多目标规划建模-数学建模

多目标规划建模-数学建模

对于上述模型的三个目标,工厂 确定利润最大为主要目标。另两 个目标则通过预测预先给定的希 望达到的目标值转化为约束条件。 经研究,工厂认为总产值至少应 达到20000个单位,而污染控制 在90个单位以下,即

f 2 ( X ) 400 x1 600 x2 20000 f 3 ( X ) 3x1 2 x2 90

400 x1 600 x 2 20000 3 x 2 x 90 2 1 9 x1 4 x 2 240 4 x1 5 x 2 200 3 x1 10 x 2 300 x1 , x 2 0

由主要目标法化为单目标问题 max f1 ( X ) 70 x1 120 x 2 用单纯形法求得其最优解为

x1 12.5, x 2 26.25, f1 ( x) 4025, f 2 ( x) 20750, f 3 ( x) 90

(5)线性加权和目标规划

optF ( X ) ( f1 ( X ), f 2 ( X ),...., f p ( X )) T s.t. g i ( X ) 0 hj (X ) 0

X ( x1 , x2 ,...., xn ) 为决策变量

如对于求极大(max)型,其各种解定义如下:

绝对最优解:若对于任意的X,都有F(X*)≥F(X) 有效解:若不存在X,使得F(X*) ≤ F(X) 弱有效解:若不存在X,使得F(X*)<F(X)

2、多目标优选问题的模型结构 可用效用函数来表示。设方案的效用是目标属性 的函数:

多目标规划问题的求解

化多目标问题为单目标问题的方法大致可分为两类,

一类是转化为一个单目标问题,另一类是转化为多个 单目标问题,关键是如何转化. 下面,我们介绍几种主要的转化方法:主要目标

基于混合整数线性规划的多目标物流路径规划数学建模

基于混合整数线性规划的多目标物流路径规划数学建模多目标物流路径规划是指在满足多个目标的前提下,确定物流运输网络中各个节点之间的最佳路径和运输量。

在实际生产和配送过程中,物流路径规划的优化对于提高物流效率和降低物流成本具有重要意义。

本文将介绍基于混合整数线性规划的多目标物流路径规划数学建模方法。

首先,我们需要明确多目标物流路径规划的目标。

一般来说,物流路径规划需要同时满足以下多个目标:最短路径、最小成本、最小运输时间、最小能源消耗、最小污染排放等。

在实际问题中,可能还会根据具体需求提出其他目标。

我们将这些目标定义为优化目标函数。

其次,我们需要建立多目标物流路径规划的数学模型。

多目标规划中,常用的方法是加权法。

即将每个目标根据其重要性分配一个权重,然后将多个目标函数线性组合成一个总目标函数。

以最短路径和最小成本为例,假设分别对应的权重为w1和w2,则总目标函数可以表示为Z = w1 * f1 + w2 * f2,其中f1和f2分别表示最短路径和最小成本的目标函数。

在建立目标函数之后,我们需要确定决策变量,即模型中需要优化的变量。

在物流路径规划中,常用的决策变量包括运输路径、运输量、起点和终点等。

我们可以使用二维矩阵表示网络节点之间的路径,使用变量x[i,j]表示节点i到节点j的路径是否存在。

同时,使用变量y[i,j]表示节点i到节点j的运输量。

接下来,我们需要定义约束条件,以限制变量的取值范围。

常见的约束条件包括物流路径一致性条件、运输量限制条件、起点和终点限制条件等。

例如,路径一致性条件可以表示为sum(x[i,j]) = 1,即每个节点只能有一条进出路径。

运输量限制条件可以表示为y[i,j] <= C[i,j],即运输量不能超过节点i到节点j的最大运输能力。

最后,我们可以使用混合整数线性规划求解器对建立的多目标物流路径规划模型进行求解。

求解过程中,需要根据具体情况设置目标函数权重和约束条件,并根据求解结果进行调整和改进。

数学建模题型

数学建模题型在数学建模中,我们常常会遇到各种不同的问题和挑战。

以下是一些常见的数学建模题型,每种题型都对应着特定的数学理论和概念:1.线性规划线性规划是一种常见的数学优化问题,它涉及到在一组线性约束条件下最大化或最小化一个线性目标函数。

求解线性规划问题通常可以使用单纯形法、内点法等算法。

在现实生活中,线性规划广泛应用于生产计划、货物运输、金融投资等领域。

2.非线性规划非线性规划是优化问题的一种,目标函数或者约束条件是非线性的。

这类问题比较复杂,求解难度较大。

常见的非线性规划问题包括二次规划、多项式规划等。

在实际应用中,非线性规划常用于金融衍生品定价、风险管理、信号处理等领域。

3.动态规划动态规划是一种求解最优化问题的算法,它通过将问题分解为子问题,并保存子问题的解,从而避免重复计算,提高效率。

动态规划广泛应用于求解最短路径、最长公共子序列、背包问题等优化问题。

4.整数规划整数规划是一种特殊的数学优化问题,其中变量被限制为整数。

整数规划问题通常比连续优化问题更难求解。

常见的整数规划问题包括0-1背包问题、旅行商问题等。

在实际应用中,整数规划广泛应用于生产计划、调度、库存管理等领域。

5.多目标规划多目标规划是一种涉及多个目标的优化问题。

在多目标规划中,需要同时优化多个目标函数,这些目标函数之间通常存在冲突和竞争。

多目标规划广泛应用于生态系统管理、城市规划、经济政策制定等领域。

6.优化问题优化问题是一类数学问题,它涉及到在一组给定的约束条件下寻找最优解。

优化问题可以是线性的、非线性的、整数规划的、多目标的等等。

在实际应用中,优化问题广泛应用于各种领域,如运输、金融、制造等。

数学建模目标规划方法

30

x1

2x1

12x2 x2

d1 d2

d1 d2

2500 140

x1

d

3

d3

60

a x (,)b

ij j

i

j 1

(i 1,2, , m)

绝对约束

x 0 ( j 1,2, , n) j

d , d 0 (l 1,2, , L) ll

非负约束

K

L

min Z

pk

(kl

d

l

kl

dl

)

k 1

l 1

n

c(l) x d d g ( l 1,2, , L)

三 目标规划方法

通过前面的介绍和讨论,我们知道,目标规划方法 是解决多目标规划问题的重要技术之一。

这一方法是美国学者查恩斯(A.Charnes)和库 伯(W.W.Cooper)于1961年在线性规划的基础上提 出来的。后来,查斯基莱恩(U.Jaashelainen)和李 (Sang.Lee)等人,进一步给出了求解目标规划问题 的一般性方法——单纯形方法。

34

4

所以目标规划模型为:

min Z p d p (7d 12d ) p (d d )

11

2

2

3

34

4

70x 120x d d 50000

1

2

1

1

x 1

d d 200

2

2

x d d 250

生产甲、乙两种产品,

多目标规划matlab程序实现——【2019数学建模+思路】

优化与决策——多目标线性规划的若干解法及MATLAB 实现摘要:求解多目标线性规划的基本思想大都是将多目标问题转化为单目标规划,本文介绍了理想点法、线性加权和法、最大最小法、目标规划法,然后给出多目标线性规划的模糊数学解法,最后举例进行说明,并用Matlab 软件加以实现。

关键词:多目标线性规划 Matlab 模糊数学。

注:本文仅供参考,如有疑问,还望指正。

一.引言多目标线性规划是多目标最优化理论的重要组成部分,由于多个目标之间的矛盾性和不可公度性,要求使所有目标均达到最优解是不可能的,因此多目标规划问题往往只是求其有效解(非劣解)。

目前求解多目标线性规划问题有效解的方法,有理想点法、线性加权和法、最大最小法、目标规划法。

本文也给出多目标线性规划的模糊数学解法。

二.多目标线性规划模型多目标线性规划有着两个和两个以上的目标函数,且目标函数和约束条件全是线性函数,其数学模型表示为:11111221221122221122max n n n nr r r rn nz c x c x c x z c x c x c x z c x c x c x =+++⎧⎪=+++⎪⎨ ⎪⎪=+++⎩ (1)约束条件为:1111221121122222112212,,,0n n n n m m mn n mn a x a x a x b a x a x a x b a x a x a x bx x x +++≤⎧⎪+++≤⎪⎪ ⎨⎪+++≤⎪≥⎪⎩ (2) 若(1)式中只有一个1122i i i in n z c x c x c x =+++ ,则该问题为典型的单目标线性规划。

我们记:()ij m n A a ⨯=,()ij r n C c ⨯=,12(,,,)T m b b b b = ,12(,,,)T n x x x x = ,12(,,,)T r Z Z Z Z = .则上述多目标线性规划可用矩阵形式表示为:max Z Cx =约束条件:0Ax bx ≤⎧⎨≥⎩(3)三.MATLAB 优化工具箱常用函数[3]在MA TLAB 软件中,有几个专门求解最优化问题的函数,如求线性规划问题的linprog 、求有约束非线性函数的fmincon 、求最大最小化问题的fminimax 、求多目标达到问题的fgoalattain 等,它们的调用形式分别为:①.[x,fval]=linprog(f,A,b,Aeq,beq,lb,ub)f 为目标函数系数,A,b 为不等式约束的系数, Aeq,beq 为等式约束系数, lb,ub 为x 的下限和上限, fval 求解的x 所对应的值。

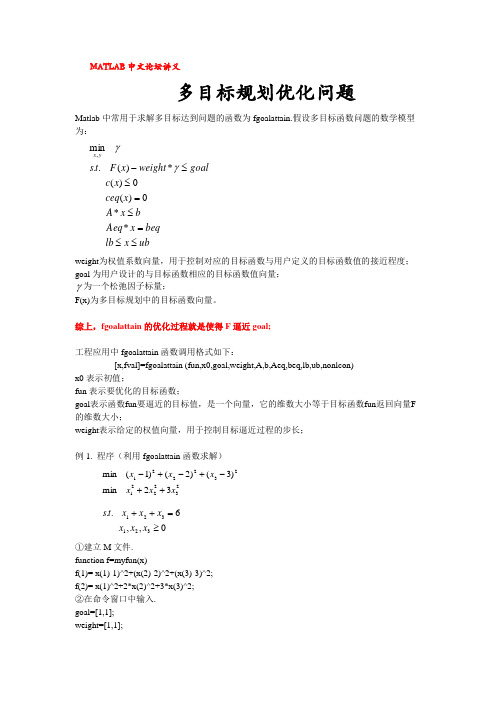

数学建模多目标规划函数fgoalattain

MATLAB 中文论坛讲义多目标规划优化问题Matlab 中常用于求解多目标达到问题的函数为fgoalattain.假设多目标函数问题的数学模型为:ubx lb beqx Aeq bx A x ceq x c goalweight x F t s yx ≤≤=≤=≤≤-**0)(0)(*)(..min ,γγ weight 为权值系数向量,用于控制对应的目标函数与用户定义的目标函数值的接近程度; goal 为用户设计的与目标函数相应的目标函数值向量;γ为一个松弛因子标量;F(x)为多目标规划中的目标函数向量。

综上,fgoalattain 的优化过程就是使得F 逼近goal;工程应用中fgoalattain 函数调用格式如下:[x,fval]=fgoalattain (fun,x0,goal,weight,A,b,Aeq,beq,lb,ub,nonlcon)x0表示初值;fun 表示要优化的目标函数;goal 表示函数fun 要逼近的目标值,是一个向量,它的维数大小等于目标函数fun 返回向量F 的维数大小;weight 表示给定的权值向量,用于控制目标逼近过程的步长;例1. 程序(利用fgoalattain 函数求解)23222123222132min )3()2()1(min x x x x x x ++-+-+-0,,6..321321≥=++x x x x x x t s①建立M 文件.function f=myfun(x)f(1)= x(1)-1)^2+(x(2)-2)^2+(x(3)-3)^2;f(2)= x(1)^2+2*x(2)^2+3*x(3)^2;②在命令窗口中输入.goal=[1,1];weight=[1,1];Aeq=[1,1,1];beq=[6];x0=[1;1;1];lb=[0,0,0]; %也可以写lb=zero(3,1);[x,fval]=fgoalattain(‘myfun’,x0,goal,weight,[ ],[ ],Aeq,beq,lb,[ ])③得到结果.x =3.27271.63641.0909fval =8.9422 19.6364例2.某钢铁公司因生产需要欲采购一批钢材,市面上的钢材有两种规格,第1种规格的单价为3500元/t ,第2种规格的单价为4000元/t.要求购买钢材的总费用不超过1000万元,够得钢材总量不少于2000t.问如何确定最好的采购方案,使购买钢材的总费用最小且购买的总量最多.解:设采购第1、2种规格的钢材数量分别为1x 和2x .根据题意建立如下多目标优化问题的数学模型.0,200010000040003500max 40003500)(min212121211≥≥+≤++=x x x x x x x x x f ①建立M 文件. 在Matlab 编辑窗口中输入:function f=myfun(x)f(1)= 3500*x(1)+4000*x(2);f(2)=-x(1)-x(2);②在命令窗口中输入.goal=[10000000,-2000];weight=[10000000,-2000];x0=[1000,1000];A=[3500,4000;-1,-1];b=[10000000;-2000];lb=[0,0]; %也可以写lb=zero(3,1);[x,fval]=fgoalattain(‘myfun ’,x0,goal,weight,A,b,[ ],[ ],lb,[ ])③得到结果.x =1000 1000fval =7500000 -2000。

数学建模-数学规划

(4)图上作业与表上作业法

前一种是50年代由我国数学工作者提出的,后者是1950年 Dantzing提出的; 这二种方法主要是为解决运输问题(特殊的线性规划)而设计的。 据统计在用线性规划解决的实际问题中,70%以上属于运输问题类 型。

3. 线性规划问题的软件解法

求解线性规划的常用方法是1947年G.B.Dantzig提出的单 纯形法。

min f 5x1 5x2 8x3 2x4 6x5 3x6 s.t x1 x2 x3 x4 x5 x6 140

0.45x1 0.45x2 1.05x3 0.40x4 0.50x5 0.50x6 6 10x1 28x2 59x3 25x4 22x5 75x6 25 415x1 9065x2 2550x3 75x4 15x5 235x6 17500 8x1 3x2 53x3 27x4 5x5 8x6 245 0.30x1 0.35x2 0.60x3 0.15x4 0.25x5 0.80x6 5

n

max f (x1, x2,..., xn ) c j x j

n

j 1

s.t.gi (x1,..., xn ) aij x j bi ,i 1,..., m

j 1

x j 0, j 1,..., n

• 约束条件的意义是:每种原料生产n种产品所需要的资源总量不能超 过该种资源的库存量;每种产品的生产计划数不能为负。

约束条件: (1)铁的需求量至少6个单位数:

0.45x1 0.45x2 1.05x3 0.40x4 0.50x5 0.50x6 6

(2)磷的需求量至少25个单位数:

10x1 28x2 59x3 25x4 22x5 75x6 25

(3)维生素A的需求量至少17500个单位:

数学建模股票多目标规划模型

数学建模股票多目标规划模型

数学建模在股票多目标规划模型中可以起到非常重要的作用。

股票投资是一个复杂的决策过程,需要考虑多个目标和约束条件。

数学建模可以帮助我们将问题转化为数学表达式,并使用数学方法进行求解。

在股票多目标规划模型中,我们需要考虑的目标可能包括风险、收益、流动性等。

我们可以根据投资者的偏好和风险承受能力,权衡这些目标,并建立相应的数学模型。

例如,我们可以使用线性规划模型,将投资组合的权重作为决策变量,收益和风险等目标作为目标函数,约束条件可以包括资金限制、投资比例限制、行业限制等。

通过求解这个数学模型,我们可以得到一个最优的投资组合,从而实现多目标优化。

另外,还可以使用非线性规划或者多目标规划等方法进行建模,以更准确地表示实际情况。

同时,还可以考虑引入时间序列分析、模拟等方法,以提高模型的准确性和可靠性。

需要注意的是,股票市场的变化非常复杂,数学建模只是一种工具,不能保证投资的成功。

在进行股票投资时,还需要考虑市场风险、信息不对称等因素,并做出合理的决策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、多目标规划问题的分类

一般来说,多目标规划问题有两类.一类是多目 标规划问题,其对象是在管理决策过程中求解使多个 目标都达到满意结果的最优方案.另一类是多目标优 选问题,其对象是在管理决策过程中根据多个目标或 多个准则衡量和得出各种备选方案的优先等级与排 序.

三、多目标规划问题的求解

多目标决策由于考虑的目标多,有些目标之间又彼此 有矛盾,这就使多目标问题成为一个复杂而困难的问 题.但由于客观实际的需要,多目标决策问题越来越 受到重视,因而出现了许多解决此决策问题的方法. 一般来说,其基本途径是,把求解多目标问题转化为 求解单目标问题.其主要步骤是,先转化为单目标问 题,然后利用单目标模型的方法,求出单目标模型的 最优解,以此作为多目标问题的解.

值域中的一个理想点。 将多目标问题转化为目标函数

f ( x)

与 f

之间的最小“距离”的单目标问题:

min U ( x) f ( x) f

多目标规划问题的求解

(3)极大极小法:基本思想是在最不利的情况下求最 有利的策略。即求多目标中最大目标函数值最小。于 是可化为如下单目标问题:

min U ( x) max ( f j ( x))

j 1 6

故最优方案为选购A3型卡车

U ( X 3 ) j a3 j 57.925

j 1 6

U ( X 4 ) j a 4 j 40.27

j 1

U * maxU U ( X 3 ) 57.925

(6)分层序列法:

1.基本步骤:把(VP)中的p个目标 f1 ( x),, f p ( x) 按其重要程度排序。 依次求单目标规划的最优解。 2. 过程:无妨设其次序为 f1 , f 2 ,, f p min f1 ( x ) 先求解 ( P1 ) * * S S x f ( x ) f s.t. x S f 1 1 1 得最优值 ,记 1 再解 ( P )min f 2 ( x) * * 2 S1 S x f ( x ) f f s . t . x S 2 2 2 1 得最优值 , 2 依次进行,直到 min f p ( x) ( Pp ) * f p s.t. x S p 1 得最优值

1 j p

也可以给每个

f j ( x)

配上权系数

aj

,即考虑:

1 j p

min U ( x) max (a j f j ( x))

多目标规划问题的求解

(4)主要目标法 在有些多目标决策问题中,各种目标的重要性程 度往往不一样。其中一个重要性程度最高和最为关 键的目标,称之为主要目标法。其余的目标则称为 T optF ( X ) ( f ( X ), f ( X ),...., f ( X )) 1 2 p 非主要目标。

多目标规划问题的求解

(1)线性加权法: 取

0 ai 1 (i 1,, p)

a1 a2 a p 1

对p个目标函数作线性加权化为单目标问题

min F ( x) a1 f1 ( x) a2 f 2 ( x) a p f p ( x)

多目标规划问题的求解

s.t. g i ( X ) 0 hj (X ) 0

例如,在上述多目标问题中,假定f1(X)为主要目标,其余p-1 个为非主要目标。这时,希望主要目标达到极大值,并要求 max f1 ( X ) 其余的目标满足一定的条件,即

g i ( X ) 0, i 1,2,...,n s.t.h j ( X ) 0, j 1,2,...,m f k ( X ) k , k 1,2,..., p 1

f3 67 1 100 67

f4 50.5 100 1 25.75

f5 34 1 67 100

6 j 1 6

f6 50.5 1 100 1

设权系数向量为W=(0.2,0.1,0.1,0.1,0.2,0.3),

U ( X 1 ) j a1 j 34 U ( X 2 ) j a 2 j 40.6

g i ( X ) 0 s.t. h j ( X ) 0

例如,某公司计划购进一批新卡车,可供选择的卡车有如 下4种类型:A1,A2,A3,A4。现考虑6个方案属性:维 修期限f1,每100升汽油所跑的里数f2,最大载重吨数f3,价 格(万元)f4,可靠性f5,灵敏性f6。这4种型号的卡车分别 关于目标属性的指标值fij如下表所示。 fij A1 A2 A3 f1 2.0 2.5 2.0 f2 1500 2700 2000 f3 4 3.6 4.2 f4 55 65 45 f5 一般 低 高 f6 高 一般 很高

A4

2.218004源自50很高一般

首先对不同度量单位和不同数量级的指标值进行标准化处理。 先将定性指标定量化:

效益型指标

很低 低 1 3 很高 高

一般 高 很高 5 7 9 一般 低 很低 成本型指标

可靠性和灵敏性都属于效益型指标,其打分如下

可靠性 灵敏性 一般 5 高 7 低 3 一般 5 高 7 很高 9 很高 9 一般 5

在上述目标规划中,假定f1(X),f2(X),…,fp(X)具有相同的量纲, 按照一定的规则分别给fi赋予相同的权系数ωi,作线性加权和 评价函数 p

U ( X ) i f i ( X )

i 1

则多目标问题化为如下的单目标问题

maxU ( X ) i f i ( X )

i 1 p

多目标决策问题中的方案即为决策变量,也称为多目 标问题的解。备选方案即决策问题的可行解。在多目标决 策中,有些问题的方案是有限的,有些问题 的方案是无限 的。方案有其特征或特性,称之为属性。

1、多目标规划问题的模型结构

optF( X ) ( f1 ( X ), f 2 ( X ),...., f p ( X ))T s.t. g i ( X ) 0 hj (X ) 0

400x1 600x 2 20000 3 x 2 x 90 2 1 9 x1 4 x 2 240 4 x1 5 x 2 200 3 x1 10x 2 300 x1 , x 2 0

由主要目标法化为单目标问题 max f1 ( X ) 70x1 120x 2 用单纯形法求得其最优解为

X ( x1 , x2 ,....,xn ) 为决策变量

如对于求极大(max)型,其各种解定义如下:

绝对最优解:若对于任意的X,都有F(X*)≥F(X)

有效解:若不存在X,使得F(X*) ≤ F(X) 弱有效解:若不存在X,使得F(X*)<F(X)

2、多目标优选问题的模型结构

可用效用函数来表示。设方案的效用是目标属性 的函数:

x1 12.5, x2 26.25, f1 ( x) 4025 , f 2 ( x) 20750 , f 3 ( x) 90

(5)线性加权和目标规划

optF( X ) ( f1 ( X ), f 2 ( X ),...., f p ( X ))T s.t. g i ( X ) 0 hj (X ) 0

按以下公式作无量纲的标准化处理

aij

其中:

99 ( f ij f j * *) f j * f j **

i

1

f j * max f ij

f j * * min f ij

i

变换后的指标值矩阵为:

aij A1 A2 A3 A4

则

f1 1 100 1 40.6

f2 1 100 42.25 25.75

f2

1 2

5 3

4

6

7 8 f

二、模型结构

多目标决策问题包含有三大要素:目标、方案和决策者。 在多目标决策问题中,目标有多层次的含义。从最高层次 来看,目标代表了问题要达到的总目标。如确定最满意的 投资项目、选择最满意的食品。从较低层次来看,目标可 看成是体现总目标得以实现的各个具体的目标,如投资项 目的盈利要大、成本要低、风险要小;目标也可看成衡量 总目标得以实现的各个准则,如食品的味道要好,质量要 好,花费要少。

(2)理想点法:对每一个目标 给出一个目标理想值

即f j min f j ( x),

f j ( x)

f ,

为多目标函数

j

则称 f

f , f , , f

f ( x) f1 ( x), f 2 ( x),, f p ( x)

1

j

j 1,2,, p

T p

T

2

数学建模

主讲 薛长虹

E-mail 地址: xuechanghong@home.swjt

QQ: 315165

多目标规划模型

基本内容:

1、多目标规划的基本概念 2、多目标规划的问题的特征 3、多目标规划的求解方法 4、目标规划模型 5、应用实例模型.

一、多目标的基本概念

多目标的问题:在现实生活中,决策的目标往往 有多个,例如,对企业产品的生产管理,既希望达到高 利润,又希望优质和低消耗,还希望减少对环境的污 染等.这就是一个多目标决策的问题. 。 又如选购一个好的计算机系统,似乎只有一个目 标,但由于要从多方面去反映,要用多个不同的准则 来衡量,比如,性能要好,维护要容易,费用要省.这些 准则自然构成了多个目标,故也是一个多目标决策问 题. 应用:研究多目标决策问题的前提,因此研究解决这 类问题在实际中是很有意义的,特别是在政治、经 济、社会及军事管理、工程技术及科学决策等领域 都有重要的应用价值。

资源A单位消耗 资源B单位消耗 资源C单位消耗 单位产品的价格 单位产品的利润 单位产品的污染

解:问题的多目标模型如下

max f 1 ( X ) 70x1 120x 2 max f 2 ( X ) 400x1 600x 2 max( f 3 ( X )) 3 x1 2 x 2 9 x1 4 x 2 240 4 x 5 x 200 1 2 3 x1 10x 2 300 x1 , x 2 0