第六章练习题及参考解答

人工智能教程习题及答案第6章习题参考解答

第六章机器学习习题参考解答6.1练习题6.1 什么是学习?有哪几种主要观点?6.2 什么是机器学习? 机器学习研究的目标是什么?研究机器学习的意义何在?6.3 机器学习的研究经历了哪几个阶段?6.4 机器学习有哪些主要学习策略?6.5 试述机器学习系统的基本结构,并说明各部分的作用。

6.6 机械学习的基本思想是什么?在设计机械学习系统时,要考虑哪些问题?6.7 什么是传授式学习?传授式学习的学习过程包括哪些步骤?6.8 简述类比学习的基本思想。

利用类比学习可以学习哪些东西?利用类比学习策略学习新概念的步骤是什么?6.9 利用类比学习策略学习问题的求解方法时,一般有几种类比法?简述变换类比法的思想。

6.10 什么是归纳学习?归纳学习一般又可分为哪两种学习形式?6.11 实例学习的基本思想是什么?在实例学习中提供正、反例的信息源有哪些?简述实例学习的两个空间模型,这两个空间之间的关系如何?在设计例子空间和规则空间时要考虑哪些问题?6.12 对规则空间进行搜索的方法有几种?变形空间法的基本原理是什么?它有什么优点?6.13 观察与发现学习策略可以学习哪些方面的知识?6.14 什么是解释学习?其学习过程是什么?6.15请用ID3学习算法完成判断决策树的构建过程。

6.16 论述你对深度学习本质的认识,如何理解机器学习的两次跨越式发展?6.2习题参考解答6.1 什么是学习?有哪几种主要观点?答:(略)6.2 什么是机器学习? 机器学习研究的目标是什么?研究机器学习的意义何在?答:机器学习是研究如何使用计算机来模拟人类学习活动的一门学科。

更严格地说,就是研究计算机获取新知识和新技能、识别现有知识、不断改善性能、实现自我完善的方法。

机器学习研究的目标有三个:人类学习过程的认知模型;通用学习算法;构造面向任务的专用学习系统的方法。

(a)人类学习过程的认知模型。

这一方向是对人类学习机理的研究。

这种研究不仅对人类的教育,而且对开发机器学习系统都有重要的意义。

湘教版七年级下册数学第6章 数据的分析含答案

湘教版七年级下册数学第6章数据的分析含答案一、单选题(共15题,共计45分)1、下列命题正确的是()A.点关于轴的对称点是B.函数中,随的增大而增大C.若一组数据,,,,的众数是,则中位数是D.同圆中的两条平行弦所夹的弧相等2、某大桥某一周的日均车流量分别为13,14,11,10,12,12,15(单位:千辆),则这组数据的中位数与众数分别为()A.10,12B.12,10C.12,12D.13,123、某市6月上旬前5天的最高气温如下(单位:℃):28,29,31,29,32.对这组数据,下列说法正确的是()A.平均数为30B.众数为29C.中位数为31D.极差为54、已知一组数据:12,5,9,5,14,下列说法不正确的是( )A.极差是5B.中位数是9C.众数是5D.平均数是95、下表是两名运动员10次比赛的成绩,,分别表示甲、乙两名运动员测试成绩的方差,则有( )8分9分10分甲(频数) 4 2 4乙(频数) 3 4 3A. B. C. D.无法确定6、已知一组数据1,7,10,8,x,6,0,3,若,则x应等于()A.6B.5C.4D.27、某班主任对复课前一周班内20个利用业余时间学厨艺的学生的每日平均用时进行调查,结果如下表:用时/h 0.5 1 1.5 2 2.5 3人数/人3 6 5 2 2 2则用时的中位数与众数分别为()A.1.5h,2hB.1h,1.5hC.1.5h,1hD.2h,1h8、小文统计了本班同学一周的体育锻练情况,并绘制了直方图①小文同学一共统计了60人;②这个班同学一周参加体育锻炼时间的众数是8;③这个班同学一周参加体育锻炼时间的中位数是9;④这个班同学一周参加体育锻炼时间的平均值为8.根据图中信息,上述说法中正确的是()A.①②B.②③C.③④D.①④9、学校准备从甲、乙、丙、丁四个科创小组中选出一组代表学校参加青少年科技创新大赛,各组的平时成绩的平均数(单位:分)及方差s2如表所示:甲乙丙丁7 8 8 7s2 1 1.2 1 1.8如果要选出一个成绩较好且状态稳定的组去参赛,那么应选的组是()A.甲B.乙C.丙D.丁10、甲、乙、丙三人进行射击测试,每人10次射击的平均成绩恰好都是9.2环,方差分别是,. ,在本次射击测试中,成绩最稳定的是()A.甲B.乙C.丙D.无法确定11、若,,,的平均数为4,,,,,的平均数为6,则,,,的平均数为()A.5B.4.8C.5.2D.812、学校广播站要招聘1名记者,小明、小亮和小丽报名参加了3项素质测试,成绩如下:采访写作计算机创意设计小明70分60分86分小亮90分75分51分小丽60分84分72分现在要计算3人的加权平均分,如果将采访写作、计算机和创意设计这三项的权重比由3:5:2变成5:3:2,成绩变化情况是()A.小明增加最多B.小亮增加最多C.小丽增加最多D.三人的成绩都增加13、如下图是根据某班40名学生一周的体育锻炼情况绘制的条形统计图.那么关于该班40名学生一周参加体育锻炼时间(小时)的说法错误的是A.极差是13B.中位数为9C.众数是8D.超过8小时的有21人14、某班有40名学生,数学老师第一次统计这个班的数学平均成绩为82分,在复查时发现漏记了一个学生的成绩94分,那么这个班学生的实际平均成绩为( )A.84.35分B.83.6分C.83分D.82.5分15、数据-1,-3,0,2,7,15,-12的极差是()A.3B.18C.-27D.27二、填空题(共10题,共计30分)16、某班组织了一次读书活动,统计了16名同学在一周内的读书时间,他们一周内的读书时间累计如表,则这16名同学一周内累计读书时间的中位数是________.一周内累计的读书时间(小时) 5 8 10 14人数(个) 1 7 5 317、在九年级体育考试中,某校某班参加仰卧起坐测试的8名女生成绩如下(单位:次/分):44,45,42,48,46,43,47,45,则这组数据的众数为________.18、若一组数据1,3,5,,的众数是3,则这组数据的方差为________.19、数据2,,9,2,8,5的平均数为5,这组数据的极差为________.20、若一组数据2,0,3,4,6,的众数为4,则这组数据的中位数是________.21、某段时间,小明连续7天测得日最高温度如下表所示,那么这7天的最高温度的平均气温是________ ℃.温度26 27 25(℃)天数 1 3 322、已知样本数据为3,4,2,1,5,则标准差是________ 。

101101 第六章批判性思维(练习答案)

P113 二、结合下列能力型试题,体会逻辑知识与

思维能力之间的关系:

在整个80年代,孟加拉虎被猎杀的总数达到3000余头, 珍贵的虎制品如虎皮毬衣和虎骨酒等经销世界各地,使 捕猎者和经销者大获其利。此期间,孟加拉虎从30000余 只下降到不足20000头。90年代开始,孟加拉政府和周边 国家的政府联手,采取了坚决的反偷猎措施。大批偷猎 者被拘捕,许多偷猎团伙和窝点被摧毁。偷猎活动明显 减少。但到90年代末,孟加拉虎的总数下降到不足10000 头。——以下哪项如果为真,最有利于解释上述现象? A.上述捕猎者被抓获后处以的刑罚不够严厉,有的仅罚款 了事。 B.90年代,虎制品的价格有了很大的上涨。 C.中国东北虎的反偷猎的刑罚要相对严厉得多,但东北虎 的数量同样呈下降趋势。 D.90年代,东南亚的大片森林,这是孟加拉虎的自然栖息 地,被开发成农田。

P113 二、结合下列能力型试题,体会逻辑知识与

思维能力之间的关系:

某个饭店中,一桌人边用餐边谈生意。其中,一 个人是哈尔滨人,二个人是北方人,一个人是广 东人,两个人只做电脑生意,三个人兼做服装生 意。 ——假设以上的介绍涉及这餐桌上所有的人,那么 ,这一餐桌上最少可能是几个人?最多可能是几 个人? A.最少可能是3人,最多可能是8人。 B.最少可能是5人,最多可能是8人。 C.最少可能是5人,最多可能是9人。 D.最少可能是3人,最多可能是8人。

P113 二、结合下列能力型试题,体会逻辑知识与

思维能力之间的关系:

在生活中有时候可以看到一些人会反复地洗手,反复对 餐具高温消毒,反复地检查门锁等,重复这类无意义的 动作并使自己感到十分烦恼和苦闷,这就是神经症中的 一种,称为强迫症。王强每天洗手的次数超过普通人的 20倍,看来,王强是得了强迫症。 ——以下哪项如果为真,将对上述结论构成最有力的质疑? A.王强在洗手时并没有感到任何的烦恼和苦闷。 B.王强的工作性质是需要洁净卫生的。 C.王强的家里人的洗手次数都比普通人高。 D.王强并没有检查门锁的习惯,甚至有一次还忘记了锁家 门,结果被盗。

第六章习题参考答案

第六章 MCS-51的定时/计数器1. 如果采用晶振的频率为3MHz ,定时器/计数器工作方式0、1、2下,其最大的定时时间为多少? 解答:因为机器周期)(410312126s f T OSC cy μ=⨯==, 所以定时器/计数器工作方式0下,其最大定时时间为)(768.321042261313ms T T C MAX =⨯⨯=⨯=-;同样可以求得方式1下的最大定时时间为262.144ms ;方式2下的最大定时时间为1.024ms 。

2. 定时/计数器用作定时器时,其计数脉冲由谁提供?定时时间与哪些因素有关?答:定时/计数器作定时时,其计数脉冲由系统振荡器产生的内部时钟信号12分频后提供。

定时时间与时钟频率和定时初值有关。

3. 定时/计数器用作定时器时,对外界计数频率有何限制?答:由于确认1次负跳变要花2个机器周期,即24个振荡周期,因此外部输入的计数脉冲的最高频率为系统振荡器频率的1/24。

4.采用定时器/计数器T0对外部脉冲进行计数,每计数100个脉冲后,T0转为定时工作方式。

定时1ms 后,又转为计数方式,如此循环不止。

假定MCS-51单片机的晶体振荡器的频率为6MHz ,请使用方式1实现,要求编写出程序。

解:定时器/计数器T0在计数和定时工作完成后,均采用中断方式工作。

除了第一次计数工作方式设置在主程序完成外,后面的定时或计数工作方式分别在中断程序完成,用一标志位识别下一轮定时器/计数器T0的工作方式。

编写程序如下:ORG 0000HLJMP MAINORG 000BHLJMP IT0PMAIN: M OV TMOD,#06H ;定时器/计数器T0为计数方式2 MOV TL0,#156 ;计数100个脉冲的初值赋值MOV TH0,#156SETB GATE ;打开计数门SETB TR0 ;启动T0,开始计数SETB ET0 ;允许T0中断SETB EA ;CPU开中断CLR F0 ;设置下一轮为定时方式的标志位W AIT: AJMP W AITIT0P: CLR EA ;关中断JB F0,COUNT ;F0=1,转计数方式设置MOV TMOD,#00H ;定时器/计数器T0为定时方式0MOV TH0,#0FEH ;定时1ms初值赋值MOV TL0,#0CHSETB EA RETICOUNT: MOV TMOD,#06HMOV TL0,#156SETB EARETI5. 定时器/计数器的工作方式2有什么特点?适用于哪些应用场合? 答:定时器/计数器的工作方式2具有自动恢复初值的特点,适用于精确定时,比如波特率的产生。

工程经济学第6章习题参考解答

6-8 拟建某企业,预计产品的固定费用为 31500元,单位可变费用为15元,销售单价 为30元。由于原材料大量采购,单位产品 可变费用随产量增加以1.3‰的比例下降, 由于销售量增加,产品的销售价格随销售 量增加以2.8‰的比例下降,未考虑销售税 金及附加,求该企业盈利的范围区。

解:假定产品产量(销售量)为Q,根据题意: 总成本为C=31500+(15-0.0013Q)Q 销售收入S=(30-0.0028Q)Q 根据盈亏平衡C=S 求解得Q1=3000; Q2=7000 结论:根据非线性盈亏平衡分析可知,当企业产 品的销售量在3000到7000单位之间时可以盈利。

再进行建大厂还是建小厂的决策: 计算建小厂(点③)的期望净现值 E(NPV)3 销路好时: NPV=-140+40(P/A,10%,3)+262.5 (P/F,10%,3) =156.7 (万元) 销路差时: NPV=-140+30(P/A,10%,10)=44.3 (万元) 建小厂的期望净现值 E(NPV)3 E(NPV)3=156.7*0.7+44.3*0.3=123 (万元)

解:(1)画出决策树图。

销路好(0.7)

100

建大厂投

资300万

2

扩建投 销路好 (0.7) 资200万

销路差(0.3) -20

1

建小厂投

资140万

5

95

3

4

不扩建 销路差

6

40

(0两级决策。 先进行是否扩建决策: 计算点⑤和点⑥的净现值 扩建(点⑤)净现值(以第3年末为基点) NPV=-200+95(P/A,10%,7)=262.46(万元) 不扩建(点⑥)净现值(以第3年末为基点) NPV=40(P/A,10%,7)=194.7(万元) 由于扩建的净现值大于不扩建的净现值,因此决 策点④应选择扩建。

高等代数第6章习题参考答案

第六章 线性空间1.设,N M ⊂证明:,M N M M N N ==I U 。

证 任取,M ∈α由,N M ⊂得,N ∈α所以,N M I ∈α即证M N M ∈I 。

又因,M N M ⊂I 故M N M =I 。

再证第二式,任取M ∈α或,N ∈α但,N M ⊂因此无论哪 一种情形,都有,N ∈α此即。

但,N M N Y ⊂所以M N N =U 。

2.证明)()()(L M N M L N M I Y I Y I =,)()()(L M N M L N M Y I Y I Y =。

证 ),(L N M x Y I ∈∀则.L N x M x Y ∈∈且在后一情形,于是.L M x N M x I I ∈∈或所以)()(L M N M x I Y I ∈,由此得)()()(L M N M L N M I Y I Y I =。

反之,若)()(L M N M x I Y I ∈,则.L M x N M x I I ∈∈或 在前一情形,,,N x M x ∈∈因此.L N x Y ∈故得),(L N M x Y I ∈在后一情形,因而,,L x M x ∈∈x N L ∈U ,得),(L N M x Y I ∈故),()()(L N M L M N M Y I I Y I ⊂于是)()()(L M N M L N M I Y I Y I =。

若x M N L M N L ∈∈∈UI I (),则x ,x 。

在前一情形X x M N ∈U , X M L ∈U 且,x M N ∈U 因而()I U (M L )。

,,N L x M N X M L M N M M N M N ∈∈∈∈∈⊂U U U I U U I U U U U I U I U 在后一情形,x ,x 因而且,即X (M N )(M L )所以 ()(M L )(N L )故 (L )=()(M L )即证。

3、检验以下集合对于所指的线性运算是否构成实数域上的线性空间:1) 次数等于n (n ≥1)的实系数多项式的全体,对于多项式的加法和数量乘法;2) 设A 是一个n ×n 实数矩阵,A 的实系数多项式f (A )的全体,对于矩阵的加法和数量乘法;3) 全体实对称(反对称,上三角)矩阵,对于矩阵的加法和数量乘法; 4) 平面上不平行于某一向量所成的集合,对于向量的加法和数量乘法; 5) 全体实数的二元数列,对于下面定义的运算:212121121112b a b a a b b a a k k b a ⊕+=+++-1111(a ,)((,)()k 。

电磁场与电磁波(第4版)第6章部分习题参考解答

G

G E(z)

G

=

eGx100e− j(β z+90D )

+

G ey

200e− jβ z

由 ∇ × E = − jωμ0H 得

G H

(z)

=

−

1 jωμ0

∇×

G E(z)

=

−

1 jωμ0

⎡ ⎢

G ex

⎢∂

⎢ ⎢

∂x

G ey ∂ ∂y

G ez ∂ ∂zຫໍສະໝຸດ ⎤ ⎥ ⎥ ⎥ ⎥=

−

1 jωμ0

G (−ex

∂Ey ∂z

G (1) 电场 E = 0 的位置;(2) 聚苯乙烯中 Emax 和 Hmax 的比值。

解:(1)

令

z

'

=

z

−

0.82

,设电场振动方向为

G ex

,则在聚苯乙烯中的电场为

G E1 ( z

')

=

G Ei

(z

')

+

G Er

(z

')

=

G −ex

j2Eim

sin

β

z

'

G 故 E1(z ') = 0 的位置为 β z ' = −nπ, (n = 0,1, 2,")

G ex

G × Ei (x)

G = ez

1

− j2 πx

e3

12π

A/m

G

G

(2) 反射波电场 Er 和磁场 Hr 的复矢量分别为

G Er (x) =

G

j2 πx

−ey10e 3

G V/m , Hr (x)

《微观经济学》课后练习题参考答案6

第六章完全竞争市场一、选择题:二、名词解释:1.完全竞争:是一个理想的市场,市场上有无数个生产同质商品的厂商,没有行业进入壁垒并且信息完全。

2.总收益:指厂商出售一定数量产品后所得到的全部收入,它等于产品单价(P)乘以销售数量(Q)。

公式:TR = P·Q:3.平均收益(average revenue):指厂商销售每单位产品所得到的平均收入,它等于总收益除以总产销量。

公式:AR = TR/Q = P·Q/Q = P]4.边际收益(marginal revenue):指每增加或减少一单位产品的销售所引起的总收益的变动量。

公式:MR = △TR/△Q,或MR = dTR/dQ5.生产者剩余:指厂商在提供一定数量的某种产品时实际接受的总支付和愿意接受的最小总支付之间的差额。

它通常用市场价格线以下,厂商的供给曲线(即SMC曲线)以上的面积来表示。

三、问答题:1、试述完全竞争市场的基本特征及其理论意义。

答:完全竞争的市场类型必须满足四个基本条件:(1)市场上存在着大量的买者和卖者,每一个行为者只占极微小的市场份额,他们可以增减消费量或产量,但没有谁能够独自影响市场价格。

市场上的所有人都只是根据自己的利益独自决定如何行动,这些行动汇集起来共同决定了市场价格。

但对单个的参与者来说,他只是一个价格接受者。

(2)市场上的商品是同质的,即在同一市场上所有的生产者都提供完全一样的商品,不仅商品的质量相同,甚至外观、销售条件等都是一样的。

因而,产品具有完全相互替代性,消费者对购买哪一个生产者的商品不存在偏好,惟一影响消费者选择的因素是价格。

卖者也不会有任何垄断条件,如果哪个厂商提价,他的产品就会卖不出去,而且他也没有必要降价,因为单个厂商总是可以按照既定的价格将产品卖出去,实现自己那一份相对微不足道的市场份额。

(3)所有生产要素都可以自由流动。

每个厂商都可以依照自己的意愿自由进入或退出某个行业,不存在任何障碍。

教育科学研究方法第六章课后练习参考答案

《教育科学研究方法》第六章课后练习参考答案第六章观察法与测验法一、名词解释:1、参与性观察------是指参与到被观察者的生活和活动中去,在活动中有意识地观察。

2、非参与性观察------指不介入被观察者的生活和活动,而是冷静旁观。

3、有结构性观察------是指对于观察的内容、程序、记录方法都进行了比较细致的设计和考虑,观察时基本上按照设计的步骤进行,对观察的记录结果也适于进行定量化的处理。

4、无结构性观察------是指在事先没有严格的设计,比较灵活、机动,能够抓住观察过程中发现的现象而不必受设计的框框的限制,但是难以进行定量化处理。

5、时间取样------是指选取某一段时间作为观察记录的对象。

6、事件取样------是指选取某一类事情作为观察的对象。

7、观察策略------广义的观察策略是指在运用观察法的整个过程中所使用的方法和要求,狭义的观察策略是指在实施观察的过程中所使用的方法和要求。

8、观察法------是研究者凭借自身的感觉器官和其他辅助工具,在教育活动的自然状态下,对研究对象进行的有目的、有计划的考察与研究的方法。

9、测验------是一种系统化了的程序,在这个程序里,受测者对编制得较好的一组刺激作出反应,施测者可藉此引起对受测者所测的特质进行数量的描述。

10、难度------指测验的难易程度。

11、区分度------又称鉴别度,是指每一题目所测量的心理特性的区分程度。

12、常模------是解释分数的依据,是一个标准测验量表所必须的。

13、信度------即测验的可靠性,亦指测验结果的一致性或稳定性。

14、再测信度------同一测验前后两次施测于同一组被试,根据受测者前后两次测验分数计算所得相关系数为再测信度。

15、复本信度------如果测验有两个或两个以上的复本,先后对一组被试施测两个复本测验,这样可得到两个分数,两个分数的相关系数,称为复本信度。

16、分半信度------当题目数相当多,又奇偶题同质,在没有复本的情形下欲考察测验的信度,通常是将受测者的分数按题目的单双数分成两半计分,然后选用恰当的方法计算相关系数,称为分半信度。

第六章练习题及参考解答(第四版)

. dependent var Akaike info criterion Schwarz criterion Hannan-Quinn criter. Durbin-Watson stat

Inverted AR Roots

.88

科克兰·奥科特迭代法回归结果

3

2

AIC

SIC

滞后阶数从5阶减小到2阶,AIC及SIC达到最小时,滞后阶数为2阶,此时

,

已知

,

,同时P值为,在的显著性水平下拒绝原

假设,即存在自相关。

自相关补救 ①DW反算法求

由

,可知

表2 BG检验2阶回归结果

,可得广义差分方程:

表3 广义差分结果-DW反算法

DW检验:由回归结果可知DW统计量为,同时

Variable

Coefficient Std. Error t-Statistic Prob.

C *LNX(-1) RESID(-1) RESID(-2)

R-squared Adjusted R-squared

. of regression Sum squared resid

Log likelihood

Log likelihood

F-statistic Prob(F-statistic)

Akaike info criterion

Schwarz criterion Hannan-Quinn criter. Durbin-Watson stat

则可知, 最终模型为:

广义差分BG检验2阶回归结果

④科克兰·奥科特迭代法

Included observations: 31 after adjustments

北师大版九年级数学上册第六章反比例函数第2节反比例函数的图像和性质课后练习

第六章反比例函数第2节反比例函数的图像和性质课后练习学校:___________姓名:___________班级:___________考生__________评卷人得分一、单选题1.已知点A(2,y1),B(1,y2)都在反比例函数y=4x的图象上,则()A.y1<y2B.y1>y2C.y1=y2D.不能确定2.已知点()11,A x y,()22,B x y,()33,C x y都在反比例函数kyx=()0k<的图像上,且123x x x<<<,则1y,2y,3y的大小关系是()A.213y y y>>B.321y y y>>C.123y y y>>D.312y y y>> 3.如图,已知点A是反比例函数()6y xx=>的图像上一点,AB∥x轴交另一个反比例函数()0ky xx=>的图像于点B,C为x轴上一点,若S△ABC=2,则k的值为()A.4B.2C.3D.14.若0ab<,则正比例函数y ax=与反比例函数byx=在同一坐标系中的大致图象可能是()A.B.C.D.5.如图,反比例函数y=2x的图象经过矩形OABC的边AB的中点D,则矩形OABC 的面积为()A .1B .2C .4D .86.面积为2的直角三角形一直角边长为x ,另一直角边长为y ,则y 与x 的变化规律用图象大致表示为( )A .B .C .D .7.若双曲线y=3k x-在每一个象限内,y 随x 的增大而减小,则k 的取值范围是( ) A .k <3B .k≥3C .k >3D .k≠38.在反比例函数13my x-=的图象上有两点()11,A x y ,()22,B x y ,当120x x <<时,12y y <,则实数m 取值范围是( )A .0m <B .13m <C .0m >D .13m >9.如图,在平面直角坐标系中,点P (1,4)、Q (m ,n )在函数(x >0)的图象上,当m >1时,过点P 分别作x 轴、y 轴的垂线,垂足为点A ,B ;过点Q 分别作x 轴、y 轴的垂线,垂足为点C 、D .QD 交PA 于点E ,随着m 的增大,四边形ACQE 的面积( )A.减小B.增大C.先减小后增大D.先增大后减小10.函数4yx=和1yx=在第一象限内的图象如图所示,点P是4yx=的图象上一动点,作PC∥x轴于点C,交1yx=的图象于点A,作PD∥y轴于点D,交1yx=的图象于点B,给出如下结论:∥∥ODB与∥OCA的面积相等;∥PA与PB始终相等;∥四边形PAOB的面积大小不会发生变化;∥PA=3AC,其中正确的结论序号是()A.∥∥B.∥∥∥C.∥∥∥D.∥∥评卷人得分二、填空题11.已知反比例函数3myx-=,当0x>时,y随x增大而减小,则m的取值范围是_____________.12.如图,正比例函数(0)y mx m=≠与反比例函数(0)ny nx=≠的图象交于,A B两点,若点A的坐标为3,22⎛⎫- ⎪⎝⎭,则点B的坐标为_____________________.13.如图,四边形OABC是矩形,四边形ADEF是正方形,点A、D在x轴的负半轴上,点C 在y 轴的正半轴上,点F 在AB上,点B、E 在反比例函数y=kx(k 为常数,k ≠0)的图象上,正方形ADEF 的面积为4,且BF =2AF ,则k 值为_____.14.某气球内充满了一定量的气体,当温度不变时,气球内气体的气压p (kPa )是气体体积()3m V 的反比例函数,其图像如图所示.则其函数解析式为_________.15.如图,反比例函数y =xk(x >0)的图象经过矩形OABC 的边AB 的中点D ,若矩形OABC 的面积为8,则k =_____.16.双曲线y 1,y 2在第一象限的图象如图,已知y 1=4x,过y 1上的任意一点A 作x 轴的平行线交y 2于点B ,交y 轴于点C ,若S △AOB =12,则y 2的表达式是___________.17.已知(﹣1,y 1),(2,y 2),(3,y 3)在反比例函数y =21k x--的图象上,则函数值y 1,y 2,y 3的从大到小的关系是_____.18.如图,A ,B 是反比例函数y=4x在第一象限内的图象上的两点,且A ,B 两点的横坐标分别是2和4,则∥OAB 的面积是_____.19.(2013年四川自贡4分)如图,在函数()8y x>0x=的图象上有点P 1、P 2、P 3…、P n 、P n+1,点P 1的横坐标为2,且后面每个点的横坐标与它前面相邻点的横坐标的差都是2,过点P 1、P 2、P 3…、P n 、P n+1分别作x 轴、y 轴的垂线段,构成若干个矩形,如图所示,将图中阴影部分的面积从左至右依次记为S 1、S 2、S 3…、S n ,则S 1= ___,S n =___.(用含n 的代数式表示)评卷人 得分三、解答题 20.如图,一次函数y kx b =+的图象与反比例函数my x=的图象交于点()1,6A -,(),2B a .求一次函数和反比例函数的解析式.21.如图,一次函数y=kx+b的图象与x轴,y轴分别相交于A,B两点,且与反比例函数y=﹣8x的图象在第二象限交于点C,如果点A为的坐标为(2,0),B是AC的中点.(1)求点C的坐标及k、b的值.(2)求出一次函数图象与反比例函数图象的另一个交点的坐标,并直接写出当8kx bx+>-时,x的取值范围.22.已知反比例函数y=kx(k≠0)的图象经过点B(3,2),点B与点C关于原点O对称,BA∥x轴于点A,CD∥x轴于点D(1)求这个反比函数的表达式;(2)求∥ACD的面积.23.如图在平面直角坐标系xOy中,函数y1=4x(x>0)的图象与一次函数y2=kx-k 的图象的交点为A(m,2).(1)求一次函数的解析式;(2)设一次函数y=kx-k的图象与y轴交于点B,若点P是x轴上一点,且满足△PAB 的面积是6,请写出点P的坐标.24.如图,一次函数5y x=-+的图像与反比例函数kyx=()0k≠在第一象限内的图像交于()1,A n和()4,B m两点.(1)求反比例函数的表达式;(2)在第一象限内,当一次函数5y x=-+的值大于反比例函数kyx=()0k≠的值时,写出自变量x的取值范围;(3)求AOB面积.25.如图,一次函数y=ax+b与反比例函数y=kx(x>0)的图像在第一象限交于A、B 两点,点B坐标为(4,2),连接OA、OB,过点B作BD∥y轴,垂足为D,交OA于点C,且OC=CA.(1)求反比例函数和一次函数的表达式;(2)根据图像直接说出不等式ax+b-kx<0的解集为______;(3)求∥ABC的面积.参考答案:1.A 【解析】 【分析】利用反比例函数4y x=的图象分布在一、三象限,在每个单独的象限内y 随x 的增大而减小,利用2>1得出y 1<y 2即可. 【详解】解:∥反比例函数4y x=的图象分布在一、三象限,在每个单独的象限内y 随x 的增大而减小,而A (2,y 1),B (1,y 2)都在第一象限, ∴在第一象限内,y 随x 的增大而减小, ∥2>1, ∥y 1<y 2, 故选:A . 【点睛】本题主要考查了反比例函数的性质,当k >0时,图象分布在一、三象限,在每个单独的象限内,y 随x 的增大而减小,当k <0时,图象分布在二、四象限,在每个单独的象限内,y 随x 的增大而增大,由x 的值的变化得出y 的值的变化情况;也可以把x 的值分别代入到关系式中求出y 1和y 2的值,然后再做比较即可. 2.A 【解析】 【分析】首先画出反比例函数ky x=()0k <,利用函数图像的性质得到当1230x x x <<<时,1y ,2y ,3y 的大小关系.【详解】解: 反比例函数ky x=()0k <, ∴ 反比例函数图像在第二、四象限,观察图像:当1230x x x <<<时, 则213y y y >>. 故选A . 【点睛】本题考查的是反比例函数的图像与性质,掌握反比例函数的图像与性质是解题的关键. 3.B 【解析】 【分析】延长AB 交y 轴于点D ,连接OA 、OB ,如图,则AD∥y 轴,由反比例函数系数k 的几何意义可得:3AODS=,12BODSk =,易得S △AOB = S △ABC =2,于是可得关于k 的方程,解方程即得答案. 【详解】解:延长AB 交y 轴于点D ,连接OA 、OB ,如图,则AD∥y 轴, ∥3AODS=,12BODSk =(k >0), ∥S △ABC =2,AB∥x 轴, ∥S △AOB =2,∥1322k -=,解得:k=2.故选:B .【点睛】本题考查了反比例函数系数k的几何意义,属于常考题型,熟练掌握系数k的几何意义是解题关键.4.B【解析】【分析】根据ab<0及正比例函数与反比例函数图象的特点,可以从a>0,b<0和a<0,b>0两方面分类讨论得出答案.【详解】解:∥ab<0,∥分两种情况:=的图象过原点、第一、三象限,反比例函数图象(1)当a>0,b<0时,正比例函数y ax在第二、四象限,无此选项;=的图象过原点、第二、四象限,反比例函数图象(2)当a<0,b>0时,正比例函数y ax在第一、三象限,选项B符合.故选:B.【点睛】本题主要考查了反比例函数的图象性质和正比例函数的图象性质,要掌握它们的性质才能灵活解题.5.C【解析】【分析】由反比例函数的系数k的几何意义可知:2OA AD=,然后可求得OA AB的值,从而可求得矩形OABC的面积.【详解】解:反比例函数2yx =,2OA AD∴=.D是AB的中点,2AB AD∴=.∴矩形的面积2224OA AB AD OA===⨯=.故选:C.【点睛】本题主要考查的是反比例函数k的几何意义,掌握反比例函数系数k的几何意义是解题的关键.6.C【解析】【详解】解:∥12xy=2,∥xy=4,∥y=4x(x>0,y>0),当x=1时,y=4,当x=4时,y=1,故选:C.【点睛】考点:函数的图象.7.C【解析】【分析】根据反比例函数的性质可解.【详解】解:∥双曲线3kyx-=在每一个象限内,y随x的增大而减小,∥k-3>0 ∥k>3故选:C.【点睛】本题考查了反比例函数的性质,掌握反比例函数ky x=,当k >0,双曲线的两支分别位于第一、第三象限,在每一象限内y 随x 的增大而减小; 当k <0,双曲线的两支分别位于第二、第四象限,在每一象限内y 随x 的增大而增大. 8.D 【解析】 【分析】根据当x 1<x 2<0时,有y 1<y 2,可得双曲线在第二象限,k <0,列出不等式求解即可. 【详解】根据题意,1-3m <0,解得13m >. 故选:D . 【点睛】本题考查了反比例函数图象上点的坐标特征,较为简单. 9.B 【解析】 【详解】AC=m ﹣1,CQ=n ,则S 四边形ACQE =AC•CQ=(m ﹣1)n=mn ﹣n . ∥()1,4P ,Q (m ,n )在函数(x >0)的图象上,∥mn=k=4(常数),∥S 四边形ACQE =AC•CQ=(m ﹣1)n=4﹣n , ∥当m >1时,n 随m 的增大而减小, ∥S 四边形ACQE =4﹣n 随m 的增大而增大. 故选B .考点:反比例函数系数k 的几何意义. 10.C 【解析】 【分析】设点P 的坐标为(m ,4)(0)m m >,则1(,)A m m ,(,0)C m ,(4m B ,4)m ,4(0,)D m.∥根据反比例函数系数k 的几何意义即可得出ODBOCA S S ∆∆=;∥由点的坐标可找出3PA m=,34m PB =,由此可得出只有2m =时PA PB =;∥利用分割图形法求图形面积结合反比例系数k 的几何意义即可得知该结论成立;∥结合点的坐标即可找出3PA m=,1AC m =,由此可得出该结论成立.问题得解. 【详解】解:设点P 的坐标为(m ,4)(0)m m >,则1(,)A m m ,(,0)C m ,(4m B ,4)m ,4(0,)D m. ∥11122ODB S ∆=⨯=,11122OCA S ∆=⨯=, ODB ∴∆与OCA ∆的面积相等,故∥成立;∥413PA m m m=-=,344m m PB m =-=,令PA PB =,即334mm =, 解得:2m =.∴当2m =时,PA PB =,∥不正确;∥114322ODB OCAOCPD PAOB S S S S ∆∆=--=--=矩形四边形.∴四边形PAOB 的面积大小不会发生变化,故∥正确;∥413PA m m m=-=,110AC m m =-=,313m m=⨯, 3PA AC ∴=,故∥正确.综上可知:正确的结论有∥∥∥. 故选:C 【点睛】本题考查了反比例函数图象上点的坐标特征、反比例函数系数k 的几何意义以及利用分割图形法求图形面积,根据反比例函数图象上点的坐标特征表示出各点的坐标是关键. 11.3m > 【解析】 【分析】根据反比例函数kyx=,当x>0,k>0时,y随x增大而减小列不等式求解即可.【详解】解:∥反比例函数kyx=,当k<0时,y随x增大而减小∥m-3>0,即3m>.故答案为3m>.【点睛】本题主要查了反比例函数的性质,根据反比例函数的性质列出不等式m-3>0是解答本题的关键.12.3,2 2⎛⎫- ⎪⎝⎭【解析】【分析】先根据正比例函数与反比例函数的图象特征可得点A、B关于原点对称,再根据点坐标关于原点对称的变化规律即可得.【详解】由正比例函数与反比例函数的图象特征得:点A、B关于原点对称点坐标关于原点对称的变化规律:横、纵坐标均变为相反数点A的坐标为3,22⎛⎫- ⎪⎝⎭∴点B的坐标为3,2 2⎛⎫- ⎪⎝⎭故答案为:3,22⎛⎫-⎪⎝⎭.【点睛】本题考查了正比例函数与反比例函数的图象特征、点坐标关于原点对称的变化规律,掌握正比例函数与反比例函数的图象特征是解题关键.13.-6.【解析】【分析】先由正方形ADEF的面积为4,得出边长为2,BF=2AF=4,AB=AF+BF=2+4=6.再设B点坐标为(t,6),则E点坐标(t﹣2,2),根据点B、E在反比例函数y=kx的图象上,利用根据反比例函数图象上点的坐标特征得k =6t =2(t ﹣2),即可求出k =﹣6. 【详解】解:∥正方形ADEF 的面积为4, ∥正方形ADEF 的边长为2,∥BF =2AF =4,AB =AF +BF =2+4=6. 设B 点坐标为(t ,6),则E 点坐标(t ﹣2,2), ∥点B 、E 在反比例函数y =kx的图象上, ∥k =6t =2(t ﹣2), 解得t =﹣1,k =﹣6. 故答案为﹣6. 【点睛】本题考查反比例函数中k 的几何意义,注意,此题函数图像在第二象限,则k <0. 14.96P V=【解析】 【分析】根据“气压×体积=常数”可知:先求得常数的值,再表示出气体体积V 和气压p 的函数解析式. 【详解】 设kP V =,那么点(1.6,60)在此函数解析式上,则k =1.6×60=96, ∥96P V=. 故答案为:96P V=. 【点睛】解答该类问题的关键是确定两个变量之间的函数关系,然后利用待定系数法求出它们的关系式. 15.4 【解析】 【分析】设D 的坐标是()a b ,,则B 的坐标是()2a b ,,根据D 在反比例函数图象上,即可求得ab的值,从而求得k的值.【详解】设D的坐标是()a b,,则B的坐标是()2a b,,∥OABC8S=矩形∥28ab=,∥D在kyx=上,∥1842k ab==⨯=.故答案是:4.【点睛】本题主要考查的是反比例函数k的几何意义,掌握反比例函数系数k的几何意义是解题的关键.16.y2=5x【解析】【分析】先设双曲线y2的解析式为y2=kx,根据S△BOC-S△AOC=S△AOB,列出方程,求出k的值,从而得出双曲线y2的解析式.【详解】解:设双曲线y2的解析式为y2=kx,由题意得:S△BOC-S△AOC=S△AOB,即:2k-42=12,解得;k=5;则双曲线y2的解析式为y2=5x.【点睛】本题考查反比例函数系数k的几何意义,用到的知识点是三角形的面积与反比例函数系数的关系,关键是根据关系列出方程. 17.y 1>y 3>y 2 【解析】 【分析】先根据反比例函数的解析式判断出函数图象所在的象限及其增减性,再由各点横坐标的值即可得出结论. 【详解】解:∥﹣k 2﹣1=2(1)k +<0,∥反比例函数图象分布在第二、四象限,在每一象限y 随x 的增大而增大, ∥(﹣1,y 1)在第二象限, ∥y 1>0,∥(2,y 2),(3,y 3)都在第四象限,且2<3, ∥y 2<y 3<0, ∥y 2<y 3<y 1.故答案为:y 1>y 3>y 2. 【点睛】本题考查反比例函数图象所在的象限及其增减性,当k<0时函数图象两个分支分别在第二、四象限内,每一象限内y 随x 的增大而增大;当k>0时函数图象两个分支分别在第一、三象限内,每一象限内y 随x 的增大而减小.熟练掌握反比例函数的性质是解题的关键. 18.3 【解析】 【分析】先根据反比例函数图象上点的坐标特征及A ,B 两点的横坐标,求出A (2,2),B (4,1).再过A ,B 两点分别作AC∥x 轴于C ,BD∥x 轴于D ,根据反比例函数系数k 的几何意义得出S △AOC =S △BOD =12×4=2.根据S 四边形AODB =S △AOB +S △BOD =S △AOC +S 梯形ABDC ,得出S △AOB =S 梯形ABDC ,利用梯形面积公式求出S 梯形ABDC =12(BD+AC )•CD=12(1+2)×2=3,从而得出S △AOB =3. 【详解】解:∥A,B是反比例函数y=4x在第一象限内的图象上的两点,且A,B两点的横坐标分别是2和4,∥当x=2时,y=2,即A(2,2),当x=4时,y=1,即B(4,1).如图,过A,B两点分别作AC∥x轴于C,BD∥x轴于D,则S△AOC=S△BOD=12×4=2.∥S四边形AODB=S△AOB+S△BOD=S△AOC+S梯形ABDC,∥S△AOB=S梯形ABDC,∥S梯形ABDC=12(BD+AC)•CD=12(1+2)×2=3,∥S△AOB=3.故答案是:3.【点睛】主要考查了反比例函数y=kx中k的几何意义,即图象上的点与原点所连的线段、坐标轴、向坐标轴作垂线所围成的直角三角形面积S的关系即S=12|k|.19.4()81n n+【解析】【详解】当x=2时,P1的纵坐标为4,当x=4时,P2的纵坐标为2当x=6时,P3的纵坐标为43,当x=8时,P4的纵坐标为1,当x=10时,P5的纵坐标为:45,…∥()188S 2424221211⎡⎤=⨯-==-⎢⎥⨯⨯+⎢⎥⎣⎦();()24288S 22223322221⎡⎤=⨯-=⨯=-⎢⎥⨯⨯+⎢⎥⎣⎦();()24188S 21223323231⎡⎤=⨯-=⨯=-⎢⎥⨯⨯+⎢⎥⎣⎦();…()()n 888S 22n 2n 1n n 1⎡⎤=-=⎢⎥++⎢⎥⎣⎦. 20.一次函数的解析式为:28y x =+,反比例函数的解析式为:6y x=-【解析】 【分析】先将()1,6A -代入反比例函数解析式中求出m 的值,进一步求出点B 的坐标,然后将A 和B 点的坐标代入一次函数中求解即可. 【详解】解:∥()1,6A -在反比例函数m y x=上 ∥61=-m,解得6m =-, 又(),2B a 在反比例函数6y x=-上∥62=-a,解得3a =-,即()3,2-B将()1,6A -和()3,2-B 代入一次函数y kx b =+中,得623=-+⎧⎨=-+⎩k b k b ,解之得28=⎧⎨=⎩k b 故一次函数的解析式为:28y x =+. 故答案为:28y x =+,6y x=-.【点睛】此题主要考查了待定系数法求一次函数解析式与反比例函数解析式,函数图像经过一点,则将这点的坐标代入函数解析式中求解即可.21.(1)C (﹣2,4);k 1b 2=-⎧⎨=⎩;(2)另一个交点坐标为(4,﹣2),x 的取值范围为x <﹣2或0<x <4.【解析】【分析】(1)由A (2,0)利用平行线等分线段定理,可求出点C 的横坐标,代入反比例函数关系式,可求其纵坐标;用两点法确定一次函数的关系式,即待定系数法确定函数的关系式,求出k 、b 的值;(2)可将两个函数的关系式联立成方程组,解出方程组的解,若有两组解,说明两个函数的图象有两个交点,根据图象可以直观看出一次函数值大于反比例函数值时,自变量的取值范围.【详解】(1)过点C 作CD ∥x 轴,垂足为D ,∥CD ∥OB ,∥AO AB OD BC =, 又∥B 是AC 的中点.∥AB =BC ,∥OA =OD∥A (2,0),∥OA =OD =2,当x =﹣2时,y =﹣82-=4,∥C (﹣2,4)把A (2,0),C (﹣2,4)代入y =kx +b 得:2024k b k b +=⎧⎨-+=⎩解得:12k b =-⎧⎨=⎩, ∥一次函数的关系式为:y =﹣x +2;因此:C (﹣2,4),k =﹣1,b =2.(2)由题意得:28-y x y x =-+⎧⎪⎨=⎪⎩解得:121224,42x x y y =-=⎧⎧⎨⎨==-⎩⎩; ∥一个交点C (﹣2.4)∥另一个交点E (4,﹣2); 当8-kx b x+>时,即:y 一次函数>y 反比例函数,由图象可以直观看出自变量x 的取值范围:x <﹣2或0<x <4.因此:另一个交点坐标为(4,﹣2),x 的取值范围为x <﹣2或0<x <4.【点睛】 反比例函数图象上的点坐标的特征,待定系数法求函数的关系式,解方程组以及数形结合思想的应用是解题关键.22.(1 )6y x=;(2)6. 【解析】【详解】试题分析:(1)将B 点坐标代入y =k x 中,求得k 值,即可得反比例函数的解析式;(2)分别求得点C 、点A 、点D 的坐标,即可求得∥ACD 的面积.试题解析:(1)将B 点坐标代入y =中,得=2,解得k =6,∥反比例函数的解析式为y =.(2)∥点B 与点C 关于原点O 对称,∥C 点坐标为(-3,-2).∥BA ∥x 轴,CD ∥x 轴,∥A点坐标为(3,0),D点坐标为(-3,0).∥S△ACD=AD·CD=×[3-(-3)]×|-2|=623.(1)y=2x-2 ;(2)P(-2,0)或(4,0)【解析】【分析】(1)将A点坐标代入y=4x(x>0),求出m的值为2,再将(2,2)代入y=kx-k,求出k的值,即可得到一次函数的解析式;(2)将三角形以x轴为分界线,分为两个三角形计算,再把它们相加.【详解】解:(1)将A(m,2)代入y=4x(x>0)得,m=2,则A点坐标为A(2,2),将A(2,2)代入y=kx-k得,2k-k=2,解得k=2,则一次函数解析式为y=2x-2;(2)∥一次函数y=2x-2与x轴的交点为C(1,0),与y轴的交点为B(0,-2),S△ABP=S△ACP+S△BPC,∥12×2CP+12×2CP=6,解得CP=3,则P点坐标为(-2,0)或(4,0).【点睛】本题考查了反比例函数与一次函数的交点问题,求出函数解析式并熟悉点的坐标与图形的关系是解题的关键.24.(1)y=4x;(2)1<x<4;(3)152.【解析】【分析】(1)把A点坐标代入一次函数解析式可求得n的值,再代入反比例函数解析式可求得k,即可得出反比例函数的表达式;(2)根据A,B点的横坐标,结合图象可直接得出满足条件的x的取值范围;(3)设一次函数与x轴交于点C,可求得C点坐标,利用S△AOB=S△AOC-S△BOC可求得∥ABO的面积.【详解】解:(1)∥点A在一次函数图象上,∥n=-1+5=4,∥A(1,4),∥点A在反比例函数图象上,∥k=4×1=4,∥反比例函数的表达式为y=4x;(2)结合图象可知当一次函数值大于反比例函数值时,x的取值范围为1<x<4;(3)如图,设一次函数与x轴交于点C,在y=-x+5中,令y=0可求得x=5,∥C(5,0),即OC=5,将B(4,m)代入y=-x+5,得m=1,∥点B的坐标为(4,1).∥S△AOB=S△AOC-S△BOC=12×5×4-12×5×1=152.故∥AOB的面积为152.【点睛】本题是反比例函数与一次函数的综合题,主要考查函数图象的交点问题,掌握两函数图象的交点坐标满足每个函数解析式是解题的关键.25.(1)y=-x+6;y=8x;(2)0<x<2或x>4;(3)S△ABC=3.【解析】【分析】(1)此处由题意可先求出反比例函数表达式,再根据CO=CA设出A点坐标求出A点坐标,代入即可求出一次函数表达式.(2)此处根据数形结合找出一次函数与反比例函数关系即可.(3)此题可先求出C点坐标,根据A,B,C三点坐标求面积即可.【详解】(1)如图,过点A作AF∥x轴交BD于E,∥点B(4,2)在反比例函数y=kx的图象上,∥k=4×2=8,∥反比例函数的表达式为y=8x,∥B(4,2),∥EF=2,∥BD∥y轴,OC=CA,∥AE=EF=12AF,∥AF=4,∥点A的纵坐标为4,∥点A在反比例函数y=8x的图象上,∥A(2,4),∥4a+b=2;2a+b=4,∥a=-1b=6,∥一次函数的表达式为y=-x+6;(2)0<x<2或x>4.(3)如图1,过点A作AF∥x轴于F交OB于G,∥A(2,4),∥直线OA的解析式为y=2x,∥C(1,2),∥A(2,4),∥AE=4-2=2,BC=4-1=3,∥S△ABC=12×2×3=3.【点睛】本题考查一次函数与反比例函数图形位置关系,牵涉到面积问题,难度一般,是中考中经常出现的题型.。

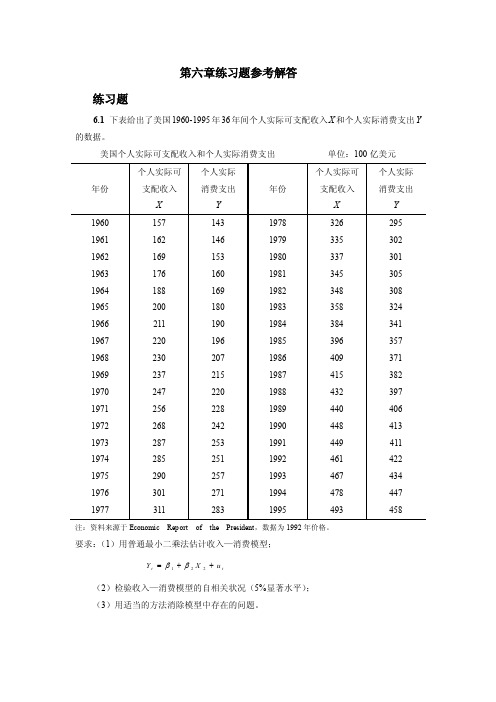

计量经济学--庞皓--第六章练习题参考解答

第六章练习题参考解答练习题6.1 下表给出了美国1960-1995年36年间个人实际可支配收入X 和个人实际消费支出Y 的数据。

美国个人实际可支配收入和个人实际消费支出单位:100亿美元注:资料来源于Economic Report of the President ,数据为1992年价格。

要求:(1)用普通最小二乘法估计收入—消费模型;t t u XY ++=221ββ(2)检验收入—消费模型的自相关状况(5%显著水平);(3)用适当的方法消除模型中存在的问题。

6.2 在研究生产中劳动所占份额的问题时,古扎拉蒂采用如下模型模型1 t t u t Y ++=10αα 模型2 t t u t t Y +++=2210ααα其中,Y 为劳动投入,t 为时间。

据1949-1964年数据,对初级金属工业得到如下结果:模型1 t Y t 0041.04529.0ˆ-=t = (-3.9608)R 2 = 0.5284 DW = 0.8252模型2 20005.00127.04786.0ˆt t Y t +-=t = (-3.2724)(2.7777)R 2 = 0.6629DW = 1.82其中,括号内的数字为t 统计量。

问:(1)模型1和模型2中是否有自相关;(2)如何判定自相关的存在?(3)怎样区分虚假自相关和真正的自相关。

6.3下表是北京市连续19年城镇居民家庭人均收入与人均支出的数据。

要求:(1)建立居民收入—消费函数;(2)检验模型中存在的问题,并采取适当的补救措施预以处理;(3)对模型结果进行经济解释。

6.4下表给出了日本工薪家庭实际消费支出与可支配收入数据日本工薪家庭实际消费支出与实际可支配收入单位:1000日元注:资料来源于日本银行《经济统计年报》数据为1990年价格。

要求:(1)建立日本工薪家庭的收入—消费函数;(2)检验模型中存在的问题,并采取适当的补救措施预以处理;(3)对模型结果进行经济解释。

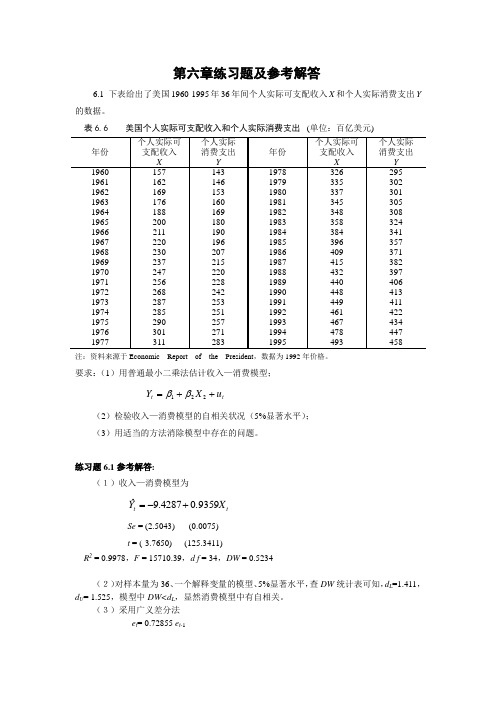

安徽财经大学计量经济学 第六章练习题及参考解答

第六章练习题及参考解答6.1 下表给出了美国1960-1995年36年间个人实际可支配收入X 和个人实际消费支出Y 的数据。

表6.6 美国个人实际可支配收入和个人实际消费支出 (单位:百亿美元)注:资料来源于Economic Report of the President ,数据为1992年价格。

要求:(1)用普通最小二乘法估计收入—消费模型;t t u X Y ++=221ββ(2)检验收入—消费模型的自相关状况(5%显著水平); (3)用适当的方法消除模型中存在的问题。

练习题6.1参考解答:(1)收入—消费模型为 tt X Y 0.93594287.9ˆ+-=Se = (2.5043) (0.0075)t = (-3.7650) (125.3411)R 2 = 0.9978,F = 15710.39,d f = 34,DW = 0.5234(2)对样本量为36、一个解释变量的模型、5%显著水平,查DW 统计表可知,d L =1.411,d U = 1.525,模型中DW<d L ,显然消费模型中有自相关。

(3)采用广义差分法e t = 0.72855 e t-1**9484.07831.3ˆtt X Y +-=)8710.1(=Se (0.0189)t = (-2.0220) (50.1682)R 2 = 0.9871 F = 2516.848 d f = 33 DW = 2.0972查5%显著水平的DW 统计表可知d L = 1.402,d U = 1.519,模型中DW = 2.0972> d U ,说明广义差分模型中已无自相关。

同时,可决系数R 2、t 、F 统计量均达到理想水平。

9366137285501783131...ˆ=--=β最终的消费模型为 Y t = 13.9366+0.9484 X t6.2 在研究生产中劳动所占份额的问题时,古扎拉蒂采用如下模型模型1 t t u t Y ++=10αα模型2 t t u t t Y +++=2210ααα其中,Y 为劳动投入,t 为时间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第六章练习题及参考解答

6.1 下表给出了美国1960-1995年36年间个人实际可支配收入X 和个人实际消费支出Y 的数据。

表6.6 美国个人实际可支配收入和个人实际消费支出 (单位:百亿美元)

注:资料来源于Economic Report of the President ,数据为1992年价格。

要求:(1)用普通最小二乘法估计收入—消费模型;

t t u X Y ++=221ββ

(2)检验收入—消费模型的自相关状况(5%显著水平); (3)用适当的方法消除模型中存在的问题。

练习题6.1参考解答:

(1)收入—消费模型为 t

t X Y 0.93594287.9ˆ+-=

Se = (2.5043) (0.0075)

t = (-3.7650) (125.3411)

R 2 = 0.9978,F = 15710.39,d f = 34,DW = 0.5234

(2)对样本量为36、一个解释变量的模型、5%显著水平,查DW 统计表可知,d L =1.411,d U = 1.525,模型中DW<d L ,显然消费模型中有自相关。

(3)采用广义差分法

e t = 0.72855 e t-1

**9484.07831.3ˆt

t X Y +-=

)8710.1(=Se (0.0189)

t = (-2.0220) (50.1682)

R 2 = 0.9871 F = 2516.848 d f = 33 DW = 2.0972

查5%显著水平的DW 统计表可知d L = 1.402,d U = 1.519,模型中DW = 2.0972> d U ,说明广义差分模型中已无自相关。

同时,可决系数R 2

、t 、F 统计量均达到理想水平。

93661372855

017831

31

...ˆ=--=β

最终的消费模型为 Y t = 13.9366+0.9484 X t

6.2 在研究生产中劳动所占份额的问题时,古扎拉蒂采用如下模型

模型1 t t u t Y ++=10αα

模型2 t t u t t Y +++=2

210ααα

其中,Y 为劳动投入,t 为时间。

据1949-1964年数据,对初级金属工业得到如下结果:

模型1 t Y t

0041.04529.0ˆ-=

t = (-3.9608)

R 2 = 0.5284 DW = 0.8252

模型2 20005.00127.04786.0ˆt t Y t

+-= t = (-3.2724)(2.7777)

R 2 = 0.6629

DW = 1.82

其中,括号内的数字为t 统计量。

问:(1)模型1和模型2中是否有自相关;

(2)如何判定自相关的存在?

(3)怎样区分虚假自相关和真正的自相关。

练习题6.2参考解答:

(1)模型1中有自相关,模型2中无自相关。

(2)通过DW 检验进行判断。

模型1:d L =1.077, d U =1.361, DW<d L , 因此有自相关。

模型2:d L =0.946, d U =1.543, DW>d U , 因此无自相关。

(3)如果通过改变模型的设定可以消除自相关现象,则为虚假自相关,否则为真正自相

关。

6.3下表是北京市连续19年城镇居民家庭人均收入与人均支出的数据。

要求:(1)建立居民收入—消费函数; (2)检验模型中存在的问题,并采取适当的补救措施预以处理; (3)对模型结果进行经济解释。

练习题6.3参考解答:

(1)收入—消费模型为

2ˆ79.9300.690(6.38)

(12.399)(0.013)

(6.446)(53.621)

0.9940.575

t t

Y X Se t R DW =+====

(2)DW =0.575,取%5=α,查DW 上下界18.1,40.1,18.1<==DW d d U L ,说明误差项存在正自相关。

(3)采用广义差分法

使用普通最小二乘法估计ρ的估计值ρ

ˆ,得 )

.(t )

.(Se e .e t t 7013178065701===-

830

19850416324434021010586690010362.DW .R ).().(t ).().(Se X ..Y ˆ*t

*t ====+=

DW =1.830,已知2,40.1<<=DW d d U U 。

因此,在广义差分模型中已无自相关。

据

010.36)ˆ1(ˆ1

=-ρβ,可得: 985.104657

.01010

.36ˆ1

=-=β

因此,原回归模型应为

t t X Y 669.0985.104+=

其经济意义为:北京市人均实际收入增加1元时,平均说来人均实际生活消费支出将增加0.669元。

6.4 下表给出了日本工薪家庭实际消费支出与可支配收入数据 表6.8 日本工薪家庭实际消费支出与实际可支配收入

单位:1000日元

注:资料来源于日本银行《经济统计年报》数据为1990年价格。

要求:(1)建立日本工薪家庭的收入—消费函数; (2)检验模型中存在的问题,并采取适当的补救措施预以处理;

(3)对模型结果进行经济解释。

要求:(1)检测进口需求模型t t t u X Y ++=21ββ的自相关性;

(2)采用科克伦-奥克特迭代法处理模型中的自相关问题。

练习题6.4参考解答:

(1)收入—消费模型为

t

t X Y 6334.08745.50ˆ+=

t = (6.1361) (30.0085)

R 2 = 0.9751 DW = 0.3528

(2)对样本量为25、一个解释变量的模型、5%显著水平,查DW 统计表可知,d L =1.288,d U = 1.454,模型中DW<d L ,显然消费模型中有自相关。

采用广义差分法

e t = 0.8509 e t-1

**5351.09784.13ˆt

t X Y +=

t = (2.9181) (7.1563)

R 2 = 0.6995 DW = 2.3775

查5%显著水平的DW 统计表可知d L = 1.273,d U = 1.446,模型中DW = 2.3775> d U ,说明广义差分模型中已无自相关。

7518.938509

.019784

.13ˆ1

=-=β

最终的消费模型为 Y t = 93.7518+0.5351 X t

(3)模型说明日本工薪居民的边际消费倾向为0.5351,即收入每增加1元,平均说来消费增加0.54元。

6.5下表给出了某地区1980-2000年的地区生产总值(Y )与固定资产投资额(X )的数据。

表6.9 地区生产总值(Y )与固定资产投资额

(X ) 单位:亿元

要求:(1)使用对数线性模型 t t t u LnX LnY ++=21ββ 进行回归,并检验回归模型的自相关性;

(2)采用广义差分法处理模型中的自相关问题。

(3) 令1-=t t *t X /X X (固定资产投资指数),1-=t t *

t Y /Y Y (地区生产总值增长指数),使用模型 t *

t *t v LnX LnY ++=21ββ,该模型中是否有自相关?

练习题6.5参考解答:

(1)对数模型为

ln (Y)=2.1710+0.9511ln (X)

t = (9.0075) (24.4512)

R 2 = 0.9692 DW = 1.1598

样本量n =21,一个解释变量的模型,5%显著水平,查DW 统计表可知,d L =1.221,

d U = 1.420,模型中DW<d L ,显然模型中有自相关。

(2)采用广义差分法

e t = 0.4002 e t-1

令 )ln(4002.0)ln(1*--=t t t Y Y LY ,1*

ln 4002.0)ln(--=t t t X X LX 。

*t LY 对*

t LX 回归,得

**9060.04772.1ˆt

t X Y +=

t = (6.5465)(15.1595)

R 2 = 0.9274 DW = 1.4415

模型中DW = 1.4415> d U ,说明广义差分模型中已无自相关。

4628.24002

.014772

.1ˆ1

=-=β

最终的模型为

Ln(Y t )= -2.468+0.9060ln(X t )

(3)回归模型为

ln(Y t/Y t-1)=0.054 + 0.4422ln(X t/X t-1)

t (4.0569) (6.6979)

R2=0.7137 DW=1.5904

模型中DW = 1.5904> d U,说明广义差分模型中已无自相关。