华友钴业2018年财务分析详细报告-智泽华

三元股份2018年财务分析结论报告-智泽华

三元股份2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 三元股份2018年财务分析综合报告一、实现利润分析2018年实现利润为23,433.22万元,与2017年的9,385.37万元相比成倍增长,增长1.5倍。

实现利润主要来自于内部经营业务盈利和对外投资取得的收益。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为499,116.71万元,与2017年的431,259.79万元相比有较大增长,增长15.73%。

2018年销售费用为185,707.29万元,与2017年的159,139.58万元相比有较大增长,增长16.69%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为38,535.84万元,与2017年的34,925.44万元相比有较大增长,增长10.34%。

2018年管理费用占营业收入的比例为5.17%,与2017年的5.71%相比有所降低,降低0.54个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为14,968.95万元,与2017年的508.21万元相比成倍增长,增长28.45倍。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,三元股份2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析三元股份2018年的营业利润率为3.18%,总资产报酬率为3.64%,净资产收益率为3.38%,成本费用利润率为3.15%。

企业实际投入到企业自身经营业务的资产为1,233,254.21万元,经营资产的收益率为1.92%,而对外投资的收益率为23.07%。

国新能源2018年财务分析结论报告-智泽华

国新能源2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 国新能源2018年财务分析综合报告一、实现利润分析2018年实现利润为16,376.55万元,与2017年的1,355.54万元相比成倍增长,增长11.08倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为921,014.27万元,与2017年的803,688.55万元相比有较大增长,增长14.6%。

2018年销售费用为84,953.6万元,与2017年的78,375.53万元相比有较大增长,增长8.39%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为32,224.68万元,与2017年的28,148.48万元相比有较大增长,增长14.48%。

2018年管理费用占营业收入的比例为2.89%,与2017年的2.92%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年财务费用为73,171.66万元,与2017年的55,742.24万元相比有较大增长,增长31.27%。

三、资产结构分析2018年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2017年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,国新能源2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析国新能源2018年的营业利润率为1.70%,总资产报酬率为3.28%,净资。

华友钴业2018年财务分析详细报告-智泽华

华友钴业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况华友钴业2018年资产总额为1,905,980.33万元,其中流动资产为1,089,205.91万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的50.38%、21.34%和8.87%。

非流动资产为816,774.42万元,主要分布在固定资产和在建工程,分别占企业非流动资产的56.89%、16.96%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的50.38%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的26.91%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表3.资产的增减变化2018年总资产为1,905,980.33万元,与2017年的1,661,803.32万元相比有较大增长,增长14.69%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加128,293.78万元,存货增加65,521.16万元,货币资金增加57,127.97万元,在建工程增加40,587.02万元,预付款项增加38,813.67万元,长期投资增加27,841.56万元,其他非流动资产增加20,995.99万元,递延所得税资产增加7,878.02万元,其他流动资产增加2,876.66万元,交易性金融资产增加1,531.52万元,无形资产增加662.79万元,长期待摊费用增加236.1万元,工程物资增加188.61万元,共计增加392,554.85万元;以下项目的变动使资产总额减少:生产性生物资产减少0.48万元,其他应收款减少7,649.51万元,应收账款减少43,461.84万元,应收票据减少95,676.24万元,共计减少146,788.08万元。

华友钴业发展历程、业务布局及财务经营状况

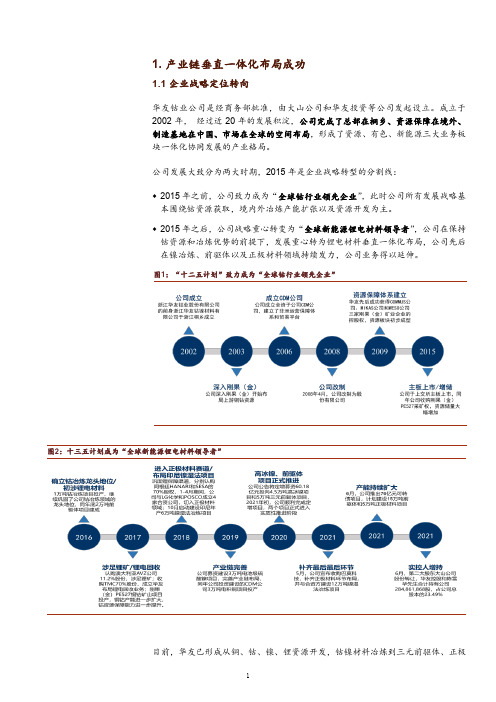

1.产业链垂直一体化布局成功1.1 企业战略定位转向华友钴业公司是经商务部批准,由大山公司和华友投资等公司发起设立。

成立于2002年,经过近20年的发展积淀,公司完成了总部在桐乡、资源保障在境外、制造基地在中国、市场在全球的空间布局,形成了资源、有色、新能源三大业务板块一体化协同发展的产业格局。

公司发展大致分为两大时期,2015年是企业战略转型的分割线:♦2015年之前,公司致力成为“全球钴行业领先企业”,此时公司所有发展战略基本围绕钴资源获取,境内外冶炼产能扩张以及资源开发为主。

♦2015年之后,公司战略重心转变为“全球新能源锂电材料领导者”,公司在保持钴资源和冶炼优势的前提下,发展重心转为锂电材料垂直一体化布局,公司先后在镍冶炼、前驱体以及正极材料领域持续发力,公司业务得以延伸。

图1:“十二五计划”致力成为“全球钴行业领先企业”图2:十三五计划成为“全球新能源锂电材料领导者”目前,华友已形成从铜、钴、镍、锂资源开发,钴镍材料冶炼到三元前驱体、正极材料制造再到锂电池梯次利用,最终至再生利用(即提取钴、镍、锂的再生电池材料),形成了真正意义上的、完整的锂电池上游全生命周期闭环产业链。

表1:华友真正意义上实现了锂电池上游全生命周期闭环产业链铜、钴资源刚果东方国际矿业有限公司(CDM)100铜、钴资源开采及粗炼,主要产能包括:粗制氢氧化钴1.44万吨、电积铜6.6万吨卡松波矿业(MIKAS)100铜、钴资源开采及粗炼,主要产能包括:粗制氢氧化钴0.7万吨、电积铜3万吨镍资源华科镍业70红土镍矿火法项目,主要产能包括:高冰镍4.5万吨华越镍钴57红土镍矿湿法冶炼,主要产品MHP,主要产能:氢氧化镍6万吨,氢氧化钴0.78万吨华宇镍钴20红土镍矿湿法冶炼,主要产品MHP,主要产能:氢氧化镍12万吨,氢氧化钴1.5万吨锂资源澳大利亚AVZ MINERALSLIMITED7.55矿产勘探公司,拥有Manono项目60%的权益,有一定锂资源潜力阿根廷HANARI和SESA70HANARI和SESA公司均从事盐湖的勘探和开采。

华友钴业2019年财务分析结论报告

华友钴业2019年财务分析综合报告华友钴业2019年财务分析综合报告一、实现利润分析2019年实现利润为15,926.57万元,与2018年的176,504.65万元相比有较大幅度下降,下降90.98%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年营业成本为1,674,826.16万元,与2018年的1,033,700.37万元相比有较大增长,增长62.02%。

2019年销售费用为16,377.21万元,与2018年的10,907.91万元相比有较大增长,增长50.14%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为46,760.1万元,与2018年的41,915.18万元相比有较大增长,增长11.56%。

2019年管理费用占营业收入的比例为2.48%,与2018年的2.9%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年财务费用为42,710.26万元,与2018年的59,391.93万元相比有较大幅度下降,下降28.09%。

三、资产结构分析2019年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华友钴业2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利内部资料,妥善保管第1 页共4 页。

华友钴业2018年财务风险分析详细报告

华友钴业2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为542,706万元,2018年已经取得的银行短期借款为512,199.22万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供24,255.41万元的营运资本。

3.总资金需求

该企业的总资金需求为518,450.6万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为216,849.28万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是369,315.83万元,实际已经取得的短期贷款金额为512,199.22万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为521,782.38万元,企业有能力在3年之内偿还的贷款总规模为674,248.93万元,在5年之内偿还的贷款总规模为979,182.03万元,当前实际的长短期借款合计为666,467.59万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为295,349.94万元。

不过,该资金缺口在企业持续经营1.05个分析期之后可被盈利填补。

该企业投资活动不存在资

内部资料,妥善保管第页共1 页。

华西股份2018年财务分析结论报告-智泽华

华西股份2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 华西股份2018年财务分析综合报告一、实现利润分析2018年实现利润为42,230.85万元,与2017年的24,984.51万元相比有较大增长,增长69.03%。

实现利润主要来自于对外投资所取得的收益。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为264,061.5万元,与2017年的254,267.68万元相比有所增长,增长3.85%。

2018年销售费用为3,539.33万元,与2017年的3,563.58万元相比有所下降,下降0.68%。

2018年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2018年管理费用为13,470.63万元,与2017年的11,503.15万元相比有较大增长,增长17.1%。

2018年管理费用占营业收入的比例为4.59%,与2017年的4.05%相比有所提高,提高0.55个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2018年财务费用为39,422.27万元,与2017年的20,387.75万元相比有较大增长,增长93.36%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,华西股份2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华西股份2018年的营业利润率为14.41%,总资产报酬率为7.05%,净资产收益率为6.99%,成本费用利润率为13.14%。

企业实际投入到企业自身经营业务的资产为342,854.19万元,经营资产的收益率为12.32%,而对外投。

浙江华友钴业股份有限公司

15.32 16.81 30.34

42.96

营业收入(亿元)

33.02 35.33 35.85

32.72

利润总额(亿元)

2.05 1.97 1.72

1.43

EBITDA(亿元)

3.07 3.29 3.53

--

经营性净现金流(亿元)

1.53 4.06 -5.93

-5.08

净资产收益率(%)

8.52 7.25 5.24

2011~2013 年,公司预付款项波动下降, 年均复合下降 15.08%。截至 2013 年底,公司 预付款项 1.27 亿元,同比增长 32.68%,公司三 年间预付款项的波动主要系公司结算货款的付 款时间变化所致。

2011~2013 年,公司其他应收款有所波动, 截至 2013 年底,公司其他应收款 3483.04 万元, 主要由出口退税、收矿备用金、进口税款保证 金及履约保证金等构成。

截至 2013 年底,公司其他流动资产 2.69 亿元(其中待抵扣或待退回进项税 2.65 亿元), 较 2012 年底增加 2.20 亿元,主要系随着原材 料和新建项目设备采购增加,导致期末待抵扣 或待退回进项税额相应增加。

短期融资券信用评级报告

浙江华友钴业股份有限公司 2015 年度第一期短期融资券信用评级报告

评级结果: 主体长期信用等级:AA评级展望:稳定 本期短期融资券信用等级:A-1 本期短期融资券发行额度:3 亿元 本期短期融资券期限:366 天 发行目的:补充营运资金及置换银行贷款 偿还方式:到期一次性还本付息 评级时间:2015 年 3 月 17 日

财务数据

项目

2011 2012 2013

年

年

年

14 年 9月

特变电工2018年财务指标报告-智泽华

特变电工2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为278,712.54万元,与2017年的306,018.27万元相比有所下降,下降8.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)特变电工2018年的营业利润率为6.99%,总资产报酬率为3.81%,净资产收益率为6.94%,成本费用利润率为7.66%。

企业实际投入到企业自身经营业务的资产为8,069,149.14万元,经营资产的收益率为3.43%,而对外投资的收益率为-6.04%。

2018年营业利润为277,162.49万元,与2017年的294,444.33万元相比有所下降,下降5.87%。

以下项目的变动使营业利润增加:营业收入增加137,432.6万元,管理费用减少51,321.58万元,财务费用减少26,341.14万元,资产减值损失减少18,126.76万元,共计增加233,222.09万元;以下项目的变动使营业利润减少:销售费用增加598.48万元,营业税金及附加增加6,768.39万元,营业成本增加178,299.94万元,公允价值变动收益减少8,145.96万元,共计减少193,812.77万元。

增加项与减少项相抵,使营业利润下降39,409.32万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.33,与2017年的1.32相比略有增长。

2018年流动比率比2017年提高的主要原因是:2018年流动资产为4,986,839.68万元,与2017年的4,714,778.35万元相比有所增长,增长5.77%。

2018年流动负债为3,761,925.48万元,与2017年的3,583,808.35万元相比有所增长,增长4.97%。

流动资产增长速度快于流动负债的增长速度,致使流动比率提高。

从盈利情况来看,企业盈利对利息的保障倍数为5.93倍。

华友钴业2018年财务指标报告-智泽华

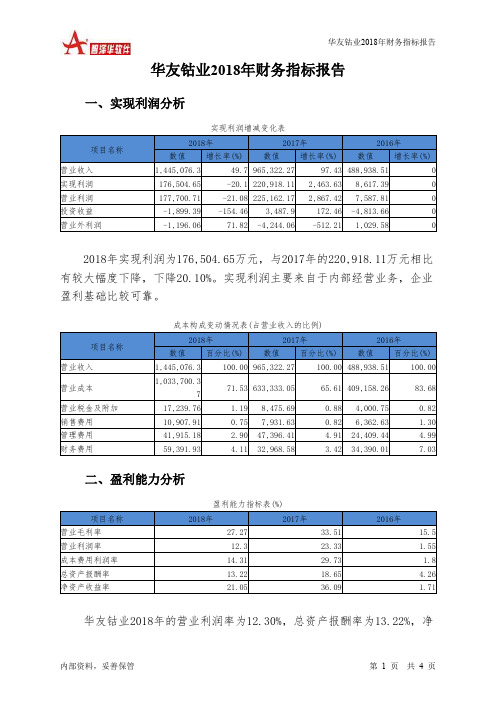

华友钴业2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为176,504.65万元,与2017年的220,918.11万元相比有较大幅度下降,下降20.10%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)华友钴业2018年的营业利润率为12.30%,总资产报酬率为13.22%,净资产收益率为21.05%,成本费用利润率为15.17%。

企业实际投入到企业自身经营业务的资产为1,672,682.24万元,经营资产的收益率为10.62%,而对外投资的收益率为-2.65%。

2018年营业利润为177,700.71万元,与2017年的225,162.17万元相比有较大幅度下降,下降21.08%。

以下项目的变动使营业利润增加:公允价值变动收益增加3,643.74万元,营业收入增加479,754.02万元,管理费用减少5,481.22万元,共计增加488,878.98万元;以下项目的变动使营业利润减少:销售费用增加2,976.28万元,营业税金及附加增加8,764.07万元,财务费用增加26,423.34万元,资产减值损失增加57,472.47万元,营业成本增加400,367.33万元,共计减少496,003.49万元。

增加项与减少项相抵,使营业利润下降7,124.51万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.21,与2017年的1.09相比有所增长,增长了0.12。

2018年流动比率比2017年提高的主要原因是:2018年流动资产为1,089,205.91万元,与2017年的1,071,712.3万元相比有所增长,增长1.63%。

2018年流动负债为897,781.92万元,与2017年的987,444.35万元相比有较大幅度下降,下降9.08%。

流动资产增长,但流动负债下降,致使流动比率提高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华友钴业2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

华友钴业2018年资产总额为1,905,980.33万元,其中流动资产为

1,089,205.91万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的50.38%、21.34%和8.87%。

非流动资产为816,774.42万元,主要分布在固定资产和在建工程,分别占企业非流动资产的56.89%、16.96%。

资产构成表

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的50.38%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的26.91%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表

3.资产的增减变化

2018年总资产为1,905,980.33万元,与2017年的1,661,803.32万元相比有较大增长,增长14.69%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:固定资产增加128,293.78万元,存货增加65,521.16万元,货币资金增加57,127.97万元,在建工程增加40,587.02万元,预付款项增加38,813.67万元,长期投资增加27,841.56万元,其他非流动资产增加20,995.99万元,递延所得税资产增加7,878.02万元,其他流动资产增加2,876.66万元,交易性金融资产增加1,531.52万元,无形资产增加662.79万元,长期待摊费用增加236.1万元,工程物资增加188.61万元,共计增加392,554.85万元;以下项目的变动使资产总额减少:生产性生物资产减少0.48万元,其他应收款减少7,649.51万元,应收

账款减少43,461.84万元,应收票据减少95,676.24万元,共计减少

146,788.08万元。

增加项与减少项相抵,使资产总额增长245,766.77万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

华友钴业2018年负债总额为1,064,950.51万元,资本金为82,974.73万元,所有者权益为841,029.83万元,资产负债率为55.87%。

在负债总额中,流动负债为897,781.92万元,占负债和权益总额的47.1%;短期借款为512,199.22万元,非流动负债为167,168.59万元,金融性负债占资金来源

总额的35.64%。

负债及权益构成表

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的65.54%,表明企业的偿债压力较大。

企业经营活动派生的负债约占流动负债的15.27%。