视觉中国2019年经营风险报告

最新视觉中国公司深度分析报告

视觉中国2018年经营成果报告-智泽华

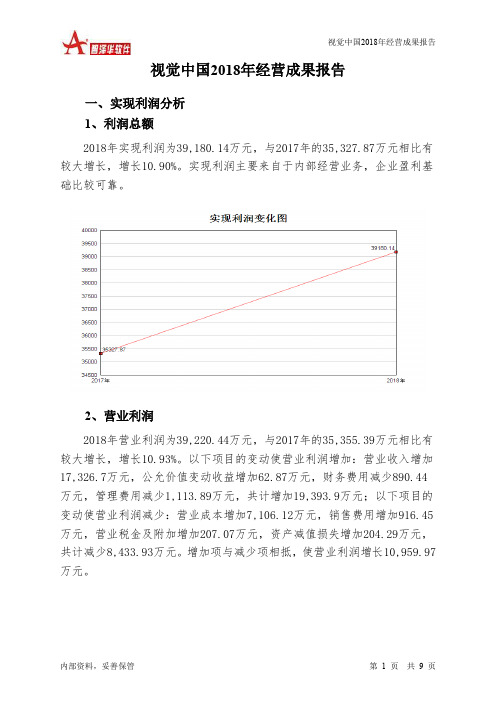

视觉中国2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为39,180.14万元,与2017年的35,327.87万元相比有较大增长,增长10.90%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为39,220.44万元,与2017年的35,355.39万元相比有较大增长,增长10.93%。

以下项目的变动使营业利润增加:营业收入增加17,326.7万元,公允价值变动收益增加62.87万元,财务费用减少890.44万元,管理费用减少1,113.89万元,共计增加19,393.9万元;以下项目的变动使营业利润减少:营业成本增加7,106.12万元,销售费用增加916.45万元,营业税金及附加增加207.07万元,资产减值损失增加204.29万元,共计减少8,433.93万元。

增加项与减少项相抵,使营业利润增长10,959.97万元。

3、投资收益2018年投资收益为3,284.01万元,与2017年的6,570.84万元相比有较大幅度下降,下降50.02%。

4、营业外利润2018年营业外利润为负40.29万元,与2017年负27.51万元相比亏损有较大幅度增加,增加46.44个百分点。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为98,783.75万元,比2017年的81,457.05万元增长21.27%,营业成本为34,916.64万元,比2017年的27,810.52万元增加25.55%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年视觉中国成本费用总额为59,475.33万元,其中:营业成本为34,916.64万元,占成本总额的58.71%;销售费用为8,070.66万元,占成本总额的13.57%;管理费用为11,389.27万元,占成本总额的19.15%;财务费用为2,632.49万元,占成本总额的4.43%;营业税金及附加为775.6万元,占成本总额的1.3%。

视觉中国2019年决策水平分析报告

二、成本费用分析

2019年视觉中国成本费用总额为46,348.41万元,其中:营业成本为 26,646.72万元,占成本总额的57.49%;销售费用为7,811.37万元,占成 本总额的16.85%;管理费用为10,553.34万元,占成本总额的22.77%;财 务费用为2,267.46万元,占成本总额的4.89%;营业税金及附加为393.62 万元,占成本总额的0.85%。2019年销售费用为7,811.37万元,与2018 年的8,070.66万元相比有所下降,下降3.21%。2019年在销售费用下降的 同时营业收入却出现了更大幅度的下降,并引起营业利润的下降,企业市 场销售形势迅速恶化,应当采取措施,调整销售战略或销售力量。2019年 管理费用为10,553.34万元,与2018年的11,389.27万元相比有较大幅度下 降,下降7.34%。2019年管理费用占营业收入的比例为14.61%,与2018 年的11.53%相比有较大幅度的提高,提高3.09个百分点。在营业收入大幅 度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平 大幅度下降。要严密关注管理费用支出的合理性,努力提高其使用效率。

三、资产结构分析

视觉中国2019年资产总额为411,717.92万元,其中流动资产为 69,136.57万元,主要分布在货币资金、应收账款、应收股利等环节,分别 占企业流动资产合计的54%、24.67%和13.89%。非流动资产为342,581.34 万元,主要分布在长期投资和商誉,分别占企业非流动资产的37.63%、 32.38%。企业持有的货币性资产数额较大,约占流动资产的57.17%,表

视觉中国 2019 第三季度财报

视觉(中国)文化发展股份有限公司2019年第三季度报告全文视觉(中国)文化发展股份有限公司2019年第三季度报告2019年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人廖杰、主管会计工作负责人梁军及会计机构负责人(会计主管人员)卢文菁声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东和表决权恢复的优先股股东总数及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用公司近年来持续聚焦核心主业,致力于提升公司长远价值,自2018年以来陆续剥离了亿迅资产组等非核心业务主体。

受到“411事件”影响,公司第二季度业绩同比有所下滑,随着公司商业模式的不断优化,公司核心主业“视觉内容与服务”收入在第三季度已逐步恢复同比增长。

视觉中国2019年三季度财务分析结论报告

视觉中国2019年三季度财务分析综合报告视觉中国2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为9,439.86万元,与2018年三季度的10,469.16万元相比有所下降,下降9.83%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2019年三季度营业成本为5,796.44万元,与2018年三季度的6,398.17万元相比有所下降,下降9.4%。

2019年三季度销售费用为1,657.82万元,与2018年三季度的1,564.8万元相比有较大增长,增长5.94%。

2019年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2019年三季度管理费用为1,618.42万元,与2018年三季度的349.4万元相比成倍增长,增长3.63倍。

2019年三季度管理费用占营业收入的比例为8.82%,与2018年三季度的1.59%相比有较大幅度的提高,提高7.23个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2019年三季度财务费用为198.13万元,与2018年三季度的1,105.8万元相比有较大幅度下降,下降82.08%。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年三季度相比,资产结构趋于恶化。

视觉中国2020年三季度财务风险分析详细报告

视觉中国2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,861.68万元,2020年三季度已经取得的短期带息负债为24,973.69万元。

2.长期资金需求

该企业长期资金需求为35,889.87万元,2020年三季度已有长期带息负债为16,478.34万元。

3.总资金需求

该企业的总资金需求为37,751.54万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为22,388.6万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是42,227.65万元,实际已经取得的短期带息负债为24,973.69万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为32,308.13万元,企业有能力在3年之内偿还的贷款总规模为37,267.89万元,在5年之内偿还的贷款总规模为47,187.41万元,当前实际的带息负债合计为41,452.03万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要6.27个分析期。

该企业资产负债率较低,资金链断裂的风险很小。

资金链断裂风险等级为3级。

内部资料,妥善保管第1 页共4 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0

39,244.19

-15.7 46,551.55

-38.73 75,983.01

0

内部资料,妥善保管

第1页 共4页

固定资产 长期投资

310.12 128,921.29

-24.13 408.72 -1.62 131,044.49

视觉中国2019年经营风险报告

-31.21 594.18

0

10.67 118,405.38

5、现金支付情况

从企业的现金支付能力来看,企业经营业务的开展,能够为企业带来 15,425.75万元的资金。而企业投融资活动又为企业提供了4,032.03万元的 流动资金,结果出现资金闲置,当期闲置支付能力19,457.79万元。

内部资料,妥善保管

第3页 共4页

视觉中国2019年经营风险报告

6、整体协调情况 从两期数据来看,企业的资金状况是协调的,各项活动是有资金保证 的。但要注意防止出现资金闲置。

项目名称

营运资本 所有者权益 非流动负债

营运资本增减变化表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

4,032.03

-73.98 15,495.9

115.73 7,183.14

0

307,369.19

5.63 290,973.59

11.76 260,346.4

视觉中国2019年经营风险报告

视觉中国2019年经营风险报告

一、经营风险分析 1、经营风险

视觉中国2019年盈亏平衡点的营业收入为32,983.2万元,表示当企业 该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。 营业安全水平为54.32%,表示企业当期经营业务收入下降只要不超过 39,227.5万元,企业仍然会有盈利。从营业安全水平来看,企业承受销售 下降打击的能力较强,经营业务的安全水平较高。

内部Байду номын сангаас料,妥善保管

第4页 共4页

2、财务风险

从资本结构和资金成本来看,视觉中国2019年的付息负债为 60,145.98万元,实际借款利率水平为3.77%,企业的财务风险系数为1.1。

项目名称

盈亏平衡点 营业安全率 经营风险系数 财务风险系数

经营风险指标表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

433.59 2,025.3

0

1,229.46

-59.18 3,012.17

363.14

650.38

0

10,623.84

-60.12 26,636.96 2,907.62

885.65

0

29,609.64

-49.78 58,965.36

41.31 41,726.97

0

经营性负债增减变化表

内部资料,妥善保管

32,983.2

-4.65 34,590.58

-2.76 35,574.04

0

0.54

-16.4

0.65

15.37

0.56

0

1.65

12.28

1.47

-2.69

1.51

0

1.05

-3.82

1.09

-7.41

1.17

0

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供 4,032.03万元的营运资本,投融资活动是协调的。

0

18,181.02

-44.97 33,037.73

73.39 19,053.69

0

45,035.39

-33.49 67,710.21

17.04 57,854.2

0

4、营运资金需求的变化

2019年营运资金需求为负15,425.75万元,与2018年负8,744.85万元 相比,经营活动创造的资金大幅度增加。营业收入有所下降,经营业务开 展正常,要关注盈利能力的变化情况。

存货 应收账款 其他应收款 预付账款 其他经营性资产 合计

经营性资产增减变化表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

0

0

0

-100 2,939.49

0

17,057.59

-7.84 18,509.41

-47.46 35,226.15

0

698.74

-93.53 10,806.82

0

2、营运资本变化情况 2019年营运资本为4,032.03万元,与2018年的15,495.9万元相比有较 大幅度下降,下降73.98%。

3、经营协调性及现金支付能力 从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够 为企业带来15,425.75万元的流动资金,经营业务是协调的。

项目名称

0

842.98

-8.64

922.66

-55.99 2,096.29

0

9,102.06

-33.19 13,624.57

30.44 10,445.24

0

1,674.19

7.31 1,560.13

23.16 1,266.77

0

0

0

0

0

0

0

2,420.81

-45.99 4,482.46

-30.69 6,467.27

第2页 共4页

项目名称

应付账款 其他应付款 预收货款 应付职工薪酬 应付股利 应交税金 其他经营性负债 合计

视觉中国2019年经营风险报告

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

12,814.32

-9.01 14,082.67

-23.98 18,524.94