天士力财务分析

天士力的营业收入、净利润和现金流分析

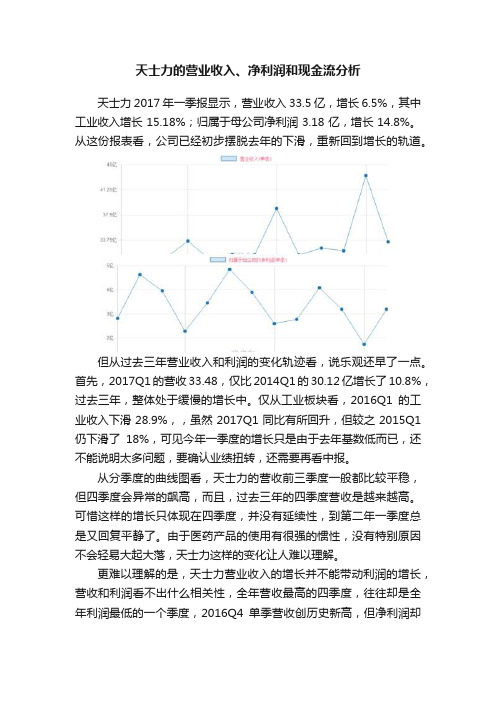

天士力的营业收入、净利润和现金流分析天士力2017年一季报显示,营业收入33.5亿,增长6.5%,其中工业收入增长15.18%;归属于母公司净利润3.18亿,增长14.8%。

从这份报表看,公司已经初步摆脱去年的下滑,重新回到增长的轨道。

但从过去三年营业收入和利润的变化轨迹看,说乐观还早了一点。

首先,2017Q1的营收33.48,仅比2014Q1的30.12亿增长了10.8%,过去三年,整体处于缓慢的增长中。

仅从工业板块看,2016Q1的工业收入下滑28.9%,,虽然2017Q1同比有所回升,但较之2015Q1仍下滑了18%,可见今年一季度的增长只是由于去年基数低而已,还不能说明太多问题,要确认业绩扭转,还需要再看中报。

从分季度的曲线图看,天士力的营收前三季度一般都比较平稳,但四季度会异常的飙高,而且,过去三年的四季度营收是越来越高。

可惜这样的增长只体现在四季度,并没有延续性,到第二年一季度总是又回复平静了。

由于医药产品的使用有很强的惯性,没有特别原因不会轻易大起大落,天士力这样的变化让人难以理解。

更难以理解的是,天士力营业收入的增长并不能带动利润的增长,营收和利润看不出什么相关性,全年营收最高的四季度,往往却是全年利润最低的一个季度,2016Q4单季营收创历史新高,但净利润却创新低,其他季度的利润波动也看不出逻辑。

这里面可能是由产品销售结构的变化,也可能是由各项费用确认时点的人为调节控制等原因造成的,例如去年四季度销售费用之高已经不能用正常理由解释,而今年一季度的利润增长又有没有可能是因为部分费用提前挪到了去年四季度呢?这也是我觉得天士力的业绩扭转暂时还不能确认的原因之一。

具体情况只有公司内部人员才清楚,但也希望公司能有更详尽的说明。

过去三年,只有2016年两个季度的经营性现金流超过了净利润。

2017Q1净流出7亿元,为多年来最差的一个季度。

公司解释这主要是票据贴现利率高于贷款利率,公司减少票据贴现所致。

天士力2020年三季度财务分析结论报告

天士力2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为57,399.92万元,与2019年三季度的30,032.53万元相比有较大增长,增长91.13%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为146,253.27万元,与2019年三季度的337,581.27万元相比有较大幅度下降,下降56.68%。

2020年三季度销售费用为53,601.99万元,与2019年三季度的60,746.74万元相比有较大幅度下降,下降11.76%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为12,404.53万元,与2019年三季度的13,386.42万元相比有较大幅度下降,下降7.33%。

2020年三季度管理费用占营业收入的比例为4.48%,与2019年三季度的2.86%相比有所提高,提高1.62个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

2020年三季度财务费用为4,186.63万元,与2019年三季度的11,993.49万元相比有较大幅度下降,下降65.09%。

三、资产结构分析2020年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,天士力2020年三季度是有现金支付能力的,其现金支付能力为101,562.84万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

天士力五年财务报表及基础分析

10694 0 564087 1571883 146145 0 0 0 0 0 95271 156266 7235 0 0 3480 19289

10204 2069 555596 1536862 161383 0 0 0 0 0 96272 166524 2172 0 0 3237 18275

9499 2149 551555 1541269 297066 0 0 0 0 0 101257 144702 1906 0 0 10338 20990

0 0 5000 0 593697 1466 79777 189 1869 0

32236 0 0 76645 764858 108048 173793 0 0 73283 0 0 443581 0 0 798505 24224 822729 1587587

31035 0 0 75379 782025 108048 173793 0 0 73283 0 0 411749 0 0 766679 23179 789858 1571883

981266 0 788 0 0 52014

989714 0 781 0 0 52251

958431 0 777 0 0 45847

911569 9548 826 0 0 39598

887558 9651 828 0 0 39851

0

0

0

0

0

0

0

296337 84098 0 0 0

301163 77754 0 0 0

2060 0

3161 0

4209 0

5570 0

0 27906

0 28283

0 22799

0 25857

0 0 0 0 0

0 0 0 0 0

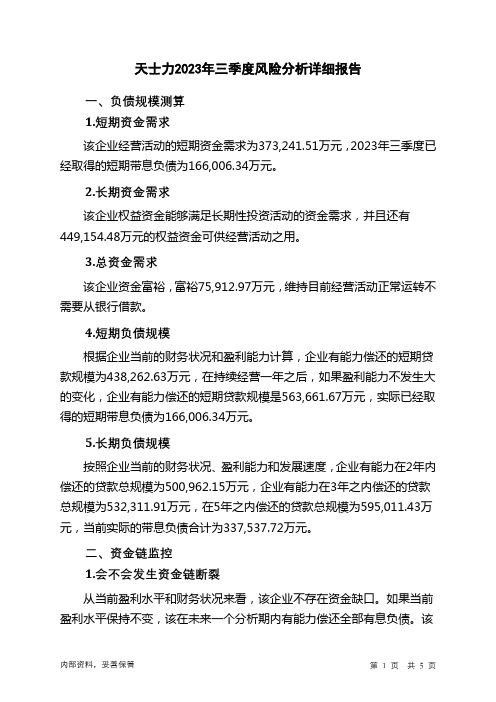

600535天士力2023年三季度决策水平分析报告

天士力2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为37,542.63万元,与2022年三季度的7,668.47万元相比成倍增长,增长3.9倍。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为37,724.14万元,与2022年三季度的7,791.43万元相比成倍增长,增长3.84倍。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析天士力2023年三季度成本费用总额为174,056.08万元,其中:营业成本为69,291.16万元,占成本总额的39.81%;销售费用为75,293.58万元,占成本总额的43.26%;管理费用为7,147.62万元,占成本总额的4.11%;财务费用为-985.76万元,占成本总额的-0.57%;营业税金及附加为2,643.84万元,占成本总额的1.52%;研发费用为20,665.63万元,占成本总额的11.87%。

2023年三季度销售费用为75,293.58万元,与2022年三季度的78,171.68万元相比有所下降,下降3.68%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2023年三季度管理费用为7,147.62万元,与2022年三季度的7,710.63万元相比有较大幅度下降,下降7.3%。

2023年三季度管理费用占营业收入的比例为3.28%,与2022年三季度的3.69%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析天士力2023年三季度资产总额为1,767,543.83万元,其中流动资产为944,542.97万元,主要以货币资金、应收款项融资、存货为主,分别占流动资产的45.73%、23.54%和18.28%。

非流动资产为823,000.86万元,主要以固定资产、长期股权投资、开发支出为主,分别占非流动资产的41.9%、18.7%和17.26%。

天士力2020年三季度财务风险分析详细报告

天士力2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为658,224.8万元,2020年三季度已经取得的短期带息负债为230,865.88万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供520,235.93万元的营运资本。

3.总资金需求

该企业的总资金需求为137,988.87万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为190,976.3万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是358,642.38万元,实际已经取得的短期带息负债为230,865.88万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为274,809.34万元,企业有能力在3年之内偿还的贷款总规模为316,725.86万元,在5年之内偿还的贷款总规模为400,558.9万元,当前实际的带息负债合计为313,518.64万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该企业资产负债率较低,盈利水平在提高,当前不存在资金链断裂风险。

资

内部资料,妥善保管第1 页共5 页。

天士力2020年一季度管理水平报告

天士力2020年一季度管理水平报告一、成本费用分析1、成本构成情况2020年一季度天士力成本费用总额为346,114.7万元,其中:营业成本为274,573.51万元,占成本总额的79.33%;销售费用为47,790.29万元,占成本总额的13.81%;管理费用为11,307.33万元,占成本总额的3.27%;财务费用为10,215.16万元,占成本总额的2.95%;营业税金及附加为2,204.83万元,占成本总额的0.64%。

成本构成表(占成本费用总额的比例)项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额346,114.7 100.00 394,557.62 100.00 351,500.84 100.00 营业成本274,573.51 79.33 301,788.71 76.49 259,549.26 73.84 销售费用47,790.29 13.81 59,354.72 15.04 50,954.67 14.50 管理费用11,307.33 3.27 14,096.96 3.57 24,856.2 7.07 财务费用10,215.16 2.95 11,986.05 3.04 10,682.19 3.04 营业税金及附加2,204.83 0.64 3,375.96 0.86 3,675.42 1.052、总成本变化情况及原因分析天士力2020年一季度成本费用总额为346,114.7万元,与2019年一季度的394,557.62万元相比有较大幅度下降,下降12.28%。

以下项目的变动使总成本减少:营业税金及附加减少1,171.14万元,财务费用减少1,770.9万元,管理费用减少2,789.63万元,资产减值损失减少3,931.63万元,销售费用减少11,564.43万元,营业成本减少27,215.2万元,共计减少48,442.92万元。

600535天士力2022年财务分析结论报告

天士力2022年财务分析综合报告一、实现利润分析2022年利润总额为负16,046.11万元,与2021年的272,354.03万元相比,2022年出现亏损,亏损16,046.11万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入有所扩大的同时,企业却出现了经营亏损,企业以自己的亏损来争夺市场份额,这一战略面临市场竞争的严峻考验。

二、成本费用分析2022年营业成本为308,966.04万元,与2021年的267,753.08万元相比有较大增长,增长15.39%。

2022年销售费用为287,954.72万元,与2021年的290,647.07万元相比有所下降,下降0.93%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2022年管理费用为36,773.78万元,与2021年的43,208.68万元相比有较大幅度下降,下降14.89%。

2022年管理费用占营业收入的比例为4.28%,与2021年的5.43%相比有所降低,降低1.15个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2022年财务费用为3,026.24万元,与2021年的3,942.09万元相比有较大幅度下降,下降23.23%。

三、资产结构分析2022年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,天士力2022年是有现金支付能力的,其现金支付能力为375,681.34万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析天士力2022年的营业利润率为-1.78%,总资产报酬率为-0.58%,净资产收益率为-2.62%,成本费用利润率为-2.18%。

600535天士力2023年三季度财务风险分析详细报告

天士力2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为373,241.51万元,2023年三季度已经取得的短期带息负债为166,006.34万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有449,154.48万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕75,912.97万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为438,262.63万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是563,661.67万元,实际已经取得的短期带息负债为166,006.34万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为500,962.15万元,企业有能力在3年之内偿还的贷款总规模为532,311.91万元,在5年之内偿还的贷款总规模为595,011.43万元,当前实际的带息负债合计为337,537.72万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该企业资产负债率较低,盈利水平在提高,当前不存在资金链断裂风险。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供645,497.8万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为328,740.64万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收利息减少55.89万元,应收账款减少9,216.39万元,预付款项减少2,409.67万元,存货增加2,598.43万元,其他流动资产减少1,429.54万元,共计减少10,513.06万元。

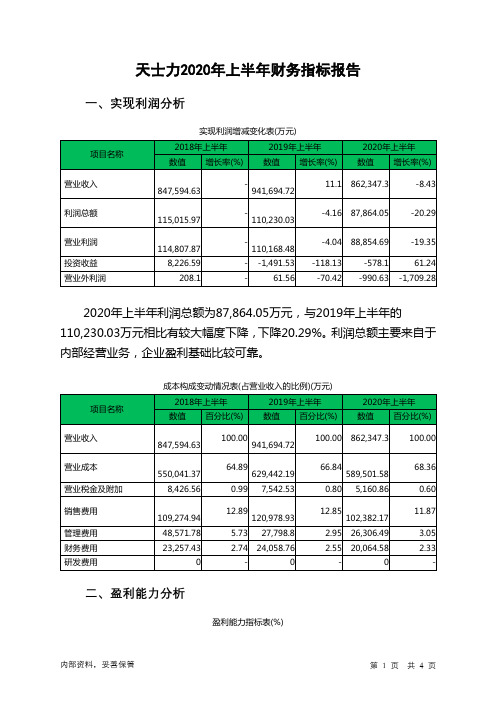

天士力2020年上半年财务指标报告

天士力2020年上半年营业周期为250.77天,2019年上半年为234.94 天,2020年上半年比2019年上半年延长15.83天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用增加,营运能力下降。

五、发展能力分析 天士力2020年上半年营业收入为862,347.3万元,比2019年上半年下 降8.43%。而2019年上半年企业营业收入比2018年上半年增长11.10%。 从这三中期情况看,企业营业收入不太稳定。

内部资料,妥善保管

第2页 共4页

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

偿债能力指标表

2018年上半年

2019年上半年

1.78

2.04

1.51 5.95

1.75 5.58

58.72

53.16

2020年上半年 1.84 1.56 5.38

47.75

2020年上半年流动比率为1.84,与2019年上半年的2.04相比有所下 降,下降了0.2。2020年上半年流动比率比2019年上半年下降的主要原因 是:2020年上半年流动资产为1,599,953.72万元,与2019年上半年的 1,753,056.14万元相比有所下降,下降8.73%。2020年上半年流动负债为 870,130.04万元,与2019年上半年的859,027.73万元相比有所增长,增长 1.29%。流动资产下降,但流动负债增长,致使流动比率下降。用当期流 动资产偿还流动负债,没有困难,流动比率比较合理。

营运能力指标表

内部资料,妥善保管

第3页 共4页

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

天士力年度总结

一、经营业绩稳健增长

天士力在2023年实现了稳健的经营业绩,归母净利润达到10.71亿元,同比增长505.34%;扣非归母净利润11.81亿元,同比增长60.11%。

医药工业收入74.21亿元,同比增长3.22%,其中中药板块收入59.71亿元,增长6.62%。

二、研发投入持续加大

公司持续加大研发创新力度,全年研发投入13.15亿元,同比增长29.49%。

这显

示出公司在研发上的持续投入和创新力度。

三、强化数字营销价值体系

天士力强化了数字营销价值体系,深化了智能制造科技平台,优化了各项管理业务,运营效率得到全面提升。

四、拥有丰富在研产品管线

公司拥有98款在研产品,包括41款1类创新药和36款处于临床试验阶段的产品。

五、与华为云共建中医药大模型

天士力与华为云签约共建中医药大模型,加速现代中药创新与转化。

六、营销管理方面取得成效

公司在营销管理方面推动药械组合与治疗方案的创新发展,提高产品市场竞争力。

综上所述,天士力在2023年实现了业绩的稳健增长,研发投入持续加大,并在数

字营销、产品管线、中医药大模型等方面取得了显著成效。

公司在未来的发展中将继续坚持创新驱动,不断提升经营质量和市场竞争力。

天士力财务研究报告分析

天士力上市公司分析目录一、宏观经济分析................................................................................... 3个人收集整理二、行业分析.......................................................................................... 4个人收集整理三、天士力财务报表分析 ...................................................................... 10个人收集整理四、未来展望.......................................................................................... 17个人收集整理勿做商业用途勿做商业用途勿做商业用途勿做商业用途个人收集整理勿做商业用途天士力财务报表分析本小组主要对医药行业地中成药天士力药品进行分析,具体从宏观、行业、公司财务及未来展望进行分析.宏观经济分析国内医药市场地需求,受我国人口增长、老龄化、城镇化以及医保扩容等因素地影响,其中,绝大部分地因素都将在较长时间内影响我国医药行业地需求.个人收集整理勿做商业用途1、人口因素我国有13亿人口,并且每年保持5%。

以上地速率增加;另外,当前我国人均卫生费用还不到800元/年,不能满足居民对医药产品地需求,随着经济地发展和居民收入地提高人均卫生费用也会有较大地增长2、老龄化因素根据全国老龄工作委员会在《中国人口老龄化发展趋势预测研究报告》中预测,从2051年到2100年,是重度老龄化阶段,中国老年人口规模将达到峰值4.37亿.人口老龄化将导致老龄人口医疗费用地大幅上升,一方面由于老龄人口数量增加,另一方面由于老龄人口健康状况变化,发病几率增高.谨慎地评估,每年老年化率变化给社会卫生支出贡献1%地增量业用途图表1我国老龄化带来地医药市场增长数据来源:财富证券3、城镇化因素我国地城镇化比率在逐年提高,预计到2010年将达到47.5%,到2020年这一数字将上升到50%由于城镇居民人均可支配收入要高于农村居民人均可支配收入,导致城镇居民卫生费用支出要高于农村人口,根据历史数据,城镇居民卫生费用支出是农村居民地3-4倍,城镇化进程有助于扩大城镇人口卫生需求地规模.个人收集整理勿做商业用途4、政策因素医改细则出台一一2010年医疗保障和支付限额大幅提升、主要抗肿瘤和胰岛素(动物)都将纳入基本药物目录、基层医务人员将享受公务员待遇、6-15岁青少年将接种乙肝疫苗,中国医药需求正在巨幅扩容;为了有效配置卫生财政支出,提高卫生费用地使用效率,2008年初制定地《扩大国家免疫规划实施方案》,就提出将投入27亿用于免疫品种和规模地扩大;而疾病地早期治疗是降低医疗费用地途径之一,国家需要大量地诊断试剂以早期筛查疾病;恢复建立全民医疗保障体系,是加大农村、社区等三级市场地开发和投入,使得金字塔低部地医疗机构对诊断试剂地需求也呈扩大趋势做商业用途我国中药出口额已达8.8亿美元,同比增长3.5%;其中植物提取物出口增长态势强劲,是拉动中药商品出口地主动力,占中药商品总出口额地47%.个人收集整理勿做商业用途二、行业分析1、经济周期对行业地影响由于药品地需求弹性较小,医药行业与宏观经济地相关度较小,在经济萧条时期也能够保持较高地增长速度.因此总体而言,医药行业周期性很弱.从经营数据来看,2005年以来一直保持了稳定地收入增速做商业用途图表2:医药制造业经营数据数据来源:国家统计局而医药行业价格地波动性相比工业品和消费品,也要稳定地多.从2005年以来居民消费价格总指数与医疗保健及个人用品价格指数比较来看,医疗保健类价格波动明显较小.个人收集整理勿做商业用途图表3: : CPI与医疗保健类同比增速比较数据来源:国家统计局2、财政政策对行业地影响(1)制药企业业务宣传费税前扣除标准提高至30%•财政部、国税总局决定自2008年1月1日起至2010年12月31日,对医药制造企业发生地广告费和业务宣传费支出,不超过当年销售(营业)收入30哋部分,准予扣除;超过部分,准予在以后纳税年度结转扣除.这意味着从去年1月1日起,医药制造企业地广告费用成本将大幅度下降.在此之前,根据《中华人民共和国企业所得税法实施条例》第四十四条地规定,2008年起医药行业地广告费和业务招待费地税前扣除标准统一为不超过当年销售(营业)收入15%地部分,超过部分准予在以后纳税年度结转扣除.此项政策地出台,体现了政府在财政方面给予医药制造行业地支持.个人收集整理勿做商业用途(2)中央投716亿医改资金.国务院医改领导小组办公室发布消息,医改方案公布4个月来,中央财政已下达医改资金716亿元,各项工作稳步推进.国务院有关部门先后下发全面开展城镇居民基本医疗保险工作、解决关闭破产企业退休人员和困难企业职工参保、巩固和发展新农合以及提高医保基金管理效率四个配套文件,中央财政已下达资金311亿元,启动部署居民医保、新农合以及607万关闭破产企业退休人员和困难企业职工参保工作.国家发改委会同有关部门下发了县级医院、乡镇卫生院、城市社区卫生服务中心等基层医疗卫生机构建设标准,并在上半年分三批下达中央专项资金200亿元,支持986个县级医院(含中医院)、3549个中心乡镇卫生院和1154个城市社区卫生服务中心建设.中央财政投资是医改资金地主要来源之一,按照中央和地方4:6地比例计算,医改资金投入已达1790亿元(可能有部分地区配套资金未能按时下达).医保范围地扩大以及乡镇医疗机构地建立,都将进一步扩大我国医药需求市场,给我国医药制造行业提供更广阔地市场空间.个人收集整理勿做商业用途(3)200亿贴息技改资金重点支持医药等产业调整根据产业调整和振兴计划,对医药行业以下几个方面给予重点支持:一是支持医药等行业加快研发共性关键技术,调整产品结构;二是促进信息技术在消费品工业企业产品研发设计、生产过程、企业管理、市场营销、人才培养、药品质量安全等关键环节地应用,促进信息技术应用从单项向综合集成发展;三是支持自主品牌建设和企业诚信体系以及面向行业地公共服务平台建设;四是提咼药品精深加工水平,增强药品安全保障能力.个人收集整理勿做商业用途对医药企业技改专项项目给予贴息补助,将进一步增强医药企业在共性关键技术、药品质量安全以及精加工方面地投入,促进企业实施产业调整,进一步增强企业竞争力.个人收集整理勿做商业用途3、货币政策对行业地影响分析上半年,我国银行业金融机构新增本外币贷款7.72万亿元,同比增幅为32.8%.对于如此巨幅地信贷增长,从中央银行到各家股份制银行,都开始对信贷增长地风险提高警惕.三季度开始,银行信贷投放速度明显回落,7月和8月分别新增贷款3559亿元和4104亿元,远低于上半年平均每月1.2万亿元地规模,9月份新增人民币贷款有所增长,达5167亿元.但国有商业银行9月新增人民币贷款仅为1100亿元,为年内四大行新增贷款总量地单月新低;13 家股份制银行新增人民币贷款为154.25亿元,二者总计为1259.14亿元;城市商业银行成为9月放贷地主力.个人收集整理勿做商业用途4、产业政策对行业地影响分析国家基本药物制度正式实施.8月18日,国务院正式启动和部署国家基本药物制度工作,《关于建立国家基本药物制度地实施意见》、《国家基本药物目录管理办法(暂行)》和《国家基本药物目录(基层医疗卫生机构配备使用部分)》(2009版)同时发布.个人收集整理勿做商业用途2009年发布国家基本药物目录,包括基层医疗卫生机构配备使用和其他医疗机构配备使用两个部分.已先期公布地《国家基本药物目录(基层医疗卫生机构配备使用部分)»(2009版),包括化药、中成药共307个药品品种.《国家基本药物目录(其他部分)》是目录基层部分地扩展,将配合公立医院改革试点尽快制定出台.在建立国家基本药物制度初期,政府办基层医疗卫生机构确需配备、使用非国家基本药物目录药品,暂由省级人民政府统一确定,并执行国家基本药物制度相关政策和规定.民族自治区内配备使用国家基本药物目录以外地民族药,由自治区人民政府制定相应管理办法.国家基本药物目录原则上每三年调整一次.个人收集整理勿做商业用途2009年每个省(区、市)在30%地政府办城市社区卫生服务机构和县(基层医疗卫生机构)实施基本药物制度,包括实行省级集中网上公开招标采购、统一配送,全部配备使用基本药物并实现零差率销售.基本药物全部纳入基本医疗保障药品报销目录,报销比例明显高于非基本药物.到2011年,初步建立国家基本药物制度;到2020年,全面实施规范地、覆盖城乡地国家基本药物制度.个人收集整理勿做商业用途进入基本药物目录是医药工业企业未来进入社区卫生医疗机构、县医院以及乡镇卫生院等第三终端地通行证,随着终端销量地逐步下移,未来销售面临着大幅提升地历史性机遇•但是随之而来地就是国家对药品价格地管制:10月2日,发改委公布了国家基本药物地零售指导价格,共涉及2349个具体剂型规格品.调整后地价格从10月22日起执行.与现行规定价格比,有45% 地药品降价,平均降幅12%左右;有49%地药品价格未做调整;有6%地短缺药品价格有所提高.总体来看,此次价格调整相对温和,顾及医药行业发展地长期利益.个人收集整理勿做商业用途5、下游终端需求行业对医疗行业地影响医疗机构及消费者需求分析.医药制造行业地直接下游之一为各类医疗机构和消费者终端,其中县级以上医院占比为73.43%.此次医改全民医保地政策乘数效应将带来市场地扩容,预计至2010年实现完全覆盖,届时将新增大约3.5亿人能够享受到城镇居民医保,这意味着将给药品消费带来大约2108亿地增量,拉动药品消费年均18哋增长.医疗保障体系和医疗服务地建设将释放被压抑地需求,医疗行业也将受益于医疗市场扩容,门诊人数和住院人数增加.个人收集整理勿做商业用途图表4:我国药品终端消费结构数据来源:财富证券三、天士力财务报表会计分析1.存货地分析1)存货地质量药品都是有一定地保质期,存货地积压就意味着存货地减值.从会计制度上看,对这些减值地存货必须计提存货跌价准备•但是在具体操作上,存货跌价准备计提存在一定地弹性.个人收集整理勿做商业用途2)存货跌价准备计提政策地变更情况2006年度-2008年度,存货跌价准备计提政策没有改变,即资产负债表日,存货采用成本与可变现净值孰低计量,按照单个存货成本高于可变现净值地差额计提存货跌价准备.这个方法与同行业地几家公司采用地会计政策基本一致.个人收集整理勿做商业用途3)存货明细构成地变动情况根据存货明细情况分析天士力三年地存货构成比例情况,如下表所示:货币单位:元注:根据年报披露,跌价准备减少数均系存货出售而转出.根据以上表格,可以发现存货当中最主要地组成是库存商品,物资采购以及原材料,这三年里它们占存货总量地比例并没有很大地变化,物资采购比率有所下降,库存商品,原材料比率略为上升.个人收集整理勿做商业用途另外我们注意到在2006年至2008年期间,存货量以20%以上地速度在增加,但是存货跌价准备计提比例却以60%地速度下降•跌价准备计提比例从07年开始显著下降,而且主要是对原材料减少了跌价准备地计提.不过我们同时注意到该公司地存货周转率都在8以上,远远高于同行业其他公司(我们选择了同仁堂,贵州益佰进行比较,这两家地存货周转率分别是1和2).而且从06年和07年地存货跌价准备情况看,前一年计提地在产品和库存商品地跌价准备都能在第二年转回•因此该公司地存货积压情况不严重.个人收集整理勿做商业用途四、天士力财务报表财务分析本财务分析分为两块进行分析.纵向分析和横向分析(一)纵向分析:公司2006-2008财务报表分析图表5:主要财务指标分析可以看出在3年间公司经营状况良好,根据年报我们了解到公司地几个主要会计科目地计提方法,例如:公司应收账款按照账龄分析法计提,符合目前大部分上市公司地计提方法,存货按加权平均法计算,存货盘存为永续盘存制,固定资产折旧采用年限平均法,有几个突出数据引起我们注意,例如:2008年营业收入增加21.83%,可是净利润却增加70.38%.看过去有些异常,我们通过调查和收集资料了解到由于2007年1月1日执行新会计准则,要求公司将开办费转入管理费用,公司2007年管理费用2.24亿元,比06年同比增长37%主要原因是将相关公司地开办费用转入管理费地原因.本年相关公司地开办费用为4854万,全部转入管理费.公司地营业外收入1402万,比06年增长2473%主要原因是收到政府地相关补助收益,07年共收到政府各项相关补助1345万.2008年资产减值准备为2007年地10%所以公司利润总额和净利润大幅提升.2006年经营性现金流比较上年减少34.59%.主要由于银行承兑汇票方式回款比例增加,这时我们小组主要有两个方面考虑,一是是否能回收,是否造成坏账或财务费用增加;但从2006-2008没有看出应收票据地坏账比例增加,可能是时间比较短,而银行承兑汇票风险也比较小,所以影响不大.二是否是关联方交易,是否是操纵利润,但查阅相关地关联方资料,并未发现异常.个人收集整理勿做商业用途图表6:盈利能力指标分析盈利能力指标计算2006年指标2007年指标2008年指标母股收益0.72 0.33 0.51毛利率0.34 0.08 0.09营业利润率0.11 0.08 0.09销售净利润率0.09 0.06 0.07总资产报酬率0.07 0.05 0.07净资产报酬率0.15 0.08 0.12销售收入增长率0.65 0.15 0.21营业利润增长率0.12 (0.18) 0.40净利润增长率0.06 (0.25) 0.43市盈率21 59.00 23.00从盈利能力指标看,公司2007年地收入有增长,但是利润却是下降地,而且下降地幅度有25%下降了约3100万地净利润,这主要表现在公司地医药工业地毛利率地下降5个点地原因及相关子公司开办费摊销了4854万元地原因.但是总地来说,07年公司地业绩是保守地,我们很难评测是什么原因,是否是股权激励不需要将07年地业绩做得相当地好,所以相关地产品,特别是中药及养血清脑颗粒并没有放量增长地原因.又或是需要避免过多地税收开支.个人收集整理勿做商业用途公司在07年获得国家及天津市地补助高达1345万,表明了公司在国家及在当地都被认为是高科技创新中药企业,各种相关地项目能够得到国家及当地政府及发改委地认可,这表明了公司在现代中药在中国地领先地位.个人收集整理勿做商业用途公司走地营销策略是以会务营销,社区推广为主,这也是为什么07年会务费用达到8374万而大幅增长地原因.由于07年增发投入地各项产品基本上全部资金都投入完毕,目前陆续会进入投产及销售阶段,08年这批项目包括了中药制剂项目皆会开始贡献收益,匹配公司地股权激励方案地时间和执行.个人收集整理勿做商业用途公司特别注重了社区医药市场和农村地营销体系建设,这表明了公司对于医改及农村医疗市场地关注.公司注重地是大病种,大品种地产品开发,也就是说公司是会集中精力做好一到两个大地品种以来获利地,就如复方丹参滴丸一样,而08年地重点要放量地产品是养血清脑颗粒及养血清脑丸,而中药粉剂是公司一直坚持投入地项目,这个项目在2008年开始放量.生物制药产业方面08年需要进入产业化,从年报上看从英国诺斯维公司以6960万元获得公司地30%殳权及后续还会再增资500万美元及相关地技术可以看到,公司在生物制药这一块应该有着较大地市场.个人收集整理勿做商业用途图表7:营运能力指标分析营运能力指标计算2006年指标2007年指标2008年指标应收账款周转率 1.16 1.28 1.22存货周转率10.70 12.66 8.23流动资产周转率 1.61 2.01 2.44固定资产周转率 1.95 1.55 1.78总资产周转率0.80 0.88 1.03图表8:偿债能力指标分析偿债能力指标计算2006年指标2007年指标2008年指标流动比率 1.29 1.39 1.22速动比率 1.13 1.12 0.97现金比率0.71 0.56 0.44资产负债率0.47 0.36 0.39利息保障倍数 6.65 6.44 5.44营运能力指标体现公司运作资本地效率.一般是越快越好,从天士力三年报表分析,各指标都处于增速运作.尤其是流动资产周转率比较突出•个人收集整理勿做商业用途偿债能力指标是一个企业保持持续经营地基本保证,也是未来盈利能力得以发挥地前提条件,一般流动比率为2,速动比率为1比较合理•但是天士力地速动比率一直是1左右,而流动比率在2下方徘徊•流动比率过高表示资金运作效率低,而流动比率过低则表明公司管理不善•但由于行业地特殊性,不能一概而论.目前无法查到行业平均值,无法做比较.个人收集整理勿做商业用途(二)横向分析:行业对比图表9:偿债能力行业对比指标分析图表10:盈利能力行业对比指标分析图表11:营运能力行业对比指标分析在整体医药行业中,我们进行一个对比,用资产负债率和利息保障倍数两个长期偿债能力指标进行对比计算.发现天士力地资产负债率低于行业平均指标,利息保障倍数也低于行业平均指标,但差距不大.资产负债率也称财务杠杆,对于没有负债地企业就没有这个指标,可以看出整体偿债能力优于行业平均水平,但有人说杠杆比较低是融资能力比较弱.是否是这样,我们查阅天士力三年年报,发现他是天津优秀民营企业,仅2007年就获1345万国家补贴,可见他本身资金并不成问题.从股东角度看,偿债能力还是令人放心地.个人收集整理勿做商业用途盈利能力在行业平均值之上,体现盈利能力良好.天士力在丹参滴丸上价格明显高于其他同类丹参滴丸,普通丹参滴丸4-5元,天士力要20多元.从市场反馈和临床证明中,天士力地丹参滴丸效果比较显著.行业口碑比较好•个人收集整理勿做商业用途各项目周转率优于行业平均数,企业内部资金运作合理.特别是流动资产周转率远咼于行业指标.五、未来展望目前国内医药市场处于快速发展阶段,有许多因素决定这一点,例如:我国人口增长、老龄化、城镇化以及医保扩容等因素地影响,其中,绝大部分地因素都将在较长时间内影响我国医药行业地需求.人口老龄化带来了很多老龄行业地发展,比如心血管类用药.心血管疾病是世界上导致人类死亡地首位疾病,治疗心血管疾病地药物,也成为全球医药市场上排名第一地药品大类.有市场需求地产品加上临床上卓越地表现,使得天士力集团地股价也是一路向上,给2009年波澜不惊地中国股市增添了一丝红色地喜庆.分析完2006-2008年地财务报表,我们再来看看2009年,由于2009年财务报表还没有出来,但是看一下天士力在股市地表现也可以了解一些公司发展地速度.从2009年1月14.06元到2009年12月22.4元.全年实现60^回报率.预期在2010年地市场还是大有可为.个人收集整理勿做商业用途六、附件:年报数据附件一:天士力2006年财务报表附件二:天士力2007年财务报表附件三:天士力2008年财务报表合并资产负债表2008年12月31日币2008 年1 —12 月2008 年1 —12 月单位:元币种:人民币版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

天士力财务能力分析

天士力财务能力分析

徐宏鑫

【期刊名称】《合作经济与科技》

【年(卷),期】2022()10

【摘要】通过对企业的财务数据进行分析,可以清楚地了解其在发展过程中取得的成果与存在的问题,以便为今后发展提出改善建议。

本文以天士力为研究对象,对其2016~2020年财务数据进行盈利能力、营运能力、偿债能力及发展能力等四个方面的分析,在此基础上找出存在的问题,并提出相应的改善建议。

【总页数】3页(P148-150)

【作者】徐宏鑫

【作者单位】沈阳化工大学

【正文语种】中文

【中图分类】F23

【相关文献】

1.基于财务指标浅析企业财务及可持续发展能力r——"广汇能源"2014~2016年年度财务报告分析

2.企业集团盈利能力和偿债能力的财务控制与改进——相关财务指标分析

3.企业财务能力分析与财务核心能力提升

4.企业财务能力分析与财务核心能力提升

5.PPP项目财务盈利能力分析及应用建议——基于财务内部收益率的分析

因版权原因,仅展示原文概要,查看原文内容请购买。

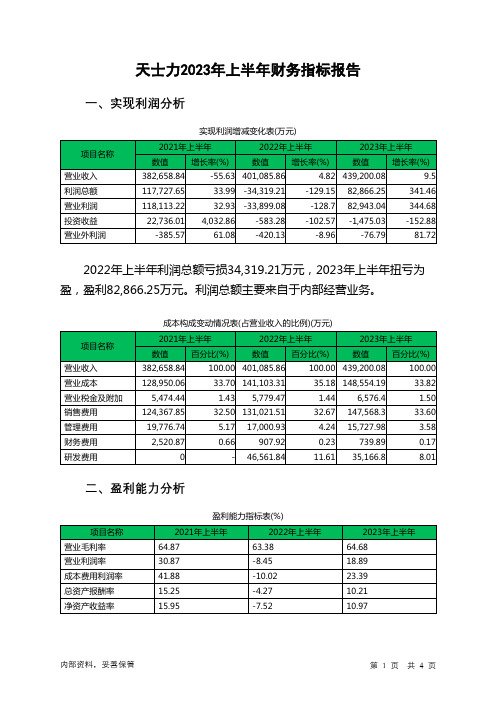

600535天士力2023年上半年财务指标报告

天士力2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年上半年利润总额亏损34,319.21万元,2023年上半年扭亏为盈,盈利82,866.25万元。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)天士力2023年上半年的营业利润率为18.89%,总资产报酬率为10.21%,净资产收益率为10.97%,成本费用利润率为23.39%。

企业实际投入到企业自身经营业务的资产为1,515,627.16万元,经营资产的收益率为10.95%,而对外投资的收益率为-1.93%。

2022年上半年营业利润亏损33,899.08万元,2023年上半年扭亏为盈,盈利82,943.04万元。

以下项目的变动使营业利润增加:公允价值变动收益增加92,478.21万元,研发费用减少11,395.04万元,管理费用减少1,272.94万元,财务费用减少168.02万元,共计增加105,314.22万元;以下项目的变动使营业利润减少:投资收益减少891.75万元,信用减值损失减少589.44万元,其他收益减少420.86万元,资产处置收益减少0.11万元,销售费用增加16,546.79万元,营业成本增加7,450.88万元,营业税金及附加增加796.93万元,资产减值损失增加205.34万元,共计减少26,902.08万元。

各项科目变化引起营业利润增加116,842.12万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率 5.97 3.78 3.46速动比率 4.85 3.04 2.822023年上半年流动比率为3.46,与2022年上半年的3.78相比有较大下降,下降了0.32。

2023年上半年流动比率比2022年上半年下降的主要原因是:2023年上半年流动资产为902,708.94万元,与2022年上半年的857,245.69万元相比有所增长,增长5.30%。

600535天士力2023年上半年现金流量报告

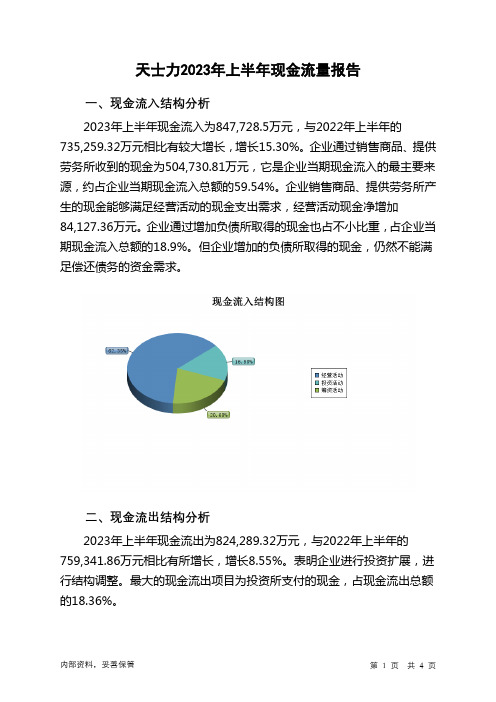

天士力2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为847,728.5万元,与2022年上半年的735,259.32万元相比有较大增长,增长15.30%。

企业通过销售商品、提供劳务所收到的现金为504,730.81万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的59.54%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加84,127.36万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的18.9%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年上半年现金流出为824,289.32万元,与2022年上半年的759,341.86万元相比有所增长,增长8.55%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的18.36%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:投资支付的现金;支付的其他与经营活动有关的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年天士力投资活动需要资金39,803.66万元;经营活动创造资金84,127.36万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年天士力筹资活动需要净支付资金20,884.51万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年上半年现金净亏空22,617.2万元,2023年上半年扭亏为盈,现金净增加23,508.89万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

天士力财务分析

一、天士力主要会计数据和财务指标

(一)会计数据

(二)财务指标

天士力公司主要会计数据和财务指标的说明:

(1)由于医保控费等行业政策影响,该公司营业收入增速有所减缓。

2015年1-6月,该公司营业收入较上年同期增长1.99%,主营业务收入较上年同期增长1.66%。

其中,医药工业收入较上年同期增长4.01%,医药商业收入较上年同期减少0.57%,主要系医药商业业态优化,减少了药品调拨业务,加强了医院等终端销售所致。

(2)根据公司五届十五次董事会和2014年第一次临时股东大会决议,并经中国证券监督管理委员会核准,公司获准向天津和悦科技发展合伙企业(有限合伙)等6名特定对象定向增发人民币普通股(A股)股票不超过47,633,224股。

截至2015年3月20日止,公司实际已向6名特定对象发行人民币普通股(A股)股票47,633,224股,每股面值1元,每股发行价格为人民币33.59元,应募集资金总额1,599,999,994.16元,减除发行费用人民币22,604,000.00元后,募集资金净额为1,577,395,994.16元。

其中,计入实收资本人民币47,633,224.00元,计入资本公积(股本溢价)1,529,762,770.16元。

本次增资业经天健会计师事务所(特殊普通合伙)审验,并由其于2015年3月20日出具了《验资报告》(天健验〔2015〕53号)。

新增股份已于2015年3月26日在中国证券登记结算有限责任公司上海分公司办理完毕登记托管手续。

定向增发完成后,公司归属于上市公司股东的净资产较年初增长41.05%。

公司取得定向增发募集资金,相应减少银行承兑汇票贴现,使经营活动产生的现金流量较去年同期减少。

2015 年上半年,医改政策频出,行业改革进入加速期,医药产业的深度变革和市场格局的重塑较以往更加深入。

受到医保控费、招标放缓、限价以及零售终端增长放缓等因素冲击,医药行业增长趋缓。

无论从收入增速角度,还是利润增速角度,中成药都是受到明显影响的子行业。

(一)财务报表相关科目变动分析表

营业收入变动原因说明:由于医保控费等行业政策影响,公司营业收入增速有所减缓。

营业成本变动原因说明:主要系医药商业业态优化,减少了药品调拨业务,医药商业成本占营业成本的比例下降所致。

销售费用变动原因说明:报告期内,公司的销售费用与工业收入同比增长。

管理费用变动原因说明:主要系报告期科研费用较上年同期有所增长所致。

财务费用变动原因说明:一方面,报告期内公司取得定向增发资金,补充流动资金,降低了筹资规模;另一方面,由于降息政策影响,银行借款和票据贴现利率降低,公司利息支出有所减少。

经营活动产生的现金流量净额变动原因说明:公司取得定向增发募集资金,相应减少银行承兑汇票贴现,使经营活动产生的现金流量较去年同期减少。

投资活动产生的现金流量净额变动原因说明:主要系报告期内公司购买的短期理财产品尚未到期所致。

(二)公司利润构成或利润来源发生重大变动的详细说明

三、行业、产品或地区经营情况分析

主营业务分行业、分产品情况

从行业看,医药工业营业收入要高于医药商业,但毛利率额却减少了1.14个百分点,医药商业增加了3.07个百分点。

从地区来看,天津、陕西、辽宁处在今年营业收入领先状态,但天津营业收入比上年增长幅度相对较小。

) 从核心竞争力分析:2015 年上半年,天士力公司继续保持了在一体化中药产业链、品牌和规模优势、技术研发和专利体系优势、先进制造体系集成优势为主要方面的竞争优势。

四、上半年度财务报表

(一)获利能力分析

从上表可以看出公司的营业利润率和净利润率从15年开始都是环比上升的这说明公司生产环节效率高,获利能力强。

每股收益快速增长略高于14年年末的水平,

以上三项指标都显示出天士力的盈利状况处于一个稳步上行的态势,这就说明公司的盈利能力良好,未来的盈利空间大。

(二)运营能力分析

从上表可知,15年除了应收账款周转率之外其它两个比率都是呈环比上涨的态势。

总资产周转率由从21%增长到81%,这说明公司运用资产进行经营的效率在逐步提高,盈利

能力也在逐步增强;存货周转率的环比上涨说明存货变现的速度在加快,资金占用水平越来越低。

应收账款周转率由一季度的18.16变成3.66是因为报告期内生产规模扩大相应的增加了应收账款的期末余额,这都说明公司在管理和利用资源上都进行了改善,公司的营运能力已在逐步的提高。

(三)成长能力分析

从上表可以看出销售净利润和净利润同比增长率在15年的2季度和3季度都比1季度有较大的提升,净利润同比增长率更是从14年末的-7.04增长到28.09,而主营收入同比增长率保持在17左右,并有继续增长的趋势,这充分说明公司自身发展能力在提高。

通过财务报表分析可得出,天士力的基本面良好,虽然偿债能力相对较弱,但由于公司有很好的盈利能力和发展能力,具备较大的投资潜力。