欣龙控股2020年三季度现金流量报告

欣龙控股2020年三季度财务分析详细报告

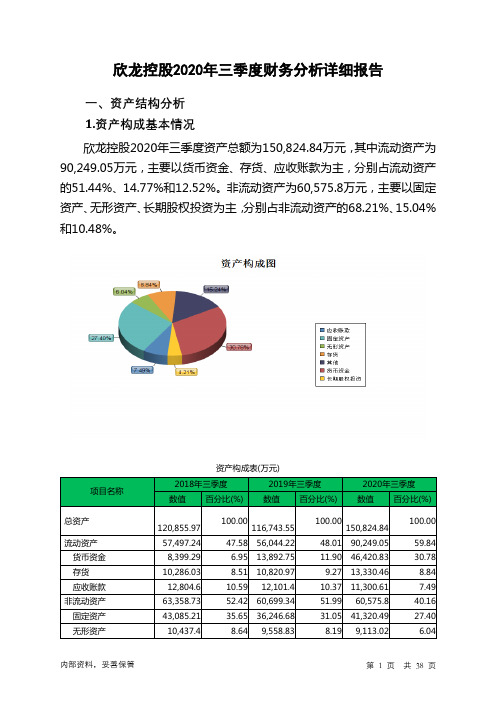

欣龙控股2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况欣龙控股2020年三季度资产总额为150,824.84万元,其中流动资产为90,249.05万元,主要以货币资金、存货、应收账款为主,分别占流动资产的51.44%、14.77%和12.52%。

非流动资产为60,575.8万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的68.21%、15.04%和10.48%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产120,855.97 100.00116,743.55100.00150,824.84100.00流动资产57,497.24 47.58 56,044.22 48.01 90,249.05 59.84 货币资金8,399.29 6.95 13,892.75 11.90 46,420.83 30.78 存货10,286.03 8.51 10,820.97 9.27 13,330.46 8.84 应收账款12,804.6 10.59 12,101.4 10.37 11,300.61 7.49 非流动资产63,358.73 52.42 60,699.34 51.99 60,575.8 40.16 固定资产43,085.21 35.65 36,246.68 31.05 41,320.49 27.40 无形资产10,437.4 8.64 9,558.83 8.19 9,113.02 6.04长期股权投资4,747.22 3.93 4,662.62 3.99 6,346.35 4.212.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的58.99%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产57,497.24 100.00 56,044.22 100.00 90,249.05 100.00 货币资金8,399.29 14.61 13,892.75 24.79 46,420.83 51.44 存货10,286.03 17.89 10,820.97 19.31 13,330.46 14.77 应收账款12,804.6 22.27 12,101.4 21.59 11,300.61 12.52 预付款项3,001.64 5.22 3,287.11 5.87 7,350.29 8.14 交易性金融资产0 - 723.25 1.29 6,821.32 7.56 其他流动资产18,903.1 32.88 6,462.39 11.53 608.53 0.67 应收利息0 - 51.83 0.09 125.4 0.143.资产的增减变化2020年三季度总资产为150,824.84万元,与2019年三季度的116,743.55万元相比有较大增长,增长29.19%。

恒生电子2020年三季度现金流量报告

恒生电子2020年三季度现金流量报告

一、现金流入结构分析

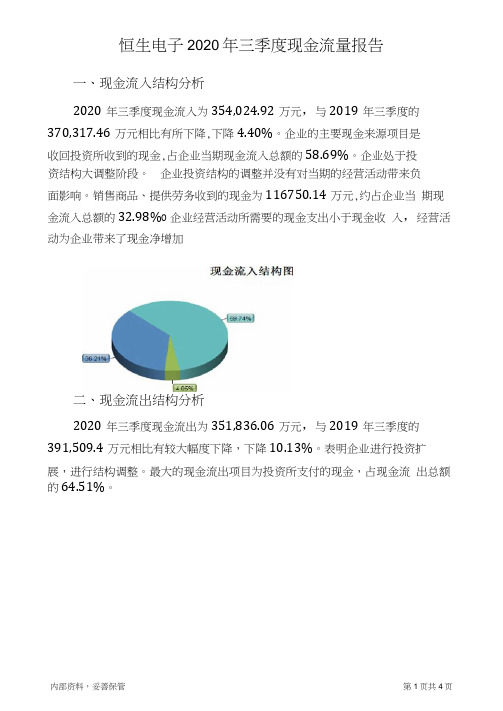

2020年三季度现金流入为354,024.92万元,与2019年三季度的370,317.46万元相比有所下降,下降4.40%。

企业的主要现金来源项目是

收回投资所收到的现金,占企业当期现金流入总额的58.69%。

企业处于投

资结构大调整阶段。

企业投资结构的调整并没有对当期的经营活动带来负

面影响。

销售商品、提供劳务收到的现金为116750.14万元,约占企业当期现金流入总额的32.98%O企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加

二、现金流岀结构分析

2020年三季度现金流出为351,836.06万元,与2019年三季度的391,509.4万元相比有较大幅度下降,下降10.13%。

表明企业进行投资扩

展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的64.51%。

内部资料,妥善保管第1页共4页。

欣龙控股2020年三季度财务分析结论报告

欣龙控股2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损492.27万元,2020年三季度扭亏为盈,盈利9,253.66万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。

二、成本费用分析2020年三季度营业成本为21,982.76万元,与2019年三季度的17,731.65万元相比有较大增长,增长23.97%。

2020年三季度销售费用为1,051.46万元,与2019年三季度的855.69万元相比有较大增长,增长22.88%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年三季度管理费用为1,517.7万元,与2019年三季度的1,257.96万元相比有较大增长,增长20.65%。

2020年三季度管理费用占营业收入的比例为4.34%,与2019年三季度的6.18%相比有所降低,降低1.84个百分点。

2020年三季度财务费用为580.91万元,与2019年三季度的628.53万元相比有较大幅度下降,下降7.58%。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,欣龙控股2020年三季度是有现金支付能力的,其现金支付能力为30,118.76万元。

企业负债经营为正效应,增加负债有可能给内部资料,妥善保管第1 页共3 页。

欣龙控股2019年三季度决策水平分析报告

欣龙控股2019年三季度决策水平报告一、实现利润分析2019年三季度实现利润为负492.27万元,与2018年三季度负1,062.25万元相比亏损有较大幅度减少,减少53.66个百分点。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2019年三季度营业利润为负493.76万元,与2018年三季度负1,105.28万元相比亏损有较大幅度减少,减少55.33个百分点。

市场份额有所扩大,亏损减少,企业经营管理有方,但应当继续努力以消灭亏损。

二、成本费用分析2019年三季度欣龙控股成本费用总额为20,968.68万元,其中:营业成本为17,731.65万元,占成本总额的84.56%;销售费用为855.69万元,占成本总额的4.08%;管理费用为1,257.96万元,占成本总额的6%;财务费用为628.53万元,占成本总额的3%;营业税金及附加为207.24万元,占成本总额的0.99%。

2019年三季度销售费用为855.69万元,与2018年三季度的1,029.09万元相比有较大幅度下降,下降16.85%。

2019年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2019年三季度管理费用为1,257.96万元,与2018年三季度的1,689.9万元相比有较大幅度下降,下降25.56%。

2019年三季度管理费用占营业收入的比例为6.18%,与2018年三季度的8.44%相比有所降低,降低2.26个百分点。

三、资产结构分析欣龙控股2019年三季度资产总额为116,743.55万元,其中流动资产为56,044.22万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的24.79%、21.59%和19.31%。

非流动资产为60,699.34万元,主要分布在固定资产和无形资产,分别占企业非流动资产的59.72%、15.75%。

龙星化工2020年三季度财务分析结论报告

龙星化工2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为2,314.46万元,与2019年三季度的2,207.89万元相比有所增长,增长4.83%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润却有所增长,企业所执行的降低成本费用开支的各项政策是正确的,但也要注意营业收入大幅度下降带来的不利影响。

二、成本费用分析2020年三季度营业成本为50,051.73万元,与2019年三季度的62,705.87万元相比有较大幅度下降,下降20.18%。

2020年三季度销售费用为3,615.22万元,与2019年三季度的3,155.26万元相比有较大增长,增长14.58%。

从销售费用占销售收入比例变化情况来看,2020年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2020年三季度管理费用为2,861.04万元,与2019年三季度的3,343.39万元相比有较大幅度下降,下降14.43%。

2020年三季度管理费用占营业收入的比例为4.66%,与2019年三季度的4.56%相比变化不大。

企业在营业收入大幅度下降的同时有效控制了管理费用增长。

2020年三季度财务费用为1,596.56万元,与2019年三季度的1,082.1万元相比有较大增长,增长47.54%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2019年三季度相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,龙星化工2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共3 页。

欣龙控股2020年三季度经营成果报告

欣龙控股2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2019年三季度利润总额亏损492.27万元,2020年三季度扭亏为盈,盈利9,253.66万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2019年三季度营业利润亏损493.76万元,2020年三季度扭亏为盈,盈利9,327.69万元。

以下项目的变动使营业利润增加:投资收益增加11.66万元,财务费用减少47.62万元,共计增加59.28万元;以下项目的变动使营业利润减少:公允价值变动收益减少22.29万元,资产减值损失减少465.54万元,营业成本增加4,251.11万元,管理费用增加259.74万元,销售费用增加195.76万元,营业税金及附加增加165.62万元,共计减少5,360.06万元。

各项科目变化引起营业利润增加9,821.45万元。

3、投资收益

2020年三季度投资收益为119.84万元,与2019年三季度的108.18万元相比有较大增长,增长10.78%。

4、营业外利润

2020年三季度营业外利润为负74.03万元,与2019年三季度的1.49万元相比,2020年三季度出现较大幅度亏损,亏损74.03万元。

5、经营业务的盈利能力。

欣龙控股2020年上半年决策水平分析报告

欣龙控股2020年上半年决策水平报告一、实现利润分析2019年上半年利润总额亏损833.69万元,2020年上半年扭亏为盈,盈利27,464.28万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2019年上半年营业利润亏损867.56万元,2020年上半年扭亏为盈,盈利27,481.9万元。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。

二、成本费用分析欣龙控股2020年上半年成本费用总额为47,720.34万元,其中:营业成本为38,540.04万元,占成本总额的80.76%;销售费用为1,998.26万元,占成本总额的4.19%;管理费用为5,320.97万元,占成本总额的11.15%;财务费用为1,203.99万元,占成本总额的2.52%;营业税金及附加为657.07万元,占成本总额的1.38%。

2020年上半年销售费用为1,998.26万元,与2019年上半年的1,520.03万元相比有较大增长,增长31.46%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年上半年管理费用为5,320.97万元,与2019年上半年的2,521.05万元相比成倍增长,增长1.11倍。

2020年上半年管理费用占营业收入的比例为6.76%,与2019年上半年的6.39%相比变化不大。

三、资产结构分析欣龙控股2020年上半年资产总额为152,169.74万元,其中流动资产为91,309.78万元,主要以货币资金、交易性金融资产、应收账款为主,分别占流动资产的28.03%、24.97%和15.53%。

非流动资产为60,859.96万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的68.89%、15.01%和10.48%。

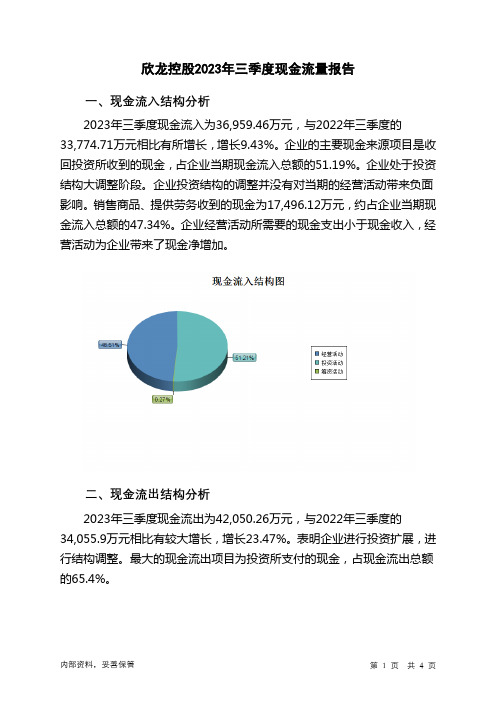

000955欣龙控股2023年三季度现金流量报告

欣龙控股2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为36,959.46万元,与2022年三季度的33,774.71万元相比有所增长,增长9.43%。

企业的主要现金来源项目是收回投资所收到的现金,占企业当期现金流入总额的51.19%。

企业处于投资结构大调整阶段。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

销售商品、提供劳务收到的现金为17,496.12万元,约占企业当期现金流入总额的47.34%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加。

二、现金流出结构分析2023年三季度现金流出为42,050.26万元,与2022年三季度的34,055.9万元相比有较大增长,增长23.47%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的65.4%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:收回投资收到的现金;销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:投资支付的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度欣龙控股投资活动需要资金8,603.75万元;经营活动创造资金3,896.58万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度欣龙控股筹资活动需要净支付资金383.63万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负5,068.73万元,与2022年三季度负235.28万元相比现金净亏空成倍增加,增加2054.38%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

欣龙控股2020年三季度现金流量报告

一、现金流入结构分析

2020年三季度现金流入为75,851.8万元,与2019年三季度的

34,311.74万元相比成倍增长,增长1.21倍。

企业通过销售商品、提供劳务所收到的现金为39952.69万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的52.67%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加9591.55万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的45.06%。

但企业收回投资和变卖资产的目的主要是为了偿还到期债务。

二、现金流出结构分析

2020年三季度现金流出为54,740.25万元,与2019年三季度的45,994.71万元相比有较大增长,增长19.01%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的39.37%。

内部资料,妥善保管第1 页共4 页。