2010年成都房地产年度报告

2010年成都市锦江区国民经济和社会发展统计公报

2010年成都市锦江区国民经济和社会发展统计公报(2011年4月)2010年是“十一五”最后一年,也是国家深入实施新一轮西部大开发战略、成都建设“世界现代田园城市”和我区建设“国内一流的现代化生态型精品城区”的起步之年。

一年来,在市委、市政府的正确领导下,锦江区政府紧紧团结和依靠全区人民,抢抓机遇、勇于创新、攻坚克难,全面贯彻落实市委建设“世界现代田园城市”的战略部署,全力推进“国内一流的现代化生态型精品城区”建设,各方面工作取得了新进展,社会建设全面推进,民生保障力度加大,经济社会呈现出良好的发展局面。

一、经济平稳较快发展,经济结构进一步优化经济总量不断壮大。

2010年,全区实现地区生产总值431.39亿元,比上年增长13.0%,其中,第一产业增加值0.81亿元;第二产业增加值81.08亿元,其中工业增加值49.19亿元,同比增长8.0%;第三产业增加值349.50亿元,比上年分别增长-12.4%、11.9%和13.4%。

三次产业结构调整为0.2∶18.8∶81.0,产业结构进一步优化。

经济运行质量不断提高。

全口径财政收入实现69.59亿元,其中:地方财政收入完成28.65亿元,比上年增长26.4%(同口径增长23.2%)。

全口径财政收入占GDP比重达到16.1%,较上年提高0.7个百分点,经济运行质量进一步提高。

民营经济保持良好发展势头。

全年民营经济增加值完成230.77亿元,同比增长17.0%。

其中一产业完成0.004亿元;二产业完成42.52亿元,同比增长22.3%,其中民营工业增加值完成23.76亿元,同比增长15.6%;三产业完成188.25亿元,同比增长15.7%。

民营经济占GDP比重达到53.5%。

二、主导产业推进有力,现代服务业全面发展围绕总部经济+现代商贸业、金融业、文化创意业和休闲服务业的“1+4”现代服务业主导产业体系,以发展现代服务业高端产业和产业高端为重点,策划特色产业聚集区域,进一步优化服务业行业空间布局,加快主导产业形成聚集。

2010年中国城市(GDP)排名与城市(房价)排名(最新)

2010年中国城市(GDP)排名与城市(房价)排名(最新)2010年中国城市GDP排行前70名1、上海市14900.93亿元增长8.2% (沪)2、北京市11865.9亿元增长10.1% (京)3、广州市9112.76亿元增长11.5% (广东1)4、深圳市8201.24亿元增长10.5% (广东2)5、天津市7500.8亿元增长16.5% (津)6、苏州市7400亿元增长11% (江苏1)7、重庆市6527亿元增长14.9% (渝)8、杭州市5098.66亿元增长10% (浙江1)9、无锡市5000亿元增长11.5%(江苏2)10、青岛市4900亿元增长11%(山东1)11、佛山市4814.50亿元增长13.5% (广东3)12、武汉市4500亿元增长13% (湖北1)13、大连市4410亿元增长15%(辽宁1)14、成都市4380亿元增长10% (四川1)15、沈阳市4350亿元增长14.1%(辽宁2)16、宁波市4214.6亿元增长8.6% (浙江2)17、南京市4170亿元增长11.5% (江苏3)18、唐山市3800亿元增长11% (河北1)19、东莞市3763.26亿元增长5.3%(广东4)20、烟台市3720亿元增长12.4%(山东2)21、郑州市3365亿增长12% (河南1)22、济南市3350亿元增长12%(山东3)23、长沙市3300亿元增长14.5%(湖南1)24、哈尔滨市3258.1亿元增长13%(黑龙江1)25、石家庄市3110亿元增长11.1%(河北2)26、泉州市3002.12 增长12.5% (福建1)27、长春市2919亿元增长15%(吉林1)28、潍坊市2791亿元增长12%(山东4)29、南通市2760亿元增长14%(江苏4)30、西安市2719.1亿元增长14.5% (陕西1)31、淄博市2576亿元增长12%(山东5)32、温州市2527.88亿元增长8.5% (浙江3)33、福州市2520.69亿元增长12% (福建2)34、常州市2430亿元增长11.4%(江苏5)35、绍兴市2375.46亿元增长9.3%(浙江4)36、济宁市2280亿元增长14% (山东6)37、徐州市2220亿元增长13.5%(江苏6)38、邯郸市2220亿元增长11% (河北3)39、大庆市2120亿元增长12.1%(黑龙江2)40、临沂市2110.18亿元增长13.4%(山东7)41、鄂尔多斯2100亿元增长23% (内蒙古1)42、洛阳市2074亿元增长13% (河南2)43、东营市2060亿元增长11.8%(山东8)44、台州市2025.47亿元增长8.5% (浙江5)45、包头市2000亿元增长18%(内蒙古2)46、合肥市2000亿元增长17% (安徽1)47、威海市1970亿元增长11% (山东9)48、嘉兴市1917.96亿元增长9.3% (浙江6)49、鞍山市1915亿元增长12%(辽宁3)50、沧州市1862.5亿元增长11% (河北4)51、盐城市1860亿元增长13.5%(江苏7)52、南昌市1820亿元增长13% (江西1)53、昆明市1808亿元增长12% (云南1)54、扬州市1800亿元增长13.5%(江苏8)55、保定市1790亿元增长12% (河北5)56、南阳市1780亿元增长11% (河南3)57、金华市1765.94亿元增长9% (浙江7)58、泰安市1700亿元增长13%(山东10)59、泰州市1650亿元增长14%(江苏9)60、厦门市1619亿元增长8%(福建3)61、镇江市1580亿元增长13.5% (江苏10)62、中山市1564.43亿元增长10.2%(广东5)63、德州市1530亿元增长12%(山东11)64、呼和浩特1520亿元增长17% (内蒙古3)65、太原市1512亿元增长2% (山西1)66、吉林市1500亿元增长16%(吉林2)67、南宁市1492亿元增长15% (广西1)68、惠州市1410.40亿元增长13.2% (广东6)69、江门市1355.26亿元增长10.6% (广东7)70、聊城市1340亿元增长11%(山东12)房价排行城市新房均价(元)1 深圳市 223042 上海市201863 温州市 200504 北京市199995 杭州市 163606 三亚市 158587 宁波市114058 厦门市109439 广州市1093710 大连市 1066311 南京市 1015412 青岛市 975113 绍兴市 960714 舟山市950115 福州市 920416 珠海市919217 苏州市 874818 天津市812219 济南市 760020 泉州市 740821 南通市710522 无锡市686923 东莞市 672324 武汉市 660225 海口市 656226 台州市 650027 佛山市638228 嘉兴市 624129 哈尔滨市616230 唐山市 602231 南宁市 573432 扬州市 570033 烟台市 568034 湖州市 556435 太原市 555436 威海市 552337 昆明市550338 沈阳市 549439 惠州市 542540 重庆市540541 西安市 528742 常州市 523743 日照市512044 南昌市 509145 合肥市508546 长春市 502047 湛江市 495048 中山市 494549 秦皇岛市 487050 廊坊市482151 金华市 480052 漳州市473553 镇江市 470454 成都市 468055 郑州市 454556 鄂尔多斯市450157 兰州市442358 江门市 437259 长沙市 435760 吉林市 430061 泰州市 427062 呼和浩特市421063 贵阳市420064 石家庄市410165 北海市408066 徐州市400067 盐城市 395368 宜昌市393069 包头市391770 桂林市 3808。

四川省2010年度有关统计数据

四川省高级人民法院民事审判第一庭关于印发四川省2010年度有关统计数据的通知川高法民一〔2011〕12号全省各中级人民法院相关民事审判庭、成都铁路运输中级法院民庭:最高人民法院《关于审理人身损害赔偿案件适用法律若干问题的解释》已于2004年5月1日起实施,该解释第二十条规定:“误工费根据受害人的误工时间和收入状况确定。

……。

受害人有固定收入的,误工费按照实际减少的收入计算。

受害人无固定收入的,按照其最近三年的平均收入计算;受害人不能举证证明其最近三年的平均收入状况的,可以参照受诉法院所在地相同或者相近行业上一年度职工的平均工资计算”、第三十五条规定:“本解释所称‘城镇居民人均可支配收入’、‘农村居民人均纯收入’、‘城镇居民人均消费性支出’、‘农村居民人均年生活消费支出’、‘职工平均工资’,按照政府统计部门公布的各省、自治区、直辖市以及经济特区和计划单列市上一年度相关统计数据确定。

‘上一年度’,是指一审法庭辩论终结时的上一统计年度”。

为了正确理解与适用该司法解释,我院从国家统计局四川调查总队和四川省统计局取得了四川省2010年度有关统计数据,现将这些数据印发你们,并请你们收到后及时转发至基层法院,供在审理人身损害赔偿案件时参考:1、全省城镇居民人均可支配收入15,461元2、全省农村居民人均纯收入5,140元3、全省城镇居民人均消费性支出10,684元4、全省农村居民人均年生活消费支出3,896.7元5、全省职工平均工资26,952元6、2010年度各行业职工平均工资见附表根据四川省统计局要求,本数据只限法院内部用于有关案件使用,不得外传。

各级法院在执行该司法解释中遇到的问题及有关建议等,请及时报省法院民一庭。

特此通知。

二○一一年五月二十日附:四川省2010年度各行业平均工资表经济类(一)国有单位职工37,502(二)城镇集体单位职工23,645(三)内外资和港澳台投资单位职工27,345(四) 私营单位职工18,316行业类(一)农、林、牧、渔业20,076(二)采矿业26,090(三)制造业22,873(四)电力、燃料及水的生产和供应业36,686(五)建筑业21,538(六)交通运输、仓储和邮政业31,092(七)信息传输、计算机服务和软件业33,922 (八)批发和零售业20,346(九)住宿和餐饮业18,232(十)金融业59,167(十一)房地产业23,469(十二)租赁和商务服务业24,123(十三)科学研究、技术服务和地质勘查业48,851 (十四)水利、环境和公共设施管理业21,472 (十五)居民服务和其他服务业16,624(十六)教育34,122(十七)卫生、社会保障和社会福利业38,477 (十八)文化、体育和娱乐业27,232(十九)公共管理和社会组织36,215。

2010年房地产市场分析

天津经济TIANJIN ECONOMY我国房市预期在2009年中期迅速回升,随之而来的是房市超预期“V ”型反转。

房地产市场的迅速回暖和量价齐增,主要归因于我国危机前保持的低负债率以及危机爆发后“天量”信贷的刺激。

房市的过快增速使得信贷风险大量积聚,引起监管部门的重视。

2010年交际之时,政府对房地产市场的调控政策频出,本轮政策调控属于结构性调整、“有保有压”、重点在于使房价涨幅“可控”。

对2010年房市走势的基本判断:匀速上涨,增幅可控。

同时与经济增长的“前快后慢”、信贷的“前松后紧”相适应,2010年房地产行业的总投资也会呈现出前高后低逐渐放缓的态势。

一、金融危机伊始,房地产市场超预期“V ”型反转为了有效应对金融危机,2008年底国务院及各个相关部委及时出台下调普通住房契约税率、暂时免除营业税和印花税、免除个人转让出售的土地增值税、降低首付比例、下调个人贷款利率、延缓土地出让金缴纳等优惠政策,提震房地产市场。

历经了2009年初的短暂低迷,2009年中期,房地产市场迅速回暖,地产销售火热程度超出了先前的预期。

得益于上述房地产优惠政策和“天量”信贷、宽松货币政策的流动性效应,居民刚性需求、投资性需求、甚至是投机需求在短时间内释放,支撑中国房市呈现“V ”型反转。

在此大势推动下,房地产交易量、价齐增,国家统计局数据显示,1~11月,全国商品房销售面积75203万平方米,同比增长53.0%,其中,商品住宅销售面积增长54.4%;前11个月商品房销售额35987亿元,同比增长86.8%,其中,商品住宅销售额增长91.5%。

根据中国指数研究院数据信息中心统计,2009年全国主要城市房市交易量均同比上涨50%以上,天津、南京、成都等城市涨幅更是超过100%。

成交价格更是加速攀升,上海、北京两个“一线城市”成交均价分别上涨27.6%和16.4%。

相关的地产研究机构将界定上海市高档住宅的均价标准由先前的30000元/平方米提高至50000元/平方米。

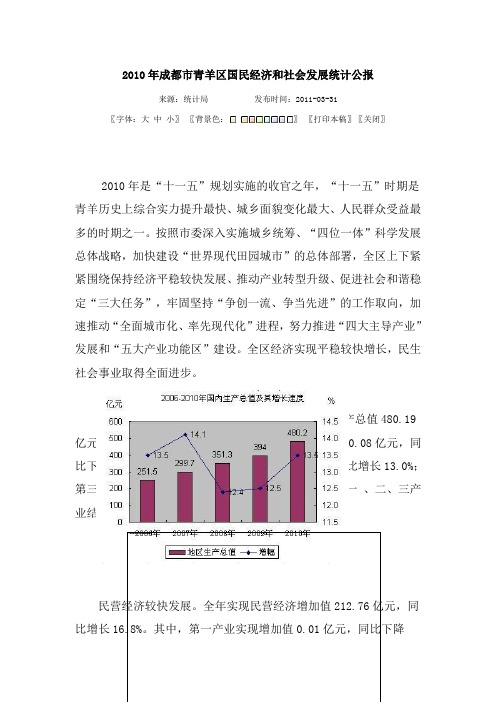

2010年成都市青羊区国民经济和社会发展统计公报

2010年成都市青羊区国民经济和社会发展统计公报来源:统计局发布时间:2011-03-31〖字体:大中小〗〖背景色:〗〖打印本稿〗〖关闭〗2010年是“十一五”规划实施的收官之年,“十一五”时期是青羊历史上综合实力提升最快、城乡面貌变化最大、人民群众受益最多的时期之一。

按照市委深入实施城乡统筹、“四位一体”科学发展总体战略,加快建设“世界现代田园城市”的总体部署,全区上下紧紧围绕保持经济平稳较快发展、推动产业转型升级、促进社会和谐稳定“三大任务”,牢固坚持“争创一流、争当先进”的工作取向,加速推动“全面城市化、率先现代化”进程,努力推进“四大主导产业”发展和“五大产业功能区”建设。

全区经济实现平稳较快增长,民生社会事业取得全面进步。

一、综合国民经济平稳增长。

初步核算,全年实现地区生产总值480.19亿元,同比增长13.5%。

其中,第一产业实现增加值0.08亿元,同比下降35.8%;第二产业实现增加值107.66亿元,同比增长13.0%;第三产业实现增加值372.45亿元,同比增长13.6%。

一、二、三产业结构调整为0.02:22.42:77.56。

比增长63.6%;第二产业实现增加值52.26亿元,同比增长16.2%;第三产业实现增加值160.49亿元,同比增长17.0%。

民营经济占GDP的比重为44.3%,比上年提高2.2个百分点。

充分就业持续加强。

全力推动就业服务“3+1进社区”,打造青羊就业新“名片”。

全年城镇新增就业1.28万人,全区有就业愿望的城乡劳动力、就业困难人员就业率达100%,动态消除“零就业”家庭,成功创建“国家级创业型城区”。

二、农业农业经济平稳回落。

全年实现农林牧渔业总产值1134万元,同比下降35.6%,其中种植业972万元,同比下降21.7%,所占比重由上年的70.47%上升为85.71%;牧业实现产值162万元,同比下降68.8%,所占比重由上年的29.53%下降为14.29%。

2010年中国房地产开发企业综合实力100强

成都市房地产估价报告评审标准

成都市房地产估价报告评审标准2010年10月前言为提高房地产估价报告质量,规范估价报告专家评审标准和程序,根据《房地产估价报告评审标准》(试行),结合成都市的实际,借鉴北京市、上海市等国内其他城市房地产估价报告的评审标准和办法,制定本标准。

本标准共分4章和5个附录,内容按房地产估价报告的顺序覆盖了房地产估价报告涉及的致估价委托人函、注册房地产估价师声明、估价假设和限制条件、房地产估价结果报告、房地产估价技术报告和附件。

主要内容是总则、术语、估价报告直接判定为不合格的内容、估价报告评审程序和评审结论等。

本标准的附录A、附录A—1、附录B、附录B—1、附录C是标准的附录和标准的组成部分。

本标准解释单位:成都市房地产评估协会本标准主持编制单位:成都市房地产经营管理处本标准参编单位:成都市房地产评估协会、四川大学、四川师范大学本标准主要起草人:冯骏、陈剑、陈爱民、余相、杨明洪、张志伟、蒋贵国、韩冰、詹蕾、廖磊目录1 总则..................................................................... (1)2 术语..................................................................... (2)3 估价报告直接判定为不合格内容 (3)4 估价报告评审程序和评审结论 (6)附录A成都市房地产估价报告评审标准 (7)附录A—1成都市房地产估价报告估价测算过程评审标准 (10)附录B成都市房地产估价报告评审工作表 (11)附录B—1成都市房地产估价报告估价测算过程评审工作表 (13)附录C成都市房地产估价报告评审结果汇总表 (14)1 总则1.1 目的为了提高房地产估价报告质量,统一成都市房地产估价报告评审要求与方法,制定本标准。

1.2 适用范围本标准适用于成都市房地产估价报告的质量评审,鉴定评审可参照本标准进行,不适用于房地产咨询顾问类业务成果的质量评审。

世邦魏理仕发布2010年下半年亚洲房地产投资市场报告亚洲房地产投资市场持续活跃优质投资物业价格显著复

本 次 活 动得 到 了 新 华 社 、经 济 日报 、 巾 央 电 视 台 、北 京 电 视 台 、 巾 央人 民广‘ 电 台 、 一 财 经 日报 、路 透 社 、彭博 社 、斟 际 文传 电讯 、 播 第

建 筑 单 位 性 别 偏 见 依 然 存 在 “ 聘 建 筑 工 程 师 、土 木 工 程 师 , 限 男 性 。 在 招 聘 会 现 场 ,记 招 ”

验 不 足 的 学 生 或 者 工 作 与 专 业 不 对 口的 人 。 一 位 建 筑 公 司 的人 事 部 ”

辖 市 )地 级 市 、 级 市 =个层 面 同 时 展 开 , 划 6月 5日 ( 界环 境 日 ) 、 县 i 世

将 面 向公 众 揭 晓 第 一 轮 评 价 结 果

负 责人告诉 记者。他 表示 ,如果 实在找 不到合适 的专业型人 才 ,能

炎 汛 动 态

I or a i nf m ton

每年全 一些城 市都会发 生一些违反 低碳经 济发展 的事 件 ,媒

体 都 第 一 时 间 进 行 了 曝 光 。相 反 也 有 不 少 城 市 不 仪 没 有 出 现 这 样 的 此 外 ,项 目经 理 缺 口也 很 大 :一 位 招 聘 负 责 人 告 诉 记 者 ,春 节

“ 我们女 生专业成绩又不差 ,也能 吃苦 ,凭什么只招 男生 !”从

河 北 特 地 赶 来 参 加 招 聘 会 的 应 届 毕业 生 小 吕抱 怨 道 大 学 渎 建 筑 专

招 聘 市 场 提 前 升 温 建 筑 人 才 依 旧 走 俏

业 的她 有 近 一 年 的 工地 见 习 经 验 。 “ 比较 了解 建 筑 工地 的 具 体 情 况 , 我 了解 沲 T 过 程 和 现 场 流 程 ,有 些 工 作 我 觉 得 自己完 全 能 胜 任 。 她说 , ”

商品房住宅项目价格分析报告

2010年成都秋交会参展住宅项目价格分析报告商品房住宅项目参展情况(一)参展楼盘以在售项目为主(二)毛坯房占主流参展楼盘带有精装修房的项目占12%。

根据项目定位的不同,精装标准从800元/㎡~2500/㎡不等。

普通类住宅精装标准主要在800元/㎡~1500/㎡之间。

(三)城南区域参展项目比重最大参展项目中,城南区域所占比例最大,约为32%。

紧随其后的是城西与城北区域,各占23%。

城中区域最少,约为2%。

2010年春季房交会期间,城南的参展项目占比36%。

尽管本届秋交会城南参展项目的比重略有下降,但城南依然是成都房地产开发最具活力的区域。

而城北参展项目所占比重由上届春交会的10%迅速提高到23%,一定程度上反映了随着城北专业市场的外迁,城北区域的房地产开发建设正在加速。

(四)三环外参展项目占绝大多数据统计,参展楼盘主要分布于三环以外,约118个,占总参展项目数的76.20%。

这主要是受到市区土地资源稀缺的限制,相对而言,三环外可供建设用地更多,开发建设的项目也比市区更多。

这也反映了城市向二、三环外扩容发展的进程在加快。

(五)主城区与郊县参展项目几乎平分秋色参展楼盘以主城区内项目居多,占比54%。

但与郊县楼盘参展规模相比,差距已经不大。

随着交通的便捷程度日益完善,郊县与主城区的空间距离、心理距离也日益缩小,郊县楼盘凭借其自然景观等优势资源,未来与主城区项目的市场竞争必然将更激烈。

(六)主城区里高新区参展项目最多主城区参展楼盘中,位于高新区(包括西区及南区)的项目最多,约23个。

其次为锦江区与金牛区,分别有17和18个。

成华区与武侯区最少,均为8个。

(七)双流项目占郊县参展项目比重最大郊县参展楼盘中,位于双流的项目最多,约为24个,占所有郊县参展项目比重的35.3%,其次为金堂,约10个项目,占比14.7%。

(八)价格与优惠分布情况从环域的价格分布来看,明显可以看到各环域的价格起点存在差异。

主要表现为从城市中心向外,价格的起点逐渐降低。

成都市2010年建成区面积(城乡建)情况

2010年重点镇建设年度目标任务全面完成

创建日期:2011-3-31

2010年12月下旬,市小城镇建设办公室对34个重点镇的年度建设目标任务,分片区进行了集中考核。

对照年初下达的2010年重点镇建设任务,经逐项查阅资料、核实,各重点镇均全面完成年度建设任务,经济社会进一步发展。

34个重点镇,2010年社会经济保持着快速发展,各镇大力招商引资推进产业发展,共完成主导产业项目总投资1520308万元,新建和续建产业项目200

多个,实现三次产业增加值3280367万元,工商各税收入184512.6万元;农民人均纯收入平均为8218元,比上年增加近1000元;城镇居民人均可支配收入平均为14002元,比上年增长4000元。

城镇建设不断提升,34个重点镇均完善了规划体系,完成城镇建设总投资1178297万元,建成区面积141.2平方公里,比上年增加28平方公里,增长25%;城镇污水集中处理能力达到269750立方米,比上年提高26.82%;自来水供水能力达到390047吨,比上年提高77%;城镇常住人口94.068万人,比上年增加7.768万人,平均城镇化率59.96%,比上年提高2.31百分点;城乡生活垃圾无害化处理率100%。

社会事业进一步发展,城镇登记失业率均小于4%,有的镇实现了全面就业;全面完善城乡最低生活保障制度,征地农民社会保险参保率均达到100%,新型合作医疗保险参保率均达到95%以上,有12个镇达到99%以上。

2010年全国房价排行TOP100

2010年全国房价排行TOP1001深圳市22304元(新房均价)2 上海市20186元(新房均价)3 温州市20050元(新房均价)4 北京市19999元(新房均价)5 杭州市16360元(新房均价)6 三亚市15858元(新房均价)7 宁波市11405元(新房均价)8 厦门市10943元(新房均价)9 广州市10937元(新房均价)10 大连市10663元(新房均价)11 南京市10154元(新房均价)12 青岛市9751元(新房均价)13 绍兴市9607元(新房均价)14 舟山市9501元(新房均价)15 福州市9204元(新房均价)16 珠海市9192元(新房均价)17 苏州市8748元(新房均价)18 天津市8122元(新房均价)19 济南市7600元(新房均价)20 泉州市7408元(新房均价)21 南通市7105元(新房均价)22 无锡市6869元(新房均价)23 东莞市6723元(新房均价)24 武汉市6602元(新房均价)25 海口市6562元(新房均价)26 台州市6500元(新房均价)27 佛山市6382元(新房均价)28 嘉兴市6241元(新房均价)29 哈尔滨市6162元(新房均价)30 唐山市6022元(新房均价)31 南宁市5734元(新房均价)32 扬州市5700元(新房均价)33 烟台市5680元(新房均价)34 湖州市5564元(新房均价)35 太原市5554元(新房均价)36 威海市5523元(新房均价)37 昆明市5503元(新房均价)38 沈阳市5494元(新房均价)39 惠州市5425元(新房均价)40 重庆市5405元(新房均价)41 西安市5287元(新房均价)42 常州市5237元(新房均价)43 日照市5120元(新房均价)45 合肥市5085元(新房均价)46 长春市5020元(新房均价)47 湛江市4950元(新房均价)48 中山市4945元(新房均价)49 秦皇岛市4870元(新房均价)50 廊坊市4821元(新房均价)51 金华市4800元(新房均价)52 漳州市4735元(新房均价)53 镇江市4704元(新房均价)54 成都市4680元(新房均价)55 郑州市4545元(新房均价)56 鄂尔多斯市4501元(新房均价)57 兰州市4423元(新房均价)58 江门市4372元(新房均价)59 长沙市4357元(新房均价)60 吉林市4300元(新房均价)61 泰州市4270元(新房均价)62 呼和浩特市4210元(新房均价)63 贵阳市4200元(新房均价)64 石家庄市4101元(新房均价)65 北海市4080元(新房均价)66 徐州市4000元(新房均价)67 盐城市3953元(新房均价)68 宜昌市3930元(新房均价)69 包头市3917元(新房均价)70 桂林市3808元(新房均价)71 济宁市3768元(新房均价)72 大庆市3744元(新房均价)73 鞍山市3724元(新房均价)74 襄樊市3712元(新房均价)75 洛阳市3704元(新房均价)76 邯郸市3670元(新房均价)77 银川市3669元(新房均价)78 连云港市3656元(新房均价)79 保定市3623元(新房均价)80 乌鲁木齐市3538元(新房均价)81 拉萨市3500元(新房均价)82 泰安市3498元(新房均价)83 东营市3450元(新房均价)84 潍坊市3320元(新房均价)85 西宁市3200元(新房均价)86 克拉玛依市3167元(新房均价)87 淄博市3050元(新房均价)89 岳阳市2900元(新房均价)90 聊城市2895元(新房均价)91 安阳市2890元(新房均价)92 沧州市2850元(新房均价)93 南阳市2821元(新房均价)94 焦作市2786元(新房均价)95 茂名市2750元(新房均价)96 常德市2735元(新房均价)97 枣庄市2700元(新房均价)98 滨州市2673元(新房均价)99 德州市2615元(新房均价)100 平顶山市2561元(新房均价)。

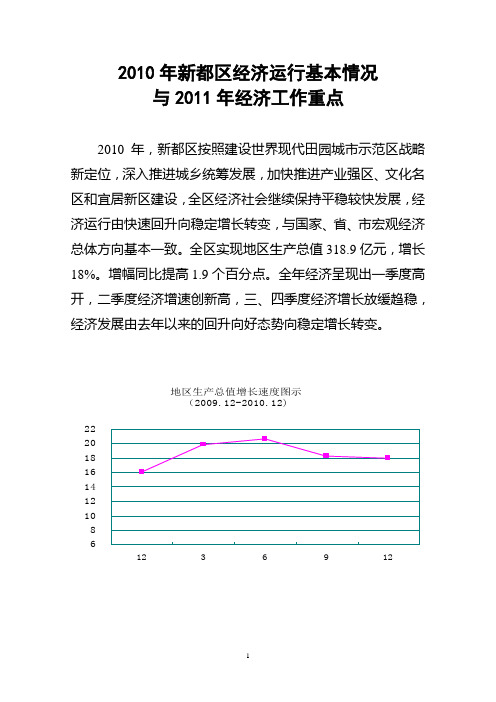

2010年新都区经济运行基本情况

2010年新都区经济运行基本情况与2011年经济工作重点2010年,新都区按照建设世界现代田园城市示范区战略新定位,深入推进城乡统筹发展,加快推进产业强区、文化名区和宜居新区建设,全区经济社会继续保持平稳较快发展,经济运行由快速回升向稳定增长转变,与国家、省、市宏观经济总体方向基本一致。

全区实现地区生产总值318.9亿元,增长18%。

增幅同比提高1.9个百分点。

全年经济呈现出一季度高开,二季度经济增速创新高,三、四季度经济增长放缓趋稳,经济发展由去年以来的回升向好态势向稳定增长转变。

新都区2010年与2009年主要经济指标完成情况表一、经济运行基本情况(一)从产业运行看,工业经济增速平稳,现代服务业发展势头良好。

——工业经济平稳增长,主业发展态势良好。

全区397户规模企业实现工业增加值138.6亿元,增长27.6%,增幅同比提高4.3个百分点。

工业东区西核机电设备、美河线缆等27个项目建成投产,家具园区65户生产制造企业全部建成投产。

机械、家具两大主业发展态势良好,机械制造业增加值一、二、三、四季度增幅分别为41.4%、44.2%、39%、31.6%,一汽青岛汽车制造业因终端需求继续放量,企业销售领域扩大,企业订单、盈利都呈较强增长态势。

家具行业增加值一、二、三、四季度增幅分别为89.5%、89.4%、64.6%、67.5%。

2009年9月-2010年12月规上工业增加值增速10203040——现代服务业集聚发展势头强劲。

三产业实现增加值91.07亿元,增长11.1%,增幅同比回落1.9个百分点。

社会消费品零售总额77.98亿元,增长18.4%,增幅同比提高0.4个百分点。

北部新城现代商贸综合功能区北欧知识城中丹商学院、国际机电总部和商贸物联港等重点项目加快建设。

西部公路物流枢纽(北区)实现税收8852万元,新引进传化物流新城、中集车辆分拨中心、富森美家居汽配分拨中心等9个项目。

成都全球家具建材CBD成功引进南方香江、北京德中润、浙江雅士林集团等10大知名家具企业,完成投资22.5亿元,已建成50万平方米。

2010年成都市国民经济和社会发展统计公报

2010年成都市国民经济和社会发展统计公报成都市统计局国家统计局成都调查队2010年,在世界经济缓慢复苏、我国经济社会发展总体运行良好的大环境下,全市人民在市委、市政府的坚强领导下,围绕建设“世界现代田园城市”的长远目标,深入实施城乡统筹、“四位一体”科学发展战略,认真落实“扩大开放年”各项工作部署,奋力推进三次产业跨越发展,国民经济保持了平稳较快发展,各项社会事业取得新的进步。

一、综合全市实现地区生产总值5551.3亿元(见图1),比上年增长15.0%。

其中:第一产业实现增加值285.1亿元,增长4.1%;第二产业实现增加值2480.9亿元,增长19.8%;第三产业实现增加值2785.3亿元,增长11.8%。

一、二、三产业比例关系为5.1:44.7:50.2。

全年地方财政一般预算收入526.9亿元,增长36.0%;其中税收收入372.2亿元,增长31.5%。

年末全市从业人员为752.8万人,比上年末增加23.3万人,其中城镇从业人员为433.7万人,增加24.2万人。

全年城镇新增就业15.6万人,其中,持《再就业优惠证》人员实现再就业8.8万人,“4050”等就业困难人员实现再就业3.2万人。

农村劳动力转移到非农产业就业新增13.0万人。

农村劳动力劳务输出人数为221.0万人。

年末城镇登记失业率为2.5%。

全年居民消费价格总水平比上年上涨3.0%(见图2)。

其中,食品类价格上涨6.4%,医疗保健和个人用品上涨7.9%,烟酒及用品上涨1.4%,衣着类下降5.5%,交通与通信上涨0.5%,居住类价格上涨5.1%,娱乐教育文化用品及服务下降1.3%,家庭设备用品及维修服务类价格上涨0.4%。

商品零售价格总水平上涨2.4%。

工业品出厂价格上涨3.7%。

原材料、燃料、动力购进价格上涨8.1%。

固定资产投资价格上涨2.8%。

年末全市企业综合生产经营景气指数和企业家信心指数分别为142.6点和135.2点,分别较上年末提高10.6点和11.0点。

成都市房产管理局关于2010年第一次公布成都市中心城区享受优惠政策普通住房平均交易价格的通知

成都市房产管理局关于2010年第一次公布成都市中心城区享受优惠政策普通住房平均交易价格的通知

文章属性

•【制定机关】成都市房产管理局

•【公布日期】2010.03.26

•【字号】成房发[2010]26号

•【施行日期】2010.04.01

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】房地产市场监管

正文

成都市房产管理局关于2010年第一次公布成都市中心城区享受优惠政策普通住房平均交易价格的通知

(成房发〔2010〕26号)

市房屋产权监理处,房地产交易中心,房地产经营管理处,各有关单位:为贯彻落实《国务院办公厅关于转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发〔2005〕26号)及《国家税务局、财政局、建设部关于加强房地产税收管理的通知》(国税发〔2005〕89号)精神,根据住房市场价格变化情况,并报经市政府同意,现将调整后我市中心城区(五城区,含高新区,下同)享受优惠政策普通住房平均交易价格公布如下:

一、成都市中心城区不同环域范围土地上按建筑面积计算的住房平均交易价格经测算后确定为:

二环以内:7980元/平方米

二环至三环之间: 6450元/平方米

三环以外:6210元/平方米

二、此标准有效期限为2010年4月1日起至下次标准调整为止。

特此通知。

二○一○年三月二十六日。

2010年中国统计公报(国家统计局)

中华人民共和国2010年国民经济和社会发展统计公报[1]中华人民共和国国家统计局2011年2月28日2010年,面对复杂多变的国内外经济环境和各种重大挑战,全国各族人民在党中央、国务院的坚强领导下,以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,坚持实施应对国际金融危机冲击的一揽子计划,加快转变经济发展方式和经济结构战略性调整,国民经济保持了平稳较快发展,各项社会事业取得新的进步。

一、综合初步核算,全年国内生产总值[2]397983亿元,比上年增长10.3%。

其中,第一产业增加值40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,增长9.5%。

第一产业增加值占国内生产总值的比重为10.2%,第二产业增加值比重为46.8%,第三产业增加值比重为43.0%。

居民消费价格一季度同比上涨2.2%,二季度上涨2.9%,三季度上涨3.5%,四季度上涨4.7%,全年平均比上年上涨3.3%,其中食品价格上涨7.2%。

固定资产投资价格上涨3.6%。

工业品出厂价格上涨5.5%。

原材料、燃料、动力购进价格上涨9.6%。

农产品生产价格上涨10.9%。

表1:2010年居民消费价格比上年涨跌幅度70个大中城市房屋及新建商品住宅销售价格月度同比涨幅呈现先上升后回落趋势。

全年城镇新增就业1168万人,比上年增加66万人。

年末城镇登记失业率为4.1%,比上年末下降0.2个百分点。

全年农民工[3]总量为24223万人,比上年增长5.4%。

其中,外出农民工15335万人,增长5.5%;本地农民工8888万人,增长5.2%。

年末国家外汇储备28473亿美元,比上年末增加4481亿美元。

年末人民币汇率为1美元兑6.6227元人民币,比上年末升值3.0%。

全年财政收入83080亿元,比上年增加14562亿元,增长21.3%;其中税收收入73202亿元,增加13680亿元,增长23.0%。

2010年成都房地产市场现状及发展趋势

2010年成都房地产市场现状及发展趋势本研究咨询报告在大量周密市场调研基础上,主要依据了国家统计局、国家发改委、国务院发展研究中心、中国房地产协会、成都市统计局、成都市国土资源局、成都市房产管理局、成都市房地产经纪协会、成都住宅与房地产业协会、成都房地产信息中心、国内外相关刊物杂志基础信息以及成都房地产研究单位等公布和提供大量资料,结合公司对成都房地产相关企业实地调查,对2010年成都房地产行业发展现状与前景、市场竞争格局与形势、赢利水平与企业发展、投资策略与风险预警、发展趋势与规划建议等进行深入研究,并重点分析了2010年成都房地产行业前景与风险。

报告揭示了成都房地产市场潜在需求与潜在机会,为战略投资者选择恰当投资时机和公司领导层做战略规划提供准确市场情报信息及科学决策依据,同时对银行信贷部门也具有极大参考价值。

第一部分 2009年宏观经济与政策分析一、宏观经济总结精要二、宏观政策总结与发展预测三、2009年中国宏观经济与房地产政策走势预判第二部分2009年成都市场总结与2010年市场展望一、土地市场二、2009年成都商品房市场分析三、二手房市场活跃四、新开楼盘跟踪五、年度媒体监测分析六、成都市房地产市场走势分析09年的春天,还是房地产黎明前的小黑暗,成都房地产终于盼来一种苗头,传说中复苏的苗头,江湖人称“小阳春”。

5月,春交会,众人期盼的焦点。

开发商:欲知后事如何,且看春交会。

购房者:不知后事如何,要买看优惠。

而春交会仍以多样化、大力度的优惠为主线,购房者的心,被牵动了。

由于开发商并未对09年有如此乐观的期望,导致房源开始出现告急。

找关系才能买房、“开盘即售罄”、“限时优惠”等让购房者买涨的心态愈演愈烈,不管是08年想买不敢买的,还是本想2010年买但不敢再等的,包括只是想进来捞点钱闪人的投资客,下半年都迫不及待加入了轰轰烈烈的购房大军。

排队购房重现、成交量创新高、房价上涨20-30%、地王频频……。

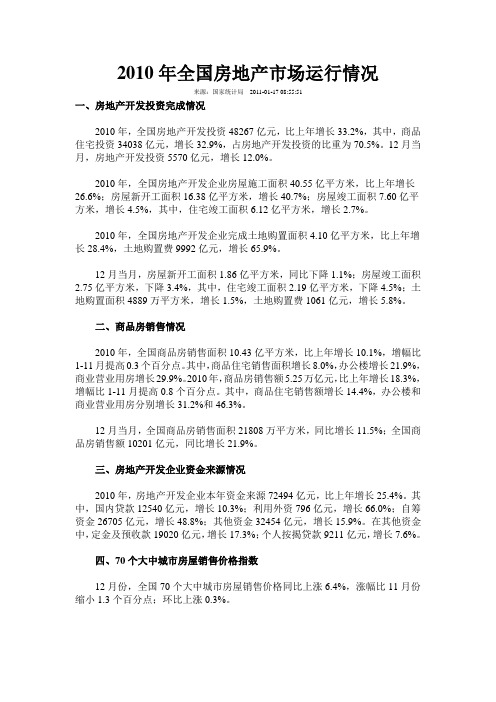

2010年全国房地产市场运行情况

2010年全国房地产市场运行情况来源:国家统计局2011-01-17 08:55:51一、房地产开发投资完成情况2010年,全国房地产开发投资48267亿元,比上年增长33.2%,其中,商品住宅投资34038亿元,增长32.9%,占房地产开发投资的比重为70.5%。

12月当月,房地产开发投资5570亿元,增长12.0%。

2010年,全国房地产开发企业房屋施工面积40.55亿平方米,比上年增长26.6%;房屋新开工面积16.38亿平方米,增长40.7%;房屋竣工面积7.60亿平方米,增长4.5%,其中,住宅竣工面积6.12亿平方米,增长2.7%。

2010年,全国房地产开发企业完成土地购置面积4.10亿平方米,比上年增长28.4%,土地购置费9992亿元,增长65.9%。

12月当月,房屋新开工面积1.86亿平方米,同比下降1.1%;房屋竣工面积2.75亿平方米,下降3.4%,其中,住宅竣工面积2.19亿平方米,下降4.5%;土地购置面积4889万平方米,增长1.5%,土地购置费1061亿元,增长5.8%。

二、商品房销售情况2010年,全国商品房销售面积10.43亿平方米,比上年增长10.1%,增幅比1-11月提高0.3个百分点。

其中,商品住宅销售面积增长8.0%,办公楼增长21.9%,商业营业用房增长29.9%。

2010年,商品房销售额5.25万亿元,比上年增长18.3%,增幅比1-11月提高0.8个百分点。

其中,商品住宅销售额增长14.4%,办公楼和商业营业用房分别增长31.2%和46.3%。

12月当月,全国商品房销售面积21808万平方米,同比增长11.5%;全国商品房销售额10201亿元,同比增长21.9%。

三、房地产开发企业资金来源情况2010年,房地产开发企业本年资金来源72494亿元,比上年增长25.4%。

其中,国内贷款12540亿元,增长10.3%;利用外资796亿元,增长66.0%;自筹资金26705亿元,增长48.8%;其他资金32454亿元,增长15.9%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年成都房地产年度报告一、地产新政与趋势研究1、05年以来调控基调走势政策点评:05年以来,中国楼市调控历经:打压投资——稳定经济结构性泡沫——次贷危机保增长——回归民生四阶段;未来主要面临持续性的回归民生性的调控政策影响,但住宅投资和大面积高端物业是调控的主要对象。

2、2010年主要政策政策点评:通过信贷政策,抑制需求和增加供给成为调控的主要手段,该调控手段虽然在短期内达到一定效果,但从中长期来看,市场必有报复性反弹,市场可能出现大起大落状况,对整个市场发展带来较大影响。

二、土地市场2010年成都市供应土地556宗,共计面积约45772亩,同比分别增加136宗和7502亩。

全市共计成交土地464宗,面积约36999亩,较2009年分别增加了102宗和4952亩。

虽然2010年楼市调控政策频频出台,但对土地市场的影响仅仅在5-7月份,成都土地市场整体较为活跃,迎来了招商、香港置地、南京朗诗、世茂、阳光100、上海天祥等地产巨头。

地价呈上涨趋势,主城区综合地价约729.2万元/亩,同比上涨30.9%;主城区城镇混合住宅用地楼面地价约4544元/平方米,同比上涨42.8%。

1、主城区土地市场(1)年度趋势土地成交量有所放大2008年以来,成都主城区土地成交逐渐增加,2010年成交面积约4748亩,同比增加约340亩。

城镇混合住宅用地楼面地价不断攀升近三年来,成都主城区城镇混合住宅楼面地价约4544元/平方米,同比上涨42.8%。

根据楼面地价预估,这些项目的综合成本约在7500-8500元/平方米,与成都目前住宅均价基本持平。

可见,因土地成本攀升因素,成都房价仍将上涨。

(2)2010年主城区土地供应状况2010年,成都主城区供应土地82宗,共计面积约5682亩,同比分别增加7宗和约610亩。

四季度土地供应放量土地供应与政策调控有较大的关系,“新国十条”之后的5-7月成都土地市场(一级市场)较为低迷;二级市场于8月中旬开始反弹,一直持续到年末,此间土地频频推出,12月达到年度高峰,供应21宗,共计面积1766.5亩。

以住宅兼容商业类用地为主数据显示,2010年住宅兼容商业用地供应37宗,共计面积约2204亩;商业兼容住宅用地供应23宗,共计面积2286.9亩。

同时商业用地和商业金融用地分别供应428.7亩和719.3亩。

可见,土地用途以商业为主,未来商业类物业供应将大幅增加。

以50亩以下中小地块为主在供应的82宗土地中,50亩以下地块达到了48亩,占到了总量的58.5%;其次是50-100亩和100-150亩分别有16宗和8宗。

此外200亩以上地块有7宗,但均是商业为主的用地。

以中小规模地块为主,可以有效地增加市场供给,缓解市场供需压力,同时地块规模小,为资金实力有限的中小开发商提供了生存空间。

高新区土地供应一枝独秀上图显示,高新区土地供应达成31宗,面积约1973亩,远远超过其他主城区域。

其次是武侯区,达到14宗,共计面积842.2亩。

随着天府新城和武侯新城建设力度的加大,两大区域的土地放量,市场竞争将日益加剧。

高新区商业兼容住宅用地供应最多注:括号内为土地供应宗数住宅兼容商业用地中,武侯区供应11宗,面积约513.7亩,位居首位;其次是成华区,为10宗,面积约855亩。

商业兼容住宅中,高新区供应数量和面积居首位,分别为18宗和1484.3亩。

同时商业用地和商业金融用地亦以高新区供应量最多。

(3)2010主城区土地成交状况土地成交方面,全年主城区成交地块74宗,面积约4748亩,较2009年分别增加8宗和约340亩。

土地总体交易均价约729.2万元/亩,同比上涨30.9%住宅和商业类物业可建面积基本相当根据成交地块相当指标计算,2010年成交地块的可建面积约1242.4万平方米,其中住宅约628.6万平方米,商业类物业约613.8万平方米。

据统计,2010年成都主城区成交住宅面积约830万平方米,2010年成交地块可建住宅尚不足成都主城区一年的住宅销售量。

若这一状况不得以改变,可以预计,2011-2012年成都主城区住宅将呈现供不应求的局面。

与住宅相反,商业类物业则呈现供大于求的状况,市场竞争压力将加剧。

成华区成交土地达1106亩成华区以1106.6亩的土地成交量,位居各区之首,主要位于成华青龙乡区域;高新区和武侯区分别成交19宗和18宗土地,分别集中在天府新城和武侯新城。

楼面地价TOP10位于春熙路商圈的华兴街地块,以11000元/平方米的楼面地价,夺取年度楼面地价地王。

在楼面地价TOP10中,市中心(内环内)2宗,城东二三环间4宗,城西二三环间2宗,城北内一环间和城西一二环间各一宗。

主要区域土地成交情况天府新城、武侯新城、攀成钢和成华青龙片区成为2010年成都主城区土地成交量最多的四大区域,这些区域集中了众多的品牌开发商,将成为未来成都房地产市场的热点、重点区域。

品牌房企拿地情况在品牌开发商中,仅保利、蓝光、华润、绿地、华宇和九龙仓在土地市场有所斩获,主要新进区域为攀成钢、武侯新城、建设路、城北青龙乡等区域。

新入蓉开发商拿地情况2010年,共有阳光100、世茂、太古、远洋、招商、香港置地、朗诗等十余家国内地产巨头进驻成都,拿到土地;主要区域集中在攀成钢、武侯新城、成华迎晖路等区域。

(4)各郊县土地供应状况2010年成都各郊区县供应土地474宗,共计面积约40090亩,同比分别增加129宗和6891亩。

大邑供应土地7100亩大邑县以供应103宗,7105亩的天量土地,位居各郊区县首位,位列二、三位的分别是新都和崇州,土地供应量分别为59宗、5410亩和58宗、5814亩。

近郊主要热点区县,如温江和龙泉驿土地供应量均不足2000亩。

(5)各郊区县土地成交状况全年各郊县共计成交土地390宗,面积约32251亩,较2009年分别增加了94宗和4611亩。

大邑成交土地6731亩大邑以6731亩的成交量位居各区县首位,崇州和新都分列二、三位,交易面积分别为5129亩和3998亩。

龙泉驿、温江和双流三大热点区域的土地成交量均在1800亩以下,郫县土地成交达到2248亩。

大邑可建面积超过千万平根据地块相关指标,大邑以超1000万平方米的可建量位居首位,其次是新都,约934万平方米,青白江和郫县的可建量约600万平方米左右。

崇州区域可建面积超过400万平方米。

各郊县住宅用地成交情况大邑、崇州和新都分列住宅成交面积的前三位,分别为66.6亩、3676亩和3159亩。

近郊郫县成交约1758亩,双流约1039亩,温江和龙泉驿在700亩左右。

各郊县住宅可建面积大邑以987万平方米的天量,位列首位。

新都、青白江和郫县分列二至四位,分别为602万平方米、519万平方米和500万平方米。

金堂、龙泉驿、都江堰、新都、彭州和蒲江可建面积在200万平方米以下。

都江堰住宅楼面地价约1450元/平方米都江堰、新津、郫县、崇州和龙泉驿位居住宅楼面地价前五位,分别为1450元/平方米、1377元平方米、1172元/平方米和1049元/平方米和1017元/平方米。

其他各区县楼面地价均在1000元/平方米以下。

三、商品房市场1、年度供销对比(1)成都市供销总量分析2010年成都市商品房供应量为3258万㎡,同比增加8.9%;商品房销售量为2965.9万㎡,同比下降了17.1%。

07年成都市商品房供销比为1.16:1;08年成都市商品房供销比差距最大,供应量远远大于需求量,比例为2.08:1;09年成都市商品房供不应求,供销比0.84:1;10年成都市商品房供销比1.09:1。

可见,10年成都商品房的供销比很接近,供销较为平稳。

2010年成都市住宅供应量为2577.7万㎡,同比增加5.2%;住宅销售量为2412.2万㎡,同比下降了26%。

07年成都市住宅供销比为1.09:1;08年成都市住宅供销比差距最大,1.96:1;09年成都市住宅供销比0.75:1;10年成都市住宅供销比1.07:1。

可见,10年和07年成都住宅的供销比很接近,市场处于供销平衡。

2010年成都市办公供应量为200.7万㎡,同比增加46.4%;办公销售量为120万㎡,同比增加41.5%。

07年成都市办公供销比为1.18:1;08年成都市办公供销比差距最大,为2.05:1;09年成都市办公供销比1.62:1;10年成都市办公供销比1.67:1。

可见,08年以来,成都办公物业处于供大于求的态势。

2010年成都市商业供应量为226.8万㎡,同比增加36.5%;商业销售量为231万㎡,同比增加65.2%。

07年成都市商业供销比为1.36:1;08年成都市商业供销比差距最大,为1.68:1;09年成都市商业供销比为1.19:1;10年成都市商业供销比0.98:1。

数据显示,2009年和2010年成都商业市场处于供略小于求的态势,市场需求旺盛。

2、主城区细分物业市场2.1、住宅市场(1)供销分析月度供销分析从供应来看,2010年全年成都主城区供应总量为915.38万㎡;其中供应量最多的是9、10月份,原因在于其他城市的限购令影响,供应住宅分别为112.2万㎡和154万㎡,供应量最少的是2月,春节传统的淡季,供应住宅仅15.6万㎡。

从销售来看,“新国十条”后的5-7月,住宅交易量下降较大,8月份市场开始反弹,11月达到了全年高峰,销售面积约140万㎡;销售量最少的是1月份,销售住宅29.4万㎡。

月度价格走势从价格来看,今年价格呈现出平稳上涨的趋势,11月达到价格高峰,约8800元/平方米,12月有小幅回落态势。

高新区供销排首位从各个区域分析,2010年成都主城区住宅供应量最大的是高新区,供应住宅265.4万㎡,其次是锦江区,供应量为160万㎡,供应量最少的是成华区,供应量为106.7万㎡;销售量最大的也是高新区,共销售住宅202万㎡,其次是锦江区,销售量为142.5万㎡,销售最少的是成华区,销售量为133.9万㎡。

高层是市场的核心产品从物业类型分析,高层是目前成都主城区住宅供销的主流产品,分别达819.1万平方米和721.8万平方米;其次是超高层住宅,供销量分别为61.2万平方米和40.2万平方米。

主城区的别墅、多层和花园洋房是十分稀缺的产品。

70-90平方米住宅供销两旺从各面积段分析,70-90平方米是目前主城区住宅物业供销的主力,分别为345万平方米和332.3万平方米;90-110平方米和110-130平方分列二、三位。

(2)存量住宅状况高新区存量住宅174万平方米2010年成都市主城区住宅存量房共497.6万㎡,其中高新区存量房面积最大,173.95万㎡,占35%;其次是青羊区,共78.8万㎡,占16%;再次是武侯区,共76.4万㎡,占15%;金牛区和锦江区各占13%,成华区占8%。