证券交易程序和方式(PPT 131页)

合集下载

第3章 证券交易程序和方式PPT精品文档75页

保证金账户:为以保证金交易方式进行证券投资的客 户开立的账户

二、委托

委托买卖是指证券经纪商接受投资者委 托,代理投资者买卖证券,从中收取佣 金的交易行为

二、委托

委托指令

市价委托指令:只提出交易数量而不指定成交价格 限价委托指令:既限定买卖数量又限定买卖价格,必

须以限价或比限价更好的价格来完成委托 停止损失委托指令:易中的信用关系

证券抵押贷款:在保证金买空交易中投资者以买进的 证券作为抵押品而取得的经纪人贷款

证券再抵押贷款:证券商从银行和其他金融机构取得 的贷款要以客户抵押的证券作为再抵押品

二、信用交易方式

信用交易中的保证金

1、保证金的必要性 2、保证金种类

现金保证金 权益保证金 3、保证金账户 4、保证金比率的决定

三、竞价成交

竞价方式

集中竞价:在交易所中介经纪人主持下展开集中竞价, 当在某一价位水平上出现买卖数量相等时,交易所主 持人当场拍板成交

连续竞价:证券交易所交易时间内由众多的买方和卖 方就某一具体证券集中报出买价和卖价,每出现一次 买入价与卖出价一致的机会,就成交一笔

三、竞价成交

成交规则

定价格时按市场价格买进证券,或是在证券市场价格 下降到或低于指定价格时按市场价格卖出证券 停止损失限价委托指令:停止损失委托和限价委托的 结合,证券市场价格达到或突破停止损失价格,限价 才开始生效

三、竞价成交

价格形成方式

指令驱动:证券交易价格由买卖双方的委托指令共同 驱动形成

报价驱动:证券交易价格由一家或多家做市商给出

注:投资者提取现金的数额等于超额保证金数额,而 不是全部账面盈利

购买力=超额保证金/法定保证金比率×100%

二、委托

委托买卖是指证券经纪商接受投资者委 托,代理投资者买卖证券,从中收取佣 金的交易行为

二、委托

委托指令

市价委托指令:只提出交易数量而不指定成交价格 限价委托指令:既限定买卖数量又限定买卖价格,必

须以限价或比限价更好的价格来完成委托 停止损失委托指令:易中的信用关系

证券抵押贷款:在保证金买空交易中投资者以买进的 证券作为抵押品而取得的经纪人贷款

证券再抵押贷款:证券商从银行和其他金融机构取得 的贷款要以客户抵押的证券作为再抵押品

二、信用交易方式

信用交易中的保证金

1、保证金的必要性 2、保证金种类

现金保证金 权益保证金 3、保证金账户 4、保证金比率的决定

三、竞价成交

竞价方式

集中竞价:在交易所中介经纪人主持下展开集中竞价, 当在某一价位水平上出现买卖数量相等时,交易所主 持人当场拍板成交

连续竞价:证券交易所交易时间内由众多的买方和卖 方就某一具体证券集中报出买价和卖价,每出现一次 买入价与卖出价一致的机会,就成交一笔

三、竞价成交

成交规则

定价格时按市场价格买进证券,或是在证券市场价格 下降到或低于指定价格时按市场价格卖出证券 停止损失限价委托指令:停止损失委托和限价委托的 结合,证券市场价格达到或突破停止损失价格,限价 才开始生效

三、竞价成交

价格形成方式

指令驱动:证券交易价格由买卖双方的委托指令共同 驱动形成

报价驱动:证券交易价格由一家或多家做市商给出

注:投资者提取现金的数额等于超额保证金数额,而 不是全部账面盈利

购买力=超额保证金/法定保证金比率×100%

证券交易程序ppt

b.直接在证券公司办理

工行( 工行( 建行( 建行(

资金太账号: 资金太账号: 经办人签章: 复核人签章: 经办人签章: 复核人签章: 备注: 备注: 本人承诺上述资料真实、合法,本人愿意承担由此引起的一切后果 本人承诺上述资料真实、合法,本人愿意承担由此引起的一切后果 和责任。 本人签字: 日期: 和责任。 本人签字: 日期:

a.要取得证券交易卡和股东卡

b.需要准备的材料:

身份证及其复印件

第2步 开立证券账户

a.要取得证券交易卡和股东卡

b.需要准备的材料:

c.个人股东卡办理费用:

沪A:40RMB

;

深A:50RMB

自然人证券账户注册申请表 自然人证券账户注册申请表

账户持有人 账户持有人 姓名 姓名 联系地址 联系地址 联系电话 联系电话 邮政编码 邮政编码

第4步 通过第三方银行转账

第4步

通过第三方银行转账

注意: a.转账用证券公司提供的系统 b.银行账户、股票交易账户密码

开户成功!

c.资金由银行转入股票资金账户

证券交易的基本过程 开户 委托 成交

结算

二、委托 1、含义:投资者向证券经纪商下达股

票买卖的指令。

2、委托途径:

a.人工委托

b.电话委托 c.网上委托

证券基础知识

谢永建

天津国土资源和房屋职业学院 国际金融教研室

专题二:

证券交易程序

(股票交易)

证券交易的基本过程 开户 委托 成交

结算

一、开户

A股

第1步 选择证券公司

开

户

第2步 开立证券账户 第3步 开立资金账户

第4步 通过第三方银行转账

流

证券投资学3-证券交易程序和方式1-PPT精选文档

我国期货市场的建立与规范期货市场的清理整顿一三级监管架构的确立1993年11月4日国务院关于制止期货市场盲目发展的通知明确了证券委证监会的管理职责解决了期货市场多头管理问题2000年12月29日中国期货业协会cfa成立三级监管体系形成证监会交易所协会二期货交易所的清理整顿1998年交易所再次精简合并

委

托

含义:向经纪商下达买卖指令(Order)。经纪商立即传达给 派驻在交易所内的代表(代理)。 委托内容: 证券名称或代码(The name or code of the security ) 委托数量(Order Size) 指令类型(Types of Orders) 指令有效期(Length of Time an Order is Outstanding)等

例:四家券商多边净额清算资金表

付款 银行 A B C 收款银行 A — 80 0 B 100 — 50 C 40 0 — D 90 0 30 应付 总额 230 80 80

D

应收总额 应付总额 多边净头寸

20

100 230

30

180 80

70

110 80

—

120

12 510 0 12 510 0 0 0

保证金比率=3000/5000=60%

多头交易保证金(Margin Long Purchase

随着时间推移,账户保证金随证券价格变化而改变。 例如: AT&T公司股票价格上升到每股70美元,则账户 变为:

资产 100股AT&T公司股票 7000美元

借款 净值

负债 2000美元 5000美元 ————— 7000美元

﹣130 ﹢100 ﹢30

交割交收

交割交收是指买方付出现金取得证券,卖方交出证券获 得价款的过程。

委

托

含义:向经纪商下达买卖指令(Order)。经纪商立即传达给 派驻在交易所内的代表(代理)。 委托内容: 证券名称或代码(The name or code of the security ) 委托数量(Order Size) 指令类型(Types of Orders) 指令有效期(Length of Time an Order is Outstanding)等

例:四家券商多边净额清算资金表

付款 银行 A B C 收款银行 A — 80 0 B 100 — 50 C 40 0 — D 90 0 30 应付 总额 230 80 80

D

应收总额 应付总额 多边净头寸

20

100 230

30

180 80

70

110 80

—

120

12 510 0 12 510 0 0 0

保证金比率=3000/5000=60%

多头交易保证金(Margin Long Purchase

随着时间推移,账户保证金随证券价格变化而改变。 例如: AT&T公司股票价格上升到每股70美元,则账户 变为:

资产 100股AT&T公司股票 7000美元

借款 净值

负债 2000美元 5000美元 ————— 7000美元

﹣130 ﹢100 ﹢30

交割交收

交割交收是指买方付出现金取得证券,卖方交出证券获 得价款的过程。

证券交易程序与方式

可编辑ppt

4

(四)我国证券交易所开户办法

1、股票账户

2、资金账户

可编辑ppt

5

二、委托

(一)委托方式 1、递单委托 2、电话委托 3、自助终端委托 4、网上委托

可编辑ppt

6

(二)委托内容

1、证券代码或名称 2、买入(卖出)及数量 3、出价方式及委托价格 4、交易方式 5、委托有效期 6、交割方式 7、其他

2、成为市价指令后,实际执行价无法预料。

可编辑ppt

22

(四)与限价委托的区别

发出指令

限价委托

买入价<市价 卖入价>市价

停止损失委托

买入价>市价 卖出价<市价

执行价格

买入价<现价 卖入价>现价

买入价< =停损指定价

卖出价<

可编辑ppt

23

四、停止损失限价委托

停止损失委托与限价委托的结合

可编辑ppt

可编辑ppt

31

例:

交易 购买 购买 购买 以每 盈利 获利 以每 亏损 获利

方式 价值 股数 价格 股 额 率 股40 额 率

60

元出

元出

售

售

现货 2.4 480 50 2.88 480 20% 1.92 480 -

交易 万元 股 元/ 万元 0元

万元 0元 20%

股

信用 4.8 960 50元 5.36 960 40% 3.84 9600 -

29

4、保证金比率的决定 (1)保证金比率:保证金与投资者买卖

证券市值之比 (2)法定保证金比率:中央银行决定 (3)保证金实际维持率:证券经纪商逐

日计算 (4)保证金最低维持率:证券交易所或

证券交易程序与方式

资金账户是证券经纪商为投资者设立的账户 用于记录证券交易的币种、余额和变动情况

资金账户一般由证券公司管理 投资者开立资金帐户,必须持有证券账户及

有效证件,并交纳一定数量的资金作为结算 资金。 投资者开立资金帐户后,证券商即为其提供 代理、托管、出纳等服务

石河子大学商学院孙家瑜

交易 程序

石河子大学商学院孙家瑜

石河子大学商学院孙家瑜

交易 程序

委托的内容

证券牌名 委托买入还是卖出,委托买卖的数量 出价方式和委托方式 交易方式 委托有效期

石河子大学商学院孙家瑜

交易 程序

委托的执行

投资者

柜台业务员

自助委托系统

场内经纪商

交易所 主机

石河子大学商学院孙家瑜

交易 程序

委托双方的责任

双方是委托代理关系,券商要忠实的执行委 托指令,不得以任何形式侵害投资人利益, 同时投资人也要对自己的委托指令负责

石河子大学商学院孙家瑜

交易 程序

价格 买入申 累计买 最大成 累计卖 卖出申 报数量 入申报 交量 出申报 报数量

10.2 100 100 100 1970 500 10.15 120 220 220 1470 400 10.10 160 380 380 1070 350 10.00 200 580 580 720 300 9.95 250 830 420 420 200 9.90 300 1130 220 220 120 9.85 400 1530 100 100 100

石河子大学商学院孙家瑜

交易 程序

竞价成交

证券市场的市场属性集中体现在竞价成交环 节上,特别是交易所内,会员券商代表着买 方卖方按照一定的规则和程序公开竞价,达 成交易。这是这种竞价成交机制使得证券市 场最接近充分竞争和高效、公开、公平的市 场,也使成交价最合理公正。

资金账户一般由证券公司管理 投资者开立资金帐户,必须持有证券账户及

有效证件,并交纳一定数量的资金作为结算 资金。 投资者开立资金帐户后,证券商即为其提供 代理、托管、出纳等服务

石河子大学商学院孙家瑜

交易 程序

石河子大学商学院孙家瑜

石河子大学商学院孙家瑜

交易 程序

委托的内容

证券牌名 委托买入还是卖出,委托买卖的数量 出价方式和委托方式 交易方式 委托有效期

石河子大学商学院孙家瑜

交易 程序

委托的执行

投资者

柜台业务员

自助委托系统

场内经纪商

交易所 主机

石河子大学商学院孙家瑜

交易 程序

委托双方的责任

双方是委托代理关系,券商要忠实的执行委 托指令,不得以任何形式侵害投资人利益, 同时投资人也要对自己的委托指令负责

石河子大学商学院孙家瑜

交易 程序

价格 买入申 累计买 最大成 累计卖 卖出申 报数量 入申报 交量 出申报 报数量

10.2 100 100 100 1970 500 10.15 120 220 220 1470 400 10.10 160 380 380 1070 350 10.00 200 580 580 720 300 9.95 250 830 420 420 200 9.90 300 1130 220 220 120 9.85 400 1530 100 100 100

石河子大学商学院孙家瑜

交易 程序

竞价成交

证券市场的市场属性集中体现在竞价成交环 节上,特别是交易所内,会员券商代表着买 方卖方按照一定的规则和程序公开竞价,达 成交易。这是这种竞价成交机制使得证券市 场最接近充分竞争和高效、公开、公平的市 场,也使成交价最合理公正。

证券交易流程-PPT精选文档

登录”WAP”下载 设置联通用户端口

按手机相应功能键下载

低 风 险 投 资 的 最 佳 选 择

家 庭 理 财 的 专 业 顾 问

非现场交易—手机炒股软件下载

华西证券有限责任公司

Western China Securities Co.,Ltd

移动手机炒股软件下载方式: 1、登录华西证券网站网址:hx168通过网站“手机炒股”栏目进入手 机炒 股软件下载页面,选择对应的手机品牌、型号,获取软件下载地址,然后直 接在手机上输入之前获取的下载地址进行连接→按提示进行下载。 2、登录WAP网站wap.hx168/wap/选择您的手机、品牌、型号,然后 点击下载安装→提示进行操作。 联通客户采取以下方式下载软件: 1、登录WAP网站wap.hx168/wap/选择您的手机、品牌、型 号,设置 成联通用户端口,然后点击下载安装→提示进行操作。 2、 客户按键(或相应功能键)选择进入→“神奇宝典”→“软件超 市”→“软件目录”→“掌上股市”→“选择掌上股市钻石版”→根据屏幕 提示下载→安装使用。

现场交易方式

华西证券有限责任公司

Western China Securities Co.,Ltd

一 :柜台委托,客户因特殊情况到华西证券所属营业部柜台现场, 填写《委托凭证》下达委托指令 二: 刷卡交易,客户通过在华西证券所属营业部现场的刷卡自助 委托系统,进行证券自助委托

三 :热键委托,客户通过在华西证券所属营业部现场热自助委托 系统,进行证券委托

查询 1、查行情 2、查委托 3、查成交 4、查股票 5、查资金 7、新股配号 6、历史成交

输入 证券 代码 合同 序号 报查询结果

“* ”键返回

报资金、 股票市值 查询结果

输入起止日期 播报指数

第3章 证券交易程序与方式

(二)股票价格指数期货

1、股票价格指数期货的产生 (1)股票价格指数期货 以股票价格指数为标的物的期货合约 (2)产生原因:回避股票市场风险 (3)保值原理 股票价格指数代表大多数股票价格的 变动趋势

2、股价指数期货交易的特点 3、股价指数期货的主要品种 4、股价指数期货分析 有利因素:杠杆作用强、交易易操作、 不受股市涨跌限制、交易灵活方便 不利因素:合约持有者不能获得股东权益、 要有较强的后备资金、到期必须结 清

(二)结算原则 1、净额清算原则 2、钱货两清原则 (三)结算方式 1、时间安排 (1)当日交割交收 (2)次日交割交收 (3)例行日交割交收 (4)特约日交割交收 (5)发行日交割交收

2、证券交割方式 (1)实物交割 (2)自动交割 3、资金交收方式 (1)个别交收 (2)集中交收 (四)我国证券市场的结算方式

(三)保证金

1、履行合约的财力保证 2、交易双方均需缴保证金

3、按结算价格逐日调整保证金帐户

4、保证金比率低,有高度杠杆作用

(四)清算所

1、无负债结算制度 2、简便高效对冲机制 3、没有信用风险,只有价格风险

三、利率期货和股票价格指数期货

(一)利率期货 1、利率期货的产生 2、利率期货交易的特点 (1)报价方式 (2)交割与转换系数 3、利率期货的主要品种

4、套期保值者和投机者的关系 (1)参加交易的目的不同 (2)对待风险的态度不同 (3)变换“部位”的频率不同

5、共同交易的原因 (1)对价格走势的预期 (2)期货市场的杠杆作用和对冲机制

(三)期货交易的功能

1、风险转移功能 (1)风险转移功能的原理(P130) 期货价格与现货价格趋势大致一致 价格受共同因素影响-基差稳定-价格变动 趋势一致

第三章 证券交易程序和方式概要

购买力= 法定保证金比率

购买力=4800元/50%=9600元 追加购买股票后的保证金实际维持率:

(5.76万元+0.96万元)-(2.4万元+0.96万元)

保证金实际维持率=

×100%=50%

(5.76万元+0.96万元)

3、保证金最低维持率和最低限价的计算

当股价跌至40元/股时: 3.84万元-2.4万元

2、交收清算的办法:实物交收 动帐不动券 自动交收清算

(二)证券公司之间的交收清算

1、个别交收制度

2、集中交收制度:价款清算 证券交收

五、登记过户

(一)过户的必要性 (二)过户的办法 (三)上海证券交易所的过户办

法

六、经纪服务制度

(一)上交所的指定交易制度 中央登记结算公司统一托管,证券公司

法人集中托管,设立证券托管库,投资者指 定交易。投资者可以撤消和转换指定交易。 (二)深交所的托管券商制度

中央登记结算公司统一托管,证券营业 部分别托管。自动托管,随处通买,那买那 卖,转托不限

七、交易费用

(一) (二)

(三) (四)

委托手续费 佣金:证券公司经纪佣金

证券交易所手续费 证券交易监管费 过户费 印花税

第二节 委托指令

一、市价委托 含义 特点 优点 缺点 应用

二、限价委托 含义 特点 优点 缺点 应用

1、投资者 2、证券经纪商

(五)上海证券交易所的委托程序 1、递单委托 2、电话委托

三、竞价成交

(一)竞价的方式

1、集中竞价(集合竞价) 2、连续竞价 (1)口头竞价 (2)牌板竞价 (3)专柜书面竞价 (4)计算机终端申报竞价

(二)成交规则 1、价格优先 2、时间优先

购买力=4800元/50%=9600元 追加购买股票后的保证金实际维持率:

(5.76万元+0.96万元)-(2.4万元+0.96万元)

保证金实际维持率=

×100%=50%

(5.76万元+0.96万元)

3、保证金最低维持率和最低限价的计算

当股价跌至40元/股时: 3.84万元-2.4万元

2、交收清算的办法:实物交收 动帐不动券 自动交收清算

(二)证券公司之间的交收清算

1、个别交收制度

2、集中交收制度:价款清算 证券交收

五、登记过户

(一)过户的必要性 (二)过户的办法 (三)上海证券交易所的过户办

法

六、经纪服务制度

(一)上交所的指定交易制度 中央登记结算公司统一托管,证券公司

法人集中托管,设立证券托管库,投资者指 定交易。投资者可以撤消和转换指定交易。 (二)深交所的托管券商制度

中央登记结算公司统一托管,证券营业 部分别托管。自动托管,随处通买,那买那 卖,转托不限

七、交易费用

(一) (二)

(三) (四)

委托手续费 佣金:证券公司经纪佣金

证券交易所手续费 证券交易监管费 过户费 印花税

第二节 委托指令

一、市价委托 含义 特点 优点 缺点 应用

二、限价委托 含义 特点 优点 缺点 应用

1、投资者 2、证券经纪商

(五)上海证券交易所的委托程序 1、递单委托 2、电话委托

三、竞价成交

(一)竞价的方式

1、集中竞价(集合竞价) 2、连续竞价 (1)口头竞价 (2)牌板竞价 (3)专柜书面竞价 (4)计算机终端申报竞价

(二)成交规则 1、价格优先 2、时间优先

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际证券市场的惯例是交收期为 T+3日。

二、信用交易方式

(一)信用交易的含义 1.定义 投资者通过交付保证金取得经纪人 信用而进行交易的方式。 形式:保证金买空 保证金卖空

2.交易中的信用关系

(1)证券抵押贷款 (2)证券再抵押贷款

(二)信用交易中的保证金

1.保证金的必要性

2.保证金种类:(1)现金保证金

Rd——股价下跌幅度 M——法定保证金率

例:某投资者有本金2.5万元,卖空X股票 1000股,卖空股价50元/股,法定保证 金50%,股价下跌至40元/股时买回。 获利:(50元-40元)×1000股=10000元 获利率:(10000/25000)×100%=40% G=(20%/50%)×100%=40%

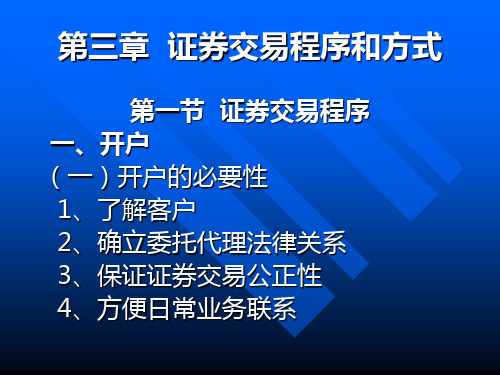

第3章 证券交易程序和方式

第一节 证券交易程序

一、开户

(一)开户的必要性

1.了解、掌握客户的基本情况 2.确立委托代理法律关系 3.保证证券交易公正性 4.方便日常业务联系

(二)开户的主要内容 1.证券账户 2.资金账户

(三)开户的主要类型 1.现金账户 2.保证金账户

二、委托

(一)委托方式 1.递单委托 2.电话委托 3.传真委托和函电委托 4.自助终端委托 5.网上委托

交割:证券收付 交收:资金收付

(二)证券结算制度 1.净额清算制度

2.银货对付制度 3.共同对手方制度 4.分级结算制度

(三)结算方式 1.时间安排 (1)当日交割交收 (2)次日交割交收 (3)例行日交割交收 (4)特约日交割交收 (5)发行日交割交收

2.证券交割方式 (1)实物交割 (2)自动交割

(三)成交规则 1.价格优先 2.时间优先

(四)竞价结果 全部成交 部分成交 不成交

四、结算

(一)证券结算的含义 1.含义 证券结算指一笔证券交易成交后,买 卖双方结清价款和交割证券的过程,即买 方付出价款并收取证券、卖方付出证券并 收取价款的过程。

2.证券结算的步骤 (1)清算:证券清算、价款清算 (2)交割、交收

2.金融期货交易的产生 (1)布雷顿森林体系崩溃 — 汇率风险 (2)西方国家陷入滞涨局面 — 利率风险 (3)股票市场波动 — 股权类期货

金融期货的种类 (1)利率期货 (2)货币期货 (3)股权期货

3.期货交易的特征 (1)交易对象 — 期货合约 (2)交易目的 — 保值、投机 (3)极少实物交割,极大多数以对冲方式

1+保证金最低维持率

设:保证金最低维持率为20% 本例中,卖空股票最高市值=(5万+2.5万)/(1+20%)

=6.25万元

卖空股票最高市值 卖空股票最高限价 =

卖空股票数量 本例中, 卖空股票最高限价=6.25万元/1000股

=62.50元/股

卖空盈亏分析图 盈利

30

20

10

盈

0

-10

亏

-20

3.保证金实际维持率的计算

卖空时股票市值+原始保证金

保证金实际维持率= (

-1)×100%

计算时股票市价

本例中,当股票价格涨至60元/股时, 保证金实际维持率=[(5万+2.5万)/6万-1] ×100% =25%

4.卖空股票最高市值和最高限价的计算

卖空时股票市值+原始保证金 卖空股票最高市值=

证券公司规定

(三)保证金买空交易

1.买空过程及盈利计算 例:某投资者有本金2.4万元,判断X股 票价格将上涨。X股票当前市价为50 元/股,法定保证金比率为50%。

例:

交易 方式

现货 交易

信用 交易

购买 价值

2.4 万元

4.8 万元

购买 股数

480 股

960 股

购买 价格

50 元/ 股 50 元/ 股

8

10

12

市价

5.保证金卖空利弊分析

(1)投机获利,是一种投机性很强的交易方式 (2)利用卖空回避可能出现的损失 (3)调控金融的辅助手段

第四节 期货交易方式

一、期货交易概述 (一)期货交易的意义

1.期货交易的定义 期货合约:交易双方按规定的日期和双方商定 的价格买入或卖出一定标准数量和 质量的某一具体商品或金融资产的 可转移的标准化协议。 期货交易:以期货合约这种特殊的金融工具为 交易对象的交易方式。

-2.4万元=1.2万元

70元/股 40% (6.72万元-2.4万元) 80% (8.4万元-3.6万元) 100%

-2.4万元=1.92万元

-2.4万元=2.4万元

(3)投资者获利率的计算

G=(Rr/M)×100%

其中:G——获利率 Rr——股价涨幅 M——法定保证金比率

(4)买空盈亏分析图

三、股指期货定价原理

(一)金融期货价格与金融现货价格的关系 在市场对标的资产现货未来价格的预期一

致的前提下,在市场均衡的状态下,期货 价格应等于预期未来的现货价格。

(二)金融期货理论价格与金融期货市场价格

金融期货理论价格 在某一特定时间和特定条件下,金融 期货合约标的商品的无套利均衡价格。

金融期货市场价格 在期货市场交易双方公开竞价形成的

3.资金交收方式 (1)个别交收 (2)集中交收

五、登记过户

(一)过户的必要性 (二)过户的办法 (三)我国证券交易所的过户办法

六、经纪服务制度

(一)上交所的指定交易制度

中央登记结算公司统一托管,证券公司法人集 中托管,设立证券托管库,投资者指定交易。投资 者可以撤消和转换指定交易。

(二)深交所的托管券商制度

(二)期货合约 1.标准化的合约 2.唯一变量是价格 3.不需要实际交割,以对冲方式结束交易

(三)保证金

1.履行合约的财力保证 2.交易双方均需缴保证金 3.按结算价格逐日调整保证金帐户 4.保证金比率低,有高度杠杆作用

(四)结算所

1.无负债结算制度 2.简便高效对冲机制 3.没有信用风险,只有价格风险

(2)权益保证金

3.保证金账户

借方

贷方

购买证券价款 存入保证金

佣金、税金

出售证券价款

贷款利息

股息利息收入

提取现金

存款余额利息

4.保证金比率的决定 (1)保证金比率:保证金与投资者买卖

证券市值之比 (2)法定保证金比率:中央银行决定 (3)保证金实际维持率:证券经纪商逐

日计算 (4)保证金最低维持率:证券交易所或

期货价格与现货价格的收敛性

(2)转移风险的基本做法 看涨 — 期货多头 看跌 — 期货空头

2.价格发现功能

众多交易者通过公开竞价形成对未来 价格走势的综合判断,期货价格具有预 期性、连续性、权威性。

二、期货交易机制

(一)期货交易所 期货交易所是高度组织化、集中进行 期货交易的公开市场

1.价位变动 2.涨跌停板 3.未结清权益(未平仓合约) 4.限仓制度和大户报告制度

(5.76万元+0.96万元)-(2.4万元+0.96万元)

保证金实际维持率=

×100%

(5.76万元+0.96万元) =50%

3.保证金最低维持率和最低限价的计算

当股价跌至40元/股时: 3.84万元-2.4万元

保证金实际维持率= 3.84万元

×100%=37.5%

(1)抵押证券最低市值的计算 借方余额

共同交易的原因 (1)对价格走势的预期 (2)期货市场的杠杆作用 (3)对冲机制

(三)期货交易的功能

1.风险转移功能

(1)风险转移功能的原理 期货价格与现货价格变动趋势大致一致

价格受共同因素影响—基差稳定—价格变动 趋势一致

期货价格=现货价格+到特定交割期的持有成本 基差=现货价格-期货价格

影响基差的因素:现货价格、利率、交割期限 套利者使基差恢复正常

平仓了结 (4)前提条件 — 价格风险

(二)期货市场的参加者

1.套期保值者 将期货市场当作转移价格风险的场所,利用期

货合约的买卖,对其现在拥有或将来会拥有的金 融资产的价格进行保值的个人或法人。 2.套利者

利用同种金融期货合约在不同市场之间、不 同交割月之间,或同一市场、同一交割月的不同 金融期货合约之间暂时不合理的价格关系通过同 时买进和卖出以赚取价差收益的交易者。

盈利

30

20

10

盈

0

-10

-20

亏

-30

8 10 12

保证金比率 市价

5.保证金买空利弊分析

(1)投资者收益与风险的放大作用,是 一种投机性很强的交易方式

(2)形成虚假市场需求,容易引发股市 泡沫

(3)调控金融的辅助手段

(四)保证金卖空交易

1.卖空过程和规则

2.盈亏分析 G=(Rd/M) 其中:G ——获利率

5.76万元

(2)提取现金(超额保证金):

超额保证=账面盈利×(1-法定保证金比率)

可提取现金=9600元×(1-50%)=4800元

提取现金后的保证金实际维持率:

5.76万元-2.88万元

保证金实际维持率=

×100%=50%

5.76万元

(3)追加购买股票: 超额保证金

购买力= 法定保证金比率

购买力=4800元/50%=9600元 追加购买股票后的保证金实际维持率:

4.停止损失限价委托指令

(四)委托的执行、变更与撤销 1.委托的受理与执行 2.委托的变更与撤销

(五)委托双方的责任 1.投资者 2.证券经纪商

三、竞价成交

(一)价格形成方式 1.指令驱动方式 2.报价驱动方式

(二)竞价的方式 1.集中竞价 2.连续竞价 (1)口头竞价 (2)牌板竞价 (3)专柜书面竞价 (4)计算机终端申报竞价

二、信用交易方式

(一)信用交易的含义 1.定义 投资者通过交付保证金取得经纪人 信用而进行交易的方式。 形式:保证金买空 保证金卖空

2.交易中的信用关系

(1)证券抵押贷款 (2)证券再抵押贷款

(二)信用交易中的保证金

1.保证金的必要性

2.保证金种类:(1)现金保证金

Rd——股价下跌幅度 M——法定保证金率

例:某投资者有本金2.5万元,卖空X股票 1000股,卖空股价50元/股,法定保证 金50%,股价下跌至40元/股时买回。 获利:(50元-40元)×1000股=10000元 获利率:(10000/25000)×100%=40% G=(20%/50%)×100%=40%

第3章 证券交易程序和方式

第一节 证券交易程序

一、开户

(一)开户的必要性

1.了解、掌握客户的基本情况 2.确立委托代理法律关系 3.保证证券交易公正性 4.方便日常业务联系

(二)开户的主要内容 1.证券账户 2.资金账户

(三)开户的主要类型 1.现金账户 2.保证金账户

二、委托

(一)委托方式 1.递单委托 2.电话委托 3.传真委托和函电委托 4.自助终端委托 5.网上委托

交割:证券收付 交收:资金收付

(二)证券结算制度 1.净额清算制度

2.银货对付制度 3.共同对手方制度 4.分级结算制度

(三)结算方式 1.时间安排 (1)当日交割交收 (2)次日交割交收 (3)例行日交割交收 (4)特约日交割交收 (5)发行日交割交收

2.证券交割方式 (1)实物交割 (2)自动交割

(三)成交规则 1.价格优先 2.时间优先

(四)竞价结果 全部成交 部分成交 不成交

四、结算

(一)证券结算的含义 1.含义 证券结算指一笔证券交易成交后,买 卖双方结清价款和交割证券的过程,即买 方付出价款并收取证券、卖方付出证券并 收取价款的过程。

2.证券结算的步骤 (1)清算:证券清算、价款清算 (2)交割、交收

2.金融期货交易的产生 (1)布雷顿森林体系崩溃 — 汇率风险 (2)西方国家陷入滞涨局面 — 利率风险 (3)股票市场波动 — 股权类期货

金融期货的种类 (1)利率期货 (2)货币期货 (3)股权期货

3.期货交易的特征 (1)交易对象 — 期货合约 (2)交易目的 — 保值、投机 (3)极少实物交割,极大多数以对冲方式

1+保证金最低维持率

设:保证金最低维持率为20% 本例中,卖空股票最高市值=(5万+2.5万)/(1+20%)

=6.25万元

卖空股票最高市值 卖空股票最高限价 =

卖空股票数量 本例中, 卖空股票最高限价=6.25万元/1000股

=62.50元/股

卖空盈亏分析图 盈利

30

20

10

盈

0

-10

亏

-20

3.保证金实际维持率的计算

卖空时股票市值+原始保证金

保证金实际维持率= (

-1)×100%

计算时股票市价

本例中,当股票价格涨至60元/股时, 保证金实际维持率=[(5万+2.5万)/6万-1] ×100% =25%

4.卖空股票最高市值和最高限价的计算

卖空时股票市值+原始保证金 卖空股票最高市值=

证券公司规定

(三)保证金买空交易

1.买空过程及盈利计算 例:某投资者有本金2.4万元,判断X股 票价格将上涨。X股票当前市价为50 元/股,法定保证金比率为50%。

例:

交易 方式

现货 交易

信用 交易

购买 价值

2.4 万元

4.8 万元

购买 股数

480 股

960 股

购买 价格

50 元/ 股 50 元/ 股

8

10

12

市价

5.保证金卖空利弊分析

(1)投机获利,是一种投机性很强的交易方式 (2)利用卖空回避可能出现的损失 (3)调控金融的辅助手段

第四节 期货交易方式

一、期货交易概述 (一)期货交易的意义

1.期货交易的定义 期货合约:交易双方按规定的日期和双方商定 的价格买入或卖出一定标准数量和 质量的某一具体商品或金融资产的 可转移的标准化协议。 期货交易:以期货合约这种特殊的金融工具为 交易对象的交易方式。

-2.4万元=1.2万元

70元/股 40% (6.72万元-2.4万元) 80% (8.4万元-3.6万元) 100%

-2.4万元=1.92万元

-2.4万元=2.4万元

(3)投资者获利率的计算

G=(Rr/M)×100%

其中:G——获利率 Rr——股价涨幅 M——法定保证金比率

(4)买空盈亏分析图

三、股指期货定价原理

(一)金融期货价格与金融现货价格的关系 在市场对标的资产现货未来价格的预期一

致的前提下,在市场均衡的状态下,期货 价格应等于预期未来的现货价格。

(二)金融期货理论价格与金融期货市场价格

金融期货理论价格 在某一特定时间和特定条件下,金融 期货合约标的商品的无套利均衡价格。

金融期货市场价格 在期货市场交易双方公开竞价形成的

3.资金交收方式 (1)个别交收 (2)集中交收

五、登记过户

(一)过户的必要性 (二)过户的办法 (三)我国证券交易所的过户办法

六、经纪服务制度

(一)上交所的指定交易制度

中央登记结算公司统一托管,证券公司法人集 中托管,设立证券托管库,投资者指定交易。投资 者可以撤消和转换指定交易。

(二)深交所的托管券商制度

(二)期货合约 1.标准化的合约 2.唯一变量是价格 3.不需要实际交割,以对冲方式结束交易

(三)保证金

1.履行合约的财力保证 2.交易双方均需缴保证金 3.按结算价格逐日调整保证金帐户 4.保证金比率低,有高度杠杆作用

(四)结算所

1.无负债结算制度 2.简便高效对冲机制 3.没有信用风险,只有价格风险

(2)权益保证金

3.保证金账户

借方

贷方

购买证券价款 存入保证金

佣金、税金

出售证券价款

贷款利息

股息利息收入

提取现金

存款余额利息

4.保证金比率的决定 (1)保证金比率:保证金与投资者买卖

证券市值之比 (2)法定保证金比率:中央银行决定 (3)保证金实际维持率:证券经纪商逐

日计算 (4)保证金最低维持率:证券交易所或

期货价格与现货价格的收敛性

(2)转移风险的基本做法 看涨 — 期货多头 看跌 — 期货空头

2.价格发现功能

众多交易者通过公开竞价形成对未来 价格走势的综合判断,期货价格具有预 期性、连续性、权威性。

二、期货交易机制

(一)期货交易所 期货交易所是高度组织化、集中进行 期货交易的公开市场

1.价位变动 2.涨跌停板 3.未结清权益(未平仓合约) 4.限仓制度和大户报告制度

(5.76万元+0.96万元)-(2.4万元+0.96万元)

保证金实际维持率=

×100%

(5.76万元+0.96万元) =50%

3.保证金最低维持率和最低限价的计算

当股价跌至40元/股时: 3.84万元-2.4万元

保证金实际维持率= 3.84万元

×100%=37.5%

(1)抵押证券最低市值的计算 借方余额

共同交易的原因 (1)对价格走势的预期 (2)期货市场的杠杆作用 (3)对冲机制

(三)期货交易的功能

1.风险转移功能

(1)风险转移功能的原理 期货价格与现货价格变动趋势大致一致

价格受共同因素影响—基差稳定—价格变动 趋势一致

期货价格=现货价格+到特定交割期的持有成本 基差=现货价格-期货价格

影响基差的因素:现货价格、利率、交割期限 套利者使基差恢复正常

平仓了结 (4)前提条件 — 价格风险

(二)期货市场的参加者

1.套期保值者 将期货市场当作转移价格风险的场所,利用期

货合约的买卖,对其现在拥有或将来会拥有的金 融资产的价格进行保值的个人或法人。 2.套利者

利用同种金融期货合约在不同市场之间、不 同交割月之间,或同一市场、同一交割月的不同 金融期货合约之间暂时不合理的价格关系通过同 时买进和卖出以赚取价差收益的交易者。

盈利

30

20

10

盈

0

-10

-20

亏

-30

8 10 12

保证金比率 市价

5.保证金买空利弊分析

(1)投资者收益与风险的放大作用,是 一种投机性很强的交易方式

(2)形成虚假市场需求,容易引发股市 泡沫

(3)调控金融的辅助手段

(四)保证金卖空交易

1.卖空过程和规则

2.盈亏分析 G=(Rd/M) 其中:G ——获利率

5.76万元

(2)提取现金(超额保证金):

超额保证=账面盈利×(1-法定保证金比率)

可提取现金=9600元×(1-50%)=4800元

提取现金后的保证金实际维持率:

5.76万元-2.88万元

保证金实际维持率=

×100%=50%

5.76万元

(3)追加购买股票: 超额保证金

购买力= 法定保证金比率

购买力=4800元/50%=9600元 追加购买股票后的保证金实际维持率:

4.停止损失限价委托指令

(四)委托的执行、变更与撤销 1.委托的受理与执行 2.委托的变更与撤销

(五)委托双方的责任 1.投资者 2.证券经纪商

三、竞价成交

(一)价格形成方式 1.指令驱动方式 2.报价驱动方式

(二)竞价的方式 1.集中竞价 2.连续竞价 (1)口头竞价 (2)牌板竞价 (3)专柜书面竞价 (4)计算机终端申报竞价