(整理)多晶硅行业概况.

2021年中国多晶硅行业发展现状、宏观经济环境下对多晶硅行业影响及行业发展战略模式分析

2021年中国多晶硅行业发展现状、宏观经济环境下对多晶硅行业影响及行业发展战略模式分析一、行业发展现状1、产业链多晶硅,是单质硅的一种形态。

熔融的单质硅在过冷条件下凝固时,硅原子以金刚石晶格形态排列成许多晶核,如这些晶核长成晶面取向不同的晶粒,则这些晶粒结合起来,就结晶成多晶硅。

多晶硅位于光伏产业链上游,目前多晶硅制备已经形成较为完整的产业链。

多晶硅制备的上游环节为原材料和制备设备;中游为多晶硅制备环节;下游环节为多晶硅的应用领域,目前主要应用在太阳能光伏和集成电路中。

2、发展历程新中国成立后近40年里,由于发达国家的技术封锁和市场垄断,我国多晶硅行业发展缓慢,中国多晶硅年产量不到世界总年产量的0.5%。

直到2005年,我国首条300吨/年多晶硅产业化示范线建成,标志着多晶硅规模化生产技术体系的形成,打破了国外多年的技术封锁。

而四川新光年产千吨多晶硅产线2007年的投产,则标志着我国迈入了千吨级生产技术。

3、产量《2021-2027年中国多晶硅行业市场全景分析及发展趋势研究报告》显示:当前主流的多晶硅生产技术主要有三氯氢硅西门子法和硅烷流化床法,产品形态分别为棒状硅和颗粒硅。

三氯氢硅西门子法生产工艺相对成熟,2020年采用此方法生产出的棒状硅约占中国总产量的97.2%,未来仍将是主流生产工艺。

如果颗粒硅已有的扩产计划如期达产达标,颗粒硅市场占比或将高于目前预期。

2020年中国多晶硅产量达39.2万吨,同比增长14.6%。

其中,排名前五企业产量占国内多晶硅总产量87.5%,其中4家企业产量超过5万吨。

2021年随着多晶硅企业技改及新建产能的释放,产量预计将达到45万吨。

随着工厂智能化制造水平的不断提升,多晶硅工厂的人均产出也快速提升。

2020年多晶硅生产线人均产出量为36吨/年/人,随着2022-2023年多晶硅新投产线单线规模增大,自动化程度提升,人均产出量将达到45吨/年/人,预计2030年人均产出量达到47.5吨/年/人。

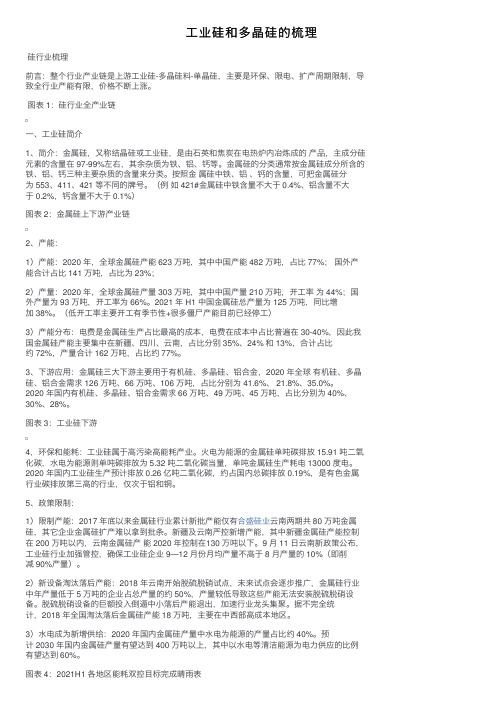

工业硅和多晶硅的梳理

⼯业硅和多晶硅的梳理硅⾏业梳理前⾔:整个⾏业产业链是上游⼯业硅-多晶硅料-单晶硅,主要是环保、限电、扩产周期限制,导致全⾏业产能有限,价格不断上涨。

图表 1:硅⾏业全产业链⼀、⼯业硅简介1、简介:⾦属硅,⼜称结晶硅或⼯业硅,是由⽯英和焦炭在电热炉内冶炼成的产品,主成分硅元素的含量在 97-99%左右,其余杂质为铁、铝、钙等。

⾦属硅的分类通常按⾦属硅成分所含的铁、铝、钙三种主要杂质的含量来分类。

按照⾦属硅中铁、铝、钙的含量,可把⾦属硅分为 553、411、421 等不同的牌号。

(例如 421#⾦属硅中铁含量不⼤于 0.4%、铝含量不⼤于 0.2%,钙含量不⼤于 0.1%)图表 2:⾦属硅上下游产业链2、产能:1)产能:2020 年,全球⾦属硅产能 623 万吨,其中中国产能 482 万吨,占⽐ 77%;国外产能合计占⽐ 141 万吨,占⽐为 23%;2)产量:2020 年,全球⾦属硅产量 303 万吨,其中中国产量 210 万吨,开⼯率为 44%;国外产量为 93 万吨,开⼯率为 66%。

2021 年 H1 中国⾦属硅总产量为 125 万吨,同⽐增加 38%。

(低开⼯率主要开⼯有季节性+很多僵⼫产能⽬前已经停⼯)3)产能分布:电费是⾦属硅⽣产占⽐最⾼的成本,电费在成本中占⽐普遍在 30-40%,因此我国⾦属硅产能主要集中在新疆、四川、云南,占⽐分别 35%、24% 和 13%,合计占⽐约 72%,产量合计 162 万吨,占⽐约 77%。

3、下游应⽤:⾦属硅三⼤下游主要⽤于有机硅、多晶硅、铝合⾦,2020 年全球有机硅、多晶硅、铝合⾦需求 126 万吨、66 万吨、106 万吨,占⽐分别为 41.6%、 21.8%、35.0%。

2020 年国内有机硅、多晶硅、铝合⾦需求 66 万吨、49 万吨、45 万吨,占⽐分别为 40%、30%、28%。

图表 3:⼯业硅下游4,环保和能耗:⼯业硅属于⾼污染⾼能耗产业。

多晶硅简介演示

上游供应链情况

原料

多晶硅的生产原料主要包 括三氯氢硅、四氯化硅等 ,这些原料主要由其他基 础化工行业提供。

能源

多晶硅生产过程中需要大 量的电能,因此电力成本 是影响多晶硅生产的重要 因素之一。

其他辅助材料

多晶硅生产还需要一些辅 助材料,如触媒、硅芯等 。

下游应用领域情况

太阳能光伏产业

多晶硅是太阳能光伏产业的核心 原材料,主要用于制造太阳能电

池片和组件。

半导体产业

多晶硅也是半导体产业的重要原材 料,用于制造集成电路、分立器件 等半导体产品。

其他应用领域

多晶硅还可以应用于电力电子、化 学制品等领域。

05

多晶硅的技术与研发动态

现有技术及改进方向

现有技术

04

多晶硅的竞争格局与产业链

主要生产商与市场份额

保利协鑫(无锡)新能源材料股份有限公司 市场份额:约25%

产能:18万吨

主要生产商与市场份额

通威股份有限公司 市场份额:约20%

产能:15万吨

主要生产商与市场份额

亚洲硅业(青海)股份有限公司 市场份额:约15%

产能:12万吨

主要生产商与市场份额

多晶硅简介演示

汇报人: 日期:

目录

• 多晶硅的基本性质 • 多晶硅的生产工艺 • 多晶硅的市场与发展趋势 • 多晶硅的竞争格局与产业链 • 多晶硅的技术与研发动态

01

多晶硅的基本性质

定义与性质

定义

多晶硅是一种由硅原子组成的固体材料,其结构由不同大小的晶胞组成。

性质

多晶硅具有高纯度、高密度、低电阻率和热稳定性等特点,同时具有优良的物 理和化学性能。

多晶硅生产行业调研报告

多晶硅生产行业调研报告多晶硅是一种重要的半导体材料,广泛应用于太阳能、光伏、半导体等领域。

本文对多晶硅生产行业进行了调研,包括行业概况、发展趋势、主要企业、竞争格局等方面,力求全面了解多晶硅生产行业的现状和未来发展。

多晶硅生产行业是一个重要的能源产业,随着全球对清洁能源的需求不断增加,多晶硅的需求也在不断增加。

受到政府支持政策和环保要求的推动,多晶硅生产行业迎来了快速发展的良好机遇。

多晶硅生产行业的主要发展趋势有以下几点。

首先,多晶硅产能将进一步扩大。

随着太阳能和光伏行业的快速发展,对多晶硅的需求将持续增加,企业将加大投资力度,扩大产能规模。

其次,多晶硅技术将不断改进。

目前多晶硅生产仍然存在较大的能耗和排放问题,企业将加大技术改造力度,降低生产成本和环境影响。

再次,多晶硅国际合作将不断深化。

多晶硅行业具有较强的国际竞争力,企业将积极开展国际合作,提高产品质量和竞争力。

多晶硅生产行业的主要企业包括中国电子、中信国安、唐山板材等。

这些企业在多晶硅生产领域有着较强的技术实力和市场份额。

其中中国电子作为国内最大的多晶硅生产企业,拥有先进的生产设备和技术,是中国多晶硅行业的龙头企业。

多晶硅生产行业的竞争格局较为激烈,主要表现在价格竞争和技术竞争方面。

由于多晶硅市场需求旺盛,市场竞争激烈,企业之间为争夺市场份额常常进行价格战。

同时,技术创新也是提高企业竞争力的重要手段,企业将加大研发投入力度,提升技术水平。

在未来,多晶硅生产行业将继续保持快速发展的势头。

随着太阳能和光伏市场的不断扩大,对多晶硅的需求将持续增加。

政府将加大对清洁能源的支持力度,提供更多的政策和资金支持,为多晶硅生产行业提供更好的发展环境。

同时,企业将继续加大技术创新力度,提高产品质量和竞争力,加强国际合作,拓展海外市场,实现更大的发展。

总的来说,多晶硅生产行业是一个重要的能源产业,具有良好的发展前景。

在政府支持和市场需求的推动下,多晶硅生产行业将保持快速发展的势头,并取得更大的成就。

2022年行业分析多晶硅行业现状

多晶硅行业现状2022年中国多晶硅产量为39.2万吨,多晶硅产业属于高新技术产业,但是由于其生产过程中消失大量的氯硅烷副产物,因此导致其生产成本相对较高。

以下对多晶硅行业现状分析。

国家非常重视硅产业的进展,2022年国家发改委将6英寸以上的单晶硅、多晶硅和晶片列为国家重点鼓舞进展产业项目,极大推动了中国光伏产业和电子信息工程的进展速度,使中国硅材料生产进入新的蓬勃进展阶段。

2022-2022年中国多晶硅产量不断增加,2022年中国多晶硅产量为39.2万吨,较2022年的34.2万吨同比增长14.62%。

2022-2022年中国多晶硅产量中国多晶硅产能投放压力较为明显,全球多晶硅产能过剩状况将有所加剧,企业间产能利用率分化将加大。

由于多晶硅供应与需求简单产生错配,不具备成本掌握优势的企业将面临更大的竞争压力。

同时需关注产能投入规模大,但尚未形成产量或已暂停投资的企业对已投产能的将来规划。

现从三大市场状况来分析多晶硅行业现状。

2022年12月中国共进口多晶硅10239吨,进口金额为11265.7万美元。

2022年全年中国共进口多晶硅100776吨,进口金额为95386.5万美元随着多晶硅成本的下降,2022-2022年中国多晶硅价格也不断下降,2022年12月31日中国多晶硅价格为240244元/吨;截止至2022年12月31日,中国多晶硅价格下降至63500元/吨。

中国多晶硅市场集中度不断提高,2022年中国多晶硅行业前五企业市场占有率为69.30%;2022年中国多晶硅行业前五企业市场占有率为87.5%,较2022年提升了18.20%。

多晶硅行业的寡头竞争格局在短期内不会转变。

不具备成本削减潜力、缺乏资源和资金优势、无化工生产阅历或原料循环力量的企业难以获得竞争优势,行业呈现出较高的进入壁垒。

将来,具有多种产物综合利用潜力的大型化工企业,在把握生产技术及低电价的前提下,存在进入多晶硅市场的可能性。

多晶硅的应用及生产技术

多晶硅的应用及生产技术多晶硅是一种重要的材料,具有广泛的应用领域和多样的生产技术。

下面将分别介绍多晶硅的应用和生产技术。

一、多晶硅的应用多晶硅广泛应用于光伏行业和半导体行业。

1. 光伏行业:多晶硅是太阳能光伏电池的主要材料。

在光伏电池中,多晶硅通过一系列工艺处理,如切割、刻蚀、钝化等,制成具有正负结的片状硅片。

这些硅片通过组装和连接,形成太阳能电池组件,用于太阳能发电。

多晶硅的应用使得太阳能光伏发电成为可持续发展的清洁能源,有助于减少对传统化石能源的依赖。

2. 半导体行业:多晶硅也被广泛用于半导体制造。

半导体是电子器件的基本材料,它具有导电性能介于导体和绝缘体之间。

多晶硅被用作半导体的基础材料,通过控制多晶硅中杂质元素的含量和分布,可以制备出具有特定电学性质的半导体材料,用于制造各种电子器件,如集成电路芯片、电子器件封装等。

多晶硅在半导体行业的应用推动了现代电子技术的发展,广泛应用于计算机、通信、消费电子等领域。

二、多晶硅的生产技术多晶硅的生产技术主要包括潜在载氧体法、克劳修斯法和Siemens法。

1. 潜在载氧体法:潜在载氧体法是一种通过化学反应来制备多晶硅的方法。

该方法首先将硅含氧化物与氢气或碳氢化合物在高温下反应,生成硅气体,然后将硅气体在低温下快速冷凝成多晶硅。

这种方法可以在大规模生产中获得高纯度的多晶硅,适用于太阳能光伏晶圆片的制备。

2. 克劳修斯法:克劳修斯法是一种进一步提高多晶硅纯度的方法。

该方法是通过控制硅气体中氧和杂质的含量,在低温下将硅气体再次凝结成固体硅。

克劳修斯法生产的多晶硅具有更高的晶格质量和更低的杂质含量,适用于半导体行业的生产。

3. Siemens法:Siemens法是一种通过炉管法制备多晶硅的方法。

该方法将氯化硅和氢气在炉管中进行反应,生成硅气体,然后在适当的条件下,将硅气体沉积在内壁上并快速凝结成多晶硅。

这种方法可以实现连续生产,适用于大规模工业化生产。

此外,随着科技进步和工艺改进,还出现了一些新的多晶硅生产技术,如溶液法、喷雾法等。

2023年多晶硅行业市场前景分析

2023年多晶硅行业市场前景分析

多晶硅是制造光伏电池的关键原材料之一,它的市场前景受到全球清洁能源产业的迅猛发展和政策扶持的影响极大。

本文将从多方面探讨多晶硅行业的市场前景。

一、政策优惠推动市场需求增长

随着全球对清洁能源的需求日益增长,多国政府都制定了各种政策鼓励和支持光伏发电。

例如,中国国家能源局发布了《光伏发电建设规划(2016年-2020年)》,提

出到2020年,全国光伏发电装机规模要达到1050GW,这对多晶硅市场需求的增长起到了推动作用。

另外,在欧盟、美国、印度等国家,政府也采取了积极的鼓励政策,促进清洁能源的快速发展,这些政策优惠极大地增加了多晶硅的市场需求。

二、多晶硅制造技术不断提升

多晶硅制造技术是多晶硅行业的关键所在,随着技术的不断改进,多晶硅制造成本不断降低。

同时,多晶硅制造过程也越来越环保、清洁、高效,这为多晶硅产品的质量和数量保障提供了可靠的条件。

三、新能源汽车市场的崛起促进多晶硅需求增长

新能源汽车市场也是多晶硅行业的重要市场之一,随着新能源汽车产量的不断增加,多晶硅市场需求也在不断上升。

据市场研究机构预测,未来几年,新能源汽车市场将迎来快速增长期,这将为多晶硅行业带来更多机遇和挑战。

综上所述,多晶硅行业的市场前景广阔,市场需求增长、技术创新和政策优惠是多晶硅行业快速发展的重要因素。

在未来的发展过程中,多晶硅行业也面临着一些挑战,

例如供应过剩、环保标准不断提高等,行业企业需要勇于创新,提高产品品质和技术水平,以更好地适应市场的变化。

2023年多晶硅行业市场分析报告

2023年多晶硅行业市场分析报告多晶硅行业是太阳能光伏行业的关键环节,随着日益严重的气候变化和全球经济发展,太阳能光伏产业已经成为一个新的经济增长点。

多晶硅作为太阳能电池板的原材料,目前在全球范围内应用广泛,其市场呈现出快速增长的趋势。

1. 行业概述多晶硅是非金属元素硅的一种晶体形态,为太阳能电池板的主要原材料,主要应用于太阳能电池、半导体工业、太阳能热水器等领域。

多晶硅作为光伏行业的关键原材料,具有光吸收能力强、转化效率高、环保等优点,因此得到了广泛应用。

太阳能光伏市场的不断扩大,使得多晶硅供不应求,增加了多晶硅生产厂家的机会和挑战。

2. 市场现状在全球范围内,多晶硅市场份额较高,占多晶硅总需求量的80%以上。

国内多晶硅市场主要由太阳能电池板、半导体工业、太阳能热水器等三个领域组成。

其中太阳能电池板是多晶硅市场的主要消费领域。

近年来,随着国家政策支持力度加大,太阳能光伏市场不断扩大,多晶硅需求量也不断增加。

据统计,中国多晶硅产能已经达到了200万吨左右,产量占据全球的90%以上。

3. 市场前景未来几年,随着太阳能光伏市场的不断扩大和政策的持续支持,多晶硅市场将保持快速增长的势头。

其中,太阳能电池板的需求量将会大幅增加,推动多晶硅市场进一步发展壮大。

同时,随着太阳能电池板的技术不断升级和成本的不断下降,多晶硅的应用范围将不断扩大,市场前景广阔。

4. 竞争格局多晶硅市场竞争格局较为激烈,主要由国内外的大型企业所掌握。

国内的多晶硅生产企业主要有神州长城、江苏中南、京瓷太阳能、方大特钢等。

而国外的多晶硅生产企业则有挪威REC、美国格罗布、德国维思特、韩国汉阳等。

尽管国内多晶硅行业发展较晚,但是随着政府的政策支持和资金投入,国内企业不断加强研发力度和技术水平,逐渐与国外企业形成竞争态势。

5. 投资建议多晶硅是太阳能光伏行业的关键环节,市场前景广阔。

由于行业竞争激烈,建议投资者在选择投资标的时,应该注重企业的技术实力和管理水平,同时关注国家政策的影响。

晶体硅(多晶、单晶)

3、东汽峨嵋半导体材料厂(所)

• 该厂是我国半导体材料行业第一家集生产、 科研、试制于一体的产研结合的国有科技 型企业。该厂多晶硅项目分为两部分:第 一部分,投入4.9亿元建设现有峨眉厂区内 年产500吨电路级多晶硅生产线,已于2008 年3月底投入运行;第二部分,投入36亿元, 在乐山市五通桥区西坝镇设1500吨多晶 硅项目及峨眉山市光伏产业项目。目前第 二部分一期工程已奠基动工。

10、宜昌南玻硅材料有限公司

• 该公司于2006年8月注册成立,由南玻集团、 香港华仪有限公司、宜昌力源科技开发有 限责任公司共同投资建设,隶属于南玻集 团太阳能事业部。项目总投资约60亿元, 总规模为年产5000吨高纯多晶硅、450兆瓦 太阳能电池组件。其中一期建设1500吨/年 规模的高纯多晶硅于2006年10月开工建设, 2008年底第一炉多晶硅棒顺利出炉,经检 测,其产品纯度及各项物理性能指标达到 国家电子级多晶硅标准。

16、宁夏银星能源多晶硅有限公司

• 该公司由宁夏发电集团与宁夏银星能源股 份有限公司合资组建,投资兴建一条1000 吨/年的太阳能级多晶硅生产线,厂址位于 吴忠仪表二分厂内。项目已于2007年建成 投产。其制成的太阳能电池组件已安装在 宁夏发电集团银川太阳能光伏电站运行, 并于2008年9月并网发电。

4、江西赛维LDK太阳能高科技有限 公司

• 2008年2月9日开工建设,2009年1月16日正 式投产。赛维LDK建立了国际最先进的全闭 环循环系统,生产线的控制全部采用先进 的分散控制系统实时监测、控制,所有的 工艺成分及废弃物将全部进行回收。因受 金融危机影响,原定2009年年初投产的多 晶硅生产项目进程被推迟,其总计6000吨 的多晶硅投产时间延期半年,将在2009年 年中实现产能。

多晶硅

目录摘要 (4)英文摘要 (4)第一章概述 (5)1.多晶硅的概念 (5)2. 国内多晶硅产业概况及未来发展 (5)第二章多晶硅的生产工艺 (7)2.1改良西门子法的简介 (7)2.2三氯氢硅氢还原反应基本工艺流程 (7)2.3生产多晶硅主要原料 (9)2.3.1 三氯氢硅的性质 (9)2.3.2 氢气的性质 (11)2.4 (12)第三章 SiHCI3氢还原反应 (12)3.1 多晶硅反应原理 (12)3.2 SiHCI3氢还原反应的影响因素 (13)3.2.1氢还原反应沉积温度 (13)3.2.2 混合气配比 (14)3.2.3 反应气体流量 (15)3.2.4 还原反应时间 (16)3.2.5硅表面积 (16)3.2.6硅棒电流电压的关系 (17)3.3 还原炉结构示意图 (17)3.4还原炉生产过程物料衡算 (18)3.4.1三氯氢硅的流量及流速 (18)3.4.2氢气的流量及流速 (19)3.4.3混合气体的流量及流速 (19)第四章多晶硅的质量标准 (19)4.1硅棒质量问题及原因 (19)4.2 多晶硅的用途 (20)第五章致谢 (21)参考文献 (22)摘要多晶硅是单质硅的一种形态。

通过化学或者物理方法使硅原子以金刚石晶格形态排列成许多晶核,如这些晶核长成晶面取向不同的晶粒,则这些晶粒结合起来,就结晶成多晶硅。

还原是将经提纯和净化的三氯氢硅与氢气混合通入还原炉中,在1080℃~1150℃下将还原出来的多晶硅沉积的发热体的硅芯上。

从而得到纯度很高的单质硅。

而在生产多晶硅的过程中涉及很多的变量因素,都能影响到多晶硅产品的质量和纯度问题,本篇论文主讲在多晶硅的还原生产过程中,如何控制温度,及为获得一定的收率,如何控制流量配比等主要的影响因素,从而能够在生产过程中更好的提高产品的纯度。

关键词:多晶硅,三氯氢硅,氢气,还原炉AbstractPolycrystalline silicon is a new shape. Through chemical or physical method makes silicon atom to diamond arranged into many nuclei lattice form, such as these grow nuclei of different grain, orb orientation is the grain combine, is crystallization into polycrystalline silicon.Reduction is the purification and purification by silicon and hydrogen trichloramine hydrogen mixed ventilation with reduction furnace, in 1080 ℃ ~ 1,150 ℃ next will restore out of the heating element of polycrystalline silicon deposition on silicone core. Thus the elemental silicon high purity was obtained.And in the process of production of polysilicon involves many variables, can affect the quality of the product and purity polysilicon, this paper speaker of reduction in polysilicon production process, how to control temperature, and for access to certain yield, how to control the flow of the main factors affecting the ratio of, so it can be in the process of production of improving the product purity is better.Keywords: polysilicon, trimethoxysilane, hydrogen, hydrogen silicone reduction furnace第一章概述1.多晶硅的概念多晶硅是元素的硅的单质,是一种半导体,具有金刚石的结构,呈银灰色金属光泽,性脆易碎。

年产3000吨电子级多晶硅建设项目多晶硅可研报告

一、项目概述本报告是针对年产3000吨电子级多晶硅建设项目的可行性研究报告。

项目的主要目的是生产电子级多晶硅,满足市场需求,并取得良好的经济效益。

二、市场分析1.行业概况:电子级多晶硅是电子信息产业的基础材料之一,广泛应用于太阳能电池、集成电路、光纤、半导体等领域。

2.市场需求分析:随着科技的进步和人们对清洁能源的需求增加,太阳能发电需求不断增加,这进一步推动了电子级多晶硅市场的扩大。

3.市场竞争分析:目前国内电子级多晶硅市场竞争激烈,主要竞争对手有中材科技、江苏中天科技、方大炭素等。

三、技术分析1.生产工艺:项目采用火电联产,以高纯硅矿石为原料,经过炉碳热还原法生产电子级多晶硅。

2.技术指标:产品纯度达到99.9999%,晶粒尺寸均匀一致,并且没有裂纹、杂质等缺陷。

四、投资分析1.总投资额:项目总投资额为X万元。

2.投资回报期和内部收益率:根据市场需求和竞争情况,预计项目的投资回报期为X年,内部收益率为X%。

3.资金筹措:项目资金主要通过银行贷款、自筹资金和股权融资来筹措。

五、环境影响评价1.环境影响:项目对环境影响较大,需要在投产前进行环境影响评价,并制定相应的环保措施。

2.环保措施:项目将采取水循环利用、废气治理等措施来减少对环境的污染。

六、经济效益分析1.年产量和销售收入:项目年产3000吨电子级多晶硅,预计年销售收入为X万元。

2.生产成本和利润:根据生产工艺和预算,预计项目年生产成本为X万元,预计年利润为X万元。

3.经济效益:预计项目将在投产后三年内实现盈利,具有较好的经济效益。

七、风险分析1.市场风险:由于市场竞争激烈,产品价格波动大,市场需求可能存在不确定性。

2.技术风险:生产过程中可能出现技术问题,导致产品质量不稳定或无法达到要求。

3.环境风险:项目对环境影响较大,需要严格执行环保措施,以避免环境污染和违法行为。

八、结论综上所述,年产3000吨电子级多晶硅建设项目具有一定的市场潜力和经济效益。

浅析——国内外晶体硅材料行业概况

升 国体 行 中业 综 竞 力 我 晶硅 业 企 的合 争 ・

( 上接第 7页 ) 比还存在着装 置规模小 、产品品种 相

少等 问题。

的销售额及市场份额显示 ,国外一些厂商如 ( 国 德

W c e 、美国 MM 、日本三菱硅材 料等 )一些公司市 akr EC 场份额 占有量 已有 8 %左右 。 0

渡。 日本 < 据 稀有金属新闻) 报道 曾说 , 0 1 2 0 2 0 年 0 m 的生产 能力为 5 0 片 /月 , 4万 在面积构成 中占 6 %以 0

上:而 3 0 能力为 2 万片 /月。下一个直径 可能 0m 1

4 、市场对表面改性疏水型气相法 白炭黑需求量

是 4 0 大约在 2 1 年 开始使用 。a n r a au s 5 皿, 06 6 t eD t q e t

大部分企业生产 30 单晶和硅 片的能力还明显不 0m

足。

目前 国内每年出 口的冶 金级硅料 ( 9 、9 9 含 8 9) ‘ 约 10万吨以上 ,硅的上游 原材料 在我国并不缺乏 。 0 不少海 外的多晶硅公司都从中国直接采 购 。一些行 内 人士分析,一个 10 0 0吨左 右的多晶硅生产线,就如 ‘ 同一个中型的现代石化公司,工程设计复杂 。而 中国 的多晶硅产业 ,就好 比上世 纪 7 0年代末 的 国内钢铁 业 ,从这一数据显示表明,我 国原材料 并不缺 ,关键 是缺技术 l我们从国内与 国外大直径硅材料 的统计来 看 ,国外对市场份额 的占有量 以过 8 % 0 。这表 明硅材 料制造技术在 国外,国内技术不 占忧 。以至于我们要 将长期受制于人 。

在 国内, 目前虽初步形成了批量生产大直径硅 现 片能力的技术企业。如有研半导体近些年 引进 了一套 2 0 硅片生产线 。 0m 该生产线的设计能力为 6 0 0 0万平

多晶硅产业历程

多晶硅产业历程

多晶硅是制造太阳能电池板的关键原料,也是半导体材料的重要组成部分。

多晶硅产业的发展经历了多个阶段,从初创到现今的全球热点。

20世纪70年代末,太阳能电池板的需求开始增加,多晶硅产业迎来了起步阶段。

当时,日本和美国是主要的生产国家,欧洲和中国也逐渐加入了这个市场。

随着太阳能电池板市场的快速发展,多晶硅需求逐年增加。

21世纪初期,中国开始加大多晶硅产业的投资力度,成为全球最大的多晶硅生产国。

同时,美国、欧洲、日本等国家也加快了多晶硅产业的发展。

随着技术的不断进步,多晶硅产业也经历了不断的革新。

从传统的熔炼法到气相沉积法、电化学法等新技术的应用,多晶硅的生产成本不断降低,产能不断提升。

当前,多晶硅产业已经成为全球清洁能源和半导体产业的重要组成部分。

中国、美国、欧洲等国家的企业已经形成了完整的多晶硅产业链,为全球市场提供高品质的多晶硅产品。

未来,随着清洁能源和半导体市场的不断扩大,多晶硅产业仍将继续保持快速发展,成为全球热点之一。

- 1 -。

多晶硅行业应聘资料

多晶硅行业应聘资料随着科技的不断进步和发展,多晶硅行业也成为了一个备受关注的领域。

作为一种重要的材料,多晶硅在太阳能电池、集成电路、半导体、光纤等众多领域得到广泛应用。

因此,对于想要从事多晶硅行业的人来说,了解该行业的应聘资料显得尤为重要。

首先,了解多晶硅行业的概况是必不可少的。

多晶硅行业是一个以石英砂为原材料,通过高温冶炼和精炼工艺制备多晶硅的过程。

多晶硅具有高纯度、高晶体质量和电子级纯度等特点,是制造太阳能电池和半导体的重要材料。

相应地,多晶硅行业需要具备一定的化工、矿山、冶金、材料科学等知识背景,了解该行业的基本工艺和技术要求。

其次,多晶硅行业的技术要求和工作内容也是应聘者需要关注的重点。

在多晶硅行业中,技术要求和工作内容主要包括多晶硅材料的制备、晶体生长、切割和封装等环节。

因此,应聘者需要具备一定的实验室操作经验和相关技术理论知识,并且具备良好的团队合作能力和解决问题的能力。

此外,对于熟悉多晶硅行业的应聘者来说,有相关技术专利或者发表过相关论文的经验会增加其竞争力。

另外,了解多晶硅行业的市场前景也是应聘者需要考虑的因素之一。

随着全球对可再生能源需求的不断增长,太阳能电池等领域对多晶硅材料的需求也在不断增加。

据预测,未来几年多晶硅行业的市场需求将会持续增长。

因此,对于想要从事多晶硅行业的应聘者来说,了解行业的发展前景对于选择合适的企业和职位非常重要。

除了对多晶硅行业的概况、技术要求和市场前景进行了解外,应聘者还需要具备一些基本的素质。

首先,良好的学术背景和专业知识是非常重要的。

正如前文所提到的,多晶硅行业需要相关专业的知识背景,因此应聘者需要具备相关学历和专业知识。

其次,应聘者需要具备一定的实践经验和动手能力。

多晶硅行业的工作需要进行实验室操作和技术改进,而实践经验可以展示应聘者熟悉工作流程和技术要求的能力。

此外,应聘者需要具备良好的沟通和协作能力,与团队成员高效地合作完成工作任务。

综上所述,多晶硅行业是一个拥有广阔前景的领域,对于想要从事该行业的应聘者来说,了解行业的概况、技术要求和市场前景是必不可少的。

多晶硅

多晶硅开放分类:产业、多晶硅多晶硅;polycrystalline silicon性质:灰色金属光泽。

密度2.32~2.34。

熔点1410℃。

沸点2355℃。

溶于氢氟酸和硝酸的混酸中,不溶于水、硝酸和盐酸。

硬度介于锗和石英之间,室温下质脆,切割时易碎裂。

加热至800℃以上即有延性,1300℃时显出明显变形。

常温下不活泼,高温下与氧、氮、硫等反应。

高温熔融状态下,具有较大的化学活泼性,能与几乎任何材料作用。

具有半导体性质,是极为重要的优良半导体材料,但微量的杂质即可大大影响其导电性。

电子工业中广泛用于制造半导体收音机、录音机、电冰箱、彩电、录像机、电子计算机等的基础材料。

由干燥硅粉与干燥氯化氢气体在一定条件下氯化,再经冷凝、精馏、还原而得。

多晶硅是单质硅的一种形态。

熔融的单质硅在过冷条件下凝固时,硅原子以金刚石晶格形态排列成许多晶核,如这些晶核长成晶面取向不同的晶粒,则这些晶粒结合起来,就结晶成多晶硅。

多晶硅可作拉制单晶硅的原料,多晶硅与单晶硅的差异主要表现在物理性质方面。

例如,在力学性质、光学性质和热学性质的各向异性方面,远不如单晶硅明显;在电学性质方面,多晶硅晶体的导电性也远不如单晶硅显著,甚至于几乎没有导电性。

在化学活性方面,两者的差异极小。

多晶硅和单晶硅可从外观上加以区别,但真正的鉴别须通过分析测定晶体的晶面方向、导电类型和电阻率等。

一、国际多晶硅产业概况当前,晶体硅材料(包括多晶硅和单晶硅)是最主要的光伏材料,其市场占有率在90%以上,而且在今后相当长的一段时期也依然是太阳能电池的主流材料。

多晶硅材料的生产技术长期以来掌握在美、日、德等3个国家7个公司的10家工厂手中,形成技术封锁、市场垄断的状况。

多晶硅的需求主要来自于半导体和太阳能电池。

按纯度要求不同,分为电子级和太阳能级。

其中,用于电子级多晶硅占55%左右,太阳能级多晶硅占45%,随着光伏产业的迅猛发展,太阳能电池对多晶硅需求量的增长速度高于半导体多晶硅的发展,预计到2008年太阳能多晶硅的需求量将超过电子级多晶硅。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年上半年中国多晶硅行业概况一、全球光伏产业政策与市场变化情况2012年上半年,随着欧洲各国债务额的大幅增长,针对新能源技术政策补贴纷纷缩减。

德国:德国最新的方案计划自2012年3月9日起削减上网电价补贴,以此消除因补贴变动而引发的抢装热潮。

其中,10MW以上的光伏系统补贴将在今年7月1日后彻底取消,新建小型系统仅能获得所发电量85%的补贴。

自5月起,所有新建光伏系统的补贴将每月削减0.15欧分/千瓦时。

自2014年起光伏系统年装机量将持续下降至400MW左右,自2017年起装机量将介于900至1900MW。

此次FIT下调基本上未给投资商留下反应时间,减弱了抢装效应。

理论上此政策变动可达到政府的调控目的,预计德国全年市场约为5GW。

意大利:2012年上半年和下半年将分两次进行8-12%的进一步下调;2013-2016年,按照每个季度进行4%的下调。

2012年下半年将不设立大型光伏电站项目登记处;停止对农业用地的大型光伏系统发放补贴。

意大利第五能源法案已于8月27日启动,预算总额不到5.30亿欧元。

西班牙:西班牙政府于1月28日宣布,完全暂停新建可再生能源项目上网电价补贴;。

西班牙工业部长Jose Manuel Soria称,这项法令将是暂时的。

根据BOS 2010年的文件,2013年后西班牙将划分五类资源区,只有有效日照小时达标的项目才能获得补贴。

其他欧洲国家:以色列下调上网电价补贴23%;希腊下调上网电价补贴12.4%;韩国用可再生能源组合标准代替了上网电价补贴;瑞士削减光伏补贴18%;7月,保加利亚削减光伏补贴达50%。

在欧洲光伏市场一片惨淡的情况下,亚太、美洲地区则表现十分抢眼。

美国:奥巴马2013财政年度预算将延期“1603财政部计划”。

根据EuPD 的预测,1603法案若延期1-5年,将使美国市场2012-2016的年增长率达到51%-57%。

中国:《可再生能源电价附加补助资金管理暂行办法》、“光电建筑补贴”、“金太阳”等政策密集出台,其中“金太阳”和国内大型电站装机规划得一再上调,“十二五”规划装机有可能从之前得15GW上调至21GW;另一方面国家也积极发展分布式能源,虽然目前整个分布式发电仍然面临电网和政策方面得问题,但是如果能够积极推进,对光伏发电行业未来发展带来巨大得变数。

日本:日本政府颁布立法,对光伏实行强制上网电价,要求其全国10家电力公司购买过剩的太阳能电力。

新的上网电价于2012年7月1日正式开始实施。

其他,如澳大利亚碳排放税于7月1日生效,此举将大大促进可再生能源的利用;地区、州、跨国领域的大规模资本注入。

此外,一些发达国家也欢迎发展太阳能。

此外,印度、沙特阿拉伯也有表示要大力发展太阳能。

全球政策的变化,引起全球光伏市场的重大变动。

据统计,2012年上半年全球光伏市场需求达到16GW,其中1季度的需求量为6.9GW、二季度需求量将超过9GW。

虽然欧洲削减光伏补贴的政策使其装机趋向缩减,并导致欧洲所占安装市场的份额减少,但是中美两国下半年需求的爆发,并填补部分亏空,加之澳大利亚、保加利亚、捷克共和国和罗马尼亚等国家的安装量将增加,2012年全球光伏系统装机容量将稳健增长,预计从2011年的28.5GW增加至30GW 左右,但是其增长幅度降至10~20%。

由于组件和系统价格的大幅下降,光伏安装市场扩展到了成熟市场以外的地区,因此系统安装的地理分布多样性也是推动这一市场增长的因素之一。

随着光伏行业对成熟市场依赖程度的降低,地理多样化将助推全球光伏安装市场的发展。

最终,随着单一国家政策影响的削弱,长期内光伏市场将逐步稳定。

从各国光伏需求分析,在光伏补贴削减政策的影响下,尽管欧洲光伏补贴下降,但是由于德国、意大利、英国等国家光伏发电项目抢装,导致上半年欧洲地区安装量增加。

其中,德国上半年新增装机量刷新纪录,新增装机量达4.4GW。

但IMS认为,与上一年相比,2012年下半年欧洲需求量将缩减3GW。

而亚太、美洲市场将有大幅度的提高。

其中,美国或将成为第三大光伏市场,新增装机量占40%,累计装机量增至3.5GW;整个美洲市场包括南美洲和北美洲,今年新增装机量已达到1.7GW,年增幅高达120%。

据预测,到2012年年底,新增装机量将达4.3GW。

整个亚太地区的增长已经显着推动了2012第二季的整体需求。

根据最新的NPD Solarbuzz亚太主要光伏市场季度报告,该地区需求达到1.4 GW,较去年增长超过60%,同时弥补了成熟市场的需求疲软态势。

特别在金太阳光伏项目完成期限要求的刺激下,中国光伏市场需求在2012第二季增长超过300%,达到0.6 GW。

日本新的FIT计划加上中国和印度年底的项目,将在2012第四季拉动亚太地区潜在的巨大光伏需求。

2012年亚太地区50%以上(5.3 GW)的需求预计将发生在2012第四季。

图1 2012第四季需求从欧洲主要市场到亚太地区的转换二、国内外光伏产业政策与市场情况尽管2012年上半年的全球光伏市场需求仍算强劲,但是受未来市场需求预期下滑以及产业链中上游供应过剩的双重影响,加之美国“双反”事件对国内市场的打击,上半年国内多晶硅光伏产品价格均出现不同幅度的下滑。

同时,企业利润快速下滑甚至亏损导致目前整个多晶硅光伏产业正在面临有史以来最为困难的阶段。

预计市场低迷的走势将持续一段时间,受之影响,国内多晶硅光伏产业也将开始进行新一轮的结构调整。

1. 多晶硅产品价格持续走低多晶硅光伏产业历经2011年4季度的价格快速下跌之后,2012上半年,总体价格仍持续着继续下跌的走势。

尽管年初受欧洲光伏市场需求强劲推动,包括进口多晶硅在内的所有光伏产品价格曾一度出现小幅反弹,但在市场供应过剩以及国际多晶硅大量低价倾销的双重打击下,上半年国内光伏产品价格幅度5-15%,而多晶硅价格跌幅超过25%。

据统计,2012上半年,国内多晶硅价格再次快速下跌并刷新了历史新低,截止上半年底,国内多晶硅主流报价从年初的21-23万元/吨跌至16-17万元/吨,跌幅达到25%。

同时,进口多晶硅价格从年初最高点的31.75美元/千克快速下跌至22.96美元/千克,跌幅为27.8%。

图2 2009-2012年上半年多晶硅价格走势2、多晶硅产能扩张放缓,产业格局将发生变化尽管目前多晶硅光伏产业处于寒冬期,但是全球多晶硅的产能依旧不断的增加。

预期2012年底全球多晶硅的产能将达到41万吨,较2011年的35万吨产能同比增加20%,其中前十大多晶硅企业的产能将达到32万吨,占其总产能的78%。

同时,从企业的产能、产量的数据来看:2012年年底,中国江苏中能和韩国OCI公司产能将分别达到6.5万吨和6.2万吨,成为全球最大的两家多晶硅生产企业,超过德国瓦克公司和美国哈姆洛克公司扩产后5.2万吨和5.9万吨的产能。

届时,前四家企业的产能将达到23.8万吨,占全球总产能的57.8%,而产量将达到20万吨左右,占总产量的80%。

预期未来全球多晶硅产业将继续大型化、规模化的发展趋势,在多晶硅产业巨头继续扩大自己的市场份额的前提下,产业内部的激烈竞争势必将一些弱小的企业淘汰,寡头垄断市场的局面逐步显现出来。

国内多晶硅企业在光伏价格快速下跌之后,陷入大规模停产的境地。

从全国的情况来看,已投产的四十家多晶硅企业,仅剩寥寥可数的几家企业尚在开工生产,其余的企业均已经关闭生产线,数量上占到了80%左右。

国内多晶硅企业的产能利用率大幅下降,已不足50%;库存却不断攀升。

国内多晶硅的出货量同比去年同期也略有下降。

根据统计,上半年国内多晶硅产量达到3.6万吨,而2011年上半年同期产量为3.7万吨。

上半年国内多晶硅销售总额约55亿元,同比2011年上半年158亿元下跌了65%。

行业缩水严重。

其中,江苏中能公司的产量超过2.5万吨,占国内总产量的接近70%。

值得业内关注的是,洛阳中硅、新疆特变、四川永祥等几家公司在年初停产检修,其中洛阳中硅已经检修结束,预计下半年将满负荷生产。

全年国内多晶硅产量预计仍将达到8万吨左右,与2011年基本持平。

3、国际多晶硅低价冲击我国市场,商务部展开“双反”调查相比国内供应不减来说,国际倾销加强成为国内多晶硅价格持续下滑的主要因素。

海关统计数据显示,1-6月份我国多晶硅进口量为4.1万吨,同比2011年上半年进口量3.1万吨增长了32.3%。

从分月度数据来看,1-6月份进口多晶硅数量仍呈递增的趋势,其中5月份进口量达到7896吨,创历史新高;而进口单价则逐月递减,半年时间下跌了8%,同比2011年平均进口单价58.8美元/千克下跌了54%。

从分国别数据来看,1-6月份从韩国、美国、德国三国进口量占全部进口量的90%,其中美国多晶硅进口价仅为23.5美元/公斤,除去运费,如此低的售价已经形成低价倾销。

表1 2012年1-6月中国多晶硅进口情况(单位:吨、美元/千克)总计美国韩国德国数量 单价数量 单价 数量 单价 数量 单价2011全年64613 58.817476 59.3 21361 57.1 12207 61.32012.14682 29.6 1440 26.3 1627 28.9 1213 34.5 2012.27615 28.1 3666 24.4 1718 29.4 1494 34.5 2012.37652 28.1 3921 23.7 1442 29.2 1750 36.4 2012.46185 27.5 2545 22.7 1523 27.4 1215 36.5 2012.57896 27.2 3269 22.6 1753 25.1 205435.4 2012.66911 27.2 2164 21.7 2468 26.0 1369 28.72012年7月2日,国家商务部于收到江苏中能、江西赛维LDK 光伏硅科技有限公司、洛阳中硅和大全新能源公司申请,决定对美韩太阳能级多晶硅产品进行反倾销、美国多晶硅进行反补贴立案调查。

中国对美、韩多晶硅产品进行“双反”调查,从表面上看只是贸易问题,但其背后揭示出的仍是中国多晶硅行业自身发展问题。

加大创新力度,切实提高企业的技术水平和自身核心竞争实力,是目前我国多晶硅行业走出困境的唯一出路。

三、产业面临问题1.产业呈现结构性过剩,企业竞争能力不足仅从统计的产能看,我国多晶硅产能达到16 万吨,基本上可满足国内市场需求,但从竞争力看,我国多数多晶硅企业生产成本差别巨大,在价格杠杆的调节下,多数企业并不具备竞争优势,产业呈现结构性过剩。

从企业产能统计来看,目前我国光伏企业产能在2000吨/年以内的占75%以上,2000~5000吨/年的占约10%,5000以上的约占15%。

由此可见,我国多晶硅企业仍以小企业为主,这部分企业的生产成本大都在200~300元/公斤硅之间,仅依靠技改等措施来降低成本的空间有限。