成本利润分析表分析_标准表格_包含公式

利润表的重要指标及分析方法

利润表的重要指标及分析方法利润表是企业财务报表的重要组成部分,展示了企业在特定会计期间内的销售收入、成本和利润情况。

利润表中包含许多重要的财务指标,通过对这些指标的分析,可以帮助企业评估其经营状况和盈利能力。

本文将介绍利润表中的重要指标,并探讨一些常用的分析方法。

一、毛利率(Gross Margin Ratio)毛利率是企业销售收入减去销售成本后的利润与销售收入之比。

这个指标反映了企业销售产品或提供服务的盈利能力。

较高的毛利率意味着企业的销售收入足够覆盖成本,并能够产生较高的利润。

毛利率的计算公式如下:毛利率 =(销售收入 - 销售成本)/ 销售收入 × 100%分析方法:1. 比较毛利率的变化趋势:通过对比不同会计期间的毛利率,可以评估企业的盈利能力是否持续改善或恶化。

2. 行业比较:将企业的毛利率与同行业的其他企业进行比较,可以帮助企业了解自身在行业中的竞争地位。

二、净利润率(Net Profit Margin)净利润率是企业净利润与销售收入之比,衡量企业销售收入的多少能转化为净利润。

净利润率反映了企业的经营效益和盈利能力。

较高的净利润率表示企业运营良好,能够有效地控制成本并获得可观的利润。

净利润率的计算公式如下:净利润率 = 净利润 / 销售收入 × 100%分析方法:1. 对比净利润率的变化:比较企业不同期间的净利润率,有助于评估企业的盈利稳定性和增长潜力。

2. 行业对比:将企业的净利润率与同行业的其他企业进行比较,可以帮助企业了解自身在行业中的竞争水平。

三、营业利润率(Operating Profit Margin)营业利润率是企业营业利润与销售收入之比,反映了企业在销售产品或提供服务后的盈利能力。

营业利润率衡量了企业经营活动的效率和效益。

较高的营业利润率表示企业的主营业务盈利能力强。

营业利润率的计算公式如下:营业利润率 = 营业利润 / 销售收入 × 100%分析方法:1. 对比营业利润率的变化:比较不同期间的营业利润率,有助于评估企业的盈利稳定性和经营效率。

财务分析利润表分析

3.5公司利润及利润表分析(一)利润表增减变动分析(1)公司营业收入较增加了.61 元,增加率为 40.64%,表明公司的经营规模较有所扩大。

(2)公司营业总成本较的增加率为 36.40%,与营业收入相比,大幅低于其增加速率。

其中,营业成本,营业税金及附加,财务费用,管理费用,销售费用,资产减值损失的增加速率均低于营业收入的增加速率,阐明本年度公司在成本费用的控制上效果明显,但其中的勘探费用的增加率达成了 1734.11%,这显然不合理,应引发关注,查明其中的因素。

(3)公司的营业利润较增加了 39123587.99 元,增加率为 58.40%,营业利润的增加重要是由于营业收入增加以及成本费用的大幅度减少引发的。

(4)该公司的净利润较增加了 23734819.87 元,增幅达成了 28.86%,重要是由于公司在的成本费用控制上获得了成效。

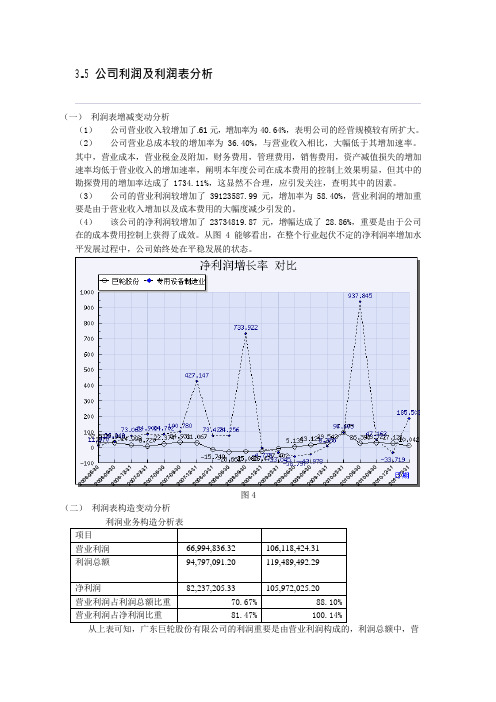

从图 4 能够看出,在整个行业起伏不定的净利润率增加水平发展过程中,公司始终处在平稳发展的状态。

图4(二)利润表构造变动分析利润业务构造分析表项目营业利润66,994,836.32 106,118,424.31利润总额94,797,091.20 119,489,492.29净利润82,237,205.33 105,972,025.20营业利润占利润总额比重70.67% 88.10%营业利润占净利润比重81.47% 100.14%从上表可知,广东巨轮股份有限公司的利润重要是由营业利润构成的,利润总额中,营业利润占了绝大部分,阐明其收益构造很合理,主营业务明确,公司的盈利的质量很高。

3.6公司盈利能力分析1.从实现利润的稳定性角度看,公司近三年销售收入增加率分别为 16.06%、11.25%和39.70% ,全年 CPI 上涨率分别为 5.9%、0.7%和 3.3%,表明公司业务发展势头较好。

到这四年的营业利润数额分别为 106,118,424.31 元、66,994,836.32、48 元,137,127.68 元和539,220.33 元,我们能够看出,公司的经常收益 3 年持续增加,阐明该公司的盈利能力较稳定。

excel表格比值的计算公式

Excel表格是广泛应用于数据管理和计算的工具,表格中的数据往往需要进行比值计算以便分析和展示。

比值计算公式是表格操作中的重要部分,能够帮助用户快速准确地得出所需的数据结果。

下面将介绍一些常见的Excel表格比值计算公式,以便帮助大家更好地利用Excel进行数据分析和处理。

1. 求比值在Excel表格中,求比值是经常需要进行的操作之一。

我们要计算某个产品的利润率,可以使用以下公式:利润率 = (利润 / 销售额) * 100%其中,利润和销售额分别是表格中的两列数据,利润率是计算结果的输出。

2. 百分比计算在表格中进行百分比计算也是常见的需求。

我们要计算某个月份的销售额占全年销售额的百分比,可以使用以下公式:销售额百分比 = (本月销售额 / 全年销售额) * 100%这样就能快速得出该月销售占比的结果。

3. 增长率计算对于数据的增长率计算也是一个重要的应用场景。

我们要计算某个季度的销售额增长率,可以使用以下公式:增长率 = (本期销售额 - 上期销售额) / 上期销售额这样就可以很方便地得出销售额的增长率。

4. 比较数据在Excel表格中,比较数据的需求也是非常普遍的。

我们在进行市场份额分析时,需要比较不同产品的销售额占比,可以使用以下公式:市场份额 = (产品销售额 / 总销售额) * 100%这样就能清楚地显示出不同产品在市场中的占比情况。

5. 数据归一化在进行数据分析时,通常需要对数据进行归一化处理,以便进行有效的比较和分析。

我们要对某个指标进行归一化处理,可以使用以下公式:归一化值 = (原始值 - 最小值) / (最大值 - 最小值)这样就可以将数据映射到0到1之间的范围内,方便进行统一的分析和比较。

总结:通过使用上述的比值计算公式,我们可以更方便地在Excel表格中进行数据分析和处理,快速得出所需的结果。

在实际工作中,了解并熟练运用这些计算公式,能够提高工作效率,帮助我们更好地理解和分析数据,为决策提供有力的支持。

成本利润分析表分析 标准表格 包含公式

项目名称: 实施部门: 是否招投标: 采购单位:

产品名称 未来课堂软件

未来课堂软件(电子书包)购销

营销一部 否 石峰区、天元区、芦淞区中小学

预计时

长: 是否收取

服务费 采购单

位:

2个学期 否

预计销售收入

实际销售收入

单价

数量

总金额 单价

数量

总计金额

50000

10

500000

小计

项目 未来课堂软件

预计销售成本

单价

数量

35000

10

500000

总计金额 单价 350000

实际销售成本

数量

总计金额

小计 项目

预计销售费用 销售收入 比例 0

350000

实际销售费用

金额

销售收入 比例

金额

0

小计 毛利润(销售收入-销售成本-销售费 用) 税金

0

150000

实际毛利 润

税金

税目

基数(销 售收入总 税率

税额

基数

税率

税额

增值税 所得税 小计

额) 500000 500000

3.5% 3.5%

17500 17500 35000

税后利润(毛利润-销售成本) 115000 实际税后利润

利润率(税后利润/销售收入)

23%

利润率

本表不含人工工资、折旧、公摊费用等

制表:李丹

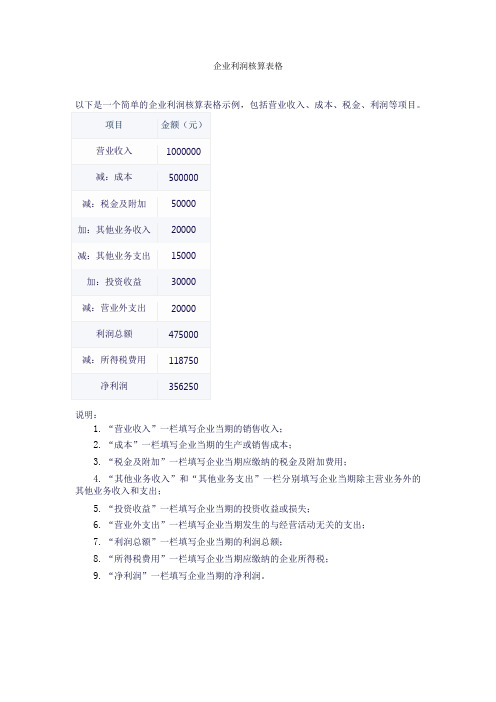

企业利润核算表格

企业利润核算表格

说明:

1.“营业收入”一栏填写企业当期的销售收入;

2.“成本”一栏填写企业当期的生产或销售成本;

3.“税金及附加”一栏填写企业当期应缴纳的税金及附加费用;

4.“其他业务收入”和“其他业务支出”一栏分别填写企业当期除主营业务外的其他业务收入和支出;

5.“投资收益”一栏填写企业当期的投资收益或损失;

6.“营业外支出”一栏填写企业当期发生的与经营活动无关的支出;

7.“利润总额”一栏填写企业当期的利润总额;

8.“所得税费用”一栏填写企业当期应缴纳的企业所得税;

9.“净利润”一栏填写企业当期的净利润。

成本分析公式.doc

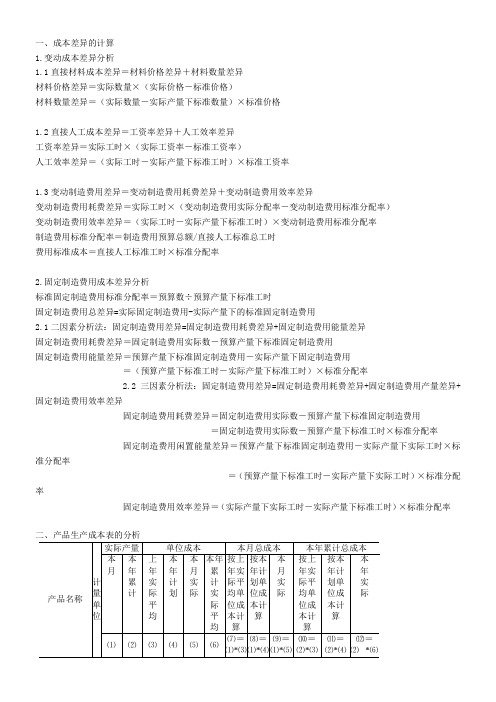

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。

表一绿城写字楼项目成本利润分析表-针对入股者的成本分析介绍

3154.44 2535.17

11552.33 14884.95

9,933.45 57,960.99

1,102.73 842.81 25.28 59.00 168.56 7.08 834.38

1,570.34 1,200.20 36.01 84.01 240.04 10.08 1,188.20

928.28 615.41 18.46 43.08 246.16 5.17 609.25 6,102.96 6,205.19

17.10 199.05 11.83 187.23 5,288.98 424.23 135.65 231.04

25.16 292.88 17.40 275.47 624.18 199.58 339.94

182.70 2,126.35 126.35 2,000.00 4,531.72 1,449.02 2,468.04 614.66

7.99 0.00 93.00 5.53 87.48 0.00 0.00 0.00 198.21 63.38 107.95 26.88 297.15 208.84 6.27 14.62 65.67 1.75 206.76

40.82 475.06 28.23 446.83 1,012.46 323.74 551.40

4,957.87 4,957.87 619.11 206.35 263.84 104.27 36.52 8.14 3,871.26 645.21 628.34 217.14 379.99 31.21 280.73 39.95 151.57 31.00 33.78 13.57 10.86 74.74 33.92

6,131.29 6,131.29 765.65 255.19 326.28 128.94 45.16 10.07 5,186.46 997.40 777.06 268.53 469.93 38.60 347.17 49.40 187.45 38.34 41.78 16.78 13.43 92.43 41.95

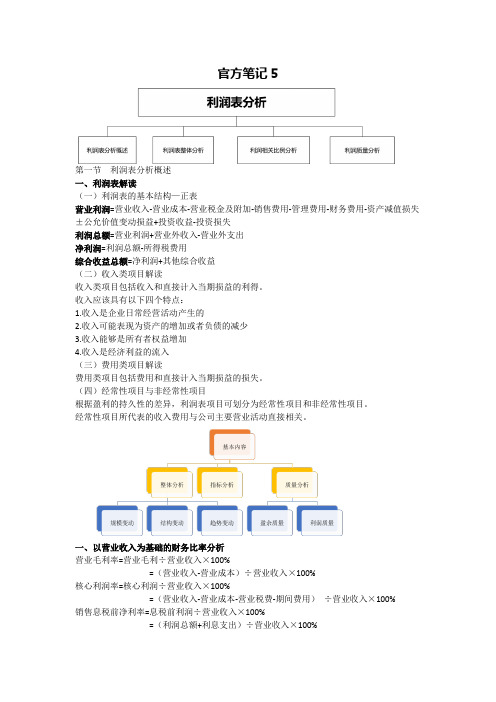

00161财务报表分析(一)笔记、练习、官方笔记、提分手册5

官方笔记5第一节利润表分析概述一、利润表解读(一)利润表的基本结构—正表营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失±公允价值变动损益+投资收益-投资损失利润总额=营业利润+营业外收入-营业外支出净利润=利润总额-所得税费用综合收益总额=净利润+其他综合收益(二)收入类项目解读收入类项目包括收入和直接计入当期损益的利得。

收入应该具有以下四个特点:1.收入是企业日常经营活动产生的2.收入可能表现为资产的增加或者负债的减少3.收入能够是所有者权益增加4.收入是经济利益的流入(三)费用类项目解读费用类项目包括费用和直接计入当期损益的损失。

(四)经常性项目与非经常性项目根据盈利的持久性的差异,利润表项目可划分为经常性项目和非经常性项目。

经常性项目所代表的收入费用与公司主要营业活动直接相关。

一、以营业收入为基础的财务比率分析营业毛利率=营业毛利÷营业收入×100%=(营业收入-营业成本)÷营业收入×100%核心利润率=核心利润÷营业收入×100%=(营业收入-营业成本-营业税费-期间费用)÷营业收入×100%销售息税前净利率=息税前利润÷营业收入×100%=(利润总额+利息支出)÷营业收入×100%营业利润率=营业利润÷营业收入×100%营业净利率=净利润÷营业收入×100%二、以成本费用为基础的财务比率分析营业成本利润率=营业利润÷营业成本×100%营业费用利润率=营业利润÷营业费用×100%全部成本费用总利润率=利润总额÷(营业费用+营业外支出)×100%全部成本费用净利润率=净利润÷(营业费用+营业外支出)×100%第四节利润质量分析一、利润质量分析概述(一)利润质量的概念与特征利润质量指的是利润的实质,而非利润的表象,即会计收益所表达的与企业经济价值有关的信息可靠程度。

成本分析公式

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率二、产品生产成本表的分析1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。

成本利润分析模型

为利润完

成影响构计算公式

如下:结算

价影响=变动成本影响=(实产品产量影响=计划产品结构影响=(计划结算价- 利 润 完 成 影 响 构 成 分 析 表 (表一)

说明产量同比增,对

2、产量同比增,可以先排除

3、此表产

量按计划

同比例增4、产量增

加59000

吨,每吨5、厂矿产

量增加受环境限 利 润 完 成 影 响 构 成 分 析 表(表二)

1、产量增减影响利润分为固定成本、产品结构、产量自身影响三个方面。

说明在产量不变的

1、总量不变,结

构变,影 2、结构

影响就是

指企业要 3、此影

响与公司

整体生产 4、生产

高附加值产品取舍 利 润 完 成 影 响 构 成 分 析 表(表三)

的其他影

响因素不1、考核期

内固定成

本增减原

因较多,

2、与二级

单位有关

的固定费3、此模型难点之一的是固定费用的确 利 润 完 成 影 响 构 成 分 析 表(表四)

变动成本降低,增加利润405万 利 润 完 成 影 响 构 成 分 析 表(表五)

显示结算价(售 利 润 完 成 影 响 构 成 分 析 表(表六)

1、甲产

品结算价

(售价)增

2、乙产

品结算价

(售价)降

利 润 完 成 影 响 构 成 分 析 表(表七)

为各种影

1、固定成

本影响利

2、变动成

本影响增

3、产品结

构影响增

4、售价增

加影响增

5、产量增

加影响增。

简单的成本利润明细表

简单的成本利润明细表成本利润明细表是企业管理中用来记录和计算成本和利润数据的重要工具。

它能够清晰地展示企业的收入、成本以及利润状况,对于企业管理和决策具有重要意义。

本文将简要介绍成本利润明细表的基本构成和作用,并分析其对企业经营管理的帮助。

一、成本利润明细表的基本构成成本利润明细表通常由以下几个部分组成:1. 收入部分:这一部分记录了企业销售产品或提供服务所获得的收入。

收入可以分为主营业务收入和其他业务收入两个方面。

2. 成本部分:该部分用于记录企业生产产品或提供服务所发生的各项费用,包括原材料采购成本、人工成本、制造费用、销售费用和管理费用等。

通过对成本的详细记录和分析,企业可以清楚了解到各项成本的组成和占比,从而有针对性地进行成本控制和成本优化。

3. 利润部分:这部分主要是计算出企业在一定时期内的利润水平,包括毛利润和净利润。

4. 其他相关信息:成本利润明细表还可以包含其他与企业经营相关的信息,如销售额、销售成本、税金等。

二、成本利润明细表的作用成本利润明细表在企业管理中具有以下几个重要作用:1. 了解成本结构:通过成本利润明细表,企业可以清晰地了解各项成本的构成和比例,找出成本结构中的瓶颈和问题,进而进行成本管理和优化,提高企业的盈利能力。

2. 分析利润情况:成本利润明细表能够准确计算出企业的毛利润和净利润。

通过对利润情况的分析,企业可以判断自身的经营状况和盈利能力,及时采取调整措施,确保企业的持续发展。

3. 支持决策制定:成本利润明细表为企业管理层提供了重要的数据支持,使其能够基于准确的成本和利润数据做出合理的决策。

比如,在定价决策中,可以根据成本利润明细表中的数据,合理确定产品售价,并制定相应的销售策略。

4. 监控经营状况:成本利润明细表能够实时监控企业的经营状况,及时反映出各项成本和利润指标的波动情况。

企业管理层可以通过对成本利润明细表的定期查看,对企业的经营进行科学监控和分析,及时采取纠偏措施,确保企业的正常运营。

成本利润分析表

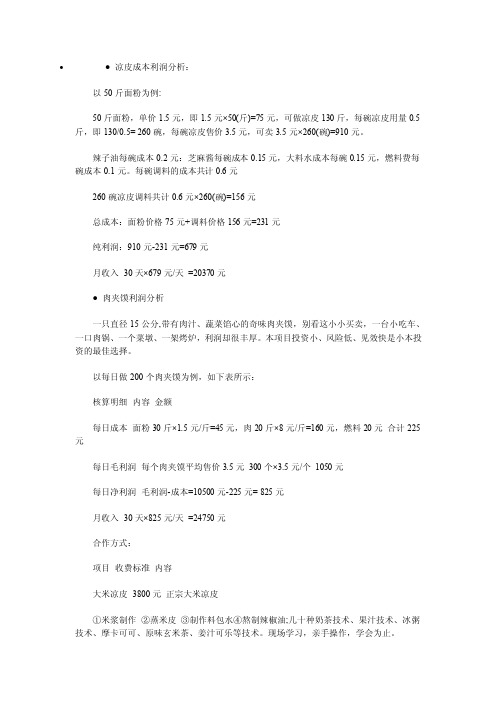

● 凉皮成本利润分析:以50斤面粉为例:50斤面粉,单价1.5元,即1.5元×50(斤)=75元,可做凉皮130斤,每碗凉皮用量0.5斤,即130/0.5= 260碗,每碗凉皮售价3.5元,可卖3.5元×260(碗)=910元。

辣子油每碗成本0.2元:芝麻酱每碗成本0.15元,大料水成本每碗0.15元,燃料费每碗成本0.1元。

每碗调料的成本共计0.6元260碗凉皮调料共计0.6元×260(碗)=156元总成本:面粉价格75元+调料价格156元=231元纯利润:910元-231元=679元月收入30天×679元/天=20370元● 肉夹馍利润分析一只直径15公分,带有肉汁、蔬菜馅心的奇味肉夹馍,别看这小小买卖,一台小吃车、一口肉锅、一个菜墩、一架烤炉,利润却很丰厚。

本项目投资小、风险低、见效快是小本投资的最佳选择。

以每日做200个肉夹馍为例,如下表所示:核算明细内容金额每日成本面粉30斤×1.5元/斤=45元,肉20斤×8元/斤=160元,燃料20元合计225元每日毛利润每个肉夹馍平均售价3.5元300个×3.5元/个1050元每日净利润毛利润-成本=10500元-225元= 825元月收入30天×825元/天=24750元合作方式:项目收费标准内容大米凉皮3800元正宗大米凉皮①米浆制作②蒸米皮③制作料包水④熬制辣椒油;几十种奶茶技术、果汁技术、冰粥技术、摩卡可可、原味玄米茶、姜汁可乐等技术。

现场学习,亲手操作,学会为止。

腊汁肉夹馍3800元腊汁肉夹馍①选五花肉技巧、切肉②中草药料包制作③煮肉④白吉饼面团制作⑤打饼、烤饼、夹馍。

几十种奶茶技术、果汁技术、冰粥技术、摩卡可可、原味玄米茶、姜汁可乐等技术。

现场学习,亲手操作,学会为止。

大米凉皮腊汁肉夹馍综合项目5800元学习凉皮米皮技术、腊汁肉夹馍技术、几十种奶茶技术、果汁技术、冰粥技术、摩卡可可、原味玄米茶、姜汁可乐等技术,另外赠送:胡辣汤、粉丝汤等技术。

工程成本利润对比表

工程成本利润包含内容较多,分三个部分:

1. 汇总条件设置

比较常用的条件有:按时间节点汇总、材料成本包含库房库存、分包成本计算、生成材料分类对比表等。

2. 表格汇总样式

最常用的就是【当前项目成本明细】, 这张汇总表分两种形式,是否包含相关单据发生明细。

如果选择包含明细,会生成对应的子表。

成本明细表中,有两列数字:应付金额、实付金额。

应付金额=实际成本金额、实际金额=付款单累计金额。

以材料为例:默认情况下应付金额=材料现场用量总金额(出库单、采购单直进项目、其他单据直进项目)

3. 汇总项目列表

添加项目时,可汇总单项目,也可以添加汇总项目。

汇总出的成本,单项目=当前项目成本,添加的汇总项目=当前项目下的全部子项目的成本累计。

关于数据来源与计算公式在说明里面有详细介绍。

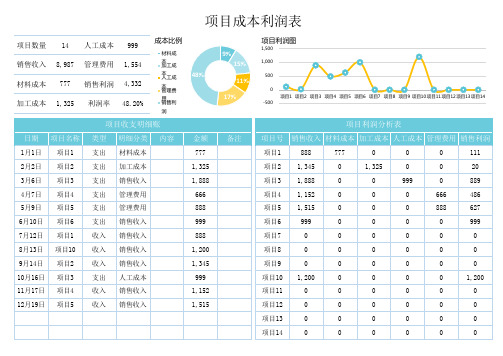

项目成本利润表

项目利润分析表

项目号 销售收入 材料成本 加工成本 人工成本 管理费用 销售利润

项目1

888

777

0

0

0

111

项目2 1,345

0

1,325

0

0

20

项目3 1,888

0

ห้องสมุดไป่ตู้

0

999

0

889

项目4 1,152

0

0

0

666

486

项目5 1,515

0

0

0

888

627

项目6

999

0

0

0

0

999

项目7

0

0

0

0

0

0

项目成本利润表

项目数量 销售收入 材料成本 加工成本

14 8,987

777 1,325

人工成本 999 管理费用 1,554 销售利润 4,332 利润率 48.20%

成本比例

材料成 本 加工成 本 人工成 本 管理费 用 销售利 润

48%

项目收支明细账

日期 项目名称 类型 明细分类 内容

金额

1月1日 项目1

项目8

0

0

0

0

0

0

项目9

0

0

0

0

0

0

项目10 1,200

0

0

0

0

1,200

项目11

0

0

0

0

0

0

项目12

0

0

0

0

0

0

项目13

0

0

0

0

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

小计 项目 未来课堂软件 预计销售成本 单价 数量 35000 10

500000 总计金额 单价 350000 实际销售成本 数量 总计金额

小计 项目 收入 实际销售费用 比例 金额

小计 0 毛利润(销售收入-销售成本-销售费用) 150000 实际毛利润 税金 税金 基数(销 税目 售收入总 税率 税额 基数 税率 额) 增值税 500000 3.5% 17500 所得税 500000 3.5% 17500 小计 35000

成本利润分析表

项目名称: 实施部门: 是否招投标: 采购单位: 产品名称 未来课堂软件 未来课堂软件(电子书包)购销 营销一部 否 石峰区、天元区、芦淞区中小学 预计销售收入 单价 数量 50000 10 预计时长: 2个学期 否 是否收取服务费 采购单位: 实际销售收入 数量 总计金额

总计金额 单价 500000

税额

税后利润(毛利润-销售成本) 利润率(税后利润/销售收入)

115000 23%

实际税后利润 利润率

本表不含人工工资、折旧、公摊费用等 制表:李丹