爱尔眼科2018年财务分析详细报告-智泽华

爱尔眼科财务报告分析(3篇)

第1篇一、引言爱尔眼科作为中国领先的医疗健康服务提供商,专注于眼科医疗服务领域,自成立以来,以其专业的医疗团队、先进的技术设备和优质的服务,赢得了广大患者的信赖。

本报告将对爱尔眼科的财务报告进行深入分析,旨在评估其财务状况、经营成果和未来发展潜力。

二、财务报告概述本分析基于爱尔眼科最近一年的财务报告,包括资产负债表、利润表和现金流量表。

三、资产负债表分析1. 资产结构分析- 流动资产:爱尔眼科的流动资产主要包括货币资金、应收账款和存货。

近年来,流动资产占比逐年上升,表明公司具有较强的短期偿债能力。

- 非流动资产:非流动资产主要包括固定资产、无形资产和长期投资。

固定资产占比逐年上升,反映了公司对医疗设备的投入增加,有利于提升医疗服务质量。

2. 负债结构分析- 流动负债:流动负债主要包括短期借款、应付账款和预收账款。

流动负债占比相对稳定,表明公司短期偿债压力不大。

- 非流动负债:非流动负债主要包括长期借款和长期应付款。

长期借款占比逐年上升,反映了公司对长期发展的投资。

3. 所有者权益分析- 实收资本:实收资本占比逐年上升,表明公司吸引投资的能力较强。

- 资本公积:资本公积占比相对稳定,反映了公司投资收益的稳定性。

四、利润表分析1. 营业收入分析- 爱尔眼科的营业收入逐年增长,表明公司业务发展势头良好。

其中,医疗服务收入占比最大,其次是药品及医疗器械收入。

2. 营业成本分析- 营业成本主要包括人员成本、药品及医疗器械成本和医疗设备折旧等。

随着业务规模的扩大,营业成本也逐年上升,但成本控制能力较强。

3. 期间费用分析- 期间费用主要包括销售费用、管理费用和财务费用。

销售费用占比逐年上升,表明公司加大了市场推广力度。

管理费用和财务费用相对稳定。

4. 利润分析- 净利润逐年增长,表明公司盈利能力较强。

毛利率和净利率也保持较高水平,反映了公司良好的经营状况。

五、现金流量表分析1. 经营活动现金流量- 经营活动现金流量净额逐年增长,表明公司经营活动产生的现金流入能够满足公司日常经营和偿还债务的需要。

爱尔眼科2018年现金流量报告-智泽华

爱尔眼科2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 爱尔眼科2018年现金流量报告

一、现金流入结构分析

2018年现金流入为910,025.45万元,与2017年的967,635.76万元相比有所下降,下降5.95%。

企业通过销售商品、提供劳务所收到的现金为

765864.33万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的84.16%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加139987.04万元。

2018年经营现金收益率为17.48%,与2017年的22.31%相比有所降低,降低4.83个百分点。

二、现金流出结构分析

2018年现金流出为1,030,775.48万元,与2017年的807,769.65万元相比有较大增长,增长27.61%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的25.38%。

爱尔眼科2019年度财务分析报告

爱尔眼科2019年度财务分析报告爱尔眼科[300015]2019年度财务分析报告⽬录⼀.公司简介 (3)⼆.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 ⾮流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 ⾮流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费⽤分析 (14)2.4 现⾦流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现⾦流分析 (15)2.4.2 现⾦流⼊结构分析 (16)2.4.3 现⾦流出结构分析 (20)2.5 偿债能⼒分析 (25)2.5.1 短期偿债能⼒ (25)2.5.2 综合偿债能⼒ (25)2.6 营运能⼒分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能⼒分析 (29)2.7.1 销售⽑利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收⼊同⽐增长率 (34)2.8.3 净利润同⽐增长率 (35)2.8.4 营业利润同⽐增长率 (36)2.8.5 净资产同⽐增长率 (37)⼀.公司简介⼆.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况爱尔眼科2019年资产总额为11,894,748,817.14元,其中流动资产为4,027,075,374.51元,占总资产⽐例为33.86%;⾮流动资产为7,867,673,442.63元,占总资产⽐例为66.14%;2.1.2 流动资产构成情况流动资产主要包括货币资⾦、交易性⾦融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、⼀年内到期的⾮流动资产以及其他流动资产科⽬,爱尔眼科2019年的流动资产主要包括货币资⾦、应收票据及应收账款以及应收账款,各项分别占⽐为45.70%,29.30%和29.30%。

爱尔眼科2018年经营成果报告-智泽华

爱尔眼科2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为138,021.51万元,与2017年的102,709.48万元相比有较大增长,增长34.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为155,773.8万元,与2017年的111,126.23万元相比有较大增长,增长40.18%。

以下项目的变动使营业利润增加:营业收入增加204,572.84万元,营业税金及附加减少53.64万元,共计增加204,626.48万元;以下项目的变动使营业利润减少:营业成本增加104,173.54万元,管理费用增加22,598.58万元,资产减值损失增加14,456.99万元,销售费用增加5,151.58万元,财务费用增加239.64万元,公允价值变动收益减少3,842.76万元,共计减少150,463.1万元。

增加项与减少项相抵,使营业利润增长54,163.38万元。

3、投资收益2018年投资收益为4,622.21万元,与2017年的3,996.51万元相比有较大增长,增长15.66%。

4、营业外利润2018年营业外利润为负17,752.29万元,与2017年负8,416.75万元相比亏损成倍增加,增加1.11倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为800,857.4万元,比2017年的596,284.56万元增长34.31%,营业成本为424,480.84万元,比2017年的320,307.31万元增加32.52%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年爱尔眼科成本费用总额为638,581.84万元,其中:营业成本为424,480.84万元,占成本总额的66.47%;销售费用为82,554.77万元,占成本总额的12.93%;管理费用为107,192.18万元,占成本总额的16.79%;财务费用为4,506.05万元,占成本总额的0.71%;营业税金及附加为1,291.7万元,占成本总额的0.2%。

爱尔眼科医院集团股份有限公司2018年度财务报表分析报告

爱尔眼科医院集团股份有限公司本报告以爱尔眼科2016-2018年度财务报表数据为分析基础包括资产负债表、利润表、现金流量表和所有者权益变动表水平、垂直分析财务指标盈利能力、偿债能力、营运能力、发展成长能力、杜邦等分析This report is based on the data of financial statements of Listed Companies in 2016-2018.Including horizontal and vertical analysis of SOFP, profit statement, cash flow statement and owner's equity statement Financial Indicators Profit, Debt Payment, Operations, Development, DuPont, etc.2018年度财务报表分析报告目录1财务报表数据1.1资产负债表 (1)1.2利润表 (3)1.3现金流量表 (5)1.4所有者权益变动表 (6)2会计报表分析2.1资产负债表分析 (8)2.1.1水平趋势分析 (8)2.1.2垂直结构分析 (13)2.2利润表分析 (17)2.2.1水平趋势分析 (17)2.2.2垂直结构分析 (20)2.3现金流量表分析 (23)2.3.1水平趋势分析 (23)2.3.2垂直结构分析 (25)2.4所有者权益变动表分析 (27)2.4.1水平趋势分析 (27)2.4.2垂直结构分析 (27)3财务指标分析3.1偿债能力分析 (29)3.1.1短期偿债能力分析 (29)3.1.2长期偿债能力分析 (31)3.2营运能力分析 (34)3.2.1流动资产周转分析 (34)3.2.2固定资产周转分析 (36)3.2.3总资产周转分析 (37)3.3盈利能力分析 (37)3.3.1资产经营盈利能力分析 (37)3.3.2资本经营盈利能力分析 (38)3.3.3商品经营盈利能力分析 (40)3.3.4盈利质量分析 (46)3.4发展能力分析 (47)3.4.1资产资本成长分析 (47)3.4.2营业收益成长分析 (48)3.4.3每股净资产分析 (49)4杜邦分析4.1杜邦分析表 (50)4.2杜邦分析图 (50)5数据来源及计算说明5.1数据来源 (52)5.2计算说明 (52)1 财务报表数据1.1 资产负债表表格 1 2016-2018 年度资产负债表爱尔眼科医院集团股份有限公司,简称爱尔眼科,所属的行业是医疗保健机构,公司总部位于湖南省。

眼科医院财务分析报告(3篇)

第1篇一、报告概述本报告旨在对某眼科医院在一定时期内的财务状况进行分析,包括收入、支出、成本、利润等方面,以全面评估医院的经营状况和财务健康。

报告数据来源于医院财务报表和相关财务数据,分析期间为2022年度。

二、医院概况某眼科医院成立于2000年,是一家集医疗、教学、科研、预防为一体的现代化眼科专科医院。

医院占地面积20,000平方米,设有床位200张,拥有医护人员300余人,其中高级职称人员50余人。

医院设有白内障、屈光手术、眼底病、角膜病、眼外伤等多个专业科室。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:截至2022年底,医院流动资产总额为10,000万元,其中货币资金2,000万元,应收账款1,000万元,存货3,000万元,预付款项500万元,其他流动资产3,500万元。

流动资产占总资产的比例为50%,表明医院短期偿债能力较强。

- 非流动资产分析:非流动资产总额为8,000万元,主要包括固定资产(如医疗设备、房屋建筑等)和无形资产(如土地使用权、专利权等)。

固定资产占总资产的比例为40%,表明医院具有一定的固定资产规模。

2. 负债结构分析- 流动负债分析:截至2022年底,医院流动负债总额为5,000万元,主要包括短期借款2,000万元,应付账款2,000万元,预收账款1,000万元。

流动负债占总负债的比例为60%,表明医院短期偿债压力较大。

- 非流动负债分析:非流动负债总额为3,000万元,主要包括长期借款2,000万元,长期应付款1,000万元。

非流动负债占总负债的比例为40%,表明医院长期偿债能力较好。

(二)利润表分析1. 收入分析- 主营业务收入分析:2022年度,医院主营业务收入为1.5亿元,同比增长10%。

其中,医疗收入1.2亿元,药品收入2,000万元,其他收入1,000万元。

- 非主营业务收入分析:2022年度,医院非主营业务收入为3,000万元,主要包括出租物业收入、投资收益等。

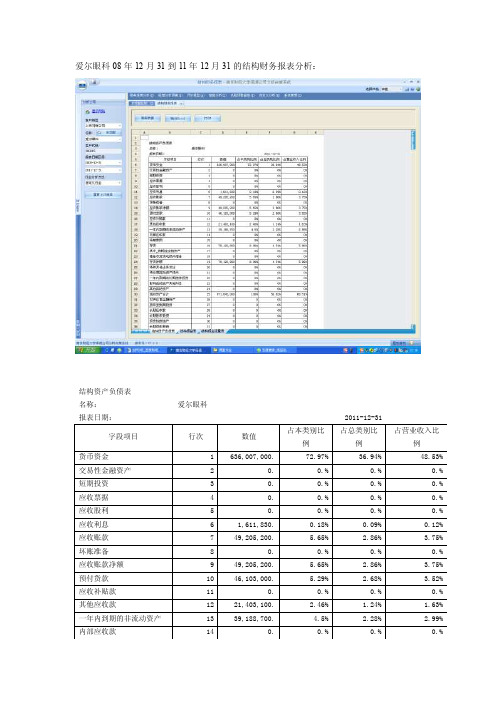

爱尔眼科结构财务分析报表

爱尔眼科08年12月31到11年12月31的结构财务报表分析:结构资产负债表名称:爱尔眼科报表日期:2011-12-31该企业流动资产占了绝大部分比例,流动资产中存货的比例也比较大。

负债也以流动负债为主。

下面是余秋雨经典励志语录,欢迎阅读。

不需要的朋友可以编辑删除!!关于年龄1.一个横贯终生的品德基本上都是在青年时代形成的,可惜在那个至关重要的时代,青年人受到的正面的鼓动永远是为成功而搏斗,而一般所谓的成功总是带有排他性、自私性的印记。

结果,脸颊上还没有皱纹的他们,却在品德上挖下了一个个看不见的黑洞。

2.我不赞成太多地歌颂青年,而坚持认为那是一个充满陷阱的年代。

陷阱一生都会遇到,但青年时代的陷阱最多、最大、最险。

3.历史上也有一些深刻的哲人,以歌颂青年来弘扬社会的生命力。

但这里显然横亘着一种二律背反:越是坚固的对象越需要鼓动青年去对付,但他们恰恰因为年轻,无法与真正的坚持相斡旋。

4.青年时代的正常状态是什么,我想一切还是从真诚的谦虚开始。

青年人应该懂得,在我们出生之前,这个世界已经精精彩彩、复复杂杂地存在过无数年,我们什么也不懂,能够站正脚下的一角建设一点什么,已是万幸。

5.中年是对青年的延伸,又是对青年的告别。

这种告别不仅仅是一系列观念的变异,而是一个终于自立的成熟者对于能够随心所欲处置各种问题的自信。

6.中年人的当家体验是最后一次精神断奶。

你突然感觉到终于摆脱了父母、兄长、老师的某种依赖,而这种依赖在青年时代总是依稀犹在的;对于领导和组织,似乎更贴近了,却又显示出自己的独立存在,你成了社会结构网络中不可缺少的一个点;因此你在热闹中品尝了有生以来真正的孤立无援,空前的脆弱和空前的强大集于一身。

7.中年人一旦有了当家体验,就会明白教科书式的人生教条十分可笑。

当家管着这么一个大摊子,每个角落每时每刻都在涌现着新问题,除了敏锐而又细致地体察实际情况,实事求是地解开每一个症结,简直没有高谈阔论、把玩概念的余地。

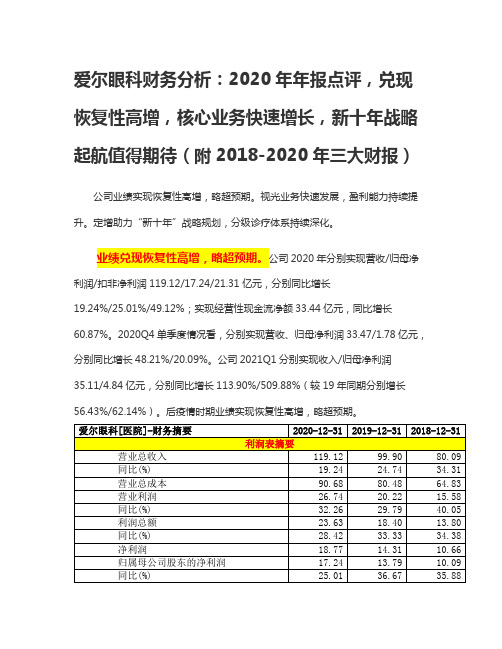

爱尔眼科财务分析:2020年年报点评,核心业务快速增长,新十年战略起航(2018-2020年三大财报

爱尔眼科财务分析:2020年年报点评,兑现恢复性高增,核心业务快速增长,新十年战略起航值得期待(附2018-2020年三大财报)公司业绩实现恢复性高增,略超预期。

视光业务快速发展,盈利能力持续提升。

定增助力“新十年”战略规划,分级诊疗体系持续深化。

业绩兑现恢复性高增,略超预期。

公司2020年分别实现营收/归母净利润/扣非净利润119.12/17.24/21.31亿元,分别同比增长19.24%/25.01%/49.12%;实现经营性现金流净额33.44亿元,同比增长60.87%。

2020Q4单季度情况看,分别实现营收、归母净利润33.47/1.78亿元,分别同比增长48.21%/20.09%。

公司2021Q1分别实现收入/归母净利润35.11/4.84亿元,分别同比增长113.90%/509.88%(较19年同期分别增长56.43%/62.14%)。

后疫情时期业绩实现恢复性高增,略超预期。

简评年报业绩符合预期,下半年起增长迅速公司发布2020年年报,营业收入119.12亿元,同比增长19.24%,归母净利润17.24亿元,同比增加25.01%;扣非归母净利润21.31亿元,同比增加49.12%。

受疫情影响,公司2020 Q1收入同比下降达26.86%;随着国内疫情逐步控制,Q2已经恢复到19年同期水平,20年下半年公司业绩高速增长,Q3、Q4同比增速分别为47.55%和48.21%。

屈光、视光高速增长,国内业务增长势头良好分业务看,屈光、视光等近视矫治项目收入分别为43.5亿、24.5亿元,增速分别为23.17%、27.15%。

近视矫治业务表现亮眼,主要由于各医院手术量快速增长以及Smile、ICL植入、OK镜验配等高附加值业务占比进一步提升;白内障、眼前段及眼后段等传统眼科治疗项目收入分别为19.6、12.0和8.17亿元,增速分别为11.41%、8.43%和17.45%。

分地区看,国内业务除香港地区外均保持了10%以上的增速,而美国地区、欧洲地区等海外业务收入分别为0.53和9.48亿元,同比下降了13.22%、1.37%。

爱康科技2018年财务分析结论报告-智泽华

爱康科技2018年财务分析综合报告爱康科技2018年财务分析综合报告一、实现利润分析2018年实现利润为15,744.98万元,与2017年的13,268.2万元相比有较大增长,增长18.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入变化不大的情况下营业利润大幅度上升,企业压缩成本费用支出的各项政策执行得比较成功。

二、成本费用分析2018年营业成本为397,142.25万元,与2017年的400,890.43万元相比有所下降,下降0.93%。

2018年销售费用为13,975.89万元,与2017年的11,153.55万元相比有较大增长,增长25.3%。

2018年销售费用有较大幅增长,但营业收入却没有发生多大变化,说明企业的销售策略失当,销售活动并没有取得预期成效。

2018年管理费用为23,597.7万元,与2017年的23,737.53万元相比有所下降,下降0.59%。

2018年管理费用占营业收入的比例为4.87%,与2017年的4.89%相比变化不大。

企业经营业务的盈利能力提高,管理费用支出正常。

2018年财务费用为43,973.2万元,与2017年的45,162.59万元相比有所下降,下降2.63%。

三、资产结构分析2018年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2017年相比,2018年其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,爱康科技2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

爱尔眼科2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

爱尔眼科2018年资产总额为962,658.03万元,其中流动资产为

322,617.37万元,主要分布在货币资金、应收账款、其他流动资产等环节,分别占企业流动资产合计的39.98%、27.35%和13.46%。

非流动资产为640,040.66万元,主要分布在商誉和长期投资,分别占企业非流动资产的32.21%、23.78%。

资产构成表

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的39.98%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资

产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.91%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

3.资产的增减变化

2018年总资产为962,658.03万元,与2017年的931,283.02万元相比有所增长,增长3.37%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:其他流动资产增加42,262.32万元,应收账款增加36,879.13万元,长期投资增加36,135.14万元,固定资产增加33,388.8万元,长期待摊费用增加9,280.44万元,存货增加8,523.14万元,在建工程增加7,724.62万元,递延所得税资产增加1,047.37万元,共计增加175,240.95万元;以下项目的变动使资产总额减少:开发支出减少128.42万元,应收利息减少165.15万元,无形资产减少947.34万元,预付款项减少2,326.35万元,其他非流动资产减少3,603.89万元,其他应收款减少3,641.51万元,商誉减少6,040.33万元,货币资金减少127,012.93万

元,共计减少143,865.93万元。

增加项与减少项相抵,使资产总额增长31,375.01万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

爱尔眼科2018年负债总额为365,603.08万元,资本金为238,338.01万元,所有者权益为597,054.95万元,资产负债率为37.98%。

在负债总额中,流动负债为204,150.27万元,占负债和权益总额的21.21%;短期借款为28,000万元,非流动负债为161,452.82万元,金融性负债占资金来源总额的19.68%。

负债及权益构成表

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的50.72%,资金成本相对较低。

企业来自于收入分配性的负债约占流动负债的19.13%。