智利养老基金管理模式与新加坡养老基金管理模式的比较

智利养老保险制度1

wk_ad_begin({pid : 21});wk_ad_after(21, function(){$('.ad-hidden').hide();}, function(){$('.ad-hidden').show();});1.3 基金的监管社会保险基金监管是国家授权专门机构依法对社会保险基金缴纳、安全运营、基金保值增值等过程进行监督管理,以确保社会保险基金正常运行的制度和规则体系的总称。

主要包括对基金筹集,投资,给付的监管,它贯彻到社会保险基金管理的每个阶段和部分。

如将社保基金有关信息公开化,建立和完善社保基金的财务制度,审计制度,统计制度,加强新闻媒体的对不良现象的披露,做到追踪监督,形成事前监督,事中,事后监督的多层次监督,社会监督,审计监督,行政监督的多重防护网。

智利对基金的监管主要体现在一下几个方面:(1)对投资范围和投资金额限制。

智利在1981年改革之后,对养老基金的投资范围限制在进行放宽,由原来的投资于政府债券和存款发展到现在的多元化投资,创新金融投资工具,可以看出对基金的监管在不断加强。

智利对养老基金的金额数量同样有着明确而严格的限定,见表二:投资项目规定限额(%)政府债券 50 抵押债券80 金融机构担保的存款和债券 30-50 私营及公司发行的债券 50 公司股票 10 房地产 10 生产性资料 10 外国债券10资料来源:皖西学院学报 2006年8月第22期第4卷(2)养老基金信息披露。

AFP公司的广告宣传必须是要符合SAFP的监管条例。

同时,它要定期为参保成员提供关于养老基金投资运营、基金收入、管理成本、账户余额等方面的报告以及相关信息。

这种做法在很大程度上做到了基金管理的透明化,也为大众监管做出了重要的跨越。

(3)专门的监管机构。

风险评估委员会为养老金投资产品进行风险评级制度,法律要求私营机构发行的金融投资工具只有经过政府许可的风险评估公司的风险认定后,才能成为AFPs的投资对象。

智利养老基金管理模式与新加坡养老基金管理模式的比较

智利养老基金管理模式与新加坡养老基金管理模式的比较摘要:全世界人口老龄化进程都在不同程度地加快,中国是人口老龄化速度最快的国家,也是老年人口数量最多的国家,因此,老龄化时代的到来必将给处于未富先老的中国养老金支付带来前所未有的挑战。

怎样确保养老金的筹集,投资运营与监管,即社会养老保险基金的管理成为当前迫切需要解决的问题。

它的成败与否可以直接影响到社会养老保险的安全和有效执行。

通过对对智利和新加坡两种截然不同的养老基金管理模式进行分析比较,可以从中看出我国养老基金管理还存在的许多不足,我们应对他们的先进经验取其精华,去之糟粕,改变我国养老基金管理存在的缺陷,健全养老基金管理模式,完善我国养老保险事业。

关键词:养老基金管理模式智利新加坡启示1.智利的养老基金管理模式AFP Provida (PVD) is the ADR for one of Chiles largest pension plan investment managers. Chile created a privatized personalized pension plan system in 1980. It mandates contributions from workers (10% of pay) and the pension system then manages those assets and provides annuities on retirement. Somewhat akin to 401k plans except with a broader scope. Creating a private domestic savings/investment pool and limiting/capping the unfunded liability of state-run pension systems is a major reason why Chile is now a very stable country financially, can fund its growth internally with a very high savings rate (>20%) and has one of the highest sovereign bond ratings (default likelihood lower than France/UK). That it also creates an interesting investment opportunity is pretty good too.1自20世纪50年代开始,智利传统养老金制度已逐步陷入危机,到了80年代改革前已处于濒临破产的境地,1981年5月,智利实施了社会保险制度的重大改革。

新加坡与智利养老保险制度比较

新加坡与智利养老保险制度比较近年来,新加坡和智利养老保险制度带动养老和经济双重发展的巨大成功引起诸多学者的关注,不少发展中国家甚至一些发达国家也纷纷效仿,掀起一股养老保险模式探索的热潮。

我国的养老保险改革正处在十字路口,同样也需要借鉴其成功经验,因而本文拟将这两国的养老保险制度作一番比较,希望能由此得到一些启示。

一、新加坡的养老保险制度新加坡养老保险制度的核心支柱是中央公积金制度(简称CPF),它利用一种独具特色的“储蓄基金制”即准保险方式构成新加坡的养老保险模式。

1.养老保险制度的历史演变。

这一制度最初只是一个强制性的长期储蓄养老计划,它不包括临时工及独立劳动者,其目的是保障公积金会员退休或因伤残丧失工作能力后的基本生活。

随着社会经济的发展,这种纯粹的帐户积累方式覆盖面窄、保障程度低的弊端日益显露,新加坡又在原有储蓄帐户制的基础上,推行了一系列的公积金计划,增加了基金的投资机会,使其发展成为一个较完整的养老保障体系。

2. 养老保险制度的基本内容。

新加坡的中央公积金制度包括养老保障计划、医疗保健计划、购房产业计划和投资教育计划等四个方面的内容,而养老保障计划则是其中最主要的组成部分 . 它由一系列围绕保障会员及家属生活这一中心的若干子计划组成,其中:(1)最低存款计划是一种基本保障,它作为公积金制度初期建立的储蓄计划的补充,旨在加强保障会员的养老金存款,以应付退休后的持久生活。

(2)公积金补充计划。

它限于新加坡公民和永久居民,其目的是协助养老金不足的会员填补退休帐户上的存款。

(3)家庭保障计划是为会员及其家属在会员终生残废或死亡时能继续保有住屋或提供赔偿而设立的一项养老保障措施。

购房产业计划也含有养老保障的成份,它包括公共住屋计划和住宅产业计划,该计划的目标是使公积金会员能用公积金存款购买建屋发展局的房屋或私人产业作为住宅,保障会员“老有所居”和以不动产抵押贷款及出售产业补充养老金。

此外,新加坡政府还进行着一个公共辅助养老金计划,其对象是贫困的老年人,提供的养老金数额很小,约为社会平均收入的12%。

浅析养老保障模式的国际比较及对我国的启示

浅析养老保障模式的国际比较及对我国的启示浅析养老保障模式的国际比较及对我国的启示浅析养老保障模式的国际比较及对我国的启示作者:孙春辉论文关键词:养老保障模式部分积累制投保资助国家责任论文摘要:在我们建设和谐社会的今天,尤其是在我国提前进入老龄社会的现实情况下,完善养老保障体系已是绕不过去的一道槛,是迫在眉睫、关系国计民生的一件大事。

本文在深入分析美国、瑞典和智利等国际上典型养老保障模式的基础上,结合我国实际,指出投保资助模式是我国养老保障模式的必然选择。

最后,本文提出了完善有中国特色的投保资助养老保障模式的政策建议。

养老保障是社会保障体系的重要组成部分。

尽管改革开放以来我国养老保障事业取得重大进展,但是还是存在诸如覆盖面窄、统筹层次较低、隐性债务显性化、个人账户“空账”运行等严重问题,据劳动和社会保障部统计,当前我国养老金“空账”累计规模已超过8000亿元。

在这种形势下,如何实现“老有所养”,满足老年人有基本的生活保障,便是我们建设和谐社会一个绕不过去的槛,是一件迫在眉睫、关系国计民生的大事。

目前,世界上主要养老保险制度有投保资助型、全民福利型、强制储蓄型。

下面就对这三种典型的养老保险制度加以比较分析,借鉴其成功的经验和措施,以期完善我国养老保险制度,建设和谐社会。

一、国际典型养老保障模式的比较分析(一)投保资助模式—以美国为例。

投保资助型养老保险模式是世界上大多数国家实行的养老保险方式。

该模式强调企业和个人缴费,国家财政予以适当支持。

以美国为例,在美国养老金有四种形式,即政府退休金、基本养老金、福利养老金和储蓄养老金。

政府退休金只对政府的公职退休人员适用,资金全部由政府从财政中列支。

基本养老金由政府向享受政府退休金以外的65岁以上老人提供,其资金来源是社会保障税,社会保障税的税率是雇员工资的15.3%,由雇员和雇主各承担一半。

基本养老金的覆盖面很大,但其保障水平要低于政府退休金。

一般来讲政府退休金的金额与公务员的原工资基本相当,而基本养老金顾名思义即保障“基本”生活,保障水平大约为原来收人的42%左右,基本可以维持中低生活水平。

社会养老保险制度改革_智利_新加坡的经验及借鉴

政府首先要保 加自己福利的安排。在社会养老保险制度设计时, 证个人具有安排自己生活的自由的选择权;其次才是基于维持 社会稳定的原因,利用社会资源对那些因各种原因陷入贫困和 无力养老的少数人群伸出援助之手。这是政府参与和干预经济 生活和养老保险的一个根本原因。 政府在社会养老保险制度改革中能作些什么?智利和新加 坡政府为我们提供了借鉴模式。智利在养老保险制度改革前与 中国的情况有很多相似之处, 改革也涉及 “ 老、 中、 新人 ” 之分, 也 存在巨额转轨成本。智利政府在改革中, 对政府的职能有准确定 位。在新制度中政府主要承担实施立法监控、有效管理和最终 “ 兜底 ” 责任。而新加坡政府则是将强制储蓄与盘活资产相结合, 千方百计惠及国民。目前中国养老保险基本上是政府大包大揽, 官办体制尽管保证了管理的权威性和政策性,但产生了高成本 低效率、官僚主义甚至腐败等弊端。故借鉴智利和新加坡的经 验, 结合中国的国情, 准确定位政府职能是我国社会养老保险制 度改革重要一环。 借鉴之二: 妥善解决社会养老保险隐性债务 中国养老保险转制成本以巨额隐性债务的形式进入了新制 度,形成新老制度债务链。对待隐性债务,中国政府采取了 “ 暗 冲、 暗贴、 暗补 ” 的办法, 实践证明, 这不是个好办法。如何解决这 个大难题呢? 智利的经验是, 隐性债务显性化处理, 纳入财政预算。智利 包括利息政府共需支付 $’" 亿美 共发行 $%" 亿美元的特种债券, 元, 本息将在长达三四十年的时间内分批兑付。这样将债务和国 家责任显性化的做法值得我们借鉴。 中国政府对隐性债务隐性处理策略最大的缺陷是难以阻挡 越补越大的赤字趋势。借鉴智利的做法,我们可以采取一次算 清、 分期偿还的办法, 将“ 暗补 ” 改为 “ 明补 ” 。虽然转制隐性债务 数额巨大, 但并不企望短期就解决该问题。计划经济以来所累积 的这部分转制老债是以现存的庞大国有资产来 “ 托底 ” ,欠账也 绝对不是现在一代人或一届政府就可以偿还得清的。不过, 只要 政策得当, 采取综合措施和逐步过渡的办法, 完全可以消化这笔 老债。应该注意的是, 问题的关键不是老债, 而是新制度下不但 滋生的新债。如果新债不杜绝, 新老债务滚雪球, 后果则不堪设 想。 令人不安的是, !""# 年 $ 月开始执行的国发 ( !""% ) &* 号文 “ 即“ 新办法 ” , 仍然是 “ 老帐 ” 新帐 ” 混账运行, 企以 “ 大统筹 ” 来对 “ ” 冲老帐、 用削减规模来做实 小账户 。但是, 对中国这样一个底 子薄, 人口多的国家, 无论是采用 “ 大统筹小账户 ” 的制度策略, 还是用 “ 打折吸保, 扩大养老覆盖面 ” 都无法消化转制成本。 “ 新 ” 办法 将企业缴纳的 !"+ 全部进入统筹账户, 当期筹款大部分被 “ 统筹 ” 和“ 现收现付 ” 掉了, 加大统筹账户力度仅对缓解当前的 支付压力有一定的作用; 制度上个人账户做小 & 个百分点, 也只 能名义上降低个人账户空帐率, 对个人很难说没有负面影响。随 着老龄化加剧, 新的隐性债务会越积越多, 未来支付缺口越来越 大, 扩大统筹账户和覆盖面丝毫不能降低未来支付风险。 借鉴之三: 金融、 财政、 法制等对社会养老保险改革的配套

国际养老保险基金投资管理模式比较分析

国际养老保险基金投资管理模式比较分析作者:张文婧来源:《经营者》2016年第02期摘要在人口老龄化程度日益加重的形势下,养老保险基金的资金短缺问题非常严重。

面对这种严峻局势,各国都将养老保险基金的保值、增值问题作为解决养老保险基金短缺问题的有效办法之一。

为了实现养老保险基金保值、增值的目标,对它的投资管理是保证这一目标实现的重要环节。

本文主要从投资管理主体、投资渠道管理这两方面比较了美国、新加坡、智利、日本、瑞典和中国这几个国家的养老保险基金投资管理模式,并在此基础上,结合其他几个国家的先进经验以及我国的实际情况,对我国养老保险基金的投资管理提出了几点建议。

关键词养老保险基金投资管理模式国际比较在人口老龄化程度日益加重的形势下,养老保险遭到了巨大的冲击,养老保险基金的资金短缺问题非常严重。

面对这种严峻局势,各国都将养老保险基金的保值、增值问题作为确保其养老保险基金充足的首要议题。

符合国情和科学发展要求的养老保险基金投资管理模式,自然成为世界各国养老保险基金投资管理的重要组成部分。

一、国际养老保险基金投资管理模式的比较(一)投资管理主体比较(1)政府主导型。

所谓政府主导型,即政府作为养老保险基金的投资管理主体,同时创建一个专门机构,来负责养老保险基金的投资运营,并代表国家统一管理养老保险基金。

美国、新加坡、日本、中国都是以政府作为投资管理的主体,但不同国家的机构设置也有所不同,美国主要是由财政部进行公共养老金的投资管理,同时国家颁布相关法律来监管对私人养老金的投资;新加坡通过中央公积金局来管理养老保险基金的投资运营,中央公积金局隶属于国家劳工部;日本则是通过厚生劳动省将储备基金直接寄存到政府养老基金投资部之中,由其管理储备基金。

中国由中央政府下设相关部门来负责社会统筹基金的管理,投资在个人账户上的基金实行的是属地管理,中央政府为模式的最终担保人。

在政府主导模式下,政府作为受托人直接控制着养老保险基金的投资构成。

浅谈养老保险基金投资运营模式的国际借鉴及我国的现实选择

浅谈养老保险基金投资运营模式的国际借鉴及我国的现实选择浅谈养老保险基金投资运营模式的国际借鉴及我国的现实选择养老保险是社会保障制度的重要组成部分,世界各个国家都在努力完善本国的养老保险制度。

养老保险制度是历史不断演进的结果,与一个国家的经济发展,社会制度、文化传统等因素密切相关。

面对世界人口老龄化加速、通货膨胀严重等社会问题,各个国家都在积极完善本国的养老保险制度、探索养老保险基金运营管理方法,以应对人口老龄化的严峻形势。

一、国外养老保险基金投资运营模式及经验借鉴(一)智利养老保险基金私有私营模式智利在养老保险基金私有化改革上做出了示范,对养老保险基金采用了完全积累方式和私营化、资本化的管理使得改革取得了巨大成功,不仅将政府从养老保险基金管理的负担上解放出来,而且也较好地解决了劳动者与雇主之间的矛盾。

1.智利养老保险制度及养老保险基金私有私营模式在智利,根据新制度的规定,1983年以后就业的人员必须加入新制度,1983年以前就业的人员可在新旧制度中做出选择。

每个按新制度参加养老保险的人都拥有一个属于自己的养老保险金账户,用来存放员工缴纳的养老保险费。

保费按月缴纳,费率相当于职工月工资收入的12.3%。

新制度更加强调自我积累和自我保障,退休后领取养老金的高低取决于现在缴费的数额。

因此,个人的努力程度和养老金的数额之间存在直接的联系。

所有参保人员达到法定年龄即可以领取养老金。

2.智利养老保险基金运营模式对我国的借鉴意义由此看出,智利模式的最大特点就是将养老保险基金交给私营基金公司运营,投资运营的主体不再是政府。

目前,我国养老保险基金投资管理的效益低下,可以借鉴智利养老保险基金的运营模式,将养老保险基金交给私营基金公司运营,用市场化运作方法和手段提升养老保险基金的投资收益。

由于智利的养老保险基金交由私营基金公司管理,而私营基金公司之间的竞争更加激烈,且国家对其投资限制相对宽松,因此,养老保险基金的投资运营效率更高。

美国、智利、新加坡的 养老保险制度对我国养 老保险改革的启示

指导老师:杨燕绥 报 告 人:宋金湘

等 。

% , 如 新 加 坡

甚 至 超 过 了 , 有 的 国 家 80

高 支 出 比 例 较

占 社 会 保 险 总

养 老 保 险 支 出

发 展 趋 势

障 制 度 的 改 革

代 表 着 社 会 保

发 展 趋 势 往 往

中国的养老保险制度

中国养老保险改革的方向: “博采众长,为我所用”,有选择地吸收 各国养老保险制度中适合我国国情的部 分——“制度的集成创新”

接上

中国养老保险改革的方向:

1、可吸收美国的国家、企业、个人组成的多支 柱养老保险模式,尤其要学习其政府在税收、政 策等方面鼓励企业建立补充养老保险计划方面的 经验;(正在实行) 2、在资金的管理方式上,可借鉴智利的市场化 运作方式,鼓励商业保险在养老保险体系中的发 展;同时,在解决新旧养老体制转轨过程的“老 人”、“中人”的欠帐问题上,可借鉴智利划拨国有 资产进行弥补等方式解决; 3、在建设廉政政府、降低养老金的管理成本和 提高养老金的收益率,建设全国统一的养老金信 息管理系统、方便养老金的携带和流动等方面可 借鉴新加坡的资金管理模式。

接上

3、新旧制度转轨过程中,对于新制度实施前的 “老人”和“中人”来说,必然产生个人帐户隐性债 务问题。据保守估计,隐性债务约在2万亿至3万 亿之间。 4、各地为减轻企业既养“老人”又养“中人”的负 担,普遍采用统筹基金向个人帐户透支的办法, 形成个人帐户“空帐”现象。99年,空帐已超过 1000亿元。 5、尽管个人帐户没有做到如实积累,企业的缴 费率已高达20%,负担沉重。 6、养老金的可携带性有限,不利于人才的流 动。

智利和新加坡养老个人账户的比较分析

新加坡的养老保险个人账户管理模式基于中央公积金制度。政府通过强制性 储蓄为劳动者提供养老保障。中央公积金制度的优点在于其统筹性和强制性,为 劳动者提供了稳定的社会保障。然而,由于储蓄率较高,这种模式可能影响当期 消费,对经济增长产生一定压力。

瑞典:名义账户制的个人账户管 理模式

3、优化收益分配机制,在保障养老金安全的前提下,提高养老金的投资收 益水平,更好地满足老年人的养老需求。

4、加强政策宣传与培训,提高企业和职工对养老金制度的认识和参与度, 推动制度的健康发展。

参考内容

养老保险个人账户管理模式比较: 智利、新加坡与瑞典

养老保险个人账户管理模式在世界上不同的国家和地区有所差异。本次演示 将比较智利、新加坡和瑞典三国的养老保险个人账户管理模式,探讨它们的特色、 优点和适用条件。

3、账户权益

智利养老个人账户权益主要包括养老金、医疗保障等,会员可自由选择是否 购买其他商业保险。新加坡公积金账户权益则包括购房、投资、医疗等多方面, 但会员需承担一定的义务和责任。在账户权益方面,两国存在一定差异,智利可 能更注重养老保

险方面的保障,而新加坡则更注重全面性保障和服务。

1、投资策略与风险控制

谢谢观看

2、养老金领取规则

新加坡的养老金领取规则较为严格。在达到法定退休年龄后,个人可以领取 一部分养老金用于购买组屋、支付医疗费用等。但在有生之年,个人只能领取一 次养老金,且领取金额有限制。智利的养老金领取规则较为灵活。在达到法定退 休年龄后,

个人可以随时领取养老金,且领取金额与个人账户余额和物价指数有关。

智利:自由化程度较高的个人账 户管理模式

智利的养老保险个人账户管理模式以其高自由化程度而著称。政府设立基本 养老保险制度,允许参保人自由选择投资组合。个人账户管理模式的主要优点在 于其高度灵活性,允许参保人自主选择投资方向,适应了不同人群的风险偏好和 收益需求。

中外养老保险政策比较分析

中外养老保险政策比较分析摘要:在世界人口老龄化的挑战下,各国的公共养老保险制度都面临支付危机,为了缓解人口老龄化带来的政府支出压力,各国纷纷采取对策对现有的养老保险制度进行全方位改革。

其中最突出的一点是在政府与市场主体之间重新划分养老保险责任,将原来主要由政府承担的养老保险责任更多地向市场主体转移,即我们所说的养老保险市场化改革。

发达国家由于经济发展水平、经济体制、社会文化背景等方面的相似性在养老保险领域也有很多相似的地方,从近些年的改革趋势看市场化倾向日趋增强,政府承担的责任逐渐在减轻,而市场主体的责任不断得到强化,这些思想在养老保险制度设计的很多方面都有所体现,通过对这些国家养老保险市场化改革的共同趋势及政策选择的简要分析,可以得出可供我们借鉴的东西。

关键词:养老保险;市场化改革;国际经验;政策选择Abstract:In the world's aging population challenges, public pension system to pay countries are facing a crisis, government spending in order to ease the pressure of population aging, countries have to take measures on the existing pension system for all-round reform。

One of the most prominent is between the government and market players re-division of pension liability, the original mainly borne by the government pension transfer more responsibility to the market players, that we call the pension market-oriented reforms。

新加坡与智利老年社会保险之比较

8 2 1 . V V. o3

《 安徽师范大学学报》人文社会科学 版) ( J,al nu N r u Uur.y H m&Sc ) oro o A hi r l rrr( u f oa , 7 o Si c

2. A瑞 0 u 0 g 0

新加坡与智利老年社会保险之比较

S N Ba ( et o Scl y A U, u u 10 , ia O G o p . oo g , i D f io N W h 2 00 C n ) 4 h K y r S gpr; i; i i u ne pr nl u t c t l v et d e w 山: i aoe C l sc l r c; s aac n; r p i n f a n he o a n a s eo c o e a r d u n o n A s at T e emae a pro o sc l r c f te d bten gpr ad i, h bt c h ppr ks o asn oi i ua e h ae i e e S ao n C l bt r ; a cm i f a n n o s r g n w i n e he o

新加坡和智利在个人帐户使用方式上也有很 大区别。新加坡的中央公积金制,由最初单一的 社会养老保险开始,在执行过程中不断加入新内 容逐渐演化而成。经过几十年的运行,已 积累起 雄厚资金 ( 见表 3。这时个人帐户也由原来的 ) 一个个人养老帐户一分为三:即普通帐户、保健 帐户和特别帐户。普通帐户的存款可用来购买屋 业、投资、保险、教育,还可以作为转拨款项填 补父母退休户头不足之用二保健帐户可用作住院 医疗费用和重病医疗保险。特别帐户则保留作养 老和紧急应急之出。三帐户的比 例分配,在正常 情况 「 ,会员公积金的 4 %中,有 3 %存入普 0 0 通帐户。6 %存入保健帐户,4 %存入特别帐户。 因为拥有雄厚的资金,使得公积金除养老外,还 可以用于其它多项领域。而智利个人帐户用途较 为单一。只用于养老。在给付方式上,新加坡,

新加坡与智利老年社会保险之比较

之 。18 于 入 体 不 退休 龄 中 (P ) 加 新 制又 到 年 的 12 对 (8

老职工 ( 也称作 “ 中人”,采取发行 “ ) 认可债 券”的办法,政府用 “ 认可债券” ,作为对中人 债务的承诺,中人退休时,在领取参加新制后个 人帐户上的款项及利息外,还可领取 “ 认可债 券”上的款额及利息。从目 前情况看,智利全国 50 0 万就业人员中,有 40 5 万参加了新体制,仍 有部分人留在旧制。 可见新加坡按中央公积金法 对全体会员采取的是统一的做法,而智利则是根

ae et ad sn g t d amn ttn bt t ee o p cc g t y e n s ir gm n n pni i m h ad isao ; i h fc f ti , hv m y l , e o n e o n d ir i u n f t r in h a a i a e a e m

表 1 雇员和雇生投保费 负担 比例

年份

月修订一次,但必须保证会员获得的利率不低于

2 %。对特别帐户的存款利率,可比普A帐户 .5 1 高出 1 2 . 5个百分点。公积金的利息按月计算, 并入公积金中,并目利率收益不缴所得税。公积 金存款受N家法律保护,石得被扣押抵债。智

利,养老基金由私人 养老金管理公司 ( F )经 AP

衷 2 智 利保险 资金 投资收益率 ( %J

18 一 91

2 0 2 . 5. 0 5 1 0 2 . 2. 0 4

1 8 6 9 8 3

年份

资料来浑 : 〔 新)巾央 公积 局 ( 新加坡中 央公积金信息》 .

18 18 18 18 18 19 19 19 9 1 3 5 7 9 1 3 4 9 9 9 9 9 9 9

新加坡、智利和香港的养老保险制度比较

新加坡、智利和香港的养老保险制度比较作者:田焱陈政达张静来源:《管理观察》2015年第12期摘要:新加坡和智利的社会保险制度属于强制储蓄型,香港的强积金和前两者有异曲同工之妙。

新加坡的社会保障制度具有鲜明的本国特色,其核心制度是中央公积金制度,其巨大的优越性为新加坡的社会经济和社会需求发展做出了重要贡献。

智利的社会保障制度早在20世纪20年代就已创立,到20世纪80年代时已经很不适应智利的发展,所以进行了改革,由原先传统的现收现付社会统筹的筹资模式变为了由强制性的个人储蓄为主导。

香港作为实行一国两制下的地区,由于历史原因导致它的社会保障制度也独具特色,它的社会保障模式由其基本经济政策、社会政策以及传统的福利观和西方福利观的影响所决定,它为保障香港的繁荣发展出了重要贡献。

关键词:新加坡智利香港养老保险制度比较1.三地的社会保障制度概述新加坡。

新加坡社会保障制度的核心是中央公积金制度,实施主体为政府,实施机构为中央公积金局。

中央公积金制度是集养老、医疗、住房、家庭保障等多种功能为一身的综合性、多层次的社会保障体系。

智利。

1924年,智利社会保障制度建立(针对产业工人、公职人员和其他行政雇员的“卡加” 计划的实施)。

20世纪70-80年代智利对社会保障制度进行了改革,使其由现收现付制转变为完全积累制,并走上了私营化管理的轨道。

改革中最为世人瞩目的就是其在养老保险制度的创举——“智利模式”。

香港。

香港社保,官方全称为香港强制性公积金(英文缩写为MPF,以下简称“香港强积金制度”,也被称为“香港的社保”),是香港特别行政区自2000年12月1日开始实施的社会保障制度。

2.三地的社会保障制度比较2.1 建立目的新加坡的中央公积金制度建立的目的是为了解决职工的养老问题,为雇员退休后或不能继续工作时提供一定的经济保障。

智利在1924 年建立社会保障制度,实质是针对产业工人、公职人员和其他行政雇员的“卡加” 计划的实施。

世界各国基本养老保险基金投资运营模式与启示

世界各国基本养老保险基金投资运营模式与启示刘钧【摘要】<正>近年来,我国基本养老保险基金的入市投资引起了社会的广泛关注,了解世界各国基本养老保险基金投资,可以为我国养老保险基金的投资运营提供有益的经验和借鉴。

一、世界各国基本养老保险基金投资运营的模式目前,世界各国基本养老保险基金投资运营的模式主要有两种:一是以新加坡为代表的政府集中投资运营模式;二是以智利为代表的市场化投资运营模式。

西欧福利国家、美国等国家由于其基本养老保险资金运营实行现收现付制,资金管理部门除了预留3~4个月的支付储备外,大多用于基本养老保险金的支付,因而也就不存在基本养老保险基金投资运营的问题。

(一)新加坡政府直接投资【期刊名称】《天津社会保险》【年(卷),期】2017(000)006【总页数】3页(P64-66)【作者】刘钧【作者单位】中央财经大学【正文语种】中文【中图分类】F842.67近年来,我国基本养老保险基金的入市投资引起了社会的广泛关注,了解世界各国基本养老保险基金投资,可以为我国养老保险基金的投资运营提供有益的经验和借鉴。

目前,世界各国基本养老保险基金投资运营的模式主要有两种:一是以新加坡为代表的政府集中投资运营模式;二是以智利为代表的市场化投资运营模式。

西欧福利国家、美国等国家由于其基本养老保险资金运营实行现收现付制,资金管理部门除了预留3~4个月的支付储备外,大多用于基本养老保险金的支付,因而也就不存在基本养老保险基金投资运营的问题。

政府直接投资运营模式是指政府作为基本养老保险基金的受托人不仅管理基本养老保险基金管理的行政性事务,而且还承担着基金养老保险基金投资运营的职责。

这种管理模式的优点是委托——代理关系简单,投资运营成本比较低,容易积累大量的资金。

这种管理模式的缺点主要有以下几个方面:1.受托人的权力过大,职责范围过宽,不符合基本养老保险基金专业化分工、合作投资的要求。

2.基本养老保险基金投资的透明度不高。

国外农村养老保险模式分析

国外农村养老保险模式分析一、前言国际上对于“人口老龄化”的定义是:当一个国家或地区60岁以上老年人口占人口总数的10%,或65岁以上老年人口占人口总数的7%时,即意味着这个国家或地区的人口处于老龄化社会。

[1]而我国在2000年已步入人口老龄化社会。

此外,根据《2006年中国人口老龄化发展趋势预测研究报告》对我国人口老龄化发展进程的官方推断:2001—2020年为快速发展阶段、2021—2050年为加速阶段,所以减缓人口老龄化任重而道远。

[2]同时结合2017年的人口数据,截至2017年年末我国人口总数为139008万人,其中60岁以上的人口达到2.4亿,占比17.3%。

再次验证了我国人口老龄化现象非缓反增,且有继续增长趋势。

因此,在这种背景下探究已逐渐成熟的国外农村养老模式,完善我国养老保险制度是应然之举。

二、国外农村养老保险制度模式的划分目前学术界一般将国外农村养老保险模式按两类标准进行分类。

(一)第一种分类。

以养老金私有化和主体投入程度为标准,将现行国际农村养老保险制度分为四种模式。

(1)“援助资助者”模式。

强调农村养老保险中的个体责任,政府和社会力量仅作为补充,该模式以德国、日本等国为代表。

(2)福利型养老保险模式。

主张全体公众平等,国家普惠,在制度设计上无“城乡”之分,一律平等看待,该模式以英国、瑞典等国家为代表。

(3)自我投保模式。

讲求农村养老保险制度与家庭养老相结合,基金来源于社会组织和个人,政府仅提供政策优惠,该模式以新加坡等少数亚非国家为代表。

(4)养老金私有化模式。

基金来源全部由个人承担,自主选择基金管理公司进行运作管理,盈亏由个人承担,政府不再负责,该模式以智利等国为代表。

(二)第二种分类。

按照农村养老保险资金制度目标、筹集发放、管理运作等标准将农村养老保险制度模式归纳为三种模式。

(1)以德国、日本为代表的“社会保险型”养老保险模式。

(2)以瑞典、加拿大为代表的“国家福利型”养老保险模式。

美国、瑞典、新加坡的养老保险制度比较及对我国的启示

美国、瑞典、新加坡的养老保险制度比较及对我国的启示作者:刘秀秀来源:《商业经济》2013年第15期[摘要] 美国、瑞典、新加坡的养老保险制度,虽然操作方式不同,但各自有其优势,也有其共同点:三国养老保险制度的强制性都是通过立法来确立的;三国养老保险的覆盖率和覆盖范围都相当广泛;三国都建立了多层次、全方位的社会保险制度。

借鉴其经验并结合我国养老保险制度的现状,我国应多渠道筹集资金及有效的基金的管理,妥善解决养老保险隐性债务;逐步提高退休年龄,延长养老保险缴费年限;完善基本养老保险制度和多层次、全方位的养老保险体系;建立健全社会保障法规,加强养老保障法制建设。

[关键词] 美国、瑞典、新加坡;养老保险制度;比较;启示[中图分类号] F812.44 [文献标识码] B我国经过几十年的改革与发展,已经初步建立起多层次的新型养老保险体系。

但是,由制度转轨引起的隐性债务问题、养老保险基金缺口等问题,使我国的养老保险制度面临着诸多问题和严峻挑战。

本文通过分析美国、瑞典、新加坡这三国的养老保险制度的特征来进一步完善我国的养老保险制度,这对于健全我国的社会保障体系,促进社会和经济的稳定与协调发展具有重要的现实意义。

一、美国、瑞典、新加坡的养老保险制度比较分析世界上典型的三种养老保险制度分别为投保资助型、全民福利型以及强制储蓄型养老保险制度,这三种养老保险制度在养老基金的来源、发放以及享受条件和养老金筹资模式等方面各有所长。

(一)美国、瑞典、新加坡养老保险基金的来源美国属于投保资助型养老保险制度,养老保险资金主要源于雇主和雇员缴纳的社会保险金。

政府为保证社会保险的公平性原则,设置了社会保险费的缴费上限,如1981年上限为年工资收入43800美元。

瑞典作为全民福利型国家的代表,它的养老保险费主要由国家承担,实行高税收政策,由国家统一规定退休金待遇标准。

同时雇工和雇员不需要缴纳保险税而需缴纳47%的工资税,基本养老费用总额的55%由政府负担。

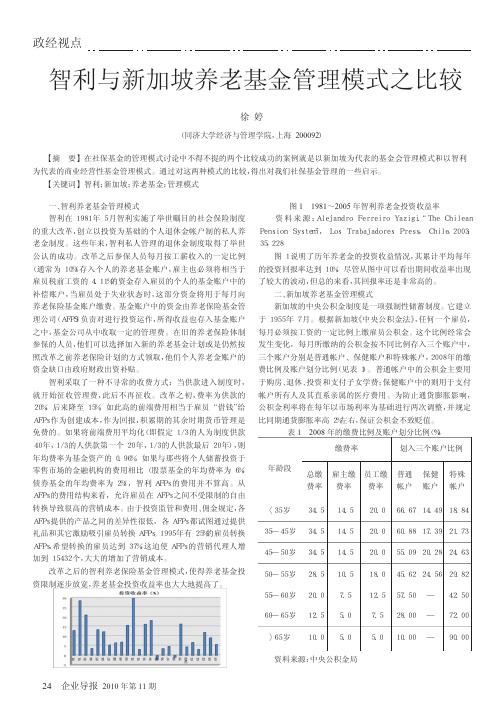

智利与新加坡养老基金管理模式之比较

缴费率

划入三个账户比例

年龄段

总缴 雇主缴 员工缴 普通 保健 特殊 费率 费率 费率 帐户 账户 帐户

转换导致很高的营销成本。由于投资监管和费用、佣金规定,各 AFPs 提供的产品之间的差异性很低,各 AFPs 都试图通过提供 礼品和其它激励吸引雇员转换 AFPs。1995 年有 25%的雇员转换

〈35 岁 34.5 14.5 35—45 岁 34.5 14.5

企业导报 2第 11 期

政经视点

公积金的功能是多方面:公积金养老、购房、支付医疗费、 购买私人住宅、投资股票、为子女支付高校费用等,其还促进了 新加坡经济的快速增长,其主要表现在以下几个方面:

1.广泛的覆盖范围 中央公积金不仅覆盖工作人员,还覆盖年轻的和其他不工 作的新加坡人,截止 2003 年,中央公积金计划有近 298 万成 员。 2.高积累率 中央公积金帮国民养老进行积蓄,截至 2003 年,新加坡的 国民积累总值为 1035 亿新加坡币,2003 年缴费额为 15.9 亿美 元,相当于 GDP 的 10%。 3.很高的住房拥有率 政府发动的住房所有计划使 86%的人能居住在公房中,并 且他们中 91%用于所住房的所有权。 4.较低的社会救济率 中央公积金计划鼓励自我依靠,其许多政策都通过覆盖三 代家庭成员以鼓励家庭成员相互支持。1999 年全新加坡仅有 2200 人领取社会救济金。 虽然新加坡的中央公积金制度有这么多的优点,但其还是 不可避免的存在一些问题: 1. 中央公积金制度是一项国家强制执行的储蓄计划,在 社会成员之间没有互济性。新加坡的老龄化现象十分严重。据 估计,2030 年新加坡将有 79.6 万 (占全国人口的 19%)65 岁及 65 岁以上的老年人。如不加以调整将会对新加坡的经济和社会 产生严重的负面影响。 2.“由于过度的储蓄降低了人们的消费,限制了国内有效 需求的满足。”未来消费的数量和质量在很大程度上取决于该 基金的运营管理情况,还取决于社会经济发展情况,特别是国 家宏观经济的运行情况,如果出现金融风暴,就可能使未来消 费水平和质量下降。 3.“过高的缴费水平,降低了新加坡人储蓄的可能,因而 老年人的退休金来源单一不利于形成多层次的社会保险体 系。”这种单一的社会保障体制一方面将大大增加中央公积金 在养老方面的投入压力,也使养老保险的安全系数和保障的水 平大大降低。 三、智利与新加坡养老基金管理模式比较 1.加入方式的比较 智利是建立起了强制性的个人账户的养老金制度。政府要 求在 1981 年 5 月后参加工作的员工必须加入个人账户,1981 年 5 月以前参加的则可以在 5 年内决定自己是继续留在原有 的公共养老金计划内还是参加新的私营养老保险计划,自雇者 自愿加入个人账户。新加坡的个人账户建立起初的目的与智利 的是一致,但经过几十年的发展,个人账户的功能已经不仅仅 局限于职工的养老,还涉及到会员住房医疗等方面,并且新加

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

智利养老基金管理模式与新加坡养老基金管理模式的比较摘要:全世界人口老龄化进程都在不同程度地加快,中国是人口老龄化速度最快的国家,也是老年人口数量最多的国家,因此,老龄化时代的到来必将给处于未富先老的中国养老金支付带来前所未有的挑战。

怎样确保养老金的筹集,投资运营与监管,即社会养老保险基金的管理成为当前迫切需要解决的问题。

它的成败与否可以直接影响到社会养老保险的安全和有效执行。

通过对对智利和新加坡两种截然不同的养老基金管理模式进行分析比较,可以从中看出我国养老基金管理还存在的许多不足,我们应对他们的先进经验取其精华,去之糟粕,改变我国养老基金管理存在的缺陷,健全养老基金管理模式,完善我国养老保险事业。

关键词:养老基金管理模式智利新加坡启示1.智利的养老基金管理模式AFP Provida (PVD) is the ADR for one of Chiles largest pension plan investment managers. Chile created a privatized personalized pension plan system in 1980. It mandates contributions from workers (10% of pay) and the pension system then manages those assets and provides annuities on retirement. Somewhat akin to 401k plans except with a broader scope. Creating a private domestic savings/investment pool and limiting/capping the unfunded liability of state-run pension systems is a major reason why Chile is now a very stable country financially, can fund its growth internally with a very high savings rate (>20%) and has one of the highest sovereign bond ratings (default likelihood lower than France/UK). That it also creates an interesting investment opportunity is pretty good too.1自20世纪50年代开始,智利传统养老金制度已逐步陷入危机,到了80年代改革前已处于濒临破产的境地,1981年5月,智利实施了社会保险制度的重大改革。

“改革的基本内容为:(1)为每个雇员建立养老金个人账户,雇员缴费全部存入个人账户;(2)成立单一经营目标的养老金管理公司(AFPS),负责对账户养老基金进行管理;(3)雇员自由选择AFPS,退休时养老金给付由账户积累资产转化为年金或按计划领取;(4)成立养老基金监管局(SAFP),负责对AFPS的监管,并且由政府对最低养老金进行担保。

”2它是首次创立了以投资为基础的个人退休金帐户制,又包括针对贫苦人口的再分配作用,通过个人储蓄实现收入替代目标,自愿性个人储蓄计划相结合的三支柱结构的私人养老金制度,基金账户中的资金由养老保险基金管理公司(AFPS)负责对进行投资运作,所得收益也存入基金账户之中,基金公司从中收取一定的管理费。

这些年来,智利私人管理的退休金制度取得了举世公认的成功。

1.1 基金的筹集智利模式下的养老基金来自于个人缴费,即参保人员每月按工薪收入的一定比例(通常为10%)存入个人的养老基金账户,雇主也必须将相当于雇员税前工资的4.11%的资金存入雇员的个人基金账户中的补偿账户。

原来的普通基金转换为个人基金,由私营的养老基金管理机构专门管理,按年计息,缴费者到达规定条件后可以领取养老金。

1Chile pension system2郑秉文房连泉“智利模式”25年改革评价2007.011.2基金的投资运营按照智利3500号法令规定:AFP公司是以管理养老基金并提供退休金为唯一目标的私营机构,它的注册资本金必须达到60万,且拥有足够数量的参加者;经营活动范围政府是有严格限制性规定的;智利还专门成立了一个风险评级委员会来对各种债券进行风险分类,提高收益的可能性;信息披露也都要符合政府的监管要求;投资工具政策在逐步放宽,不仅可以投资国内的股票,还允许进行海外投资,资产组合趋于多样化,到2001年,养老金资产中,34.9%投资于政府债券,33.1%投资于金融工具发型的各种投资工具,16.2%投资于公司股票和债券,2.4%投资于基金,134%投资于国外市场。

表一显示了从1994年到2001年养老金资产组合机构的变化情况:资料来源:[智利]养老基金监管局Superintendency of AFPsAFP主要是托管养老保险基金,养老金管理公司把这些养老基金作为资本拿到市场上去投资,以便盈利,使养老金不断增值,资金更加市场化。

这种投资运营模式建立在多个公司之间自由竞争的基础之上,由于养老基金管理公司是多家并存,投保人可以自由选择其中的任何一家。

与此同时,各管理机构之间展开竞争,吸引更多的投保人上门开户。

这种方式可以实现资本的最佳配置和储蓄的最大效益。

因此,提高了基金的投资收益率,且远远高出政府集中管理模式,还能有效的促进经济增长。

1.3 基金的监管社会保险基金监管是国家授权专门机构依法对社会保险基金缴纳、安全运营、基金保值增值等过程进行监督管理,以确保社会保险基金正常运行的制度和规则体系的总称。

主要包括对基金筹集,投资,给付的监管,它贯彻到社会保险基金管理的每个阶段和部分。

如将社保基金有关信息公开化,建立和完善社保基金的财务制度,审计制度,统计制度,加强新闻媒体的对不良现象的披露,做到追踪监督,形成事前监督,事中,事后监督的多层次监督,社会监督,审计监督,行政监督的多重防护网。

智利对基金的监管主要体现在一下几个方面:(1)对投资范围和投资金额限制。

智利在1981年改革之后,对养老基金的投资范围限制在进行放宽,由原来的投资于政府债券和存款发展到现在的多元化投资,创新金融投资工具,可以看出对基金的监管在不断加强。

智利对养老基金的金额数量同样有着明确而严格的限定,见表二:资料来源:皖西学院学报 2006年8月第22期第4卷(2)养老基金信息披露。

AFP公司的广告宣传必须是要符合SAFP的监管条例。

同时,它要定期为参保成员提供关于养老基金投资运营、基金收入、管理成本、账户余额等方面的报告以及相关信息。

这种做法在很大程度上做到了基金管理的透明化,也为大众监管做出了重要的跨越。

(3)专门的监管机构。

风险评估委员会为养老金投资产品进行风险评级制度,法律要求私营机构发行的金融投资工具只有经过政府许可的风险评估公司的风险认定后,才能成为AFPs的投资对象。

因此,在投资决策上为基金运营减少了风险。

1.4 基金的给付智利模式的养老金来自于个人的账户积累,因此,在很大程度上久取决于雇员在退休是的个人账户余额积累。

智利领取养老金的法定年龄为男65岁,女60岁,在雇员的个人账户余额积累高于社会平均工作的50%时,或者达到最低养老金的1.1倍以上的时候,雇员就可以享受提前领取养老金的待遇。

“一是按“计划领取”(PW)。

在这种情况下,参保成员退休时可以将个人账户储存的资金继续存放在养老金管理公司,并由该公司为其制定一个养老金领取计划,按月领取养老金。

二是终生年金(LifeAnnuity,简称LA)。

由养老金管理公司负责将账户储存的养老金转入一家人寿保险公司,由其为参保成员提供终身年金。

购买终身年金后,由人寿保险公司按月支付养老金,一直到退休者死亡[18]。

三是“临时收入与递延年金”相结合。

这种情况下,参保成员和保险公司鉴定合同,由保险公司在其未来退休后的某个时点开始为其提供一笔固定收入的年金(按UF指数调整),从退休到开始领取年金的这段时间内,参保成员要将一部分个人账户存款仍然保留在AFP公司管理的基金中,从而每月获取一份相应份额的退休金。

四是“终生年金与按计划领取”相结合。

在账户储蓄余额可以满足的年金给付额大于或等于当前社会最低养老金的情况下,参保成员可以同时选择领取年金与按计划支取两种养老金给付方式。

”32. 新加坡的养老基金管理模式中央公积金的典型代表是新加坡,采用政府集中型管理模式。

中央公积金是由政府的中央公积金局进行直接管理基金制的强制性储蓄计划。

“Singapore's Central Provident Fund (CPF) is a fully funded comprehensive social security savings plan that can be leveraged to support a range of pre-retirement asset building purposes. Even though it was originally intended to provide Singaporeans a secure retirement, the overall scope and benefits of the CPF now extend to encompass healthcare, homeownership, family protection, and asset enhancement.”4“One feature of the CPF that makes it an effective policy structure for the facilitation of life-long asset building is the ability of individuals to leverage account resources at strategic points along the life cycle.As mentioned earlier, the savings in the CPF accounts can be leveraged for the purchase of residential properties, for post-secondary education, investments, healthcare, and for various insurance needs in the pre-retirement years. This makes the CPF policy relevant over the entire life course.”52.1 基金的筹集新加坡中央公积金鲜明的特点之一是强制性参加,即政府通过立法要求所有职工都要参加,雇主,雇员共同缴费,按月存入个人账户的强制储蓄,职工多赚多储蓄,并严格按规定支付个人的积累额。