中国税收居民身份证明(样式)

1中国税收居民身份证明申请表

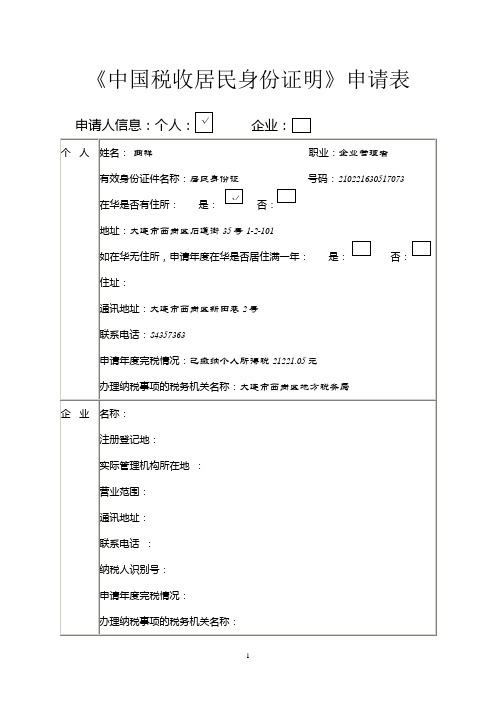

1《中国税收居民身份证明》申请表

《中国税收居民身份证明》申请表

申请人信息:个人:√企业:口

个人纳税人识别号:纳税人名称:

自然人姓名:某某某职业:某某

证件名称:居民身份证证件号码:350500**********

在华是否有住所:是:√否:口

地址:福建省泉州市************

如在华无住所,申请年度在华是否居住满一年:是:口否:口

住址:

通讯地址:福建省泉州市************

联系电话:13908*******

申请年度完税情况:略

办理纳税事项的税务机关名称:泉州市地方税务局***

企业名称:

注册登记地:

实际管理机构所在地:

营业范围:

通讯地址:

联系电话:

纳税人识别号:

申请年度完税情况:

办理纳税事项的税务机关名称:

申请事项:

本人符合中华人民共和国有关税收法律及中华人民共和国政府对外签订的避免双重征税协定规定的居民条件,为在***国享受税收协定待遇之目的,申请开具2016年度为中国税收居民身份证明。

我谨在此声明,以上呈报事项准确无误。

申请人或代理人(签名或盖章):某某某

1。

个人税收居民身份声明文件 (002)

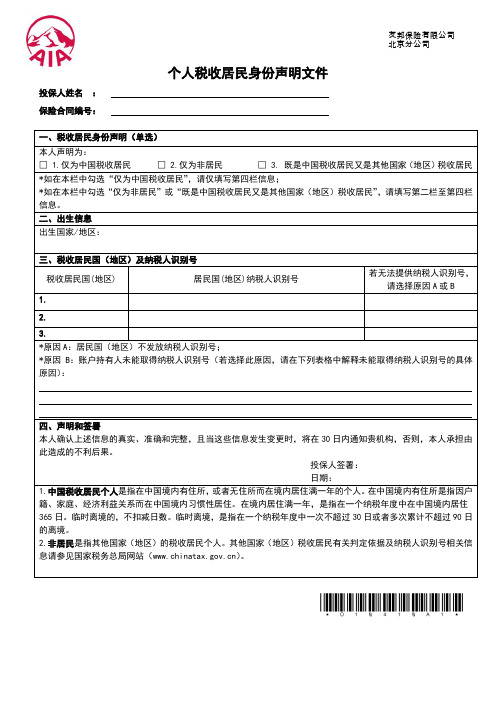

四、声明和签署 本人确认上述信息的真实、准确和完整,且当这些信息发生变更时,将在 30 日内通知贵机构,否则,本人承担由 此造成的不利后果。 投保人签署: 日期: 1.中国税收居民个人是指在中国境内有住所, 或者无住所而在境内居住满一年的个人。 在中国境内有住所是指因户 籍、家庭、经济利益关系而在中国境内习惯性居住。在境内居住满一年,是指在一个纳税年度中在中国境内居住 365 日。临时离境的,不扣减日数。临时离境,是指在一个纳税年度中一次不超过 30 日或者多次累计不超过 90 日 的离境。 2.非居民是指其他国家(地区)的税收居民个人。其他国家(地区)税收居民有关判定依据及纳税人识别号相关信 息请参见国家税务总局网站() 。

*O10410A1*

ቤተ መጻሕፍቲ ባይዱ

友邦保险有限公司 北京分公司

个人税收居民身份声明文件

投保人姓名 : 保险合同编号: 一、税收居民身份声明(单选) 本人声明为: □ 1.仅为中国税收居民 □ 2.仅为非居民 □ 3. 既是中国税收居民又是其他国家 (地区) 税收居民

*如在本栏中勾选“仅为中国税收居民” ,请仅填写第四栏信息; *如在本栏中勾选“仅为非居民”或“既是中国税收居民又是其他国家(地区)税收居民” ,请填写第二栏至第四栏 信息。 二、出生信息 出生国家/地区: 三、税收居民国(地区)及纳税人识别号 税收居民国(地区) 1. 2. 3. *原因 A:居民国(地区)不发放纳税人识别号; *原因 B:账户持有人未能取得纳税人识别号(若选择此原因,请在下列表格中解释未能取得纳税人识别号的具体 原因) : 居民国(地区)纳税人识别号 若无法提供纳税人识别号, 请选择原因 A 或 B

中国税收居民身份证明申请表

中国税收居民身份证明申请表申请人信息:个人:口公司:口姓名:职业:有效身份证件名称:号码:在华能否有住处:是:口否:口地点:个人如在华无住处,申请年度在华能否居住满一年:是:口否:口地址:通信地点:联系电话:申请年度完税状况:办理纳税事项的税务机关名称:名称:注册登记地:实质管理机构所在地:企营业范围:业通信地点:联系电话:纳税人辨别名:申请年度完税状况:办理纳税事项的税务机关名称:申请事项:自己切合中华人民共和国有关税收法律及中华人民共和国政府对外签署的防止两重收税协议规定的居民条件,为在国享受税收协议待遇之目的,申请开具年度为中国税收居民身份证明。

我谨在此申明,以上呈报事项正确无误。

申请人或代理人 ( 署名或盖印 ) : _________________________以下由对外开具《中国税收居民身份证明》税务机关填写编号( No.):第号收到申请表日期审查日期审查建议经办人(署名)部门负责人(署名)填表说明:一、填表事项中所称切合中华人民共和国有关税收法律及中华人民共和国政府对外签署的防止两重收税协议规定的居民条件是指:(一)申请人为个人的,依据《中华人民共和国个人所得税法》有关规定,因为在中国境内有住处或无住处但在中国境内居住满一年,而就其从中国境内和境外获得的所得应在中国缴纳个人所得税的个人;此中:有住处的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人;无住处但在中国境内居住满一年的个人,是指切合《中华人民共和国个人所得税法》实行条例第三条规定的个人。

上述无住处但在中国境内居住满一年的个人在申请居民身份时,应同时提交其在中国境内实质逗留时间的有关证明资料。

(二)申请人为公司的,依据《中华人民共和国公司所得税法》有关规定,依法在中国境内建立或实质管理机构设在中国境内的公司。

二、填表事项中的完税状况是指申请年度在中国境内已交税的状况,并应附完税证明复印件。

如在中国境内未交税,应以书面形式说明原因。

3中国税收居民身份证明申请表(个人)_3doc

《中国税收居民身份证明》申请表

本人符合中华人民共和国有关税收法律及中华人民共和国政府对外签订的避免双重征税协定规定的居民条件,为在美国享受税收协定待遇之目的,申请开具2008年度为中国税收居民身份证明。

我谨在此声明,以上呈报事项准确无误。

申请人或代理人(签名或盖章):_____曲祥_________

以下由对外开具《中国税收居民身份证明》税务机关填写

填表说明:

一、填表事项中所称符合中华人民共和国有关税收法律及中华人民共和国政府对外签订的避免双重征税协定规定的居民条件是指:

(一)申请人为个人的,根据《中华人民共和国个人所得税法》有关规定,由于在中国境内有住所或无住所但在中国境内居住满一年,而就其从中国境内和境外取得的所得应在中国缴纳个人所得税的个人;其中:有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人;无住所但在中国境内居住满一年的个人,是指符合《中华人民共和国个人所得税法》实施条例第三条规定的个人。

上述无住所但在中国境内居住满一年的个人在申请居民身份时,应同时提交其在中国境内实际停留时间的相关证明材料。

(二)申请人为企业的,根据《中华人民共和国企业所得税法》有关规定,依法在中国境内成立或实际管理机构设在中国境内的企业。

二、填表事项中的完税情况是指申请年度在中国境内已

交税的情况,并应附完税证明复印件。

如在中国境内未交税,应以书面形式说明理由。

三、纳税人享受《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》或《内地和澳门特别行政区关于对所得避免双重征税和防止偷漏税的安排》时需开具居民身份证明的按此表办理。

四、申请表原件由提供证明的机关与证明复印件一并保存备查。

《中国税收居民身份证明》申请表

《中国税收居民身份证明》申请表申请人信息:个人:口企业:口申请事项:本人符合中华人民共和国有关税收法律及中华人民共和国政府对外签订的避免双重征税协定规定的居民条件,为在国享受税收协定待遇之目的,申请开具年度为中国税收居民身份证明。

我谨在此声明,以上呈报事项准确无误。

申请人或代理人(签名或盖章):_________________________以下由对外开具《中国税收居民身份证明》税务机关填写填表说明:一、填表事项中所称符合中华人民共和国有关税收法律及中华人民共和国政府对外签订的避免双重征税协定规定的居民条件是指:(一)申请人为个人的,根据《中华人民共和国个人所得税法》有关规定,由于在中国境内有住所或无住所但在中国境内居住满一年,而就其从中国境内和境外取得的所得应在中国缴纳个人所得税的个人;其中:有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人;无住所但在中国境内居住满一年的个人,是指符合《中华人民共和国个人所得税法》实施条例第三条规定的个人。

上述无住所但在中国境内居住满一年的个人在申请居民身份时,应同时提交其在中国境内实际停留时间的相关证明材料。

(二)申请人为企业的,根据《中华人民共和国企业所得税法》有关规定,依法在中国境内成立或实际管理机构设在中国境内的企业。

二、填表事项中的完税情况是指申请年度在中国境内已交税的情况,并应附完税证明复印件。

如在中国境内未交税,应以书面形式说明理由。

三、纳税人享受《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》或《内地和澳门特别行政区关于对所得避免双重征税和防止偷漏税的安排》时需开具居民身份证明的按此表办理。

四、申请表原件由提供证明的机关与证明复印件一并保存备查。

8a92cc4ed0774c9aa2796118ccd7fadb

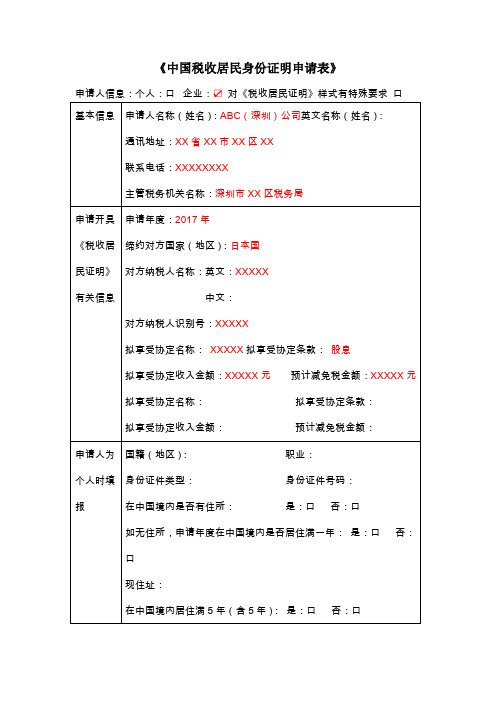

申请人信息:个人:口企业:☑对《税收居民证明》样式有特殊要求 口

基本信息

申请人名称(姓名):ABC(深圳)公司英文名称(姓名):

通讯地址:XX省XX市XX区XX

联系电话:XXXXXXXX

主管税务机关名称:深圳市XX区税务局

申请开具《税收居民证明》有关信息

申请年度:2017年

日期:XXXX年XX月XX日

身份证件类型: 身份证件号码:

在中国境内是否有住所: 是:口 否:口

如无住所,申请年度在中国境内是否居住满一年: 是:口 否:口

现住址:

在中国境内居住满5年(含5年): 是:口 否:口

合伙企业名称: 合伙企业纳税人识别号:

合伙企业所在国家(地区): 合伙企业所在地:

申请人为企业时填报

纳税人识别号:XXXXXXXXXXXX

缔约对方国家(地区):日本国

对方纳税人名称:英文:X称:XXXXX拟享受协定条款:股息

拟享受协定收入金额:XXXXX元预计减免税金额:XXXXX元

拟享受协定名称: 拟享受协定条款:

拟享受协定收入金额: 预计减免税金额:

申请人为个人时填报

国籍(地区): 职业:

注册登记地:XX省XX市XX区XX

依据实际管理机构认定的居民企业,批准文号:

实际管理机构所在地:

境内分支机构名称: 所在地:

境外分支机构名称: 所在国家(地区):

合伙企业名称: 合伙企业纳税人识别号:

合伙企业所在国家(地区): 合伙企业所在地:

声明:

我谨在此声明,以上呈报事项真实、准确、无误。

申请人或者代理人(签名或者盖章):XXXXX

中国税收居民身份证明

中国税收居民身份证明办税指南声明:本指南仅适用于企业所得税属于广东省内各国税局管辖的企业业务办理。

个人或企业所得税属于地税管辖的企业,相关办税流程请咨询主管地税部门。

【业务概述】为享受中国政府对外签署的税收协定(含与香港、澳门和台湾签署的税收安排或者协议)、航空协定税收条款、海运协定税收条款、汽车运输协定税收条款、互免国际运输收入税收协议或者换函(以下统称税收协定)待遇,企业或者个人(以下统称申请人)可以向税务机关申请开具《中国税收居民身份证明》(以下统称《税收居民证明》)。

【适用主体】依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业(包括中国居民企业的境内、外分支机构和合伙企业)。

【具体规定】1.接受申请的税务机关:(1)主管申请人企业所得税的县(含县级市、区)国家税务局(中山、东莞市的申请人应向主管其企业所得税的税务机关提起申请)。

(2)中国居民企业的境内、外分支机构提出申请的,应当通过其总机构向总机构主管税务机关提出申请。

(3)合伙企业提出申请的,应当以其中国居民合伙人作为申请人,向中国居民合伙人主管税务机关提出申请。

2.《税收居民证明》的开具年度申请人构成中国税收居民的任一公历年度。

3.一次性告知(1)申请人提交资料齐全的,主管税务机关应当按规定当场受理。

(2)申请人提交资料不齐全的,主管税务机关不予受理,并一次性告知申请人应补正内容。

(3)主管税务机关或者其上级税务机关根据申请人提交资料无法作出判断的,可以要求申请人补充提供相关资料,需要补充的内容应当一次性书面告知。

4.《税收居民证明》样式(1)规定样式主管税务机关按照《关于开具<中国税收居民身份证明>有关事项的公告》(国家税务总局公告2016年第40号,)规定的《税收居民证明》样式开具。

(2)特殊样式缔约对方税务主管当局对《税收居民证明》样式有特殊要求的,申请人应当提供书面说明以及《税收居民证明》样式,主管税务机关可以按照上述公告规定予以办理。

机构税收居民身份声明文件

机构税收居民身份声明文件(总2页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除附件2机构税收居民身份声明文件(样表)机构名称:一、机构类别:□ 1.消极非金融机构(如勾选此项,请同时填写控制人税收居民身份声明文件)□ 2.其他非金融机构二、机构税收居民身份:□ 1.仅为中国税收居民(如勾选此项,请直接填写第五项内容)□ 2.仅为非居民□ 3.既是中国税收居民又是其他国家(地区)税收居民三、机构基本信息1.机构名称(英文):2.机构地址(英文或拼音):(国家)(省)(市)3.机构地址(中文):(国家)(省)(市)(境外地址可不填此项)四、税收居民国(地区)及纳税人识别号:1.2.(如有)3.(如有)如果不能提供居民国(地区)纳税人识别号,请选择原因:□居民国(地区)不发放纳税人识别号□账户持有人未能取得纳税人识别号,如选此项,请解释具体原因:五、本人确认上述信息的真实、准确和完整,且当这些信息发生变更时,将在30日内通知贵机构,否则本人承担由此造成的不利后果。

签名:日期:(签名人身份须为机构授权人)说明:1.本表所称中国税收居民是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业和其他组织。

2.本表所称非居民是指中国税收居民以外的企业(包括其他组织),但不包括政府机构、国际组织、中央银行、金融机构或者在证券市场上市交易的公司及其关联机构。

前述证券市场是指被所在地政府认可和监管的证券市场。

其他国家(地区)税收居民身份认定规则及纳税人识别号相关信息请参见国家税务总局网站()。

3.金融机构包括存款机构、托管机构、投资机构、特定的保险机构及其分支机构。

(1)存款机构指在日常经营活动中吸收存款的机构;(2)托管机构是指近三个会计年度总收入的20%以上来源于为客户持有金融资产的机构,机构成立不满三年的,按机构存续期间计算;(3)投资机构是指符合以下条件之一的机构:A.近三个会计年度总收入的50%以上收入来源于为客户投资、运作金融资产的机构,机构成立不满三年的,按机构存续期间计算;B.近三个会计年度总收入的50%以上收入来源于投资、再投资或者买卖金融资产,且由存款机构、托管机构、特定保险机构或者A项所述投资机构进行管理并作出投资决策的机构,机构成立不满三年的,按机构存续期间计算;C.证券投资基金、私募投资基金等以投资、再投资或者买卖金融资产为目的而设立的投资实体。