2019年山西房地产市场研究报告

房地产市场现状研究

房地产市场现状研究一、市场规模近年来,我国房地产市场市场规模不断扩大。

根据相关数据显示,2019年,全国商品房销售面积达到了14.3亿平方米,销售额达到了15.4万亿元,分别同比增长了1.5%和8.7%。

尽管增速有所放缓,但市场规模仍然庞大。

二、市场结构当前,我国房地产市场结构逐渐优化。

在政策调控下,住宅市场供需平衡,价格上涨幅度得到有效控制。

同时,商业地产市场和租赁市场也在逐步发展,为不同需求的购房者提供了更多选择。

长租公寓、共有产权房等新型住房形式的出现,也为市场注入了新的活力。

三、区域差异我国房地产市场的区域差异依然明显。

一线城市和部分热点二线城市的房价较高,需求旺盛,市场较为稳定;而部分三四线城市和农村地区,则存在房源过剩、房价下跌的现象。

随着户籍制度的改革和城市化进程的推进,未来房地产市场区域差异有望逐渐缩小。

四、政策环境近年来,政府对房地产市场的调控力度不断加大。

一方面,通过限购、限贷、限价等手段,抑制投机炒房行为,维护市场秩序;另一方面,加大住房保障力度,推进共有产权房、长租公寓等保障性住房建设,满足多层次住房需求。

在此背景下,房地产市场逐渐趋于理性。

五、市场竞争随着房地产市场的不断发展,竞争日益加剧。

各大开发商纷纷加大研发投入,提升产品品质和服务水平,以满足消费者日益多样化的需求。

一些大型开发商通过并购、合作等方式,扩大市场份额,提高市场竞争力。

在这种竞争环境下,房地产市场有望实现更高水平的发展。

六、市场风险虽然我国房地产市场整体稳定,但仍存在一定风险。

一方面,部分城市房价上涨过快,可能导致泡沫风险;另一方面,房地产企业债务风险也需要关注。

随着金融市场的波动,房地产市场可能受到一定程度的影响。

因此,加强对房地产市场风险的监测和预警,至关重要。

一、市场规模近年来,我国房地产市场市场规模不断扩大。

根据相关数据显示,2019年,全国商品房销售面积达到了14.3亿平方米,销售额达到了15.4万亿元,分别同比增长了1.5%和8.7%。

大同市房地产市场调研报告

8、大同的发展与规划

►2009年大同市进行古城区

改造,旨在恢复古城墙貌, 同时古城区对古城区内住宅 进行拆迁,使大同房地产市 场上对高品质新房有一定刚 性需求。

►东部御东新区是大同今后

大同市现有规划主要向东面发展,东进西融城市东移。 坚持新城建设和旧城改造并重的方针,搞好大同御东新 区建设,搞好市区道路和两大出口建设。 抓紧大同机场的建设。

3、在售项目情况分析

重点项目户型面积

项目

东方名城 太阳城 国际丽都二期御滨园 凯德世家 桐城中央 紫润芳庭 水泉湾· 龙园 日月城 上第LOHAS

主力户型面积㎡ 140-180 95-245 90-150 91-224 137-226 80-150、150-250 160-170 70-90 60-150

历史文化名称是大同标志性 城市品牌。

大同市正在大力开发旅游业, 打造大同市极具竞争力的产 业品牌。

大同之我见

4、资源

矿产与能源的优势支撑着大同,并确定了 大同在华北地区的重要位置。煤炭工业对 大同市经济增长的贡献举足轻重,但煤炭 生产中存在的问题也非常突出,经济发展 的代价很大,经济增长方式亟待转变。大 同已经向集约发展、内涵发展、绿色发展、 综合高效发展、和谐文明发展的新路子迈 进,从而实现从煤炭资源大市向煤炭工业 大市的转变。从“开采――输出”的模式, 转化为“开采――加工”的模式。依托能

源工业优势 ,建设新的加工工业。

大同是北方重镇,华北重镇, 经济重镇,能源重镇 。

大同之我见

5、大同人口及经济

大同市人口数据

2012年人口总数: 333.97万人 比上年增加: 1.88万人

地区分布比例

城区

南郊区 阳高县 广灵县 浑源县 大同县 其中: 城镇户口 另有外地人口 50% 约50万 农业户口 15% 50%

太原市房地产市场分析报告

太原市房地产市场分析报告内容摘要本研究报告在分析全国房地产市场的总体态势的基础上,进一步分析了山西太原市房地产市场在 2003 年和 2004 上半年的运行情况,并对存在的问题和原因进行了深层探究,初步预测了山西政府对房地产市场的调控政策,认为太原市房地产市场在 2004 年下半年和 2005 年太原市房地产市场没有引起房价暴涨或暴跌的因素,房价总体稳中有升,但涨幅趋缓。

同时房地产市场的竞争将进一步加剧,品牌竞争和资本竞争将主导太原房地产市场。

一、中国房地产市场的总体态势 2002 年快速增长,供求两旺,形势大好,问题不少。

2003 年调控,规范,搞活;问题与发展同时存在。

2004 年政策年,稳中有升。

2005 年重新洗牌,品牌竞争、资本竞争。

注以上均有具体分析资料。

二、山西省房地产市场运行情况分析一 2003 年山西房地产市场基本情况 2003 年山西房地产市场的总体运行情况房地产开发投资高速增长;一级商品房市场需求增幅大于供给增幅;商品房价格继续增长;新建商品房购买对象以个人为主;商品住宅空置面积逐步消化;土地开发投资强劲扩张。

二2004 上半年山西房地产市场分析 1、供给分析然而,在供应结构中却有局部失衡现象,表现为一是高价位、高档住房在市场供应中所占比例较高,而中低价位,普通商品房与经济适用房比例偏小,但市场需求总量却较高;二是大户型、大面积住房面积供应总量较大,而中、小户型和中、小面积住房供应不足,但需求量很大。

据市场调查显示,目前根据太原市一般购房者的经济实力,可购买的住宅面积为 70 平方米,而市场主力房型为 100 至120 平方米。

2、销售分析从购房者组成来看,外地居民购买商品房占18%、本地农村人口购房占 17%、本地居民占 65%。

同时,由于高层、大户型房屋供应量过大,土地价格较高导致房价居高不下等原因,形成了一定数量的商品房空置。

目前,全市商品房空置面积 1547 万平方米,空置一年以上含一年面积为 746 万平方米,其中住宅空置 361 万平方米,办公楼空置3700 平方米,商业营业用房空置 333 万平方米,其它用房空置 1500 平方米。

山西房地产市场分析

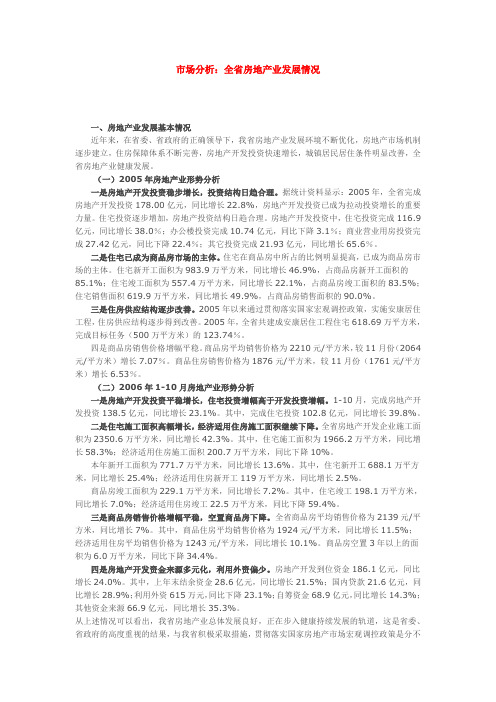

市场分析:全省房地产业发展情况一、房地产业发展基本情况近年来,在省委、省政府的正确领导下,我省房地产业发展环境不断优化,房地产市场机制逐步建立,住房保障体系不断完善,房地产开发投资快速增长,城镇居民居住条件明显改善,全省房地产业健康发展。

(一)2005年房地产业形势分析一是房地产开发投资稳步增长,投资结构日趋合理。

据统计资料显示:2005年,全省完成房地产开发投资178.00亿元,同比增长22.8%,房地产开发投资已成为拉动投资增长的重要力量。

住宅投资逐步增加,房地产投资结构日趋合理。

房地产开发投资中,住宅投资完成116.9亿元,同比增长38.0%;办公楼投资完成10.74亿元,同比下降3.1%;商业营业用房投资完成27.42亿元,同比下降22.4%;其它投资完成21.93亿元,同比增长65.6%。

二是住宅已成为商品房市场的主体。

住宅在商品房中所占的比例明显提高,已成为商品房市场的主体。

住宅新开工面积为983.9万平方米,同比增长46.9%,占商品房新开工面积的85.1%;住宅竣工面积为557.4万平方米,同比增长22.1%,占商品房竣工面积的83.5%;住宅销售面积619.9万平方米,同比增长49.9%,占商品房销售面积的90.0%。

三是住房供应结构逐步改善。

2005年以来通过贯彻落实国家宏观调控政策,实施安康居住工程,住房供应结构逐步得到改善。

2005年,全省共建成安康居住工程住宅618.69万平方米,完成目标任务(500万平方米)的123.74%。

四是商品房销售价格增幅平稳。

商品房平均销售价格为2210元/平方米,较11月份(2064元/平方米)增长7.07%。

商品住房销售价格为1876元/平方米,较11月份(1761元/平方米)增长6.53%。

(二)2006年1-10月房地产业形势分析一是房地产开发投资平稳增长,住宅投资增幅高于开发投资增幅。

1-10月,完成房地产开发投资138.5亿元,同比增长23.1%。

2019年住建局房地产开发市场运行情况汇报材料

20XX年住建局房地产开发市场运行情况汇报材料近年来,在县委县政府的正确领导下,我县房地产业稳定健康发展,特别是以商品住房为主的房地产市场得到了较快的发展,对培育新的经济增长点和提高群众生活水平起到了重要作用。

通过近阶段对房地产业发展情况的调研来看,我县房地产业起步较晚,在开发建设和管理方面均存在着一些问题。

下面就相关情况汇报如下。

一、我县房地产开发建设现状(一)18年以来房地产楼盘开发及销售情况1、开发楼盘数量及建筑面积18年我县开发楼盘5处,建设住宅楼28栋,建筑面积达21.34万平方米;18年我县新开发楼盘4处,新建住宅楼31栋,建筑面积达19.62万平方米;18年至今,新建住宅楼16栋,建筑面积达12万平方米(其中商业6万平方米)。

2、销售数量、存储量及销售价格18年至今,我县共开发商品房4274套,其中售出2867套,存储量为1407套,未售房屋大部分都是2014下半年至今开发的商品房。

目前,我县多层砖混结构住宅建筑成本价格在1000-1100元/平方米,高层框架结构住宅建筑成本价格在1300-1400元/平方米,其中不包括土地出让及相关规费成本。

商品房平均销售价格18年为3800—4000元/平方米;18年为4000—4200元/平方米;18年为4200—4500元/平方米。

3、与上年同期对比及产生原因18年全年销售房屋696套,18年全年销售房屋1394套,18年至今销售房屋777套(其中银湖天街门市楼占516套);18年较18年同比增长100%,18年较18年预计销售量将走低。

造成这种情况的原因是:一方面,目前我县房地产价格过高,人们的购买力有限。

另一方面,国家调控政策出台,人们持观望态度,我县房地产开发进入了一个低温慢热状态,开发建设的规模、进度、销售量与同期相比都下降了不少,房地产市场暂时陷入了一个低迷状态。

(二)18年以来我县棚户区改造情况1、目前棚户区改造谋划及现状截止目前,正在实施的棚户区改造项目5个,分别为原亨泰粮油购销公司北侧旧平房区、原县医院东侧旧平房区、百度小区北侧旧平房区、馨园居小区北侧旧平房区和原体育局北侧旧平房区。

房地产:销售金额较2019年增长49.6%,土地成交表现平淡

所属行业 房地产发布时间2021年03月15日销售金额较2019年增长49.6%,土地成交表现平淡核心观点:2021年1-2月全国商品房销售面积1.7亿平米,较2019年同期增长23.1%。

商品房销售金额为1.9万亿,较2019年1-2月增长49.6%。

即使2020年下半年开始,有较多的城市调控政策加码,但是上一轮调控至2021年,已经经过了多年的消化,也积累了新的购房需求,因此本轮打补丁式的调控政策对于需求端的抑制作用有限,需求端的支撑力量仍然较强,使得商品房成交面积和金额较2019年大幅增长。

1-2月土地购置面积合计1453万平米,土地成交价款为503亿元。

与2019年同期对比,土地购置面积和成交价款实际上呈下降趋势。

这可能是多种调控政策共同作用的结果。

需求端以及资金端调控收紧或提高了房企的融资难度,或是降低了开发商关于需求、关于盈利以及关于规模增长的预期,导致房企投资更为谨慎,土地投资规模下降。

1-2月房屋新开工面积为1.7亿平米,与2019年同期相比下降9.4%。

施工面积与竣工面积较2020年以及2019年都呈增长趋势。

其中施工面积为77.1亿平米,竣工面积为1.4亿平米。

土地投资积极性下降也使得新开工面积下降。

同时,在融资收紧的情况下,倒逼房企提升经营杠杆效率,例如加快周转。

这促使施工速度加快,施工面积以及竣工面积扩大。

1-2月房地产开发企业到位资金 3.1万亿元,同比增长51.2%,与2019年同期相比增长24.7%。

在到位资金的构成中,由于2021年疫情影响减弱,因此企业经营资金,如定金及预收款以及个人按揭贷款大幅走高,拉动了房地产开发企业到位资金高速增长。

相关研究:《2020年11月房地产行业月报:房企销售端积极发力,加快资金回笼,预计年底土地成交量上行(第20期)》《2020年11月中国典型房企销售业绩TOP200》 《月读数据(第38期):累计销售面积恢复至2019年同期,10月土地购置面积同比下降5.6%(2020年1-10月)》联系人:报告撰写: 亿翰智库 于小雨、王玲、李慧慧(Lihh648687853微信号) 报告审核: 全联房地产商会 秦晶、李晨曦 官方网站:一、需求依然强劲,前两月成交面积较2019年增长23.1%2021年1-2月全国商品房销售面积1.7亿平米,同比增长104.9%,较2019年同期增长23.1%。

房产涨跌数据分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展,房地产市场一直备受关注。

本报告通过对近五年全国及各大城市房产市场的涨跌数据进行分析,旨在揭示房地产市场的发展趋势,为投资者、购房者及政府部门提供决策参考。

二、数据来源与处理本报告所使用的数据来源于国家统计局、各城市统计局以及各大房地产研究机构发布的官方数据。

在数据整理过程中,我们对原始数据进行清洗、筛选和整理,确保数据的准确性和可靠性。

三、全国房地产市场涨跌分析1. 整体趋势近五年来,全国房地产市场整体呈现波动上升的趋势。

从2016年开始,全国房价进入快速上涨阶段,到2021年,全国平均房价较2016年上涨约30%。

2. 城市分类(1)一线城市:一线城市房价波动较大,但整体呈上升趋势。

其中,北京、上海、广州、深圳等城市房价持续上涨,但涨幅逐渐放缓。

(2)二线城市:二线城市房价增长较快,成为推动全国房价上涨的主要力量。

其中,成都、杭州、南京等城市房价涨幅明显。

(3)三线城市:三线城市房价涨幅相对较小,但部分城市如洛阳、包头等出现较快增长。

3. 区域差异(1)东部地区:东部地区房价整体较高,且涨幅较大。

其中,长三角、珠三角地区房价涨幅明显。

(2)中部地区:中部地区房价涨幅相对较小,但部分城市如郑州、武汉等房价增长较快。

(3)西部地区:西部地区房价整体较低,但部分城市如重庆、西安等房价增长较快。

四、城市房地产市场涨跌分析1. 北京近年来,北京市房地产市场波动较大。

2016年至2017年,北京市房价持续上涨,但2018年开始,受政策调控影响,房价逐渐趋于稳定。

2. 上海上海市房地产市场整体呈上升趋势,但涨幅逐渐放缓。

2016年至2018年,上海市房价涨幅明显,但2019年以来,涨幅有所收窄。

3. 广州广州市房地产市场整体呈上升趋势,但涨幅逐渐放缓。

2016年至2018年,广州市房价涨幅明显,但2019年以来,涨幅有所收窄。

4. 深圳深圳市房地产市场波动较大,但整体呈上升趋势。

房地产财务利润分析报告(3篇)

第1篇一、前言随着我国经济的持续发展,房地产市场逐渐成为国民经济的重要组成部分。

房地产企业作为市场的主要参与者,其财务状况直接关系到整个行业的健康发展。

本报告通过对某房地产企业的财务数据进行深入分析,旨在揭示其盈利能力、偿债能力、运营能力等方面的状况,为房地产企业的经营决策提供参考。

二、企业概况某房地产企业成立于2000年,主要从事房地产开发、销售和物业管理。

经过多年的发展,企业已在全国多个城市设立了分支机构,形成了较为完善的产业链。

近年来,企业销售额和市场份额逐年上升,成为行业内的知名企业。

三、财务数据概况(一)营业收入2019年,某房地产企业营业收入为500亿元,同比增长20%。

其中,房地产开发收入为450亿元,物业管理收入为50亿元。

(二)营业成本2019年,某房地产企业营业成本为300亿元,同比增长15%。

其中,土地成本为200亿元,建安成本为100亿元。

(三)净利润2019年,某房地产企业净利润为100亿元,同比增长25%。

净利润率为20%。

四、财务利润分析(一)盈利能力分析1. 盈利能力指标某房地产企业2019年盈利能力指标如下:(1)毛利率:72%(2)净利率:20%(3)净资产收益率:15%2. 盈利能力分析(1)毛利率较高:某房地产企业毛利率达到72%,说明企业在房地产开发过程中具有较高的盈利能力。

(2)净利率较高:某房地产企业净利率达到20%,说明企业在扣除各项费用后,仍能获得较高的利润。

(3)净资产收益率较高:某房地产企业净资产收益率为15%,说明企业利用自有资本的盈利能力较强。

(二)偿债能力分析1. 偿债能力指标某房地产企业2019年偿债能力指标如下:(1)资产负债率:65%(2)流动比率:1.5(3)速动比率:1.22. 偿债能力分析(1)资产负债率适中:某房地产企业资产负债率为65%,说明企业负债水平适中,具有一定的偿债能力。

(2)流动比率和速动比率较高:某房地产企业流动比率和速动比率分别为1.5和1.2,说明企业短期偿债能力较强。

2019中国房地产上市公司测评研究报告

中房网讯 5月23日,"2019中国房地产上市公司测评成果发布会"在香港举行,这是中国房地产业协会、上海易居房地产研究院中国房地产测评中心连续第12年发布中国房地产上市公司测评研究成果。

据了解,本次测评的研究对象为沪深上市房企125家,在港上市房企83家,以及海外上市公司2家,合计共210家。

中国房地产测评中心主任、易居企业集团首席执行官丁祖昱在会上发布《2019中国房地产上市公司测评研究报告》时表示,目前房地产行业的宏观数据表现很好,特别是房地产投资增速1—4月份的数字达到了接近12%,是最近两年来的一个最高点。

但如果仔细去看这个数字的构成,当中大多数的增速是由土地款的支付构成。

丁祖昱表示,土地款有一个延后性,去年整体土地的出让创造了房地产企业的新高,延后的支付使得今天房地产土地款的支付上了一个新的台阶。

另外,从销售面积、销售金额等相关数据来看,基本与去年同期增速持平,略有增长。

在丁祖昱看来,4月份的成交量实际上减缓了3月份的快速增长势头,甚至部分城市无论同是比还是环比都有所下降,这也给很多在3月末完全看多的企业泼了一盆冷水。

”我们目前没有对市场看空,但是我认为比较理性地看待这个市场是应该的。

”丁祖昱如是表示。

以下为发布实录:丁祖昱:非常高兴能够连续12年在香港发布房地产上市公司的测评成果,特别有意义的是今年房企和物业企业共同发布,一下子场地、桌数、人数大幅度地增加,我觉得这个应该早点一起办,效果可能会更好,说不定咱们早点一起办的话,物业公司上市速度还会再加快一些。

我这里先是发布房地产企业的上市公司的测评成果,过会而还有杨熙发布上市物业企业的测评成果。

每一次具体发布上市公司的测评成果之前会讲一点市场,我简单对当前可能大家比较感兴趣的市场状况做一个简单地分析,供大家参考。

应该说到5月下旬的时候我们对市场的判断现在分歧是比较大的,不像刚刚开年的时候今年年初大家毫无疑问地一致看空,到3月末的时候有很多的企业和专家觉得这个市场会迎来一次大反转,5月份的时候各种各样的意见现在交织在一起,我这里不做任何的结论,仅仅把一些数据呈现给大家,让大家更加清晰地了解市场。

房地产报告数据分析(3篇)

第1篇一、报告概述随着我国经济的快速发展,房地产市场已成为国民经济的重要组成部分。

为了更好地了解房地产市场的发展趋势和特点,本报告通过对房地产报告中的数据进行深入分析,旨在为相关企业和政府部门提供决策依据。

二、数据来源本报告所采用的数据主要来源于以下几个方面:1. 国家统计局发布的房地产市场统计数据;2. 各地房地产交易中心发布的成交数据;3. 房地产开发企业、经纪机构和金融机构提供的相关数据;4. 市场调研机构和专业研究机构发布的房地产市场报告。

三、数据分析1. 房地产市场总体规模根据国家统计局数据,2019年全国商品房销售面积达到171.06亿平方米,同比增长5.3%;销售额为15.97万亿元,同比增长9.9%。

从数据可以看出,我国房地产市场总体规模不断扩大,销售额增长速度高于销售面积增长速度。

2. 房地产价格走势从全国房价走势来看,近年来房价呈现稳步上涨的趋势。

根据国家统计局数据,2019年全国新建商品住宅销售价格同比上涨8.4%,其中一线城市上涨10.9%,二线城市上涨8.6%,三线城市上涨7.7%。

从数据可以看出,一线城市房价涨幅明显,二线城市房价增长速度较快,三线城市房价增长相对稳定。

3. 房地产供需关系从供需关系来看,我国房地产市场总体呈现供不应求的局面。

根据国家统计局数据,2019年全国商品房待售面积为5.2亿平方米,同比下降11.9%。

其中,一线城市待售面积同比下降17.4%,二线城市待售面积同比下降10.6%,三线城市待售面积同比下降8.4%。

从数据可以看出,我国房地产市场供需关系较为紧张,部分地区出现库存积压现象。

4. 房地产投资情况从房地产投资情况来看,近年来我国房地产投资保持稳定增长。

根据国家统计局数据,2019年全国房地产开发投资额为11.52万亿元,同比增长9.9%。

其中,住宅投资额为9.42万亿元,同比增长10.5%。

从数据可以看出,住宅投资在房地产投资中的占比逐年提高,成为推动房地产投资增长的主要动力。

2019年二季度房地产市场分析报告-浩腾房产·研展部37p-文档资料

2019年宁波房地产市场重点发展商研究

宁波重点发展商指标及一季度完成情况

宁波本土重点发展商年度开发情况

全国近况扫描

2019年3月 新开工面积 14595 7269 19350

2019年3月 11752 -19% 9407 29% 28145 45%

2019年3月 8960 -24% 8448 -10% 34665 23%

2019年宁波房地产市场供求关系预估 历年供求关系分析

1、2019年一季度市场新增供应量为前四年均

值的4.3倍;为上年度的6倍;

2、2019年一季度市场成交量等值前四年市场

成交量均值;为上年度的0.66倍

结合上P,在2019年市场供应量出现大幅度上扬基础上 2019年一季度,市场供应量再次出现爆发式增长,且成交出现下滑

2019年,新项目需警惕老项目抢夺 市场成交份额—— 出来抢客户的项目更多了!

2019年宁波房地产市场供求关系预估 宁波基本板块情况

江北 洪塘 板块 新三江 口 江北核 心区 老三 江口 鄞州中心 区板块 鄞南板 块 东部板 块

镇海板块 北仑板块

城西板 块

主城区板块 城郊延伸板块 卫星城板块

成交套数 海曙区 江北区 江北北区 江东区 科技园区 鄞州区 86 96 270 170 129 1983

总存量面积 有效存量面积 沉淀存量面积 3394582 1969303 1425279 100% 58% 42% 名词解释:

有效存量:2019年后开盘项目,截止当前仍有推广

沉淀存量:2019年前开盘项目,当前基本无推广

有效存量与沉淀存量各占比近半

研究发现:

•市场有效存量在总成交中占绝对比例

•近4年来有效存量整体呈波动下滑趋势 •供应量激增导致沉淀存量成交占比提高

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

图表目录

图 1:分析框架 ............................................................................................................................................................6 图 2:货币供应量.........................................................................................................................................................7 图 3:贷款利率 ............................................................................................................................................................8 图 4:贷款余额同比.....................................................................................................................................................8 图 5:房地产企业资金来源增速..................................................................................................................................9 图 6:山西省土地供应变化 .........................................................................................................................................9 图 7:山西省土地供应变化 .......................................................................................................................................10 图 8:山西省经济人口比值变化............................................................................................................................... 11 图 9:山西省城镇化率变化 ......................................................................................................................................12 图 10:山西省公路里程变化......................................................................................................................................13 图 11:山西省主要城市发展潜力 .............................................................................................................................19 图 12:山西省主要城市发展潜力 .............................................................................................................................19 图 13:山西省主要城市年均新增住房需求..............................................................................................................19 图 14:山西省主要城市年均新增住房面积..............................................................................................................20 图 15:山西省主要城市土地供应变化 .....................................................................................................................20 图 16:山西省主要城市发展潜力 .............................................................................................................................21 图 17:山西省主要城市经济人口比值 ......................................................................................................................22 图 18:山西省主要城市常住人口变化 .....................................................................................................................22 图 19:山西省主要城市小学生变化 .........................................................................................................................23 图 20:山西省主要城市科技发展 .............................................................................................................................24 图 21:山西省主要城市发展潜力 .............................................................................................................................24 图 22:山西省主要城市发展潜力 .............................................................................................................................25

2019年山西房地ቤተ መጻሕፍቲ ባይዱ市场研究报告

目录

1.研究背景和分析框架 .................................................................................................................................................5 1.1 研究背景:房地产行业告别高增长,未来地区发展差异化 .................................................................................5 1.2 分析框架:人口决定需求,需求和土地决定需求................................................................................................6 2.山西省总体房地产市场分析......................................................................................................................................6 2.1 发展现状:总体供过于求,但尚未失衡,且供需关系趋向平衡.........................................................................6 2.1.1 现状总结:短期供大于求,供给端已开始减量调整..........................................................................................6 2.1.2 短期需求与供给...................................................................................................................................................7 2.2 发展趋势:需求分化,未来山西房地产市场对于高品质住房需求潜力大.........................................................10 2.2.1 需求与供给:城市配套,科技,经济决定人口,人口决定需求..................................................................... 11 3 山西省主要城市房地产市场分析 ............................................................................................................................17 3.1 分析模型:人口决定需求,需求决定供给;指数模型助力研判长期需求.........................................................17 3.2 发展现状:地区发展差异开始显现,太原一枝独秀...........................................................................................18 3.2.1 现状总结:城市与城市之间住房供需情况差异明显,但总体供过于求 .........................................................18 3.2.2 需求与供给:短期人口趋势相似,但需求趋势大相径庭 ................................................................................18 3.3 发展趋势:城市间发展的差异化更为突出,需求的分化也将更为明显 ............................................................21 3.3.1 需求与供给:人口从小城市流向大城市...........................................................................................................22