备案登记通知书(境外旅客购物离境退税有关文书)

2023年税务师之税法一通关题库(附带答案)

2023年税务师之税法一通关题库(附带答案)单选题(共30题)1、公司职员张某因2019年底获得大额年终奖,同妻子商量后,于2020年2月进口一辆宝马轿车自用,海关核定的关税完税价格为70万元,已知关税税率为30%,消费税税率为12%,张某当月应缴纳车辆购置税的计税价格为()万元。

A.100B.103.41C.114.4D.88【答案】 B2、2018年3月,某化工生产企业以委托加工收回的已税高档化妆品为原料继续加工高档化妆品。

委托加工收回的已税高档化妆品已纳消费税分别是:期初库存的已纳消费税30万元,当期收回的已纳消费税10万元、期末库存的已纳消费税20万元。

当月销售高档化妆品取得不含税收入280万元。

该企业当月应纳消费税()万元。

(高档化妆品消费税率15%)A.12B.39C.42D.22【答案】 D3、下列各项中,不可以登记为增值税一般纳税人的是()。

A.年应税销售额300万元,会计核算健全的甲公司B.年应税销售额超过小规模纳税人标准的乙自然人C.年应税销售额500万元以上的丙船舶修理厂D.年应税销售额500万元以上的丁个体户【答案】 B4、(2014年)纳税人购买自用的应税车辆,缴纳车辆购置税的期限是购买之日起()日内。

A.10B.15C.30D.60【答案】 D5、某房地产开发公司为增值税一般纳税人。

2017年12月取得一块土地使用权共计支付土地价款5000万元、契税200万元,均已取得相关合法票据。

该公司对土地面积的80%用于开发商品房,2019年12月建造完成并销售,当月销售全部建筑面积的90%共计取得含税收入12000万元。

该公司在土地增值税清算时应确认收入()万元。

A.11306.42B.11318.31C.11339.45D.11395.60【答案】 A6、某房地产开发企业是增值税一般纳税人,拟对其开发的位于市区的一房地产项目进行土地增值税清算,该项目相关信息如下:A.219.42B.210C.132.3D.128.45【答案】 B7、(2015年真题)甲贸易公司为增值税一般纳税人, 2021年 4月以不含税价格为 15万元的玉米与乙公司不含税价格为 8万元的罐头进行交换,差价款由乙公司以银行存款支付,双方均向对方开具增值税专用发票,假定当月取得的相关票据均符合税法规定,并在当月抵扣进项税,甲贸易公司当月应缴纳增值税()万元。

申请境外旅客购物离境退税商店同意书

申请境外旅客购物离境退税商店同意书

(分支机构以总机构名义申请)

总机构为增值税汇总申报纳税人,分支机构以总机构名义开票,且以总机构名义为分支机构申请离境退税商店的,请填写以下内容:

本公司及本公司下属分支机构拟申请成为境外旅客购物离境退税商店及分店,本公司愿郑重作出以下承诺:

一、同意安装、使用离境退税管理系统,并保证系统应当具备的运行条件,能够及时、准确地向主管税务机关报送相关信息;

二、同意单独设置退税物品销售明细账,并准确核算;

三、所作承诺意思表示真实;

四、如本单位违背上述承诺,自愿接受主管税务机关依法给予的相应处理或处罚,并承担相应法律责任。

总机构

纳税人名称:识别号:

分支机构

纳税人名称:识别号:

纳税人名称:识别号:

(可根据实际情况增删分支机构行数)

承诺单位名称(盖章):

法人代表(签字):

年月日。

税务师之税法一高分通关题型题库附解析答案

2023年税务师之税法一高分通关题型题库附解析答案单选题(共60题)1、下列税收文件,属于全国人民代表大会通过的税收法律的是()。

A.《中华人民共和国环境保护税法》B.《中华人民共和国企业所得税法》C.《中华人民共和国增值税暂行条例》D.《税务部门规章制定实施办法》【答案】 B2、甲企业为卷烟生产企业,主要生产A牌卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业。

三个企业均为增值税一般纳税人,2020年7月发生以下业务:A.108.65B.99.82C.136.56D.105.82【答案】 B3、甲市化工产品生产企业为增值税一般纳税人,该企业2021年3月经董事会决议出售位于乙市的仓库一座。

A.949.46B.1522.48C.1312.46D.1504.86【答案】 C4、甲房地产开发企业为增值税一般纳税人,2020年10月销售自行开发的房地产项目,取得含税销售收入500万元,另取得延期付款利息80万元。

购买土地时向政府部门支付的土地价款总额为200万元,房地产项目可供销售建筑面积为2000平方米,当期销售房地产项目建筑面积为800平方米。

该房地产开发企业当期计税销售额为()万元。

A.500.00B.458.72C.532.11D.476.19【答案】 B5、2020年6月某增值税一般纳税人购进玉米一批用于食品加工销售,从某农业开发基地取得农产品销售发票,销售发票上注明的价款为10000元(购进的农产品暂时未被生产领用),并支付不含税运费3000元,取得货运企业开具的增值税专用发票,验收入库后,因管理不善损失1/5,则该项业务准予抵扣的进项税额为()元。

A.1304B.936C.1144D.1525【答案】 B6、某企业为环境保护税的纳税人,该企业 2018 年 4 月直接向河流排放总铅5000 千克,已知总铅污染当量值 0.025 千克,假设其所在省公布的环境保护税税额为每污染当量 4 元。

押题宝典税务师之税法一全真模拟考试试卷A卷含答案

押题宝典税务师之税法一全真模拟考试试卷A卷含答案单选题(共30题)1、关于增值税纳税人的规定,下列说法正确的是()。

A.单位租赁或承包给其他单位或个人经营的,以出租人为纳税人B.报关进口货物,以进口货物的发货人为纳税人C.资管产品运营过程中发生的增值税应税行为,以资管产品管理人为纳税人D.境外单位在境内提供应税劳务,一律以购买者为纳税人【答案】 C2、某设计公司符合进项税加计抵减的销售额比例条件。

2020年12月该公司取得不含增值税销售额300万元,发生进项税10万元,由于管理不善发生设计用具丢失,需作进项税转出1万元,则该公司当期应纳增值税()万元。

A.7B.8.1C.11.8D.16.9【答案】 B3、机构所在地位于A市的甲工业企业为增值税一般纳税人,2019年12月发生如下业务:A.45.75B.24.29C.18.97D.18.05【答案】 C4、关于环境保护税计税依据,下列说法正确的是()A.应税噪声以分贝数为计税依据B.应税水污染物以污染物排放量折合的污染当量数为计税依据C.应税固体废物按照固体废物产生量为计税依据D.应税大气污染物排放量为计税依据【答案】 B5、某生产企业为增值税一般纳税人,其生产的货物适用13%增值税税率,2020年9月该企业的有关生产经营业务如下:A.20.86B.21.25C.23.35D.23.45【答案】 C6、下列关于税法规范作用的表述中,错误的是()。

A.税法规范作用的实质是法律的基本作用在税法中的体现与引申B.税法指引作用的目的在于鼓励人们从事税法所允许的行为C.税法的规范作用不包括教育作用D.税法的规范作用是指税法调整、规范人们行为的作用【答案】 C7、某供热企业为增值税一般纳税人, 2019 年2月取得供热收入860万元,其中向居民个人收取120万元(上述收人均为不含税收入),当月外购原材料取得增值税专用发票注明税额70万元。

该企业2019年2月应缴纳增值税()万元。

境外旅客购物离境退税政策内容

《境外旅客购物离境退税政策内容(7学时)》一、政策背景为落实《国务院关于促进旅游业改革发展的若干意见》关于“研究完善境外旅客购物离境退税政策,将实施范围扩大至全国符合条件的地区”的要求,经商海关总署和国家税务总局,财政部于2015年1月16日发布了《关于实施境外旅客购物离境退税政策的公告》(以下简称《公告》)。

境外旅客购物离境退税政策,是指境外旅客在离境口岸离境时,对其在退税商店购买的退税物品退还增值税的政策,体现了增值税消费地征税原则,是国际上征收增值税国家和地区的通行做法。

该项政策的出台,进一步完善了我国的增值税出口退税制度,促进了我国增值税制度的国际接轨,必将有力促进我国入境旅游的发展,推动我国特色商品的出口。

为探索建立离境退税制度,我国自2011年1月1日起在海南开展了离境退税政策试点。

4年来试点的实践证明,在海南实施的离境退税政策和相关管理办法已经成熟,具备了在全国范围推广的条件。

此次财政部印发的《公告》,就是在海南试点政策的基础上,进行适当调整和完善后出台的。

主要内容包括:离境退税政策的定义、境外旅客申请退税的条件、退税率、应退税额计算公式、离境退税流程、退税币种、退税方式、退税代理机构、退税商店、离境退税备案制度、退税款分担机制等。

下一步,税务总局和海关总署还将分别就退税管理办法、海关监管办法等印发具体的操作文件。

与海南试点政策相比,此次将在全国符合条件的地区实施的离境退税政策,主要有三个方面的调整:一是扩大了离境口岸范围,在航空口岸的基础上,新增了水运口岸和陆地口岸。

二是扩大了退税物品范围,将海南试点时的正面列举方式调整为以负面清单方式,退税物品范围由21类物品扩大到除禁止、限制出境和增值税免税物品外的所有物品。

三是降低了起退点,由800元下调至500元。

《公告》的印发,标志着我国离境退税政策正式在全国范围内启动。

自公布之日起,财政部、海关总署和国家税务总局开始受理符合条件地区的备案,并将及时发布纳入离境退税政策范围的地区名单和实施时间。

出口退税新政策规定

出口退税新政策规定财政部年退税政策广东离境退税政策通过7月1日起将实施境外旅客购物离境退税据财政部官网消息,广东省境外旅客购物离境退税政策实施方案已被财政部、海关总署和国家税务总局审核后予以备案,将自年7月1日起正式施行。

财政部称,广东省人民政府根据《财政部关于实施境外旅客购物离境退税政策的公告》(财政部公告年第3号)、《海关总署关于境外旅客购物离境退税业务海关监管规定的公告》(海关总署公告年第25号)和《国家税务总局关于发布境外旅客购物离境退税管理办法(试行)的公告》(国家税务总局公告年第41号)有关规定,就其境外旅客购物离境退税政策实施方案向财政部、海关总署和国家税务总局申请备案,经审核,予以备案。

财政部表示,广东省自年7月1日起,按上述公告规定实施境外旅客购物离境退税政策。

2831项商品出口退税7月1日调整取消553项产品出口退税降低2268项商品出口退税率财政部宣布,从7月1日起,调整2831项商品的出口退税政策。

这些商品约占海关税则中全部商品总数的37%。

为进一步控制外贸出口的过快增长,缓解我国外贸顺差过大带来的突出矛盾,优化出口商品结构,抑制“高耗能、高污染、资源性”产品的出口,促进外贸增长方式的转变和进出口贸易的平衡,减少贸易摩擦,促进经济增长方式转变和经济社会可持续发展,经国务院批准,财政部和国家税务总局商国家发展改革委、商务部、海关总署于6月18日发布了《财政部国家税务总局关于调低部分商品出口退税率的通知》,规定自7月1日起,调整部分商品的出口退税政策。

这次政策调整主要包括3个方面:一是进一步取消了553项“高耗能、高污染、资源性”产品的出口退税,主要包括濒危动植物及其制品、盐和水泥等矿产品、肥料、染料等化工产品、金属碳化物和活性碳产品、皮革、部分木板和一次性木制品、一般普碳焊管产品、非合金铝制条杆等简单有色金属加工产品,以及分段船舶和非机动船舶;二是降低了2268项容易引起贸易摩擦的商品的出口退税率,主要包括服装、鞋帽、箱包、玩具、纸制品、植物油、塑料和橡胶及其制品、部分石料和陶瓷及其制品、部分钢铁制品、焦炉和摩托车等低附加值机电产品、家具,以及粘胶纤维;三是将10项商品的出口退税改为出口免税政策,主要包括花生果仁、油画、雕饰板、邮票和印花税票。

2024年税务师之税法一练习题(一)及答案

2024年税务师之税法一练习题(一)及答案单选题(共45题)1、(2011年)下列有关税收立法程序的说法,正确的是()。

A.通过的税收法律由全国人大常委会委员长签署委员长令予以公布B.税收法规的通过是采取表决方式进行的C.税务部门规章须经省级税务局局长办公会审议通过后予以公布D.税收规范性文件签发后,必须以公告形式公布【答案】 D2、某市甲企业(增值税一般纳税人)为自营出口的生产企业,出口货物适用“免抵退”税办法。

2019年11月和12月发生的相关业务如下:A.52B.46.02C.72.8D.64.42【答案】 C3、某从事商业零售的小规模纳税人 2019 年 4 季度零售收入 12 万元;转让一处自建的车库,收取含税转让收入 50 万元,则该纳税人当期应纳的增值税是()万元。

A.1.81B.2.38C.2.73D.2.95【答案】 B4、下列各项中,不属于土地增值税征税范围的是()。

A.因无力偿还贷款而用房产抵债B.合作建房后转让房产的C.张某过世后其儿子依法承受张某的房屋D.个人销售住房【答案】 C5、某文化馆为增值税一般纳税人,2021年6月发生如下业务:A.6.32B.6.95C.7.97D.8.60【答案】 C6、甲实木地板厂(以下简称甲厂)为增值税一般纳税人,2020年6月有关生产经营情况如下:A.66.78B.68.60C.68.59D.68.64【答案】 C7、纳税人销售货物或者应税劳务适用免税规定的,可以放弃免税,依照《增值税暂行条例》的规定缴纳增值税。

放弃免税后,()内不得再申请免税。

B.12个月C.48个月D.6个月【答案】 A8、2021 年 8 月,某工业企业(为增值税一般纳税人)转让 7 年前购入的办公用房一幢,取得含税销售额 1100万元,该办公用房购置原价为 500 万元,购入时支付相关税费 20 万元,该企业选择简易计税方法计税,则当月该企业应缴纳增值税()万元。

(国家税务总局公告2015年第41号)国家税务总局关于发布《境外旅客购物离境退税管理办法(试行)》的公告

国家税务总局关于发布《境外旅客购物离境退税管理办法(试行)》的公告国家税务总局公告2015年第41号为落实国务院关于实施境外旅客购物离境退税政策的决定,经商财政部、海关总署同意,国家税务总局制定了《境外旅客购物离境退税管理办法(试行)》,现予发布。

请各省级人民政府依财政部、海关总署、国家税务总局有关规定,开展相关准备工作,制定实施方案,报财政部、海关总署和国家税务总局备案。

国家税务总局商海关总署确定的跨部门、跨地区的互连互通的离境退税信息管理系统发布之前,各省级人民政府如果自行组织力量开发软件或利用其他省开发的软件,能满足离境退税管理需要的,可先行试点使用,待离境退税信息管理系统发布后,再进行切换。

海南省实施本办法之日起,《国家税务总局关于发布〈境外旅客购物离境退税海南试点管理办法〉的公告》(国家税务总局公告2010年第28号)废止。

特此公告。

附件:1.境外旅客购物离境退税商店备案表2.退税商店标识规范3.境外旅客购物离境退税申请单4.离境退税机构标识规范5.境外旅客购物离境退税收款回执单6.境外旅客购物离境退税结算申报表国家税务总局2015年6月2日境外旅客购物离境退税管理办法(试行)第一章总则第一条为贯彻落实国务院关于实施境外旅客购物离境退税政策的决定,根据《财政部关于实施境外旅客购物离境退税政策的公告》(财政部公告2015年第3号),制定本办法。

第二条本办法所称:境外旅客,是指在我国境内连续居住不超过183天的外国人和港澳台同胞。

有效身份证件,是指标注或能够采集境外旅客最后入境日期的护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等。

退税物品,是指由境外旅客本人在退税商店购买且符合退税条件的个人物品,但不包括下列物品:(一)《中华人民共和国禁止、限制进出境物品表》所列的禁止、限制出境物品;(二)退税商店销售的适用增值税免税政策的物品;(三)财政部、海关总署、国家税务总局规定的其他物品。

离境退税,税该怎么退

离境退税,税该怎么退20世纪80年代初,瑞典首推境外旅客购物离境退税制度,目前,世界各国都普遍采用此项优惠政策。

2011年1月1日起,我国以海南岛为试点,首次尝试境外旅客购物离境退税政策。

2014年,国务院发文《关于促进旅游业改革发展的若干意见》(国发〔2014〕31号),要求将境外旅客购物离境退税政策实施范围扩大至全国符合条件的地区。

2015年1月6日,财政部发布《关于实施境外旅客购物离境退税政策的公告》(财政部公告2015年第3号,以下简称公告),将我国境外旅客购物离境退税政策实施范围扩大至全国。

申请条件境外旅客在离境口岸离境时,要取得退税物品退还的增值税,应当同时符合以下条件:(详见十二版图一)税额计算方式与选择境外旅客购物离境退税主要包括现金退税和银行转账退税两种方式。

退税额未超过10000元的,可自行选择退税方式。

退税额超过10000元的,以银行转账方式退税。

税种与币种目前,世界各国以增值税、消费税与营业税作为离境退税的主要税种。

我国境外旅客购物离境只退增值税款,退税为人民币,由中央与实际办理退税地按现行出口退税负担机制共同负担。

税率与计算根据公告规定,境外旅客购物离境退税物品的增值税退税率为11%,应退增值税额的计算公式为:应退增值税额=退税物品销售发票金额(含增值税)×退税率。

从退税率上看,各国规定不一,平均退税率大约在3.5%~14.4%之间。

其中,乌拉圭的离境退税率最高达14.4%,韩国最低为3.5%。

退税流程第一步:购买退税物品。

境外旅客在退税商店购买退税物品后,需要申请退税的,应当向退税商店索取《境外旅客购物离境退税申请单》和销售发票。

需要注意的是,境外旅客购货时,应按要求填写退税单据,并注意姓名、购货金额、护照号码、退税金额等内容。

第二步:海关验核确认。

境外旅客在离境口岸离境时,应当主动持退税物品、《境外旅客购物离境退税申请单》、退税物品销售发票向海关申报并接受海关监管。

上海市商务委员会关于公布上海市已备案境外旅客购物离境退税商店名单的通知-

上海市商务委员会关于公布上海市已备案境外旅客购物离境退税商店名单的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------关于公布上海市已备案境外旅客购物离境退税商店名单的通知各有关单位:根据上海市国家税务局《关于发布境外旅客购物离境退税商店名单的通知》(沪国税进[2015]15号)和《关于公布境外旅客购物离境退税商店名单的通知》(沪国税函[2015]58号),现按照商圈地区公布本市第一批、第二批已备案购物退税商店名单(附件1),自即日起,已张贴《退税商店标识》(附件2)的退税商店,可以为境外旅客提供开具退税申请单的服务。

附件1:上海市第一批第二批已备案购物退税商店名单附件2:《退税商店标识》上海市商务委员会2015年12月28日附件1上海市第一批第二批已备案购物退税商店名单(截止2015年12月27日)(排列不分先后)序号商圈商店名称经营地址1外滩东方表行(中国)贸易有限公司上海外滩分公司上海市黄浦区中山东一路27号1层101、102单元(劳力士Rolex)2诺悠翩雅(上海)商贸有限公司第一分公司(LoroPiana)上海市黄浦区中山东一路32号半岛酒店1层L10室3香奈儿(中国)贸易有限公司上海黄浦分公司(Chanel)上海市黄浦区中山东一路32号半岛酒店L1A4瑞表企业管理(上海)有限公司中山东一路分公司上海市黄浦区中山东一路32号半岛酒店L1S(宝玑Breguet)5吉明天商业(上海)有限公司(百达翡丽PatekPhilippe)上海市黄浦区中山东一路33号外滩源2号楼6 上海兆妩品牌管理有限公司第四分公司(Woo)上海市黄浦区河南中路88号威斯汀大饭店1层3单元7南京东路上海斯沃琪艺术中心有限公司(Swatch)上海市黄浦区南京东路23号8上海新南东项目管理有限公司(新世界大丸百货商店)上海市黄浦区南京东路228号(NewWorldDaimaru)9上海三联(集团)有限公司冠龙照相器材公司上海市黄浦区南京东路340号-372号1楼甲(冠龙照相器材总店)10上海三联(集团)有限公司亨达利钟表公司上海市黄浦区南京东路340号-372号1楼丙(亨达利钟表总店)11瑞表企业管理(上海)有限公司南京东路分公司上海市黄浦区南京东路353号悦荟广场1层108室、2层205、206室(斯沃琪Swatch)12上海置地广场商厦有限公司上海市黄浦区南京东路409号-459号13上海老凤祥银楼有限公司(总店)(LaoFengXiang)上海市黄浦区南京东路432号14上海福龙周大福珠宝有限公司南京东路店上海市黄浦区南京东路438号(ChowTaiFook)15上海老庙黄金市南银楼有限公司上海市黄浦区南京东路462号16上海老凤翔首饰银楼有限公司老凤翔嘉龙银楼分号(名品楼)(LaoFengXiang)上海市黄浦区南京东路518号1层17波丝可商业(上海)有限公司(Bershka)上海市黄浦区南京东路558号1楼18上海丝绸商厦有限公司(SilkKing)上海市黄浦区南京东路588号19飒拉服饰(上海)有限公司(Zara)上海市黄浦区南京东路592-600号20上海第一医药股份有限公司上海市第一医药商店上海市黄浦区南京东路616号21永安百货有限公司上海市黄浦区南京东路635号22上海百联百货经营有限公司上海时装商厦上海市黄浦区南京东路660-690号23上海三联(集团)有限公司茂昌眼镜公司(茂昌眼镜总店)上海市黄浦区南京东路762号24上海百联百货经营有限公司东方商厦南东店上海市黄浦区南京东路800号25丝芙兰(上海)化妆品销售有限公司南京东路分公司(Sephora)上海市黄浦区南京东路829号百联世贸国际广场1层T103号商铺26上海百联百货经营有限公司上海市第一百货商店上海市黄浦区南京东路830号27香奈儿(中国)贸易有限公司上海黄浦第二分公司(Chanel)上海市黄浦区西藏中路268号来福士广场01-05室28南京西路上海新世界股份有限公司(新世界城)上海市黄浦区南京西路2号29马莎商业(上海)有限公司上海市静安区南京西路863号(马莎百货总店Marks&Spencer)30丝芙兰向阳(上海)化妆品有限公司(Sephora)上海市静安区南京西路993号1-2层31上海三联(集团)有限公司亨达利钟表南西店上海市静安区南京西路1010号甲32上海三联(集团)有限公司茂昌眼镜南西店上海市静安区南京西路1010号乙33上海中安商业发展有限公司(中安名品长廊)上海市静安区南京西路1123号34上海景德镇艺术瓷器有限公司(景德镇瓷器商店)上海市静安区南京西路1185号35历峰贸易(上海)有限公司静安第一分公司(卡地亚Cartier)上海市静安区南京西路1266号恒隆广场133室36历峰贸易(上海)有限公司静安第五分公司(伯爵Piaget)上海市静安区南京西路1266号恒隆广场102B 室37历峰贸易(上海)有限公司静安第九分公司上海市静安区南京西路1266号恒隆广场B102室(沛纳海Panerai)38伯尔鲁帝(上海)商贸有限公司静安分公司(Berluti)上海市静安区南京西路1266号恒隆广场2层203A 室39思琳商贸(上海)有限公司恒隆广场分公司(Celine)上海市静安区南京西路1266号恒隆广场1层110、209铺位40载思(上海)商贸有限公司第一分公司(Joyce)上海市静安区南京西路1266号恒隆广场2层225室41爱马仕(上海)商贸有限公司静安一分公司(Hermes)上海市静安区南京西路1266号恒隆广场131、132室42托德斯(上海)商贸有限公司恒隆门店(Tod`s)上海市静安区南京西路1266号恒隆广场111、210铺位43 宝格丽商业(上海)有限公司上海第一分公司(Bvlgari)上海市静安区南京西路1266号恒隆广场106号44蒂芙尼(上海)商业有限公司(Tiffany)上海市静安区南京西路1266号恒隆广场105室45盟可睐(上海)商贸有限公司第一分公司(Moncler)上海市静安区南京西路1266号恒隆广场地下1层B123室46纪梵希(上海)商贸有限公司静安分公司(Givenchy)上海市静安区南京西路1266号恒隆广场103号铺位47香奈儿(中国)贸易有限公司上海静安分公司(Chanel)上海市静安区南京西路1266号恒隆广场113-116、212铺位48静安寺芮欧百货(上海)有限公司(Reel)上海市静安区南京西路1601号49上海友谊百货有限公司古玩商店(友谊古玩静安寺店)上海市静安区华山路9号50上海赫基珂思珂摩商贸有限公司第一分公司上海市静安区南京西路1717号会德丰广场北院1-3层51上海雷允上药业西区有限公司雷允上药城分公司上海市静安区华山路2号52淮海中路连卡佛百货商贸(上海)有限公司(LaneCrawford)上海市黄浦区淮海中路99号53爱马仕(上海)贸易有限公司(Hermes)上海市黄浦区淮海中路211、213、215、227号12幢54上海历峰双墅商贸有限公司卢湾第一分公司上海市黄浦区淮海中路283号香港广场商场南座1-2楼(卡地亚Cartier)55蒂芙尼(上海)商业有限公司第一分公司(Tiffany)上海市黄浦区淮海中路283号香港广场商场南座SL1-05/06及SL2-06室56上海新视艺贸易有限公司(K11购物中心)上海市黄浦区淮海中路300号57上海太平洋百货有限公司淮海分公司(太平洋百货淮海店)上海市黄浦区淮海中路333号58上海丽凰轩实业发展有限公司(珂图美创时尚中心)上海市黄浦区淮海中路566号59上海天宝龙凤金银珠宝有限公司(天宝龙凤珠宝总店)上海市黄浦区淮海中路581号-591号60上海老凤祥淮海银楼有限公司(LaoFengXiang)上海市黄浦区淮海中路609号61上海历峰双墅商贸有限公司江诗丹顿旗舰店上海市黄浦区淮海中路796号1号楼东楼(VacheronConstantin)62上海历峰双墅商贸有限公司登喜路旗舰店(Dunhill)上海市黄浦区淮海中路796号东楼63上海历峰双墅商贸有限公司黄浦第六分公司上海市黄浦区淮海中路868-870号(上海滩ShanghaiTang)64 花园饭店(上海)上海市黄浦区茂名南路58号65上海九海百盛广场有限公司(百盛百货淮海店)上海市黄浦区淮海中路918号66新世界百货集团上海汇美百货有限公司上海市黄浦区淮海中路939-949号(巴黎春天百货淮海店)67上海三联(集团)有限公司茂昌眼镜淮海店上海市徐汇区淮海中路988号1楼68万宝龙商业(中国)有限公司上海淮海中路店(MontBlanc)上海市徐汇区淮海中路999号环茂广场1层148室69亚历山大麦昆(上海)贸易有限公司淮海中路店上海市徐汇区淮海中路999号环茂广场1层125室(AlexanderMcqueen)70载思(上海)商贸有限公司第五分公司(Joyce)上海市徐汇区淮海中路999号环茂广场2层216、235室71宝格丽商业(上海)有限公司第五分公司(Bvlgari)上海市徐汇区淮海中路999号环茂广场1层149室72 盟可睐(上海)商贸有限公司第二分公司(Moncler)上海市徐汇区淮海中路999号环茂广场1层126、127室73载思(上海)商贸有限公司第四分公司(Joyce)上海市长宁区淮海西路570号红坊二期D栋1楼1-2单元74豫园上海豫园商城工艺品有限公司(豫园旅游商城华宝楼)上海市黄浦区方浜中路265号75上海豫园商贸发展有限公司(豫园旅游商城天裕楼)上海市黄浦区旧校场路159号76上海豫园商贸发展有限公司百货礼品商厦上海市黄浦区豫园路84号77上海老庙黄金有限公司银楼(旗舰店)上海市黄浦区福佑路288号78上海老庙黄金有限公司老庙黄金银楼上海市黄浦区九狮路18号79上海亚一金店有限公司(旗舰店)上海市黄浦区豫园新路2号80上海童涵春堂药业连锁经营有限公司老城隍庙童涵春堂国药店上海市黄浦区豫园新路20号81上海童涵春堂药业连锁经营有限公司童涵春堂国药号上海市黄浦区人民路1号82上海豫园老街商业经营管理有限公司上海市黄浦区豫园老街33号83上海筷子商店上海市黄浦区豫园老街37号84上海丽云阁笺扇镜架商店上海市黄浦区豫园老街39号85上海老凤祥银楼有限公司城隍庙分号(LaoFengXiang)上海市黄浦区福佑路239号86上海福龙周大福珠宝有限公司黄浦分店(ChowTaiFook)上海市黄浦区福佑路315号87新天地瑞表企业管理(上海)有限公司马当路分公司(宝玑Breguet)上海市黄浦区太仓路168号1-2室88上海历峰双墅商贸有限公司卢湾第三分公司上海市黄浦区太仓路181弄15号02A室(上海滩ShanghaiTang)89瑞表企业管理(上海)有限公司太仓路分公司上海市黄浦区太仓路181弄17号01B单元,1号04、05、07单元(宝珀Blancpain,雅克德罗JaquetDroz)90上海兆妩品牌管理有限公司第三分公司(Woo)上海市黄浦区马当路245号新天地时尚中心2楼L225号91 广派商业(上海)有限公司第十三分公司(I.T)上海市黄浦区兴业路123弄7号楼01、03单元92瑞表企业管理(上海)有限公司黄陂南路分公司上海市黄浦区黄陂南路333号企业天地商业中心第1A、1C 商铺(欧米茄Omega)93田子坊上海兆妩品牌管理有限公司第六分公司(Woo田子坊1号店)上海市黄浦区泰康路210弄7号院11-12室94上海守白文化艺术有限公司(ShoubaiCulture田子坊总店)上海市黄浦区泰康路210弄4-2号95上海琉璃工房琉璃艺术品有限公司泰康路分公司上海市黄浦区泰康路25号1幢101室(琉璃艺术博物馆Liuli)96徐家汇东方商厦有限公司(东方商厦徐汇店)上海市徐汇区漕溪北路8号97上海太平洋百货有限公司(太平洋百货徐汇店)上海市徐汇区衡山路932号98上海汇金百货有限公司(汇金百货徐汇店)上海市徐汇区肇嘉浜路1000号99上海汇联商厦有限公司上海市徐汇区天钥桥路40-90号100上海港汇房地产开发有限公司(港汇恒隆广场)上海市徐汇区虹桥路1号101周生生(中国)商业有限公司上海虹桥路分店上海市徐汇区虹桥路1号港汇恒隆广场B108B、B108C铺位(ChowSangSang)102蒂芙尼(上海)商业有限公司第三分公司(Tiffany)上海市徐汇区虹桥路1号港汇恒隆广场149A、B铺位103上海真丝商厦有限公司(总店SilkKing)上海市徐汇区天平路139号104上海老凤祥银楼有限公司徐家汇分号(LaoFengXiang)上海市徐汇区肇嘉浜路1000号105陆家嘴上海东方明珠广播电视塔有限公司上海市浦东新区世纪大道1号106上海历峰双墅商贸有限公司浦东第一分公司上海市浦东新区世纪大道8号国金中心L1-2商铺(卡地亚Cartier)107伯尔鲁帝(上海)商贸有限公司浦东分公司(Berluti)上海市浦东新区世纪大道8号国金中心C座L1-39及L2-45室108兰衣坊(上海)商业有限公司浦东新区分公司(Lanvin)上海市浦东新区世纪大道8号国金中心D座2层L2-20、L2-37室109路易威登(中国)商业销售有限公司上海浦东店上海市浦东新区世纪大道8号国金中心D座1楼101室、C座1楼L1-32室(LouisVuitton)110爱马仕(上海)商贸有限公司第二分公司(Hermes)上海市浦东新区世纪大道8号国金中心D座(商场裙房)1层L1-20室111宝格丽商业(上海)有限公司第三分公司(Bvlgari)上海市浦东新区世纪大道8号国金中心D座(商场裙房)1层L1-6-1室112蒂芙尼(上海)商业有限公司第二分公司(Tiffany)上海市浦东新区世纪大道8号国金中心D座(商场裙房)1层L1-28室113历峰商业有限公司上海浦东第六分公司上海市浦东新区世纪大道8号国金中心D座1层L1-31商铺(梵克雅宝VanCleef&Arpels)114历峰商业有限公司上海浦东第七分公司上海市浦东新区世纪大道8号国金中心D座1层L1-18-2室(积家Jaeger-LeCoultre)115历峰商业有限公司上海浦东第八分公司上海市浦东新区世纪大道8号国金中心D座1层L1-12-1室(万宝龙MontBlanc)116香奈儿(中国)贸易有限公司上海浦东分公司(Chanel)上海市浦东新区世纪大道8号国金中心D座1楼L1-7,8,9,10商铺117中国金茂(集团)有限公司(金茂大厦)上海市浦东新区世纪大道88号118上海兆妩品牌管理有限公司第一分公司(Woo)上海市浦东新区世纪大道100号环球金融中心2层217-2号商铺119历峰商业有限公司上海浦东第一分公司上海市浦东新区富城路33号香格里拉酒店大堂101商铺(上海滩ShanghaiTang)120上海帝泰发展有限公司(正大广场)上海市浦东新区陆家嘴西路168号121上海碧恋云贸易有限公司浦东店(芙丽芙丽FollieFollie)上海市浦东新区陆家嘴西路168号正大广场1楼GF07铺122上海完美珠宝商贸有限公司浦东第一分公司(Enzo)上海市浦东新区陆家嘴西路168号正大广场1楼GF26A 室123上海沙驰服饰有限公司浦东分公司(Satchi)上海市浦东新区陆家嘴西路168号正大广场4楼-M03室124 富思商贸(上海)有限公司浦东第一分公司(Fossil)上海市浦东新区陆家嘴西路168号正大广场1楼临1F10125周生生(中国)商业有限公司上海正大广场分店上海市浦东新区陆家嘴西路168号正大广场1楼GF26G室(ChowSangSang)126周大福珠宝金行(苏州)有限公司上海浦东正大广场店上海市浦东新区陆家嘴西路168号正大广场1楼GF26F 室(ChowTaiFook)127张杨路上海第一八佰伴有限公司(新世纪商厦)上海市浦东新区张杨路501号128 上海长宁苏宁云商销售有限公司浦东第一店上海市浦东新区浦东南路1101号129浦东机场及周边上海毅朗商业有限公司(佛罗伦萨小镇-名品奥特莱斯Outlets)上海市浦东新区卓耀路58弄1-365号130上海香雪海国际贸易有限公司集惠贸易分公司上海市浦东新区迎宾大道6000号浦东国际机场T1航站楼3楼国际出发公共区131上海香雪海国际贸易有限公司浦东国际机场第三分公司上海市浦东新区迎宾大道8000号浦东国际机场T2航站楼3楼国际出发公共区132上海淮海商业集团机场商业经营管理有限公司外交官、瑞云阁、新秀丽店上海市浦东新区迎宾大道8000号浦东国际机场T2航站楼3楼国际出发公众区40轴、40轴、35轴133上海淮海商业集团机场商业经营管理有限公司UTC、数码店上海市浦东新区迎宾大道6000号浦东国际机场T1航站楼3楼国内出发公众区134新虹桥-天山-古北上海高岛屋百货有限公司(Takashimaya)上海市长宁区虹桥路1438号135上海虹桥友谊商城有限公司上海市长宁区遵义南路6号136广派商业(上海)有限公司第十六分公司(I.T)上海市长宁区仙霞路99号尚嘉中心2层206—207单元137 青岛恒晋进出口有限公司上海伊绅缔贸易分公司上海市长宁区仙霞路99号尚嘉中心LG1层LG126、LG122单元138历峰贸易(上海)有限公司长宁第一分公司(伯爵Piaget)上海市长宁区仙霞路99号尚嘉中心1层120单元139历峰贸易(上海)有限公司长宁第二分公司上海市长宁区仙霞路99号尚嘉中心1层118-119单元(梵克雅宝VanCleef&Arpels)140历峰贸易(上海)有限公司长宁第四分公司(万国IWC)上海市长宁区仙霞路99号尚嘉中心LG1层LG131单元141万宝龙商业(中国)有限公司上海仙霞路店(MontBlanc)上海市长宁区仙霞路99号尚嘉中心1层L111单元、LG1层LG111单元142克丽丝汀迪奥商业(上海)有限公司第五分公司上海市长宁区仙霞路99号尚嘉中心1层103-104单元(ChristanDior)143路易威登(中国)商业销售有限公司上海虹桥店上海市长宁区仙霞路99号尚嘉中心1层L101及LG1层LG101单元(LouisVuitton)144诺悠翩雅(上海)商贸有限公司第二分公司(LoroPiana)上海市长宁区仙霞路99号尚嘉中心1层116单元、LG1层LG116单元145宝格丽商业(上海)有限公司第四分公司(Bvlgari)上海市长宁区仙霞路99号尚嘉中心1层112单元146 上海汇金百货虹桥有限公司(汇金百货天山店)上海市长宁区天山路900号147上海联家超市有限公司古北店(家乐福Carrefour)上海市长宁区水城南路268号148中山公园新世界百货集团上海新宁购物中心有限公司上海市长宁区长宁路823号(巴黎春天百货长宁店)149上海国美电器有限公司第一商场(国美电器中山公园店)上海市长宁区长宁路984号150上海长宁苏宁云商销售有限公司(苏宁云商中山公园店)上海市长宁区长宁路999号151上海永乐通讯设备有限公司中山公园店上海市长宁区长宁路1018号龙之梦购物中心地下1层、地下2层152 周生生(中国)商业有限公司上海龙之梦购物中心分店上海市长宁区长宁路1018号龙之梦购物中心1层1001商铺(ChowSangSang)153中环商贸区上海普陀友谊商店有限公司(友谊商店总店)上海市普陀区真光路1219号新长征中环大厦1-4楼154上海百联中环购物广场有限公司上海市普陀区真光路1288号155上海世纪联华西部商业有限公司中环路店(世纪联华中环店)上海市普陀区真光路1288号百联中环购物广场A-B1F156上海悠美家居有限公司真北路分公司(红美家居真北店)上海市普陀区真北路1108号红星美凯龙家居广场南馆地下1层GS8003展厅157五角场上海杨浦百联东方商厦有限公司(东方商厦杨浦店)上海市杨浦区四平路2500号158上海又一城购物中心有限公司上海市杨浦区淞沪路8号159上海老凤祥银楼有限公司淞沪路分号(LaoFengXiang)上海市杨浦区淞沪路111号万达商业广场C-1160迪卡侬(上海)体育用品有限公司五角场分公司(Decathlon)上海市杨浦区淞沪路234号创智天地广场地下1层01-23单元161南方商城-莘庄-七宝上海友谊百货有限公司友谊商城分公司上海市闵行区沪闵路7250号1-5楼162上海友谊南方商城有限公司上海市闵行区沪闵路7388号163上海莘庄百盛商业发展有限公司(百盛百货莘庄店)上海市闵行区都市路5001号仲盛世界商城1至3层164 上海彩姿百货有限公司(巴黎春天百货七宝店)上海市闵行区七莘路3755号165上海添宝百货有限公司(汇宝百货七宝店)上海市闵行区漕宝路3457号1-5层166赵巷上海奥特莱斯品牌直销广场有限公司上海市青浦区沪青平公路2888号(百联奥特莱斯品牌直销广场Outlets)167上海珠江创展投资有限公司(米格天地奥特莱斯Outlets)上海市青浦区嘉松中路5999弄1-346号168南桥上海百联南桥购物中心有限公司上海市奉贤区南桥镇百齐路288号、588号169上海世纪联华超市南桥有限公司(世纪联华南桥店)上海市奉贤区南桥镇百齐路288号百联南桥购物中心B1层G41-B01-1-001170其它地区上海汇丰大药房有限公司佛慈堂国药号上海市徐汇区龙华西路107号171 上海汇丰大药房有限公司枫林路店上海市徐汇区枫林路81号172上海国美电器有限公司浦建路店上海市浦东新区浦建路346号-358号173上海联家超市有限公司金桥店(家乐福Carrefour)上海市浦东新区碧云路555号174迪卡侬(上海)体育用品有限公司金桥分公司(Decathlon)上海市浦东新区蓝天路600号175上海世博百联商业有限公司(百联世博源购物中心)上海市浦东新区世博大道1368号176迪卡侬(上海)体育用品有限公司(Decathlon)上海市浦东新区银宵路393号1层及2层南侧177上海金汇商业广场有限公司上海市浦东新区华夏东路2255号178上海太平洋百货有限公司不夜城分公司(太平洋百货站前店)上海市静安区天目西路218号179上海世纪联华超市长宁有限公司(世纪联华百联西郊店)上海市长宁区仙霞西路88号百联西郊购物中心2338商铺180迪卡侬(上海)体育用品有限公司仙霞分公司(Decathlon)上海市长宁区仙霞西路88号百联西郊购物中心内181上海月星环球港商业中心有限公司上海市普陀区中山北路3300号182上海国际时尚中心园区管理有限公司(城市奥特莱斯Outlets)上海市杨浦区杨树浦路2866号附件2——结束——。

2024年税务师之税法一精选试题及答案二

2024年税务师之税法一精选试题及答案二单选题(共45题)1、2021 年 9 月,李某从某汽车 4s 店(一般纳税人)购入一辆排气量为 2.0 升的轿车自用,支付含税价款 456000 元,取得“机动车销售统一发票”;4s 店代收临时牌照费 150 元、代收保险费3000 元,4s 店对代收临时牌照费和代收保险费均提供委托方票据。

李某应缴纳车辆购置税()元。

A.40353.98B.40632.74C.40619D.40720.98【答案】 A2、下列各项中可以体现程序优于实体原则的是()。

A.关联交易价格调整B.因信赖税务机关的正式表示而少纳税款的,无须缴纳滞纳金C.先完税后争诉D.在新法实施后进入到税款征管程序的,适用新法规定【答案】 C3、甲企业为环境保护税的纳税人,该企业有一个污水排放口,2021年4月排放总铅600千克,污染当量值0.025千克,假设当地公布的环境保护税税额为每污染当量为3.6元。

甲企业当月应缴纳环境保护税()元。

A.84000B.86400C.84600D.85000【答案】 B4、(2020年真题)某网约车电商平台为增值税一般纳税人,2019 年 11 月提供网约车服务,开具增值税电子普通发票注明不含税金额 5000 万元,支付网约车司机服务费 3800 万元。

网约车服务选择简易计税办法。

该电商平台当月应缴纳增值税()万元。

A.60.00B.250.00C.150.00D.33.00【答案】 C5、病原菌侵入血流大量繁殖,并产生毒性物质引起全身严重中毒症状称为A.菌血症B.败血症C.毒血症D.脓毒血症E.菌群失调症【答案】 B6、甲企业将一台账面价值为 20 万元的进口设备运往境外修理,出境时已向海关报明,并在海关规定的期限内复运进境,复运进境时同类设备的进口成交价格为 30 万元。

该设备的境外修理费和料件费共 10 万元,发生境外运费和保险费 3 万元。

已知该设备进口关税税率为 20%。

财政部、税务总局、海关总署公告2019年第39号——关于深化增值税改革有关政策的公告

财政部、税务总局、海关总署公告2019年第39号——关于深化增值税改革有关政策的公告文章属性•【制定机关】财政部,国家税务总局,中华人民共和国海关总署•【公布日期】2019.03.20•【文号】财政部、税务总局、海关总署公告2019年第39号•【施行日期】2019.04.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】增值税正文财政部税务总局海关总署公告2019年第39号关于深化增值税改革有关政策的公告为贯彻落实党中央、国务院决策部署,推进增值税实质性减税,现将2019年增值税改革有关事项公告如下:一、增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

二、纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。

纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

三、原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

2019年6月30日前(含2019年4月1日前),纳税人出口前款所涉货物劳务、发生前款所涉跨境应税行为,适用增值税免退税办法的,购进时已按调整前税率征收增值税的,执行调整前的出口退税率,购进时已按调整后税率征收增值税的,执行调整后的出口退税率;适用增值税免抵退税办法的,执行调整前的出口退税率,在计算免抵退税时,适用税率低于出口退税率的,适用税率与出口退税率之差视为零参与免抵退税计算。

出口退税率的执行时间及出口货物劳务、发生跨境应税行为的时间,按照以下规定执行:报关出口的货物劳务(保税区及经保税区出口除外),以海关出口报关单上注明的出口日期为准;非报关出口的货物劳务、跨境应税行为,以出口发票或普通发票的开具时间为准;保税区及经保税区出口的货物,以货物离境时海关出具的出境货物备案清单上注明的出口日期为准。

2015-16年度导游年审退税答案

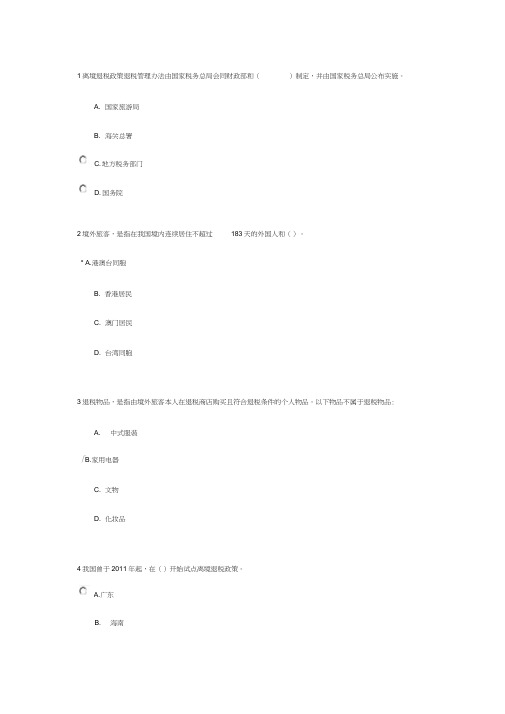

1离境退税政策退税管理办法由国家税务总局会同财政部和( A. 国家旅游局B. 海关总署2境外旅客,是指在我国境内连续居住不超过 183天的外国人和()。

* A.港澳台同胞B. 香港居民C. 澳门居民D. 台湾同胞3退税物品,是指由境外旅客本人在退税商店购买且符合退税条件的个人物品。

以下物品不属于退税物品:A. 中式服装「B.家用电器C. 文物D. 化妆品4我国曾于2011年起,在()开始试点离境退税政策。

B. 海南C. 地方税务部门D. 国务院)制定,并由国家税务总局公布实施。

A.广东C. 北京D. 深圳5离境退税政策,是指对境外游客在()购买的随身携运岀境的退税物品,按规定退税的政策。

* A.退税定点商店B. 室内商场C. 中国境内D. 机场免税店6以下商品不能享受退税的是()广A. 电冰箱B. 电视机C. 洗衣设备D. 红酒7境外旅客在离境口岸离境时,应当主动持退税物品、()、退税物品销售发票向海关申报并接受海关监管nA. 退税物品购买凭证OB. 《海关出口申报单》C. 纳税证明D. 《境外旅客购物离境退税申请单》8无论是本地购物本地离境还是本地购物异地离境, 离境退税均由设在办理境外旅客离境手续的离境口岸隔离区内的 ()统一办A. 海关退税柜台B. 退税代理机构C. 旅行社代理机构D. 税务机构9境外旅客在离境口岸离境时,对其在退税商店购买的退税物品,按(10以下城市口岸不属于境外旅客离境退税的离境口岸的是( )C. 香港D. 上海11美国游客SMITH 先生购买的以下商品,哪个不能完成离境退税手续(B. 医疗器械A.11%B.10%C.13%D.12%A.自行车)的税率退还增值税。

A.北京B.广州C. 摩托车D. 汽车模型12法国游客JAY女士于2015年3月5日购买了中式服装,并于2015年7月7日离境回国,她可以申请办理离境退税手续吗?A. 可以B. 申请后可以* C.审批后可以广D.不可以13退税额未超过()元的,可自行选择退税方式。

2024年税务师之税法一通关提分题库(考点梳理)

2024年税务师之税法一通关提分题库(考点梳理)单选题(共45题)1、根据增值税的相关规定,下列关于增值税纳税人管理的说法正确的是()。

A.自2018年5月1日起,增值税小规模纳税人标准为年应征增值税销售额100万元及以下纳税人B.年应税销售额超过小规模纳税人标准的其他个人可按一般纳税人纳税C.一般纳税人转登记为小规模纳税人后,自转登记日的当期起,按照简易计税方法计算缴纳增值税D.非企业性单位可选择按小规模纳税人纳税【答案】 D2、A企业为增值税一般纳税人,2020年3月转让4年前购置的办公楼,取得含税销售收入1600万元,该办公楼购置原价为1200万元,购置时支付相关税费150万元,A企业选择按简易计税方法计税,2020年3月A企业转让办公楼应缴纳增值税()万元。

A.76.19B.18.02C.11.90D.19.05【答案】 D3、2021 年 3 月,某贸易公司进口一批货物,成交价格为 200 万元人民币,关税税率为 14%,货物运费率为 2%,进口货物的保险费无法确认,该贸易公司应缴纳关税()万元。

A.28.04B.28.60D.28.56【答案】 C4、张某2009年9月购买一辆1.6升排量的小轿车自己使用,支付含增值税的价款175500元,另支付购置工具件和零配件价款1170元,车辆装饰费4000元以及销售公司代收保险费5000元,支付的各项价款均由销售公司开具统一发票。

张某应缴纳车辆购置税( )元。

A.7500.00B.7934.62C.9283.50D.15869.23【答案】 B5、下列关于跨境电子商务零售进口税收政策表述不正确的是()。

A.跨境电子商务零售进口商品的单次交易限值为人民币5000元B.跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税C.购买跨境电子商务零售进口商品的个人作为纳税义务人D.在限值以内进口的跨境电子商务零售进口商品,进口环节免征增值税和消费税【答案】 D6、A公司为增值税一般纳税人,主要从事汽车销售、汽车租赁等业务。

2022年-2023年税务师之税法一真题练习试卷A卷附答案

2022年-2023年税务师之税法一真题练习试卷A卷附答案单选题(共35题)1、某酒厂(增值税一般纳税人)生产粮食白酒,同时也生产啤酒。

2020年6月该厂的生产销售情况如下:A.7.1B.7.48C.7.9D.8.5【答案】 C2、下列行为中,应当征收土地增值税的是()。

A.将房屋产权赠与直系亲属的B.由双方合作建房后分房自用的C.因国家建设需要而被政府征收、收回的房地产D.以房地产作价入股投资房地产开发公司的【答案】 D3、甲公司2020年9月1日转让其位于市区的一栋办公大楼,取得不含增值税销售收入24000万元。

2011年建造该办公楼时,为取得土地使用权支付金额6000万元,发生建造成本8000万元。

转让时经政府批准的房地产评估机构评估后,确定该办公楼的重置成本价为16000万元,成新度折旧率为60%,允许扣除的有关税金及附加1356万元。

A.纳税人应在转让房地产合同签订后7日内,向房地产所在地主管税务机关办理纳税申报,并向税务机关提交相关合同等资料B.纳税人应在转让房地产合同签订后15日内,向房地产所在地主管税务机关办理纳税申报,并向税务机关提交相关合同等资料C.纳税人应在转让房地产合同签订后30日内,向房地产所在地主管税务机关办理纳税申报,并向税务机关提交相关合同等资料D.纳税人应在转让房地产合同签订后60日内,向房地产所在地主管税务机关办理纳税申报,并向税务机关提交相关合同等资料【答案】 A4、纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除。

若纳税人将2017年3月3日购买的房产在2019年12月3日转让,则计算加计扣除的年度数为()年。

A.1B.2C.3D.4【答案】 C5、某企业为增值税一般纳税人,采用一般计税方法计算增值税。

2020年6月购入一栋办公楼,取得对方开具的增值税专用发票,注明不含税金额为6000万元,则企业当年购入办公楼可以抵扣的进项税额为()万元。

2023年税务师之税法一通关试题库(有答案)

2023年税务师之税法一通关试题库(有答案)单选题(共30题)1、下列关于增值税的相关规定中,表述错误的是()。

A.纳税人现场制作食品并直接销售给消费者,按照“餐饮服务”缴纳增值税B.翻译服务和市场调查服务按照“咨询服务”缴纳增值税C.对安装运行后的机器设备提供的维护保养服务,按“其他生活服务”计税D.在运输工具舱位互换业务中,互换运输工具舱位的双方均按照“交通运输服务”缴纳增值税。

【答案】 C2、某工业企业(增值税一般纳税人)2021年3月1日转让其位于县城的一栋自建的办公楼,转让协议写明含税收入12000万元,2008年建造该办公楼时,为取得土地使用权所支付的地价款为2880万元,契税率4%,备案登记手续费4.8万元;发生建造成本4000万元,转让时经政府批准设立的房地产评估机构评估后,确定该办公楼的重置成本价为8000万元。

A.233.01B.349.51C.380.95D.571.43【答案】 D3、甲涂料生产企业为增值税一般纳税人,2019年12月生产经营情况如下:A.1.16B.30.04C.30.86D.30.96【答案】 A4、某石化生产企业为增值税一般纳税人,该企业原油生产成本为1400 元/吨,最近时期同类原油的平均不含税销售单价1650 元/吨,2020 年3 月生产经营业务如下:(题中涉及原油均为同类同质原油)A.495.54B.495.48C.527.11D.495.00【答案】 B5、下列各项中,不符合车辆购置税规定的是()。

A.我国车辆购置税的适用区域在“中华人民共和国境内”B.挖掘机、推土机、电动摩托车不属于应税车辆C.车辆购置税的征税对象包括汽车、有轨电车、汽车挂车、排气量超过150毫升的摩托车D.购买自用应税车辆仅包括购买使用国产应税车辆【答案】 D6、下列各项中,不属于环境保护税征税范围的是()。

A.直接向环境排放的大气污染物B.直接向环境排放的固体废物C.直接向环境排放的水污染物D.企业向依法设立的生活垃圾集中处理场所排放的应税污染物【答案】 D7、关于进口货物(非应税消费品)增值税计税依据的规定,下列说法正确的是()。

2022年-2023年税务师之税法一能力测试试卷A卷附答案

2022年-2023年税务师之税法一能力测试试卷A卷附答案单选题(共30题)1、对房地产开发企业进行土地增值税清算时,下列表述正确的是()。

A.房地产开发企业发生的期间费用可以据实扣除B.房地产开发企业发生的利息支出,不能提供金融机构证明的,房地产开发费用不得扣除C.房地产开发企业发生的土地闲置费用,可以扣除D.房地产开发企业发生的超过贷款期限的利息部分和加罚的利息不得扣除【答案】 D2、(2016年)下列关于税法与民法关系的说法中,错误的是()。

A.税法调整手段具有综合性,民法调整手段较单一B.税法与民法调整的都是财产关系和人身关系C.税法中经常使用的居民概念借用了民法的概念D.税法借用了民法的原则和规则【答案】 B3、某市甲企业(增值税一般纳税人)为自营出口的生产企业,出口货物适用“免抵退”税办法。

2019年11月和12月发生的相关业务如下:A.0B.0.34C.2.90D.8.74【答案】 C4、某县城一家房地产开发公司为增值税一般纳税人,2019 年发生如下业务:A.2300B.2400C.2480D.3000【答案】 C5、下列消费品中,在两个环节缴纳消费税的是()。

A.雪茄烟B.卷烟C.白酒D.超豪华游艇【答案】 B6、某筷子生产企业为增值税一般纳税人。

2019 年2月取得不含税销售额如下:销售烫花木制筷子15万元;销售竹制筷子18 万元:销售木制-次性筷子12万元。

另外没收逾期未退还的木制一次性筷子包装物押金0.23万元,该押金于2018年12月收取。

该企业当月应纳消费税()万元。

(木质一次性筷子税率5%)A.0.6099B.0.6115C.1.3598D.2.2615【答案】 A7、某软件企业为增值税一般纳税人(享受软件业税收优惠),2019年5月发生如下业务:A.15.60B.38.35C.35.90D.17.70【答案】 C8、下列主体不属于资源税纳税人的是()。

A.在中华人民共和国领域开采应税产品的自然人B.在四川省利用取水工程从水库取用地表水的单位C.从沙特阿拉伯进口石油的国有独资企业D.在中华人民共和国管辖海域开采石油的中石油公司【答案】 C9、某高尔夫球具制造企业,位于县城,为增值税一般纳税人。

国外购物国内退税操作指南

国外购物国内退税操作指南第一步:您在有TAX FREE SHOPPING 标志的商店购物后,需向店方索要有TAX FREE SHOPPING标志的专用退税支票(Global Refund Cheque)和购物收据。

第二步:您离境时应向海关同时出示所购商品、购物收据和退税支票,要求海关在退税支票上加盖海关图章(注意:没有盖章,不能办理退税!!)。

第三步:回国后,您可到我行指定网点办理消费退税。

办理时,您需提供护照原件和复印件、加盖购物国海关图章的退税支票和购物收据。

此外您需要填写“中国工商银行上海市分行个人境外消费退税申请表”相关信息,并签字确认。

根据咨询,需要先预约办理。

预约电话(021)63298358上海市黄浦区南京东路99号(四第四步:对符合退税要求的申请人,我行按其提交退税支票列示的退税金额退付美元现金,或将退税款项划入申请人指定的工行账户中。

办理地点:工行浦东国际机场候机楼网点(浦东国际机场航站楼国际出发15号门)或者南京东路支行(南京东路99号),办理现金退税。

上海市黄浦区南京东路99号(四川中路口)预约电话(021)63298358工商银行退税业务介绍:工商银行是世界著名退税机构——Global Refund(环球退税公司)在中国唯一的指定代理。

若您在境外21个国家17万家有Global Refund TAX FREE SHOPPING标志的指定商店购物消费时所支付的消费税,可凭加盖该国海关图章的退税支票、本人身份证明、护照、购物收据在有效退税期内,在我行网点办理现金退税。

目前市工行提供该项业务的指定网点地址是上海市南京东路99号和浦东国际机场航站楼国际出发15号门;提供代理退税的国家有奥地利、比利时、丹麦、芬兰、法国、德国、英国、希腊、荷兰、冰岛、爱尔兰、意大利、卢森堡、挪威、葡萄牙、西班牙、瑞典、瑞士、新加坡、阿根廷、捷克等。

为保证正常办理业务,工商银行业务专家提醒客户在申请退税时注意以下几点:1、向银行提供有效证件正本(身份证或护照)和有GLOBAL REFUND标志的有效退税单据(包括退税支票和购物收据);2、在所提供的退税支票上须盖有离境国有效的海关图章;3、退税银行原则上以美元形式给付或转存。

进出口税收基础习题(十八)

进出口税收基础习题(十八)一、单选题共 20 题1 .复审岗由进出口税收管理部门负责人,税源管理部门负责人,或者没有()权税务机关分管进出口税收管理工作的局领导担任。

A、复审B、核准C、审核D、调查评估标准答案:B解析:依据《国家税务总局关于下发<全国税务机关出口退(免)税管理工作规范(2.0版)>的通知》(税总发〔2018〕48号)文件要求,第六十条复审岗由进出口税收管理部门负责人,税源管理部门负责人,或者没有核准权税务机关分管进出口税收管理工作的局领导担任,岗位职责:。

2 .出口企业出口货物必须同时具备的条件不包括以下()A、已向海关报关B、已收取货款C、已实际离境D、销售给境外单位或个人标准答案:B解析:暂无3 .作为申报境外旅客离境退税结算的依据。

退税代理机构可以不将()资料装订成册,留存备查:A、境外旅客的有效身份证件复印件B、《境外旅客购物离境退税结算申报表》C、经海关验核签章的《离境退税申请单》D、经境外旅客签字确认的《境外旅客购物离境退税收款回执单》标准答案:A解析:依据《国家税务总局关于发布<境外旅客购物离境退税管理办法(试行)>的公告》(国家税务总局公告2015 年第41 号)文件要求,第二十四条退税代理机构办理退税应于每月15 日前,通过离境退税管理系统将上月为境外旅客办理离境退税金额生成《境外旅客购物离境退税结算申报表》(附件6),报送主管国税机关,作为申报境外旅客离境退税结算的依据。

同时将以下资料装订成册,留存备查:(一)《境外旅客购物离境退税结算申报表》;(二)经海关验核签章的《离境退税申请单》;(三)经境外旅客签字确认的《境外旅客购物离境退税收款回执单》。

4 .出口企业代理其他企业出口后,除另有规定者外,须在自货物报关出口之日起()天内凭出口货物报关单(出口退税专用)、代理出口协议,向主管税务机关申请开具《代理出口货物证明》,并及时转给委托出口企业。