流动资金需求测算表

流动资金测算表

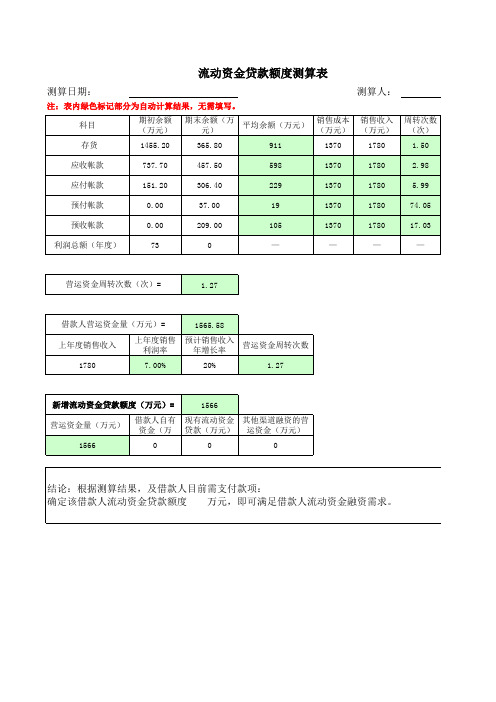

测算日期:

注:表内绿色标记部分为自动计算结果,无需填写。 科目 存货 应收帐款 应付帐款 预付帐款 预收帐款 利润总额(年度) 期初余额 (万元) 1455.20 737.70 151.20 0.00 0.00 73 期末余额(万 销售成本 平均余额(万元) 元) (万元) 365.80 457.50 306.40 37.00 209.00 0 911 598 229 19 105 — 1370 1370 1370 1370 1370 — 销售收入 (万元) 1780 1780 1780 1780 1780 — 周转次数 (次) 1.50 2.98 5.99 74.05 17.03 —测算人:来自营运资金周转次数(次)=

1.27

借款人营运资金量(万元)= 上年度销售收入 1780

1565.58

上年度销售 预计销售收入 营运资金周转次数 利润率 年增长率 7.00% 20% 1.27

新增流动资金贷款额度(万元)= 营运资金量(万元) 1566

1566

借款人自有 现有流动资金 其他渠道融资的营 资金(万 贷款(万元) 运资金(万元) 0 0 0

结论:根据测算结果,及借款人目前需支付款项: 确定该借款人流动资金贷款额度 万元,即可满足借款人流动资金融资需求。

,可

周转天数 (天) 239.26 120.86 60.12 4.86 21.13 —

,可

。

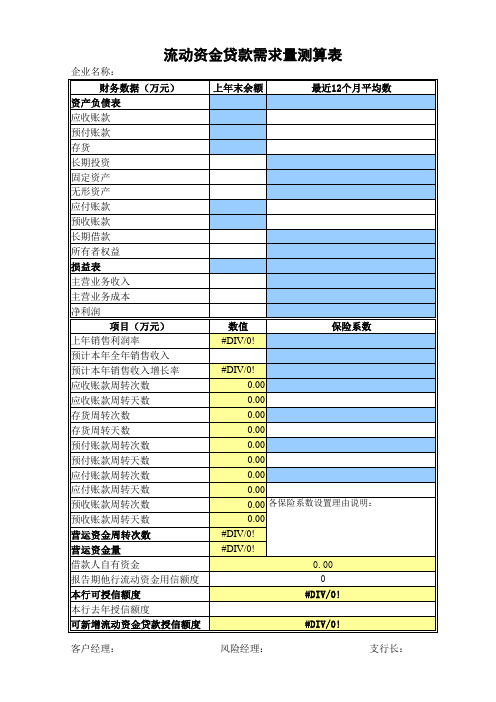

流动资金贷款需求量测算表

#DIV/0! 支行务数据(万元) 资产负债表 应收账款 预付账款 存货 长期投资 固定资产 无形资产 应付账款 预收账款 长期借款 所有者权益 损益表 主营业务收入 主营业务成本 净利润 项目(万元) 项目(万元) 上年销售利润率 预计本年全年销售收入 预计本年销售收入增长率 应收账款周转次数 应收账款周转天数 存货周转次数 存货周转天数 预付账款周转次数 预付账款周转天数 应付账款周转次数 应付账款周转天数 预收账款周转次数 预收账款周转天数 营运资金周转次数 营运资金量 借款人自有资金 报告期他行流动资金用信额度 本行可授信额度 本行去年授信额度 可新增流动资金贷款授信额度 客户经理: 风险经理: #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 各保险系数设置理由说明: 0.00 #DIV/0! #DIV/0! 0.00 0 #DIV/0! 数值 #DIV/0! 保险系数 上年末余额 最近12个月平均数 最近12个月平均数 12

流动资金贷款需求量测算参考表

流动资金贷款需求量测算参考表

注:1、营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数—应付账款周转天数+预付账款周转天数—预收账款周转天数)

2、周转天数=360/周转次数

3、应收账款周转次数=销售收入/平均应收账款余额

预收账款周转次数=销售收入/平均预收账款余额

存货周转次数=销售成本/平均存货余额

预付账款周转次数=销售成本/平均预付账款余额

单位名称:测算日期:。

流动资金测算(填表说明)

自动计算 自动计算 报表数 报表数

#DIV/0! 自动计算 根据实际情况填列

根据调查报告填写。但 如与B14有较大差异要 在本栏说明原因。

自动计算 报表数(含B19)

经调查人调查确认的在 流动资产中核算但实际 未用于生产经营的资金 。在本栏中详细说明。

报表数

B21为计算值,D21为调 查确认值,如两者差异 较大,在本栏说明原因 。如计算值为负值,确 认值原则上为0。

借款人自有资金

0

借款人自有资金确认值

营运资金缺口测算 其他需说明情况:

#DIV/0!

自பைடு நூலகம்计算

填写不在以上计算 过程中已反映的其 他合理调节理由。

流动资金需求测算表

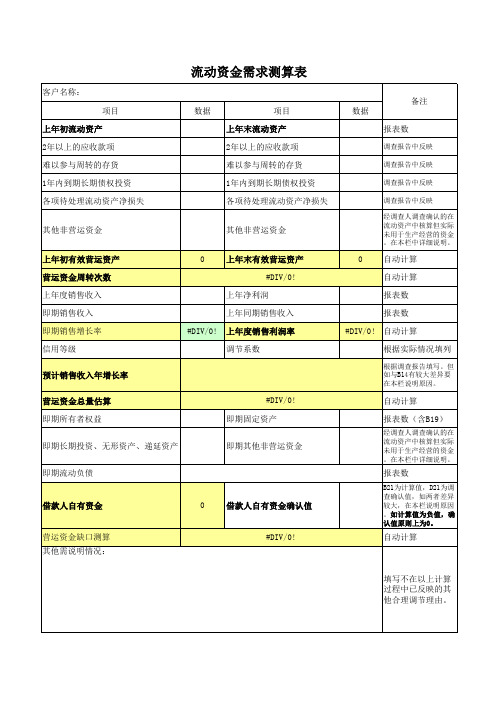

客户名称: 备注 项目 上年初流动资产 2年以上的应收款项 难以参与周转的存货 1年内到期长期债权投资 各项待处理流动资产净损失 其他非营运资金 上年初有效营运资产 营运资金周转次数 上年度销售收入 即期销售收入 即期销售增长率 信用等级 预计销售收入年增长率 营运资金总量估算 即期所有者权益 即期长期投资、无形资产、递延资产 即期流动负债 #DIV/0! 即期固定资产 即期其他非营运资金 0 数据 项目 上年末流动资产 2年以上的应收款项 难以参与周转的存货 1年内到期长期债权投资 各项待处理流动资产净损失 其他非营运资金 上年末有效营运资产 #DIV/0! 上年净利润 上年同期销售收入 #DIV/0! 上年度销售利润率 调节系数 0 数据 报表数

流动资金需求测算确认值

调查最后确认值

流动资金需求量预测表

单位:万元 指标名称 存货周转天数(1) 营 运 资 金 周 转 天 数 应收账款周转天数(2) 预付账款周转天数(3) 应付账款周转天数(4) 预收账款周转天数(5) 营运资金周转天数 营运资金周转次数 销售利润率 预计销售收入年增长率 营运资金量(6) 借款人自有资金(7) 现有流动资金贷款(8) 其他渠道提供的资金(9) 新增流动资金额度 上年销售收入*(1-上年销售利润率)* (1+预计销货收入增长率)/营运次数 简要说明资金来源 简要说明贷款行及数额 如:银承敞口额度、信用证敞口额度等 [(6)-(7)-(8)-(9)]*保险系数 123 45 年度 公式 存货平均余额*计算期天数/销货成本 应收账款平均余额*计算期天数/销售收入 预付账款平均余额*计算期天数/销货成本 应付账款平均余额*计算期天数/销货成本 预收账款平均余额*计算期天数/销售收入 (1)+(2)+(3)-(4)-(5) 360/营运周转天数 营业利润/销售收入*100% 上三年度 上二年度 上年度 预测本年度

注:计算期每月按30天计算,全年按计算。 保险系数确定依据:根据借款人实际情况和未来发展状况,如所属行业、规模、发展阶段、谈判地位等合理预测扩大或缩减的系数。

企业流动资金需求计算表

流动资金需求量的测算营运资金需求量应收帐款周转率应收帐款周转期存货周转率存货周转期流动资产周转期=应收帐款周转期+存货周转期流动资产周转率=360/流动资产周转期*100%营运资金需求量=本年预计销售收入/流动资金周转率根据企业2004年未财务报表数据与2005年企业销售收入将超过15000万元,我行按PP[2002]412号文件来1、营运资金需求量A、应收帐款周转率=545.05%B、2004年应收账款周转期=66.05C、存货周转率=710.15%D、2004年存货周转期=50.69E、流动资产周转期=应收账款周转期+存货周转期=66.05+50.69=116.74F、流动资产周转率=(360天/流动资产周转期)*100%=(360/116.74)*100%=308.38%G、营运资金(需求量)=销售收入/流动资产周转率=15000/308.38%=4864万元2、企业的可用资金来源主要有:A、2005年将实现利润=2005年销售收入*2004年销售净利润率=15000*1.71%=256.5万元;B、应收账款平均余额为1707万元,今年企业销售收入的增加,必然会产生新的应收账款,但由于企业加C、应付款平均占用额=(期初余额+期未余额)/2=1544.5万元;D、应收票据317万元,因企业为了稳健经营,需备存部分票据以防突出事件,故按50%转化为经营性资产3、企业短期授信需求量企业的短期授信需求量=营运资金(需求量)-新增利润-应付款平均占用额-应收票据款(可转化为经营]412号文件来测算企业流动资金的需求量,具数据如下:收账款,但由于企业加大了应收账款的清收力度,故预计应收账与去年持平;按50%转化为经营性资产,为158.5万元。

票据款(可转化为经营性资产)+企业必备货币资金(今年因生产量的增加,人员工资及管理费要相应增加,故按20增加,故按200万元计算)=4864-256.5-1544.5-158.5+200=3104.5万元。

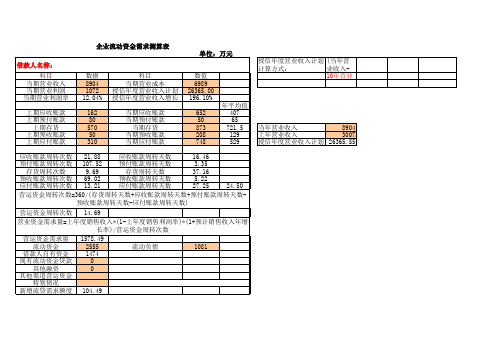

银监企业流动资金需求测算表-张

8904 当年营业收入 3007 上年营业收入 授信年度营业收入计划 26365.55

应收账款周转次数 21.88 应收账款周转天数 16.46 预付账款周转次数 107.52 预付账款周转天数 3.35 存货周转次数 9.69 存货周转天数 37.16 预收账款周转次数 69.02 预收账款周转天数 5.22 应付账款周转次数 13.21 应付账款周转天数 27.25 24.50 营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数预收账款周转天数-应付账款周转天数) 营运资金周转次数 14.69 营业资金需求量=上年度销售收入*(1-上年度销售利润率)*(1+预计销售收入年增 长率)/营运资金周转次数 营运资金需求量 1578.49 流动资金 2555 流动负债 1081 借款人自有资金 1474 现有流动资金贷款 0 其他融资 0 其他渠道营运资金 特别情况 新增流贷需求额度 104.49

企业流动资金需求测算表 单位:万元 借款人名称: 科目 当期营业收入 当期营业利润 当期营业利润率 上期应收账款 上期预付账款 上期存货 上期预收账款 上期应付账款 数据 8904 1072 12.04% 162 80 570 50 310 科目 数值 当期营业成本 6989 授信年度营业收入计划 26365.00 授信年度营业收入增长率 196.10% 当期应收账款 当期预付账款 当期存货 当期预收账款 当期应付账款 652 50 873 208 748 年平均值 407 65 721.5 129 529 授信方式: 10年营业收入*11年营业收入+11年营业收入

企业流动营运资金需求测算表

转次数 自有流动资金=所有者权益-固定资产净值-无形资

产+长期借款

360/(存货周转天数+应收账款周转天数-应付账 款周转天数+预付账款周转天数-预收账款周转

天数)

360/周转次数

销售成本/平均存货余额 销售收入/平均应收账款余额 销售成本/平均应付账款余额 销售成本/平均预付账款余额 销售收入/平均预收账款余额

7

一年(天)

8

存贷周转天数

9

应收账款周转天数

10

应付账款周转天数

11

预付账款周转天数

12

预收账款周转天数

13

存贷周转次数

14

应收账款周转次数

15

应付账款周转次数

16

预付账款周转次数

17

预收账款周转次数

18

平均存货余额

19

平均应收账款余额

20

平均应付账款余额

21

平均预付账款余额

22

平均预收账款余额

23

7,027,296,496.31 1,251,589,383.64

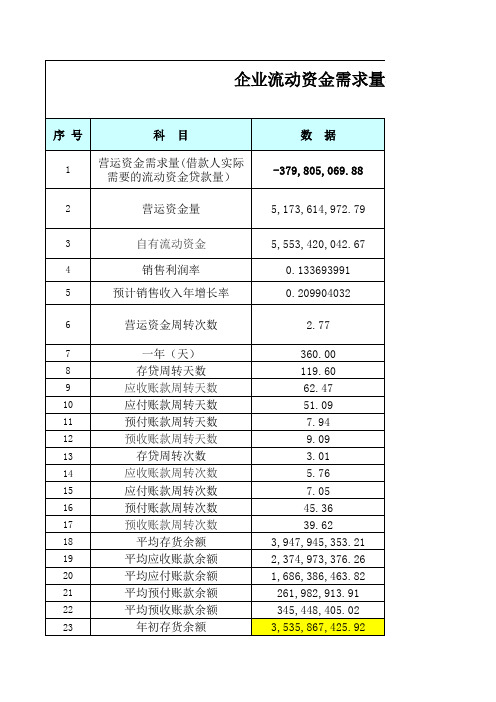

228,971,952.14 6,684,882.14

11,312,322,432.03 13,686,824,525.57 11,883,714,397.51

1,829,846,200.99

需求量测算

备注

单位:元

营运资金量-自有流动资金

基 础 数 据 输 入

41

销售成本

42

利润总额

4,360,023,280.50 413,371,289.70 461,109,819.64

银行流动资金贷款需求量测算表

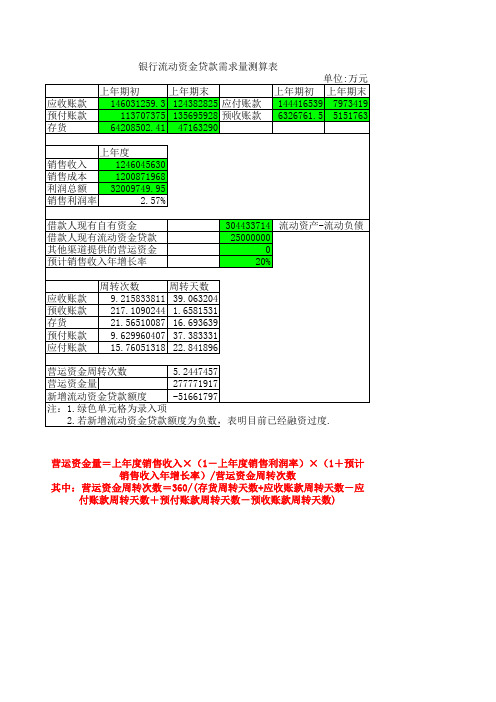

上年度

销售收入

1246045630

销售成本

1200871968

利润总额 32009749.95

销售利润率

2.57%

借款人现有自有资金 借款人现有流动资金贷款 其他渠道提供的营运资金 预计销售收入年增长率

304433714 流动资产-流动负债 25000000

0 20%

应收账款 预收账款 存货 预付账款 应付账款

-51661797

注:1.绿色单元格为录入项

2.若新增流动资金贷款额度为负数,表明目前已经融资过度.

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计 销售收入年增长率)/营运资金周转次数

其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应 付账款周转天数+预付账款周转天数-预收账款周转天数)

应收账款 预付账款 存货

银行流动资金贷款需求量测算表

单位:万元

上年期初

上年期末

上年期初 上年期末

146031259.3 124382825 应付账款 144416539 7973419

113707375 135695928 预收账款 6326761.5 5151763

64208502.41 47163290

周转次数

周转天数Biblioteka 9.215833811 39.063204

217.1090244 1.6581531

21.56510087 16.693639

9.629960407 37.383331

15.76051318 22.841896

营运资金周转次数

5.2447457

营运资金量

277771917

新增流动资金贷款额度

流动资金测算表

流动资产的构成要素一 般包括存货、库存现金 、应收账款和预付帐 款;流动负债的构成要 素一般包括应付账款和 预收账款。流动资金等 于流动资产和流动负债 的差额,计算公式为: 流动资金=流动资 产-流动负债 流动资产=应收账 款+预收账款+存货+现 金 流动负债=应付账 款+预收账款 流动资金本年增加 额=本年流动资金-上年 流动资金

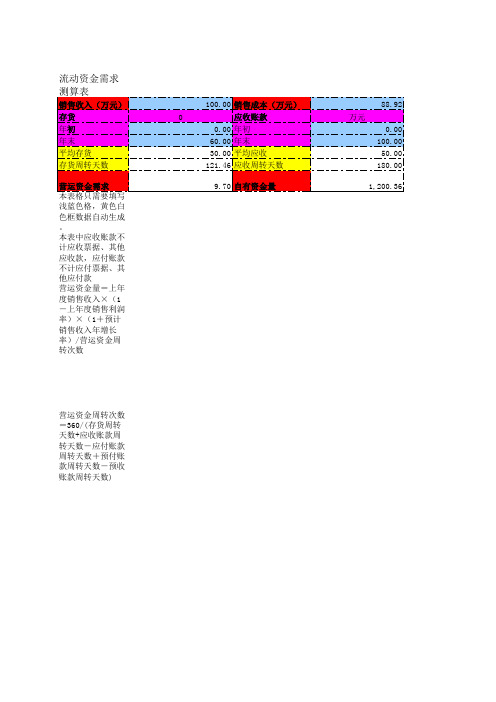

47250

(我行货押打 分卡中公式)

(银监会案例提供)

(银联信分析机构提供)

(银联信分析机构提供)

(银联信分析机构提供)

0 0

万元 0.00

100.00 65.61

236.20

10.21

流动资产( 流 动资产=应收账款

0 60

100.00 销售成本(万元)

0

应收账款

0.00 年初

60.00 年末

30.00 平均应收

121.46 应收周转天数

9.70 自有资金量

万元

88.92

0.00 100.00

50.00 180.00

1,200.36

营运资金周转次数 =360/(存货周转 天数+应收账款周 转天数-应付账款 周转天数+预付账 款周转天数-预收 账款周转天数)

注:自有资金结果为负值则 取零

0.00 存货周转天数(天)

60.00 (+)应收账款周转天数 0.00 (-)应付账款周转天数

100.00 (+)预付账款周转天数 0.00 (-)预收账款周转天数

14.82 营运资金周转天数 营运资金需求量(万

0.00 元) 0.00 自有资金 0.00 现有借款 100.00 融资需求(万元)

0.00% 10.00%

流动资金贷款需求量测算表

5170.537895 13402.53789 17168 13501 2353 3965 11428 2134 4379 5611 12781 2618 3227 1913 4484 1.25 10773 2541 0 0 0 8232 0 0

流动资金贷款需求量测算表

借款人名称:大足县路桥有限责任公司 报表日期:2011.12 单位:万元

新增流动资金贷款额度 营运资金量 销售收入 销售成本 利润总额 期初预收账款 期末预收账款 期初应收账款 期末应收账款 期初存货 期末存货 期初预付账款 期末预付账款 期初应付账款 期末应付账款 预计销售收入年增长率 所有者权益 固定资产 无形及递延资产 长期投资 账龄一年以上的应收帐款及其 他应收款 借款人自有资金 现有流动资金贷款 其他渠道提供的营运资金

流动资金贷款需求量的测算工具表

六、流动资金贷款需求量测算 年份 项目 应收帐款周转次数 预收帐款周转次数 存货周转次数 预付帐款周转次数 应付帐款周转次数 2008年 8.06 0.00 0.00 0.00 0.00 2009年 4.23 1978.06 0.00 0.00 0.00 2010年7月 2.08 1063.21 55.25 40.63 0.00

财 务 指 标 计 算 表

单位: 一、短期偿债能力分析(流动率比率) 年份 项目 流动比率 速动比率 现金比率 2008年 1.98 1.98 0.29 2009年 3.99 3.99 0.79 2010年7月 2.90 2.69 0.48

二、长期偿债能力分析(杠杆比率) 年份 项目 资产负债率 经营还债能力 负债与所有者权益比率(产权比) 负债与有形净资产比率 利息保障倍数 2008年 34.86% 181.65% 53.50% 53.50% 8.12 2009年 17.07% 103.25% 20.58% 20.58% 10.34 2010年7月 22.77% 298.54% 29.48% 31.23% 17.12

五、发展能力分析 年份 项目 总资产增长率 固定资产成新率 主营业务收入增长率 资本积累率 税前利润增长率 2008年 #DIV/0! 68.88% #DIV/0! #DIV/0! #DIV/0! 2009年 -4.67% 67.54% 2.84% 21.35% -5.95% 2010年7月 17.02% 76.19% -46.25% 8.97% -43.78%

三、营运能力分析(效率比率) 年份 项目 总资产周转率 固定资产周转率 流动资产周转率 应收帐款周转率 存货周转率 资产报酬率 权益报酬率 2008年 24.93% 80.52% 36.12% 80.07% #DIV/0! 29.58% 22.71% 2009年 132.08% 420.68% 192.53% 422.54% #DIV/0! 14.24% 17.60% 2010年7月 67.03% 218.35% 100.08% 208.15% 5524.51% 7.56% 9.62%

流动资金需求量测算表

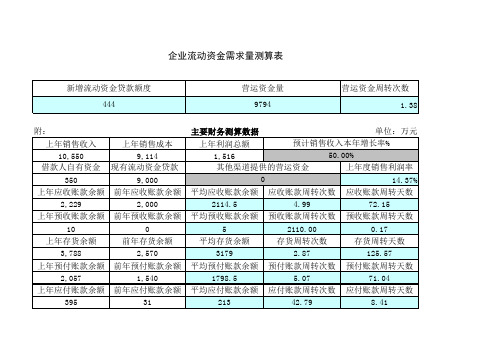

新增流动资金贷款额度 444

营运资金量 9794

营运资金周转次数 1.38

附:

上年销售收入

上年销售成本

10,550

9,114

借款人自有资金 现有流动资金贷款

350

9,000

上年应收账款余额 前年应收账款余额

2,229

2,000

上年预收账款余额 前年预收账款余额

10

0

上年存货余额

2114.5

4.99

72.15

平均预收账款余额 预收账款周转次数 预收账款周转天数

5

2110.00

0.17

平均存货余额

存货周转次数

存货周转天数

3179

2.87

125.57

平均预付账款余额 预付账款周转次数 预付账款周转天数

1798.5

5.07

71.04

平均应付账款余额 应付账款周转次数 应付账款周转天数

前年存货余额

3,788

2,570

上年预付账款余额 前年预付账款余额

2,057

1,540

上年应付账款余额 前年应付账款余额

395

31

主要财务测算数据

单位:万元

上年利润总额

预计销售收入本年增长率%

1,51上年度销售利润率

0

14.37%

平均应收账款余额 应收账款周转次数 应收账款周转天数

213

42.79

8.41

说明:

1、周转天数=360/ 周转次数

2、营运资金周转次 数=360/(存货周转天 数+应收账款周转天数 -应付账款周转天数+ 预付账款周转天数-预 收账款周转天数)

3、营运资金量=上 年度销售收入×(1- 上年度销售利润率)× (1+预计销售收入年 增长率)/营运资金周 转次数

流动资金需求测算表

2.“借款人自有资金”=所有者权益+其他应付款里面股东投资部分-固定资产-长期占用;

算表

周转天数 #DIV/0! 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 3500.00 1800.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00

流动资金贷款需求量测算表

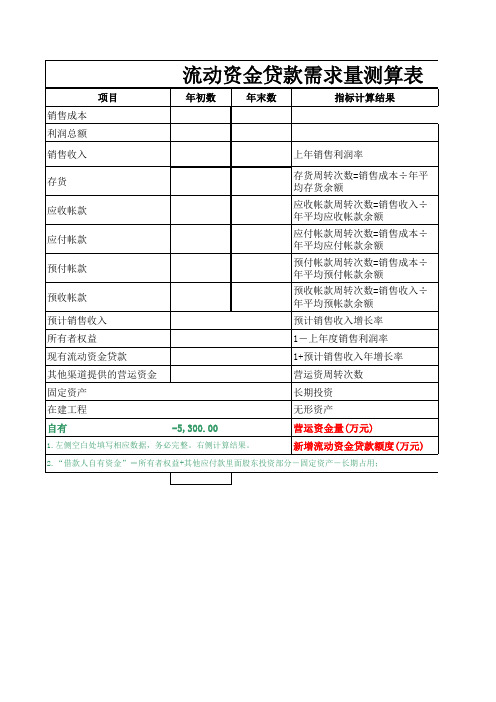

项目 销售成本 利润总额 销售收入 存货 应收帐款 应付帐款 预付帐款 预收帐款 预计销售收入 所有者权益 现有流动资金贷款 其他渠道提供的营运资金 固定资产 在建工程 自有 -5,300.00 上年销售利润率 存货周转次数=销售成本÷年平 均存货余额 应收帐款周转次数=销售收入÷ 年平均应收帐款余额 应付帐款周转次数=销售成本÷ 年平均应付帐款余额 预付帐款周转次数=销售成本÷ 年平均预付帐款余额 预收帐款周转次数=销售收入÷ 年平均预帐款余额 预计销售收入增长率 1-上年度销售利润率 1+预计销售收入年增长率 营运资周转次数 长期投资 无形资产 营运资金量(万元) 新增流动资金贷款额度(万元) 年初数 年末数 指标计算结果

流动资金测算表(终极版)

本表格只需要填写浅蓝色格,黄色白色框数据自动生成。

本表中应收账款不计应收票据、其他应收款,应付账款不计应付票据、其他应付款

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

借款人自由流动资金=货币资金+短期投资+应收票据+预付账款+存货+应收账款-流动负债

自有资金=上年未分配利润+本期净利润+折旧-本期资本性支出-应付股利-到期银行借款或其他借款(结借款人自有流动资金=所有者权益-固定资产占用-无形递延资产占用-长期投资占用借款人自有流动资金=流动资产-流动负债-长期性债务形成的流动资产+短贷长用部分借款人自有流动资金=货币资金-受限货币资金-贷款派生货币资金+重复计算部分 注:自有资金结果为负值则取零

自有资金

营运资金周转次数

预付账款周转天数-预收账款周转天数)

账款+存货+应收账款-流动负债(我行货押打分卡中公式)

-应付股利-到期银行借款或其他借款(结果为负值则取零)

产占用-长期投资占用流动资产+短贷长用部分

资金+重复计算部分

(银监会案例提供)

(银联信分析机构提供)(银联信分析机构提供)(银联信分析机构提供)。

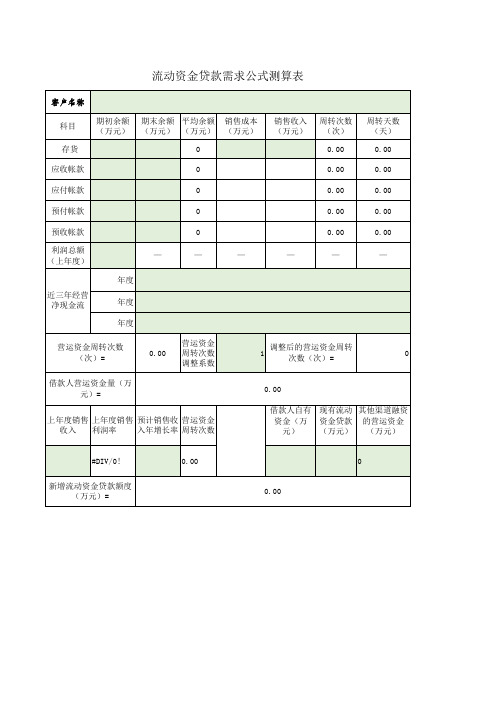

流动资金贷款需求公式测算表

年度 年度 年度

营运资金周转次数 (次)=

— 0.00

0 —

营运资金 周转次数 调整系数

0.00

—

—

—

1

调整后的营运资金周转 次数(次)=

0.00 —

0

借款人营运资金量(万 元)=

上年度销售 上年度销售 预计销售收 营运资金 收入 利润率 入年增长率 周转次数

0.00

借款人自有 现有流动 其他渠道融资 资金(万 资金贷款 的营运资金 元) (万元) (万元)

#DIV/0!

0.00

0

新增流动资金贷款额度 (万元)=

0.00

流动资金贷款需求公式测算表

客户名称

科目 存货

期初余额 期末余额 平均余额 销售成本 (万元) (万元) (万元) (万元)

0

销售收入 周转次数 (万元) (次)

0.00

周转天数 (天)

0.00

应收帐款

0

0.00

0.00

应付帐款

0

0.00

0.00

预付帐款

பைடு நூலகம்

0

0.00

0.00

预收帐款 利润总额 (上年度)

流动资金贷款需求量测算

流动资金贷款需求量的一、估算借款人营运资金量(一)公式:营运资金量=上年度销售收入×(1-销售利润率)×(1+预计销售收入年增长率)/营运资其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额上年度销售利润率=(上年度销售收入-销售成本-税金及附加-销售费用-管理费用-财务费用)/(二)测算表格:1、报表数据(万元)2、本授信年度基础数据指标的预测(1)本授信年度销售收入预测(2)销售利润率预测(3)营运资金周转次数预测(三)由此估算的本年度营运资金量(单位:万元)二、测算新增流动资金贷款额度(一)公式:新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的(二)测算表格:1、借款人自有资金评估(单位:万元)(2)长期资产占用资金(3)长期资产获得的长期负债来源(4)其他影响自有资金使用的因素由此估算的借款人可参与营运周转的自有资金:2、现有流动资金贷款余额(单位:万元)3、其他渠道提供的营运资金(单位:万元)本授信年度调查评估的其他渠道提供4、其他可能影响测算的因素(单位:万元)(三)由此估算的新增流动资金贷款额度(单位:万元)备注:1、得出此结果后,请注意比较目前贷款卡体现的流贷余额与去年底流贷余额的变动情2、自有资金评估中前提是流动比不低于1,否则存在短期资金挪用于长期资产的现象.3、流动资金贷款测算实际包括银行承兑汇票、国内信用证等资产负债表内授信业务需求.但对押的贸易融资,应剔除.求量的测算营运资金周转次数+预付账款周转天数-预收账款周转天数)费用)/上年度销售收入论证见调查报告析论证见调查报告析论证见调查报告析论证见调查报告析论证见调查报告析论证见调查报告提供的营运资金变动情况,以此进一步调整评估求.但对于百分之百保证金或存单质。

流动资金测算表

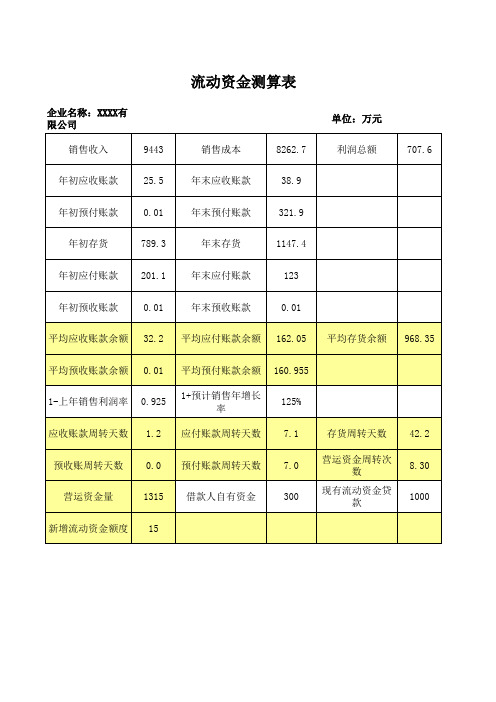

企业名称:XXXX有限公司 销售收入 年初应收账款 年初预付账款 年初存货 年初应付账款 年初预收账款 平均应收账款余额 平均预收账款余额 1-上年销售利润率 应收账款周转天数 预收账周转天数 营运资金量 新增流动资金额度 9443 25.5 0.01 789.3 201.1 0.01 32.2 0.01 0.925 1.2 0.0 1315 15 销售成本 年末应收账款 年末预付账款 年末存货 年末应付账款 年末预收账款 平均应付账款余额 平均预付账款余额 1+预计销售年增长率 应付账款周转天数 预付账款周转天数 借款 123 0.01 162.05 160.955 125% 7.1 7.0 300 存货周转天数 营运资金周转次数 现有流动资金贷款 42.2 8.30 1000 平均存货余额 968.35 单位:万元 利润总额 707.6

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项 目2017年12月2018年12月2019年12月2020年8月平均余额

流动资产14,774.0018,108.0020,980.00169,031.00*流动负债7,024.009,431.0010,673.005,951.00*借款人自有资金

7,750.008,677.0010,307.00163,080.00

*短期借款8000 5800 9800 0.00*应付票据0.00 0.00 0.00 0.00 *货币资金872.00521.001,870.002,295.00*其中:保证金

0.000.000.000.00*

剔除保证金后货币

资金

872.00521.001,870.002,295.00*

应收账款13437 16,773.0018,200.0013,062.0017,486.50预收账款465.00132.00629.00711.00380.50存货0.00733.00151.00409.00442.00预付账款0.00 5.00484.001,041.00244.50应付账款0 662.00281.00835.00471.50

其他应收款0 662.00281.00835.00其他应付款0.00

4,260.00

2,098.00

8,367.00上一周期销售收入上一周期销售成本上一周期净利润上一周期销售净利

润率营运资金周转次数

产品名称销售数量销售单价销售收入销售成本成本价格主产品1100.00100.0010,000.005,000.0050.00主产品2101.00101.0010,201.005,151.0051.00主产品3102.00102.0010,404.005,304.0052.00主产品4103.00103.0010,609.005,459.0053.00主产品5104.00104.0010,816.005,616.0054.00合计510.00510.0052,030.0026,530.00260.00项 目2016年12月2017年12月2018年12月2019年12月2020年12月销售收入10773147741810820980#REF!销售收入增长率*37.14%

22.57%

15.86%#REF!

预计销售收入年增

长率

营运资金量

3.新增流动资金贷款额度测算

2.13

2.下一生产年度销售收入预测

10.00%

18,297.40

1.营运资金周转次数估算

36,863.0034,735.001,489.004.04%

借款人自有资金现有流动资金贷款其他渠道提供的营

运资金

新增流动资金贷款

额度

需要考虑的其他因素

(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资(三)对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效(四)对季节性生产借款人,可按每年的连续生产时段作为计算周期估算流动资金需求,贷款期限应根据回款周

163,080.00

0.00

-144,782.60

周转次数

周转天数

**************

*

*

2.11170.7796.88

3.7278.59

4.58142.07 2.5373.67

4.89

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)

净利润5,000.005,050.005,100.0052,030.00

5,150.005,200.0025,500.00

#REF!

借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/

预计下一生产年度实现销售

收入

预计下一年度销售收入增长率

备注

周转天数=360/周转次数

应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额

存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额

近三年平均销售收入增长率

25.19%

自有资金=流动资产-流动负债

借款人短贷长用,流动资产远低于流动负债,按照“自有资金=流动资产-

流动负债”的公式计算出自有资金为负,然后“营运资金量-借款人自有

资金”,负负得正,就得出一个较大的数字,再套入“新增流动资金贷款

额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供

的营运资金”,得出新增流动资金贷款需求。

而从测算流贷需求的本质上

讲,如果借款人没有能够投入流动资金的自有资金,则此处的自有资金取

值应该为0,不应取负值,否则同样属于利用流动资金贷款弥补其他用途

的资金缺口。

其他渠道提供的营运资金是指借款人通过其他融资方式(如发行债券、股

东借款、融资租赁等)获得的用于日常经营周转的资金,属扣除项,最低

值为0。

如果取负值,则意味着其他方面的支出将占用企业的营运资金。

借款人其他方面(如对外投资、项目建设)存在资金缺口,不能用流动资

金贷款弥补,否则属贷款挪用,违反贷款用途的要求。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动

资金贷款-其他渠道提供的营运资金

业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

动资金需求,贷款期限应根据回款周期合理确定。