SAPFICO产品成本计划

SAP FICO 生产成本核算原理精解

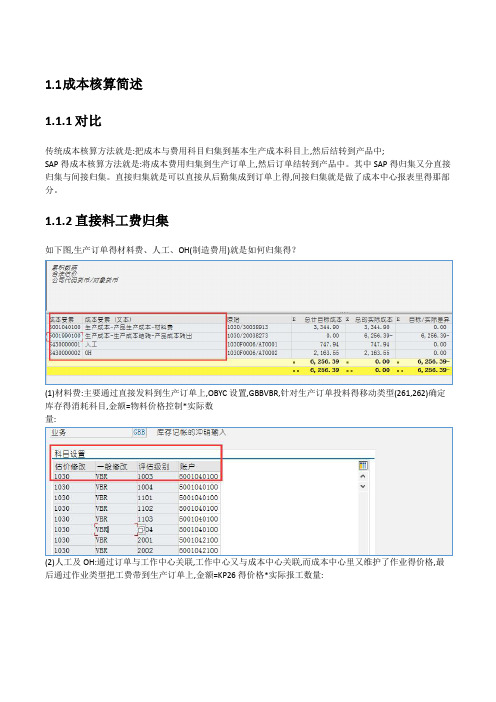

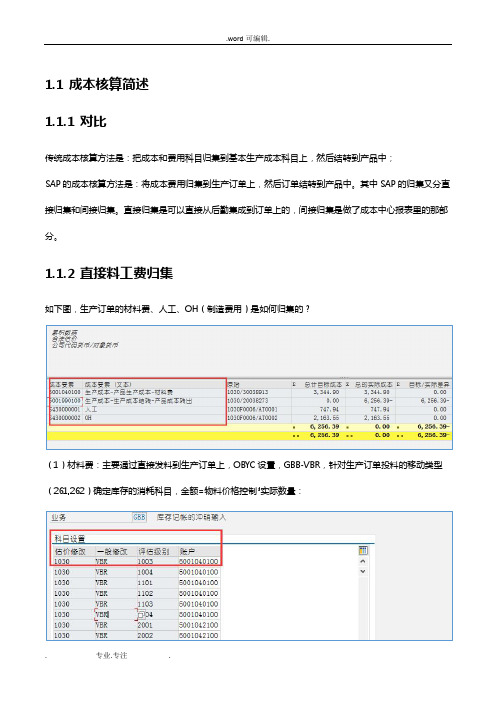

1.1成本核算简述1.1.1对比传统成本核算方法是:把成本和费用科目归集到基本生产成本科目上,然后结转到产品中;SAP的成本核算方法是:将成本费用归集到生产订单上,然后订单结转到产品中。

其中SAP的归集又分直接归集和间接归集.直接归集是可以直接从后勤集成到订单上的,间接归集是做了成本中心报表里的那部分。

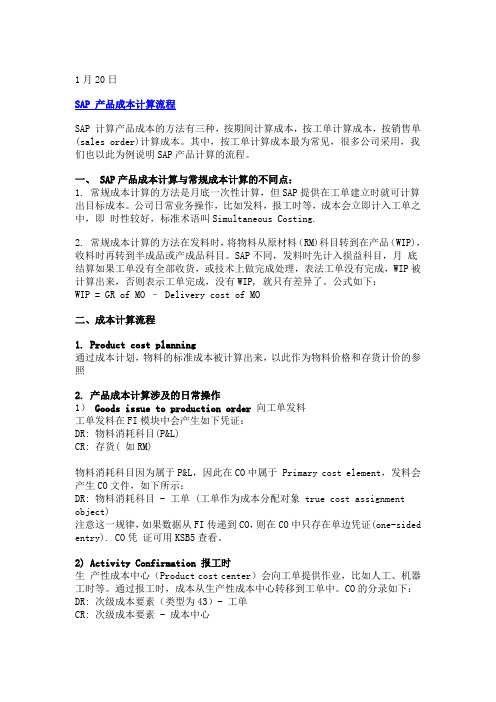

1.1.2直接料工费归集如下图,生产订单的材料费、人工、OH(制造费用)是如何归集的?(1)材料费:主要通过直接发料到生产订单上,OBYC设置,GBB-VBR,针对生产订单投料的移动类型(261,262)确定库存的消耗科目,金额=物料价格控制*实际数量:(2)人工及OH:通过订单与工作中心关联,工作中心又与成本中心关联,而成本中心里又维护了作业的价格,最后通过作业类型把工费带到生产订单上,金额=KP26的价格*实际报工数量:在CO14或者生产订单成本分析里可以看到实际工时:在KP26里看到维护的计划作业价格(至于计划作业是如何给出的,会在之后的章节讲到),PS这里要注意价格单位:最重要的是:看似这一步是直接到了生产订单上,但是实际上,它是先到了成本中心上,再由成本中心转到生产订单的,因为本来这个工序就对应了成本中心。

这也就解释了,为何3611报表里的工费体现在贷方的负数,这里的借贷是没有含义的,只是一个标示,贷方就是负数,标示成本中心的成本减少而已:也就是说:借方就是增加,贷方就是转出减少。

那么借方通过什么在贷方转出呢?这个作业分割的作用了,通过把借方的成本要素对应到贷方转出的成本要素,直接生产成本中心的都转出到生产订单。

具体看下一节——间接费用归集与转出:1.1.3间接归集与转出(1)、3611报表里的上半部分就是间接的要转到订单里的费用,包括手工FI做到成本中心的(对应科目的成本要素),G类成本中心分摊来的(S42类成本要素),ML运行之后的转来的等等,等等。

那么这一切的一切,都需要通过贷方转出,这些成本要素如何对应转出的成本要素呢?,可以想象,生产订单里只有作业类型(S43类成本要素)可以归集费用,因此,所谓对应成本要素,就是对应作业类型:作业分割予以解决.(2)、作业分割配置,OKES:表示这个分割结构有两种作业要来分割:针对人工就对应了相应的要做分割的成本要素组,表示这个组,以后就全部分割到这个作业类型了(S43成本要素)了:(3)那么按什么来分?系统提供了多种方法,一般是按照工时数,也就是3611里的工时数:配置,OKES,系统提供了多种方法,例如12就是按工时,没有工时的时候,可以按照权重(KP26配置)。

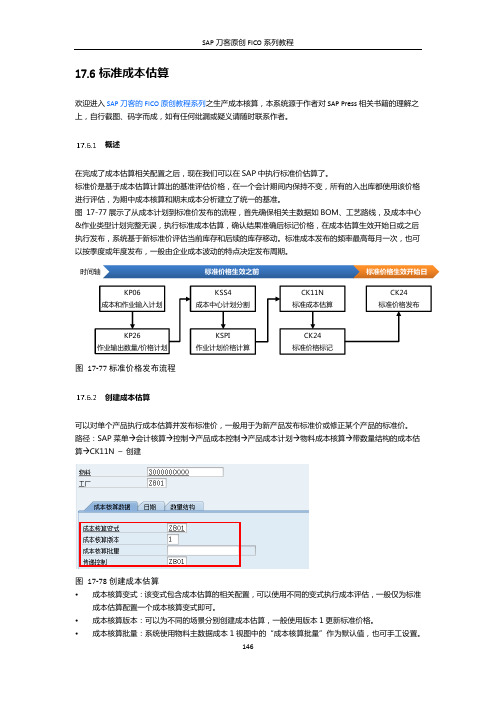

SAP刀客FICO系列教程之标准成本估算

可以显示指定成本视图的明细数据或成本组件,如图 17-82。

切换成本视图。

显示主要成本 组件构成。

图 17-82 成本组件-总览

点击 按钮可以切换到辅助成本组件,如图 17-83。

图 17-83 成本组件-明细

由于辅助成本组件激活了“初级成本分割” ,可以将作业类型分配的次级成本要素还原成初级成本要 素,如作业类型“人工成本”中的基本工资和加班工资作为单独的成本组件列示。 • 区域 5:切换各标签查看成本估算相关信息。

152

SAP 刀客原创 FICO 系列教程

图 17-93 创建无数量结构的成本估算

*无数量结构的标准成本估算保存后,其发布流程与有数量结构的标准成本估算一致。

批量成本估算

成本核算运行可以为一个工厂或公司代码的所有物料创建、标记和发布标准价,一般用于定期的批量成本 估算及发布。 路径:SAP 菜单会计核算控制产品成本控制产品成本计算物料成本核算成本核算运行 CK40N – 编辑成本核算运行

用于识别唯一的 成本估算运行。

图 17-94 创建批量成本核算

输入成本核算运行 ID 和运行日期,点击“新建”按钮,并输入成本核算相关参数,点击“保存”按钮,进 入成本估算运行画面如图 17-95,按顺序执行各步骤。

图 17-95 创建成本估算-选择范围

点击“选择”步骤的参数图标,选择对哪些物料执行标准成本估算,如图 17-96。

设定需要发布的期间, 必须是当前会计期间。

指定发布哪些物料的标准价, 一般指定公司代码即可。

图 17-89 发布标准价

点击“执行”按钮执行发布,结果如图 17-90。 系统显示已发布的标准价清单。

图 17-90 发布标准价清单

执行事务码 MM03 查看标准价发布后物料主数据的成本 2 视图。

SAP系统FICO模块基础知识详解

SAP系统FICO模块基础知识详解

说到SAP,人们通常首先会提到的就是FICO模块。因为,一个企业在实施SAP系统时,可以根据企业的性质和需求不上销售模块或者生产模块等,但几乎所有实施SAP的企业都必须上FICO模块,可以说FICO是SAP最核心的组件。

那么,究竟FICO代表着什么,它有哪些功能呢?塞依SAP专家就来简单介绍SAP的FICO模块。

图1:财务会计和管理会计分别面对的人群

首先,我们来看FI包括哪些内容:

图2:SAP FI的组成

总账:

–会计科目表维护

–科目余额

–周期处理

–过账

–结账

资产会计:

–资产主记录

–采购、转移、清理、报废

–折旧

应付账款:

–供应商主记录维护

–发票管理

–科目余额

–支出/预付

–汇票

–自动付款

应收账款:

–客户主记录维护

下图则描绘了SAP的CO模块与其他模块之间的集成关系:

图6:管理会计与财务会计及其他业务模块的集成

图6说明了管理会计与财务会计及其他业务模块之间集成关系。

图中上半部分是表示了管理会计的核心组成,包括间接费用管理(CO-OM),生产成本控制(CO-PC),获利能力分析(CO-PA),利润中心会计(CO-PCA)。

SAP操作手册_FICO_成本要素主数据

SAP操作⼿册_FICO_成本要素主数据成本要素主数据⽂档修改记录版本版本描述编写⼈最后修改⽇期V1 初稿,软件版本:V1511V2 终稿V3 修改1.业务说明成本要素、成本要素组主数据创建、修改、删除操作处理。

2.系统符号说明功能SAP系统符号说明⽤户菜单进⼊⽤户菜单系统菜单进⼊系统菜单保存保存在数据库中的⼯作返回(上⼀级)在不保存当前⼯作的情况下返回以前的屏幕取消(退出当前屏幕)在不保存当前⼯作的情况下退出当前的任务取消/放弃操作在不保存当前⼯作的情况下退出当前的任务确认(回车)进⼊下⼀个屏幕或窗⼝,Enter 有相同的功能全选选择所有的⾏项⽬取消全选取消选择所有的⾏项⽬翻页能够进⼊以后或以前的页,既可以进⼊第⼀页也可以是最后⼀页列能够显⽰以后或以前的列,既可以显⽰第⼀列也可以是最后⼀列创建新的会话快速打开⼀个新的会话窗⼝执⾏键开始⼀个系统活动打印打印新建项⽬新建⼀个或多个⾏项⽬取消项⽬删除⼀个或多个⾏项⽬删除删除显⽰凭证流程根据系统中的某张单据或凭证,查找到与其相关的单据及凭证。

显⽰凭证抬头细⽬显⽰凭证抬头状态总览状态总览帮助获得在线帮助明细将选择进⾏明细查看查找查找系统数据按升序排列依据选定列字段进⾏升序排列按降序排列依据选定列字段进⾏降序排列多项选择将对应字段进⾏多种选择从剪切板上载将复制的所有数据粘贴到系统中,不会因屏幕⾏项⽬数⽽限制设置筛选依据选列设置筛选输出将选择数据表导出系统变式选择提取系统设置的变式,如只⼀个直接提取,当有多个则进⼊变式选择界⾯总计将选择列数字进⾏汇总⼩计依据选择列字段将已进⾏“总计”的数据进⾏分别汇总3.系统操作前提与数据准备说明3.1 前提1)成本要素:按成本中费⽤的经济⽤途或费⽤的经济性质所作的⼀种分类。

⽤以分析在各个时期各种⽣产费⽤⽀出的多少。

2)初级成本要素:初级成本要素与总账中的损益科⽬保持对应关系,财务会计模块或其它模块与成本对象相关的数据通过初级成本要素⾃动更新到管理会计模块。

SAP FICO 会计科目配置

一、现金1、备用金a、发生时:借:其他应收款-备用金(或直接设备用金科目)贷:现金b、报销时:借:管理费用(等费用科目)贷:现金2、现金清查a、盈余借:现金贷:待处理财产损溢-待处理流动资产损益查明原因:借:待处理财产损溢-待处理流动资产损益贷:营业外收入(无法查明)其它应付款一应付X单位或个人b、短缺借:待处理财产损溢-待处理流动资产损益贷:现金查明原因:借:管理费用(无法查明)其他应收款-应收现金短缺款(个人承担责任)其他应收款-应收保险公司赔款贷:待处理财产损溢-待处理流动资产损益3、接受捐赠借:现金贷:待转资产价值-接收货币性资产价值缴纳所得税借:待转资产价值-接收货币性资产价值贷:资本公积-其他资本公积应交税金-应交所得税二、银行存款A、货款交存银行借:银行存款贷:现金B、提取现金借:现金贷:银行存款C、先征后返增值税借:银行存款贷:补贴收入D、专款拨入借:银行存款贷:专项应付款(所有者权益章节做详细说明)三、其他货币资金A、取得:借:其他货币资金-外埠存款(等)贷:银行存款B、购买原材料:借:原材料应交税金-应交增值税(进项税)贷:其他货币资金-(明细)C、取得投资:借:短期投资贷:其他货币资金-(明细)--存货存货1、存货取得A、外购借:原材料(等)应交税金-应交增值税(进项税)贷:应付账款(等)B、投资者投入借:原材料应交税金-应交增值税(进项税)贷:实收资本(或股本)C、非货币性交易取得(1)支付补价借:原材料应交税金-应交增值税(进项税)贷:原材料(固定资产、无形资产等)应交税金-应交增值税(销项税)银行存款(支付的不价和相关税费)(2)收到补价借:原材料应交税金-应交增值税(进项税)银行存款(收到的补价)贷:原材料(等)应交税金-应交增值税(销项税)营业外收入-非货币性交易收益补价收益=补价-补价/公允价*帐面价-补价/公允价*应交税金和教育费附加D、债务重组取得(1)支付补价借:原材料(应收账款-进项税+补价+相关税费)应交税金-应交增值税(进项税)贷:应收账款银行存款(=补价+相关税费)(2)收到补价借:原材料(应收账款-进项税-补价+相关税费)银行存款(补价)贷:应收账款银行存款(相关税费)E、接受捐赠借:原材料应交税金-应交增值税(进项税)贷:待转资产价值-接受非现金资产准备银行存款(相关费用)应交税金(税费)月底:借:待转资产价值-接受非现金资产准备贷:资本公积-接受非现金资产准备处置后:借:资本公积-接受非现金资产准备贷:资本公积-其他资本公积2、存货日常事务A、在途物资借:在途物资应交税金-应交增值税(进项税)贷:应付账款B、估价入帐借:原材料贷:应付账款-估价注:本月未入库增值税不得抵扣C、生产、日常领用借:生产成本制造费用管理费用贷:原材料(等)D、工程领用借:在建工程(或工程物资)贷:原材料应交税金-应交增值税(进项税额转出)E、用于职工福利借:应付福利费贷:原材料应交税金-应交增值税(进项税额转出)3、计划成本法A、入库借:原材料(等)贷:物资采购(计划成本)B、付款、发票到达借:物资采购(实际成本)应交税金-应交增值税(进项税)贷:银行存款(应付账款)C、月底物资采购余额转出借方(超支):借:材料成本差异贷:物资采购贷方(节约)借:物资采购贷:材料成本差异计划成本=实际入库数量(扣减发生的合理损耗量)*计划价实际成本=包含合理损耗的购货金额(即发票价)材料成本差异率=(月初结存差异+本期差异)/(月初计划成本+本期计划成本)D、分摊本月材料成本差异借:生产成本(等,+或-)贷:材料成本差异(+或-)4、零售价法成本率=(期初存货成本+本期存货成本)/(期初存货售价+本期存货售价)期销售存货的成本=本期存货的售价(销售收入)*成本率例:某商品公司采用零售价法,期初存货成本20000元,售价总额30000元。

SAPFICO生产成本核算原理精解

SAPFICO生产成本核算原理精解SAPFICO(财务会计和管理会计)是SAP公司最常用的财务和会计解决方案之一、它涵盖了公司财务会计、管理会计、资产会计和成本会计等各个方面。

其中,生产成本核算是SAPFICO系统中的一个重要模块,它用于跟踪和分析生产过程中的成本,帮助企业掌握产品成本和盈利情况。

生产成本核算原理是指企业如何计算和分配生产过程中所产生的各项成本。

这些成本主要包括原材料成本、劳动力成本、制造费用和间接费用等。

下面将详细介绍SAPFICO生产成本核算的原理。

1.成本对象的定义在SAPFICO系统中,成本对象是指成本分配的基本单位,可以是产品、订单、项目、成本中心等。

成本对象的定义将决定成本的核算和分配方式。

2.成本元素的设置在SAPFICO系统中,成本元素是指构成成本的不可分解的基本要素,如原材料费用、人工费用、制造费用等。

成本元素的设置将直接影响到成本的计算和分配。

3.成本中心的分配成本中心是指企业内部的各个部门或部门之间的划分单位。

在SAPFICO系统中,通过成本中心的设置和分配规则,可以将间接费用按照一定比例分摊到各个成本对象上,从而实现成本的精确核算。

4.主成本要素的分配主成本要素是指与产品直接相关的成本要素,如原材料成本、直接人工成本等。

通过设定合适的成本分配规则和计算方法,可以将主成本要素合理地分摊到各个成本对象上。

5.间接费用的分配除了直接相关成本外,SAPFICO系统还会将间接费用进行分配。

间接费用是指无法直接归属于一些成本对象的费用,如管理费用、销售费用等。

通过设置适当的分配键和分配规则,可以将间接费用按照一定比例分摊到各个成本对象上,从而实现全面成本的核算。

6.成本计算和报表生成通过上述的核算和分配过程,SAPFICO系统会自动计算和生成各个成本对象的成本报表。

这些报表可以展示各个成本要素的具体金额和比例,帮助企业管理层了解产品成本和盈利情况,优化生产过程,提高盈利能力。

SAPERP_FICO_标准成本发布指导手册

本文档用于指导滚算物料标准成本相关的操作。

本文档以模拟场景的方式演示物料标准成本滚算,并在过程中对部分业务、概念做出了说明及解释。

模拟工厂:2010模拟场景一:6月正常经营过程中,月中新增物料,财务发布价格;模拟场景二:6月底正常滚算标准价,发布在7月;财务人员在系统正式运行过程中,该文档可用作操作参考。

模拟场景一:6月份月中新增物料1.新增物料扩建财务视图当月中发生新增物料,业务部门维护好物料主数据相关视图后,将物料编号提交给财务部门,由财务人员维护物料主数据的“会计1”、“会计2”、“成本1”、“成本2”4个视图。

操作如下:1.1业务人员提供新增物料清单:1.2 判断是否维护计划价格1.3提供计划价格需要维护计划价格1的物料需要相关人员(如采购人员)提供计划价格。

1.4扩建计财务视图事务代码:MM01输入事务代码,跳转到如下界面:不用修改行业领域、物料类型,直接输入物料号,回车,界面跳转到如下格式(系统会自动带出来该物料的行业领域、物料类型等属性):再回车,跳出“选择视图”对话框:点击会计1、会计2、成本1、成本2前的小方框,以选中该4项视图,点击,跳出“组织级别”对话框:输入工厂,比如本例中输入2010工厂,点击,跳转到如下界面:根据物料类型输入“评估分类”,基本单位为“克”的物料,需要修改“价格单位”为1000;基本单位为“千克”的物料,价格单位默认为1;如果是五金材料,还需要修改“价格确定”为2,并修改“价格控制”为V。

如下图:不要在“标准价格”“周期单位价格”里输入价格!一直回车,直到跳转到“会计2”页签,如下图:该视图中,不需要输入任何信息,回车,跳转到“成本1”视图:在“特定工厂的物流状态”字段选择“99 限制物料移动”,其他字段默认。

回车,跳转到成本2页签输入“计划价格1”、“计划价格日期1”为新增当月1号。

其他字段默认。

回车,跳出如下对话框:点击“是”按钮,完成物料扩建。

同样的方法,完成所有物料财务视图的扩建。

SAP FICO-成本中心-主数据

前辈的第25堂课:谢谢大家的喜欢和关注~我们会花几篇文章来讲一下成本中心相关的知识噢。

成本中心在CO中非常重要,它是归集费用的一个载体,一般用于部门费用的核算。

我们公司就是每个部门对应一个成本中心,针对每个成本中心做预算管控。

当发生某笔费用时,一定要选择成本中心,相应的费用才能进入。

当然针对某些费用,我们会先归集到某一个部门(某一个成本中心),在月末时再通过一定的规则讲这些费用分摊到实际发生部门。

例如每个月行政部门会收到电信公司给的账单,费用是10万,最开始我们会先将10万费用计入行政部门的成本中心。

在月末,我们根据一定的规则(可以是平均分、可以是按每个部门电话机的台数分、还可以按每个部门的通话时间数分)分到各个部门。

其实这个例子中就涉及到了后面我们会讲的内容,包括成本中心的过账、成本中心费用的结算等。

成本中心仅仅是一类成本对象,还有内部订单、工单、WBS元素等都可以是成本对象。

CO要做的事情就是把成本费用归集到某个成本对象,再按照一定的规则将费用从一个成本对象流转到另一个成本对象。

图片来源于SAP刀客前辈的文章若有侵权请联系我进行删除今天我们就先来看看成本中心主数据噢~其他内容后续慢慢分享。

1.成本中心创建事务代码KS01“基本数据”页签:切换到“控制”页签:•记录数量:过账到该成本中心时是否自动记录数量。

该数量可以作为费用分摊的一类规则。

和成本要素中的“记录数量”结合使用。

一般不勾选哈。

•锁定:是否允许在该成本中心下过账实际或者计划初级成本、实际或者计划次级成本、实际或者计划的销售收入2. 维护成本中心组事务代码KSH1跟成本要素组一样,我们可以出于某种目的,将多个成本中心放到同一个组中。

在执行成本结算费用分摊时,能够提高效率。

例如我们需要将所有间接生产成本中心中的人工费用进行分摊,每次如果手工输入多个间接生产成本中心就比较辛苦啦,我们可以将这些成本中心放到一个组中,进行分摊时直接输入组号就可以大大提高效率噢。

sap,产品成本计划(共6篇)

sap,产品成本计划(共6篇):成本计划产品s ap 分析产品成本计划产品成本计划时如果计算产品成本篇一:SAP_关于标准成本、计划成本、目标成本、实际成本SAP 关于标准成本、计划成本、目标成本、实际成本分类:2010-09-08 16:59(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-codeCK24发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-codeCO11N的报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM 模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

SAP 财务模块 FICO概念及主要流程

FICO概念及主要流程--一个高手FICO笔记[日期:2008-03-20] 来源:作者:[字体:大中小]FICO概念及主要流程1 FI-Financial Accounting1.1 组织结构1.1.1 公司代码(company code)命名格式:四个字母或数据组成。

基本概念:一个独立的会计实体(不一定是法律实体)。

对外报送资产负债表和损益表的最小单位。

每个cc都要设置一个本位币,之外的对该cc都是外币。

可用外币记帐,但在记入总帐时自动转换成本位币。

1.1.2 业务范围business area一个单独的营业或责任区域会计组织单元,可是一个会计对象,也可是一个单独运作的部门。

不要求对外出具报表,但要内部需求,也是一个出具资产负债表,损益表的单位。

1.1.3 company code & business area每个business area 可属于多个company code,可跨公司核算。

一个company code 也可包含多个business area。

business area和company code是多对多的关系。

1.1.4 资产负债表、损益表单位是出具资产负债表损益表的单位,除了以上提到的company code 和business area,还有利润中心profit center。

其中company code是对外出具资产负债表损益表,而businiss area 和profit center是出于内部需求需要,对内出具资产负债表损益表1.2 总帐-General Ledger1.2.1 主数据-科目(Account)sap中所有科目类型:总帐s供应商k客户 d资产a物料m其中物料科目比较特殊,不可直接记帐,仅可以通过物流方式由系统产生凭证。

另外四类都可以通过凭证录入直接记帐。

与cost element关系在FI中的损益类科目account即为CO中的初级成本要素cost element。

SAP_FICO成本控制课程小结

D物料库存价值,外部结算

11、生产订单结算KO88

12、关闭生产订单CO02/COOIS

六、系统配置

略

略

1、内部订单类型的创建:状态参数、预算参数、计划参数、结算参数文件

2、结算参数文件的创建。

1、物料计划成本核算变式的配置

1、生产订单结算规则配置

2、利润表科目的利润中心计划

3、计划分配和分摊

(1)分配3KEB

(2)分摊4KEB

1、物料计划成本估算CK11N

2、物料计划成本批ห้องสมุดไป่ตู้估算

CK40N

3、物料计划成本更新与标记CK24

4、物料计划成本发布CK24

5、删除物料计划成本评估结果CKR1、CK44

四、预算管理

1、内部订单预算

KO22/KO24/KO26

1、利润中心KE51

2、利润中心组KCH1

3、注意利润中心与公司代码的对应关系,N:N

4、利润中心要激活

5、虚拟利润中心:一个成本控制范围只能最多有一个虚拟利润中心。KE59

1、物料主数据

2、物料BOM

3、物料工作中心、工序、工艺路线

4、物料成本核算变式

5、成本核算表

6、成本构成组件结构

7、成本估算变式

3、分摊中,还可以使用分摊结构进行分摊。

1、分配与分摊仅仅只能在利润中心之间进行。

2、分配:初级成本要素(收入类11)进行分配。

4KE5执行/4KE1创建

3、分摊:通过次级成本要素

3KE5执行/3KE1创建

42类型(收入类)进行分摊,不是在原有的初级成本要素上进行直接分摊

4、分摊中,不可以使用分摊结构进行分摊。

SAP FICO 生产成本核算原理精解

1.1成本核算简述1.1.1对比传统成本核算方法就是:把成本与费用科目归集到基本生产成本科目上,然后结转到产品中;SAP得成本核算方法就是:将成本费用归集到生产订单上,然后订单结转到产品中。

其中SAP得归集又分直接归集与间接归集。

直接归集就是可以直接从后勤集成到订单上得,间接归集就是做了成本中心报表里得那部分。

1.1.2直接料工费归集如下图,生产订单得材料费、人工、OH(制造费用)就是如何归集得?(1)材料费:主要通过直接发料到生产订单上,OBYC设置,GBBVBR,针对生产订单投料得移动类型(261,262)确定库存得消耗科目,金额=物料价格控制*实际数量:(2)人工及OH:通过订单与工作中心关联,工作中心又与成本中心关联,而成本中心里又维护了作业得价格,最后通过作业类型把工费带到生产订单上,金额=KP26得价格*实际报工数量:在CO14或者生产订单成本分析里可以瞧到实际工时:在KP26里瞧到维护得计划作业价格(至于计划作业就是如何给出得,会在之后得章节讲到),PS这里要注意价格单位:最重要得就是:瞧似这一步就是直接到了生产订单上,但就是实际上,它就是先到了成本中心上,再由成本中心转到生产订单得,因为本来这个工序就对应了成本中心。

这也就解释了,为何3611报表里得工费体现在贷方得负数,这里得借贷就是没有含义得,只就是一个标示,贷方就就是负数,标示成本中心得成本减少而已:也就就是说:借方就就是增加,贷方就就是转出减少。

那么借方通过什么在贷方转出呢?这个作业分割得作用了,通过把借方得成本要素对应到贷方转出得成本要素,直接生产成本中心得都转出到生产订单。

具体瞧下一节——间接费用归集与转出:1.1.3间接归集与转出(1)、3611报表里得上半部分就就是间接得要转到订单里得费用,包括手工FI做到成本中心得(对应科目得成本要素),G类成本中心分摊来得(S42类成本要素),ML运行之后得转来得等等,等等。

那么这一切得一切,都需要通过贷方转出,这些成本要素如何对应转出得成本要素呢?,可以想象,生产订单里只有作业类型(S43类成本要素)可以归集费用,因此,所谓对应成本要素,就就是对应作业类型:作业分割予以解决。

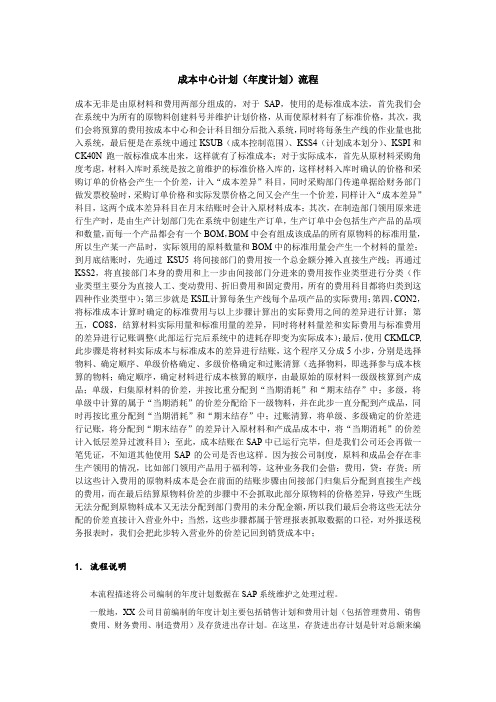

019 SAP FICO 后台配置及前台操作-成本中心计划分配分摊调整凭证报表20160325

FICO配置文档Table of Contents•CO-成本中心会计CCA (Cost Center Accounting) (1)✓各类主数据的创建 (1)1.创建/更改/显示非标准层次下的成本中心组:KSH1/KSH2/KSH3 (1)2.创建/更改/显示成本要素组:KAH1/KAH2/KAH3 (1)3.创建/显示次级成本要素:KA06/KA03 (1)4.创建/更改/显示统计指标:KK01/KK02/KK03 (2)5.为统计统计指标分配数量:KB31N (2)✓更改/显示成本中心费用计划:KP06/KP07 (3)✓Define Allocation Structures定义分配结构:KSES/OKO6 (6)✓成本中心分配 (Distribution)分摊 (Assessment)-期末结账 (8)【例1】水电费等记入专用的成本中心,期末按照固定百分比分摊到各成本中心 .. 8【例2】分摊到内部订单 (14)【例3】使用统计指标分摊 (17)✓CO调整凭证:KB11N/KB13N/KB14N(创建/显示/冲销) (21)✓成本中心常用报表 (21)1.成本中心行项目:KSB1 (21)2.成本中心报表:S_ALR_87013611 (21)3.成本中心报表:S_ALR_87013613 (21)CO-成本中心会计CCA (Cost Center Accounting)成本中心会计的主要作用有:做计划,费用的记入与分配分摊等。

✓各类主数据的创建1.创建/更改/显示非标准层次下的成本中心组:KSH1/KSH2/KSH3成本中心组KSH1与标准层次OKEON的区别:标准层次中的成本中心组是层层向下的,组和组之间只能有子集的关系不能有交集的关系;而一般的成本中心组,是可以不受限制地将不同的成本中心组合在一起做统计的,只作统计用途,不在公司的组织结构OKEON中。

2.创建/更改/显示成本要素组:KAH1/KAH2/KAH3把要打包分摊的办公用品和饮用水费建成成本要素组。

SAP操作手册_FICO_生产成本核算(成本月结)

生产成本核算文档修改记录1.手册概要说明1.1 生产成本概述根据我国的会计制度,生产成本=直接材料+直接人工+制造费用。

但是在SAP中,直接材料(物料)是直接成本核算,制造费用=直接制造费用+间接制造费用,直接制造费用是直接人工,间接制造费用就是我们通常说的制造费用。

在后续的沟通和理解成本的过程中,一定要理解SAP中的叫法。

进入ZFI016,查询会计科目余额表,可以清楚的看出SAP的直接材料在成本核算。

1.2 月结流程图及说明020.费用记账凭证050.执行实际作业价格计算060.按实际作业价格重估订070.检查制造费用成本中心余额010.关闭上月仓库账040.执行制造费用分割090.调整尾差到订单100.130.结算生产140.核对生产成150.科目分析原因120.110.160.170.整个生产成本核算的流程,其实就是SAP成本月末结账的流程。

成本的各种操作都是在月末或者下员(制造费用)工资一起,用7打头的费用科目。

两者通过成本中心不一样来区分。

2.生产成本核算月结的成本核算可以在每月的月末做,也可以在下一月的月初做。

2.1 制造费用分配/分摊月结的时候一般来说企业会将间接制造费用分配或是分摊到生产车间的成本中心上去,以固定的百分比分配出去,可以依据统计值关键指标(SKF)分出去。

2.1.1 维护分配/分摊规则在SAP中,制造费用包括直接制造费用和间接制造费用。

直接制造费用包括直接人工和直接材料;间接制造费用,是指生产辅助部门和车间管理部门为了配合生产车间制造产品而发生的费用。

直接材料通过生产订单进行归集,直接人工也通过生产订单来归集。

直接材料根据生产订单,在领料时过账到总账;直接人工通过手工编制凭证过账到总账;间接制造费用通过手工编织凭证,但成本中心是生产辅助部门和车间管理部门本身。

在成本核算的时候,生产辅助部门和车间管理部门的费用是要计入生产成本的。

那么,这里就要用到“分配/分摊”功能,它的作用是将生产辅助部门和车间管理部门的费用分配/分摊到生产车间去,然后计入生产成本。

SAPERPFICO标准成本发布指导手册

SAP-ERP-FICO-标准成本发布指导手册本文档用于指导滚算物料标准成本相关的操作。

本文档以模拟场景的方式演示物料标准成本滚算,并在过程中对部分业务、概念做出了说明及解释。

模拟工厂:2010模拟场景一:6月正常经营过程中,月中新增物料,财务发布价格;模拟场景二:6月底正常滚算标准价,发布在7月;财务人员在系统正式运行过程中,该文档可用作操作参考。

模拟场景一:6月份月中新增物料1.新增物料扩建财务视图当月中发生新增物料,业务部门维护好物料主数据相关视图后,将物料编号提交给财务部门,由财务人员维护物料主数据的“会计1”、“会计2”、“成本1”、“成本2”4个视图。

操作如下:1.1业务人员提供新增物料清单:编号物料类型描述M.13031 生产性原料xxx原料1B.13031 在产品-烟草XXX半成品1S.B13031 成品-烟草XXX成品11.2 判断是否维护计划价格财务人员首先需要判断,哪些物料需要维护计划价格1和计划价格日期1。

物料类型描述是否需要维护计划价格1和计划日期1备注Z010 生产性原料是Z011 包装材料是Z012 辅材是Z013 五金材料否五金采用V价控制,不需要成本滚算Z020 在产品-食品否对于通常意义上我们认为不需要维护计划价格的物料,建议扩充财务视图之前与生产人员沟通一下是否已经维护了生产BOM和工Z021 在产品-日化否Z022 在产否品-烟草艺路线;如果没有维护,确认原因:(1)需要维护而忘记维护的,请生产人员尽快维护;(2)物料通过采购进来而不是通过生产的,请相关人员提供合理的采购价格作为计划价格1维护到成本2视图中,此时该物料则需要维护计划价格1和计划日期1。

Z023 在产品-香料否Z030 成品-食品否Z031 成品-日化否Z032 成品-烟草否Z033 成品-香料否1.3提供计划价格需要维护计划价格1的物料需要相关人员(如采购人员)提供计划价格。

1.4扩建计财务视图事务代码:MM01输入事务代码,跳转到如下界面:不用修改行业领域、物料类型,直接输入物料号,回车,界面跳转到如下格式(系统会自动带出来该物料的行业领域、物料类型等属性):再回车,跳出“选择视图”对话框:点击会计1、会计2、成本1、成本2前的小方框,以选中该4项视图,点击,跳出“组织级别”对话框:输入工厂,比如本例中输入2010工厂,点击,跳转到如下界面:根据物料类型输入“评估分类”,基本单位为“克”的物料,需要修改“价格单位”为1000;基本单位为“千克”的物料,价格单位默认为1;如果是五金材料,还需要修改“价格确定”为2,并修改“价格控制”为V。

SAP_FICO_生产成本核算原理精解

1.1成本核算简述1.1.1对比传统成本核算方法是:把成本和费用科目归集到基本生产成本科目上,然后结转到产品中;SAP的成本核算方法是:将成本费用归集到生产订单上,然后订单结转到产品中。

其中SAP的归集又分直接归集和间接归集。

直接归集是可以直接从后勤集成到订单上的,间接归集是做了成本中心报表里的那部分。

1.1.2直接料工费归集如下图,生产订单的材料费、人工、OH(制造费用)是如何归集的?(1)材料费:主要通过直接发料到生产订单上,OBYC设置,GBB-VBR,针对生产订单投料的移动类型(261,262)确定库存的消耗科目,金额=物料价格控制*实际数量:(2)人工及OH:通过订单与工作中心关联,工作中心又与成本中心关联,而成本中心里又维护了作业的价格,最后通过作业类型把工费带到生产订单上,金额=KP26的价格*实际报工数量:在CO14或者生产订单成本分析里可以看到实际工时:在KP26里看到维护的计划作业价格(至于计划作业是如何给出的,会在之后的章节讲到),PS这里要注意价格单位:最重要的是:看似这一步是直接到了生产订单上,但是实际上,它是先到了成本中心上,再由成本中心转到生产订单的,因为本来这个工序就对应了成本中心。

这也就解释了,为何3611报表里的工费体现在贷方的负数,这里的借贷是没有含义的,只是一个标示,贷方就是负数,标示成本中心的成本减少而已:也就是说:借方就是增加,贷方就是转出减少。

那么借方通过什么在贷方转出呢?这个作业分割的作用了,通过把借方的成本要素对应到贷方转出的成本要素,直接生产成本中心的都转出到生产订单。

具体看下一节——间接费用归集与转出:1.1.3间接归集与转出(1)、3611报表里的上半部分就是间接的要转到订单里的费用,包括手工FI做到成本中心的(对应科目的成本要素),G类成本中心分摊来的(S42类成本要素),ML运行之后的转来的等等,等等。

那么这一切的一切,都需要通过贷方转出,这些成本要素如何对应转出的成本要素呢?,可以想象,生产订单里只有作业类型(S43类成本要素)可以归集费用,因此,所谓对应成本要素,就是对应作业类型:作业分割予以解决。

SAP成本计算流程

1月20日SAP 产品成本计算流程SAP 计算产品成本的方法有三种,按期间计算成本,按工单计算成本,按销售单(sales order)计算成本。

其中,按工单计算成本最为常见,很多公司采用,我们也以此为例说明SAP产品计算的流程。

一、 SAP产品成本计算与常规成本计算的不同点:1. 常规成本计算的方法是月底一次性计算,但SAP提供在工单建立时就可计算出目标成本。

公司日常业务操作,比如发料,报工时等,成本会立即计入工单之中,即时性较好,标准术语叫Simultaneous Costing.2. 常规成本计算的方法在发料时,将物料从原材料(RM)科目转到在产品(WIP),收料时再转到半成品或产成品科目。

SAP不同,发料时先计入损益科目,月底结算如果工单没有全部收货,或技术上做完成处理,表法工单没有完成,WIP被计算出来,否则表示工单完成,没有WIP, 就只有差异了。

公式如下:WIP = GR of MO – Delivery cost of MO二、成本计算流程1. Product cost planning通过成本计划,物料的标准成本被计算出来,以此作为物料价格和存货计价的参照2. 产品成本计算涉及的日常操作1)Goods issue to production order向工单发料工单发料在FI模块中会产生如下凭证:DR: 物料消耗科目(P&L)CR: 存货( 如RM)物料消耗科目因为属于P&L,因此在CO中属于 Primary cost element,发料会产生CO文件,如下所示:DR: 物料消耗科目 - 工单 (工单作为成本分配对象 true cost assignment object)注意这一规律,如果数据从FI传递到CO,则在CO中只存在单边凭证(one-sided entry). CO凭证可用KSB5查看。

2) Activity Confirmation 报工时生产性成本中心(Product cost center)会向工单提供作业,比如人工、机器工时等。

019 SAP FICO 后台配置及前台操作-成本中心计划分配分摊调整凭证报表20160325

FICO配置文档Table of Contents•CO-成本中心会计CCA (Cost Center Accounting) (1)✓各类主数据的创建 (1)1.创建/更改/显示非标准层次下的成本中心组:KSH1/KSH2/KSH3 (1)2.创建/更改/显示成本要素组:KAH1/KAH2/KAH3 (1)3.创建/显示次级成本要素:KA06/KA03 (1)4.创建/更改/显示统计指标:KK01/KK02/KK03 (2)5.为统计统计指标分配数量:KB31N (2)✓更改/显示成本中心费用计划:KP06/KP07 (3)✓Define Allocation Structures定义分配结构:KSES/OKO6 (6)✓成本中心分配 (Distribution)分摊 (Assessment)-期末结账 (8)【例1】水电费等记入专用的成本中心,期末按照固定百分比分摊到各成本中心 .. 8【例2】分摊到内部订单 (14)【例3】使用统计指标分摊 (17)✓CO调整凭证:KB11N/KB13N/KB14N(创建/显示/冲销) (21)✓成本中心常用报表 (21)1.成本中心行项目:KSB1 (21)2.成本中心报表:S_ALR_87013611 (21)3.成本中心报表:S_ALR_87013613 (21)CO-成本中心会计CCA (Cost Center Accounting)成本中心会计的主要作用有:做计划,费用的记入与分配分摊等。

✓各类主数据的创建1.创建/更改/显示非标准层次下的成本中心组:KSH1/KSH2/KSH3成本中心组KSH1与标准层次OKEON的区别:标准层次中的成本中心组是层层向下的,组和组之间只能有子集的关系不能有交集的关系;而一般的成本中心组,是可以不受限制地将不同的成本中心组合在一起做统计的,只作统计用途,不在公司的组织结构OKEON中。

2.创建/更改/显示成本要素组:KAH1/KAH2/KAH3把要打包分摊的办公用品和饮用水费建成成本要素组。

SAP-fico成本中心计划流程

本流程描述将公司编制的年度计划数据在SAP系统维护之处理过程。

一般地,XX公司目前编制的年度计划主要包括销售计划和费用计划(包括管理费用、销售费用、财务费用、制造费用)及存货进出存计划。在这里,存货进出存计划是针对总额来编制的(来源于销售计划中的总额),而在SAP系统中,存货进出存计划必须来源于销售计划中销售详细明细(包括商品数量、单价等),因此目前人工编制的存货进出存计划在SAP中不适用。

12个生产车间与PP模组所定义的工作中心对应关系如下表:

生产车间

工作中心

F0011037机械组(车间)

F0011090NCT组(车间)

F0011091屏风机械组(车间)

F0011027熔接车间

F0011074本体线车间

F0011093屏风熔接车间

F0011059涂装组(车间)

F0011073组立组(车间)

1050屏风框架工作中心

1051屏风挂板工作中心

1041天板组立工作中心

1060椅子工作中心

2)在与人工工时或机器工时相关的费用为零时,实务操作上,该费用不能直接输入零(直接输入零存盘后系统认为该费用与人工工时或机器工时无关),而是先输入一个数字存盘,然后再将该数字修改为零存盘。这可以从查询上(TCODE:KP07)看出其两种情况之变化。(以“基于表格的”选项来查询看不出两种情况之变化)

使用了SAP系统成本中心计划(含利润中心计划,下同)功能后,并不等于现行人工编制的年度计划不要做了,相反,SAP系统的成本中心计划更离不开人工编制的年度计划。

另外,对于生产成本计划,除了编制费用计划外,另须编制生产工时计划。满足了这两项基本条件后才能进行制造费用的分摊并计算其计划作业单价。制造费用的分摊规则和作业单价的计算必须事先于系统中建立才能进行(SAP系统称为循环)。而在计算实际成本分摊时亦是如此,故计划的分摊规则与实际是相同的,只不过计划的分摊规则计算的是计划数据,实际的分摊规则计算的是实际数据而已。系统上线时该分摊规则已经建立,成本岗位人员月底结帐时只须调用即可。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7.CR01-创建Work Center

8.CA01-创建Routing 需要为“产成品”创建工艺路线,CA01:

也需要为“半成品”创建工艺路线,CA01:

9.CK11N+CK24+CKR1跑成本估算

10.CK40N跑成本估算

Байду номын сангаас

一.准备工作

1.创建成本中心KS01:

2.创建好用于“作业分配”的次级成本要素KA06:

3.创建好“作业类型”KL01:

4.在“成本中心”里维护“作业类型的计划价格”KP26:

2.后台OKTZ成本组成结构

3.后台KZS2-成本核算单 1.定义用于Overhead分摊的成本要素,注意,”41“类型的次级成本要素:

2.定义计算的“基”: 3.定义Overhead的百分比: 4.定义贷方Credit: 5.最后定义Costing Sheets:

4.后台OKKN成本核算变式

5.CS01-创建物料以及BOM 1.创建好物料:

2.创建”半成品“的BOM,CS01:

3.创建”产成品“的BOM,CS01:

6.MR21-修改物料价格

SAP FICO 产品成本计划

我们的“评估范围Valuation Area”都是在“工厂Plant”级别

作业类型“准备”= a分钟 / 100%的产能 *“准备”的计划价格; 作业类型“机器”= b分钟 / 75%的产能 *“机器”的计划价格; 作业类型“人工”= c分钟 / 50%的产能 *“人工”的计划价格;