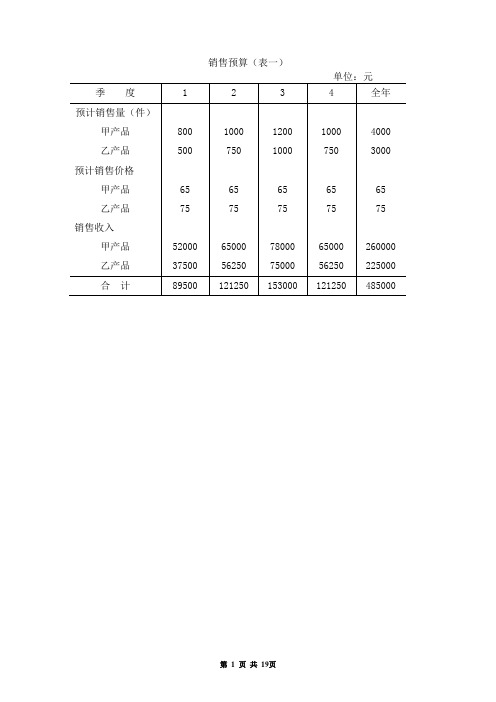

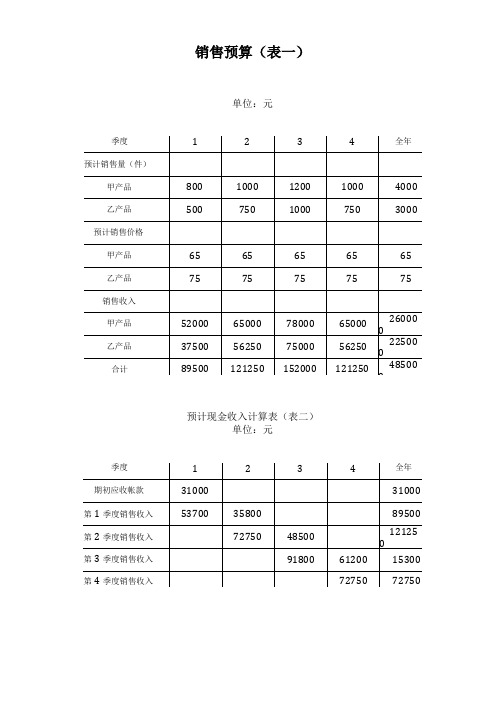

销售预计现金收入表格

现金预算

现金预算表1 销售预算百元表1 分析计算过程:1.根据材料给出的四个季度的预计销售情况及单价填写表格第一行和第二行2.销售收入=预计销售量×预计单位售价3.根据公司每季度销售收入中,其中60%是现销,40%是赊销,所有的赊销都将于销售的下季度收回现金。

公司年初应收账款为7300百元,并于第一季度收回,计算预计现金收入及合计。

表2 生产预算单位:台表2 计算分析过程:1. 预计销售量来自表1中的预计销售量2.根据春秋公司每季度末的存货量为下季度预计销售量的10%,预算年度期初和期末存货量分别为11台和21台,填写表格预计期初和期末存货3.预计生产量=预计销售量+预计期末存货量-预计期初存货量表3 直接材料预算单位:千克表3 分析计算过程:1.预计生产量来自表2的预计生产量2.根据春秋公司生产娱乐器材每台耗用直接材料10千克,每千克单价6百元,期末材料存量预计为下季度材料生产需用量的10%,第一季度期初直接材料存量预计为200千克,第四季度期末直接材料存量为300千克,填写单位产品材料耗用量、单价、预计期初期末存量。

3.生产需要量=单位产品材料耗用量×预计生产量预计材料采购量=生产需要量+预计期末存量-预计期初存货4.预计采购金额=预计材料采购量×单价5.根据年初应付账款为2519百元,预计直接材料的购货款在本季度支付50%,下季度支付50%,填写预计现金支出及合计。

表4 直接人工预算表4 计算分析过程:1.预计生产量来自表2的预计生产量2.根据春秋公司生产娱乐器材每台耗用直接人工工时10小时,每小时人工成本为4百元,填写单位产品工时和每小时人工成本。

3.人工总工时=预计生产量×单位产品工时人工总成本=人工总工时×每小时人工成本表5 制造费用预算单位:百元表5 分析计算过程:1.数据来自表2.现金支出的费用=变动制造费用+固定制造费用-折旧表6 产品成本预算表6 分析计算过程:1.单位成本=每千克或每小时费用×单位耗用量2.总成本=单位成本×9103.期末存货=单位成本×214.销货成本=单位成本×900表7 销售及管理费用预算表7 分析计算过程:春秋公司预计下一年全年销售及管理费用为29800百元表8 现金预算表8 分析计算过程1.期初现金余额来自上季度期末现金余额2.销货下金收入来自表13.可供使用现金=期初现金+销货现金收入4.直接材料来自表 3直接人工来自表 4制造费用来自表 5销售及管理费用来自表 75.所得税每季度为1200÷4=30006.第二季度以现金11000百元购进一批设备7.第二季度、第四季度分别支付股利8000百元8.现金多余或不足=可供使用现金-支出合计9.借款额=最低现金余额(8000)+现金不足额表9 预计利润表表9 计算分析过程:1.销售收入来自表 12.销售成本来自表 63.毛利=销售收入-销售成本4.销售及管理费用来自表 75.利息来自表 86.利润总额=毛利-销售及管理费用-利息7.净利润=利润总额-所得税表10 预计资产负债表表10 计算分析过程:1.期初数据来自:2.期末数据:现金来自表 8应收账款=本期销售额×(1-本期收现率)直接材料来自表 3产成品来自表 6固定资产=32000+11000累计折旧来自表 5应付账款=本期采购额×(1-本期付现率)未分配利润=期初未分配利润+净利润-股利问题探讨:1.现金预算管理有何重要意义?为了实现现金的预算管理,应完善那些基础管理工作?答:现金需要量的预测,能够保证企业某一时点或时段的生产经营活动顺利进行,而现金预算则真正动态地反映了企业的现金余缺,在现金管理上的巨大作用表现在:首先,可以揭示出现金过剩或现金短缺的时期,使财务管理部门能够将暂时过剩的现金转入投资或在显露短缺时期来临之前安排筹资。

全面预算表格(表格模板、doc格式)-14页精选文档

121250

152000

121250

485000

预计现金收入计算表(表二)

单位:元

季度

1

2

3

4

全年

期初应收帐款

31000

31000

第1季度销售收入

53700

35800

89500

第2季度销售收入

72750

48500

121250

第3季度销售收入

91800

61200

15300

第4季度销售收入

72750

销售预算(表一)

我国古代的读书人,从上学之日起,就日诵不辍,一般在几年内就能识记几千个汉字,熟记几百篇文章,写出的诗文也是字斟句酌,琅琅上口,成为满腹经纶的文人。为什么在现代化教学的今天,我们念了十几年书的高中毕业生甚至大学生,竟提起作文就头疼,写不出像样的文章呢?吕叔湘先生早在1978年就尖锐地提出:“中小学语文教学效果差,中学语文毕业生语文水平低,……十几年上课总时数是9160课时,语文是2749课时,恰好是30%,十年的时间,二千七百多课时,用来学本国语文,却是大多数不过关,岂非咄咄怪事!”寻根究底,其主要原因就是腹中无物。特别是写议论文,初中水平以上的学生都知道议论文的“三要素”是论点、论据、论证,也通晓议论文的基本结构:提出问题――分析问题――解决问题,但真正动起笔来就犯难了。知道“是这样”,就是讲不出“为什么”。根本原因还是无“米”下“锅”。于是便翻开作文集锦之类的书大段抄起来,抄人家的名言警句,抄人家的事例,不参考作文书就很难写出像样的文章。所以,词汇贫乏、内容空洞、千篇一律便成了中学生作文的通病。要解决这个问题,不能单在布局谋篇等写作技方面下功夫,必须认识到“死记硬背”的重要性,让学生积累足够的“米”。单位:元

全面预算管理表格手册(5个)0

4248

3672

14544

乙产品

3150

4650

5850

4500

18150

固定性制造费用

5449

5449

5449

5449

21796

现金支出合计

11551

13771

15547

13621

54490

产品成本预算(甲产品)(表十)

计划产量:4040件

成本项目

单位用量

单价(元)

单位成本

总成本

直接材料

P材料

长期资产合计

190399

242302

资产总计

238399

319203

负债及所有者权益

流动负债

应付帐款

11000

13051

表六,第四季度采购金额×40%

应付利润

9172

预计分配利润-已付利润(表十六)

应付福利费

3800

3800

流动负债合计

14800

26023

长期负债

长期借款

96000

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

157599

192180

负债及所有者权益总计

238399

319203

全面预算表单 (2)【范本】

2000

2000

2000

2000

8000

合 计

95137

104864

136207

129573

465781

现金余缺

(6437)

9249

9142

9219

5719

筹资与运用

银行短期借款

12000

12000

偿还银行借款

(4000)

(4000)

(4000)

(12000)

支付借款利息

(200)

(300)

预计生产量(件)

525

775

975

750

3025

材料单耗(Q材料)

2

2

2

2

2

预计生产需用量

1050

1550

1950

1500

6050

加:期末存料量

465

585

450

450

450

预计需要量合计

1515

2135

2400

1950

6500

减:期初存料量

420

465

585

450

450

预计采购量

1095

1670

1815

(400)

(900)

期末现金余额

5563

5049

4842

4819

4819

预计损益表(表十七)

××年度单位:元

项目

金额

资料

销售收入

485000

表一

减:产品销售成本(变动成本)

264792

表十、十一

变动性销售费用

18145

表十三

商务计划书财务预测表格

商务计划书财务预测表格财务预测表格是商务计划书中的重要组成部分,它能够帮助企业管理者预测和规划企业的财务状况和发展趋势。

下面,我将介绍财务预测表格的基本要素及其编制过程。

财务预测表格一般由以下几个部分组成:1.销售预测表:根据市场调研和市场需求预测,预测未来一段时间内企业的销售额和销售量。

销售预测表是财务预测表的核心,能够为其他财务指标的预测提供基础数据。

2.成本预测表:包括直接成本、间接成本和固定成本等各项成本。

直接成本通常包括原材料成本、直接人工成本等,间接成本包括间接材料成本、间接人工成本等,固定成本包括租金、折旧、人力资源等。

3.利润预测表:根据销售预测和成本预测计算得出企业的利润。

利润预测表能够显示企业的利润水平和盈利能力,对企业的经营状况有重要意义。

4.现金流量表:明确了企业在一段时间内的现金流入和流出情况,包括销售收入、采购支出、工资支出、税费支出等。

现金流量表能够帮助企业管理者了解企业的现金流动情况,以保证企业的正常运营。

5.资产负债表:汇总了企业在某个时间点上的资产、负债和所有者权益等。

资产负债表能够展示企业的资产规模和财务稳定性,对企业的整体财务状况进行全面评估。

财务预测表格的编制过程一般包括以下几个步骤:1.收集基础数据:收集企业的销售数据、成本数据以及其他相关的财务数据。

这些数据来源可以是市场调研数据、历史财务数据、行业平均数据等。

2.制定预测方法:根据收集到的基础数据和企业的经营特点,选择合适的预测方法。

常用的预测方法包括趋势法、平均法、回归法等。

3.编制预测表格:根据预测方法,计算出相应的财务指标,填写到预测表格中。

4.分析和评估:对填写的财务指标进行分析和评估,看是否符合企业的发展目标和战略。

如有需要,对预测结果进行调整和修订。

5.适时更新:财务预测表格是动态的,需要根据实际情况不断更新和修订。

及时调整预测表格能够使企业能够更好地应对经营风险和市场变化。

编制财务预测表格需要一定的财务知识和经验,同时也需要对企业的市场环境、竞争状况和经营策略有一定的了解。

销售财务报表模板

销售财务报表模板一、简介销售财务报表是企业在经营活动中对销售业绩以及财务状况进行记录和总结的重要工具。

它旨在提供有关销售情况,收入和成本的详细信息,以及对企业财务健康状况的快速概览。

本文将介绍销售财务报表的模板以及如何使用它来进行财务分析和决策。

二、销售财务报表的重要性销售财务报表提供了企业销售活动的基本数据和财务状况的概览,对于企业管理者和投资者而言具有重要意义。

它可以帮助管理层了解企业在销售方面的表现,对比收入和成本的情况,评估企业的盈利能力以及财务状况。

三、销售财务报表模板的组成部分1. 销售收入表销售收入表记录了企业在特定时间范围内的销售收入,包括各种产品或服务的具体金额和数量。

这个表格可以根据企业的需求进行定制,例如按产品类型、销售区域、客户类型等进行分类和统计。

2. 成本和费用表成本和费用表反映了企业在销售过程中发生的各种成本和费用,如原材料成本、人力资源费用、运输费用等。

这个表格有助于了解企业的生产和经营成本结构,从而提升成本控制和盈利能力。

3. 利润表利润表是企业在销售活动中的核心报表,它汇总了销售收入、成本和费用,并计算出销售活动的净利润。

利润表常用来评估企业的盈利能力,并进行年度或季度的比较分析。

4. 现金流量表现金流量表显示了企业在销售活动中的现金流入和流出情况。

它有助于衡量企业的现金运营状况,预测未来的现金流量,并进行经营决策和财务规划。

四、使用销售财务报表模板的步骤1. 下载并打开模板首先,从可靠的财务软件或者网站上下载适用于销售财务报表的模板。

确保模板的完整性和可靠性。

2. 填写销售收入数据根据企业的销售记录和财务凭证,将销售收入数据填写到销售收入表中。

确保准确记录每个产品或服务的销售额和数量。

3. 录入成本和费用信息在成本和费用表中,详细记录与销售活动相关的各种成本和费用。

这些数据可以直接从企业的财务系统中提取,或者通过相关部门提供的信息进行录入。

4. 生成利润表和现金流量表利用模板中的公式和计算功能,自动生成利润表和现金流量表。

SYB创业计划书三表格

1

2

3

0.00 46710

0 0 0

(11109.72) 67440 0 0 0

(8539.77) 88820 0 0 0

4

(2888.42) 115010 0 0 0

金 流 入

可支配现金(A) 现金采购支出(列 出项目) 原材料1 原材料2 赊购支出 业主工资 员工工资 现 租金 金 营销费用 流 公用事业费 出 贷款利息 偿还贷款本金 保险费 登记注册费 设备 其他 办公家具和设备

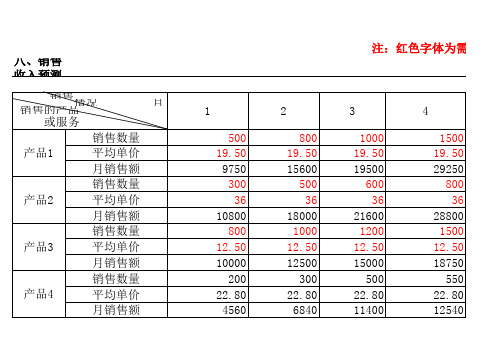

八、销售 收入预测

销售的销产售品情况

月

或服务

销售数量

产品1

平均单价

月销售额

销售数量

产品2

平均单价

月销售额

销售数量

产品3

平均单价

月销售额

销售数量

产品4

平均单价

月销售额

注:红色字体为需要自己

1

500 19.50

9750 300 36

10800 800

12.50 10000

200 22.80

4560

2

800 19.50 15600

1500 36

54000 2500

12.50 31250

1000 22.80 22800

950 18.80 17860

1200 10.20 12240

1000 18.80 18800

1200 10.20 12240

1200 18.80 22560

1600 10.20 16320

1500 18.80 28200

0 200

0

232600

75000 54000 30000 30000 30000 13600

财务预算表

财务预算表

财务预算表是一份记录企业或个人在特定时间段内进行财务活动的计划的表格。

它包括预算的各个方面,如收入、支出、资产、负债等。

财务预算表通常用于企业的财务管理和规划,以帮助管理者制定合理的财务目标和决策。

通常,财务预算表包括以下部分:

1.收入预算:记录预计的收入来源和金额,例如销售收入、投资收益等。

2.支出预算:记录预计的各项支出,如人工成本、采购成本、运输成本、租金等。

3.资产预算:记录企业计划购买或投资的资产,如设备、房产等。

4.负债预算:记录企业计划借贷或应付的债务,如贷款、应付款项等。

5.现金流量预算:记录预计的现金流入和现金流出,以及期末现金余额。

6.利润预算:根据收入预算和支出预算计算出预期的净利润。

财务预算表的编制需要考虑实际情况和预测,以及合理的假设和估计。

它可以帮助管理者制定合理的预算计划,并进行财务监控和分析,以便及时调整和优化经营决策。

此外,财务预算表也可以作为企业与投资者、合作伙伴等进行沟通和决策依据的重要工具。

两化融合资金预算各类表格

5、其它现金支出

厂房、设备投资支出

长期股权投资支出

归还以前年度债务

利息支出

股利支出

厂房租金支出

股票债劵投资

6、现金支出合计(6=4+5)

三、净现金流量

7、现金收入合计-现金支出合计

四、现金余缺

8、期初现金余额

9、净现金流量

10、期末现金余额 (10=8+9)

11、最佳现金余额

12、现金多余或短缺 (12=10-11)

4、营业现金支出

当月釆购材料的支出(含银行承兑汇票)

以前月份釆购材料的支出(同上)

工资支出(分别各部门、车间汇集)

直接费用支出(分别各车间汇集)

电力费支出

管理费用支出(分别各部门、车间汇集)

销售费用支出(分别销售、运输部门汇集)

财务费用支出

税款支出(包括国税、地税)

规费及教育亊业费附加支出

社会保险费支出

表号

企业名称:部门名称:单位:元

序号

费 用 支 出 项 目

上月实际

本月计划

部门

1

工资

2

福利费

3

备品配件

4

设备维修费

5

电力费

6

办公费

7

招待费

8

电话费

9

汽车费用

10

会务费

11

运输费

12

出差费

13

认证检测费

14

培训费

15

利息支出

16

增值税

17

城建税

18

企业所得税

19

个人所得税

20

教育事业费

21

印花税

小公司内账常用表格

资本公积表用于记录公司的资本公积来源、用途、余额等指标,以及资本公积的增减变动情况。该表格可以清晰地呈现公司的资本公积来源及使用情况,以及投资者所持股份以外的权益变化情况。

总结词

盈余公积表是反映公司盈余公积及其变化的表格,包括盈余公积的来源、用途、余额等指标。

要点一

要点二

详细描述

盈余公积表用于记录公司的盈余公积来源、用途、余额等指标,以及盈余公积的增减变动情况。该表格可以清晰地呈现公司的盈余公积来源及使用情况,以及公司利润分配和留存收益的情况。

总结词

该表格用于详细记录公司的主营业务收入情况,包括产品名称、销售数量、单价、销售回款等。

详细描述

主营业务收入表通常包括产品名称、销售数量、单价和销售回款等信息,用于记录公司主要产品的销售情况。该表格可以反映公司主要产品的市场需求和销售业绩,为管理层提供决策依据。

该表格用于记录公司除主营业务之外的其他业务收入情况,包括其他业务类型、收入金额、时间等。

05

CHAPTER

权益类表格

股本表是反映公司股本及其变化的表格,包括股本总额、股份总数、每股面值等指标。

股本表用于记录公司的股本总额、股份总数、每股面值等指标,以及股本的增减变动情况。该表格可以清晰地呈现公司的股权结构、投资者的投资额及所持股份比例等重要信息。

总结词

详细描述

总结词

资本公积表是反映公司资本公积及其变化的表格,包括资本公积的来源、用途、余额等指标。

详细描述

间接费用表通常包括费用项目和对应的金额,如办公室租金、水电费、办公用品采购费用等,以及产生这些费用的日期或期间。该表格有助于公司管理和监控间接费用,确保资源的合理分配。

总结词

总结词

该表格是一个综合性的成本记录工具,用于收集和跟踪公司在各个成本中心发生的费用,帮助公司了解和控制各个部门的成本。

人工台帐表格汇总

企业经营情况人工台帐表编制单位:编制时间:2011年12月金额单位:元1附表1-2 货币资金情况人工台帐表货币资金变动明细表年月单位:元2附表1-3 2012年某个公司财务数据(年报底稿)34567891011附表2:XX公司营销中心业务台帐编号:12销售预算单位:元13销售预计现金收入(表二)1415XX公司销售任务分解人工台帐表任务期:年月日至年月日XX营销中心---月应收帐款报告表16生产预算(表三)1718直接材料采购预算(甲产品)(表四)1920直接材料采购预算(乙产品)(表五)21直接材料采购预算现金支出(表六)22直接人工预算(表七)23制造费用预算(表八)24制造费用预计现金支出计算表(表九)25产品成本预算(甲产品)(表十)*期初单位变动成本×表三“甲产品期初存货”26**本期单位产品变动成本×表三“甲产品预计期末存货”***预计单位产品销售成本=总成本/表一“甲产品预计销售量”27产品成本预算(乙产品)(表十一)*期初单位变动成本×表三“乙产品期初存货”**本期单位产品变动成本×表三“乙产品预计期末存货”***预计单位产品销售成本=总成本/表一“乙产品预计销售量”28期末存货预算(表十二)29销售费用预算(表十三)* 见表十、表十一30管理费用预算(表十四)31销售费用预计现金支出计算表(表十五)3233经理会计制表附表成本管控明细表34附表3-3成本差异汇总表35成本费用控制表3637附表4-1采购环节人工台帐参考物资类别:材料名称:填表人:3839附表5-1设备类固定资产台帐控制表(正面)计时单位:折旧方法:404142表9-1 企业资金计划表制表单位:年月单位:4344。

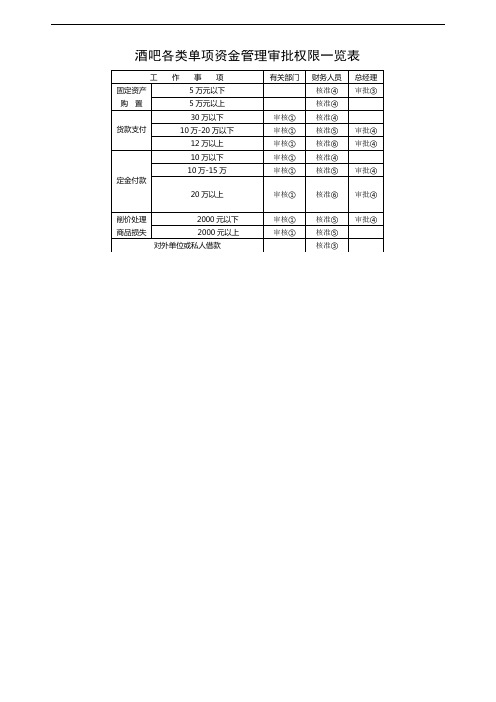

酒吧KTV可用财务表格

酒吧各类单项资金管理审批权限一览表缴款单编号:年月日缴款人:复核:出纳:注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单年月日注:本单由会计室使用并管理。

借款单年月日支票使用登记薄差旅费报销单报销部门:年月日附单据张注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

年月日票据交接清单编号:注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

盘点人员编组表年月日说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单财产编号:年月日注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产移转单财产编号:年月日送移入单位的财产管理部门),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门。

固定资产减损单财产编号:年月日注:本单一式四联,第一联财产管理部门留存,第二联交会计室,第三联使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管。

固定资产出售比价单注:本单一式三联,第一联由招商比价部门自存,第二联送财务会计部,第三联送财产管理部门。

审计通知单□日常□定期□不定期年月日注:本单一式两联,第一联审计监察部留存,第二联送达审计对象。

资金差异报告表编制单位(部门):年月日单位:千元资金来源运用比较表编制单位(部门):年月日单位:千元资金来源运用预计表编制单位(部门):年月日单位:千元银行短期借款明细表编制单位(部门):截止日期:年月日单位:千元比价单编号:年月日比价员:注:本单一式两联,一联比价员自留,以备参考。

财务预算控制及预算编制技巧

弹性预算——针对预算期的某一相 关范围的业务量系列进行预算编制。

Y=a +bx

Y’ =a+bx’

2024/7/18

12

第三讲 编制管理方法

定期预算与滚动预算

区别:预算期间不同 定期预算的预算期间与会计期

间吻合。 滚动预算的预算期间永远保持

十二个月的预算期间。

2024/7/18

13

第四讲 预算管理中的行为问题

格式和字体?

Ǭ

本表格的各标题是否与

公司中的其他表格在内 容上相互兼容?

ǭ

本表格是否便于编制总

预算?

ǭ

本表格是否有助于提高

效率?

ǭபைடு நூலகம்

不相关

ǭ

ǭ ǭ

ǭ ǭ

ǭ

ǭ

ǭ

2024/7/18

22

要点核查表-成功地完成预测表的填写任务

相关

表格的内容是否完整? ǭ

是否填写了各个项目?

表格是否有足够的独立 性?

ǭ

是否包括了有关的说明?

16

第四讲 预算管理中的行为问题

管理过程中的控制策略

不失控制的授权

自我控制的重要性增加 多辅导,少命令 设置环境

2024/7/18

17

第四讲 预算管理中的行为问题

使领导了解情况

评价结果 预告重大的问题 解决例外问题的能力 进行事先批准的基础 辅导与仲裁

2024/7/18

18

设计预测表

常见的标准预测表格 要点核查表----设计预测表格 要点核查表----成功地完成预测表的填写

任务

2024/7/18

21

要点核查表—设计预测表格

是否只包含了关键性的 收入和费用的主标题?

全面预算表格

800

其他

1000

合计

10000

各季现金支付数

10000/4=2500

销售费用预计现金支出计算表(表十五)

单位:元

季度

1

2

3

4

合计

预计产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

(4000)

(4000)

(12000)

支付借款利息

( 200)

( 300)

(400)

(900)

期末现金余额

5563

5049

4842

4819

4819

预计损益表(表十七)

、*年度单位:兀

项目

金额

资料来源

销售收入

485000

表一

减:产品销售成本(变动成本)

264792

表十、1

变动性销售费用

18145

表十三

28550

114200

变动性制造费用

3342

4501

5801

4501

18145

甲产品

2048

2560

3072

2560

10240

乙产品

1294

1941

2729

1941

7905

固定性制造费用

6850

6850

6850

6850

27400

现金支出合计

10192

11351

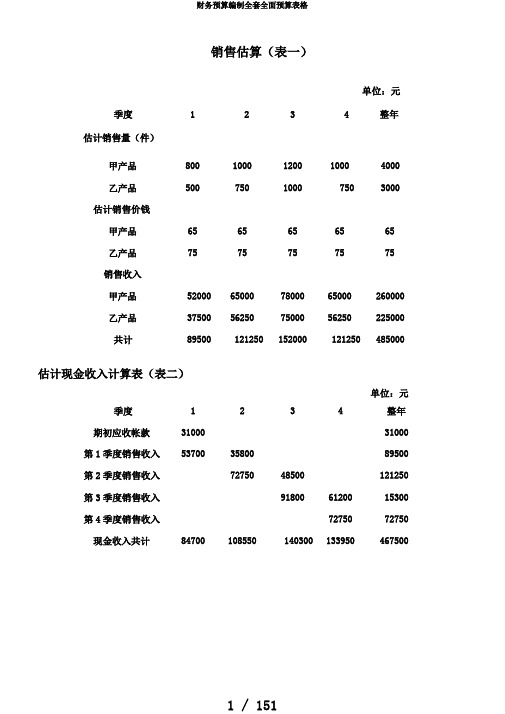

财务预算编制全套全面预算表格

销售估算(表一)单位:元季度1234整年估计销售量(件)甲产品8001000120010004000乙产品50075010007503000估计销售价钱甲产品6565656565乙产品7575757575销售收入甲产品52000650007800065000260000乙产品37500562507500056250225000共计89500121250152000121250485000估计现金收入计算表(表二)单位:元季度1234整年期初应收帐款3100031000第1季度销售收入537003580089500第2季度销售收入7275048500121250第3季度销售收入918006120015300第4季度销售收入7275072750现金收入共计84700108550140300133950467500生产估算(表三)单位:件季度1234整年甲产品估计销售量8001000120010004000加:估计期末存货100120100120120估计需要量9001120130011204120减:期初存货8010012010080估计生产量8201020118010204040乙产品估计销售量50075010007503000加:估计期末存货75100757575估计需要量57585010758253075减:期初存货50751007550估计生产量5257759757503025直接资料采买估算(甲产品)(表四)单位:千克季度1234整年估计生产量(件)8201020118010204040资料单耗P资料33333S资料22222估计生产需用量P资料246030603540306012120S资料16402040236020408080加:期末存料量P资料918106291810801080S资料612708612720720估计需要量共计P资料337841224458414013200S资料22522748297227608800减:期初存料量P资料7209181062918720S资料480612708612480估计采买量P资料265832043396322212480S资料17722136226421488320资料单价(元)P资料44444S资料55555估计采买金额(元)1949223496249042362891520 P资料1063212816135841288849920S资料886010680113201074041600直接资料采买估算(乙产品)(表五)单位:千克季度1234整年估计生产量(件)5257759757503025资料单耗(Q资料)22222估计生产需用量10501550195015006050加:期末存料量465585450450450估计需要量共计15152135240019506500减:期初存料量420465585450450估计采买量10951670181515006080资料单价(元)66666估计采买金额(元)65701002010890900036480估计现金支出计算表(表六)单位:元季度1234整年估计采买金额2606233516357943262812800甲产品1949223496249042362891520乙产品65701002010890900036480期初应收帐款1100011000第1季度采买金额156371042526062第2季度采买金额201101340633516第3季度采买金额214761431835794第4季度采买金额1957719577现金支出共计26637305353488233895125949单位:元季度1234整年甲产品估计生产量(件)8201020118010204040单位产品工时定额33333(工时)直接人工工时总数246030603540306012120(工时)单位工时薪资率44444估计直接人工成本984012240141601224048480总数乙产品估计生产量(件)5257759757503025单位产品工时定额55555(工时)直接人工工时总数262538754875375015125(工时)单位工时薪资率44444估计直接人工成本1050015500195001500060500总数直接人工成本共计20340277403366027240108980单位:元改动性制造花费固定性制造花费间接资料8000管理人员薪资8096间接人工7600折旧费16347维修费6000办公费6500水电费7280保险费5200其余3184其余2000共计32694共计38143直接人工工时总数27245减:折旧16347付现成本21796分派率各季数=21796/4=5449估计现金支出计算表(表九)单位:元季度1234整年直接人工工时508569358415681027245甲产品246030603540306012120乙产品262538754875375015125改动性制造花费6102832210098817232694甲产品295236724248367214544乙产品315046505850450018150固定性制造花费544954495449544921796现金支出共计1155113771155471362154490产品成本估算(甲产品)(表十)计划产量:4040件成本项目单位用量单价单位成本总成本(元)直接资料P资料3千克48480 S资料2千克40400小计88880直接人工3工时48480改动性制造花费3工时14544共计151904加:在产品及自制半成品期初余额减:在产品及自制半成品期末余额估计产品生产成本151904加:产成品期初余额3200减:产成品期末余额4512估计产品销售成本37065150592产品成本估算(乙产品)(表十一)计划产量:3025件成本项目单位用量单价单位成本总成本(元)直接资料(Q资料)2千克36300直接人工5工时60500改动性制造花费5工时18150共计114950加:在产品及自制半成品期初余额减:在产品及自制半成品期末余额估计产品生产成本114950加:产成品期初余额2100减:产成品期末余额2850估计产品销售成本114200期末存货估算(表十二)单位:元项目数目单价金额资料存货P资料1080千克4320Q资料450千克2700S资料720千克3600小计10620产成品存货甲产品120件4512乙产品75件38.02850小计7362存货共计17982销售花费估算(表十三)单位:元改动性销售花费固定性销售花费销售佣金6100管理人员薪资7000办公费3400广告费12000运输费7600保险费6000其余1045其余2400共计18145共计27400估计产品销售成本264792分派率各季数=27400/4=6850管理花费估算(表十四)单位:元花费项目金额企业经费4000工会经费1500董事会费2000无形财产摊销费700员工培训费800其余1000共计10000各季现金支付数10000/4=2500销售花费估计现金支出计算表(表十五)单位:元季度1234共计估计产品销售成本49148661988324866198264792甲产品30118376484517837648150592乙产品19030285503807028550114200改动性制造花费334245015801450118145甲产品204825603072256010240乙产品12941941272919417905固定性制造花费685068506850685027400现金支出共计1019211351126511135145545现金估算(表十六)单位:元季度1234整年期初现金余额40005563504948424000加:销售现金收入84700108559140300133950467500现金收入共计88700114113145349138792471500减:现金支出直接资料26637305353488233895125949直接人工20340277403366027240108980制造花费1155113771155471362154490销售花费1019211351126511135145545管理花费250025002500250010000所得税1006710067100671006640267设施购买109506000240002800068950长久贷款利息9009009009003600投资者收益20002000200020008000共计95137104864136207129573465781现金余缺(6437)9249914292195719筹资与运用银行短期借钱1200012000归还银行借钱(4000)(4000)(4000)(12000)支付借钱利息(200)(300)(400)(900)期末现金余额55635049484248194819估计损益表(表十七)××年度单位:元项目金额资料根源销售收入485000表一减:产品销售成本(改动成本)264792表十、十一改动性销售花费18145表十三贡献边沿202063减:固定性制造花费38143表八固定性销售花费27400表十三管理花费10000表十四财务花费4500收益总数122020减:所得税(33%)40267净收益81753估计财产欠债表(表十八)××年度12月31日单位:元项目期初期末资料(期末数)财产流动财产钱币资本40004819表十六应收帐款3100048500表一(第四时度销售收入40%)存货1300017982表十二待摊花费----5600估计数流动财产共计4800076901固定财产固定财产原价198699267649年初数+表十六“设施购置共计”减:累计折旧1000026347表八固定财产净值188699241302固定财产共计188699241302无形财产及递延财产无形财产17001000依据无形财产摊销计划填列无形财产及递延财产共计17001000长久财产共计190399242302财产总计238399319203欠债及全部者权益流动欠债对付帐款1100013051表六,第四时度采买金额×40%对付收益-----9172估计分派收益-已付利润(表十六)对付福利费38003800流动欠债共计1480026023长久欠债长久借钱9600010100依据相关计划填列长久欠债共计9600010100欠债共计110800127023全部者权益实收资本100000100000资本公积57995799盈利公积380011975年初数+本期提取数未分派收益1800074406全部者权益共计127599192180欠债及全部者权益总计238399319203估计财务情况改动表(表十九)××年度单位:元流动资本根源和运用金额流动资本各项目的改动金额一、流动资本根源81753一、流动资本本期增添数1、今年净收益1、钱币资本819加:不减少流动资本的花费2、应收帐款17500和损失(1)固定财产折旧163473、待摊花费5600(2)无形财产摊销7004、存货4982小计988002、其余根源(1)增添长久借钱5000(2)资本净增添额8175小计13175流动资本根源共计111975流动资本增添净额28901二、流动资本运用二、流动欠债今年增添数1、收益分派1、对付帐款2051(1)提取盈利公积81752、未付收益9172(2)对付收益17172小计253472、其余运用购买固定财产68950小计68950流动资本运用共计94297流动欠债增添净额11223三、流动资本增添净额17678三、流动资本增添净额17678。

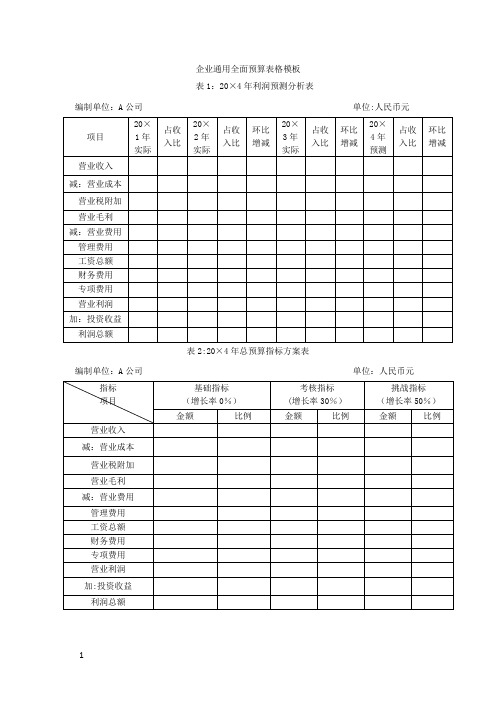

企业通用全面预算表格模板

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4。

1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4。

2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4。

4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4。

5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表表19:终端竞争力分析表附表4:付现采购品类分析表编制单位:A 公司 20××年×月 单位:元 表20:销售同比/环比增减表表24:月度现金流量预算表编制单位:A公司 20××年×月单位:元。