效用函数拟凹。

经济学中的函数的凹凸性拟凹拟凸

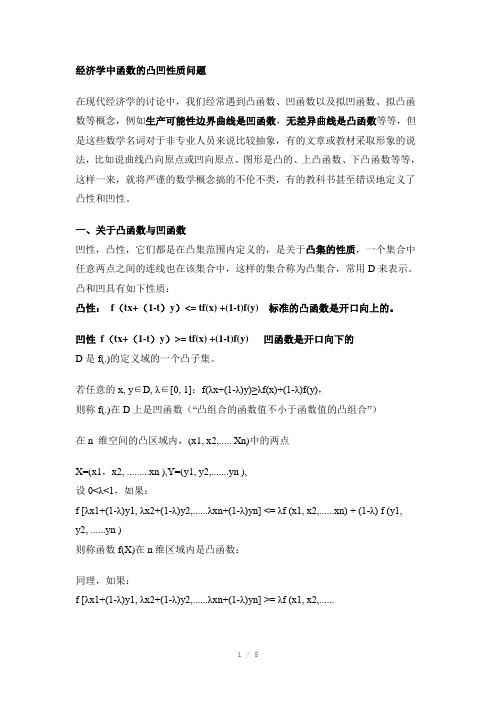

经济学中函数的凸凹性质问题在现代经济学的讨论中,我们经常遇到凸函数、凹函数以及拟凹函数、拟凸函数等概念,例如生产可能性边界曲线是凹函数,无差异曲线是凸函数等等,但是这些数学名词对于非专业人员来说比较抽象,有的文章或教材采取形象的说法,比如说曲线凸向原点或凹向原点、图形是凸的、上凸函数、下凸函数等等,这样一来,就将严谨的数学概念搞的不伦不类,有的教科书甚至错误地定义了凸性和凹性。

一、关于凸函数与凹函数凹性,凸性,它们都是在凸集范围内定义的,是关于凸集的性质,一个集合中任意两点之间的连线也在该集合中,这样的集合称为凸集合,常用D来表示。

凸和凹具有如下性质:凸性:f(tx+(1-t)y)<= tf(x) +(1-t)f(y) 标准的凸函数是开口向上的。

凹性f(tx+(1-t)y)>= tf(x) +(1-t)f(y) 凹函数是开口向下的D是f(.)的定义域的一个凸子集。

若任意的x, y∈D, λ∈[0, 1]:f(λx+(1-λ)y)≥λf(x)+(1-λ)f(y),则称f(.)在D上是凹函数(“凸组合的函数值不小于函数值的凸组合”)在n 维空间的凸区域内,(x1, x2,..... Xn)中的两点X=(x1,x2, .........xn ),Y=(y1, y2,.......yn ),设0<λ<1,如果:f [λx1+(1-λ)y1, λx2+(1-λ)y2,......λxn+(1-λ)yn] <= λf (x1, x2,......xn) + (1-λ) f (y1,y2, ......yn )则称函数f(X)在n维区域内是凸函数;同理,如果:f [λx1+(1-λ)y1, λx2+(1-λ)y2,......λxn+(1-λ)yn] >= λf (x1, x2,......xn) + (1-λ) f (y1, y2, ......yn )则称函数f(X)在n维区域内是凹函数;n维空间不易理解,举个简单例子:若f(x)在(a,b)有定义,在定义域内取x1,x2,非负数q1,q2,q1+q2=1 ,有f(q1x1+q2x2)<=q1f(x1)+q2f(x2)则f(x)在(a,b)内为凸函数。

尼科尔森微观经济理论_基本原理与扩展(第9版)课后习题详解(第3章 偏好与效用)

尼科尔森《微观经济理论-基本原理与扩展》(第9版)第2篇 选择与需求 第3章 偏好与效用课后习题详解跨考网独家整理最全经济学考研真题,经济学考研课后习题解析资料库,您可以在这里查阅历年经济学考研真题,经济学考研课后习题,经济学考研参考书等容,更有跨考考研历年辅导的经济学学哥学姐的经济学考研经验,从前辈中获得的经验对初学者来说是宝贵的财富,这或许能帮你少走弯路,躲开一些陷阱。

以下容为跨考网独家整理,如您还需更多考研资料,可选择经济学一对一在线咨询进行咨询。

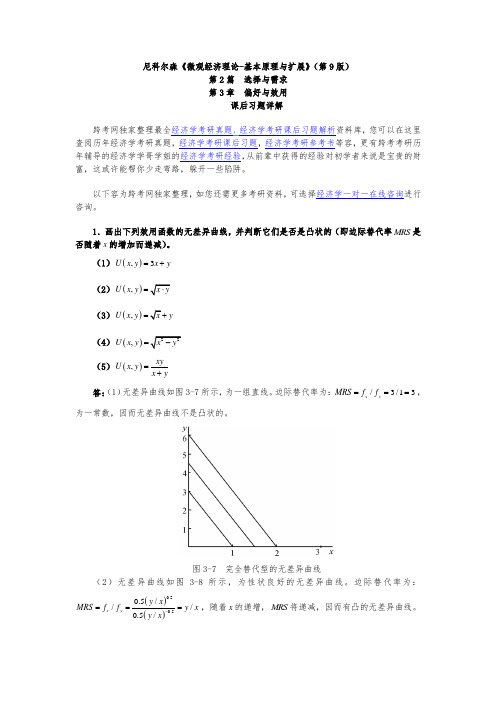

1.画出下列效用函数的无差异曲线,并判断它们是否是凸状的(即边际替代率MRS 是否随着x 的增加而递减)。

(1)(),3U x y x y =+ (2)(),U x y x y =⋅ (3)(),U x y x y =+ (4)()22,U x y x y =- (5)(),xyU x y x y=+ 答:(1)无差异曲线如图3-7所示,为一组直线。

边际替代率为:/3/13x y MRS f f ===,为一常数,因而无差异曲线不是凸状的。

图3-7 完全替代型的无差异曲线(2)无差异曲线如图3-8所示,为性状良好的无差异曲线。

边际替代率为:()()0.50.50.5///0.5/x y y x MRS f f y x y x -===,随着x 的递增,MRS 将递减,因而有凸的无差异曲线。

图3-8 凸状的无差异曲线(3)无差异曲线如图3-9所示。

边际替代率为:0.5/0.5x y MRS f f x -==,因而边际替代率递减,无差异曲线是凸状的,此为拟线性偏好的效用函数。

图3-9 拟线性型的无差异曲线(4)无差异曲线如图3-10所示。

边际替代率为:()0.522220.5/0.52/0.5()2/x y MRS f f x y x x y y x y --==-⋅-⋅=,因而边际替代率递增,无差异曲线不是凸状的。

图3-10 凹状的无差异曲线(5)无差异曲线如图3-11所示。

五种效用函数

五种效用函数

1.完全替代品(线性数用函数)

完全替代品指两种商品之间的替代比例是固定不变的情况,相应的无差异曲线是一条斜率不变的直线,且在任何一条无差异曲线上,两商品的边际替代率保持不变。

效用函数:U(X1,X2)=aX1+bX2

2.完全互补品(里昂惕夫效用函数)

完全互补品是指两种商品必须按固定不变的比例同时被使用的情况,相应的无差异曲线为直角形状。

效用函数:U(X1,X2)=MIN(aX1,bX2)

只有在无差异曲线的直角点上,两种互补商品刚好按固定比例被消费。

3.拟线性效用函数

U(X1,X2)=V(X1)+X2。

效用函数对商品2来说是线性的,但对商品1来说是非线性的,因此称为拟线性。

无论消费者收入如何变化,他对X1的消费量都是不变的,人们会把所有增加的收入用于消费X2商品。

4.柯布-道格拉斯效用函数

U(X1,X2)=X1αX2β

5.CES效用函数

CES效用函数又称不变替代弹性效用函数,其表达式为:

当ρ=1时,它是表示完全替代的线性效用函数;

当ρ=0时,它是科布−道格拉斯效用函数;

当ρ→∞时,它是表示完全互补的里昂惕夫效用函数。

经济学中的函数的凹凸性拟凹拟凸

经济学中的函数的凹凸性拟凹拟凸

经济学中,函数的凹凸性拟凹拟凸是一种常见的理论解释形式,反映了经济决策者在

作出策略选择时付出的成本与获得的益处。

凹凸性拟凹拟凸的凸度指的是当决策者的成本

发生变化时,增加的效用量(或利润)的程度。

如果效用随成本的增加而增加,那么就是

正凸的拟凹拟凸;如果减少,则是反凸的拟凹拟凸。

拟凹拟凸理论是一种常见的经济学理论,是现代经济学中计量型经济理论的重要分支。

它是由经济学家Aldrich提出的,以解释特定经济增长情况下,企业与政府的不同决策策略。

这一理论是由相关成本和预期效用的变化基础,指出当决策者对对策选择、博弈或决

策判断的改变时,效用所获取的数量会发生变化。

这样,决策者可以为凸度拟凹拟凸获得

最佳策略,获得最多的利益。

拟凹拟凸理论在经济中有很多不同的应用。

最常见的应用是用于解释保护主义政策的

设计和开展,即政府通过政策鼓励投资、创新和产品开发,使其在生产过程中能够获得较

高的利润。

例如,政府可以提供补贴或者减免税收,鼓励生产企业节约成本,从而获得较

高的收益。

而且,凹凸拟凹拟凸还可以用于消费者决策的研究,如决策者对物价的变化时,对消费者的行为表现和影响程度的评估。

此外,拟凹拟凸理论在其他领域,如社会规则学、国际贸易理论、环境经济学、相关

市场理论等领域也有广泛的应用。

很多学者认为,拟凹拟凸理论能够有效地提高决策者作

出决策的能力,分析和预测政策、行业和市场对特定结果的影响。

这样可以让决策者作出

有效的经济决策,改善经济结构,实现经济的可持续发展。

效用函数拟凹

效用函数拟凹一、什么是效用函数?效用函数是经济学中用来度量个体对不同选择的偏好程度的函数。

它是一个将不同选择映射到一个实数上的函数,表示个体对每个选择的满意程度。

二、效用函数的拟凹性质在经济学中,效用函数的拟凹性质非常重要。

拟凹性质是指效用函数的二阶导数在定义域内是非负的。

即效用函数的边际满足递减的性质。

为了更好地理解效用函数的拟凹性质,我们可以通过一个简单的例子来说明。

假设一个人对于食物的满意程度与食物的数量成正比,即越多的食物越能让他满意。

那么他的效用函数可以表示为U(x)=x,其中x表示食物的数量。

根据效用函数的定义,我们可以计算出当食物数量从1增加到2时,他的边际效用为U'(2)-U'(1)=1-1=0。

这意味着当食物数量增加时,他对每增加一单位的食物的满意程度是递减的。

这就是效用函数的拟凹性质。

效用函数的拟凹性质在经济学中具有重要的经济解释。

拟凹性质意味着个体对于风险的态度是风险规避的。

换句话说,个体更倾向于选择较为稳定的选项,而不是冒险的选项。

例如,假设一个人面临两个选项:一是获得100元的收益的概率为0.5,二是获得200元的收益的概率为0.5。

根据效用函数的拟凹性质,个体更倾向于选择获得100元的稳定收益,而不是冒险选择获得200元的收益。

这是因为当个体对收益的边际效用递减时,获得200元的收益相对于获得100元的收益所增加的满意程度要小。

因此,个体更倾向于选择稳定的选项,以规避风险。

四、效用函数拟凹性质的应用效用函数的拟凹性质在经济学和金融学中有广泛的应用。

在微观经济学中,拟凹性质用于解释个体的消费决策和风险偏好。

在宏观经济学中,拟凹性质用于解释整体经济的消费行为和经济增长。

在金融学中,效用函数的拟凹性质被广泛用于解释投资者的风险偏好和资产定价。

根据效用函数的拟凹性质,投资者更倾向于选择较为稳定的投资组合,以降低投资风险。

总结:效用函数的拟凹性质是经济学中重要的概念,它揭示了个体对不同选择的偏好程度以及个体对风险的态度。

高级微观经济学数学准备

(一)函数1凹(凸)函数1.1凸集凸集:对于任意两点和,且对于每一个,当且仅当为真时,集合为凸集。

凸集要求集合内两点之间的连线必须也在集合内,即该集合不存在任何孔,它的边缘也不能有缩进。

例如,平面中,一条线段就是一个凸集,而一个圆圈则不是。

1。

2凹(凸)函数介绍凸集是为了引入凹(凸)函数:不管是凹函数还是凸函数都要求其定义域是凸集.我们可以先举个例子直观感受下凹(凸)函数的特征,比如函数就是一个凹函数,它在定义域内呈现出峰形;函数就是一个凸函数,它在定义域内呈现谷底。

现在具体给出凹(凸)函数的定义:对于函数,其定义域内任意两个不同的点和,当且仅当时,函数f为凹函数。

对于函数,其定义域内任意两个不同的点和,当且仅当时,函数f为凸函数。

若将不等号“”和“"分别变换成严格不等号“”和“",上述定义便成了严格凹函数和严格凸函数的定义。

因为凹函数的定义域为凸集,因此点也一定在函数的定义域内。

我们可以利用凹(凸)函数和严格凹(凸)函数判断函数极值的情况.凹函数一定存在绝对极大值,但绝对极大值可能不是唯一的,因为如果山峰包含一个平顶,则可能存在多重绝对极大值。

仅当我们限定它为严格凹形函数时,绝对值才可能是唯一的。

1。

3凹(凸)函数与凸集的关系首先我们必须区别凸集与凸函数的概念。

根据定义,可知当“凸的"在描述集合时,它要求该集合不能出现任何孔,边缘也不能有缩进。

这不同于之前的凹(凸)函数:当“凸的"在描述函数时,它确定的是一条曲线或曲面是如何弯曲的。

但凹(凸)函数确实与凸集有关。

除了定义域都要求是凸集之外,它们都可以引致一个凸集.定理是凹函数是凸集;是凸函数是凸集。

即,由函数上的点以及函数曲线(曲面)之下的点组成的集合若是凸集该函数为凹函数;由函数上的点以及函数曲线(曲面)之上的点组成的集合若是凸集该函数为凸函数.2拟凹(拟凸)函数不管是凹(凸)函数还是严格凹(凸)函数,它们对函数都有比较强的设定。

西方经济学微观部分(中级)知识整理

西方经济学微观部分(中级)知识整理第一章微观经济学引论一、微观经济学的特点(重要命题点)1.研究对象(1999年真题,重要考点):个体经济单位(在三个层次上展开:个体消费者、个体生产者、单个市场以及相互之间的作用[一般均衡理论])2.基本假设条件:理性人(经济人)假设(2005年真题)3.分析方法:(2012年静态与比较静态分析真题)①边际分析法:是西方经济学的基本分析方法之一,是指通过研究增量来分析经济行为,实际上是微积分的求导问题。

例如:边际价值论:“钻石与水的悖论”水的价格低廉是因为其边际价值和边际生产成本较低,而钻石价格昂贵是因为它具有很高的边际价值(因为它们相对稀少)和很高的边际生产成本。

②均衡分析:分析经济力量达到均衡时所需要的条件以及均衡达到时会出现的情况。

用数学语言来说就是所研究的经济问题中涉及各种变量,假定自变量为已知或不变,考察因变量达到均衡时所需要的条件和会出现的情况。

均衡分析有局部均衡分析和一般均衡分析之分。

③静态分析:考察在既定的条件下某一经济事物在经济变量相互作用下所实现的均衡状态的特征。

④比较静态分析:当原有条件发生变化时,考察均衡状态所发生的变化,并比较新旧均衡状态。

⑤动态分析:引进时间变化序列,研究不同时点的均衡的变化过程。

(“蛛网模型”)实证分析和规范分析(重要考点)⑥实证分析:(尼克尔森书本定义)是指将现实世界作为一个客观存在来研究的,并试图解释所观察到的经济现象的分析方法。

实证经济学试图确定经济中的资源事实上到底是如何配置的。

⑦规范分析:(尼克尔森书本定义)是指在所研究的经济问题上持有一定的道德观点,希望研究资源应当、应该如何配置的分析方法。

例如:从事实证经济分析的经济学家可以考察一国的医疗行业是如何定价的,还可以衡量在医疗中投入更多资源的成本和效益。

但是当该经济学家宣称更多的资源应当投入到医疗保健中时,就已经进入了规范分析的阶段。

附录:高鸿业《微观经济学(第六版)》的讲解⑥.1实证经济学:是指研究实际经济体系是如何运行的,对经济行为作出有关的假设,根据假设分析和陈述经济行为及其后果,并试图对结论进行检验。

尼科尔森《微观经济理论——基本原理与扩展》第11版课后习题详解 第二篇 选择与需求【圣才出品】

3 / 103

圣才电子书 十万种考研考证电子书、题库视频学习平台

图 3-10 凹状的无差异曲线

(5)无差异曲线如图 3-11 所示。边际替代率为:

MRS MUx

MU y

x

y x

y

y2

xy

x y x x y2

xy

y2 x2

即随着 x 的递增,边际替代率递减,无差异曲线是凸状的。

U

yyU

2 x

0

即当两种商品的边际效用不变时,效用函数不是严格拟凹的。

(2)对于效用函数

U (x, y)= x× y

有:

Ux

1 2

1 1

x 2y2

0,U xx

1 4

3 1

x 2y2

0

Uy

1 2

1 1

x2 y 2

0,U yy

1 4

1 3

x2 y 2

0

U xy

1 4

1 1

x 2y 2

0

则

U

xxU

2 y

5 / 103

圣才电子书

(4)对于效用函数

十万种考研考证电子书、题库视频学习平台

U (x, y)= x2 - y2

有:

Ux

x x2

y2

,Uy

y x2 y2

Uxx y2 3 0,Uyy x2 3 0,Uxy

xy

3

x2 y2 2

x2 y2 2

4.如图 3-12 所示,为证明无差异曲线的凸性,一种方法是证明在一条满足 U=k 的

无差异曲线上的任意两点(x1,y1)和(x2,y2),点

(

x1

+ 2

中国人民大学经济学真题

中国人民大学经济学真题中国人民大学经济学真题问答题(共92题,共92分)1.在短期模型中,比较开放条件和封闭条件下扩张性货币政策对总需求及其组成部分影响传导机制的差异。

2.从微观经济学的角度说明环境污染问题,并说明对环境污染的控制是否越严厉越好,为什么?3.论按劳分配与按生产要素分配相结合的收入分配制度。

4.社会生产过程的四个环节指什么?它们之间的关系是什么?5.怎样理解社会必要劳动时间两种含义及其相互关系?6.中共十八届三中全会《关于全面深化改革若干重大问题的决定》指出:“公有制为主体,多种所有制经济共同发展的基本经济制度是中国特色社会主义制度的重要支柱,也是社会主义市场经济体制的根基。

”请对三中全会的上述观点进行具体阐述。

7.已知消费者的效用函数为U=αlnx1+x2,请写出在P1=2,p2 =4,y=10,a=1/3时p2变化对于x1(p,y)的替代效应和收入效应。

其中p1、p2分别代表两种物品x1、x2的价格,y代表消费者的收入水平。

如果p2从4上升为p'2 =5,P1保持不变,那么为了使该消费者效用水平(用U表示)保持不变,应该如何对该消费者进行补偿?8.假定一个经济的消费函数是C=400+0.5Y,投资函数为1-1200-20r,经济中货币的需求函数为1=0. 5Y- 20r,中央银行的名义货币供给量为M=1 000,其中C、I、y表示消费、投资和总产出,单位是10亿,r 表示利率,按照百分率计量。

假设经济的一般价格水平为P。

推导这个经济的IS曲线。

9.假定一个经济的消费函数是C=400+0.5Y,投资函数为1-1200-20r,经济中货币的需求函数为1=0. 5Y- 20r,中央银行的名义货币供给量为M=1 000,其中C、I、y表示消费、投资和总产出,单位是10亿,r 表示利率,按照百分率计量。

假设经济的一般价格水平为P。

推导这个经济的LM曲线。

10.假定一个经济的消费函数是C=400+0.5Y,投资函数为1-1200-20r,经济中货币的需求函数为1=0. 5Y- 20r,中央银行的名义货币供给量为M=1 000,其中C、I、y表示消费、投资和总产出,单位是10亿,r 表示利率,按照百分率计量。

效用函数推导

消费集假设1:消费集X 性质1. nX R +∈2. X 是闭集3. X 是凸集4. 0X ∈消费组合x 是消费集X 中的一个元素,12(,,,,,)i n x x x x x =代表n 种商品的组合,i x 代表商品i 的数量。

偏好关系用消费集X 上的一种二元关系表示消费者偏好,若12xx ,则对于这个消费者来说,消费组合1x 至少和2x 一样好。

要求这种二元关系满足下面两条公理:公理1.完备性——对于X 上所有的1x 和2x 而言,要么12xx ,要么21x x 。

公理2.传递性——对于X 上任意三个元素1x 、2x 和3x ,如果12xx ,且23xx ,则13xx 。

定义1:偏好关系若上述二元关系满足公理1、2,则称其为偏好关系。

定义2:严格偏好关系12x x ,当且仅当12x x 且21x x 不成立。

关系被称为严格偏好关系(12xx 表示消费组合1x 比2x 好。

定义3:无差异关系12x x ,当且仅当12x x 且21x x 成立。

关系被称为无差异关系(12x x 表示消费组合1x 和2x 无差异。

定义4:令0x 为消费集X 中任意一点,定义X 的下列子集 1. (){}0,x x x X xx ≡∈,称为“至少和0x 一样好”的集合;2. (){}00,x x x X xx ≡∈,称为“不比0x 更好”的集合; 3. (){}00,x x x X x x ≡∈,称为“比0x 差”的集合; 4.(){}0,x x x X xx ≡∈,称为“比0x 好”的集合;5.(){}0,x x x X xx ≡∈,称为“与0x 无差异”的集合。

公理3:连续性——对于所有0nx R +∈,“至少和0x 一样好”的集合()0x 以及“不比0x更好”的集合()0x 是闭的。

公理4:严格递增——对于所有的01,n x x R +∈,如果01x x ≥,则有01xx ;如果01x x ,则有01xx 。

尼科尔森《微观经济理论—基本原理与扩展》(第9版)课后习题详解

尼科尔森《微观经济理论—基本原理与扩展》(第9版)课后习题详解第1篇引言第1章经济模型本章没有课后习题。

本章是全书的一个导言,主要要求读者对微观经济模型有一个整体了解,然后在以后各章的学习中逐渐深化认识。

第2章最优化的数学表达1.假设。

(1)计算偏导数,。

(2)求出上述偏导数在,处的值。

(3)写出的全微分。

(4)计算时的值——这意味着当保持不变时,与的替代关系是什么?(5)验证:当,时,。

(6)当保持时,且偏离,时,和的变化率是多少?(7)更一般的,当时,该函数的等高线是什么形状的?该等高线的斜率是多少?解:(1)对于函数,其关于和的偏导数分别为:,(2)当,时,(1)中的偏微分值分别为:,(3)的全微分为:(4)当时,由(3)可知:,从而可以解得:。

(5)将,代入的表达式,可得:。

(6)由(4)可得,在,处,当保持不变,即时,有:(7)当时,该函数变为:,因而该等高线是一个中心在原点的椭圆。

由(4)可知,该等高线在(,)处的斜率为:。

2.假定公司的总收益取决于产量(),即总收益函数为:;总成本也取决于产量():。

(1)为了使利润()最大化,公司的产量水平应该是多少?利润是多少?(2)验证:在(1)中的产量水平下,利润最大化的二阶条件是满足的。

(3)此处求得的解满足“边际收益等于边际成本”的准则吗?请加以解释。

解:(1)由已知可得该公司的利润函数为:利润最大化的一阶条件为:从而可以解得利润最大化的产量为:;相应的最大化的利润为:。

(2)在处,利润最大化的二阶条件为:,因而满足利润最大化的二阶条件。

(3)在处,边际收益为:;边际成本为:;因而有,即“边际收益等于边际成本”准则满足。

3.假设。

如果与的和是1,求此约束下的最大值。

利用代入消元法和拉格朗日乘数法两种方法来求解此问题。

解:(1)代入消元法由可得:,将其代入可得:。

从而有:,可以解得:。

从而,。

(2)拉格朗日乘数法的最大值问题为:构造拉格朗日函数为:一阶条件为:从而可以解得:,因而有:。

尼科尔森《微观经济理论——基本原理与扩展》(第9版)笔记和课后习题详解-效用最大化与选择(圣才出品)

2 / 21

圣才电子书 十万种考研考证电子书、题库视频学习平台

图 4-3 相切条件并不能保证最大效用的无差异曲线 2. n 种商品的情形 (1) n 种商品最优选择的数学表述

maxU ( X1, X 2 , , X n )

s.t. I = P1 X1 + P2 X 2 + + Pn X n (2)拉格朗日方法求解及一阶条件 设拉格朗日函数为:

圣才电子书

十万种考研考证电子书、题库视频学习平台

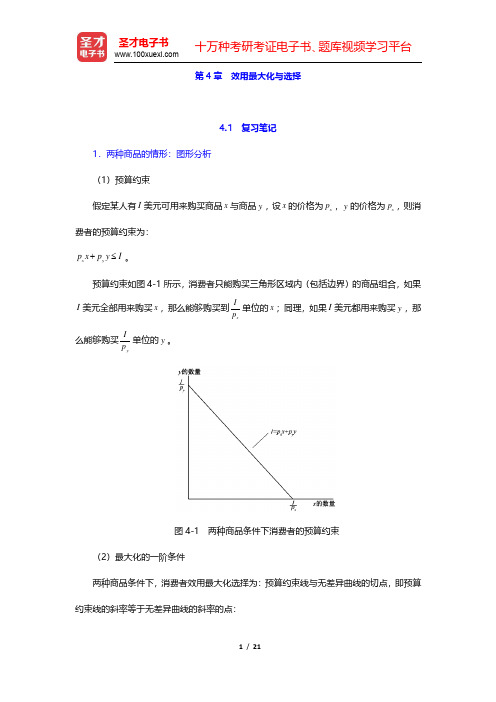

第 4 章 效用最大化与选择

4.1 复习笔记 1.两种商品的情形:图形分析 (1)预算约束 假定某人有 I 美元可用来购买商品 x 与商品 y ,设 x 的价格为 px ,y 的价格为 px ,则消 费者的预算约束为: px x + py y I 。 预算约束如图 4-1 所示,消费者只能购买三角形区域内(包括边界)的商品组合,如果 I 美元全部用来购买 x ,那么能够购买到 I 单位的 x ;同理,如果 I 美元都用来购买 y ,那

图 4-4 效用最大化问题的角点解 ②角点解的数学方法 出现角点解时,如果拉格朗日函数一阶条件改为:

如果

则有:

xi = 0

4 / 21

圣才电子书 十万种考研考证电子书、题库视频学习平台

拟凹函数的性质

拟凹函数的性质拟凹函数(convexfunction)是一类重要的数学函数,它可以帮助我们解决各种技术问题,并在相关理论中发挥重要作用。

本文着重讨论拟凹函数的性质。

首先,定义拟凹函数。

定义1:拟凹函数是指当其变量的任意两个点的输入值之间的任意分割点的函数值都不大于其变量的任意两个点的输出值之间的任意分割点的函数值,我们将这种函数称为拟凹函数。

拟凹函数的性质主要包括:(1)单调增函数:拟凹函数是一类单调增函数,它逐渐上升,两个输入值之间没有波谷,其输出值逐渐增大且不会减少。

(2)凹函数:拟凹函数是一类凹函数,在其变量的任意两个点的输入值之间的任意分割点的函数值都不大于其变量的任意两个点的输出值之间的任意分割点的函数值。

(3)连续性:拟凹函数是一类连续函数,它满足任意变量之间的值不会有突变。

(4)有界性:拟凹函数是一类有界函数,它的值能被限定在有限的范围内。

(5)凸性:拟凹函数是一类凸函数,它的输出值当其变量的任意两个点的输入值之间发生变化时,都是单调增加的。

(6)对称性:拟凹函数是一类对称函数,其一个输入值的变化不会影响另一个输入值的变化,它们的变化是关于该函数的轴线对称的。

(7)可微性:拟凹函数是一类可微函数,它可以被微分以获得其曲线的斜率,也可用来估计函数值的变化。

(8)可逆性:拟凹函数是一类可逆函数,可以根据其输出值求其输入值,即可以通过反函数得到变量的原始值。

拟凹函数在数学中有着重要的地位,它被广泛应用于多种学科,如统计学、机器学习、数值计算等,在解决实际问题方面也有重要的作用。

它的应用非常广泛,可以帮助我们更好地理解数学结构,从而更好地解决实际问题。

以上就是拟凹函数的性质,拟凹函数的应用领域非常广泛,可以显著改善各种技术问题。

它具有单调增函数、凹函数、连续性、有界性、凸性、对称性、可微性和可逆性等特点,正是这些特点使它在各种科学技术问题中发挥着重要作用。

拟凹函数的性质范文

拟凹函数的性质范文拟凹函数(quasi-concave function)是一类重要的函数类型,在经济学、数学优化、统计学等领域都有广泛的应用。

拟凹函数具有许多有用的性质,以下是拟凹函数的一些重要性质:1. 凸性:拟凹函数的支集(support)是凸集。

支集是定义函数的自变量取值范围内使得函数的值不等于负无穷大的点的集合。

具有凸性的函数有助于在统计学中建立一些经济模型,也有助于数学优化中的求解。

2.单调性:拟凹函数可以是单调递增或单调递减函数。

具有这个性质的函数在实际问题中具有较好的解释性和可解性。

3.逼近性质:对于任意的实数x和任意小的正数ε,存在另一个实数y,使得当x小于y时,函数值的差不超过ε。

这个性质表明拟凹函数可以通过其它函数来逼近,这对于计算拟凹函数的近似值或者构造具有类似特性的函数都是有帮助的。

4.连续性:拟凹函数通常是连续函数。

这个性质在经济学中的应用非常广泛,因为许多经济模型中的变量往往是连续的。

5.局部最大值:拟凹函数在一些点上的局部最大值也是全局最大值。

这个性质在数学优化中非常有用,很多数学优化问题可以转化成一个拟凹函数的最大化问题。

6.拟凹包络:对于给定的一组拟凹函数,可以找到一个函数,使得它是这组函数的拟凹包络。

这个拟凹包络函数具有一组给定函数的最小上界。

7.拟凹函数的可微性:对于一维拟凹函数,几乎处处可微。

这个性质使得拟凹函数能够在每个点上计算导数,进而可以研究其变化和性质。

8.可微的拟凹函数是凸函数:如果一个拟凹函数是可微的,则它也是凸函数。

这个性质使得我们可以将研究拟凹函数的性质转化为研究凸函数的性质,从而可以利用凸函数的一些已知结论来研究拟凹函数。

9.拟凹函数的一阶条件:对于一维拟凹函数,一阶条件要求函数在每个点上的导数非负。

这个条件说明了拟凹函数在每个点上的变化趋势,对于形成最优解是有帮助的。

10.变量替换:如果一个函数是拟凹的,那么通过对自变量进行一些变换,可以得到一个新的拟凹函数。

凹函数在经济学中的应用

凹函数在经济学中的应用随着经济学的发展,越来越多的数学方法被应用到经济学中,其中一个重要的数学概念就是凹函数。

本文将探讨凹函数在经济学中的应用。

首先我们需要了解什么是凹函数。

一、什么是凹函数凹函数是一个重要的数学概念,它在很多领域有着广泛的应用,例如金融、经济学、工程学等。

在经济学中,凹函数通常表示的是生产函数、效用函数等的性质。

凹函数的定义比较简单,如果函数的图像在任意两点之间的部分在这两点之间的直线上方,那么这个函数就是凹函数。

具体来说,就是如果一个函数$f(x)$在区间$[a,b]$上满足以下条件:$$f\left(\frac{x_1+x_2}{2}\right) \leq \frac{f(x_1)+f(x_2)}{2},\x_1,x_2 \in [a,b]$$那么它就是一个凹函数。

二、凹函数在经济学中的应用1、生产函数在经济学中,生产函数通常表示的是输入因素和输出量之间的关系。

生产函数可以用凹函数来表示,这是因为在经济学中,生产函数的边际效应通常是递减的,即增加一个输入因素单位会使产出增加,但是增量逐渐变小,这恰好符合凹函数的性质。

2、效用函数效用函数是描述个人对某种商品或服务的偏好值的函数。

效用函数通常也可以用凹函数来表示,这是因为如果效用函数不是凹函数,那么递增的边际效应就会导致效用无限增加,这违反了基本的经济学条件。

3、均衡分配在经济学中,均衡分配是指对资源的最优分配方式。

在许多情况下,这一分配可以用凹函数来表示,在这种情况下,最优的均衡分配应该使函数的值最小化。

三、凹函数的应用举例1、在保险中的应用在保险中,凹函数通常用来描述风险的变化率。

一般来说,风险随着投入的增加而上升,但递增率逐渐降低,这恰好与凹函数的性质相匹配。

2、在经济风险管理中的应用凹函数在风险管理中也有着广泛的应用。

经济风险管理通常需要考虑以往的历史经验,但是在经济的情况下,以往的经历并不能保证未来的情况,因此风险管理需要一个弹性和适应性强的模型,凹函数正是这样一个模型。

数理经济学 3 凹函数与拟凹函数

第3章凹函数3.1 光滑函数与齐次函数3.2 光滑函数的凹性3.3 保持凹性的运算3.4 拟凹函数13.1 光滑函数与齐次函数3.1.1 梯度的几何性质3.1.2 Hessi矩阵的定性3.1.3 Taylor展开3.1.4 齐次函数2●光滑函数(smooth function)是可以近似表达为线性函数的非线性函数,它们的图形没有间断和折点●光滑函数的线性近似实际上属于微积分的范畴343.1.1 梯度的几何性质● 梯度()()1() N x x f f f ⎡⎤∇=⎣⎦x x x● 向量()1,,N d dx dx =x 表示从x 出发的变化方向,具体取决于每一个分量变化的大小。

图3-1 向量d x 的几何含义5● 全微分()()11()()N x x n df f dx f dx f d =++=∇x x x x x(3.1) 即()f在点x 处的全微分恰好是梯度()f ∇x 和向量 d x 的内积。

● 曲线()f c =x 的水平集(level set){}()L X f c α=∈=x x● 常见例子⏹ 无差异曲线:效用函数的水平集 ⏹ 等产量曲线:生产函数的水平集。

6● 梯度0()f ∇x 的几何含义⏹ 0()f ∇x 是与切平面垂直的向量,即法向量。

⏹ 0()f ∇x 在点0x 处指向()f变化的法方向。

图3.2 梯度向量的几何含义7例3.1 (水平集的斜率) 设()2:f→在点0x 处可微⇒存在超平面{}0()0H X f =∈∇=x x dx 在点0x 处与水平集相切。

H 由下式定义:()()1200120x x f dx f dx +=x x其斜率为:()()120201x x f dx dx f -=x x 即()f在点0x 处的偏导数之比。

若()f为效用函数,则水平集为无差异曲线,而两种商品之间的边际替代率衡量无差异曲线的斜率;若()f为生产函数,则水平集为等产量曲线,而两种投入之间的边际技术替代率衡量等产量曲线的斜率。

效用函数与纳什均衡

效用函数与纳什均衡李保明(山东大学产权研究所,济南,250100)刘家壮(山东大学数学与系统科学院,济南,250100)摘 要 本文引入效用函数将博弈问题描述为收入形式和效用形式两种模型,使得纳什均衡与参与人效用函数联系起来,并得到结论:(1)效用函数的变化对纯策略纳什均衡不产生影响,却改变真混合策略纳什均衡;(2)效用函数严格拟凹时,真混合策略纳什均衡是稳定的;(3)效用函数严格拟凸时,真混合策略纳什均衡不存在.关键词 效用函数,博弈论,纳什均衡1.引言近二十年来,博弈论在经济学领域产生重大影响,并有从根本方法上改写经济学的趋势.博弈论在经济分析中的广泛适应性是因为它更好地描述了经济问题,并为决策者提供了一套可丢行的决策方法.其中的关键概念纳什均衡为相互影响的决策者提供了博弈可能结果的一致性预测,也是理性决策者最优决策的结果,从而为决策者指明了决策方向.但是博弈论本身的缺陷阻碍了经济理论的发展,其中之一就是纳什均衡的多重性,由纳什均衡不唯一性导致经济(或博弈)问题的一致性预测结果很多,决策者仍然面临不确定性问题.如何在众多的纳什均衡中选择更为合理的一个?目前仍然博弈论中的理论难点.泽尔腾的子博弈完美纳什均衡和颤抖的手完美均衡以及梅耶森的适度均衡都是精炼纳什均衡所作的努力.但是仍不能得到满意结果(即唯一的均衡),考尔伯格和默顿提出稳定均衡的概念(Stable equilibria ),并说明没有单一的策略组合能满足所有要求,因此均衡解应是某些策略组合的集合而不是单一的策略组合,这似乎给均衡精炼下了一个“不能达到唯的”结论,然而这对博弈论在经济学上的应用和解决经济问题产生巨大障碍.海萨尼、泽而滕(Harsanyi ,Selten ,1988)提出纳什均衡选择的收入占优和风险占优分析方法,但它引起许多争议,并与Cooper ,Dejong ,Forsythe ,和Ross (1990)等人的实验结果不相符.尽管如此,参与人的决策总是选择一个策略,而不是多个策略,在下面的讨论中,我们引入效用函数描述参与人的这种选择.在所有的博弈描述中,它都是由参与人、参与人策略和各种策略组合下的结果(参与人支付)所组成.根据博弈问题的不同,它还有不同的信息结构.对于完全信息的博弈,上述三要素是参与人的共同知晓的共同知识(Common knowledge ).但是,应该看到在博弈论描述的经济问题中,决策者(或称参与人)是根据其效用选择其策略的,参与人知道自己的效用函数却不能保证他知道其他参与人的效用函数,也就是说实际决策所需的效用函数不是参与人共知的共同知识;那么,作为共同知识的支付只能是各种策略组合下参与人的收入.在纳什(Nash ,第17卷第4期2000年12月 经 济 数 学MA THEMA TICS IN ECONOMICS Vo1117 No.4Dec.2000收稿日期:2000-05-231950)定义中,他没有明确指明支付是收入还是效用,然而在讨论问题时又把它们混在一起.在后面的讨论中,我们可以看到两者的区分是很有意义的.现有的博弈结构没有完全揭示经济问题,还有描述参与人特征(比如对风险的态度等)的效用函数没有表达出来.这一问题导致了博弈论的重大缺陷即纳什均衡选择方面的困难.本文首先将效用函数引入博弈结构得到博弈问题新的描述形式,进而讨论不同效用函数导致纳什均衡的不同性质,尤其是混合策略纳什均衡的特征.2.博弈问题的新描述描述经济问题的博弈论模型由参与人、策略和支付三要素组成,与原有的博弈论模型不同的是,我们根据支付是参与人的收入还是效用将博弈论描述分为博弈问题的收入形式模型和效用形式模型,收入形式模型是描述经济问题的中间模型,最终描述形式应是效用形式模型.211 博弈问题收入形式模型这种形式的博弈论模型和以前的描述没有区别,但为以后讨论问题方便,我们有必要严格表述一遍.收入形式博弈模型由参与人、策略和收入组成,我们考虑有限博弈问题,它由以下因素组成:(一)参与人集合N ={1,2,…,n},每一个参与人i ∈N 是博弈问题中的决策主体,其目的是其收入或期望收入最大化.(二)参与人策略和策略组合,参与人i 的纯策略集合记为S i ={s 1i ,…,s k i i },所有参与人的纯策略组成纯策略组合s =(s j i 1,…,s j n n ),其中j i =1,…,k i ,或简记为s ={s 1,…,s n },策略组合的全体为S =Πni =1S i .关于混合策略,参与人i 的混合策略是S i ={s 1i ,…,s k i i }上的概率分布即k i 维向量σi =(p 1i ,…,p k i 1),其中p j i i Ε0,∑k i j i =1p j i i =1,其全体为M i ={(p 1i ,…,p k i i )|∑k i j i =1p j i i =1},混合策略组合是由它们组成的m (m =k 1+k 2+…+k n )维向量σ=(σ1,…σn ),其全体为M ={(σ1,…,σn })|σi ∈M i ,i ∈N }=Πn i =1M i .当σi 的概率集中到一个纯策略s i 时,则它称为非真混合策略(improper mixed strategy )或称纯策略,记为σi =s i .否则,称为真混合策略(proper mixed strategy ).在混合策略中取概率为正的所有纯策略全体称为σi 的载体(carrier ),记为C (σi );若C (σi )=S i ,即在每一个纯策略的概率为正,则称σi 为完全混合策略(completely mixed strategy ).若所有的σi (i ∈N )均为纯策略,则它称为纯策略组合,并记为σ=s ;否则σ称为真混合策略组合(proper mixed 2strategy profile ).(三)收入(Payoff ),参与人i 的收入不仅取决于自己的策略而且与其他参与人的策略有关,它是策略组合的函数:对于纯策略组合s =(s j 11,…,s j n n ),其中j i =1,…,k i ,a i (s )=a i (s j 11,…,s j 22,…,s j n n )是确定的实数,所有参与人的收入记为A =(a i (s ))s ∈S ,i ∈N ,并称为收入矩阵.对于混合策略σ=(σ1,σ2,…,σn ),a i (σ)=a i (σ1,σ2,…,σn )是在{a i (s )|s ∈S }上取值的随机变量,其数学期望为Ea i (σ)=∑k 1j 1=1∑k 2j 2=1…∑k nj n =1a i (s j 11,s j 22,…,s j n n )p j 11p j 22…p j nn 对于完全信息的博弈问题,上述三项均为共同知识,记为G =(N ,(S i )i ∈N ,(a i )i ∈N ),—22— 经济数学 第17卷并称之为博弈问题的收入形式模型.我们在G 上定义纳什均衡,对任一i ∈N ,记σ=(σi ,…,σn )≡(σi ,σ-i ).定义1 策略组合σ3=(σ31,…,σ3n )是收入形式的纳什均衡,如果对任一i ∈N ,Ea i (σ31,σ3-i )ΕEa i (σi ,σ3-i ),Πσi ∈M i(1)成立.若σ3为纯策略组合,则称其为纯策略纳什均衡,否则称之为真混合策略纳什均衡.现有的结论都适用于收入形式的博弈问题,主要有以下几个方面的内容:(一)纳什均衡的存在性纳什于1950年最早给出博弈问题均衡的定义和其存在性的理论,从此开始纳什均衡的存在性就成了博弈论研究的一个主要方向,并取得了大量的研究成果.纳什均衡存在性定理1(Nash ,1950)每一个有限博弈至少存在一个纳什均衡.Debreu ,G licksberg 和Fan 等人研究了参与人的策略无限的情况,得到如下存在性定理.纳什均衡存在性定理Ⅱ(Debreu ,1952;G licksberg ,1952;Fan ,1952)在n 人博弈问题G 中,若每一个参与人的纯策略集合S i 是欧氏空间的非空紧致凸子集,且每一个收入函数a i (s )关于s 连续、关于s i 拟凹,则存在一个纯策略纳什均衡.G licksberg 放松拟凹性条件得到混合策略的存在性.纳什均衡存在性定理Ⅲ (G licksberg ,1952)在n 人博弈问题G 中,若每一个参与人的纯策略集合S i 是欧氏空间的非空紧致凸子集,且每一个收入函数a i (s )关于s 连续,则存在一个混合策略纳什均衡.放松收入函数连续的连续性条件,Dasguta 和Maskin 得到非连续博弈的纳什均衡的存在性.纳什均衡存在性定理Ⅳ (Dasguta ,Maskin ;1986)在n 人博弈问题中,若每一个参与人的纯策略集合S i 是有限维欧氏空间的非空紧致凸子集,每一个收入函数a i (s )关于s i 拟凹,关于s 上半连续,且具有连续最大值①,则存在一个纯策略纳什均衡.(二)纳什均衡稳定性根据纳什的定义,纯策略的严格纳什均衡是稳定的,即指在其他参与人采取纳什均衡的策略时,任一参与人的策略偏离均衡策略都有恢复到均衡策略的动力,但是真混合策略的均衡却是不稳定的.(三)纳什均衡的多重性纳什均衡概念的一个重要缺陷就是它的多重性,即许多博弈问题有多个纳什均衡,Wilson 研究了均衡的计算方法并提出著名的奇数定理.奇数定理(Silson ,1971)几乎每一个有限博弈问题具有奇数个纳什均衡.参与人和策略数量给定情况下,一个有限博弈问题由m Πn i =1k i 维向量(即收入矩阵)唯一确定,定理中的“几乎”是指除m Πn i =1k i 维欧氏空间中测度为零的集合外都成立.(四)纳什均衡的精炼与选择由于纳什均衡的多重性,剔除不合理的均衡或选择一个合理的均衡成了近年来博弈论发展的主要方向之一.这方面泽尔滕提出子博弈完美均衡(Selten ,1965)和颤抖的手完美均衡(Selten ,1975),以及克瑞普斯和威尔森的序贯均衡(Kreps ,Wilson ,1982)等概念进一步精炼了均衡概念.伯汉姆(Bernheim ,1984)和皮尔斯(Pearce ,1984)提出了剔除不合理策略的合理化过程和合理化策略.但是这些概念都有这样和那样的缺陷,不能保证其唯一性和存在性,它—32—第4期 李保明 刘家壮:效用函数与纳什均衡 ①a i (s )具有连续最大值是指a 3i (s -i )=max s i ∈S i a i (s i ,s -i )关于s -i 连续们不能替代纳什均衡解决多重性问题.海萨尼、泽尔滕(Harsanyi ,Selten ,1988)提出纳什均衡选择理论,然而它们却不被实验结果所证实.212 效用形式的博弈模型参与人作为决策主体,他们选择策略的目标是效用最大化.一般地,参与人i 的收入a i (σ)是取值于{a i (s )|s ∈S )}上随机变量,其全体记为 A ={a i (σ)|σ∈Μ,i ∈N },参与人在 A 中的选择可定义为偏好序“Λ”,并有如下公理:11自反性,任意σ∈M ,则a i (σ)Λa i (σ).21完备性,任意σ,σ′∈M ,则a i (σ)Λa i (σ′)或者a i (σ′)Λa i (σ).31传递性,任意σ,σ′,σ″∈M ,如果a i (σ)Λa i (σ′)和a i (σ′)Λa i (σ″)都成立,则a i (σ)Λa i (σ″).41连续性,对任一 σ∈M ,集合{σ∈M |a i ( σ)Λa i ( σ)}和{σ∈M |a i (( σ))Λa i (σ)}是M 上的闭集.51独立性,对任意σ,σ′,σ″∈M ,和α∈(0,1),如果a i (σ)Λa i (σ′),则a i (ασ+(1-α)σ″)Λa i (ασ′+(1-α)σ″).如果偏好序“Λ”满足公理124,根据德布鲁表示定理(Representation Theorem ),存在一个连续效用函数u i ,并记为u i (σ)≡u i (a i (σ)),使得a i (σ)Λa i (σ′)Ζu i (a i (σ))≥u i (a i (σ′))如果“Λ”还满足公理5,则u i 是一个预期效用函数,即u i (σ)==∑k 1j 1=1∑k 2j 2=1…∑k nj n =1u i (a i (s j 11,s j 22,…,s j n n ))p j 11p j 22…p j nn 定义了参与人的效用函数u i (i ∈N )后,一个经济博弈问题描述为:E =(N ,(S i )i ∈N ,(a i )i ∈N ,(u i )i ∈N ),它称为博弈问题的效用形式模型.在E 上定义纳什均衡:定义2 策略组合σ3=(σ31,…,σ3n )是效用形式E 的纳什均衡,如果对任一i ∈N ,有u i (a i (σ31,σ3-i ))Εu i (a i (σi ,σ3-i )),Πσi ∈M i(2)成立.若σ3为纯策略组合,则称其为纯策略纳什均衡,否则称之为混合策略纳什均衡.3.效用函数与纳什均衡的性质311 效用函数自从冯・诺依曼、摩根斯坦提出预期效用理论(Von Neumann ,Morganstein ,1944)以来,由于其公理表达简单而且规范,效用函数容量计算并且形式上较好地体现人们的风险行为类型(比如对风险的态度和程度可用效用函数的凸凹性及Arrow 2Pratt 测度来表示)等特征,不确定经济学的理论和应用研究一直是在此基本框架下进行的.现代博弈论也是在此基础上发展起来的.然而,预期效用理论中起关键作用的独立性公理假设并不总是成立,著名的Allais 悖论说明在某些情况下人们会系统地违反这一公理.目前寻找不含这一公理的效用函数正是数理经济学研究的热点课题,在这方面,Machina ,Quiggin 等人作了大量的工作.博弈问题中的参与人与其他决策人一样受独立性公理的影响.我们研究预期和非预期效用框架下纳什均衡的性质变化.对于非预期效用,沿用Machina (1982)的方法,我们假设参与人i 的非预期效用函数u i (a i (σ))(1)(Frechet )可微的,(2)关于收入a i (σ)是一阶随机占优偏爱的且关于确定的收入是严格递增的.假设(2)也即,对任意的混合策略σ,σ′∈M ,若a i (σ)一阶随机占优于a i (σ′),则u i (a i (σ))Εu i (a i (σ′));和对确定的a ,a ′Ε0,a >a ′,有u i (a )>u i (a ′).—42— 经济数学 第17卷312 纳什均衡的性质我们先引入风险价格的定义.定义3 对于效用函数u ,称R X 为随机收入(随机变量)X 的风险价格,如果有u (X )=u (EX -R X ).风险价格在经济和金融学中具有重要含义,它是人们为规避资产的风险所愿意付出的代价.随机变量a i (σ3i ,σ3-i )和a i (σi ,σ3-i )的风险价格分别为R i (σ3i ,σ3-i ),R i (σi ,σ3-i )使得u i (a i (σ3i ,σ3-i ))=φi (Ea i (σi ,σ3-i )-R i (σ3i ,σ3-i )),Πi ∈N.R i (σi ,σ3-i )使得u i (a i (σ31,σ3-i ))=φi (Ea i (σi ,σ3-i )-R i (σi ,σ3-i ),Πi ∈N其中,φi (x )=u i (x )(Πx ∈R ,Πi ∈N )是严格递增的,因此效用形式的纳什均衡等价于下面形式的不等式:Ea i (σ31,σ3-i )-R I (σ3i ,σ3-i )ΕEa i (σi ,σ3-i )-R I (σi ,σ3-i ),Πi ∈N.(3)不等式(3)将效用形式的纳什均衡和收入形式的纳什均衡联系起来,而且从形式上可以看到两者是不相同的,差别就在于风险价格.定理1 如果效用函数u i (Πi ∈N )满足假设条件(2),则收入形式博弈问题G 的纯策略纳什均衡必是效用形式博弈问题E 的纯策略纳什均衡;反之亦然.证明:假设σ3=(σ3i ,σ3-i )是收入形式博弈的纯策略纳什均衡,因此,对任意的纯策略s i ,有a i (σ3i ,σ3-i )Εa i (s i ,σ3-i )Πi ∈N(4)对于混合策略σi ,a i (σi ,σ3-i )是取值于{a i (s i ,σ3-i )|s i ∈S i }上的随机变量,所以,a i (σ3i ,σ3-i )一阶随机占优于a i (σi ,σ3-i ).根据假设(2),因此有u i (a i (σ3i ,σ3-i ))Εu i (a i (σi ,σ3-i )),Πσi ∈M i(5)即(σ3i ,σ3-i )是效用形式的纯策略纳什均衡.反过来,假设(σ3i ,σ3-i )是效用形式的纯策略纳什均衡,即(3)式成立,σi 为纯策略s i ,则R i (s i ,σ3-i )=0,同时R i (σ3i ,σ3-i )=0,因此由(3)式得到:a i (σ3i ,σ3-i )Εa i (s i ,σ3-i )Πi ∈N(6)如果σi 为混合策略,σi =(p 1i ,p 2i ,…,p k i i ),且∑k i j =1p j i =1,所以Ea i (σi ,σ3-i )=∑k i j =1p j i a i (s i ,σ3-i )Φa i (σ3i ,σ3-i )也即σ3=(σ3i ,σ3-i )是收入形式的纳什均衡.证毕此定理也说明纯策略的纳什均衡不随效用函数的变化而改变,甚至不管是预期效用函数还是非预期效用函数;也就是说,只要参与人的效用函数满足假设(2),不同参与人的博弈具有相同的纯策略纳什均衡.然而,混合策略的纳什均衡却不具有这一性质.首先考虑预期效用形式的博弈问题,参与人预期效用函数的变化将改变看混合策略的纳什均衡.例.考虑一个2人参加的博弈问题,其收入形式的描述为图1(a ).如果参与人的效用函数为u 1(x )=u 2(x )=x (即以收入作为效用,u ″1(x )=0说明参与人是风险中性的),则它有三个纯策略纳什均衡和四个真混合策略纳什均衡:((1,0,0),(1,0,0));((0,1,0),(0,1,0));—52—第4期 李保明 刘家壮:效用函数与纳什均衡 ((0,0,1),(0,0,1))和((0,01625,01375),(0,01444,01555));((01774,0,01225),(01757,0,01242));((01604,01277,01118),(01660,01106,01232));((01689,01310,0),(01800,01200,0)).收入形式模型:参与人2参与人1策略1策略2策略3策略11100,21001100,01201150,060策略20150,11003100,51002100,2100策略30120,11200150,11004100,6100图1(a )效用形式模型:参与人2参与人1策略1策略2策略3策略119100,3610019100,319627175,11160策略29175,1910051100,7510036100,36100策略33196,221569175,1910064100,84100图1(b )若参与人的效用函数变为u 1(x )=u 2(x )=20x -x 2(u ″1(x )<0,说明参与人是风险厌恶的),效用形式描述如图1(b ),它的纯策略纳什均衡不变,真混合策略纳什均衡变为:((0,01625,01375),(0,01404,01595));((01716,0,01283),(01706,0,01293));((01549,01322,01128)(01613,01104,01281))和((01636,01363,0),(01775,01224,0)),可见,两者是不相同的.这一例子说明,同样的博弈问题,不同的参与人会得不同的结果,这符合实际情况.许多经济学实验中同一博弈问题得到不同的博弈结果正是这种原因.这也说明,考虑纳什均衡选择问题时,混合策略的纳什均衡是至关重要的.由于纳什均衡的预期效用形式定义和收入形式的定义类似,所以预期效用函数对纳什均衡的性质影响不大,比如它不改变纳什均衡的存在性和混合策略纳什均衡的非稳定性.对于非预期效用形式的博弈问题,我们考虑严格拟凹和严格拟凸的两类用函数.它们将改变混合策略纳什均衡的非稳定性和存在性.Machina 考虑了大量的违反独立性公理的实验证据,并证明了几乎所有文献中出现的违反独立性公理的情形可用拟凹或拟凸的二次偏好函数来解释,Camerer (1989),Chew 和Waller (1986),以及Conlisk (1987)等人的实验也发现违反独立性公理的有力证据,并且其中的一半与拟凹的效用函数相符,另一半与拟凸的效用函数相符.在理论工作方面,Kreps 和Porteus (1979)等人曾提出证据表明效用函数的拟凸比拟凹更合理.考虑参与人效用函数u i (σi ,σ-i )关于他自己策略σi 的拟凹(凸)性.u i (σi ,σ-i )关于策略σi 的严格拟凹性是指:对任意的σi ,σ′i ∈M i ,σi ≠σ′i 和σ-i ∈Πj ≠iM i 有:u i (ασi +(1-α)σ′i ,σ-i )>min (u i (σi ,σ-i ),u i (σ′i ,σ-i ))—62— 经济数学 第17卷成立,其中α∈(0,1).若-u i 关于σi 严格拟凹,则称u i 严格拟凸.定理2 在博弈问题E 中,如果对任一参与人i ,其效用函数u i (σi ,σ-i )关于σi 是严格拟凹的,则博弈问题E 的真混合策略纳什均衡是稳定的.证明: 设σ3是博弈问题的一真混合策略纳什均衡,它的稳定性是:任一参与人i ,σ3=(σ3i ,σ3-i )和Πσi ∈M i ,σi ≠σ3i ,有u i (σi ,σ3-i )<u i (σ3i ,σ3-i ).现用反证法证明之.假设存在一个r 和σ′r ∈M r ,σ′r ≠σ3r 使得u r (σ′r ,σ3-r )=u r (σ3r ,σ3-r ).取σ∈(0,1),构造σ″r =ασ′r +(1-α)σ3r ∈M r ,根据u r 的严格拟凹性,有,u r (σ″r ,σ3-r )>min {u r (σ′r ,σ3-r ),u r (σ3r ,σ3-r )}=u r (σ3r ,σ3-r ).这与σ3=(σ3r ,σ3-r )是纳什均衡相矛盾.证毕定理3 在博弈问题E 中,(1)如果某一参与人i 的效用函数u i 是严格拟凸的,则博弈问题E 的任一纳什均衡σ3=(σ3i ,σ3-i )中,σ3i 必是纯策略;(2)如果每一参与人i 的效用函数u i (σi ,σ-i )关于σi 都是严格拟凸的,则博弈问题E 没有真混合策略的纳什均衡.证明:先证命题(1),用反证法,假设博弈问题E 的纳什均衡(σ3i ,σ3-i )中的策略σ3i 是真混合策略,则存在r (r Ε2)个大于零的数{p i 1i ,p i 2i ,…,p i r i }使得σ3i =∑r t =1s i t i p i t i ,且∑rt =1p i t i =1,根据效用函数u i (σi ,σ3-i )关于σi 的严格拟凸,则u i (σ3i ,σ3-i )<max (u i (s i 1i ,σ3-i ),u i (s i 2i ,σ3-i )…,u i (s i r i ,σ3-i )).这一不等式显然与(σ3i ,σ3-i )是纳什均衡相矛盾,命题得证.根据命题(1),命题(2)显然成立.证毕定理3导致一个重要结论,即博弈问题的收入形式模型不存在纯策略纳什均衡时,若参与人i 的效用函数u i (σi ,σ-i )关于σi 是严格拟凸的,则效用形式的模型E 不存在纳什均衡,这大大改变了纳什均衡存在性定理Ⅰ.4.结论通过上面的讨论,我们看到效用函数的变化对博弈问题的纯策略纳什均衡不产生影响,却改变真混合策略纳什均衡,甚至使其不存在.所以对只有一个纯策略纳什均衡的博弈问题来讲,无论参与人多么不同,他们有一个共同的纳什均衡,这一纳什均衡容易成为他们的一致性预期,这也是这类问题博弈结果容易达到纳什均衡的原因.因此,对于具有一个纯策略纳什均衡的博弈问题,我们不必要考虑参与人的效用特征.但是,对于收入形式含有多个纯策略纳什均衡或仅含有真混合策略纳什均衡的博弈问题(其实前者亦有真混合策略纳什均衡)来讲,参与人不同,博弈问题的真混合策略纳什均衡会发生变化,甚至会消失.这也是这类问题博弈的结果往往会得到不同的纳什均衡、甚至达到非均衡的原因.因此,要确定博弈问题的结果,必须考虑参与人的效用函数.参与人的效用函数的不同的会改变博弈问题的混合纳什均衡,进而影响博弈结果.所以研究纳什均衡的选择问题必须考虑参与人的偏好即效用函数.—72—第4期 李保明 刘家壮:效用函数与纳什均衡 参 考 文 献[1] Camerer ,C.,An experimental test of several generalized utility theories ,Journal of Risk and U ncertainty ,2(1989),61-104[2] Chew ,S.H.and Waller ,W.S.,Em pirical tests of weighted untility ,Journal of M athem atical Psychololgy ,30(1986),55-72.[3] Conlisk ,J.,Verifying the betweennes axiom with questionnaire edidence ,or not :take your pick ,EconomicL etter ,25(1987),319-322.[4] Cooper ,R.,DeJong ,D.,Forsythe ,R.And Ross ,T.,Selection criteria in coordination games :some experimen 2tal results ,A merica Economic Review ,80(1987),218-233.[5] Dasgupta ,P.And E.Maskin ,The existence of equilibrium in discontinuous economic games.1:Theory ,Pre 2view of Economic S tudies ,53(1986),1-26.[6] Debreu ,D.,A social equilibrium existence theorem ,Proceeding of the N ational Academy of Seience ,38(1952),886-893.[7] Fan ,K.,Fixed point and minmax theorems in locally convex topological linear spaces ,Proceeding of the N a 2tional Academy of Science ,38(1952),121-126.[8] G ilicksberg ,I.L.,A further generalization of the kakutani fixed point theorem with application to nash equi 2librium points ,Proceedings of the N ational Academy of Science ,38(1952),170-174.[9] Harsanyi ,J.and Selten ,R.,A General Theory of Equilibrium Selection in Games ,The MIT Press.1988.[10] Kreps.D.and Porteus ,E.,Tem poral Von Neumaun 2Morgensten and induced Pref erences ,Journal of Eco 2nomic Theory ,20(1970),81-109.[11] Machina ,M.J.,Expected utility analysis without the independent axiom ,Economet rica ,50(1982),227-323.[12] Nash ,J.,Equilibrium points in n 2person games ,Proceedings of the N ational Academy of Sciences ,36(1950),48-49.[13] Wilson ,R.,Computing equilibrium of N 2person games ,S IA M Journal of A pplied M athem atics ,21(1971),80-87.[14] Von Neumann ,J.and Morgenstern ,O.,Games and Economic Behavior Princeton University Press ,1944.UTIL ITY FUNCTION AN D NASH EQUIL IBRIUMLi Baoming(Institute of property ,S handong U niversity ,Jinan ,280100)Liu Jiazhuang(College of M athem atics ,S handong U niversity ,Jinan ,250100)Abstract In this paper ,using utility functions we describe game as income and utility models ,establish relations of Nash equilibria and utility functions of players ,and obtain the conclusions :(1)changes of utility functions don πt alter the equlibria of pure strategies ,but do alter those of proper mixed stategies ;(2)when utility functions of players are quasiconcave ,the equlibria of proper mixed stategies are stable ;(3)when utility functions of players are quasiconvex ,the equilibria of proper mixed stategies do not exist.K eyw ords Utility function ,game ,Nash equilibrium —82— 经济数学 第17卷。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

效用函数拟凹。

效用函数拟凹是经济学中一个重要的概念,它涉及到人们在选择不同的选项时如何做出最优决策的问题。

下面将从效用函数概念、拟凹定义和实际应用三个方面进行阐述。

一、效用函数概念

效用函数是指人们对于某个商品、服务或者与之相关的经济行为所感受到的满意程度。

效用函数是经济学中一个重要的概念,在研究社会福利、个人消费、企业投资等方面都有广泛的应用。

二、拟凹定义

拟凹是指效用函数在其定义域内所形成的函数图像呈现出凹的特征。

这意味着,对于任意两个不同的点,函数图像的连线位于函数图像下方的点对应的效用值总是高于位于上方的点对应的效用值。

在拟凹的前提下,假设一个人要对不同的选项进行选择,那么这个人总是会选择效用最大的选项。

另外需要注意的是,效用函数的拟凹性可以被视为个人理性决策的基础。

三、实际应用

1.社会福利

拟凹效用函数的概念在社会福利领域中有着广泛的应用。

在社会福利中,拟凹的效用函数被视为公平具有重要意义,这是因为拟凹的效用函数可以防止资源的集中到少数人手中,从而增强整个社会的稳定性和公正。

2.个人消费

在个人消费方面,拟凹的效用函数通常可以用来描述人们对于同一物

品的不同数量的需求,并且能够帮助人们做出最优化的消费决策。

拟

凹效用函数的概念也被应用到了路线规划和交通流量管理的领域中。

3.企业投资

在企业投资的领域中,拟凹效用函数通常被用来优化风险投资的决策。

企业通过利用拟凹效用函数来识别最优的投资组合,从而获得最高的

投资回报率。

拟凹效用函数的概念也可以被用于管理供应链和优化资

源分配。

综上所述,效用函数拟凹是一个经济学中十分重要的概念,它涉及到

人们在选择不同的选项时如何做出最优决策的问题,具有广泛的应用

价值。