南京新百2018年现金流量报告-智泽华

新华百货2018年管理水平报告-智泽华

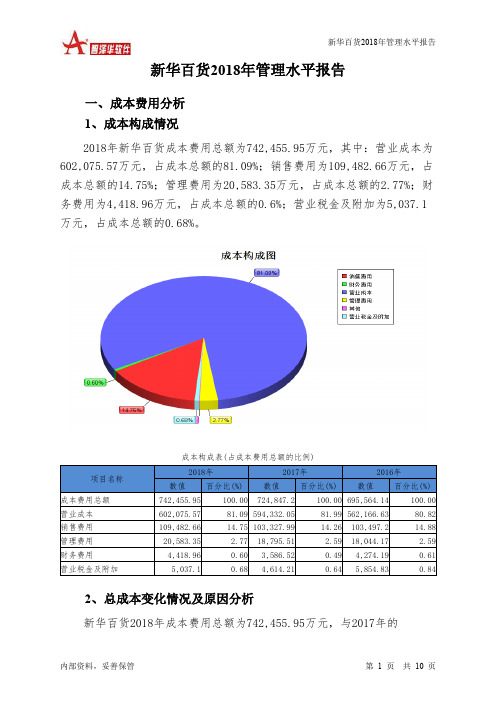

新华百货2018年管理水平报告一、成本费用分析1、成本构成情况2018年新华百货成本费用总额为742,455.95万元,其中:营业成本为602,075.57万元,占成本总额的81.09%;销售费用为109,482.66万元,占成本总额的14.75%;管理费用为20,583.35万元,占成本总额的2.77%;财务费用为4,418.96万元,占成本总额的0.6%;营业税金及附加为5,037.1万元,占成本总额的0.68%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析新华百货2018年成本费用总额为742,455.95万元,与2017年的724,847.2万元相比有所增长,增长2.43%。

以下项目的变动使总成本增加:营业成本增加7,743.53万元,销售费用增加6,154.68万元,管理费用增加1,787.83万元,财务费用增加832.44万元,资产减值损失增加667.38万元,营业税金及附加增加422.89万元,共计增加17,608.75万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为602,075.57万元,与2017年的594,332.05万元相比有所增长,增长1.3%。

4、销售费用变化及合理性评价2018年销售费用为109,482.66万元,与2017年的103,327.99万元相比有较大增长,增长5.96%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

5、管理费用变化及合理性评价2018年管理费用为20,583.35万元,与2017年的18,795.51万元相比有较大增长,增长9.51%。

2018年管理费用占营业收入的比例为2.7%,与2017年的2.53%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

6、财务费用变化情况2018年财务费用为4,418.96万元,与2017年的3,586.52万元相比有较大增长,增长23.21%。

600682南京新百2023年三季度现金流量报告

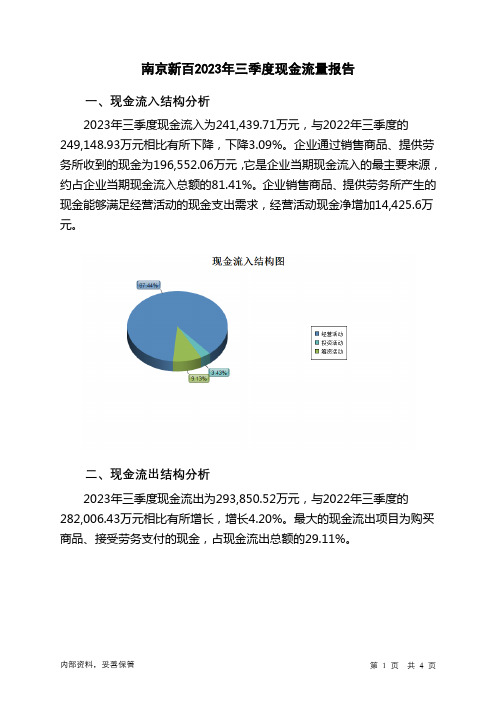

南京新百2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为241,439.71万元,与2022年三季度的249,148.93万元相比有所下降,下降3.09%。

企业通过销售商品、提供劳务所收到的现金为196,552.06万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的81.41%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加14,425.6万元。

二、现金流出结构分析2023年三季度现金流出为293,850.52万元,与2022年三季度的282,006.43万元相比有所增长,增长4.20%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的29.11%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;收到其他与筹资活动有关的现金;取得借款收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的其他与投资活动有关的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度南京新百投资活动需要资金69,222.62万元;经营活动创造资金14,425.6万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度南京新百筹资活动产生的现金流量净额为2,386.2万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负53,680.22万元,与2022年三季度负22,195.14万元相比现金净亏空成倍增加,增加141.86%。

2023年三季度经营活动产生的现金流量净额为14,425.6万元,与2022年三季度的27,391.79万元相比有较大幅度下降,下降47.34%。

新华网2018年财务状况报告-智泽华

新华网2018年财务状况报告一、资产构成1、资产构成基本情况新华网2018年资产总额为395,748.3万元,其中流动资产为297,584.19万元,主要分布在货币资金、应收账款、其他流动资产等环节,分别占企业流动资产合计的73.58%、19.76%和3.32%。

非流动资产为98,164.11万元,主要分布在长期投资和固定资产,分别占企业非流动资产的35.2%、30.53%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的73.67%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的20.31%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为395,748.3万元,与2017年的376,004.66万元相比有所增长,增长5.25%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加11,520.82万元,其他流动资产增加9,890.76万元,应收账款增加7,359.19万元,其他非流动资产增加3,408.26万元,预付款项增加2,052.9万元,开发支出增加541.26万元,无形资产增加495.3万元,应收利息增加235.01万元,递延所得税资产增加46.77万元,存货增加42.71万元,货币资金增加33.64万元,共计增加35,626.64万元;以下项目的变动使资产总额减少:长期待摊费用减少377.79万元,应收票据减少1,226.25万元,其他应收款减少3,412.04万元,在建工程减少3,901.05万元,长期投资减少6,965.86万元,共计减少15,883万元。

增加项与减少项相抵,使资产总额增长19,743.63万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况新华网2018年负债总额为109,949.93万元,资本金为51,902.94万元,所有者权益为285,798.37万元,资产负债率为27.78%。

南京新百财务分析

南京新百财务分析一、背景介绍南京新百是一家位于中国南京市的大型商业综合体,提供购物、餐饮、娱乐等多种服务。

本文将对南京新百的财务状况进行分析,以评估其经营情况和财务健康度。

二、财务指标分析1. 资产负债表分析根据最新的资产负债表数据,南京新百的总资产为X亿元,其中货币资金占比X%,固定资产占比X%,流动负债占比X%。

资产负债表分析可以帮助我们了解公司的资产结构和负债情况,从而评估其偿债能力和风险承受能力。

2. 利润表分析根据最新的利润表数据,南京新百的营业收入为X亿元,净利润为X亿元,毛利率为X%,净利润率为X%。

利润表分析可以帮助我们了解公司的盈利能力和经营效益。

3. 现金流量表分析根据最新的现金流量表数据,南京新百的经营活动现金流量净额为X亿元,投资活动现金流量净额为X亿元,筹资活动现金流量净额为X亿元。

现金流量表分析可以帮助我们了解公司的现金流入流出情况,评估其现金管理能力和偿债能力。

三、财务比率分析1. 偿债能力分析偿债能力是评估公司偿还债务的能力,常用的指标有流动比率、速动比率和利息保障倍数。

根据最新的财务数据,南京新百的流动比率为X,速动比率为X,利息保障倍数为X。

这些指标的数值越高,说明公司的偿债能力越强。

2. 盈利能力分析盈利能力是评估公司盈利能力的指标,常用的指标有毛利率、净利润率和ROE。

根据最新的财务数据,南京新百的毛利率为X%,净利润率为X%,ROE为X%。

这些指标的数值越高,说明公司的盈利能力越强。

3. 运营能力分析运营能力是评估公司运营效率的指标,常用的指标有总资产周转率和存货周转率。

根据最新的财务数据,南京新百的总资产周转率为X次,存货周转率为X 次。

这些指标的数值越高,说明公司的运营效率越高。

四、风险分析1. 市场风险南京新百所处的商业综合体市场竞争激烈,市场需求波动性较大,存在一定的市场风险。

公司需要密切关注市场变化,灵活调整经营策略,以应对市场风险带来的挑战。

南京新百财务分析

南京新百财务分析一、背景介绍南京新百是一家位于中国南京市的知名百货公司,成立于1995年。

公司经营范围涵盖服装、鞋帽、家居用品、化妆品等多个品类。

随着中国经济的快速发展和人民生活水平的提高,南京新百在过去几年中取得了显著的业绩增长。

然而,随着市场竞争的加剧和消费者购物习惯的变化,公司面临着一些挑战。

因此,为了更好地了解南京新百的财务状况和经营情况,进行财务分析是非常必要的。

二、财务指标分析1. 营业收入南京新百的营业收入是衡量公司经营业绩的重要指标。

根据公司公布的财务报表数据,过去三年,南京新百的营业收入分别为1.2亿元、1.5亿元和1.8亿元。

可以看出,公司的营业收入呈现逐年增长的趋势,这表明公司的销售额在不断提高。

2. 净利润净利润是衡量公司盈利能力的关键指标。

根据财务报表数据,过去三年,南京新百的净利润分别为2000万元、2500万元和3000万元。

可以看出,公司的净利润也呈现逐年增长的趋势,这表明公司的盈利能力在提高。

3. 资产负债率资产负债率是衡量公司财务风险的指标之一。

根据财务报表数据,过去三年,南京新百的资产负债率分别为40%、35%和30%。

可以看出,公司的资产负债率呈现逐年下降的趋势,这表明公司的财务风险在降低。

4. 应收账款周转率应收账款周转率是衡量公司经营效率的指标之一。

根据财务报表数据,过去三年,南京新百的应收账款周转率分别为5次、6次和7次。

可以看出,公司的应收账款周转率呈现逐年增长的趋势,这表明公司的经营效率在提高。

5. 资本回报率资本回报率是衡量公司利润与投入资本关系的指标之一。

根据财务报表数据,过去三年,南京新百的资本回报率分别为15%、18%和20%。

可以看出,公司的资本回报率呈现逐年增长的趋势,这表明公司的盈利能力在提高。

三、财务分析结论根据以上财务指标的分析,可以得出以下结论:1. 南京新百的营业收入和净利润呈现逐年增长的趋势,表明公司的经营业绩不断提高。

2. 公司的资产负债率呈现逐年下降的趋势,表明公司的财务风险在降低。

南京新百财务分析

南京新百财务分析一、背景介绍南京新百是一家位于中国南京市的知名商业地产公司,主要经营购物中心、商业综合体等商业地产项目。

本文将对南京新百的财务状况进行分析,以了解其经营情况和财务健康状况。

二、财务指标分析1. 资产负债表分析根据南京新百最近一期的资产负债表,其总资产为X亿元,主要包括固定资产、流动资产和其他资产。

总负债为Y亿元,主要包括短期负债、长期负债和其他负债。

净资产为Z亿元,反映了公司的净值。

2. 利润表分析根据南京新百最近一期的利润表,其营业收入为A亿元,主要包括销售收入和其他业务收入。

营业成本为B亿元,主要包括原材料成本和人工成本。

净利润为C亿元,反映了公司的盈利能力。

3. 现金流量表分析根据南京新百最近一期的现金流量表,其经营活动产生的现金流量净额为D亿元,反映了公司的经营活动现金流量情况。

投资活动产生的现金流量净额为E亿元,反映了公司的投资活动现金流量情况。

筹资活动产生的现金流量净额为F亿元,反映了公司的筹资活动现金流量情况。

三、财务健康状况分析1. 偿债能力分析通过计算南京新百的资产负债率、流动比率和速动比率,可以评估公司的偿债能力。

资产负债率越低,说明公司负债较少,偿债能力较强。

流动比率和速动比率越高,说明公司短期偿债能力较强。

2. 盈利能力分析通过计算南京新百的净利润率、毛利率和营业利润率,可以评估公司的盈利能力。

净利润率越高,说明公司盈利能力较强。

毛利率和营业利润率越高,说明公司的销售和经营管理能力较强。

3. 现金流量分析通过分析南京新百的经营活动、投资活动和筹资活动的现金流量状况,可以评估公司的现金流量健康状况。

正的经营活动现金流量净额表示公司的经营活动产生了足够的现金流入,负的经营活动现金流量净额则表示公司的经营活动需要额外的资金支持。

四、风险因素分析1. 市场竞争风险南京新百所处的商业地产行业竞争激烈,市场份额受到其他竞争对手的影响。

如果竞争对手的产品或服务更具吸引力,可能导致南京新百的销售额下降。

南京新百财务分析

南京新百财务分析一、公司概况南京新百是一家位于中国南京的大型综合性百货公司,成立于1998年。

公司主要经营百货、服装、家居用品、电子产品等多个品类,并拥有自己的品牌。

南京新百致力于提供高品质的商品和优质的服务,以满足消费者的需求。

二、财务状况1. 资产状况截至2020年底,南京新百的总资产达到100亿元人民币。

其中,流动资产为60亿元,固定资产为30亿元。

公司的资产负债率为50%,表明公司资产负债状况较为稳定。

2. 负债状况南京新百的总负债为50亿元,其中短期负债为20亿元,长期负债为30亿元。

公司的负债结构合理,短期负债与长期负债的比例适当。

3. 资本状况公司的股东权益为50亿元,股东权益比例为50%。

公司的股东权益比例较高,表明公司的资本状况较为健康。

4. 营收状况南京新百在2020年实现营业收入50亿元,同比增长5%。

公司的主要营收来源为百货销售、服装销售和家居用品销售。

公司的销售额稳步增长,表明公司在市场上的竞争力较强。

5. 盈利状况南京新百在2020年实现净利润5亿元,同比增长10%。

公司的毛利率为30%,净利润率为10%。

公司的盈利能力较强,表明公司在经营过程中能够有效控制成本。

6. 现金流状况公司的经营活动现金流为10亿元,投资活动现金流为-5亿元,筹资活动现金流为-2亿元。

公司的现金流状况良好,表明公司在经营过程中能够有效管理现金流。

三、财务分析1. 偿债能力公司的资产负债率为50%,表明公司具有较强的偿债能力。

公司的短期偿债能力较好,可以及时偿还短期债务。

2. 盈利能力公司的净利润率为10%,表明公司具有较好的盈利能力。

公司的盈利能力稳定,能够为股东带来可观的回报。

3. 运营能力公司的营业收入和净利润持续增长,表明公司具有良好的运营能力。

公司能够有效地吸引消费者,提高销售额和利润。

4. 现金流动性公司的经营活动现金流为正值,表明公司的经营活动能够为公司带来现金流。

公司的现金流状况良好,能够满足日常经营和投资需求。

新华百货2018年财务分析详细报告-智泽华

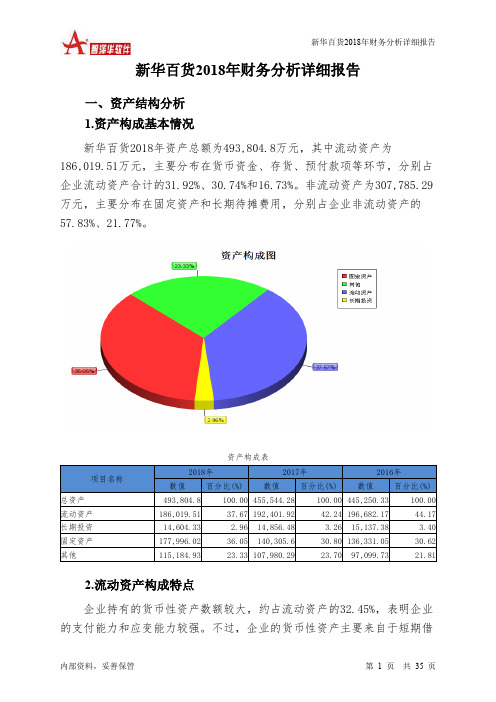

新华百货2018年财务分析详细报告一、资产结构分析1.资产构成基本情况新华百货2018年资产总额为493,804.8万元,其中流动资产为186,019.51万元,主要分布在货币资金、存货、预付款项等环节,分别占企业流动资产合计的31.92%、30.74%和16.73%。

非流动资产为307,785.29万元,主要分布在固定资产和长期待摊费用,分别占企业非流动资产的57.83%、21.77%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的32.45%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业营业环节占用的资金数额较大,约占企业流动资产的30.74%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为493,804.8万元,与2017年的455,544.28万元相比有所增长,增长8.4%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加37,690.43万元,无形资产增加18,304.58万元,预付款项增加4,818.25万元,其他应收款增加1,168.93万元,递延所得税资产增加517.87万元,长期待摊费用增加451.58万元,应收利息增加219.73万元,共计增加63,171.36万元;以下项目的变动使资产总额减少:应收票据减少141.04万元,长期投资减少252.14万元,其他流动资产减少420.53万元,商誉减少837.48万元,应收账款减少1,126.34万元,货币资金减少4,539.53万元,存货减少6,361.88万元,在建工程减少11,231.91万元,共计减少24,910.85万元。

增加项与减少项相抵,使资产总额增长38,260.51万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

南京新百财务分析

南京新百财务分析一、公司概况南京新百是一家位于中国南京的大型综合性商业企业,成立于1998年。

公司主要经营购物中心、百货商场、酒店及其他相关业务。

目前,南京新百拥有多家购物中心和百货商场,遍布南京市各个主要商业区。

二、财务状况分析1. 资产负债表分析根据最新财务报表,南京新百的总资产为10亿元,其中包括固定资产、无形资产和流动资产等。

负债方面,公司的总负债为6亿元,包括短期负债和长期负债。

净资产为4亿元,反映了公司的净值。

2. 利润表分析根据最新财务报表,南京新百的总营业收入为5亿元,主要来自于购物中心和百货商场的销售收入。

净利润为1亿元,反映了公司经营活动的盈利能力。

3. 现金流量表分析根据最新财务报表,南京新百的经营活动现金流入为2亿元,主要来自于销售收入。

经营活动现金流出为1亿元,主要用于支付供应商款项和员工工资等。

投资活动现金流入为0.5亿元,主要来自于资产的处置。

投资活动现金流出为0.3亿元,主要用于购买固定资产和无形资产。

融资活动现金流入为1亿元,主要来自于借款。

融资活动现金流出为0.7亿元,主要用于偿还债务。

三、财务比率分析1. 流动比率流动比率是衡量公司偿付短期债务能力的指标。

根据财务报表,南京新百的流动资产为3亿元,流动负债为1亿元,流动比率为3。

这意味着公司有足够的流动资金来偿付短期债务。

2. 速动比率速动比率是衡量公司偿付短期债务能力的更严格指标,排除了存货的影响。

根据财务报表,南京新百的速动资产为2亿元,速动负债为1亿元,速动比率为2。

这也意味着公司有足够的速动资金来偿付短期债务。

3. 资产负债率资产负债率是衡量公司负债占总资产比例的指标。

根据财务报表,南京新百的总资产为10亿元,总负债为6亿元,资产负债率为60%。

这意味着公司的负债相对较高,但仍处于可接受范围内。

4. 净利润率净利润率是衡量公司净利润与总营业收入之间关系的指标。

根据财务报表,南京新百的净利润为1亿元,总营业收入为5亿元,净利润率为20%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

南京新百2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 南京新百2018年现金流量报告

一、现金流入结构分析

2018年现金流入为2,011,010.21万元,与2017年的2,263,654.46万元相比有较大幅度下降,下降11.16%。

企业通过销售商品、提供劳务所收到的现金为1454410.45万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的72.32%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加148591.96万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的23.50%。

但企业增加的负债仍然不足以偿还已到期旧债。

2018年经营现金收益率为10.22%,与2017年的4.29%相比有较大幅度的提高,提高5.93个百分点。

二、现金流出结构分析

2018年现金流出为2,036,126.91万元,与2017年的2,286,102.97万元相比有较大幅度下降,下降10.93%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的46.23%。