海螺水泥2018年管理水平报告-智泽华

华新水泥2018年财务分析结论报告-智泽华

华新水泥2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 华新水泥2018年财务分析综合报告一、实现利润分析2018年实现利润为713,107.1万元,与2017年的281,203.45万元相比成倍增长,增长1.54倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为1,657,521.45万元,与2017年的1,471,649.26万元相比有较大增长,增长12.63%。

2018年销售费用为170,183.81万元,与2017年的140,211.94万元相比有较大增长,增长21.38%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为133,682.08万元,与2017年的120,401.93万元相比有较大增长,增长11.03%。

2018年管理费用占营业收入的比例为4.87%,与2017年的5.76%相比有所降低,降低0.9个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为46,562.37万元,与2017年的66,063.02万元相比有较大幅度下降,下降29.52%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,华新水泥2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华新水泥2018年的营业利润率为26.11%,总资产报酬率为23.87%,净资产收益率为36.25%,成本费用利润率为34.65%。

企业实际投入到企业自。

华新水泥2018年财务状况报告-智泽华

华新水泥2018年财务状况报告一、资产构成1、资产构成基本情况华新水泥2018年资产总额为3,316,150.56万元,其中流动资产为1,055,047.27万元,主要分布在货币资金、存货、应收票据等环节,分别占企业流动资产合计的50.49%、19.7%和14.68%。

非流动资产为2,261,103.29万元,主要分布在固定资产和无形资产,分别占企业非流动资产的71.28%、15.05%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的67.13%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3、资产的增减变化2018年总资产为3,316,150.56万元,与2017年的3,049,932.32万元相比有所增长,增长8.73%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加172,051.56万元,存货增加45,708.42万元,无形资产增加37,686.02万元,固定资产增加35,968.66万元,交易性金融资产增加20,714.44万元,预付款项增加9,807.94万元,长期待摊费用增加9,514.66万元,工程物资增加7,387.96万元,长期投资增加6,491.01万元,其他非流动资产增加5,639.79万元,其他流动资产增加4,246.11万元,固定资产清理增加50.66万元,共计增加355,267.24万元;以下项目的变动使资产总额减少:一年内到期的非流动资产减少360万元,其他应收款减少435.71万元,在建工程减少5,386.6万元,递延所得税资产减少9,477.03万元,应收账款减少11,767.45万元,应收票据减少16,223.15万元,共计减少43,649.95万元。

增加项与减少项相抵,使资产总额增长311,617.28万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况华新水泥2018年负债总额为1,484,211.65万元,资本金为149,757.13万元,所有者权益为1,831,938.91万元,资产负债率为44.76%。

【2018最新】海螺水泥检测报告-实用word文档 (3页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==海螺水泥检测报告篇一:海螺牌水泥质量检验报告 28天报告-42.5-加章-201X1227《海螺牌》水泥质量检验报告弋阳海螺水泥有限责任公司44009960篇二:金融市场试验报告(海螺水泥)海螺水泥股票分析成员:金融61 田琳(06182107)高榴(06182113)马晓琳(06203021)王玉娥(06182109)王创发(06182119)艾买提江多里坤(06182112)金融62 刘瑜(06182117)张检检(06182057)一.宏观经济分析1(一)宏观经济状况概述自1998年起,中国政府实行了持续五年的扩张性财政政策抵御了亚洲金融危机的影响,保持了经济的快速增长,GDP年增幅在7%~8%之间的高速平台上运行。

但是,从1998年4月以来长达24个月的消费价格持续负增长,到201X年5月由负转正并实现16个月的正增长后,从201X年9月开始又重新陷入了负增长状态,同时工业品出厂价格指数和社会商品零售价格指数也一直处于负增长状态。

在经历了长达五年多的扩张性调控政策之后,我国宏观经济终于在201X年下半年摆脱经济紧缩的阴影,进入增长周期上升阶段,而201X-201X年经济增长应该达到上升的峰值。

从201X年到201X年,我国的经济持续发展,消费量增加,二级市场活跃,出口量增加积累了大量的外汇储备,综合国力显著提高。

21995-201X年GDP增长率图表1995-1997年国内生产总值图表31995-1997年第二产业生产总值图表1995-201X年CPI图表1995-201X年失业率图表41995-201X年国际收支图表二.货币政策1).201X年的主要货币政策1月1日,经国务院批准,扩大金融机构贷款利率浮动区间。

商业银行、城市信用社贷款利率的浮动区间上限扩大到贷款基准利率的1.7倍,农村信用社贷款利率的浮动区间上限扩大到贷款基准利率的2倍,金融机构贷款利率的浮动区间下限保持为贷款基准利率的0.9倍不变。

海螺水泥2018年财务风险分析详细报告

海螺水泥2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供74,931.48万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供3,892,348.11万元的营运资本。

3.总资金需求

该企业资金富裕,富裕3,967,279.59万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为5,077,848.43万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是8,141,449.88万元,实际已经取得的短期贷款金额为137,693.33万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为11,205,051.32万元,企业有能力在3年之内偿还的贷款总规模为14,268,652.77万元,在5年之内偿还的贷款总规模为

20,395,855.66万元,当前实际的长短期借款合计为1,023,350.28万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

海兴电力2018年管理水平报告-智泽华

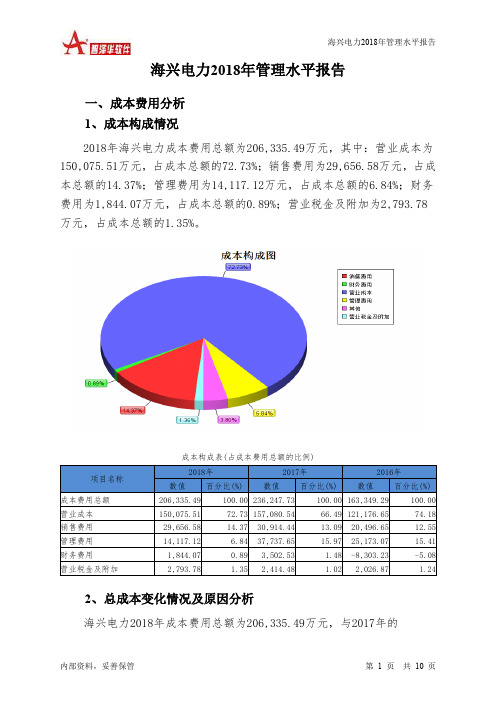

海兴电力2018年管理水平报告一、成本费用分析1、成本构成情况2018年海兴电力成本费用总额为206,335.49万元,其中:营业成本为150,075.51万元,占成本总额的72.73%;销售费用为29,656.58万元,占成本总额的14.37%;管理费用为14,117.12万元,占成本总额的6.84%;财务费用为1,844.07万元,占成本总额的0.89%;营业税金及附加为2,793.78万元,占成本总额的1.35%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析海兴电力2018年成本费用总额为206,335.49万元,与2017年的236,247.73万元相比有较大幅度下降,下降12.66%。

以下项目的变动使总成本增加:资产减值损失增加3,250.35万元,营业税金及附加增加379.3万元,共计增加3,629.65万元;以下项目的变动使总成本减少:销售费用减少1,257.86万元,财务费用减少1,658.46万元,营业成本减少7,005.04万元,管理费用减少23,620.52万元,共计减少33,541.89万元。

增加项与减少项相抵,使总成本下降29,912.24万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为150,075.51万元,与2017年的157,080.54万元相比有所下降,下降4.46%。

4、销售费用变化及合理性评价2018年销售费用为29,656.58万元,与2017年的30,914.44万元相比有所下降,下降4.07%。

2018年在销售费用下降的同时营业收入却出现了更大幅度的下降,并引起营业利润的下降,企业市场销售形势迅速恶化,应当采取措施,调整销售战略或销售力量。

5、管理费用变化及合理性评价2018年管理费用为14,117.12万元,与2017年的37,737.65万元相比有较大幅度下降,下降62.59%。

2018年管理费用占营业收入的比例为5.53%,与2017年的12.47%相比有较大幅度的降低,降低6.94个百分点。

新希望2018年管理水平报告-智泽华

新希望2018年管理水平报告一、成本费用分析1、成本构成情况2018年新希望成本费用总额为6,791,217.57万元,其中:营业成本为6,303,332.88万元,占成本总额的92.82%;销售费用为164,972.8万元,占成本总额的2.43%;管理费用为205,164.74万元,占成本总额的3.02%;财务费用为34,126.14万元,占成本总额的0.5%;营业税金及附加为13,847.96万元,占成本总额的0.2%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析新希望2018年成本费用总额为6,791,217.57万元,与2017年的6,153,476.79万元相比有较大增长,增长10.36%。

以下项目的变动使总成本增加:营业成本增加556,512.61万元,资产减值损失增加54,422.05万元,管理费用增加11,334.41万元,销售费用增加10,896.14万元,财务费用增加4,079.15万元,营业税金及附加增加496.43万元,共计增加637,740.78万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为6,303,332.88万元,与2017年的5,746,820.27万元相比有所增长,增长9.68%。

4、销售费用变化及合理性评价2018年销售费用为164,972.8万元,与2017年的154,076.66万元相比有较大增长,增长7.07%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

5、管理费用变化及合理性评价2018年管理费用为205,164.74万元,与2017年的193,830.33万元相比有较大增长,增长5.85%。

2018年管理费用占营业收入的比例为2.97%,与2017年的3.1%相比变化不大。

管理费用与营业收入同步增长,但销售利润有所下降,管理费用增长不算超常,但要注意其他成本费用项目的不合理增长。

海螺牌水泥质量检验报告28天报告-42.5-加章-20151227

海螺牌水泥质量检验报告28天报告-42.5-加章-20151227开具日期:2015年11月27日44009960《海螺牌》水泥质量检验报告P ·042.5普通硅酸盐水泥(28天强度报告单)客户名称:景德镇峰通水泥有限公司(000904) 数量:40(吨) 备 注出厂编号:P450076 出厂日期: 2015年11月27日 欢迎使用海螺牌水泥,并与我们携手为人类创造未来的生活空间。

海螺水泥系世界前十强、国内最大的水泥生活商,“海螺”品牌全国享有较高声誉。

公司拥有先进的生产技术、完善的质量管理体系,品种全、质量优,并能根据用户需求提供具有个性化特性产品。

研制的核岛水泥、无磁水泥等特种水泥用于连云港核电站、国家地震监测网络和上海磁悬浮列车等工程,填实了国内空白。

弋阳海螺生产的《海螺牌》水泥所使用的熟料均为新型干法旋窑提供,生产工艺先进,质量保证体系可靠。

我们诚愿与最广泛的用户建立长期合作,互惠互利的伙伴关系,同时我们将一如既往的为您提供一流产品和服务,并衷心期望广大用户能对我厂产品提出宝贵意见。

产品执行标准:GB175-2007 销售热线: 0793-******* 服务热线: 0793-******* 传 真: 0793-*******厂 址:江西省上饶市弋阳县三县岭 乡姚畈村项目 单位 国家标准 实 测 值烧失量 % ≤5.0 3.02 三氧化硫 % ≤3.5 2.01 氧化镁 % ≤5.01.25 比表面积 m 2/kg ≥300 357 初凝时间 min ≥45 203 终凝时间 min ≤600 250 安定性 — 必须合格 合格 氯离子 % ≤0.060.012 混合材 品种/ / 粉煤灰+石灰石掺量 % >5且≤2013.15 石膏品种 / /脱硫石膏 掺量 % /5.14 助磨剂 品种/ / / 掺量 % ≤0.53天强 度 抗折强度 MPa ≥3.5 平均值: 5.9 5.82 5.79 6.01抗压强度 MPa ≥17.0平均值: 27.4 25.9 26.3 28.7 28.7 27.9 27.228 天 强 度抗折 强度 MPa ≥6.5 平均值: 7.7 7.8 7.6 7.7 抗压 强度MPa≥42.5平均值: 45.0 45.3 46.0 44.2 45.2 45.3 44.5审核人: 开具人: 汪俊表号:YH-ZK-060制表: 质 控 处弋阳海螺水泥有限责任公司弋阳海螺水泥有限责任公司产品出厂合格证N0:4009960水泥品种 普通硅酸盐水泥水泥商标海螺牌生产许可证编号 XK08-001-01481 代号及等级P ·O42.5本编号水泥的各项技术指标要求符合GB175-2007《通用硅酸盐水泥》标准的要求。

鸿达兴业2018年管理水平报告-智泽华

鸿达兴业2018年管理水平报告一、成本费用分析1、成本构成情况2018年鸿达兴业成本费用总额为519,210.81万元,其中:营业成本为408,637.86万元,占成本总额的78.7%;销售费用为33,280.66万元,占成本总额的6.41%;管理费用为22,256.18万元,占成本总额的4.29%;财务费用为35,615.81万元,占成本总额的6.86%;营业税金及附加为8,402.57万元,占成本总额的1.62%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析鸿达兴业2018年成本费用总额为519,210.81万元,与2017年的531,690.87万元相比有所下降,下降2.35%。

以下项目的变动使总成本增加:资产减值损失增加5,539.22万元,财务费用增加2,786.1万元,营业税金及附加增加1,086.57万元,共计增加9,411.89万元;以下项目的变动使总成本减少:销售费用减少4,720.29万元,管理费用减少6,160.81万元,营业成本减少11,010.84万元,共计减少21,891.95万元。

增加项与减少项相抵,使总成本下降12,480.06万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为408,637.86万元,与2017年的419,648.7万元相比有所下降,下降2.62%。

4、销售费用变化及合理性评价2018年销售费用为33,280.66万元,与2017年的38,000.95万元相比有较大幅度下降,下降12.42%。

2018年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

5、管理费用变化及合理性评价2018年管理费用为22,256.18万元,与2017年的28,416.99万元相比有较大幅度下降,下降21.68%。

2018年管理费用占营业收入的比例为3.68%,与2017年的4.34%相比有所降低,降低0.66个百分点。

伟星新材2018年管理水平报告-智泽华

伟星新材2018年管理水平报告一、成本费用分析1、成本构成情况2018年伟星新材成本费用总额为331,488.64万元,其中:营业成本为243,225.88万元,占成本总额的73.37%;销售费用为62,514.33万元,占成本总额的18.86%;管理费用为21,617.13万元,占成本总额的6.52%;财务费用为-1,533.5万元,占成本总额的-0.46%;营业税金及附加为4,717.6万元,占成本总额的1.42%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析伟星新材2018年成本费用总额为331,488.64万元,与2017年的300,704.34万元相比有较大增长,增长10.24%。

以下项目的变动使总成本增加:营业成本增加35,287.35万元,销售费用增加3,898.66万元,资产减值损失增加376.33万元,营业税金及附加增加369.22万元,共计增加39,931.56万元;以下项目的变动使总成本减少:财务费用减少717.54万元,管理费用减少8,429.72万元,共计减少9,147.26万元。

增加项与减少项相抵,使总成本增长30,784.3万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为243,225.88万元,与2017年的207,938.53万元相比有较大增长,增长16.97%。

4、销售费用变化及合理性评价2018年销售费用为62,514.33万元,与2017年的58,615.67万元相比有较大增长,增长6.65%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

5、管理费用变化及合理性评价2018年管理费用为21,617.13万元,与2017年的30,046.84万元相比有较大幅度下降,下降28.06%。

2018年管理费用占营业收入的比例为4.73%,与2017年的7.7%相比有所降低,降低2.97个百分点。

海螺水泥2018年财务分析详细报告-智泽华

海螺水泥2018年财务分析详细报告一、资产结构分析1.资产构成基本情况海螺水泥2018年资产总额为14,954,735.2万元,其中流动资产为7,205,295.98万元,主要分布在货币资金、应收票据、其他应收款等环节,分别占企业流动资产合计的52.21%、18.23%和15.45%。

非流动资产为7,749,439.22万元,主要分布在固定资产和无形资产,分别占企业非流动资产的77.84%、10.8%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的70.47%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为14,954,735.2万元,与2017年的12,214,258.46万元相比有较大增长,增长22.44%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加1,285,932.79万元,其他应收款增加820,194.04万元,应收票据增加200,689.45万元,存货增加131,751.71万元,预付款项增加130,704.27万元,固定资产增加65,283.01万元,无形资产增加39,570.95万元,递延所得税资产增加27,603.74万元,工程物资增加22,002.76万元,应收账款增加17,292.47万元,应收利息增加13,510.35万元,交易性金融资产增加2,514.02万元,商誉增加2,075.02万元,其他流动资产增加1,388万元,共计增加2,760,512.58万元;以下项目的变动使资产总额减少:其他非流动资产减少2,232.81万元,长期投资减少4,169.81万元,在建工程减少45,534.52万元,共计减少51,937.14万元。

增加项与减少项相抵,使资产总额增长2,708,575.44万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海螺水泥2018年管理水平报告

一、成本费用分析

1、成本构成情况

2018年海螺水泥成本费用总额为8,990,606.09万元,其中:营业成本为8,123,003.14万元,占成本总额的90.35%;销售费用为373,329.47万元,占成本总额的4.15%;管理费用为375,216.73万元,占成本总额的4.17%;财务费用为-47,409.08万元,占成本总额的-0.53%;营业税金及附加为145,766.78万元,占成本总额的1.62%。

成本构成表(占成本费用总额的比例)

2、总成本变化情况及原因分析

海螺水泥2018年成本费用总额为8,990,606.09万元,与2017年的

5,708,194.68万元相比有较大增长,增长57.5%。

以下项目的变动使总成本增加:营业成本增加3,234,230.11万元,营业税金及附加增加51,068万元,管理费用增加29,247.68万元,资产减值损失增加20,700.2万元,销售费用增加16,136.48万元,共计增加3,351,382.47万元;以下项目的变动使总成本减少:财务费用减少68,971.06万元,共计减少68,971.06万元。

增加项与减少项相抵,使总成本增长3,282,411.41万元。

成本构成变动情况表(占营业收入的比例)

3、营业成本控制情况

2018年营业成本为8,123,003.14万元,与2017年的4,888,773.03万元相比有较大增长,增长66.16%。

4、销售费用变化及合理性评价

2018年销售费用为373,329.47万元,与2017年的357,193万元相比有所增长,增长4.52%。

2018年在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

5、管理费用变化及合理性评价

2018年管理费用为375,216.73万元,与2017年的345,969.05万元相比有较大增长,增长8.45%。

2018年管理费用占营业收入的比例为2.92%,与2017年的4.59%相比有所降低,降低1.67个百分点。

营业利润有所提高,管理费用支出控制较好。

6、财务费用变化情况

本期财务费用为-47,409.08万元。

二、资产结构分析。