餐饮业成本核算表格

餐饮成本核算表模板

泰式甜辣鸡酱 30ml

0.8

千岛黄金虾

凤尾虾6只 鸡蛋1只 面包糠10g

生粉2g 千岛酱30ml

3.5

0.5

0.1

0.02

0.7

紫苏炸鱿鱼

鱿鱼须120g 紫苏2g

鞑靼酱30g

柠檬蒜香生蚝

2.2 生蚝3只

4.5

0.5

调制面包糠 30g

0.5

0.8 酱汁3g

0.1

柠檬角一只 0.3

圣女果1只 0.05

红酒鸡肉饭 威尼斯式渔夫烩饭

海派味增饭 芝士培根泡菜饭

1.7 意面220g

1.7 意面220g

1.7 意面220g

1.7 意面220g

1.7 意面220g

1.7 意面220g

1.7 意面220g

1.7 意面220g

1.7 米饭250g

0.8 米饭250g

0.8 米饭250g

0.8 米饭250g

0.8 米饭250g

1.7

0.7

0.01

0.01

0.05

0.8

1.7

0.01

0.1

0.1

0.05

0.05

意大利肉酱面

意面220g

黄油15g

洋葱末3g

蒜末2g 牛肉酱120g 盐0.5g

鸡汁水10g 芝士粉0.2g

意式腊肠面 佛罗伦萨菌王菇面 鸡肉西兰花奶油紫苏

面 意大利经典蘑菇培根

意面 奶油三文鱼芦笋意面

海鲜天使意面 大虾松仁香草面 黑胡椒牛柳意面 香辣酱汁蜗牛饭 奶油蘑菇鸡肉饭 菠菜香肠松子饭

盐1g 0.05

鸡汁水10g 0.1

新鲜荷兰芹末 2g

0.1

餐饮业酒水成本核算表格

在餐饮业中,酒水成本核算表格用于跟踪和计算酒水销售的成本和利润。

以下是一个基本的酒水成本核算表格的示例,您可以根据实际情况进行调整和修改:

含义如下:

序号:酒水的序号或编号。

酒水名称:酒水的名称或品种。

进货价格:购买该酒水的进货价格。

销售价格:销售该酒水的价格。

销售数量:销售的酒水数量。

进货成本:该酒水的进货成本(进货价格乘以销售数量)。

销售收入:销售该酒水的总收入(销售价格乘以销售数量)。

酒水成本占比:酒水成本占销售收入的百分比(进货成本除以销售收入,并乘以100)。

在最后一行,“总计”栏下可以计算所有酒水的总进货成本、总销售收入和总酒水成本占比。

使用这样的酒水成本核算表格可以帮助您跟踪酒水销售的成本和利润,并进行成本控制和经营分析。

您可以根据需要添加其他列或信息,如利润、销售占比等,以满足您的具体业务需求。

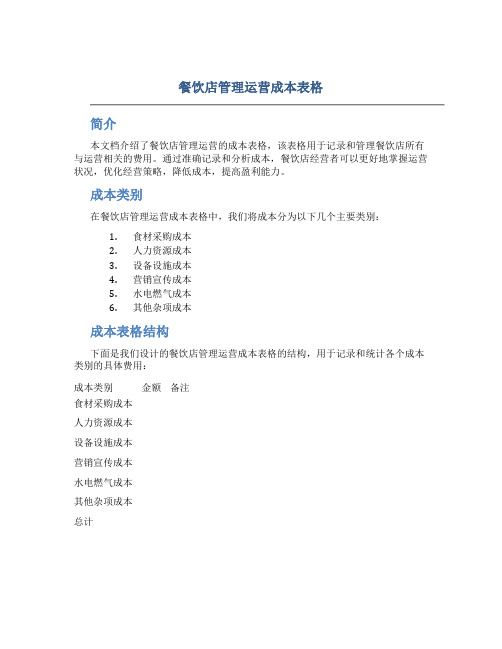

餐饮店管理运营成本表格

餐饮店管理运营成本表格简介本文档介绍了餐饮店管理运营的成本表格,该表格用于记录和管理餐饮店所有与运营相关的费用。

通过准确记录和分析成本,餐饮店经营者可以更好地掌握运营状况,优化经营策略,降低成本,提高盈利能力。

成本类别在餐饮店管理运营成本表格中,我们将成本分为以下几个主要类别:1.食材采购成本2.人力资源成本3.设备设施成本4.营销宣传成本5.水电燃气成本6.其他杂项成本成本表格结构下面是我们设计的餐饮店管理运营成本表格的结构,用于记录和统计各个成本类别的具体费用:成本类别金额备注食材采购成本人力资源成本设备设施成本营销宣传成本水电燃气成本其他杂项成本总计成本类别说明食材采购成本食材采购成本是指餐饮店采购原材料和食材的费用,包括蔬菜、肉类、调料等。

这是餐饮店运营中最基本的成本类别之一,对于经营者来说,减少食材采购成本可以在一定程度上提高利润。

人力资源成本人力资源成本是指雇佣员工和管理人员所需支付的工资、福利和社会保险等费用。

餐饮店通常需要雇佣厨师、服务员和清洁人员等,这些人力资源成本需要仔细管理,以确保经营效益和员工福利的平衡。

设备设施成本设备设施成本是指购买和维护餐饮店所需的设备设施的费用,包括厨房设备、餐桌椅、空调系统等。

这类成本投入对于餐饮店的正常运营至关重要,经营者需要进行适当的投资和维护,以确保设备设施的正常运作。

营销宣传成本营销宣传成本涉及到餐饮店的市场推广、广告宣传和促销活动等费用。

这类成本投入有助于吸引新客户和保留现有客户,对于餐饮店的业务发展至关重要。

水电燃气成本水电燃气成本是指餐饮店每月支付的水费、电费和燃气费用。

这是运营中不可避免的固定支出,经营者需要合理规划能源使用,以降低成本支出。

其他杂项成本其他杂项成本是指没有具体归类到以上类别的餐饮店运营费用,例如保险费、清洁用品购买等。

这类成本通常是零散的,经营者需要仔细管理和控制,确保符合预算和经营计划。

总结餐饮店管理运营成本表格是一种有效的工具,用于记录和管理餐饮店各类成本。

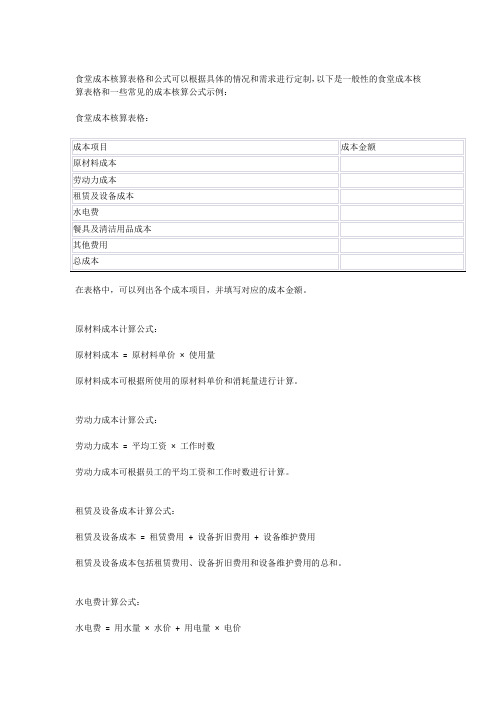

食堂成本核算表格和公式

食堂成本核算表格和公式可以根据具体的情况和需求进行定制,以下是一般性的食堂成本核算表格和一些常见的成本核算公式示例:

食堂成本核算表格:

在表格中,可以列出各个成本项目,并填写对应的成本金额。

原材料成本计算公式:

原材料成本= 原材料单价× 使用量

原材料成本可根据所使用的原材料单价和消耗量进行计算。

劳动力成本计算公式:

劳动力成本= 平均工资× 工作时数

劳动力成本可根据员工的平均工资和工作时数进行计算。

租赁及设备成本计算公式:

租赁及设备成本= 租赁费用+ 设备折旧费用+ 设备维护费用

租赁及设备成本包括租赁费用、设备折旧费用和设备维护费用的总和。

水电费计算公式:

水电费= 用水量× 水价+ 用电量× 电价

水电费可根据实际的用水量和用电量乘以对应的水价和电价进行计算。

总成本计算公式:

总成本= 原材料成本+ 劳动力成本+ 租赁及设备成本+ 水电费+ 餐具及清洁用品成本+ 其他费用

总成本是各个成本项目的总和,包括原材料成本、劳动力成本、租赁及设备成本、水电费、餐具及清洁用品成本以及其他费用。

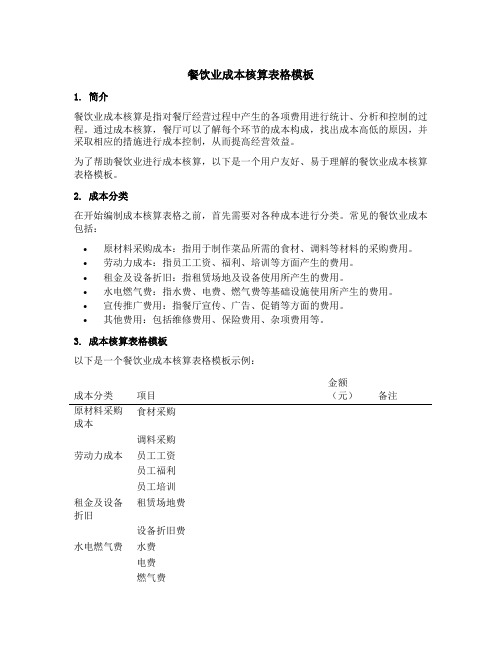

餐饮业成本核算表格模板

餐饮业成本核算表格模板1. 简介餐饮业成本核算是指对餐厅经营过程中产生的各项费用进行统计、分析和控制的过程。

通过成本核算,餐厅可以了解每个环节的成本构成,找出成本高低的原因,并采取相应的措施进行成本控制,从而提高经营效益。

为了帮助餐饮业进行成本核算,以下是一个用户友好、易于理解的餐饮业成本核算表格模板。

2. 成本分类在开始编制成本核算表格之前,首先需要对各种成本进行分类。

常见的餐饮业成本包括:•原材料采购成本:指用于制作菜品所需的食材、调料等材料的采购费用。

•劳动力成本:指员工工资、福利、培训等方面产生的费用。

•租金及设备折旧:指租赁场地及设备使用所产生的费用。

•水电燃气费:指水费、电费、燃气费等基础设施使用所产生的费用。

•宣传推广费用:指餐厅宣传、广告、促销等方面的费用。

•其他费用:包括维修费用、保险费用、杂项费用等。

3. 成本核算表格模板以下是一个餐饮业成本核算表格模板示例:成本分类项目金额(元)备注原材料采购成本食材采购调料采购劳动力成本员工工资员工福利员工培训租金及设备折旧租赁场地费设备折旧费水电燃气费水费电费燃气费成本分类项目金额(元)备注宣传推广费用广告费促销活动费其他费用维修费用保险费用杂项费用4. 使用说明•在表格中填写各项成本的具体金额。

•如果有需要,可以在“备注”栏中添加相关信息,如成本的具体来源、计算方式等。

•每个成本分类下可以添加多个项目,以便更详细地记录和分析各项成本。

•根据实际情况,可以调整表格中的成本分类和项目,以适应餐厅的特点和需求。

5. 结语餐饮业成本核算对于餐厅的经营管理至关重要。

通过编制一个用户友好、易于理解的成本核算表格模板,可以帮助餐厅更好地了解和控制各项成本,提高经营效益。

同时,在填写表格时要注意准确记录各项成本,并及时进行分析和调整。

希望以上提供的餐饮业成本核算表格模板能够对您有所帮助!。

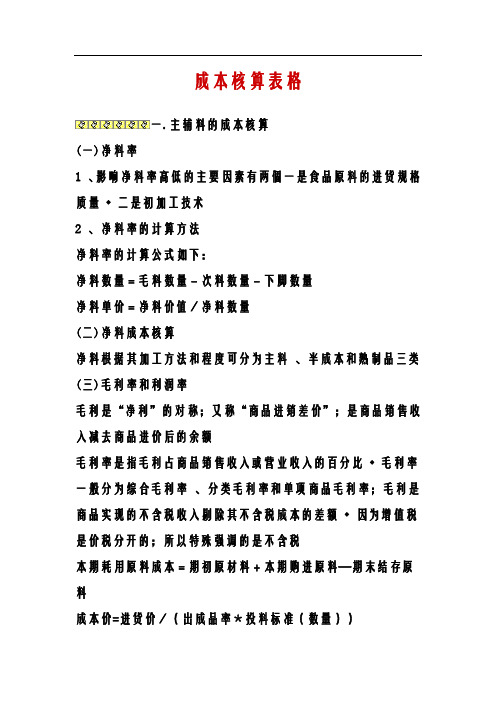

餐饮业成本核算表格

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

餐饮业成本核算表格

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

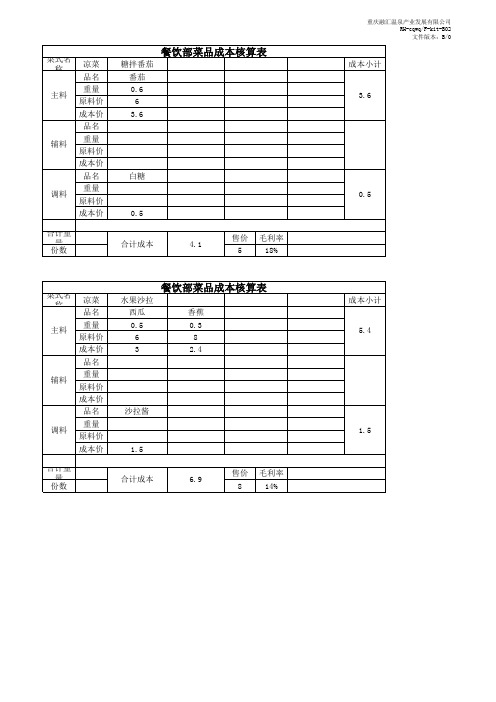

菜品成本核算表

成本价

合计重 量

份数

餐饮部菜品成本核算表

水果沙拉

西瓜

香蕉

0.5

0.3

6

8

3

2.4

沙拉酱 1.5

合计成本

6.9

售价 毛利率

8

14%

重庆融汇温泉产业发展有限公司 RH-cqwq/F-kit-B02 文件版本:B/0

成本小计 3.6

0.5

成本小计 5.4

1.5

菜式名 称

凉菜

品名

主料 重量 原料价

成本价

品名

成本价

品名

调料 重量 原料价

成本价

餐饮部菜品成本核算表

美极小黄鱼

小黄鱼

0.7

16

11.2

小米辣

青尖椒

合计重 量

份数

合计成本

13.7

售价 毛利率 16 14%

重庆融汇温泉产业发展有限公司 RH-cqwq/F-kit-B02 文件版本:B/0

成本小计 2.8

2

成本小计 11.2 1 1.5

菜式名 称

凉菜

品名

主料 重量 原料价

成本价

品名

辅料 重量 原料价

成本价

品名

调料 重量 原料价

成本价

餐饮部菜品成本核算表

陈醋海蜇头

海蜇头

小黄瓜

0.3

0.1

38

11

11.4

1.1

合计重 量

份数

合计成本

14.5

售价 毛利率 18 19%

菜式名 称

凉菜

品名

主料 重量 原料价

成本价

品名

辅料 重量 原料价

成本价

餐饮成本核算表

餐饮成本核算表一、主辅料的成本核算一净料率1、影响净料率高低的主要因素有两个一是食品原料的进货规格质量二是初加工技术2、净料率的计•算方法净料率的计•算公式如下:净料数量,毛料数量,次料数量,下脚数量净料单价,净料价值,净料数量二净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类三毛利率和利润率毛利是"净利”的对称;乂称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商废函杖牖蚊凳杖氤陌傅直?毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额因为增值税是价税分开的;所以特殊强调的是不含税本期耗一.二. 三.四.用原料成本,期初原材料,本期购进原料一期末结存原料)成本价进货价,(出成品率,投料标准(数量)毛利率,(销售价格一原料成本),销售价格,,,,,销售价格,原料成本,(,,毛利率)或销售价格,原料成本,毛利额或销售价格,原料成本,(,,加成率)或销售价格,原料成本,加成额加成率,毛利率,(,,毛利率)毛利率,加成率,(,,加成率)原料价值,毛料价值、定额治理的步骤(一)1、测定基,(次料数量,单价,下脚数量,单价)二本定额;2、根据销售清单和基本定额;测算各种原料定额消耗量;3、原料的定额消耗量与出库清单的实际消耗量进行核对;分析差异产生原因;CrossRainbow 回答采纳率:48.7 2010-03-14 12:33酒店餐饮成本与价核算表附表(一)部门: ______ 总 _________ 号编号:菜名: __________ 类____________ 号规格:民币.元名称单位用量净料单价成本金额备注类 _____________________ 金额单位:人别主料配料调料原材料成本合讣(元)售价(元)成本率0毛利(元)加强日常核算,控制LI标成本率。

酒店LI标成本率确定以后,就必须加强日常成本核算,及时检查和监督实际成本有否偏离LI标成本,如果偏离成本,要查出原因,及时采取相应措施给予调整。

快餐企业菜品成本价格核算总表——可做行业范本,有公式

千张

12 韭菜炒千张 千张

13 素炒豆饼

豆饼

14 素炒空心菜 空心菜

15 素炒三丝 芹菜胡萝卜

重量

120 130 40 100 100 100 85 100 100 100 100 160 160 100 7 46 110 240

110 150 110 75 150 100 40 50 50 50 40 44 80 55 33

3

米饭 良协混合

米

167

8.5 1.700 100%

0.6 0.108 56%

牛肉

70

4

0.680 61%

猪肉

55

1.2 0.144 55%

仔鸡

50

7

0.700 63%

藕

30

2.8 0.392 61%

猪肉

45

0.000 #DIV/0!

0.000 #DIV/0!

0.000 #DIV/0!

1

0.006

6%

40 3 2.4

0.2 0.06

0 0.028 0.1394 0.432

0.432

0.468 0.081 0.434 0.490 0.000

0.130 0.204 0.100 0.000 0.288 0.280 0.000 0.552 0.272 0.497 0.204 0.299 0.330 0.000 0.070 0.120 0.524 2.002 1.014 0.221 0.390 0.080 0.700 0.000 0.440 0.300 0.360

板鸭

47

23

东坡肉

猪肉

113

24 海带烧肉

海带

70

25 海带烧排骨 排骨

餐饮业成本核算表格模板

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

餐饮业成本核算表格-推荐下载

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))1.库房领用:各厨房从食品仓库领用的冷冻食品、干货食品、粮油等。

2.直入厨房:经收货验收后直接进入厨房的鲜活食品、蔬菜等。

3.内部调拨:指各厨房间因生产销售需要而临时互相调节拨的食品原料。

4.酒店请客;因业务交际往来,酒店内部请客吃饭消耗的食品原料。

(1)编制“食品成本日报表”食品成本日报表20 年月日单位:元餐厅直拨厨房仓库领用数内部调拨数员工餐厅数食品销售成本销售收入食品成本率调进调出当日数累计数当日数累计数当日数累计数合计表中直拨厨房数+仓库领用数+内部调进数—内部调出数—员工餐厅数=当天食品销售成本1.将分类统计核算出的食品成本分别填入各餐厅的食品销售成本。

2.将各餐厅的经营销售额分别填入各餐厅销售收入栏内3.核算出各餐厅的食品成本率与毛利率。

4.根据餐厅“收款员工作报表”中提供的数据,统计核算各餐厅的人均消费额及上座率。

5.综合汇总编制完成“食品成本日报表”,并附上情况分析说明(4)每月末对库存食品原料进行盘点,做到账实相符,采取“以存销”的方法。

每月末到厨房进行盘点,计算出当月食品原料的实际耗用数,保证成本的真实准确.(5)编制每月食品成本核算表,反映当月食品实际本额、成本率、毛利率、上座率及人均消费额等情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本核算表格

―。

主辅料的成本核算(一)净料率

1、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术

2、净料率的计算方法净料率的计算公式如下:净料数量二毛料数量-次料数量-下脚数量净料单价二净料价值/净料数量

(二)净料成本核算

净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率

毛利是“净利"的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料一期末结存原

成本价二进货价/(岀成品率*投料标准(数量))

毛利率=(销售价格一原料成本)/销售价格*100%

销售价格二原料成本/(1-毛利率)

或销售价格二原料成本+毛利额

或销售价格二原料成本*(1+加成率)

或销售价格二原料成本+加成额

加成率二毛利率/(1-毛利率)

毛利率=加成率/(1+加成率)

原料价值二毛料价值-(次料数量*单价+下脚数量*单价)

二、定额治理的步骤

(―)1、测定基本定额;

2、根据销售清单和基本定额;测蒜各种原料定额消耗量;

3、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产

生原因;应用案例一

某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用•实际成本真实准确,财务核算简单,节省人工成本。

1直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验

收入库到仓库;厨房领用填写出库单。

3五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成—

4财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题.

5会计期结束时,进行期末结转操作,将本会计期的期末数据(库存帐和财务帐)结转到下一会计期的期初数据上,同时系统业务日期跳转到下一会计期时间上。

应用案例二某酒店库房和前台销售数据衔接,库存商品根据不同类别选择不同的管理方式。

对于重点监控的冰干鲜类库存商品,设定为“实地盘存以存计耗"方式,定期参与转存。

加工部门划分为中厨、冷荤、面点、海鲜池等。

1直拨类库存商品,例如鲜活鱼、海鲜、肉、禽、蛋、时令果蔬等,直接验收入库到加工部门:

①鲜活鱼每日进货一次,验收入库到海鲜池部门,验收入库后直接转换为当天耗用。

②海鲜、肉、禽、蛋、时令果蔬等入库到中厨或冷荤部门,如果部门间领用要填写移库单。

2调拨类库存商品,例如烟酒、饮料、粮油、冰干鲜、调味品、餐具等,验收入库到仓库:

①加工部门领用填写移库单,计入部门成本。

②销售部门(银台或吧台)领用填写移库单。

3每日营业结束进行日结操作后,可以直接销售的库存商品,例如烟酒、饮料类,通过销售数据转换出耗用数量。

4加工部门五天(或七天)转存一次冰干鲜类存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

5加工部门五天(或七天)将部门存货全部转为耗用,财务人员可以统计五天(或七天)的部门毛利。

6会计期末仓库进行盘点,填写盘点,生成仓库部门盈亏数据.

7盘点后,进行期末结转操作,将本会计期的期未数据(库存帐和财务帐)结转到下一会计期的期初数据上,同时系统业务日期跳转到下一会计期时间上.

饮食服务业的成本的确简单,大致有以下几例公式:本期耗用原料成本二期初原材料+本期购进原料-期末结存原料成本价二进货价/(岀成品率*投料标准(数量))

毛利率=(销售价格一原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)

或

销售价格二原料成本+毛利额

或

销售价格=原料成本*(1+加成率)

或

销售价格二原料成本+加成额

加成率二毛利率/(1-毛利率)

毛利率二加成率/(1+加成率)

原料价值二毛料价值-(次料数量*单价+下脚数量*单价)净料数量=

毛料数量-次料数量-下脚数量

净料单价二净料价值/净料数量

公式如下:

(1)每天及时收集各厨房的领料单、调拨单、内部招待单等有关凭证,认真进行审核。

(2)对各厨房的食品原料耗用情况分类进行统计核计核算。

1・库房领用:各厨房从食品仓库领用的冷冻食品、干货食品、粮油等。

2・直入厨房:经收货验收后直接进入厨房的鲜活食品、蔬菜等.

3.内部调拨:指各厨房间因生产销售需要而临时互相调节拨的食品原料。

4.酒店请客;因业务交际往来,酒店内部请客吃饭消耗的食品原料。

(1)编制“食品成本日报表”

食品成本日报表

20年月曰单位:元

餐厅

直拨厨房

仓库领用数

内部调拨数

员工餐厅数

食品销售成本

销售收入

食品成本率

调进

调岀

当日数

累计数

当日数

累计数

当日数

累计数

合计

表中直拨厨房数+仓库领用数+内部调进数一内部调岀数一员工餐厅数二当天食品销售成本

2 3将各餐厅的经营销售额分别填入各餐厅销售收入栏内核算出各餐厅的食品成本率与毛利率。

根据餐厅“收款员工作报表”中提供的数据,统计核算各餐

4.

厅的人均消费额及上座率。

1・将分类统计核算岀的食品成本分别填入各餐厅的食品销售成本。

5.综合汇总编制完成“食品成本日报表”,并附上情况分析说明(4)每月末对库存食品原料进行盘点,做到账实相符,采取“以存销"的方法•每月末到厨房进行盘点,计算岀当月食品原料的实际耗用数,保证成本的真实准确.

(5)编制每月食品成本核算表,反映当月食品实际本额、成本率、

毛利率、上座率及人均消费额等情况.

(6)根据当月食品成本情况,写分析报告.(7)将月报告分送账务部及总经理室。