企业所得税弥补亏损明细表

企业所得税年报中的弥补亏损明细表【最新版】

企业所得税年报中的弥补亏损明细表在2018年度汇算清缴时,很多财务人员会注意到《A106000企业所得税弥补亏损明细表》较以前年度发生了很大的变化,那么,总体变化有哪些?在填报的过程中应注意哪些事项?“先到期亏损先弥补、同时到期亏损先发生的先弥补”的原则该如何运用?且听小编道来~01一、《A106000企业所得税弥补亏损明细表》总体变化根据《国家税务总局关于修订<中华人民共和国企业所得税年度纳税申报表(A类,2017年版)>部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)相关规定:因《财政部税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)等文件将高新技术企业和科技型中小企业亏损结转年限由5年延长至10年的规定,所以在新表单中增加“前六年度”至“前十年度”行次,满足高新技术企业和科技型中小企业的填报需要;增加“弥补亏损企业类型”等列次,同时将原表单中的“以前年度亏损已弥补额--前四年度”等5列简并为“用本年度所得额弥补的以前年度亏损额--使用境内所得弥补”和“用本年度所得额弥补的以前年度亏损额--使用境外所得弥补”2列。

02二、《A106000企业所得税弥补亏损明细表》填报应注意的8个事项如下表所示,根据《国家税务总局关于修订<中华人民共和国企业所得税年度纳税申报表(A类,2017年版)>部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)中《A106000企业所得税弥补亏损明细表》填报说明相关规定,在报表填报时应注意以下事项:《A106000企业所得税弥补亏损明细表》事项1.弥补以前年度亏损处理原则纳税人弥补以前年度亏损时,应按照“先到期亏损先弥补、同时到期亏损先发生的先弥补”的原则处理。

事项2.年度填报次序“年度”应填报公历年度。

纳税人应首先填报第11行“本年度”对应的公历年度,再依次从第10行往第1行倒推填报以前年度。

《企业所得税弥补亏损明细表》(总局A106000表)6年盈亏弥补举例演示

举例

A106000

企业所得税弥补亏损明细表

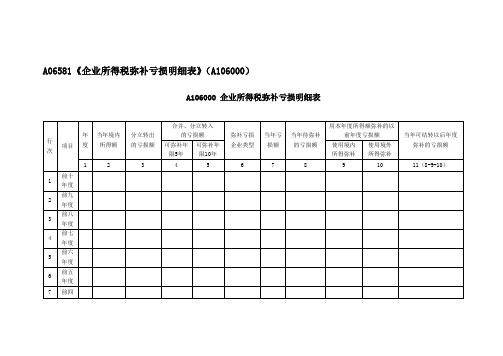

合并、分立转入 纳税调整后所 当年可弥补 年度 (转出)可弥补 得 的亏损额 的亏损额 以前年度亏损已弥补额 本年度实际弥 可结转以后年 补的以前年度 度弥补的亏损 亏损额 额 合计 9

行次

项目

前四年度 前三年度 前二年度 前一年度 1 1 2 3 4 5 6 7 前五年度 前四年度 前三年度 前二年度 前一年度 本年度 可结转以后年度弥补的亏损额合计 2 3 4 5 6 7 8

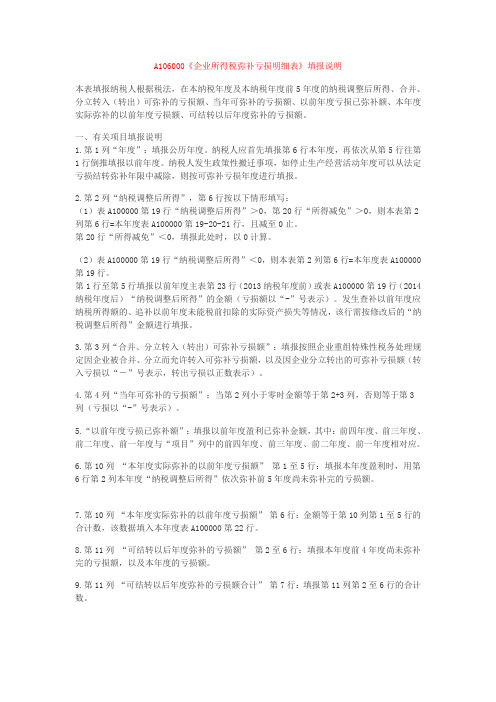

为了直观地说明本表的填法,现举例如下: 假设某企业,于2009~2015年“纳税调整后所得”分别为-516、178、135、-38、-211、82、200,那么各年度填表见下面的对应的选项卡。

企业所得税申报表《税前弥补亏损明细表》表格填写实例(经典)

填报

时

间: 年

金额单位:元(列至角分)

月

日

盈利 合并 当年

以前年度亏损弥补额

行 次

项目

年度

额或 亏损

额

分立 企业 转入

可弥 补的

(从本年算前几年度利润已弥补更前第几年度亏损)

所得 前四年度 前三年度 前二年度 前一年度 合计

本年度 可结转 实际弥 以后年 补的以 度弥补

12 3 4

月

日

行 次

项目

盈利

年度

额或 亏损

额

合并 分立 企业 转入 可弥 补亏

当年 可弥 补的 所得

以前年度亏损弥补额 (从本年算前几年度利润已弥补更前第几年度亏损) (如本年2011年的前一年度2010年的利润200万已弥补第三年

即2008年-500万中的200万亏损)

额 前四年度 前三年度 前二年度 前一年度 合计

*

*

*

*

*

0

180

7 可结转以后年度弥补的亏损额合计

530

本年度 实际弥 补的以 前年度 亏损额

可结转 以后年 度弥补 的亏损

额

12 3 4

5

6

7

8

9

10

11

1

第一 年

*

2

第二 年

*

3

第三 年

2008 -500

-500

*

*

200

200

0

300

4

第四 年

2009

-50

-50

*

**0来自0050

5

第五 年

2010

200

企业所得税弥补亏损明细表填列样表

可弥 补的 所得 额

以前年度亏损弥

损额

前四年度 前三年度

1

2

3

4

5

6

1

第一年 2003 -500

0

-500

100

200

2

第二年 2004

100

*

3

第三年 2005

200

*

*

4

第四年 2006

-50

*

*

5

第五年 2007

50

*

*

6

本年 2008

80

7 可结转以后年度弥补的亏损额合计

经办人(签章):

*

*

法定代表人(签章):

亏损明细表

金额单位:元(列至角分)

本年的以 补的亏损

以前年度亏损弥补额

前年度 额

亏损额

前二年度 前一年度 合计

7

8

9

10

11

0

50

350

80

*

*

0

0

0

-50

*

*

*

*

*

80

-50

):

例:某企 业2003年 亏损500 万,2004 年盈利 100万, 2005年盈 利200 万,2006 年亏损 50,2007 年盈利50 万,2008 年盈利80 万。

企业所得税年度纳税申报表附表四

企业所得税弥补亏损明细表

填报时间: 年 月 日

行

盈利

合并 当年

次

额或

亏损

项目

年度 额

分立 企业 转入 可弥 补亏

A06581《企业所得税弥补亏损明细表》(A106000)

A06581《企业所得税弥补亏损明细表》(A106000)A106000 企业所得税弥补亏损明细表本表适用于发生弥补亏损、亏损结转等事项的纳税人填报。

纳税人应当根据税法、《财政部税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)、《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》(国家税务总局公告2018年第45号)等相关规定,填报本表。

一、有关项目填报说明纳税人弥补以前年度亏损时,应按照“先到期亏损先弥补、同时到期亏损先发生的先弥补”的原则处理。

1.第1列“年度”:填报公历年度。

纳税人应首先填报第11行“本年度”对应的公历年度,再依次从第10行往第1行倒推填报以前年度。

纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

本年度是指申报所属期年度,如:纳税人在2019年5月10日进行2018年度企业所得税年度纳税申时,本年度(申报所属期年度)为2018年。

2.第2列“当年境内所得额”:第11行填报表A100000第19-20行金额。

第1行至第10行填报以前年度主表第23行(2013年及以前纳税年度)、以前年度表A106000第6行第2列(2014至2017纳税年度)、以前年度表A106000第11行第2列的金额(亏损以“-”号填列)。

发生查补以前年度应纳税所得额、追补以前年度未能税前扣除的实际资产损失等情况的,按照相应调整后的金额填报。

3.第3列“分立转出的亏损额”:填报本年度企业分立按照企业重组特殊性税务处理规定转出的符合条件的亏损额。

分立转出的亏损额按亏损所属年度填报,转出亏损的亏损额以正数表示。

4.第4列“合并、分立转入的亏损额-可弥补年限5年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过5年亏损弥补年限规定的亏损额。

合并、分立转入的亏损额按亏损所属年度填报,转入亏损以负数表示。

企业所得税弥补亏损明细表附表4的正确填法

企业所得税弥补亏损明细表-附表4的正确填法2010年度企业所得税汇算申报期已经结束,但是最近有企业财务人员对企业所得税申报表的附表四《企业所得税弥补亏损明细表》的填写仍然不熟悉,不清楚,以至出现填写错误,现在解说如下。

1、《企业所得税法》第十八条规定:“企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

”如2004年度亏损,最后可以弥补亏损的年度是2009年。

如果在2009年度汇算清缴之后,2004年的亏损仍然没有弥补完毕,企业再也没有弥补亏损的机会了。

2、所谓结转年限最长不得超过五年,就是指连续的、依次的计算,即以后5个年度中间,无论亏损或者盈利年度,亏损可以弥补的年限不中止计算。

如2004年发生的亏损,其弥补年限中出现,2006年盈利,2009年亏损。

2004年亏损最后可以弥补亏损的年度仍然是2009年。

不得因为2009年度仍然亏损,结转到2010年度(第6年)弥补。

结论:基于以上二点,企业弥补亏损是用最近的盈利年度依次弥补的。

需要说明的是,《企业所得税法实施条例》第十条规定:所称亏损,“是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。

”假定A公司2004年亏损-100万元,2005年所得额15万元,2006年所得额50万元,2007年亏损-90万元,2008年所得额10万元,2009年所得额70万元。

我们填报附表四《企业所得税弥补亏损明细表》如下。

为了便于大家理解“企业弥补亏损是用最近的盈利年度依次弥补”的。

关于“当年可弥补的所得额”的年度,如2004年的亏损,最近的年度依次为2005年、20 06年。

直至2009年,弥补亏损的上述年度,前1年、前2年。

我在贴图的表格中做了标记,此外表中数据假定为“万元单位”。

又比如A公司2009年度如果亏损15万元,那么2004年度剩余的亏损25万元,在2009年度最后一年汇算清缴中不能弥补,A公司将失去弥补的机会。

企业所得税弥补亏损明细表

企业所得税弥补亏损明细表《企业所得税弥补亏损明细表》注意事项一、弥补年限的确定:企业所得税法?第十八条规定:“企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

”原?企业所得税暂行条例实施细则?规定:“弥补亏损期限,是指纳税人某一纳税年度发生亏损,准予用以后年度的应纳税所得弥补,1年弥补不足的,可以逐年连续弥补,弥补期最长不得超过5年,5年内不论是盈利或亏损,都作为实际弥补年限计算。

”尽管新的条例没有这方面规定,但,在弥补年限上仍需要掌握5年内不论是盈利或亏损都作为实际弥补年限。

这里应注意的是:一是亏损弥补期必须自亏损年度的下一个年度起连续5年不间断地计算;二是连续发生年度亏损的,自第一个亏损年度算起,先亏先补,按顺序连续计算亏损弥补期限;三是弥补亏损中的“亏损”不可“累计”,哪一年的就是那一年的。

举例说明:某企业第一年亏损700万元;第二年盈利100万元;第三年亏损200万元;第四年亏损300万元;第五年亏损400万元。

第六年盈利150万元;第七年盈利1200万元(假设该数字属于调整后金额)。

对该企业可用第二年盈利100万元弥补第一年亏损700万元,剩余600万元待以后年度弥补。

第六年的获利150万元可以弥补第一年剩亏损600万元,还有450万元就不可以再用第七年的盈利的1200万元弥补了。

只能用税后利润或其他自有资金弥补。

对第三、四、五年亏损的200、300、400万元、都可以用第七年的盈利1200万元弥补。

这样,当年弥补后的应纳税所得额为300万元(1200-200-300-400)计算纳税企业所得税。

二、亏损额与所得额的确定:企业所得税法实施条例?第十条规定:所称亏损,“是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。

”这里所说的亏损与以前不同的是可以减除不征税收入、免税收入。

可以减除不征税收入主要涉及事业单位,这里不详述。

24:A106000《企业所得税弥补亏损明细表》(税务2020年)

企业所得税弥补亏损明细表A106000

行 次

项目

年度

当年 境内 所得

额

分立转出 的亏损额

合并、分立转入 的亏损额

可弥补 可弥补年 年限5年 限10年

5.《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所 得税处理问题的公告》(国家税务总局公告2018年第45号)规定,当年具备高新技术企业或 科技型中小企业资格(以下统称“资格”)的企业,其具备资格年度之前5个年度发生的尚未 弥补完的亏损,是指当年具备资格的企业,其前5个年度无论是否具备资格,所发生的尚未弥 补完的亏损。

弥补 亏损 企业 类型

当年 亏损

额

当年待 弥补的 亏损额

用本年度所得额弥补

的以前年度亏损额 当年可结转以后年度弥补

使用境内 使用境外所

的亏损额

所得弥补 得弥补

1

2

3

4

5

67 8

9

10

11

1 前十年度 2 前九年度

3 前八年度

4 前七年度

5 前六年度

6 前五年度

7 前四年度

8 前三年度

9 前二年度

10 前一年度

二 表单调整及填报详解

企业所得税弥补亏损明细表A106000

旧

表内关系: 第1行第11列=0;第2至10 行第11列=第8-9-10列;第 11行第11列=第8列。

新

表内关系: 第1行第11列=0;第2至10行 第11列=第8列的绝对值-第9 列-第10列;第11行第11列= 第8列的绝对值

企业所得税弥补亏损明细表如何填写

企业所得税弥补亏损明细表如何填写 《企业所得税弥补亏损明细表》适用于实行查账征收的企业所得税居民纳税人填报。

凡当年盈利,即主表23行“纳税调整后所得”为正数,按规定可弥补以前年度结转亏损额的纳税人,应填报本表;对当年主表23行“纳税调整后所得”为0或负数的纳税人,不需要填报此表。

二、申报表填报与税收政策(一)第1列“年度”:填报公历年度。

第1至5行依次从第6行往前倒推5年,第6行为申报年度。

如申报年度为2010年,则往前推的5个年度分别是2009年、2008年、2007年、2006年、2005年,分别填入第五年、第四年、第三年、第二年和第一年。

《企业所得税法》第十八条规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过5年。

原《企业所得税暂行条例实施细则》规定,纳税人某一纳税年度发生亏损,准予用以后年度的应纳税所得额弥补,一年弥补不足的,可以逐年连续弥补,弥补期最长不得超过5年,这5年内无论盈利还是亏损,都作为实际弥补年限计算。

这里包含两层意思:一是亏损弥补期必须自亏损年度的下一个年度起连续5年不间断计算;二是连续发生年度亏损,自第一个亏损年度起,先亏先补,按顺序连续计算亏损弥补期限。

(二)第2列“盈利额或亏损额”:填报主表的第23行“纳税调整后所得”的金额(亏损额以“-”表示)。

根据《关于查增应纳税所得额弥补以前年度亏损处理问题的公告》国家税务总局公告2010年第20号文件明确规定,税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的,应允许调增的应纳税所得额弥补该亏损。

弥补该亏损后仍有余额的,按照企业所得税法规定计算缴纳企业所得税。

本规定自2010年12月1日起执行,同时规定,以前(含2008年以前)没有处理的事项按此规定执行。

(三)第3列“合并分立企业转入可弥补亏损额”:填报按照税收规定企业合并、分立允许税前扣除的亏损额,以及按照税收规定汇总纳税后分支机构在2008年以前按照独立纳税人计算缴纳企业所得税尚未弥补完的亏损额(以“-”表示)。

A106000《企业所得税弥补亏损明细表》填报说明

A106000《企业所得税弥补亏损明细表》填报说明本表填报纳税人根据税法,在本纳税年度及本纳税年度前5年度的纳税调整后所得、合并、分立转入(转出)可弥补的亏损额、当年可弥补的亏损额、以前年度亏损已弥补额、本年度实际弥补的以前年度亏损额、可结转以后年度弥补的亏损额。

一、有关项目填报说明1.第1列“年度”:填报公历年度。

纳税人应首先填报第6行本年度,再依次从第5行往第1行倒推填报以前年度。

纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

2.第2列“纳税调整后所得”,第6行按以下情形填写:(1)表A100000第19行“纳税调整后所得”>0,第20行“所得减免”>0,则本表第2列第6行=本年度表A100000第19-20-21行,且减至0止。

第20行“所得减免”<0,填报此处时,以0计算。

(2)表A100000第19行“纳税调整后所得”<0,则本表第2列第6行=本年度表A100000第19行。

第1行至第5行填报以前年度主表第23行(2013纳税年度前)或表A100000第19行(2014纳税年度后)“纳税调整后所得”的金额(亏损额以“-”号表示)。

发生查补以前年度应纳税所得额的、追补以前年度未能税前扣除的实际资产损失等情况,该行需按修改后的“纳税调整后所得”金额进行填报。

3.第3列“合并、分立转入(转出)可弥补亏损额”:填报按照企业重组特殊性税务处理规定因企业被合并、分立而允许转入可弥补亏损额,以及因企业分立转出的可弥补亏损额(转入亏损以“-”号表示,转出亏损以正数表示)。

4.第4列“当年可弥补的亏损额”:当第2列小于零时金额等于第2+3列,否则等于第3列(亏损以“-”号表示)。

5.“以前年度亏损已弥补额”:填报以前年度盈利已弥补金额,其中:前四年度、前三年度、前二年度、前一年度与“项目”列中的前四年度、前三年度、前二年度、前一年度相对应。

企业所得税弥补亏损明细表表单调整及填报详解

0

0

0

0

0

0

0

100(一

般企业)

-1,000,000

-800,000

500,000

0

0

100(一

般企业)

0

0

0

0

0

100(一

般企业)

从上一年

度带入

0

0 500,000

0

可结转以后年度弥补的亏损额合计

11

需要带到 下一年度

300,000 0 0

300,000

1.1 表单填报情况详解

企业所得税弥补亏损明细表(A106000)

8

9

10

11

前十年度 例2:B企业2018年成立,无境外所得, 无合并分立事项,成立当年亏损100万

前九年度 元,2019年亏损10万元。

……

前二年度

前一年度 2018 -1,000,000

0

0

本年度 2019 -100,000

0

0

可结转以后年度弥补的亏损额合计

从上一年 度带入

0

100(一

般企业)

-1,000,000

合条件的科技型中小企业”是指符合《财政部 税务总局关于延长高新技术企业和科技 10 前一年度 型中小企业亏损结转年限的通知》(财税〔2018〕76号)、《国家税务总局关于延

11 本年度 长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》 (国家税务总局公告2018年第45号)等文件规定的,亏损结转年限为10年的纳税人。

1

2

3

4

5

67 8

9

10

11

1 前十年度 2 前九年度

企业所得税弥补亏损表填写说明

《企业所得税弥补亏损明细表》填报要领■晓杰/文《企业所得税弥补亏损明细表》适用于实行查账征收企业所得税的居民纳税人填报。

根据《中华人民共和国企业所得税法》及其《实施条例》、相关税收政策规定,填报本纳税年度及本纳税年度前5年发生的税前尚未弥补的亏损额。

第1列“年度”填报公历年度。

第1行至第5行依次从第6行往前倒推5年,第6行为申报年度。

第2列“盈利额或亏损额”填报《主表》第23行“纳税调整后所得”的金额(亏损额以“-”表示)。

第3列“合并分立企业转入可弥补亏损额”填报按照税收规定企业合并、分立允许税前扣除的亏损额以及按税收规定汇总纳税后分支机构在2008年以前按独立纳税人计算缴纳企业所得税尚未弥补完的亏损额(以“-”表示)。

第4列“当年可弥补的所得额”金额等于第2-3列合计。

第9列“以前年度亏损弥补额”金额等于第5-8列合计(第4列为正数的不填)。

第10列第1至5行“本年度实际弥补的以前年度亏损额”:填报主表第24行金额,用于依次弥补前5年度的尚未弥补的亏损额;第10列第6行“本年度实际弥补的以前年度亏损额”:金额等于第1-5行第10列的合计数(6行10列的合计数小于或等于6行4列的合计数)。

第11列第2-6行“可结转以后年度弥补的亏损额”填报前5年度的亏损额被本年主表中第24行数据依次弥补后,各年度仍未弥补完的亏损额,以及本年度尚未弥补的亏损额。

11列=4列的绝对值-9列-10列(第4列大于0的行次不填报);第11列第7行“可结转以后年度弥补的亏损额合计”填报第2至6行第11列的合计数。

就表间关系而言,第6行第10列=主表第24行。

案例:北京材料建设集团为跨地区汇总纳税的总机构,下设成都、南京、武汉3家分支机构。

该企业前5年的盈亏情况为:2003年亏损100万元、2004年盈利1200万元、2005年亏损6万元、2006年亏损19万元、2007年亏损10万元。

2008年汇算清缴时需要弥补武汉分支机构2005年度亏损5万元。

带公式自动填报企业所得税弥补亏损明细表

业所得税弥补亏损明细表 期:2008年 以前年度亏损弥补额 前三年度 6 150.00 * * * * 前二年度 7 * * * 前一年度 8 * * 合计 9 150.00 *

金额单位:元(列至角分) 本年度实际弥 可结转以后年 补的以前年度 度弥补的亏损 亏损额 额 10 450.00 200.00 650.00 11 * 100.00 120.00 220.00

行次

项目

年度

盈利额或亏损额

以前年度亏损

1 1 2 3 4 5 6 7

2

第一年 第二年 第三年 第四年 2004 -600.00 第五年 2005 150.00 本年 2006 -300.00 可结转以后年度弥补的亏损额合计

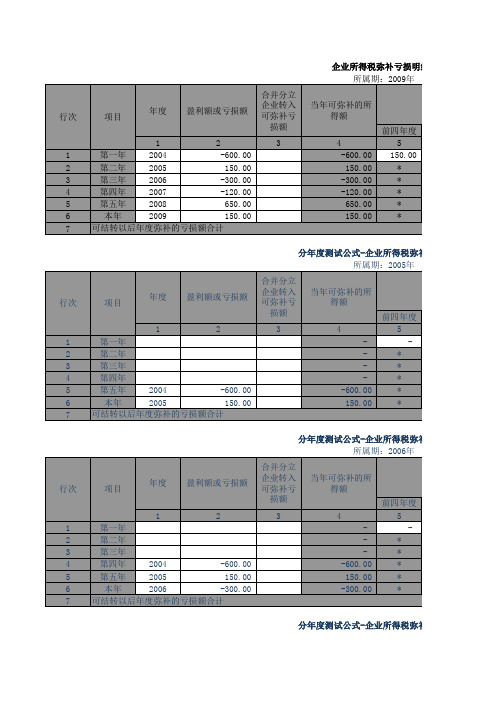

分年度测试公式-企业所得税弥补亏损明细表

所属期:2007年 合并分立 企业转入 可弥补亏 损额 3 当年可弥补的所 得额 4 -600.00 150.00 -300.00 -120.00 前四年度 5 * * * * *

行次

项目

年度

盈利额或亏损额

以前年度亏损

1 1 2 3 4 5 6 7

2

第一年 第二年 第三年 第四年 第五年 2004 -600.00 本年 2005 150.00 可结转以后年度弥补的亏损额合计

分年度测试公式-企业所得税弥补亏损明细表 所属期:2006年 合并分立 企业转入 可弥补亏 损额 3 当年可弥补的所 得额 4 -600.00 150.00 -300.00 前四年度 5 * * * * *

1 2 第一年 2004 -600.00 第二年 2005 150.00 第三年 2006 -300.00 第四年 2007 -120.00 第五年 2008 650.00 本年 2009 150.00 可结转以后年度弥补的亏损额合计

企业所得税弥补亏损明细表

所得弥补 所得弥补

9

10

当年可结转以后年 度弥补的亏损额

11

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

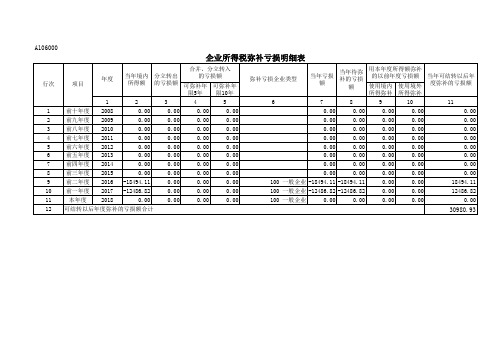

100 一般企业 -18494.11 -18494.11

0.00

0.00

18494.11

100 一般企业 -12486.82 -12486.82

0.00

0.00

12486.82

100 一般企业

0.00

0.00

0.00

0.00

A106000

企业所得税弥补亏损明细表

行次

1 2 3 4 5 6 7 8 9 10 11 12

项目

年度 1

当年境内 所得额

2

分立转出 的亏损额

3

合并、分立转入 的亏损额

可弥补年 可弥补年

限5年 限10年

4

5

前十年度 2008

0.00

0.00

0.00

0.00

前九年度 2009

0.00

0.00

0.00

0.00

前八年度 2010

0.00

0.00

企业所得税弥补亏损明细表——(工商税务)

填表说明:本表适用于取得境外所得的纳税人填报。

纳税人应根据税法、《财政部国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)和《国家税务总局关于发布〈企业境外所得税收抵免操作指南〉的公告》(国家税务总局公告2010年第1号)规定,填报本年来源于或发生于不同国家、地区的所得按照税收规定计算应缴纳和应抵免的企业所得税。

对于我国石油企业在境外从事油(气)资源开采的,其境外应纳税所得额、可抵免境外所得税额和抵免限额按照《财政部国家税务总局关于我国石油企业从事油(气)资源开采所得税收抵免有关问题的通知》(财税〔2011〕23号)文件规定计算填报。

(一)、有关项目填报说明1.第1列“国家(地区)”:填报纳税人境外所得来源的国家(地区)名称,来源于同一国家(地区)的境外所得合并到一行填报。

2.第2列“境外税前所得”:填报《境外所得纳税调整后所得明细表》(A108010)第14列的金额。

3.第3列“境外所得纳税调整后所得”:填报表A108010第18列的金额。

4.第4列“弥补境外以前年度亏损”:填报《境外分支机构弥补亏损明细表》(A108020)第4列和第13列的合计金额。

5.第5列“境外应纳税所得额”:填报第3-4列的金额。

6.第6列“抵减境内亏损”:填报纳税人境外所得按照税法规定抵减境内的亏损额。

7.第7列“抵减境内亏损后的境外应纳税所得额”:填报第5-6列的金额。

8.第8列“税率”:填报法定税率25%。

符合《财政部国家税务总局关于高新技术企业境外所得适用税率及税收抵免问题的通知》(财税〔2011〕47号)第一条规定的高新技术企业填报15%。

9.第9列“境外所得应纳税额”:填报第7×8列的金额。

10.第10列“境外所得可抵免税额”:填报表A108010第13列的金额。

11.第11列“境外所得抵免限额”:境外所得抵免限额按以下公式计算:抵免限额=中国境内、境外所得依照企业所得税法和条例的规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额。

企业所得税弥补亏损明细表的填写

企业所得税弥补亏损明细表的填写1.第2列“纳税调整后所得”,第6行按以下情形填写:(1)表A100000第19行“纳税调整后所得”>0,第20行“所得减免”>0,则本表第2列第6行=本年度表A100000第19-20-21行,且减至0止。

第20行“所得减免”<0,填报此处时,以0计算。

(2)表A100000第19行“纳税调整后所得”<0,则本表第2列第6行=本年度表A100000第19行。

第1行至第5行填报以前年度主表第23行(2013纳税年度前)或表A100000第19行(2014纳税年度后)“纳税调整后所得”的金额(亏损额以“-”号表示)。

发生查补以前年度应纳税所得额的、追补以前年度未能税前扣除的实际资产损失等情况,该行需按修改后的“纳税调整后所得”金额进行填报。

2.第3列“合并、分立转入(转出)可弥补亏损额”:填报按照企业重组特殊性税务处理规定因企业被合并、分立而允许转入可弥补亏损额,以及因企业分立转出的可弥补亏损额(转入亏损以“-”号表示,转出亏损以正数表示)。

3.第4列“当年可弥补的亏损额”:当第2列小于零时金额等于第2+3列,否则等于第3列(亏损以“-”号表示)。

4.“以前年度亏损已弥补额”:填报以前年度盈利已弥补金额,其中:前四年度、前三年度、前二年度、前一年度与“项目”列中的前四年度、前三年度、前二年度、前一年度相对应。

5.第10列“本年度实际弥补的以前年度亏损额”第1至5行:填报本年度盈利时,用第6行第2列本年度“纳税调整后所得”依次弥补前5年度尚未弥补完的亏损额。

6.第10列“本年度实际弥补的以前年度亏损额”第6行:金额等于第10列第1至5行的合计数,该数据填入本年度表A100000第22行。

7.第11列“可结转以后年度弥补的亏损额”第2至6行:填报本年度前4年度尚未弥补完的亏损额,以及本年度的亏损额。

8.第11列“可结转以后年度弥补的亏损额合计”第7行:填报第11列第2至6行的合计数。