用C语言实现马尔科夫链预测模型的构造

加权马尔可夫链预测多种状态之间的转移概率模型构建

加权马尔可夫链预测多种状态之间的转移概率模型构建随着信息技术的迅猛发展,数据处理和分析技术在各个领域得到了广泛应用。

在信息处理和预测模型中,马尔可夫链是一种常见的概率模型,它通过描述状态之间的转移概率来实现对未来状态的预测。

然而,在实际应用中,许多系统具有多种状态,并且这些状态之间的转移概率可能受到不同因素的影响,因此需要构建一种能够灵活应对多种状态转移的预测模型。

在这种需求下,加权马尔可夫链成为了一种有效的预测模型。

加权马尔可夫链通过为每种状态之间的转移概率赋予权重,来反映不同因素对转移概率的影响,从而更准确地描述系统的状态转移过程。

本文将重点介绍加权马尔可夫链预测多种状态之间的转移概率模型构建的方法和应用。

一、加权马尔可夫链的基本原理1.1 马尔可夫链的基本概念马尔可夫链是一种随机过程,具有马尔可夫性质,即未来的状态只依赖于当前状态,而与过去的状态无关。

马尔可夫链可以用状态空间、初始概率分布和转移概率矩阵来描述,其中转移概率矩阵反映了系统从一个状态到另一个状态的概率。

1.2 加权马尔可夫链的概念在实际应用中,许多系统的状态转移概率可能受到不同因素的影响,因此需要引入权重来衡量不同因素对转移概率的影响。

加权马尔可夫链通过为每种状态之间的转移概率赋予权重,从而更准确地描述状态之间的转移关系。

二、加权马尔可夫链预测模型构建方法2.1 数据准备构建加权马尔可夫链预测模型首先需要准备数据,包括系统的状态空间和历史状态序列。

对于多种状态的系统,需要对不同状态之间的转移概率进行统计,并分析不同因素对转移概率的影响。

2.2 转移概率权重计算在得到历史状态序列后,需要对转移概率进行权重计算。

常见的方法包括基于经验统计的加权计算和基于专家知识的主观赋权计算。

对于基于经验统计的方法,可以采用最大似然估计等统计方法来计算转移概率的权重;对于基于专家知识的方法,需要依靠领域专家对各种因素的影响进行权重赋值。

2.3 模型训练和验证在进行转移概率权重计算后,需要进行模型训练和验证。

03马尔可夫链算法

数据结构设计是程序构造过程的中心环节。

一旦数据结构安排好了,算法就像是瓜熟蒂落,编码也比较容易。

这种观点虽然有点过于简单化,但也有一定道理。

在数据结构中有关各种基本数据结构,是许多程序的基本构件。

在这一章中,我们将组合这些结构,要完成的工作是设计和实现一个中等规模的程序。

我们将说明被处理的问题将如何影响数据结构,从这里还可以看到,一旦数据结构安排好之后,代码将会如何自然地随之而来。

我们要选择的问题并不是很常见的,但它在基本形式上又是非常典型的:一些数据进去,另一些数据出来,其处理过程并不依赖于多少独创性。

准备做的就是产生一些随机的可以读的英语文本。

如果随便扔出来一些随机字母或随机的词,结果当然是毫无意义的。

为了得到更好一些的结果,我们需要一个带有更多内在结构,例如包含着各短语出现频率的统计模型。

但是,我们怎么才能得到这种统计呢?我们当然可以抓来一大堆英语材料,仔细地研究。

但是,实际上有一种更简单也更有意思的方法。

这里有一个关键性的认识:用任何一个现成的某种语言的文本,可以构造出由这个文本中的语言使用情况而形成的统计模型。

通过该模型生成的随机文本将具有与原文本类似的统计性质。

1马尔可夫链算法完成这种处理有一种非常漂亮的方法,那就是使用一种称为马尔可夫链算法的技术。

我们可以把输入想像成由一些互相重叠的短语构成的序列,而该算法把每个短语分割为两个部分:一部分是由多个词构成的前缀,另一部分是只包含一个词的后缀。

马尔可夫链算法能够生成输出短语的序列,其方法是依据(在我们的情况下)原文本的统计性质,随机性地选择跟在前缀后面的特定后缀。

采用三个词的短语就能够工作得很好——利用连续两个词构成的前缀来选择作为后缀的一个词:设置w1和w2为文本的前两个词输出w1和w2循环:随机地选出w3,它是文本中w1w2的后缀中的一个打印w3把w1和w2分别换成w2和w3重复循环为了说明问题,用一个实际的例子来说明。

采用两词前缀,下面是一些输入的词对和跟随它们之后的词:处理这个文本的马尔可夫算法将首先打印出Show your,然后随机取出flowcharts或table。

如何使用马尔可夫链蒙特卡洛进行概率图模型推断(八)

马尔可夫链蒙特卡洛(MCMC)是一种概率图模型推断的方法,它在机器学习、统计学和人工智能等领域中被广泛应用。

MCMC通过模拟概率分布的采样过程来推断模型参数的后验分布,从而实现对未知变量的估计和预测。

本文将介绍MCMC的基本原理和应用,以及如何使用MCMC进行概率图模型推断。

MCMC的基本原理是利用马尔可夫链的性质来实现对目标概率分布的采样。

马尔可夫链是一种具有马尔可夫性质的随机过程,即下一个状态只依赖于当前状态,与之前的状态无关。

通过构造一个满足平稳分布的马尔可夫链,可以实现对目标概率分布的有效采样。

MCMC算法的核心思想是通过一系列状态转移操作,使得马尔可夫链最终收敛到目标概率分布,从而得到目标概率分布的样本。

在实际应用中,MCMC通常用于求解概率图模型中的后验分布。

概率图模型是一种用图表示随机变量之间依赖关系的模型,包括贝叶斯网络和马尔可夫随机场等。

通过使用MCMC算法,可以对概率图模型中的未知变量进行推断,从而实现对模型参数的估计和预测。

在使用MCMC进行概率图模型推断时,首先需要构建目标概率分布的马尔可夫链。

通常采用的方法是马尔可夫链蒙特卡洛(Metropolis-Hastings)算法。

该算法通过接受-拒绝的方式进行状态转移,从而实现对目标概率分布的采样。

具体步骤包括:选择一个初始状态;通过一定的转移规则生成候选状态;计算接受概率,并以一定的概率接受新状态或者保持当前状态;不断迭代直到收敛到目标概率分布。

在实际应用中,MCMC算法的效率和收敛速度受到很多因素的影响,包括初始状态的选择、转移规则的设计和接受概率的计算等。

为了提高MCMC算法的效率,通常采用一些改进的方法,如重要性采样、吉布斯采样和哈密尔顿蒙特卡洛等。

这些方法可以有效地加速收敛过程,提高采样效率,从而实现对概率图模型的快速推断。

除了基本的MCMC算法之外,还有一些衍生的方法,如变分推断和蒙特卡洛树搜索等。

这些方法在实际应用中具有一定的优势,可以更好地处理大规模的概率图模型,提高推断的准确性和效率。

如何使用马尔可夫链蒙特卡洛进行概率模型推断(六)

马尔可夫链蒙特卡洛(MCMC)是一种用于概率模型推断的强大工具。

它可以帮助我们在复杂的概率模型中进行参数估计、模型比较和预测。

在本文中,我们将讨论MCMC的基本原理、常见算法和一些实际应用。

一、基本原理MCMC的基本原理是利用马尔可夫链来生成模型参数的样本,从而近似计算参数的后验分布。

马尔可夫链是一种具有马尔可夫性质的随机过程,即在给定当前状态下,未来状态的转移只依赖于当前状态,而与过去状态无关。

在MCMC算法中,我们首先选择一个初始参数值作为链的起始点,然后根据一定的转移规则生成下一个状态。

这个过程重复进行,直到生成的样本达到一定的数量,然后我们可以利用这些样本来估计参数的后验分布。

二、常见算法Gibbs抽样是MCMC算法中的一种常见方法。

它适用于高维参数的后验分布推断。

Gibbs抽样的基本思想是对每个参数进行条件抽样,即在给定其他参数的取值时,抽取当前参数的样本。

这样就可以得到参数的联合分布,从而近似计算参数的后验分布。

另一种常见的MCMC算法是Metropolis-Hastings算法。

它是一种接受-拒绝采样方法,可以用于任意维度的参数空间。

Metropolis-Hastings算法通过接受或拒绝提议的参数值来生成马尔可夫链,从而近似计算参数的后验分布。

除了这两种基本的MCMC算法之外,还有许多其他改进的算法,如Hamiltonian Monte Carlo、No-U-Turn Sampler等,它们在不同的概率模型中具有更快的收敛速度和更高的采样效率。

三、实际应用MCMC在概率模型推断中有着广泛的应用。

它可以用于贝叶斯统计推断、概率图模型的学习和推断、以及神经网络的参数估计等领域。

在贝叶斯统计推断中,MCMC可以用来估计参数的后验分布,从而进行模型比较和预测。

它还可以用于参数的贝叶斯推断,比如对参数的置信区间进行估计和预测。

在概率图模型中,MCMC可以用来进行精确推断和近似推断。

它可以帮助我们在复杂的概率图模型中进行参数学习和概率推断,从而实现对未知变量的预测和推理。

如何利用马尔可夫链蒙特卡洛进行参数估计(Ⅰ)

马尔可夫链蒙特卡洛(MCMC)是一种常用的统计方法,可以用于参数估计、贝叶斯推断等问题。

在本文中,我们将介绍如何利用马尔可夫链蒙特卡洛进行参数估计。

首先,我们需要了解一下马尔可夫链。

马尔可夫链是一个随机过程,具有“无记忆”的性质,即未来的状态仅依赖于当前状态,与过去的状态无关。

马尔可夫链蒙特卡洛就是利用马尔可夫链进行蒙特卡洛模拟,从而进行参数估计和统计推断。

在利用马尔可夫链蒙特卡洛进行参数估计时,我们通常需要以下步骤:1. 确定模型和参数首先,我们需要确定一个统计模型和待估参数。

例如,我们可以考虑一个线性回归模型,其中包括回归系数和误差方差等参数。

确定模型和参数是进行参数估计的第一步。

2. 构建概率模型接下来,我们需要构建参数的概率模型。

在贝叶斯统计中,我们通常使用先验分布来表示参数的不确定性。

通过引入先验分布,我们可以利用观测数据来更新参数的后验分布,从而进行参数估计。

在这一步中,我们需要选择合适的先验分布,并结合观测数据得到参数的后验分布。

3. 采样方法一旦得到参数的后验分布,我们就可以利用马尔可夫链蒙特卡洛进行采样。

常见的马尔可夫链蒙特卡洛算法包括Metropolis-Hastings算法、Gibbs抽样算法等。

这些算法可以帮助我们从参数的后验分布中进行采样,从而得到参数的分布信息。

4. 参数估计和推断最后,我们可以利用采样得到的参数样本进行参数估计和统计推断。

例如,我们可以计算参数的均值、方差等统计量,从而对参数进行估计。

此外,我们还可以利用参数的后验分布进行置信区间估计、假设检验等统计推断。

总的来说,利用马尔可夫链蒙特卡洛进行参数估计是一个灵活且有效的方法。

通过构建概率模型、选择合适的采样方法,我们可以从参数的后验分布中获取关于参数的分布信息,从而进行参数估计和统计推断。

当然,在实际应用中,我们还需要注意一些问题。

例如,参数的先验选择、采样方法的收敛性等都是需要注意的问题。

因此,在利用马尔可夫链蒙特卡洛进行参数估计时,我们需要仔细思考模型和参数的选择,以及采样方法的合理性,从而得到可靠的参数估计结果。

【彩票】彩票预测算法(一):离散型马尔可夫链模型C#实现

【彩票】彩票预测算法(⼀):离散型马尔可夫链模型C#实现前⾔:彩票是⼀个坑,千万不要往⾥⾯跳。

任何预测彩票的⽅法都不可能100%,都只能说⽐你盲⽬去买要多那么⼀些机会⽽已。

已经3个⽉没写博客了,因为业余时间⼀直在研究彩票,发现还是有很多乐趣,偶尔买买,娱乐⼀下。

本⽂的⽬的是向⼤家分享⼀个经典的数学预测算法的思路以及代码。

对于这个马尔可夫链模型,我本⼈以前也只是听说过,研究不深,如有错误,还请赐教,互相学习。

1.马尔可夫链预测模型介绍 马尔可夫链是⼀个能够⽤数学⽅法就能解释⾃然变化的⼀般规律模型,它是由著名的俄国数学家马尔科夫在1910年左右提出的。

马尔科夫过程已经是现在概率论中随机过程理论的⼀个重要⽅⾯。

经过了⼀百年左右的发展,马尔可夫过程已经渗透到各个领域并发挥了重要的作⽤,如在我们熟知的经济、通信领域,除此之外在地质灾害、医疗卫⽣事业、⽣物学等⾃然科学领域也发挥了⾮常重要的作⽤。

⼈们在对实际问题的研究中会发现随着时间的持续发展变化会产⽣很多现象。

还有⼀些现象或过程可以表述如下:在“现在”是已知的情况下,这种变化过程的“未来”与“过去”是毫⽆联系的。

也就是说这种过程的未来所出现的情况不依赖于过去的发展变化,我们就把具有上述性质的过程称之为马尔可夫过程。

马尔可夫过程可以描述现实⽣活中的很多现象。

例如,我们熟知的液体中的颗粒所做的布朗运动、在商业活动中所要研究的每天销售情况、在数字通信中的语⾳信号、视频信号等。

马尔可夫链在其他领域的应⽤还有很多,如在银⾏的不良资产的管理、机车管理、企业管理、⽣态环境演变、城市⽤⽔量仿真、信息处理等科学研究和⽣产⽣活中都有⼴泛应⽤。

2.马尔可夫链的数学概念和性质定义1:定义2:上⾯是2个最简单的马尔可夫链的数学定义,看不懂没关系,简单解释⼀下:1.从状态k到k+1与时间k⽆关,也就是说这个随机过程与时间k⽆关,⽽从k到k+1状态,有⼀个转移概率,马尔可夫链的核⼼其实也就是这个转移概率;2.根据马尔可夫链的思想,⼀步转移概率Pij很容易得到,但是预测的时候,往往要根据最近K期的数据来进⾏,所以要计算K步转移概率;3.任意步的转移概率可以根据C-K⽅程来计算,CK⽅程是⼀种计算转移概率的基本⽅法,简单的算法就是:通过⼀步转移概率矩阵P独⾃相乘m次,就可以得到m步转移概率。

马尔可夫链模型及其在预测模型中的应用

马尔可夫链模型及其在预测模型中的应用马尔可夫链模型是一个重要的数学模型,在各种预测问题中都有广泛应用。

该模型描述的是一个随机过程,在每一个时间步骤上,其状态可以从当前状态转移到另一个状态,并且转移的概率只与当前状态有关,而与历史状态无关。

这种性质被称为“马尔可夫性”。

本文将介绍马尔可夫链模型的基本原理和应用,以及相关的统计方法和算法。

马尔可夫链模型的构造方法通常是通过定义状态空间和状态之间的转移概率来完成的。

状态空间是指可能的状态集合,而状态之间的转移概率则是指在一个时间步骤上从一个状态转移到另一个状态的概率。

这些转移概率通常被表示为一个矩阵,称为转移矩阵。

转移矩阵的元素表示从一个状态转移到另一个状态的概率。

马尔可夫链模型的重要性在于它对于许多实际问题的数学描述,因为很多现象都符合马尔可夫过程的特点,即时间上的无后效性,即系统的当前状态仅仅依赖于它的上一个状态。

比如,一个天气预测问题,天气系统的状态可以描述为“晴、雨、阴”,在每一个时间步骤上,系统可能会转移到另一个状态,转移概率可以根据历史天气数据进行估计。

马尔可夫链模型可以用于各种预测问题,如下一个状态的预测、状态序列的预测以及时间序列的预测。

对于下一个状态的预测问题,我们可以使用当前状态的转移矩阵来计算目标状态的概率分布。

对于状态序列的预测,我们可以利用当前状态的转移概率估计下一个状态的状态分布,并重复该过程,直到预测的序列达到一定的长度为止。

对于时间序列的预测,我们可以将时间序列转化为状态序列,并将时间作为状态的一个特征进行建模,在此基础上进行预测。

马尔可夫链模型也可以用于分析时间序列数据的特性。

例如,可以使用马尔可夫过程来检测时间序列数据中的周期性、趋势和季节性等特征。

这些特征可以反映时间序列数据的长期和短期变化情况,为精确的预测提供了基础。

对于马尔可夫链模型的参数估计问题,通常使用统计学习方法来完成。

常见的方法包括极大似然估计、贝叶斯估计以及最大后验估计等。

马尔可夫链模型步骤

马尔可夫链模型步骤嘿,咱今天来唠唠马尔可夫链模型那点事儿。

这就像是一场神秘的冒险之旅,有好多独特的步骤呢。

首先得确定状态空间,这就好比是在一片神秘的大森林里先标记出有哪些不同的小天地。

比如说,这状态空间里可能有“兔子窝”“松鼠树屋”“狐狸洞”之类的,每个代表一种不同的状态,夸张点说,就像把整个森林的小秘密角落都给揪出来了。

然后呢,就是确定转移概率啦。

这就像是在森林里各个小天地之间搭起了魔法桥,还得知道从这个“兔子窝”跳到“松鼠树屋”的可能性有多大。

这个概率就像是魔法桥的稳固程度,要是概率高,那这桥就像钢筋混凝土造的,稳稳当当,小动物们天天跑来跑去的;要是概率低呢,那桥就像是用几根小树枝搭的,晃晃悠悠,小动物们都不太敢走。

接下来是构建转移矩阵,这矩阵啊,就像是一本超级厚的魔法书,里面密密麻麻地写着各个状态之间转移概率的咒语。

你要是能看懂这本魔法书,那就等于掌握了这个森林里小动物们迁徙的密码。

再之后要设定初始状态。

这初始状态就像是故事的开头,是从“兔子窝”开始呢,还是从“狐狸洞”开始呢?就像在一场大戏里,先决定从哪个舞台场景开场,是从热闹的集市,还是寂静的古庙。

接着就是开始模拟啦。

这模拟的过程就像是在森林里放一群小小的魔法精灵,它们按照之前设定好的魔法桥和魔法书,在各个状态之间跳来跳去。

有时候它们会欢快地从一个地方跳到另一个地方,有时候又会在某个地方徘徊不前,就像小孩子在游乐园里玩,一会儿跑这儿一会儿跑那儿,有时候又对某个游乐设施恋恋不舍。

在这个过程中,我们还得不断地观察和记录。

这就像森林里的小侦探,拿着小本本记下小精灵们的行踪。

它们什么时候去了“松鼠树屋”,什么时候又折回了“兔子窝”,一点都不能马虎。

随着模拟的不断进行,我们就会发现一些有趣的规律。

这些规律就像是森林里隐藏的宝藏,慢慢被挖掘出来。

也许会发现小动物们都特别爱往某个地方跑,或者发现某些路径几乎没什么小动物走。

最后呢,根据这些发现得出结论。

如何使用马尔可夫链蒙特卡洛进行概率模型推断(Ⅱ)

马尔可夫链蒙特卡洛(MCMC)是一种用于概率模型推断的统计学方法。

它通过随机抽样的技术,对难以计算的概率分布进行估计。

这项技术在众多领域中都有着广泛的应用,包括机器学习、金融、生物信息学等。

本文将介绍MCMC的基本原理,以及如何使用它进行概率模型推断。

MCMC的基本原理是建立一个马尔可夫链,通过该链的状态转移来模拟概率分布。

具体来说,MCMC通过在状态空间中进行随机游走,最终达到概率分布的平稳状态。

在这个过程中,每步的状态转移是由当前状态决定的,同时也受到一定程度的随机扰动。

这样一来,通过大量的状态转移,就可以得到概率分布的估计。

MCMC的关键在于如何构建一个合适的马尔可夫链。

一个合适的链应当具有平稳分布,即经过足够长时间的状态转移后,链的状态分布不再发生变化。

为了达到这个目的,可以选择一些常见的MCMC算法,比如Metropolis-Hastings算法、Gibbs抽样算法等。

这些算法都是在不同的问题背景下提出的,可以根据具体的应用场景选择合适的算法。

在实际应用中,MCMC可以用于很多概率模型的推断。

比如,在贝叶斯统计中,我们经常遇到后验分布难以计算的情况。

这时候,可以使用MCMC来对后验分布进行估计。

另外,在机器学习领域,MCMC也被广泛应用于参数估计、模型选择等问题。

通过MCMC,我们可以对复杂的概率模型进行推断,从而得到更准确的结果。

除了基本的MCMC算法,还有一些改进的方法可以提高算法的效率。

比如,可以使用混合马尔可夫链或者分布式MCMC算法来加速收敛速度。

此外,一些自适应MCMC算法也能根据链的演化情况来调整参数,从而提高算法的采样效率。

总的来说,MCMC是一种强大的统计学方法,能够应对复杂的概率模型推断问题。

通过建立一个合适的马尔可夫链,并使用适当的算法,我们可以对难以计算的概率分布进行估计。

MCMC在机器学习、统计学、生物信息学等领域都有着重要的应用,是一个不可或缺的工具。

通过不断深入研究和改进,MCMC技术势必会在更多领域发挥出更大的作用。

一种基于改进的马尔可夫链的交通状况预测模型

一种基于改进的马尔可夫链的交通状况预测模型一、本文概述随着城市化进程的加速和交通系统的日益复杂,对交通状况的准确预测成为了解决城市交通拥堵、提高道路使用效率的关键。

传统的交通状况预测方法往往基于历史数据和时间序列分析,但在处理复杂的交通流动态变化时,其预测精度和实时性往往受到限制。

因此,本文提出了一种基于改进的马尔可夫链的交通状况预测模型,旨在通过引入更先进的算法和理论,提高交通状况预测的准确性和实时性。

本文首先介绍了交通状况预测的重要性和现有方法的局限性,然后详细阐述了马尔可夫链的基本原理及其在交通状况预测中的应用。

在此基础上,本文提出了一种改进的马尔可夫链模型,该模型通过引入状态转移概率的动态调整机制,更好地适应了交通流的动态变化。

同时,本文还讨论了模型的实现过程,包括数据预处理、状态划分、状态转移概率的计算以及预测结果的生成等步骤。

本文通过实际交通数据的实验验证,证明了该改进的马尔可夫链模型在交通状况预测中的优越性和有效性。

实验结果表明,该模型不仅提高了预测精度,而且具有更好的实时性和稳定性。

因此,本文的研究成果对于改善城市交通状况、提高道路使用效率具有重要意义。

本文的创新点在于提出了一种改进的马尔可夫链模型,该模型通过引入动态的状态转移概率调整机制,更好地适应了交通流的动态变化,从而提高了交通状况预测的准确性和实时性。

这一研究成果对于城市交通管理和规划具有重要的理论价值和实践意义。

二、相关理论和方法随着城市化进程的加速,交通拥堵问题日益严重,交通状况的预测与管理显得尤为重要。

在众多的预测方法中,马尔可夫链模型因其简单、直观和高效的特性被广泛应用于交通状况的预测。

然而,传统的马尔可夫链模型在处理复杂的交通数据时,其预测精度和适应性往往受到限制。

因此,本文提出了一种基于改进的马尔可夫链的交通状况预测模型,旨在提高预测精度和适应性。

马尔可夫链是一种随机过程,其特点是下一个状态只与当前状态有关,而与过去状态无关。

如何利用马尔可夫链蒙特卡洛进行高效概率模型推断(Ⅰ)

马尔可夫链蒙特卡洛(MCMC)是一种用于高效概率模型推断的方法,它可以用于从复杂的概率分布中抽取样本,计算期望值和估计后验分布。

在本文中,我们将探讨如何利用马尔可夫链蒙特卡洛进行高效概率模型推断。

MCMC的基本思想是通过构造一个马尔可夫链,使得其平稳分布恰好是我们所关心的后验分布。

通过马尔可夫链的转移核心,我们可以从初始状态出发,经过足够多次的转移之后,得到满足平稳分布的样本。

这样一来,我们就能通过这些样本对后验分布进行近似推断。

首先,我们需要选择一个适合的马尔可夫链来模拟我们所关心的后验分布。

这通常需要对概率模型进行一定的分析和理解,以确定合适的转移核心和初始状态。

一般来说,我们可以选择一些常见的马尔可夫链,比如Metropolis-Hastings算法、Gibbs采样算法等。

其次,我们需要进行一定的调参和优化工作,以确保马尔可夫链收敛到所关心的后验分布。

这可能涉及到转移核心的设计、步长的选择等问题。

在实际应用中,通常需要进行一些实验和验证工作,以确定最佳的参数设置。

一旦我们构建好了适合的马尔可夫链,接下来就是进行采样和推断工作。

我们可以通过马尔可夫链进行若干次转移,得到一系列的样本。

然后,我们可以利用这些样本来计算期望值、估计后验分布等。

需要注意的是,马尔可夫链蒙特卡洛并不是一个完美的方法,它可能会受到维数灾难等问题的影响。

因此,在实际应用中,我们可能需要进行一些特殊的处理,比如分解模型、使用高效的转移核心等。

总的来说,马尔可夫链蒙特卡洛是一种非常强大的概率模型推断方法,它在贝叶斯推断、统计学习等领域有着广泛的应用。

通过合适地构建马尔可夫链,进行适当的调参和优化,以及进行有效的采样和推断,我们就能利用MCMC方法进行高效的概率模型推断。

当然,这只是一个简单的介绍,实际应用中可能还需要更多的技巧和经验。

一种基于马尔可夫链的随机预测模型

一种基于马尔可夫链的随机预测模型作者:赖静来源:《价值工程》2014年第13期摘要:本文通过分析研究,提出一种基于马尔可夫链的随机预测模型,该模型在预测日本地方经济时可以取得较好的效果。

该模型可以预测2020年及之前日本各地方县市经济的变化情况。

虽然本文提出的模型比较简单,但通过扩展,该模型在预测日本地方县市经济时可以提供更准确的信息。

Abstract: Through analysis and research, this paper puts forward a random predicting model based on Markov chain. This model can achieve better results in predicting the Japanese local economy. The model can predict the changes of the Japanese local economy by 2020. Although the proposed model is relatively simple, it can provide more accurate information in the prediction of Japanese local economy through expansion of the model.关键词:地方经济;日本;随机模型;马尔可夫链Key words: the local economy;Japan;stochastic model;Markov Chain中图分类号:O211.62 文献标识码:A 文章编号:1006-4311(2014)13-0006-040 引言从1990年开始,日本经济就进入从快速增长转为长期低迷的周期。

不过直至2000年才发现造成这种现象的原因,如日本的人口出生率较低,人均寿命不断增加,人口总量持续下降以及经济实力和人口主要集中在东京等地区。

HMM基本原理及其实现(隐马尔科夫模型)

HMM基本原理及其实现(隐马尔科夫模型)HMM(隐马尔科夫模型)基本原理及其实现HMM基本原理Markov链:如果⼀个过程的“将来”仅依赖“现在”⽽不依赖“过去”,则此过程具有马尔可夫性,或称此过程为马尔可夫过程。

马尔可夫链是时间和状态参数都离散的马尔可夫过程。

HMM是在Markov链的基础上发展起来的,由于实际问题⽐Markov链模型所描述的更为复杂,观察到的时间并不是与状态⼀⼀对应的,⽽是通过⼀组概率分布相联系,这样的模型称为。

HMM是双重随机过程:其中之⼀是Markov链,这是基本随机过程,它描述状态的转移,是隐含的。

另⼀个随机过程描述状态和观察值之间的统计对应关系,是可被观测的。

HMM的定义:HMM实际上是分为两个部分的,⼀是马尔可夫链,由参数,A描述,它利⽤⼀组与概率分布相联系的状态转移的统计对应关系,来描述每个短时平稳段是如何转变到下⼀个短时平稳段的,这个过程产⽣的输出为状态序列;⼆是⼀个随机过程,描述状态与观察值之间的统计关系,⽤观察到的序列来描述隐含的状态,由B描述,其产⽣的输出为观察值序列。

HMM根据其结构的不同可以分为多种类型。

根据状态转移概率矩阵的不同,HMM可分为各态遍历模型、从左到右模型、并⾏路径从左到右模型和⽆跳转从左到右模型等。

根据观察值概率不同,HMM可分为离散HMM、半连续HMM、连续HMM等。

下图是⼀个典型的HMM:HMM有三个典型的问题:已知模型参数,计算某⼀特定输出序列的概率,通常使⽤解决。

已知模型参数,寻找最可能的能产⽣某⼀特定输出序列的隐含状态的序列,通常使⽤解决。

已知输出序列,寻找最可能的状态转移以及输出概率,通常使⽤以及解决。

HMM的实现C语⾔版: 1、 HTK(Hidden Markov Model Toolkit) HTK是英国剑桥⼤学开发的⼀套基于C语⾔的隐马尔科夫模型⼯具箱,主要应⽤于语⾳识别、语⾳合成的研究,也被⽤在其他领域,如字符识别和DNA排序等。

马尔可夫链分析法

k 1

ik

期望利润示例

• 某品牌味精市场销售情况有畅销1、滞销2两状态。转移概 率分别为p11=0.6,p12=0.4,p21=0.54,p22=0.46构成转移概率矩 阵P;获利情况为r11=30,r12=10,r21=15,r22= -10构成利润矩阵 R。预测三期后的期望利润。 • 解:用Vi(n)表示在i状态下转移n期后的期望利润,可构成各 状态转移n期后期望利润列向量V(n),则: V1 (1) p11r11 p12 r12 22

7 7 p11 0.5, p12 0.5 15 1 77 7 2 p21 0.78, p22 0.22 9 72

转移概率统计估算方法

• 对于一般的情况,假定系统有m种状态S1,S2,...,Sm, 根据系统的状态转移的历史记录,得出各状态间 转移次数得分类统计表格,由此估计状态i转移到 m 状态j的转移概率pij。 p n / n

~ 两年后的分布: S2 S1P (94, 182 , 117 , 83 , 74) ~ 补充74人后的新结构: S2 (168 ,182,117,83,0) ~ 三年后的分布: S3 S2 P (101 , 176 , 111 , 91 , 72) ~ 补充72人后的新结构: S3 (173 ,176,110,91 ,0)

PnnT I nn T On1 (*) S1n 1 1 1 1 1

注:Amn xn1 bm1的解可表示为 x ( AT A)1 AT b

市场占有率预测示例之二—R程序

• P=matrix(c(0.6,0.2,0.2,0.1,0.7,0.2,0.1,0.1,0.8),ncol=3,byrow=T );P # 输入转移概率矩阵 • S0=c(0.3,0.4,0.3);S0 # 输入初始的市场占有率分布向量 • S1=S0%*%P;S1 # 经一期转移后的市场占有率分布向量 • S2=S1%*%P;S2 # 经二期转移后的市场占有率分布向量 • A=rbind(t(P)-diag(3),rep(1,3));A #上下拼接出A矩阵,diag(3)生成3阶单位阵 • b=rbind(t(t(rep(0,3))),1);b #上下拼接构造b矩阵 • x=solve(t(A)%*%A)%*%t(A)%*%b;x # 求出Ax=b的解x=(A'A)-1A'b • x=qr.solve(A,b);x #用QR分解来解Ax=b,效果与前面一样 • S=t(x);S # S为长期均衡态时的市场占有率向量

马尔科夫链_马尔可夫过程

马尔科夫链_马尔可夫过程一、引言1、马尔科夫链的数学背景马尔可夫链,因安德烈?马尔可夫(A.A.Markov,1856-1922)得名,是数学中具有马尔可夫性质的离散时间随机过程。

该过程中,在给定当前知识或信息的情况下,过去(即当期以前的历史状态)对于预测将来(即当期以后的未来状态)是无关的。

马尔可夫链是随机变量X_1,X_2,X_3...的一个数列。

这些变量的范围,即他们所有可能取值的集合,被称为“状态空间”,而X_n的值则是在时间n的状态。

如果X_{n+1}对于过去状态的条件概率分布仅是X_n的一个函数,则PX_{n+1}=x|X_0, X_1, X_2, \ldots, X_n = PX_{n+1}=x|X_n. 这里x为过程中的某个状态。

上面这个恒等式可以被看作是马尔可夫性质。

2、马尔科夫链的典型应用①马尔科夫链在股指期货投资中的应用马尔科夫链转移矩阵的有效状态以近时点动量策略原时点反转策略为主,有效抓住了上涨和下跌的中期和初期.从而准确的抓住了日内股指波动. ②马尔科夫链在天气预报中的应用通过对马尔科夫链理论和切普曼-柯尔莫哥洛夫方程方程的探讨,,结合天气情况不确定等诸多特点,构想了天气情况预报的马尔科夫链预测模型,给出了马尔科夫链的初始概率和多重转移概率的计算方法,根据此算法可以预报短期天气情况,同时扩展到对未来天气情况趋势的预测。

③马尔科夫链在环境预测中的应用鉴于目前环境质量预测在理论方法和实践上的缺乏,把马尔科夫链引入环境质量的预测中,将各种污染物的浓度变化过程视作马尔科夫过程,通过预测各种污染物的污染负荷系数来推知其浓度值/④马尔科夫链在桥梁状态预测中的研究与应用马尔科夫链以矩阵的形式来表达桥梁状况,通过求解状态转移矩阵,进一步预测桥梁未来数年内的基本状况。

综合考虑了桥梁检修的影响,给出了桥梁检修后不同状态的状态转移矩阵,为进一步引入实际数据做了充分的准备。

3、相关文献《程序设计实践》作者 Brian W.Kernighan程序设计实践并不是只是写代码。

利用马尔科夫链进行天气预测的方法(五)

利用马尔科夫链进行天气预测的方法天气预测一直是人们关注的热点话题之一,特别是对于农业、旅游和交通等行业来说,准确的天气预测可以帮助人们做出合理的决策。

然而,天气系统的复杂性和不确定性使得天气预测成为一个挑战。

近年来,人工智能和数据科学的发展使得利用大数据和机器学习技术来进行天气预测成为可能。

其中,马尔科夫链作为一种概率模型,被广泛应用于天气预测领域。

一、马尔科夫链概述马尔科夫链是一种数学模型,描述了在给定当前状态下,未来状态的转移概率只依赖于当前状态,与过去状态无关。

这种性质被称为马尔科夫性质。

马尔科夫链可以用来描述许多现实世界中的系统,例如天气系统、股票市场等。

在天气预测中,我们可以将天气状态看作是马尔科夫链中的状态,通过观测历史天气数据,估计不同天气状态之间的转移概率,从而预测未来天气状态。

二、天气状态建模在利用马尔科夫链进行天气预测时,首先需要将天气状态进行建模。

一般来说,我们可以将天气状态分为晴天、阴天、雨天、雪天等几种基本状态。

每种天气状态都有对应的概率分布,描述了出现该天气状态的概率。

通过分析历史天气数据,可以估计不同天气状态的概率分布,并据此构建马尔科夫链模型。

三、转移概率估计在建立了天气状态的马尔科夫链模型之后,接下来需要估计不同天气状态之间的转移概率。

这可以通过统计历史天气数据得到。

假设我们观测到的历史天气数据为{晴,晴,阴,雨,晴,雨,雨,阴,雪,晴},我们可以统计出从晴天转移到晴天的次数,从晴天转移到阴天的次数,以及其他状态之间的转移次数。

通过对这些转移次数进行统计,我们可以估计出不同天气状态之间的转移概率。

四、天气预测有了天气状态的马尔科夫链模型和转移概率估计之后,就可以用来进行天气预测了。

假设当前的天气状态是晴天,我们可以利用马尔科夫链模型和转移概率,计算出未来几天各种天气状态的概率分布。

这样,我们就可以得到未来几天天气状态的预测结果。

五、模型评估在进行天气预测时,模型的准确性是非常重要的。

如何使用马尔可夫链蒙特卡洛进行概率网络推断(Ⅲ)

马尔可夫链蒙特卡洛(MCMC)是一种概率网络推断的方法,它能够帮助我们在复杂的概率网络中进行推断和预测。

在本文中,我们将深入探讨如何使用MCMC 进行概率网络推断,并讨论其在现实世界中的应用。

首先,让我们来了解一下什么是马尔可夫链蒙特卡洛。

MCMC是一种用来模拟从给定概率分布中抽样的方法,其基本思想是构造一个马尔可夫链,使得该链的平稳分布恰好是所需的概率分布。

通过对这个马尔可夫链进行迭代,最终可以得到符合所需概率分布的样本。

在概率网络推断中,MCMC方法通常用于计算概率网络中变量的后验分布,从而实现对未知变量的推断。

对于一个给定的概率网络模型,我们可以利用MCMC方法对其进行采样,从而得到符合后验分布的样本,进而进行推断和预测。

接下来,让我们来介绍一下MCMC方法的一般步骤。

首先,我们需要定义一个马尔可夫链,其状态空间包括了所有我们感兴趣的未知变量。

然后,我们需要定义一个接受概率,用来确定是否接受马尔可夫链中的状态转移。

接着,我们进行迭代,不断更新马尔可夫链的状态,直到收敛为止。

最后,我们使用得到的样本来进行推断和预测。

MCMC方法在实际应用中有着广泛的用途。

举个例子,假设我们有一个复杂的概率网络模型,其中包括了多个隐变量和观测变量。

我们希望通过这个概率网络模型对未知的隐变量进行推断,从而实现对观测变量的预测。

这时,MCMC方法就可以派上用场,通过对概率网络模型进行采样,最终得到符合后验分布的样本,从而实现对未知变量的推断和预测。

除此之外,MCMC方法还被广泛应用于贝叶斯统计推断、机器学习和人工智能等领域。

在这些领域中,往往需要对复杂的概率模型进行推断和预测,而MCMC方法正是能够帮助我们实现这一目标的重要工具。

总的来说,MCMC方法是一种非常重要的概率网络推断方法,它能够帮助我们在复杂的概率网络模型中进行推断和预测。

通过构造马尔可夫链,并利用接受概率进行状态转移,最终可以得到符合后验分布的样本,从而实现对未知变量的推断。

3.2 马尔可夫预测模型

pij1 p j1 j2 p jk j

。n步转移概率矩阵 P( n ) 与一步转移概率矩阵P的关

系为 P( n ) Pn 。

定义3.2.2 马尔可夫链 X T {X n , n 0,1,2,} ,初始时刻

取各状态的概率 P{ X 0 i} pi , i I .称为 X T 的初始概

其中状态空间为 I ={0,1,2,} ,若对任意的正整数

ti ti 1 ( i 0,1, 2,,k 1 ) k,任意 ti T ,

及任意非负整数 i0 , i1 , , ik 1 ,

有 P{X t

k 1

ik 1 | X t0 i0 , X t1 i1 ,, X tk ik } P{ X tk 1 ik 1 | X tk ik }

条件概率称为在时刻n系统从状态i经过k步转移到状态j的k步转移概率记为一般地转移概率不仅与状态i和j有关而且与时刻n有关当与n无关时表明马尔可nknpxjxikijnknpnpxjxiijikijpnkijpn夫链具有平稳的转移概率此时称马尔可夫链为时间齐次的马尔可夫链并把记为

数学模型

安徽大学数学科学学院 周礼刚 lg_zhou@

3.2 马尔可夫预测模型

马尔可夫(Markov)链模型是1906年由俄国

数学家Markov对其研究而命名的,后来

Kolmogorrov、Feller、Doob等数学家对其进行了

进一步的研究与发展。马尔可夫链的定义如下:

T {0,1, 2,} 定义3.2.1 设有随机过程 X T { X T , t T },

i 0

,满足条件 ( j) 0

的惟一解,即该有限状态空间的马尔可夫链平稳分布 存在且惟一。

用C语言实现马尔科夫链预测模型的构造(PDF)

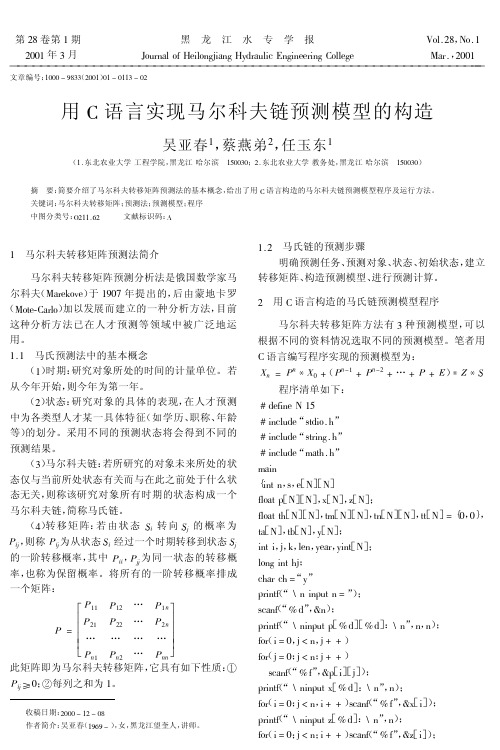

第28卷第1期黑龙江水专学报Vol.28,No.12001年3月Journal of Heilong iang Hydraulic Engineering College Mar.,!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!2001文章编号:1000-9833(2001)01-0113-02用C 语言实现马尔科夫链预测模型的构造吴亚春1,蔡燕弟2,任玉东1(1.东北农业大学工程学院,黑龙江哈尔滨150030;2.东北农业大学教务处,黑龙江哈尔滨150030)摘要:简要介绍了马尔科夫转移矩阵预测法的基本概念,给出了用C 语言构造的马尔科夫链预测模型程序及运行方法。

关键词:马尔科夫转移矩阵;预测法;预测模型;程序中图分类号:0211.62文献标识码:A收稿日期:2000-12-08作者简介:吴亚春(1969-),女,黑龙江望奎人,讲师。

1马尔科夫转移矩阵预测法简介马尔科夫转移矩阵预测分析法是俄国数学家马尔科夫(Marekove )于1907年提出的,后由蒙地卡罗(Mote-Carlo )加以发展而建立的一种分析方法,目前这种分析方法已在人才预测等领域中被广泛地运用。

1.1马氏预测法中的基本概念(1)时期:研究对象所处的时间的计量单位。

若从今年开始,则今年为第一年。

(2)状态:研究对象的具体的表现,在人才预测中为各类型人才某一具体特征(如学历、职称、年龄等)的划分。

采用不同的预测状态将会得到不同的预测结果。

(3)马尔科夫链:若所研究的对象未来所处的状态仅与当前所处状态有关而与在此之前处于什么状态无关,则称该研究对象所有时期的状态构成一个马尔科夫链,简称马氏链。

(4)转移矩阵:若由状态S i 转向S j 的概率为P ij ,则称P ij 为从状态S i 经过一个时期转移到状态S j 的一阶转移概率,其中P ii ,P jj 为同一状态的转移概率,也称为保留概率。

C#实现马尔科夫模型例子

C#实现马尔科夫模型例⼦已知条件:三个缸N状态,每个缸中不同颜⾊球的个数M状态值,时间轴T,观察值序列O参数:状态值序列,转移概率序列求:概率后台代码如下1const int N = 3, M = 4;//N状态,M状态值 (0橙⾊,1绿⾊,2蓝⾊,3黄⾊)2public int[] O = { 1, 1, 0, 2, 1, 3, 2, 0 };//观察值序列3public double[,] A = new double[N, N];//初始⼀个三⾏三列的⼆维数组(状态转移概率)4public double[,] B = new double[N, M];//初始⼀个三⾏四列的⼆维数组(观察值的概率矩阵)5public double[] PI = { 1.0 / 3.0, 1.0 / 3.0, 1.0 / 3.0 };//初始化概率 1011#region获取观察值概率12///<summary>13///获取观察值概率14///</summary>15public void GetB()16 {17//第⼀缸球的颜⾊18double[] one = { 4, 3, 1, 0 };19//第⼆缸球的颜⾊20double[] two = { 2, 4, 2, 1 };21//第⼀缸球的颜⾊22double[] three = { 2, 1, 4, 2 };23//每个缸中球的总数量24int[] count = { 8, 9, 9 };25for (int i = 0; i < 4; i++)26 {27 B[0, i] = one[i] / count[0];28 B[1, i] = two[i] / count[1];29 B[2, i] = three[i] / count[2];30 }31 }32#endregion3334#region获取概率P值 zhy35///<summary>36///获取概率P值37///</summary>38///<param name="Q">状态值序列(0第⼀个缸,1第⼆个缸,2第三个缸)</param>39///<param name="A">转移概率</param>40///<returns></returns>41public double GetP(string Q, string A)42 {43 GetA(A);44 GetB();45int[] q = GetQ(Q);46//时间轴47int T = 8;48//初始概率Q[0]:第⼀缸, O[0]:第⼀个球49double p = PI[q[0]] * B[q[0], O[0]];50for (int i = 1; i < T; i++)51 {52//this.A:q[i-1]取上⼀个刚,q[i]取当前缸,然后获得转移概率53//B:q[i]取当前缸,O[i]取缸中哪个颜⾊的球54 p *= this.A[q[i - 1], q[i]] * B[q[i], O[i]];55 }56return p;57 }58#endregion5960#region获取状态值序列 zhy61///<summary>62///获取状态值序列63///</summary>64///<param name="Q">状态值字符串</param>65///<returns>状态值数组</returns>66public int[] GetQ(string Q)67 {68int[] q = null;69if (Q.TrimEnd(',').IndexOf(',') > 0)70 {71//获得状态序列72string[] zhuangtai = Q.TrimEnd(',').Split(',');73 q = new int[zhuangtai.Length];74for (int i = 0; i < zhuangtai.Length; i++)75 {76 q[i] = Convert.ToInt32(zhuangtai[i]);77 }78 }79else80 {81 q = new int[1];82 q[0] = Convert.ToInt32(Q);83 }84return q;85 }86#endregion8788#region获取转移概率序列 zhy89///<summary>90///获取转移概率序列91///</summary>92///<param name="A">转移概率字符串</param>93public void GetA(string A)94 {95if (A.TrimEnd(',').IndexOf(',') > 0)96 {97string[] gailv = A.TrimEnd(',').Split(',');98//获取A的转移概率的⼆维数组99for (int i = 0; i < 3; i++)100 {101for (int j = 0; j < 3; j++)102 {103this.A[i, j] = Convert.ToDouble(gailv[3 * i + j]);104 }105 }106 }107 }108#endregionhtml如下:1 <span>请输⼊状态值序列 : </span><input type="text" id="zhuangtaizhi" value="0,2,1,1,2,0,0,1" /><span> 多个值请使⽤","隔开(0第⼀缸,1第⼆缸,2第三缸)</span><br /><br />2 <span> a11-a13 :</span>3 <input type="text" id="a11_a13" value="0.25,0.45,0.2" /><span> 请输⼊第⼀缸的转移概率以","隔开,三值相加等于1</span><br /><br />4 <span> a21-a23 :</span>5 <input type="text" id="a21_a23" value="0.1,0.85,0.15" /><span> 请输⼊第⼆缸的转移概率以","隔开,三值相加等于1</span><br /><br />6 <span> a31-a33 :</span>7 <input type="text" id="a31_a33" value="0.14,0.55,0.31" /><span> 请输⼊第三缸的转移概率以","隔开,三值相加等于1</span><br /><br />8 9 <input type="button" value="计算" onclick="count()" />10 <div style="display:none;" id="jieguo">11 <span>概率为:</span><span id="gailv"></span>12 </div>js如下1 function count() {2var zhuangtaizhi = $.trim($("#zhuangtaizhi").val());3var a11_a13 = $.trim($("#a11_a13").val());4var a21_a23 = $.trim($("#a21_a23").val());5var a31_a33 = $.trim($("#a31_a33").val());6if (zhuangtaizhi == "") {7 alert("请输⼊状态值序列");8return;9 }10if (a11_a13 == "") {11 alert("请输⼊a11-a13的转移概率");12return;13 }14if (a21_a23 == "") {15 alert("请输⼊a21-a23的转移概率");16return;17 }18if (a21_a23 == "") {19 alert("请输⼊a21-a23的转移概率");20return;21 }22var zhuanyigailv = a11_a13 + "," + a21_a23 + "," + a31_a33;23 $.post("/YinMa/GetP", { Q: zhuangtaizhi, A: zhuanyigailv }, function (msg) {24 $("#gailv").html(msg);25 $("#jieguo").show();26 });27 }纯本⼈⼿写,转载请注明出处。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

P n2 … 此矩阵即为马尔科夫转移矩阵, 它具有如下性质: ! Pij "0; "每列之和为 1。

收稿日期: 2000 - 12 - 08 作者简介: 吴亚春 (1969 - ) , 女, 黑龙江望奎人, 讲师。

ll4 (l) while { ( “ \ n input year = ” ) ; printf ( “ % c” , ; scanf &year) ( “ \ n input s = ” ) ; printf ( “ % c” , ; scanf &s) ( i = 0; for i < n; i+ +) ( = 0;< n;+ + ) for (i = = ) [ [] if e i] = l; [] else [ e i] = 0; ( i = 0; for i < n; i+ +) ( = 0;< n;+ + ) for [ i] [] [] [] ; th =[ p i] +[ e i] ( i = 0; for i < n; i+ +) ( = 0;< n;+ + ) for [ i] [] [] ; tm =[ p i] ( len = 2; for len < year; len + + ) ( i = 0; for i < n; i+ +) ( = 0;< n;+ + ) for { tn [ i] [] = 0;

尔科夫 (Marekove) 于 1907 年提出的, 后由蒙地卡罗 (Mote-Carlo) 加以发展而建立的一种分析方法, 目前 这种分析方法已在人才预测等领域中被广泛地运 用。 1.1 马氏预测法中的基本概念 (1) 时期: 研究对象所处的时间的计量单位。若 从今年开始, 则今年为第一年。 (2) 状态: 研究对象的具体的表现, 在人才预测 中为各类型人才某一具体特征 (如学历、 职称、 年龄 等) 的划分。采用不同的预测状态将会得到不同的 预测结果。 (3) 马尔科夫链: 若所研究的对象未来所处的状 态仅与当前所处状态有关而与在此之前处于什么状 态无关, 则称该研究对象所有时期的状态构成一个 马尔科夫链, 简称马氏链。 (4) 转 移 矩 阵: 若 由 状 态 Si 转 向 Sj 的 概 率 为 则称 Pij 为从状态 Si 经过一个时期转移到状态 Sj Pij , 的一阶转移概率, 其中 Pii , Pjj 为同一状态的转移概 率, 也称为保留概率。将所有的一阶转移概率排成 一个矩阵: P11 P 21 P = … P n1 P12 P22 … … … … P1 n P2 n … Pnn

文章编号: (2001) 1000 - 9833 01 - 0113 - 02

第 28 卷第 1 期

黑

龙

江

水

专

学

报

用 C 语言实现马尔科夫链预测模型的构造

吴亚春 1 , 蔡燕弟 2 , 任玉东 1

(1 . 东北农业大学 工程学院, 黑龙江 哈尔滨 黑龙江 哈尔滨 150030;2 . 东北农业大学 教务处, 150030) 摘 要: 简要介绍了马尔科夫转移矩阵预测法的基本概念, 给出了用 C 语言构造的马尔科夫链预测模型程序及运行方法。 文献标识码: A

( k = 0; for k < n; k+ +) [ i] [] [ i] [ k] [] ; tn + = tm p k] ![ [ i] [] [ i] [] ; tm = tn [ i] [] [ i] [] ; th + = tm } ( i = 0; for i < n; i+ +) [ i] { ta = 0; ( = 0;< n;+ + ) for [ i] [ i] [] ; ta + = th Z ] ![ [ i] ta ! = s; }

黑

龙

江

水专Βιβλιοθήκη 学报第 28 卷

( i = 0; for i < n; i+ +) { [ i] tb = 0; ( = 0;< n;+ + ) for { [ [] tt i] = 0; ( k = 0; for k < n; k+ +) [ i] [] [ i] [ k] [] ; tt + = tm p k] ![ [ i] [ i] [] ; tb + tt X ] ![ } } ( “ \ nthe result [ , ; printf X % c] = \ n” n) h = 0; ( i = 0;< n; for i+ +) { [ [ i] [ i] ; y i] = ta + tb ( “ % f \ t” , [ ) ; printf y i] ; h+ =[ y i] } ( “ \ nh = %lc” , ; printf h) ( “ \ ninput year again? [ y / n] ” ) ; printf () ; () ; ch = getchar getchar ( ch = ‘ y’ ‘ y’ ) if &&ch = break; } ( “ \ n THE END! ” ) ; printf } 3 结 语

Abstract: This paper briefly introcucec the basic conception of Marekove shift matriX forecast methoc anc put forwarc the formation procecure anc running methoc of Marekove chain forecast mocel with Language C. Key words: Marekove shift matriX; forecast methoc; forecast mocel; procecure

本文链接:/Periodical_hljsz200101052.aspx

利用本文所载程序对黑龙江省水利厅厅直系统 近 3 a 的人才情况进行了分析, 并对将来十几年我 省水利事业人才发展的趋势进行了初步的预测, 使 我省对水利人才的利用有序地进行下去。

Formation of Marekove chain forecast mocel by utiliZing Language C

本文读者也读过(3条) 1. 蔡新霞.CAI Xin-xia 基于马尔可夫过程的组织知识转移效果评测[期刊论文]-科技和产业2010,10(11) 2. 黎亮.杨国纬.陈光禹.Li Liang.Yang Guowei.Cheng Guangyu 一种网络流量预测方法的设计[期刊论文]-计算机 工程1998,24(12) 3. 邹丰忠.李传湘.Zou Fengzhong.Li Chuanxiang 软件可靠性模型的补偿算法[期刊论文]-数学物理学报 1998,19(1)

WU Ya-chunl , CAI Yan-di2 , REN Yu-dongl

(l . The Northeast Agriculture University, Engineering Institute, Heilong iang Prov. ,Harbin l50030, China;2 . The Northeast Agriculture University Dean’ s Office, Heilong iang Prov. ,Harbin l50030, China)

关键词: 马尔科夫转移矩阵; 预测法; 预测模型; 程序 中图分类号: 0211.62

1

马尔科夫转移矩阵预测法简介 马尔科夫转移矩阵预测分析法是俄国数学家马

1.2

马氏链的预测步骤 明确预测任务、 预测对象、 状态、 初始状态, 建立

转移矩阵、 构造预测模型、 进行预测计算。 2 用 C 语言构造的马氏链预测模型程序 马尔科夫转移矩阵方法有 3 种预测模型, 可以 根据不同的资料情况选取不同的预测模型。笔者用 C 语言编写程序实现的预测模型为: ( Pn -1 + Pn -2 + … + P + E) Xn = Pn # X0 + # Z# S 程序清单如下: # define N 15 # include“ Stdio . h” # include“ String . h” # include“math . h” main { [ [N] int n, S, e N] [N] , [N] , [N] ; float [ p N] [N] [N] , [N] [N] , [N] [N] , [ N] , float th tm tn tt ={ 0, 0} [N] , [N] , [ ; ta tb y N] [N] ; int i,, k, len, year, yint long int h ; “ y” char ch = ( “ n input n = ” ) ; printf ( “ d” , n) ; Scanf ( “ ninput [ [ d] : n” , ; printf p d] n, n) ( i = 0, n, ) for ( = 0; n; ) for ( “ f” ,[ [] ) ; Scanf p i] ( “ ninput [ d] : n” , ; printf n) ( i = 0; n, ) ( “ f” , [ i] ) ; for i Scanf ( “ ninput [ d] : n” , ; printf n) ( i = 0; n; ) ( “ f” , [ i] ) ; for i Scanf