中联重科2007-2013财务分析课件

中联重科财务报表分析

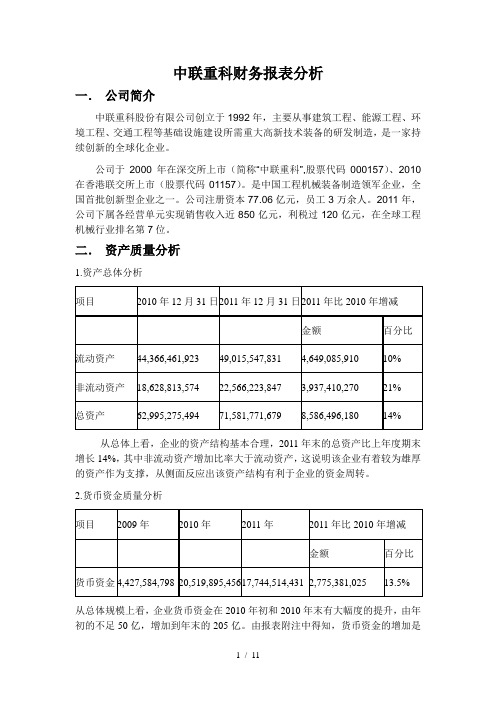

中联重科财务报表分析一.公司简介中联重科股份有限公司创立于1992年,主要从事建筑工程、能源工程、环境工程、交通工程等基础设施建设所需重大高新技术装备的研发制造,是一家持续创新的全球化企业。

公司于2000年在深交所上市(简称“中联重科”,股票代码000157)、2010在香港联交所上市(股票代码01157)。

是中国工程机械装备制造领军企业,全国首批创新型企业之一。

公司注册资本77.06亿元,员工3万余人。

2011年,公司下属各经营单元实现销售收入近850亿元,利税过120亿元,在全球工程机械行业排名第7位。

二.资产质量分析1.资产总体分析从总体上看,企业的资产结构基本合理,2011年末的总资产比上年度期末增长14%,其中非流动资产增加比率大于流动资产,这说明该企业有着较为雄厚的资产作为支撑,从侧面反应出该资产结构有利于企业的资金周转。

2.货币资金质量分析从总体规模上看,企业货币资金在2010年初和2010年末有大幅度的提升,由年初的不足50亿,增加到年末的205亿。

由报表附注中得知,货币资金的增加是由2010年度收到非公开发行A股及首次公开发行H股招募资金所致。

3.短期债权质量分析与年初相比,企业的应收账款和应收票据都有了大幅度的提高,增幅程度都超过了50%。

单从增减率分析,企业的商业债券(应收账款和应收票据)回款率状况不好,存在着大量的赊销业务。

对比利润表中的营业收入,在营业收入比上期增加了44%的情况下,应收账款增加了67.81%,说明营业收入中有很大一部分是由于赊销方式创造的,这可能意味着中联重科的信用政策过于宽松。

由报表附注中得知,企业应收账款和应收票据的大规模提高,是来源于销售规模增长及客户结算。

企业适度调整信用标准,有利于提高销售收入,扩大销售规模。

但同时这也会产生应收账款占用的机会成本、坏账损失、收账费用。

因此,应收账款规模的确定,应在其增加的利润和增加的成本之间进行权衡,企业必须加强对应收账款的管理和控制。

中联重科财务报表分析

中联重科财务报表分析—12级注会一班第一部分:公司背景中联重科股份有限公〔简称“中联重科”,股票代码000157〕,创建于1992年,是一家高科技上市公司。

公司是经国家经贸委批准〔国经贸企改〖1999〗743号〕,由建设部长沙建设机械研究院、长沙高新技术产业开发区中标实业、北京中利四达科技开发、北京瑞新建技术开发、广州黄埔中联建设机械产业、广州市天河区新怡通机械设备作为发起人,以发起方式设立的股份。

是中国工程机械装备制造龙头企业,全国首批103家创新型试点企业之一。

主要从事建筑工程、能源工程、交通工程等国家重点基础设施建设工程所需重大高新技术装备的研发制造。

公司注册资本7.605亿元,年产值、销售收入均过100亿元,职工16000多人。

2013年,公司实现营业收入385.42亿元人民币,实现归属于母公司股东的净利润38.39亿元人民币;经营活动产生的现金流量净额7.37亿元。

中联重科在国内的生产经营基地跨湖南长沙、常德、益阳以及上海、陕西、广东等地,现已形成八个产业园区,即中联科技园、麓谷工业园、泉塘工业园、常德灌溪工业园、望城工业园、益阳沅江工业园、上海工业园、陕西渭南工业园,总面积近300万平方米,拥有国际一流的超大型钢结构厂房、现代化的加工设备和自动化生产线,拥有覆盖全国、延伸海外的完备的销售网络,强大的服务体系。

公司质量、环境和职业健康安全一体化管理体系获得德国莱茵TÜV认证,在国内建筑机械行业率先按照欧盟标准推行产品CE认证,并获得俄罗斯GOST认证、韩国安全认证。

中联重科自成立以来至2004年每年平均60%以上的增长速度发展,生产具有完全自主知识产权的13大系列、450多个品种的主导产品、产品类别超过同行业任何一家国际知名企业,“中联”商标被认定“中国著名商标”,多个系列产品获为中国免检产品、中国名牌产品称号,畅销包含港澳地区的国内市场,并远销海外,深受用户青睐。

2013年,中联重科塔机海外销售同比增长近60%,销售总量在全球塔机市场份额中占比也高达20%,中联重科海外收入到达35亿元。

财务报告综合分析PPT课件

.

14

第二节 杜邦财务分析体系

三、杜邦财务分析体系的运用 因素分析法定量分析三因素分别对对净资产收益率提高的贡献程度。 净资产收益率=总资产周转率×销售净利率×权益乘数 2008年净资产收益率:9.98% = 2.4862 × 2.53% × 1.5882 2007年净资产收益率:9.11% = 2.6337 × 2.18% × 1.5857 净资产收益率变动=(9.98%-9.11%) = 0.87% (1)总资产周转率变动对净资产收益率的影响 =(2.4862 - 2.6337)×2.18%×1.5857= -0.52% % (2)销售净利率的影响 =2.4862×(2.53% - 2.18%)×1.5857=1.38% (3)权益乘数变动对净资产收益率的影响 = 2.4862×2.53%( 1.5882- 1.5857 )= 0.01 % 三个因素共同作用对净资产收益率的影响=-0.52%+1.38%+0.01%=0.87%。 从定量分析的结果来看,在这三个因素中总资产周转率和销售净利率的变 化对净资产收益率变动的影响幅度较大,而资本结构的变化对净资产收益率 变动的影响幅度相对较小。

务状况。

该总分被用来综合评价企业信用水平(偿债能力)的高低。

.

16

第三节 沃尔评分法

二、沃尔评分法的运用

WJ股份有限公司财务状况综合评价

.

17

第三节 沃尔评分法

沃尔评分法存在两个缺陷: 一是所选定的七项指标缺乏证明力,在理论上讲,并没有什么方法可 以证明为什么要选择这七个指标以及每个指标所占比重的合理性; 二从技术上来说,沃尔评分法有一个问题,即当某项指标严重异常时, 会对总评分产生不合逻辑的重大影响,这是由于相对比率与比重相 “乘”引起的。财务比率如提高一倍,评分增加100%;而财务比率 缩小一倍,评分只减少50%。所以,在应用沃尔评分法评价企业综合 财务状况时必须注意由于技术性因素对总评分的影响,否则,会得出 不正确的结论。

财务分析

财务费用(收益以“-”号填列)

投资损失(收益以“-”号填列) 递延所得税资产减少(增加以“-”号填列) 递延所得税负债增加(减少以“-”号填列) 存货的减少(增加以“-”号填列) 经营性应收项目的减少(增加以“-”号填列) 经营性应付项目的增加(减少以“-”号填列)

其他

经营活动产生的现金流量净额

(三)现金流量表补充资料

行次

本年金额

上年金额

40

主营业务成本 主营业务成本

主营业务税金及附加 营业费用 管理费用

本年利润

主营业务收入

其他业务收入

投资收益

财务费用 其他业务成本 营业外支出 所得税 营业外收入

大于?

净利润

总收入?

总成本?

2013-8-12

小于?

41

第一节

利润表分析概述

二、利润表的格式与内容

1.格式

单步式 多步式 2.内容 表头、正表和补充资料

利润表(Income statement)

编制单位 年度 单位:元

项 目

一、营业务收入 减:营业务成本 营业务税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益 投资收益 二、营业利润 加:营业外收入 减:营业外支出 三、利润总额 减:所得税 四、净利润 五、每股收益 2013-8-12

历史成本 重置成本 可变现净值 现值 公允价值

按什么样的金 额予以记录和 报告?

四、财务报表分析的主要内容:

一

二

三

四

偿 债 能 力

营 运 能 力

盈 利 能 力

现 金 流 量

发 展 能 力

教学环节:

教学小结

介绍财务分析中的一些基础知识,重点掌握分析的主体、 分析内容。

重工财务报表分析课件

2009-6-30

30% 11% 6% 53%

2009-9-30

32% 12% 11% 103%

尽管08年金融危机来袭,但是三一重工销售毛利率稳定,说明产品已进入成熟期, 具有稳定的成本和市场,增强了企业的抗风险能力。

主营业务净利率、净资产报酬率和每股收益率在09年一季度探底后有较大幅度 上升,反映企业逐步摆脱金融危机的阴影,盈利能力较08年有较大的提高。

•重工财务报表分析

•9

三、盈利能力

销售毛利率 主营业务净利润率 净资产报酬率 每股收益率

三一重工盈利能力指标

150% 100%

50%

0%

销售毛利率 主营业务净利润率 净资产报酬率 每股收益率

2008-9-31 30% 10%

2008-12-31

30% 9% 8% 83%

2009-3-31

31% 8% 2% 16%

•重工财务报表分析

•13

四、运营能力

(四)总资产周转率

三一重工总资产周转次数

三一重工总资产周转天数

08年4季度 09年1季度 09年2季度 09年3季度

总资产周转次数 0.32

0.27

0.39

0.39

08年4季度 09年1季度 09年2季度 09年3季度

总资产周转天数 284

337

232

232

由于应收账款、存货及流动资产周转率的好转,总资产周转率也呈 现出加速趋势,反映公司的运营能力在08年基础上有了明显的提升。

权益性资金增长支撑下的企业资产的增长可以极大地提高 企业抵御风险的能力。

单位:万元

项目 负债 所有者权益 资产

2008-9-30 878325 568632

中联重科发展历程、产品梳理及营收结构分析

目录1.经历周期洗礼,中联龙头蜕变1.1中联重科历史悠久,技术实力雄厚1.2经历周期洗礼,公司以更稳健的状态实现业务增长1.3业务板块齐头并进,铸造龙头地位1.4苦练内功,龙头蓄势待发1.经历周期洗礼,中联龙头蜕变1.1中联重科历史悠久,技术实力雄厚中联重科起源于科研院所,技术研发实力雄厚。

中联重科前身是原建设部长沙建设机械研究院,拥有60余年的技术积淀,公司在1992年成立,并于2000年在深交所上市。

公司是全国首批国家创新型企业、国家技术创新示范企业、国家工业产品生态设计试点企业、国家知识产权示范企业,获得我国混凝土机械行业第一个国家科技进步奖、国家科技进步奖二等奖。

公司还是国际标准化组织ISO/TC96起重机技术委员会秘书处承担单位,流动式起重机、塔式起重机分技术委员会的国内归口单位,代表中国参与国际标准的制修订;制修订国家/行业标准300余项,推动行业的技术进步。

图1:中联重科发展历程公司是工程机械、农业机械行业龙头,打造多位一体高端装备制造企业。

经过20多年的创新发展,中联重科逐步成长为一家全球化企业,主导产品覆盖10大类别、56个产品系列,600多个品种。

目前,公司积极推进战略转型,打造集工程机械、农业机械和金融服务多位一体的高端装备制造企业。

从产品看,工程机械包括混凝土机械、起重机械、土石方施工机械、桩工机械、高空作业机械、消防机械、筑养路设备和叉车等,主要为基础设施及房地产建设服务;农业机械包括耕作机械、收获机械、烘干机械、农业机具等,主要为农业生产提供育种、整地、播种、田间管理、收割、烘干储存等生产全过程服务。

图2:中联重科混凝土泵车产品图3:中联重科汽车起重机产品图4:中联重科塔式起重机产品图5:中联重科农业机械产品公司股东结构稳定,管理及骨干参与员工持股平台。

根据2019年报,2008年12月31日前,中联重科的控股东为长沙建设机械研究院有限责任公司,自2008年12月31日建机院注销后,公司无控股股东,湖南省国资委为第一大股东。

2007年半年度报告

长沙中联重工科技发展股份有限公司 二零零七年半年度报告长沙中联重工科技发展股份有限公司董事会二OO七年八月十七日重要提示:本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

公司董事长詹纯新先生、财务总监何建明先生及财务管理部经理孔纯良女士声明:保证半年度报告中财务会计报告的真实、完整。

公司半年度财务报告已经第三届董事会第六次会议审议通过,半年度财务报告未经审计。

释义:公司、本公司指长沙中联重工科技发展股份有限公司;建机院指长沙建设机械研究院有限责任公司。

目 录第一节公司基本情况---------------------------4第二节股本变动及主要股东持股情况------------6第三节 董事、监事、高级管理人员情况---------8第四节董事会报告-----------------------------9第五节 重要事项--------------------------------14第六节 财务报告--------------------------------23第七节 备查文件------------------------------- 23第一节公司基本情况一、公司名称(中文):长沙中联重工科技发展股份有限公司公司名称(英文):Changsha Zoomlion Heavy Industry Science And Technology Development Co.,Ltd二、公司法定代表人:詹纯新三、公司董事会秘书:李建达联系地址:湖南省长沙市银盆南路361号联系电话:(0731)8923779 8923977 8923908传真:(0731)8923904电子信箱:000157@四、公司注册地址及办公地址:湖南省长沙市银盆南路361号邮政编码:410013公司网址:电子信箱:zljt@五、公司指定的信息披露报刊:《中国证券报》、《证券时报》半年度报告登载网站:半年度报告备置地点:公司证券部六、股票上市交易所:深圳证券交易所股票简称:中联重科股票代码:000157七、报告期内主要财务数据和指标单位:元本报告期末 上年度期末 本报告期末比上年度期末增减(%)调整前 调整后 调整前 调整后 总资产 6,991,713,259.335,348,138,843.945,365,919,666.52 30.73%30.30%所有者权益(或股东权益) 2,808,818,151.542,297,616,406.892,314,721,491.99 22.25%21.35%每股净资产 3.6934 4.5318 4.5655 -18.50%-19.10%报告期(1-6月)上年同期 本报告期比上年同期增减(%)调整前 调整后 调整前 调整后 营业利润 513,005,649.25257,726,611.28258,096,762.05 99.05%98.76%利润总额 509,763,554.00254,488,722.85254,869,249.77 100.31%100.01%净利润 515,790,944.16254,507,687.51259,419,502.61 102.66%98.83%扣除非经常性损益后的净利润 519,033,039.41257,735,199.79262,647,014.89 101.38%97.62%基本每股收益 0.6782300.5020.511680 35.11%32.55%稀释每股收益 0.6782300.5020.511680 35.11%32.55%净资产收益率 18.36%12.94%13.19% 5.42% 5.17%经营活动产生的现金流量净额 91,069,956.47116,845,596.55 -22.06%每股经营活动产生的现金流量净额0.11980.2305 -48.03%注:报告期内公司实施了2006年度利润分配方案:以公司2006年末总股本50,700万股为基数,每10股转增5股,报告期末公司总股本变更为76,050万股。

中联重科XXXX财务分析报告

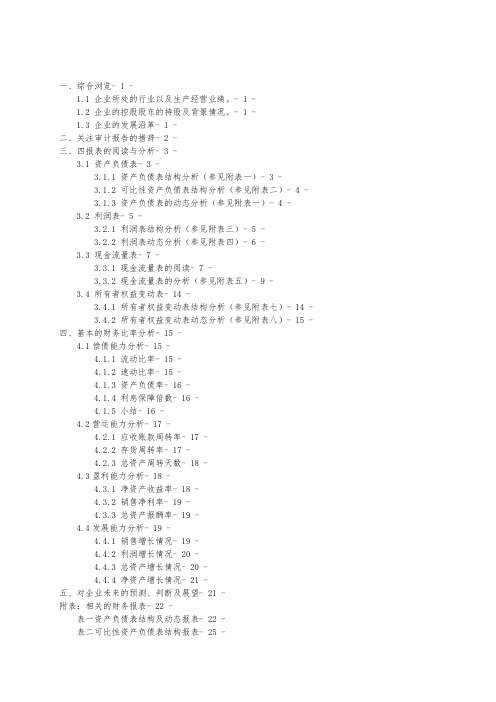

一、综合浏览- 1 -1.1 企业所处的行业以及生产经营业绩。

- 1 -1.2 企业的控股股东的持股及背景情况。

- 1 -1.3 企业的发展沿革- 1 -二、关注审计报告的措辞- 2 -三、四报表的阅读与分析- 3 -3.1 资产负债表- 3 -3.1.1 资产负债表结构分析(参见附表一)- 3 -3.1.2 可比性资产负债表结构分析(参见附表二)- 4 -3.1.3 资产负债表的动态分析(参见附表一)- 4 -3.2 利润表- 5 -3.2.1 利润表结构分析(参见附表三)- 5 -3.2.2 利润表动态分析(参见附表四)- 6 -3.3 现金流量表- 7 -3.3.1 现金流量表的阅读- 7 -3.3.2 现金流量表的分析(参见附表五)- 9 -3.4 所有者权益变动表- 14 -3.4.1 所有者权益变动表结构分析(参见附表七)- 14 -3.4.2 所有者权益变动表动态分析(参见附表八)- 15 -四、基本的财务比率分析- 15 -4.1偿债能力分析- 15 -4.1.1 流动比率- 15 -4.1.2 速动比率- 15 -4.1.3 资产负债率- 16 -4.1.4 利息保障倍数- 16 -4.1.5 小结- 16 -4.2营运能力分析- 17 -4.2.1 应收账款周转率- 17 -4.2.2 存货周转率- 17 -4.2.3 总资产周转天数- 18 -4.3盈利能力分析- 18 -4.3.1 净资产收益率- 18 -4.3.2 销售净利率- 19 -4.3.3 总资产报酬率- 19 -4.4发展能力分析- 19 -4.4.1 销售增长情况- 19 -4.4.2 利润增长情况- 20 -4.4.3 总资产增长情况- 20 -4.4.4 净资产增长情况- 21 -五、对企业未来的预测、判断及展望- 21 -附表:相关的财务报表- 22 -表一资产负债表结构及动态报表- 22 -表二可比性资产负债表结构报表- 25 -表三利润表(结构+对比)- 28 -表四利润表(动态)- 30 -表五现金流量表- 31 -表六现金流量表附表- 33 -表七所有者权益变动表(结构)- 34 - 表八所有者权益变动表(动态)- 36 -一、综合浏览1.1 企业所处的行业以及生产经营业绩。

财务分析与决策讲义(ppt 68页)

成本费用性变动分析---经营业绩等的变化

43

收入收益性变动分析

44

项目

2000年

规

模

1999年 增减%

2000年

结构(%) 1999年 结构变动

主营业

务收入 509111 485896

4.78

98.6 98.07

0.53

其他业 务利润 2554

16

基本方法之二 --推迟应税所得的实现

纳税人如果能够推迟应税所得的实现, 则应推迟纳税,这样有两个好处:

一是可以继续享用这笔资金,并从中 获利;

二是用利息率进行贴现后,未来应纳 税款的现值会有所减少。

17

假定纳税人将推迟纳税而节省下来的钱 用于投资,投资收益率为10%,所得税税 率为30%,那么纳税人投资的税后收益率 为7%。在这种情况下,如果纳税人将1000 元应纳税款推迟到10年后缴纳,则这1000 元税款的现值仅为508元。

25

尤其是当关联企业适用的所得税税 率存在差异时,利用转让定价向适用税率 低的关联企业转移利润就成为企业税务筹 划的一个重要的方法。

26

国外有些国家公司所得税采用超额累 进税率,所以边际税率较高的企业也可以 利用与边际税率较低的关联企业进行交易 的机会向其转移利润。

27

不过,为了堵住这个避税的漏洞,许 多国家的税法都制定了相应的反避税条款。

销售利润

=

销售 一 收入

销售 成本

一

销售 税金

一

销售 费用

研发 营销 部门 部门

对市场的 理解和把握

生产 部门

对资源的 使用和效果

40

2020年(财务报表管理)中联重科财务报表分析

(财务报表管理)中联重科财务报表分析中联重科财务报表分析第一部分:公司背景中联重科长沙中联重工科技发展股份有限公司长沙中联重工科技发展股份有限公司(简称“中联重科”,股票代码000157),创建于1992年,是一家高科技上市公司。

是中国工程机械装备制造龙头企业,全国首批103家创新型试点企业之一。

主要从事建筑工程、能源工程、交通工程等国家重点基础设施建设工程所需重大高新技术装备的研发制造。

公司注册资本7.605亿元,年产值、销售收入均过100亿元,员工16000多人。

2007年,公司实现营业收入146亿元,利润总额17亿元,同比分别增长69%和99%;出口额同比增长300%以上。

中联重科在国内的生产经营基地跨湖南长沙、常德、益阳以及上海、陕西、广东等地,现已形成八个产业园区,即中联科技园、麓谷工业园、泉塘工业园、常德灌溪工业园、望城工业园、益阳沅江工业园、上海工业园、陕西渭南工业园,总面积近300万平方米,拥有国际一流的超大型钢结构厂房、现代化的加工设备和自动化生产线,拥有覆盖全国、延伸海外的完备的销售网络,强大的服务体系。

公司质量、环境和职业健康安全一体化管理体系获得德国莱茵TÜV认证,在国内建筑机械行业率先按照欧盟标准推行产品CE认证,并获得俄罗斯GOST认证、韩国安全认证。

中联重科自成立以来以每年平均60%以上的增长速度发展,生产具有完全自主知识产权的13大系列、450多个品种的主导产品、产品类别超过同行业任何一家国际知名企业,“中联”商标被认定“中国驰名商标”,多个系列产品获为中国免检产品、中国名牌产品称号,畅销包含港澳地区的国内市场,并远销海外,深受用户青睐。

中联重科在2007年全球工程机械排名第19位;全国工程机械行业利润排名第一位,上海、深圳上市公司综合绩效排名前列;进入“中国企业500强”,“中国机械工业50强”;连续多年被评为“最具成长性”企业、最具影响力企业、全国用户满意企业;被评为中国机械工业现代化管理进步示范企业;获得全国五一劳动奖状、中国自主创新能力十强、中国最具影响力品牌等奖项和荣誉。

第七章 财务报告综合分析ppt课件

ppt课件完整

22

第二、客户层面

客户对企业所关心的要素主要包括:时间、 质量、性能、服务及成本。

客户层面指标通常包括客户满意度、客户保 持率、客户获得率、客户盈利率,以及在目 标市场中所占的份额。客户层面使业务单位 的管理者能够阐明客户和市场战略,从而创 造出出色的财务回报。

ppt课件完整

23

上节回顾: 财务分析报告撰写

1、财务分析报告的类型 2、财务分析报告的结构--五段论式。

ppt课件完整

1

第七章 财务报告综合分析

ppt课件完整

2

本章内容

一、综合分析概述 二、沃尔综合评分分析法 三、杜邦分析法 四、企业综合绩效评价与分析 五、雷达图法 六、平衡积分卡法

ppt课件完整

3

一、财务报告综合分析概述

ppt课件完整

12

ppt课件完整

13

杜邦分析法分析

1、以净资产收益率为核心,根据会计资料(主要是 资产负债表和利润表)逐步分解计算各指标; 2、将计算出的指标填入杜邦分析图; 3、逐步进行前后期对比分析,也可以进一步进行企 业间的横向对比分析。

ppt课件完整

14

请阅读课本p265

青岛海信电器的杜邦分析

通过单项分析了解财务状况、经营成果某一方面的 情况,在此基础上通过综合分析对企业作出整体评 价。

ppt课件完整

5

3、财务报告综合分析的依据和方法 (1)依据:企业财务报告及相关资料 (2)方法:沃尔综合评分法、杜邦分析法、企

业综合绩效评价、雷达图法、平衡计分卡。

ppt课件完整

6

二、沃尔综合评分分析法

第三、内部经营流程层面

在这一层面上,管理者要确认组织擅长的关 键的内部流程(创新、营运、售后),这些 流程帮助业务单位提供价值主张,以吸引和 留住目标细分市场的客户,并满足股东对卓 越财务回报的期望。

中联重科财务报表分析(MBA会计作业).ppt

第二章

中联重科介绍

中联重科

股权结构

编号 1 2 3 4 5 6 7 8 9 10

股东名称 香港中央结算(代理人)有限公司 (HKSCC NOMINEES LIMITED) 湖南省人民政府国有资产监督管理 委员会 长沙合盛科技投资有限公司

中国证券金融股份有限公司 佳卓集团有限公司(GOOD EXCEL GROUP LIMITED) 智真国际有限公司

中联重科

2014年 2.9325 2.5218 115.182 215.7878 0.2005 43.994 10.4389 674.5064 127.3035 38.5538 19.1776 67.1753 47.7018 84.9734 258.0646 6.5224 56.006

2013年 2.1055 1.8406 91.7584 -3214.0158 0.1545 46.9655 6.3001 773.4248 112.9223 41.9504 11.8277 68.521 47.5778 91.9446 223.9961 6.0724 53.0345

— 11 —

第四章

财务报表分析 期间费用分析

中联重科

2012年度、2013年度、2014年度,公 司利润总额分别为88.58亿元、45.22亿元、 8.63亿元。2013年度较2012年度减少43.36 亿元,降幅为48.95%;2014年较2013年利 润总额减少36.59亿元,降幅为80.92%。利

-138580 -275330 -342655

2012-12-31 296029 -339946 451192 408176

➢受宏观经济下行影响,近三年公司的营业收入有所下降 ➢随着生产规模的不断扩大,公司加大了投资力度,导致投资活动 现金流出规模大幅上升,投资活动净现金流量为负数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

主要产品

收购意大利 CIFA

收购中标公司

收购起重巨头 浦沅集团

混凝土泵 车

环卫车

中联重科2007-2013财务分析

起重机

公司有哪些客户对象?

• 有清洁公司、环保局、建筑公司、水利局等,还有海外一些大型 企业,如印度巴拉特重型电力设备有限公司、巴西淡水河谷公司 (VALE)、沙特AL JEDAIE 集团等。

中联重科2007-2013财务分析

公司有哪些供应商?

• 主要有: • 潍柴动力股份有限公司 • 巨力索具股份有限公司 • 上海博弈挖掘机橡胶履带有限公司。

中联重科2007-2013财务分析

基本经营战略

• 积极推进战略转型,实行稳健的经营工程板块,积极发展战略新 板块,加速推进国际化,加强海外平台的建设,国际市场开拓取 得新突破,积极推进国际合作,助推转型升级,深入推进管理提 升,通过完善公司管控体系的建设,加强应收款项风险防范,强 力推进降本增效,推行二手设备全价值链管理。

中联重科2007-2013财务分析

三家上市公司营业收入对比

中联重科2007-2013财务分析

三家公司营业收入与资产总额对比 (资产周转率)

中联重科2007-2013财务分析

经营活动现金流量与净利润比

中联重科2007-2013财务分析

经营情况对比评价

• 通过对比发现: • (1)营业收入都在下滑 • (2)营业收入增幅没有明显的差异 • (3)资产总额增幅没有明显的差异 • (4)近三年中联重科营业收入与资产比相对与其竞争对手偏低

了解中联重科的经营情况

组长:陈昊楠 组员:薛 磊

翟江飞

梁景智 寸学星

中联重科2007-2013财务分析

目录

• 中联重科简介 • 中联重科2009-2013年经营情况概览 • 中联重科和竞争企业2011-2013年经营情况对

比

中联重科2007-2013财务分析

中联重科简介

• 长沙中联重工科技发展股份有限公司(简称“中联重科”,股票代码 000157),创建于1992年,是一家高科技上市公司。是中国工程 机械装备制造龙头企业,全国首批103家创新型试点企业之一。 主要从事建筑工程、能源工程、交通工程等国家重点基础设施建 设工程所需重大高新技术装备的研发制造。公司注册资本77.06亿 元,年产值、销售收入均过100亿元,员工3万多人。

。 • (5)经营活动现金流量与净利润比明显增长且相比于其竞争对

手没有颓势,说明其获取现金的能力要强于其竞争对手

中联重科2007-2013财务分析

谢谢观看

中联重科2007-2013财务分析

中联重科2007-2013财务分析

中联重科2009-2013年 利润总额(亿元)

中联重科2007-2013财务分析

中联重科2007-2013财务分析

中联重科2009-2013年 经营活动现金流量净额(亿元)

(现金流量的增长是因为销售收入的增长,获利能力增强,资金 有效的运用,减少原因相反)

中联重科2007-2013财务分析

ቤተ መጻሕፍቲ ባይዱ

中联重科和其竞争对手相比如何

中联重科2007-2013财务分析

中联重科和其竞争对手相比如何

• (1)三家公司资产总额情况 • (2)三家上市公司营业收入对比 • (3)三家公司营业收入与资产总额对比 (资

产周转率) • 经营活动现金流量与净利润比

中联重科2007-2013财务分析

三家公司资产总额情况

中联重科2007-2013财务分析

基于给定的公司基本经营战略, 其关键性经营过程有哪些?

• 供应链管理 • 战略决策 • 监督生产 • 市场营销 • 售后服务 • 完善内控等。

中联重科2007-2013财务分析

中联重科2009-2013年 营业收入(亿元)

中联重科2007-2013财务分析

中联重科2009-2013年 总资产(亿元)