时间序列分析(实验指导)

时间序列分析实验报告(3)

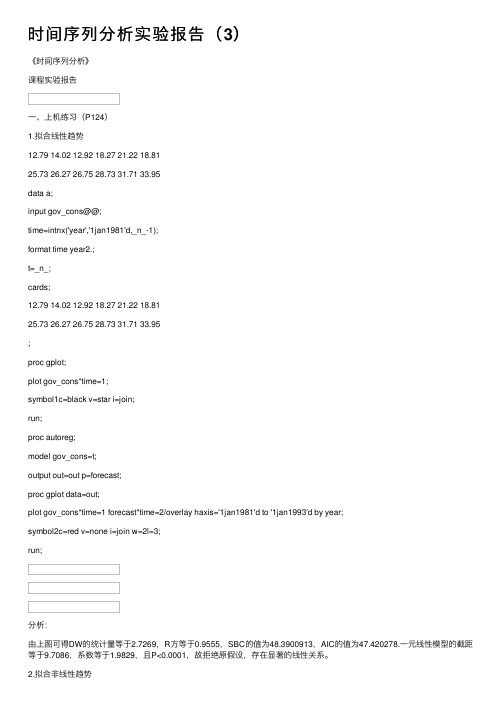

时间序列分析实验报告(3)《时间序列分析》课程实验报告⼀、上机练习(P124)1.拟合线性趋势12.79 14.02 12.92 18.27 21.22 18.8125.73 26.27 26.75 28.73 31.71 33.95data a;input gov_cons@@;time=intnx('year','1jan1981'd,_n_-1);format time year2.;t=_n_;cards;12.79 14.02 12.92 18.27 21.22 18.8125.73 26.27 26.75 28.73 31.71 33.95;proc gplot;plot gov_cons*time=1;symbol1c=black v=star i=join;run;proc autoreg;model gov_cons=t;output out=out p=forecast;proc gplot data=out;plot gov_cons*time=1 forecast*time=2/overlay haxis='1jan1981'd to '1jan1993'd by year;symbol2c=red v=none i=join w=2l=3;run;分析:由上图可得DW的统计量等于2.7269,R⽅等于0.9555,SBC的值为48.3900913,AIC的值为47.420278.⼀元线性模型的截距等于9.7086,系数等于1.9829,且P<0.0001,故拒绝原假设,存在显著的线性关系。

2.拟合⾮线性趋势1.85 7.48 14.29 23.02 37.42 74.27 140.72265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95data b;input index@@; time=intnx('year','1jan1991'd,_n_-1);format time year2.;t=_n_;t2=t**2;cards;1.85 7.48 14.29 23.02 37.42 74.27 140.72265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95;proc gplot;plot index*time=1;symbol1c=black v=star i=join;proc reg;model index=t t2;model index=t2;output out=out p=index_cup;proc gplot data=out;plot index*time=1 index_cup*time=2/overlay ; symbol2 c =red v =none i =join w =2 l =3; run ;分析:⽅差结果显⽰,8435.02=R ,说明因变量84.35%由模型确定,P<0.0001,所以模型显著。

实验5时间序列分析解析

实验五时间序列分析【实验项目】419023003-05【实验目的与要求】1、掌握利用Excel和SPSS软件进行移动平均、滑动平均的基本方法2、掌握利用Excel和SPSS软件进行自相关分析和自回归分析的基本方法【实验内容】1、移动平均法2、滑动平均法3、自相关分析4、自回归分析【实验步骤】时间序列,也叫时间数列或动态数列,是要素(变量)的数拯按照时间顺序变动排列而形成的一种数列,它反映了要素(变虽:)随时间而变化的发展过程。

常规时间序列分析方法包括移动平均法、滑动平均法、指数平滑法、自回归分析方法。

本实验以教材P75表331 “某地区1990-2004年粮食产量”说明应用Excel和SPSS软件进行移动平均、滑动平均、指数平滑和自回归分析的基本方法。

在实验之前需要将表3.3」录入到Excel里(表5.1)o表5」某地区1990-2004一、移动平均法(-)应用Excel进行移动平均计算在“数据分析”里可以直接进行计算操作步骤1、打开表5」。

2、【工具】一【数据分析】一【移动平均】,在弹出的“移动平均”对话框中,分别作如图5」和图5.2的设置:图5.1 “移动平均”对话框(三点移动)图5.2 “移动平均”对话框(五点移动)3、在原数据表格的C1和D1单元格分別输入“三点移动平均”和“五点移动平均”(图53),得到“三点移动平均”和“五点移动平均"计算结果(注意和教材中的结果进行比较)。

(二)应用SPSS进行移动平均计算操作步骤1、启动SPSS,打开表5.1。

2、【转换】一【创建时间序列】,在弹出的“创建时间序列”对话框中,“函数”选项列举了创建新变量的方法,苴中“先前移动平均”即为通常所说的“移动平均",“中心移动平均则为•'滑动平均S图5.4 “创建时间序列”对话框“函数”选项3、在“创建时间序列”对话框“函数”选项中选择“先前移动平均”,在"跨度”方框中填写“3”,然后将“粮食产疑”通过箭头输入到右边的"变量:新名称”中,再在'‘爼称”方框中改成“粮食产捲三点移动”,点击“更改”按钮。

时间序列分析实验指导

时间序列分析实验指导时间序列分析是一种常用的统计方法,用于分析时间上的变化趋势和周期性变化。

它能够帮助我们预测未来的趋势和判断时间序列数据之间的因果关系。

本文将详细介绍进行时间序列分析的实验指导,包括实验准备、数据处理和模型建立等内容。

一、实验准备1. 确定实验目标:首先需要确定想要分析的时间序列的目标,如销售额、股票价格等。

明确实验目标有助于确定实验的方向和方法。

2. 数据采集:根据实验目标,选择合适的数据源,并采集相关数据。

常见的数据源包括数据库、API接口和互联网上的公开数据等。

3. 数据预处理:对采集到的数据进行预处理,包括数据清洗、填补缺失值和去除异常值等操作。

确保数据的准确性和一致性。

二、数据处理1. 数据可视化:将采集到的数据进行可视化,以便更好地理解数据的特征和变化趋势。

可以通过绘制时间序列图、箱线图和自相关图等方式进行数据可视化。

2. 数据平稳化:时间序列分析要求数据是平稳的,即均值和方差不随时间变化。

如果数据不平稳,需要进行平稳化处理。

常见的平稳化方法包括差分和对数变换。

3. 自相关性检验:利用自相关函数(ACF)和偏自相关函数(PACF)来检验数据的自相关性。

分析自相关系数的大小和延迟的时间间隔,判断是否存在显著的自相关关系。

4. 白噪声检验:利用残差的自相关函数和偏自相关函数来检验数据是否为白噪声。

如果数据是白噪声,说明数据中不存在周期性和趋势,不适合进行时间序列分析。

三、模型建立1. 模型选择:根据数据的特征和目标确定合适的时间序列模型。

常见的时间序列模型包括AR模型、MA模型、ARMA模型和ARIMA模型等。

2. 参数估计:对选择的模型进行参数估计,可以使用极大似然估计、最小二乘法或贝叶斯估计等方法。

3. 模型诊断:对模型进行诊断,判断模型的拟合程度和残差的性质。

可以使用残差自相关函数和偏自相关函数来检验模型的拟合优度。

4. 模型预测:利用已建立的模型对未来的数据进行预测。

时间序列分析实验报告

引言概述:

时间序列分析是一种用于研究时间数据的统计方法,主要关注数据随时间的变化趋势、季节性和周期性等特征。

时间序列分析应用广泛,可以用于金融预测、经济分析、气象预测等领域。

本实验报告旨在介绍时间序列分析的基本概念和方法,并通过实例分析来展示其应用。

正文内容:

1.时间序列分析基本概念

1.1时间序列的定义

1.2时间序列的模式

1.3时间序列分析的目的

2.时间序列分析方法

2.1随机游走模型

2.2移动平均模型

2.3自回归移动平均模型

2.4季节性模型

2.5ARCH和GARCH模型

3.时间序列数据预处理

3.1数据平稳性检验

3.2数据平滑

3.3缺失值填补

3.4离群值检测

3.5数据变换

4.时间序列模型建立与评估

4.1模型的选择

4.2参数估计

4.3拟合优度检验

4.4模型诊断

4.5预测准确性评估

5.实例分析:某公司销售数据时间序列分析

5.1数据收集与预处理

5.2模型建立与评估

5.3预测分析与结果解释

5.4预测精度评估

5.5结果讨论与进一步改进方向

总结:

时间序列分析是一种重要的统计方法,可用于预测和分析时间相关的数据。

本报告介绍了时间序列分析的基本概念和方法,并通

过实例分析展示了其应用过程。

通过时间序列分析,可以更好地理解数据的趋势和周期性,并进行准确的预测。

时间序列分析也面临着多样的挑战,如数据质量问题和模型选择困难等。

因此,在实际应用中,需要综合考虑多种因素,灵活运用合适的方法和技巧,以提高预测准确性和分析可靠性。

时间序列分析实验指导范文

时间序列分析实验指导范文分析时间序列数据是一种常见的数据分析方法,它可以帮助我们识别和预测数据中的趋势和模式。

本实验将介绍如何进行时间序列分析,并使用ARIMA模型来预测未来的数据。

一、实验目的:掌握时间序列数据的分析方法,了解ARIMA模型的应用。

二、实验步骤:1. 数据准备从可靠的数据源获取时间序列数据,确保数据的完整性和准确性。

将数据保存为csv格式以便分析。

2. 数据预处理对时间序列数据进行必要的预处理,如去除缺失值、异常值处理等。

可以使用Python中的pandas库进行数据清洗。

3. 数据可视化使用Python中的matplotlib库绘制时间序列数据的折线图,观察数据的整体趋势和周期性。

4. 模型拟合利用ARIMA模型对时间序列数据进行拟合。

ARIMA模型包括自回归(AR)、差分(I)和移动平均(MA)三个组成部分。

根据数据的特点选择合适的参数来进行模型的训练。

5. 模型诊断对拟合的ARIMA模型进行诊断,检查模型的残差是否满足平稳性、独立性和正态分布性等假设。

可以绘制残差的自相关图和偏自相关图进行检验。

6. 模型预测使用训练好的ARIMA模型对未来的数据进行预测。

可以通过Python中的statsmodels库来实现。

7. 结果评估对模型预测的结果进行评估,比较预测值和实际值的差异。

可以计算预测误差的均方根误差(RMSE)或平均绝对误差(MAE)来评估模型的精度。

三、实验注意事项:1. 根据数据的性质选择合适的时间序列模型,不同的数据可能需要不同的模型来进行拟合和预测。

2. 在进行时间序列分析之前,需要对数据进行充分的了解,包括数据的来源、采集方法等,以确保数据的可靠性。

3. 在进行ARIMA模型的拟合时,可以通过调整模型的参数来提高模型的拟合度和预测精度。

四、实验总结:时间序列分析是一种常用的数据分析方法,可用于预测未来的数据趋势和模式。

通过本实验,我们学习了如何进行时间序列分析,并使用ARIMA模型对未来的数据进行预测。

新大计量地理学实验指导04时间序列分析

用 SPSS 统计软件学会建立时间序列新变量方法时间序列,也叫时间数列或动态数列,是要素(变量) 的数据按照时间顺序变动排列而形成的一种数列,它反映了要素(变量) 随时间变化的发展过程。

地理过程的时间序列分析,就是通过分析地理要素(变量) 随时间变化的历史过程,揭示其发展变化规律,并对其未来状态进行预测。

在描述实际中出现的某些问题时,一种非常有用的随机模型就是自回归模型 (Autoregression) .在该模型中,过程的当前值被表示过程的有穷线性组合在加上一个重击e t .我们用X t,X t- 1,X t-2,… ,记在等间隔时间t,t- 1,t-2,…上的过程值。

此外,用Z t,Z t- 1,Z t-2,…,记关于均值u 的偏差,即Z t=X t-u 。

则:Z t=φ1Z t- 1+φ2Z t-2+…+φp Z t-p+e t便叫做为P阶自回归(AR)过程,当P=1时,称为一阶自回归模型。

1) 定义变量,建立数据文件并输入数据,至少要有一个变量。

打开Data 菜单中的DefineDates 对话框,定义时间序列的周期。

采用Transform 菜单中的Create Time Series 的方法,建立一个时间序列的新的变量。

2) 按Analyze ⇒ Time series ⇒ Autoregression 顺序展开相应的对话框。

3) 选择一个因变量,将其移到Dependent 框。

选择一个或多个自变量移到independent(s)框。

在Media 栏中,从三种方法中选择一种预测方法。

如果在回归方程中不需要包括常数项,可不选Include constant in model 复选项。

4) 单击Save 按钮展开保存对话框,在对话框中选择计算结果存放方式。

O 在Create Variables 栏中给出今Add to file 选项,将新建变量存放在原数据文件中,是系统默认的。

今Replace existing 选项,用新建变量数据替代数据文件中原先存在的计算结果。

时间序列分析(实验指导)

时间序列分析(实验指导)时间序列分析实验指导随着计算机技术的飞跃发展以及应⽤软件的普及,对⾼等院校的实验教学提出了越来越⾼的要求。

为实现教育思想与教学理念的不断更新,在教学中必须注重对⼤学⽣动⼿能⼒的培训和创新思维的培养,注重学⽣知识、能⼒、素质的综合协调发展。

为此,我们组织统计与应⽤数学学院的部分教师编写了系列实验教学指导书。

这套实验教学指导书具有以下特点:①理论与实践相结合,书中的⼤量经济案例紧密联系我国的经济发展实际,有利于提⾼学⽣分析问题解决问题的能⼒。

②理论教学与应⽤软件相结合,我们根据不同的课程分别介绍了SPSS、SAS、MATLAB、EVIEWS等软件的使⽤⽅法,有利于提⾼学⽣建⽴数学模型并能正确求解的能⼒。

这套实验教学指导书在编写的过程中始终得到安徽财经⼤学教务处、实验室管理处以及统计与应⽤数学学院的关⼼、帮助和⼤⼒⽀持,对此我们表⽰衷⼼的感谢!限于我们的⽔平,欢迎各⽅⾯对教材存在的错误和不当之处予以批评指正。

统计与数学模型分析实验中⼼ 2007年2⽉⽬录实验⼀ EVIEWS中时间序列相关函数操作 ·································· - 1 - 实验⼆确定性时间序列建模⽅法··············································· - 8 - 实验三时间序列随机性和平稳性检验 ····································· - 18 - 实验四时间序列季节性、可逆性检验 ····································· - 21 - 实验五 ARMA模型的建⽴、识别、检验 ···································· - 27 - 实验六 ARMA模型的诊断性检验 ················································ - 30 - 实验七 ARMA模型的预测···························································· - 31 - 实验⼋复习ARMA建模过程······················································· - 33 - 实验九时间序列⾮平稳性检验 ················································· - 35 -实验⼀ EVIEWS中时间序列相关函数操作【实验⽬的】熟悉Eviews的操作:菜单⽅式,命令⽅式;练习并掌握与时间序列分析相关的函数操作。

时间序列分析实验指导书

《时间序列分析》实验指导书一、实验教学简介«时间序列分析»是统计学本科专业的专业必修课,同时也是核心课程,尤其强调理论与实践的有机结合。

实验教学是该课程教学中的重要组成部分。

实验教学的主要内容有:时间序列平稳性检验和纯随机性检验;平稳时间序列的建模;非平稳时间序列的确定性模型的识别;建立ARIMA 模型;残差序列的建模;单位根检验和协整检验。

本课程实验教学主要采用国际权威统计软件—SAS 软件进行统计分析,实验数据来自国内外优秀教材、各类统计年鉴、教师科研课题的部分数据、国内外专业期刊等二、实验教学目的与任务通过本课程的实验教学,要使学生对时间序列的基本概念、基本原理、基本方法有直观的认识,能熟练应用时间序列分析处理动态数据,培养学生利用时间序列分析对社会经济现象及自然现象作定量分析的能力,掌握时间序列分析的统计思想,以此提高学生解决实际问题的基本素质,锻炼学生的动手能力、独立思考能力和团队合作能力。

三、实验内容与基本要求实验一、时间序列平稳性检验和纯随机性检验(验证性实验) (3课时)实验题目:1945-1950年费城月度降雨量数据如下(单位:mm ),见下表。

9.3 80.0 40.9 74.9 84.6 101.1 225.0 95.3 100.6 48.3 144.5 128.338.4 52.3 68.6 37.1 148.6 218.7 131.6 112.8 81.8 31.0 47.5 70.196.8 61.5 55.6 171.7 220.5 119.4 63.2 181.6 73.9 64.8 166.9 48.0137.7 80.5 105.2 89.9 174.8 124.0 86.4 136.9 31.5 35.3 112.3 143.0160.8 97.0 80.5 62.5 158.2 7.6 165.9 106.7 92.2 63.2 26.2 77.052.3 105.4 144.3 49.5 116.1 54.1 148.6 159.3 85.3 67.3 112.8 59.4(1) 计算该序列的样本自相关系数k ∧ρ(k=1,2,……,24)。

时序分析实验报告

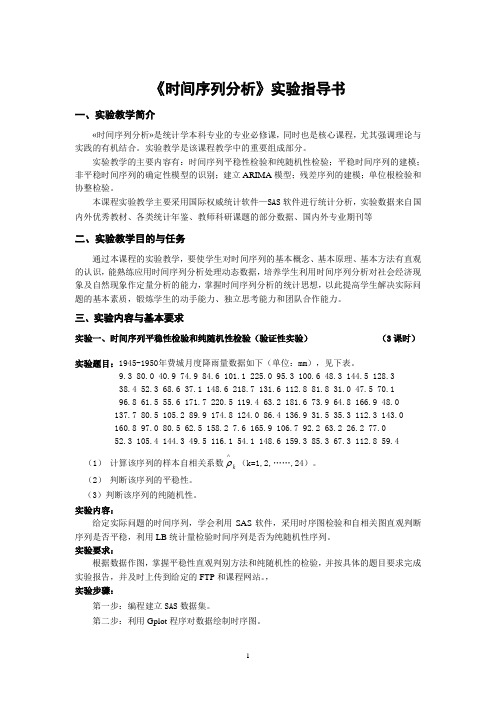

时间序列分析实验报告1、实验内容1.1问题描述用Eviews软件确定该序列的平稳性,根据数据的性质特征对其进行分析并适当模型拟合该序列的发展,最后利用所选取的拟合模型预测1939-1945年英国绵羊的数量。

2、判别原数据的平稳性2.1.画时序图在Eviews中建立workfile为1867-1938年的年度数据,通过file→ import 把数据导入Eviews中。

变量名命名为x。

在workfile中打开数据x,点击series:x窗口中的view→graph→line,则会出x的现时序图1。

时序图1从时序图1中可以看出数据为非平稳的,且大致呈现下降趋势。

因此为经一步说明该数据的平稳性,做相关分析。

2.2.自相关分析继续在该时序图窗口中点击view→correlogram,在弹出的correlogram Specification 的对话框中的lags to include中输入12,点击OK。

则x的自相关图2如下。

自相关图2从自相关图的autocorrelation的一栏可以看出自相大部分都关超出了(至少第三个自相关值要落入两倍的标准差中则为平稳的)两倍的标准差。

则可以进一步认为该数据为非平稳的。

为作出最终的判断,对数进行单位根检验。

2.3.单位根检验同样在自相关图2的窗口中点击view→unit root test在弹出的unit root test 的对话空中的automatic selection的下拉框中选择Schwarz Info,并在Include in test equation中选择intercept点击ok则有如下结果输出单位根表3。

单位根表3从表3中以看所有的ADF值没有都小于值临界值,因此结合时序图和自相关图可以判断出该数据为非平稳的。

3、对数据进行平稳化3.1.对数据做一阶差分在代码窗口中输入genr dx=d(x)并按回车键则在workfile窗体中新生成变量为dx的数据该数据即为x的一阶差分。

eviews时间序列分析实验Word版

实验一ARMA 模型建模一、实验目的学会检验序列平稳性、随机性。

学会分析时序图与自相关图。

学会利用最小二乘法等方法对ARMA 模型进行估计,以及掌握利用ARMA 模型进行预测的方法。

学会运用Eviews 软件进行ARMA 模型的识别、诊断、估计和预测和相关具体操作。

二、基本概念 1 平稳时间序列:定义:时间序列{zt}是平稳的。

如果{zt}有有穷的二阶中心矩,而且满足:(a )ut= Ezt =c;(b )r(t,s) = E[(zt-c)(zs-c)] = r(t-s,0) 则称{zt}是平稳的。

2 AR 模型:AR 模型也称为自回归模型。

它的预测方式是通过过去的观测值和现在的干扰值的线性组合预测。

具有如下结构的模型称为P 阶自回归模型,简记为AR(P)。

⎪⎪⎪⎪⎨⎧<∀=≠===≠+++++=---ts Ex t s E Var E x x x x t s s t t t p t p t p t t t ,0,0)(,)(,0)(0222110εεεσεεφεφφφφε3 MA 模型:MA 模型也称为滑动平均模型。

它的预测方式是通过过去的干扰值和现在的干扰值的线性组合预测。

具有如下结构的模型称为Q 阶移动平均回归模型,简记为MA(q)。

4 ARMA 模型:ARMA 模型:自回归模型和滑动平均模型的组合, 便构成了用于描述平稳随机过程的自回归滑动平均模型ARMA 。

具有如下结构的模型称为自回归移动平均回归模型,简记为ARMA(p,q)。

112220()0(),()0,t t t t q t q q t t t s x E Var E s t εμεθεθεθεθεεσεε---⎧=+----⎪≠⎨⎪===≠⎩,⎪⎪⎪⎪⎨⎧<∀=≠===≠≠---++++=----ts Ex t s E Var E x x x t s s t t t q p q t q t t p t p t t ,0,0)(,)(,0)(0,0211110εεεσεεθφεθεθεφφφε三、实验内容及要求 1 实验内容:(1)根据时序图判断序列的平稳性;(2)观察相关图,初步确定移动平均阶数q 和自回归阶数p ;2 实验要求:(1)深刻理解平稳性的要求以及ARMA 模型的建模思想;(2)如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准则建立合适的ARMA 模型;如何利用ARMA 模型进行预测;(3)熟练掌握相关Eviews 操作,读懂模型参数估计结果。

时间序列分析实验报告

时间序列分析实验报告一、实验目的时间序列分析是一种用于处理和分析随时间变化的数据的统计方法。

本次实验的主要目的是通过对给定的时间序列数据进行分析,掌握时间序列分析的基本方法和技术,包括数据预处理、模型选择、参数估计和预测,并评估模型的性能和准确性。

二、实验数据本次实验使用了一组某商品的月销售量数据,数据涵盖了过去两年的时间范围,共 24 个观测值。

数据的具体形式为一个时间序列,其中每个观测值表示该商品在相应月份的销售量。

三、实验方法1、数据预处理首先,对数据进行了可视化,绘制了时间序列图,以便直观地观察数据的趋势、季节性和随机性。

然后,对数据进行了平稳性检验。

采用了 ADF(Augmented DickeyFuller)检验来判断数据是否平稳。

如果数据不平稳,则需要进行差分处理,使其达到平稳状态。

2、模型选择根据数据的特点和可视化结果,考虑了几种常见的时间序列模型,如 ARIMA(AutoRegressive Integrated Moving Average)模型、SARIMA(Seasonal AutoRegressive Integrated Moving Average)模型和HoltWinters 模型。

通过对不同模型的参数进行估计,并比较它们在训练数据上的拟合效果和预测误差,选择了最适合的模型。

3、参数估计对于选定的模型,使用最大似然估计或最小二乘法等方法来估计模型的参数。

通过对参数的估计值进行分析,判断模型的合理性和稳定性。

4、预测使用估计得到的模型参数,对未来一段时间内的销售量进行预测。

为了评估预测的准确性,采用了均方根误差(RMSE)、平均绝对误差(MAE)等指标来衡量预测值与实际值之间的差异。

四、实验过程1、数据可视化通过绘制时间序列图,发现数据呈现出明显的季节性和上升趋势。

同时,数据的波动范围也较大,存在一定的随机性。

2、平稳性检验对原始数据进行 ADF 检验,结果表明数据是非平稳的。

实验报告关于时间序列(3篇)

第1篇一、实验目的1. 了解时间序列的基本概念和特性;2. 掌握时间序列的常用分析方法;3. 学会运用时间序列分析方法解决实际问题。

二、实验内容1. 时间序列数据收集2. 时间序列描述性分析3. 时间序列平稳性检验4. 时间序列模型构建5. 时间序列预测三、实验方法1. 时间序列数据收集:通过查阅相关文献、统计数据网站等方式获取实验所需的时间序列数据。

2. 时间序列描述性分析:对时间序列数据进行统计分析,包括均值、标准差、偏度、峰度等。

3. 时间序列平稳性检验:运用单位根检验(ADF检验)判断时间序列的平稳性。

4. 时间序列模型构建:根据时间序列的平稳性,选择合适的模型进行构建,如ARIMA模型、季节性分解模型等。

5. 时间序列预测:利用构建好的时间序列模型进行预测,并评估预测结果的准确性。

四、实验步骤1. 数据收集:选取我国某地区近十年的GDP数据作为实验数据。

2. 描述性分析:计算GDP数据的均值、标准差、偏度、峰度等统计量。

3. 平稳性检验:对GDP数据进行ADF检验,判断其平稳性。

4. 模型构建:根据ADF检验结果,选择合适的模型进行构建。

5. 预测:利用构建好的模型对GDP数据进行预测,并评估预测结果的准确性。

五、实验结果与分析1. 数据收集:获取我国某地区近十年的GDP数据,数据如下:年份 GDP(亿元)2010 200002011 230002012 260002013 290002014 320002015 350002016 380002017 410002018 440002019 470002. 描述性分析:计算GDP数据的均值、标准差、偏度、峰度等统计量,结果如下:均值:39600亿元标准差:4900亿元偏度:-0.2峰度:-1.83. 平稳性检验:对GDP数据进行ADF检验,结果显示ADF统计量在1%的显著性水平下拒绝原假设,说明GDP数据是非平稳的。

4. 模型构建:由于GDP数据是非平稳的,我们可以对其进行差分处理,使其变为平稳序列。

时间序列分析试验报告

季平均值为:7058。1 5649.3 4909。6 6597.7

年平均值为:5873.0 5875.0 5853.3 6073.7 6262。5 6384。5

每个季度的数据的散点图:

图1城市居民季度用煤消耗量散点图

(2)分解回归直线趋势。由于数据有缓慢的上升趋势,可以试用回归直线表示趋势项,这时认为( 满足一元线性回归模型

end

Rt=dx-St;%求随机项估计

plot(1:24,St,’*—’,1:24,Rt,'<—’)%画出季节项和随机项图形

图2季节项和随机项散点图

预测:为得到1997年的预报值,可以利用公式

,

这里, 是用例中的24个观测数据对第 个数据的预测值,利用MATLAB编写命令:

for i=25:28

m=5780.1+21。9*(i)+s(i-24)%计算1997年四个季度的预测值

1.0371 —0.3936 -1.1552 0.5110

即季节项估计为

分解随机项:利用原始数据 减去趋势项的估计 和季节项的估计 后得到的数据就是随机项的估计 .

在Matlab命令窗口中继续输入下列命令:

for j=1:6

for k=1:4

St(k+4*(j—1))=s(k);%求季节项值St

end

6384.5

季平均

7058。1

5649。3

4909.6

6597。7

(1)由表8.1.1中每年每季的数据计算年平均值与季平均值,并绘出1991~1996年中每个季度的数据的散点图。

(2)用回归直线趋势法对序列进行分解。

(3)若1997年四季的数据分别为:7720。5 5973。3 5304。4 7075。1,运用(2)对1997年数据作预测并分析误差。

时间序列分析实验指导

时间序列分析实验指导时间序列分析是一种重要的统计分析方法,可以用于分析时间序列数据中随时间变化的趋势、季节性、周期性和随机性等特征。

在实际应用中,时间序列分析常常被用于预测未来趋势和进行决策支持。

本文将介绍一种基于ARIMA模型的时间序列分析实验指导。

一、实验目的1.了解时间序列分析的基本概念和方法。

2.掌握ARIMA模型的建立和参数估计方法。

3.学习如何对时间序列数据进行预测和模型诊断。

二、实验原理时间序列数据由连续观测值按时间顺序组成的数据序列,通常包括趋势、季节性和随机性三个组成部分。

ARIMA模型是一种常用的时间序列分析模型,它可以用来描述时间序列数据的自相关和差分属性。

ARIMA模型包括自回归(AR)模型、移动平均(MA)模型和差分(I)模型的组合。

三、实验步骤1.收集时间序列数据。

可以选择任意一个具有时间特征的数据集,比如气温、股价或销售额等。

2.进行数据预处理。

对数据进行平稳性检验,若不满足平稳性要求,则进行差分处理直到满足平稳性。

3.确定模型阶数。

通过观察自相关图(ACF)和偏自相关图(PACF)来确定AR和MA阶数。

4.建立ARIMA模型。

根据确定的阶数,建立初始的ARIMA模型。

5.模型参数估计。

使用最大似然估计或其他估计方法来估计ARIMA模型的参数。

6.模型检验。

通过观察模型的残差序列是否满足白噪声性质来进行模型检验。

常用的检验方法有LB检验和DW检验等。

7.模型预测。

使用建立好的ARIMA模型进行未来趋势的预测,可以使用滚动预测的方法。

四、实验注意事项1.选择适当的时间序列数据,确保数据具有时间特征。

2.进行数据预处理时,要确保数据满足平稳性要求。

3.模型参数的估计方法要科学合理,可以使用不同的方法进行比较和验证。

4.模型检验的结果要做出合理的解释,并对不符合要求的模型进行改进和优化。

五、实验结果分析实验结果呈现ARIMA模型每一步的结果和分析过程,包括自相关图、偏自相关图、参数估计结果和模型检验等。

时间序列分析实验平稳性

时间序列数据(一)平稳性检验实验指导一、实验目的:理解经济时间序列存在的不平稳性,掌握对时间序列平稳性检验的步骤和各种方法,认识利用不平稳的序列进行建模所造成的影响。

二、基本概念:如果一个随机过程的均值和方差在时间过程上都是常数,并且在任何两时期的协方差值仅依赖于该两个时期间的间隔,而不依赖于计算这个协方差的实际时间,就称它是宽平稳的。

时序图ADF检验PP检验三、实验内容及要求:1、实验内容:用Eviews5.1来分析1964年到1999年中国纱产量的时间序列,主要内容:(1)、通过时序图看时间序列的平稳性,这个方法很直观,但比较粗糙;(2)、通过计算序列的自相关和偏自相关系数,根据平稳时间序列的性质观察其平稳性;(3)、进行纯随机性检验;(4)、平稳性的ADF检验;(5)、平稳性的pp检验。

2、实验要求:(1)理解不平稳的含义和影响;(2)熟悉对序列平稳化处理的各种方法;(2)对相应过程会熟练软件操作,对软件分析结果进行分析。

四、实验指导(1)、绘制时间序列图时序图可以大致看出序列的平稳性,平稳序列的时序图应该显示出序列始终围绕一个常数值波动,且波动的范围不大。

如果观察序列的时序图显示出该序列有明显的趋势或周期,那它通常不是平稳序列,现以1964-1999年中国纱年产量序列(单位:万吨)来说明。

在EVIEWS中建立工作文件,在“Workfile structure type”栏中选择“Dated-regular frequency”,在右边的“Datespecification”中输入起始年1964,终止年1999,点击ok则建立了工作文件。

找到中国纱年产量序列的excel文件并导入命名该序列为sha,见图1-2。

图1-1 建立工作文件图1-2创建新序列SHA,如图1-2。

点击主菜单Quick/Graph就可作图,见图1-3,分别是折线图(Line graph)、条形图(Bar graph)、散点图(Scatter)等,也可双击序列名,出现显示电子表格的序列观测值,然后点击工具栏的View/Graph。

时间序列分析实验指南

时间序列分析实验指南时间序列分析是一种广泛应用于统计学和经济学等领域的分析方法,用于研究时间上的相关性和趋势。

通过对时间序列数据进行分析,可以揭示数据的周期性、季节性以及其他的随时间变化的模式。

下面是一份时间序列分析实验指南,帮助你进行有关时间序列分析的实验:1. 收集时间序列数据:选择你感兴趣的领域,例如股票价格、销售额或气温等,并收集相应的时间序列数据。

确保数据的准确性和完整性,将其记录在一个数据表中。

2. 数据的可视化:在进行分析之前,先对数据进行可视化,以便更好地了解数据的特点和趋势。

可以使用折线图、散点图或柱状图等图表来呈现数据的变化情况。

3. 检测数据的平稳性:时间序列分析的前提是数据的平稳性,即数据的统计特性在时间上是稳定的。

可以使用单位根检验(例如ADF检验)来检验数据的平稳性。

如果数据不是平稳的,则需要进行一些变换(例如差分或对数变换)来使其平稳。

4. 拟合时间序列模型:根据数据的特点和趋势,选择合适的时间序列模型。

常用的模型包括ARIMA模型(自回归滑动平均模型)、季节性ARIMA模型(SARIMA模型)和指数平滑模型等。

根据拟合的模型参数和模型拟合度来对模型进行评估。

5. 模型诊断和验证:对于拟合的模型,需要进行模型诊断和验证,以确保模型的有效性和适用性。

可以使用残差分析、模型比较和预测准确性等方法来对模型进行评估。

6. 预测未来值:利用拟合的时间序列模型,可以进行未来值的预测。

根据历史数据和模型的参数,使用模型进行预测,并计算预测的置信区间。

对于不同的预测需求,可以选择不同的方法(例如单步预测或多步预测)。

7. 模型应用和解释:根据时间序列分析的结果,可以进行模型的应用和解释。

根据模型的系数和解释性统计指标,对数据的趋势和周期性进行解释,并指导实际决策和问题的分析。

总结:时间序列分析是一种重要的统计方法,可以揭示数据的随时间变化的模式和趋势。

通过收集数据、可视化、检测平稳性、拟合模型、模型诊断和预测等步骤,可以对时间序列数据进行全面的分析。

时间序列分析实验报告 (4)

基于matlab的时间序列分析在实际问题中的应用时间序列分析(Time series analysis)是一种动态数据处理的统计方法。

该方法基于随机过程理论和数理统计学方法,研究随机数据序列所遵从的统计规律,以用于解决实际问题。

时间序列分析不仅可以从数量上揭示某一现象的发展变化规律或从动态的角度刻画某一现象和其他现象之间的内在的数量关系及其变化规律性,而且运用时间序列模型可以预测和控制现象的未来行为,以达到修正或重新设计系统使其达到最优状态。

时间序列是指观察或记录到的一组按时间顺序排列的数据。

如某段时间内。

某类产品产量的统计数据,某企业产品销售量,利润,成本的历史统计数据;某地区人均收入的历史统计数据等实际数据的时间序列。

展示了研究对象在一定时期内的发展变化过程。

可以从中分析寻找出其变化特征,趋势和发展规律的预测信息。

时间序列预测方法的用途广泛,它的基本思路是,分析时间序列的变化特征,选择适当的模型形式和模型参数以建立预测模型,利用模型进行趋势外推预测,最后对模型预测值进行评价和修正从而得到预测结果。

目前最常用的拟合平稳序列模型是ARMA模型,其中AR和MA模型可以看成它的特例。

一.时间序列的分析及建模步骤(1)判断序列平稳性,若平稳转到(3),否则转到(2)。

平稳性检验是动态数据处理的必要前提,因为时间序列算法的处理对象是平稳性的数据序列,若数据序列为非平稳,则计算结果将会出错。

在实际应用中,如某地区的GDP,某公司的销售额等时间序列可能是非平稳的,它们在整体上随着时间的推移而增长,其均值随时间变化而变化。

通常将GDP等非平稳序列作差分或预处理。

所以获得一个时间序列之后,要对其进行分析预测,首先要保证该时间序列是平稳化的。

平稳性检验的方法有数据图、逆序检验、游程检验、自相关偏相关系数、特征根、参数检验等。

本实验中采用数据图法,数据图法比较直观。

(2)对序列进行差分运算。

一般而言,若某序列具有线性趋势,则可以通过对其进行一次差分而将线性趋势剔除掉。

时间序列分析实验报告

时间序列分析实验报告时间序列分析实验报告一、引言时间序列分析是一种用于研究时间序列数据的统计方法,通过对时间序列数据的分析和建模,可以揭示数据背后的规律和趋势,为预测和决策提供依据。

本报告旨在通过对某一时间序列数据的分析和建模,展示时间序列分析的基本原理和方法。

二、数据描述本次实验所使用的时间序列数据为某公司每月销售额的数据,共计12个月的数据。

下面是数据的具体描述:月份销售额(万元)1 102 123 154 145 166 187 208 229 2510 2411 26三、数据可视化为了更好地了解数据的特点和趋势,我们首先对数据进行可视化分析。

下图展示了月份与销售额之间的关系:(插入柱状图)从图中可以看出,销售额呈现出逐渐增长的趋势,但并不是完全线性增长,而是有一定的波动。

四、平稳性检验在进行时间序列分析之前,需要先对数据的平稳性进行检验。

平稳性是指时间序列数据的均值和方差在时间上保持不变的性质。

我们使用单位根检验来检验数据的平稳性。

对于本次实验的数据,我们使用ADF检验进行单位根检验。

检验结果显示,数据的ADF统计量为-2.456,显著性水平为0.05时的临界值为-3.605。

由于ADF统计量大于临界值,我们无法拒绝原假设,即数据存在单位根,不具备平稳性。

五、差分处理由于数据不具备平稳性,我们需要对数据进行差分处理,以消除趋势和季节性的影响。

差分处理可以通过计算当前观测值与前一观测值之间的差异来实现。

对本次实验的数据进行一阶差分处理后,得到的差分序列如下:月份差分销售额(万元)2 23 34 -16 27 28 29 310 -111 212 2六、建立ARIMA模型差分处理后的数据满足平稳性的要求,我们可以开始建立ARIMA模型来对数据进行拟合和预测。

ARIMA模型是一种常用的时间序列模型,它包括自回归(AR)、差分(I)和移动平均(MA)三个部分。

通过对差分序列的自相关图(ACF)和偏自相关图(PACF)的分析,我们选择了ARIMA(1,0,1)模型来拟合数据。

实验五用EXCEL进行时间序列分析

实验五用EXCEL进行时间序列分析一、实验目的利用Excel进行时间序列分析二、实验内容1.测定发展水平和平均发展水平2. 测定增长量和平均增长量3. 测定发展速度、增长速度和平均发展速度4. 计算长期趋势5. 计算季节变动三、实验指导时间序列分析常用的方法有两种:指标分析法和构成因素分析法。

指标分析法,通过计算一系列时间序列分析指标,包含发展水平、平均发展水平、增长量、平均增长量、发展速度、平均发展速度等来揭示现象的发展状况和发展变化程度。

构成因素分析法,是将时间序列看做由长期趋势、季节变动、循环变动、不规则变动四种因素构成,将各影响因素分别从时间序列中分离出去并加以测定、对未来发展做出预测的过程。

发展水平:发展水平是指某一经济现象在各个时期达到的实际水平。

在时间序列中,各指标数值就是该指标所反映的社会经济现象在所属时间的发展y(t=0,1,2,3,…,n)水平。

在时间序列中,我们用y表示指标值,t表示时间,则t表示各个时期的指标值。

平均发展水平:平均发展水平又称“序时平均数”、“动态平均数”,是时间序列中各项发展水平的平均数,反映现象在一段时期中发展的一般水平。

增长量:增长量是指某一经济现象在一定时期增长或减少的绝对量。

它是报告期发展水平减基期发展水平之差。

平均增长量:平均增长量是时间序列中的逐期增长量的序时平均数,它表明现象在一定时段内平均每期增加(减少)的数量。

公式表示如下:发展速度:发展速度是说明事物发展快慢程度的动态相对数。

它等于报告期水平对基期水平之比。

发展速度有两种:分为环比发展速度和定基发展速度。

1.环比发展速度:也称逐期发展速度,是报告期发展水平与前一期发展水平之比。

2.定基发展速度:是报告期水平与固定基期水平之比。

平均发展速度:平均发展速度是动态数列中各期环比发展速度或各期定基发展速度中的环比发展速度的序时平均数。

它说明在一定时期内发展速度的一般水平。

平均发展速度的计算方法有几何法和方程法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

时间序列分析实验指导随着计算机技术的飞跃发展以及应用软件的普及,对高等院校的实验教学提出了越来越高的要求。

为实现教育思想与教学理念的不断更新,在教学中必须注重对大学生动手能力的培训和创新思维的培养,注重学生知识、能力、素质的综合协调发展。

为此,我们组织统计与应用数学学院的部分教师编写了系列实验教学指导书。

这套实验教学指导书具有以下特点:①理论与实践相结合,书中的大量经济案例紧密联系我国的经济发展实际,有利于提高学生分析问题解决问题的能力。

②理论教学与应用软件相结合,我们根据不同的课程分别介绍了SPSS、SAS、MATLAB、EVIEWS等软件的使用方法,有利于提高学生建立数学模型并能正确求解的能力。

这套实验教学指导书在编写的过程中始终得到安徽财经大学教务处、实验室管理处以及统计与应用数学学院的关心、帮助和大力支持,对此我们表示衷心的感谢!限于我们的水平,欢迎各方面对教材存在的错误和不当之处予以批评指正。

统计与数学模型分析实验中心 2007年2月目录实验一 EVIEWS中时间序列相关函数操作 ·································· - 1 - 实验二确定性时间序列建模方法 ··············································· - 8 - 实验三时间序列随机性和平稳性检验 ····································· - 18 - 实验四时间序列季节性、可逆性检验 ····································· - 21 - 实验五 ARMA模型的建立、识别、检验 ···································· - 27 - 实验六 ARMA模型的诊断性检验 ················································ - 30 - 实验七 ARMA模型的预测···························································· - 31 - 实验八复习ARMA建模过程······················································· - 33 - 实验九时间序列非平稳性检验 ················································· - 35 -实验一 EVIEWS中时间序列相关函数操作【实验目的】熟悉Eviews的操作:菜单方式,命令方式;练习并掌握与时间序列分析相关的函数操作。

【实验内容】一、EViews软件的常用菜单方式和命令方式;二、各种常用差分函数表达式;三、时间序列的自相关和偏自相关图与函数;【实验步骤】一、EViews软件的常用菜单方式和命令方式;㈠创建工作文件⒈菜单方式启动EViews软件之后,进入EViews主窗口在主菜单上依次点击File/New/Workfile,即选择新建对象的类型为工作文件,将弹出一个对话框,由用户选择数据的时间频率(frequency)、起始期和终止期。

选择时间频率为Annual(年度),再分别点击起始期栏(Start date)和终止期栏(End date),输入相应的日期,然后点击OK按钮,将在EViews 软件的主显示窗口显示相应的工作文件窗口。

工作文件窗口是EViews的子窗口,工作文件一开始其中就包含了两个对象,一个是系数向量C(保存估计系数用),另一个是残差序列RESID(实际值与拟合值之差)。

⒉命令方式在EViews软件的命令窗口中直接键入CREATE命令,也可以建立工作文件。

命令格式为:CREATE 时间频率类型起始期终止期则菜单方式过程可写为:CREATE A 1985 1998㈡输入Y、X的数据⒈DATA命令方式在EViews软件的命令窗口键入DATA命令,命令格式为:DATA <序列名1> <序列名2>…<序列名n>本例中可在命令窗口键入如下命令:DATA Y X⒉鼠标图形界面方式在EViews软件主窗口或工作文件窗口点击Objects/New Object,对象类型选择Series,并给定序列名,一次只能创建一个新序列。

再从工作文件目录中选取并双击所创建的新序列就可以展示该对象,选择Edit+/-,进入编辑状态,输入数据。

㈢生成log(Y)、log(X)、X^2、1/X、时间变量T等序列在命令窗口中依次键入以下命令即可:GENR LOGY=LOG(Y)GENR LOGX=LOG(X)GENR X1=X^2GENR X2=1/XGENR T=@TREND(84)㈣选择若干变量构成数组,在数组中增加变量。

在工作文件窗口中单击所要选择的变量,按住Ctrl键不放,继续用鼠标选择要展示的变量,选择完以后,单击鼠标右键,在弹出的快捷菜单中点击Open/as Group,则会弹出数组窗口,其中变量从左至右按在工作文件窗口中选择变量的顺序来排列。

在数组窗口点击Edit+/-,进入全屏幕编辑状态,选择一个空列,点击标题栏,在编辑窗口输入变量名,再点击屏幕任意位置,即可增加一个新变量。

增加变量后,即可输入数据。

点击要删除的变量列的标题栏,在编辑窗口输入新变量名,再点击屏幕任意位置,弹出RENAME对话框,点击YES按钮即可。

㈤在工作文件窗口中删除、更名变量。

⒈在工作文件窗口中选取所要删除或更名的变量并单击鼠标右键,在弹出的快捷菜单中选择Delete(删除)或Rename(更名)即可⒉在工作文件窗口中选取所要删除或更名的变量,点击工作文件窗口菜单栏中的Objects/Delete selected…(Rename selected…),即可删除(更名)变量⒊在工作文件窗口中选取所要删除的变量,点击工作文件窗口菜单栏中的Delete按钮即可删除变量。