国家税务总局公告2016年第40号――关于开具《中国税收居民身份证明

江苏省地方税务局关于《涉税管理事项及提交资料》的公告(2013)

江苏省地方税务局关于《涉税管理事项及提交资料》

的公告(2013)

文章属性

•【制定机关】江苏省地方税务局

•【公布日期】2013.03.27

•【字号】苏地税规[2013]1号

•【施行日期】2013.05.01

•【效力等级】地方规范性文件

•【时效性】失效

•【主题分类】税收征管

正文

江苏省地方税务局关于《涉税管理事项及提交资料》的公告

(苏地税规〔2013〕1号)

为进一步规范涉税管理事项的办理,现将《涉税管理事项及提交资料》予以公告,自2013年5月1日起施行。

《关于涉税管理事项及提交资料的公告》(苏地税规[2011]7号)同时废止。

以后因政策或管理要求变化等原因导致涉税资料发生改变,将通过媒体等途径及时告知税务行政相对人。

附件:涉税管理事项及提交资料

江苏省地方税务局

二○一三年三月二十七日附件:

涉税管理事项及提交资料。

国家税务总局关于向外籍个人和企业提供完税证明和中国居民身份证明的通知

国家税务总局关于向外籍个人和企业提供完税证明和中国居民身份证明的通知文章属性•【制定机关】国家税务总局•【公布日期】2001.04.13•【文号】国税发[2001]43号•【施行日期】2001.04.13•【效力等级】部门规范性文件•【时效性】失效•【主题分类】税收征管,户籍、身份证管理正文*注:本篇法规已被《国税总局关于做好<中国税收居民身份证明>开具工作的通知》(发布日期:2008年10月9日实施日期:2008年10月9日)废止国家税务总局关于向外籍个人和企业提供完税证明和中国居民身份证明的通知(2001年4月13日国税发〔2001〕43号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为避免对跨国纳税人的双重征税,现就向在华外籍个人和企业提供完税证明以及向构成中国税收居民的外籍个人和企业提供中国居民身份证明有关事宜通知如下:一、在华外籍个人和企业依据中国税法履行纳税手续后,有关税务主管部门应及时向纳税人提供完税证明。

二、自2001年1月1日起,在华外籍个人和企业根据《中华人民共和国个人所得税法》、《中华人民共和国外商投资企业和外国企业所得税法》和我国对外签定的避免双重征税协定关于居民的判定标准构成中国居民的,应纳税人要求,可按管理权限由县(市)一级国家税务局或地方税务局向其签署填发《中国居民身份证明(适用于外籍个人和居民)》(见附表,各地可根据需要印制)。

三、本文所附《中国居民身份证明》仅适用于在华构成中国税收居民的外籍个人和企业,总局1994年12月7日以国税发〔1994〕255号文下发的《中国居民身体证明》的适用范围等有关规定不变。

《中国居民身份证明》审批表(For official use only)编号:┌─────┬─────────┬────────────┬─────┐││个人姓名││ 审批日期││申请人├─────────┼────────────┼─────┤││公司或团体名称│││├─────┼─────────┼──────┬─────┤││经办人││审批人│││└─────┴─────────┴──────┴─────┴─────┘····································State Administration of Taxation People's Republic of China 中华人民共和国国家税务总局中国居民身份证明(适用于外国个人和企业)Certificate of Chinese Resident Status(For foreign individuals and entities to apply to their tax auth- orities for the avoidance of double taxation)兹证明:This is to certify that1.个人│姓名Name ________Individual│在华住所Domicile or residence in China_____──────────┼──────────────────────────公司或团体│名称Name ________Entity │总机构所在地Place of head office______2.在中国取得(或将取得)下列所得Has derived or will derive the following income in China.┌────────┬──────┬──────┬────┬──────┐│所得项目│ 支付人名称│ 支付金额│支付日期│纳税年度││Items of income │Payer's name│Amou nt of│Date of│Taxable year││││payment│payment ││├────────┼──────┼──────┼────┼──────┤││││││├────────┼──────┼──────┼────┼──────┤││││││└────────┴──────┴──────┴────┴──────┘3.根据《中华人民共和国个人所得税法》、《中华人民共和国关于外商投资企业和外国企业所得税法》和《中华人民共和国政府和______政府关于对所得(和财产)避免双重征税和防止偷漏税的协定》关于居民的判定标准,构成中国税收居民。

全国纳税服务规范(国税业务)-——证明办理

——证明办理

证明办理

• 税收证明,是指主管税务机关依法为纳税人出具的对其资产、 行为、收入征(免)税情况、税收管理情况和税收居民身份情 况的要式证明,供纳税人提交其他税务机关和境内外社会管理 部门使用。 • 证明办理规范是指税务机关为纳税人办理税收证明开具的服务 规范

主要内容 • 完税证明开具 • 《中国税收居民身份证明》开具 • 服务贸易等项目对外支付税务备案 • 《非居民企业汇总申报企业所得税证明》开具 • 出口退税相关单证

第一节 证明开具

• • • • • 四、 《非居民企业汇总申报企业所得税证明》开具 【注意事项】纳税人办理本事项的时限要求: 1.履行汇总纳税的机构、场所,应当于每年 5 月31 日前,向汇缴机构所在地主管税务机关申请 开具《非居民企业汇总申报企业所得税证明》。 2.非居民企业应当自年度终了之日起5 个月内,向税务机关报送年度企业所得税纳税申报表, 并汇算清缴,结清应缴应退税款。 3.非居民企业下属被汇总缴纳的机构、场所,应当于每年6 月30 前将《汇总申报纳税证明》及 其财务会计报告送交其所在地主管税务机关。在上述规定期限内,被汇总缴纳的机构、场所未向 其所在地主管税务机关提供《汇总申报纳税证明》,且又无汇缴机构延期申报批准文件的,所在 地主管税务机关将检查核实或核定其应纳税所得额,按照《税收征管法》计算征收应补缴税款并 实施处罚。 4.纳税人办理本业务事项的,应当先办理“非居民企业选择由其主要机构场所汇总缴纳企业所 得税的审批”“非居民企业所得税年度申报”等事项。

• • • • • • •

•

•

三、 【注意事项】 2.境内机构和个人对外支付下列外汇资金,无需进行税务备案: (5)保险项下保费、保险金等相关费用。 (6)从事运输或远洋渔业的境内机构在境外发生的修理、油料、港杂的住宿、交通相关费用。 (8)亚洲开发银行和世界银行集团下属的国际金融公司从我国取得的所得或收入,包括投资合 营企业分得的利润和转让股份所得、在华财产(含房产出租或转让收入以及贷款给我国境内机构 取得的利息。 (9)外国政府和国际金融组织向我国提供的外国政府(转)贷款(含外国政府混合(转)贷款 )和国际金融组织贷款项下的利息。本项所称国际金融组织是指国际货币基金组织、世界银行集 团、国际开发协会、国际农业发展基金组织、欧洲投资银行等。 (10)外汇指定银行或财务公司自身对外融资如境外借款、境外同业拆借、海外代付以及其他债 务等项下的利息。

凡人说税:五个问题了解开具新版《中国税收居民身份证明》

凡人说税:五个问题了解开具新版《中国税收居民身份证明》我国企业所得税和个人所得税法律体系中,将纳税人分类为居民企业(居民个人)和非居民企业(非居民个人),并相应规定了不同的所得税纳税义务。

境内居民企业和居民个人在开展对外投资、经营和提供劳务活动中,为避免境内、境外双重征税,享受税收协定待遇,需要对外提供《中国税收居民身份证明》。

2016年,总局印发了《国家税务总局关于开具《中国税收居民身份证明》有关事项的公告》(国家税务总局公告2016年第40号),规范《中国税收居民身份证明》开具事项。

2019年,配合我国税收征管体制改革和《个人所得税法》、实施条例及相关法律法规的修订,税务总局又印发《国家税务总局关于调整《中国税收居民身份证明》有关事项的公告》(国家税务总局公告2019年第17号),调整了《中国税收居民身份证明》开具的相关事项。

问题一:哪些纳税人需要开具《中国税收居民身份证明》?中国税收居民包括中国个人所得税居民个人和中国企业所得税居民企业。

国家税务总局2016年第40号公告规定,企业或者个人为享受中国政府对外签署的税收协定(含与香港、澳门和台湾签署的税收安排或者协议)、航空协定税收条款、海运协定税收条款、汽车运输协定税收条款、互免国际运输收入税收协议或者换函等税收协定待遇,可以向税务机关申请开具《中国税收居民身份证明》。

问题二:纳税人应向哪个税务机关申请开具证明?国家税务总局2019年第17号公告等规定,申请人应向主管其所得税的县税务局申请开具《中国税收居民身份证明》。

中国居民企业的境内、境外分支机构应由其中国总机构向总机构主管税务机关申请。

合伙企业应当以其中国居民合伙人作为申请人,向中国居民合伙人主管税务机关申请。

主管税务机关根据《企业所得税法》及其实施条例、《个人所得税法》及其实施条例等规定,结合纳税人登记注册、在中国境内住所及居住时间等情况对居民身份进行判定。

《企业所得税法》规定,居民企业以企业登记注册地为纳税地点;登记注册地在境外的,以实际管理机构所在地为纳税地点。

中国税收居民身份证明 合同5篇

中国税收居民身份证明合同5篇篇1中国税收居民身份证明合同为了规范纳税人的税收行为,维护税收秩序,保障国家税收的正常征收,中国税法规定了税收居民身份的认定规则。

税收居民身份证明合同是确认纳税人为中国税收居民并认定其享受相应税收优惠政策的重要文件,下面我们就来详细介绍一下税收居民身份证明合同的相关内容。

一、税收居民身份认定的依据根据《中华人民共和国个人所得税法》第四条规定,中国境内个人所得税的缴纳对象为中国税收居民。

而《中华人民共和国税收管理法》第一条则规定,境内的个人和企业应当在中国境内缴纳税金,这也就要求境内的个人和企业必须是中国税收居民。

所以纳税人想要享受税收优惠政策,就必须要通过税收居民身份的认定。

二、税收居民身份认定的程序1. 自愿申请。

纳税人需要主动向税务机关提交申请,申请成为中国税收居民,并提供相关材料。

2. 查验资料。

税务机关会对纳税人提供的相关资料进行查验,比如纳税人的收入来源、资产情况等。

3. 实地调查。

税务机关可能会对纳税人的实际生活情况进行实地调查核实。

4. 经审定。

经过上述程序,税务机关会对纳税人的税收居民身份进行审定,并最终发放税收居民身份证明合同。

三、税收居民身份证明合同的内容1. 合同签订方。

合同的签订方为纳税人和税务机关,纳税人是合同的申请方,税务机关是合同的批准方。

2. 合同生效时间。

合同生效时间为纳税人提交申请的当日起。

3. 合同期限。

合同期限为一年,需要在合同到期前重新进行申请。

4. 税收优惠政策。

合同中会明确纳税人享受的税收优惠政策,比如个人所得税减免、特定收入豁免等。

5. 合同解除条件。

如果纳税人不再符合税收居民身份认定条件,合同会自动解除。

6. 其他条款。

合同中可能还包括其他相关条款,比如违约责任、争议解决方式等。

四、税收居民身份证明合同的重要性1. 确保税收优惠政策的合理享受。

只有获得税收居民身份认定,纳税人才能享受相应的税收优惠政策,避免因为身份不清晰而错失税收优惠。

中国税收居民身份证明 合同

中国税收居民身份证明合同甲方(税务机关):____________________乙方(纳税人):_____________________根据《中华人民共和国税收法》及相关法律法规的规定,为确保税收工作的顺利进行,明确税收居民身份,甲乙双方就中国税收居民身份证明事宜达成如下协议:一、定义与解释1. “税收居民身份”:指个人或实体在某一国家或地区的税法规定下,根据其居住、工作或从事经营活动等情况所确定的纳税人身份。

2. 本合同所指的“中国税收居民身份证明”是指用于证明个人或实体在中国税收法规定下的税收居民身份的文件。

二、目的和原则1. 甲乙双方同意,通过本合同明确乙方的税收居民身份,以便甲方对乙方进行税收管理。

2. 本合同的签订遵循平等、自愿、公平、诚实信用的原则。

三、税收居民身份的确认1. 乙方应按照中国税收法律、法规及规范性文件的规定,向甲方申报其税收居民身份的相关信息和资料。

2. 甲方根据乙方提供的资料和信息,依法对乙方的税收居民身份进行确认,并出具相应的税收居民身份证明文件。

四、乙方的义务1. 乙方应如实提供完整的税务登记信息、财务报表、税务申报表等相关资料。

2. 乙方应遵守中国的税收法律法规,按时履行纳税义务。

3. 乙方应妥善保管税收居民身份证明文件,不得转让、出借或用于非法用途。

五、甲方的权利与义务1. 甲方有权根据乙方提供的资料和信息,依法对乙方的税收居民身份进行确认。

2. 甲方应保护乙方的合法权益,对乙方的税收居民身份信息进行保密。

3. 甲方应依法对乙方进行税收管理,确保税收工作的顺利进行。

六、合同的变更与终止1. 如乙方税收居民身份信息发生变化,应及时通知甲方,并办理相关变更手续。

2. 本合同自双方签字盖章之日起生效,有效期为_____年。

合同到期后,如双方无异议,可自动续签。

3. 本合同在以下情况下可以终止:(1)乙方不再需要税收居民身份证明;(2)甲乙双方协商一致,决定终止本合同;(3)因不可抗力导致本合同无法继续履行。

纳税服务规范3.0-证明办理规范

4.主管税务机关是指主管所得税的县(市、区)级国家税务局或地方税务 局。

5.申请人可以就其构成中国税收居民期间的任意一个公历年度申请开具。 6.缔约对方税务主管当局对《税收居民证明》样式有特殊要求的,申请人 可提供书面说明以及《税收居民证明》样式申请办理。 【办事流程】

资料

核对资料

是

受理

纳税人

强制保险单原件及复印件。 【受理部门】 纳税人可在主管国税、地税机关办税服务厅(场所)办理,也可在税务机关

公布的同城通办的办税服务厅(场所)办理。 【纳税人注意事项】 1.纳税人对报送材料的真实性和合法性承担责任。 2.纳税人遗失《出口货物完税分割单》、印花税票和《印花税票销售凭证》,

不能重新开具。 3.纳税人遗失完税凭证的,需要登报声明原持有凭证丢失,并向税务机关

643

(2)《全国税收征管规范(2.0 版)》:1.5.4-151—《中国税收居民身份证 明》开具

【政策依据】 1.《中华人民共和国个人所得税法》 2.《中华人民共和国企业所得税法》 3.《中华人民共和国税收征收管理法》 4.《中华人民共和国个人所得税法实施条例》 5.《中华人民共和国企业所得税法实施条例》 6.《中华人民共和国税收征收管理法实施细则》 7.《国家税务总局关于开具<中国税收居民身份证明>有关事项的公告》(国 家税务总局公告 2016 年第 40 号)

635

复印件。 2.条件报送资料: (1)纳税人换开完税凭证时,提供税法规定或国家税务总局认可的记载完

税情况新开具的,提供纳税人完税

凭证持有联次遗失声明资料。 (3)在证券交易场所和证券登记结算机构扣缴证券交易印花税后需要换开

正式完税凭证的,需提供“成交过户交割凭单”或“过户登记确认书”。 (4)开具通过保险机构缴纳车船税完税凭证时,提供机动车交通事故责任

中国税收居民身份证明

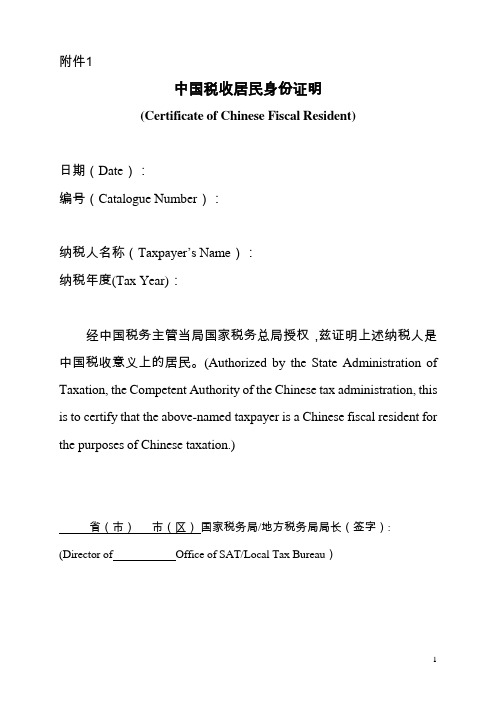

附件1中国税收居民身份证明(Certificate of Chinese Fiscal Resident)日期(Date):编号(Catalogue Number):纳税人名称(Taxpayer’s Name):纳税年度(Tax Year):经中国税务主管当局国家税务总局授权,兹证明上述纳税人是中国税收意义上的居民。

(Authorized by the State Administration of Taxation, the Competent Authority of the Chinese tax administration, this is to certify that the above-named taxpayer is a Chinese fiscal resident for the purposes of Chinese taxation.)省(市)市(区)国家税务局/地方税务局局长(签字): (Director of Office of SAT/Local Tax Bureau)1附件2《中国税收居民身份证明》申请表本人符合中华人民共和国有关税收法律及中华人民共和国政府对外签订的避免双重征税协定规定的居民条件,为在国享受税收协定待遇之目的,申请开具年度为中国税收居民身份证明。

我谨在此声明,以上呈报事项准确无误。

申请人或代理人(签名或盖章):_________________________以下由对外开具《中国税收居民身份证明》税务机关填写2填表说明:一、填表事项中所称符合中华人民共和国有关税收法律及中华人民共和国政府对外签订的避免双重征税协定规定的居民条件是指:(一)申请人为个人的,根据《中华人民共和国个人所得税法》有关规定,由于在中国境内有住所或无住所但在中国境内居住满一年,而就其从中国境内和境外取得的所得应在中国缴纳个人所得税的个人;其中:有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人;无住所但在中国境内居住满一年的个人,是指符合《中华人民共和国个人所得税法》实施条例第三条规定的个人。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国家税务总局公告2016年第40号――关于开具《中国税收居民身份证明》有关事项的公告

【法规类别】税收征管综合规定

【发文字号】国家税务总局公告2016年第40号

【修改依据】国家税务总局关于修改部分税收规范性文件的公告

【发布部门】国家税务总局

【发布日期】2016.06.28

【实施日期】2016.10.01

【时效性】已被修改

【效力级别】部门规范性文件

国家税务总局公告

(2016年第40号)

关于开具《中国税收居民身份证明》有关事项的公告

根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国个人所得税法》及其实施条例以及相关法律法规,为服务企业和个人开展对外投资、经营和提供劳务活动,便利《中国税收居民身份证明》(以下简称《税收居民证明》,见附件1)开具,现就有关事项公告如下:

一、企业或者个人(以下统称申请人)为享受中国政府对外签署的税收协定(含与香港、澳门和台湾签署的税收安排或者协议)、航空协定税收条款、海运协定税收条款、汽车运输协定税收条款、互免国际运输收入税收协议或者换函(以下统称税收协定)待遇,可以向税务机关申请开具《税收居民证明》。

二、申请人向主管其所得税的县国家税务局、地方税务局(以下统称主管税务机关)申请开具《税收居民证明》。

中国居民企业的境内、外分支机构应当通过其总机构向总机构主管税务机关提出申请。

合伙企业应当以其中国居民合伙人作为申请人,向中国居民合伙人主管税务机关提出申请。

三、申请人可以就其构成中国税收居民的任一公历年度申请开具《税收居民证明》。

四、申请人申请开具《税收居民证明》应当提交以下申请表和资料:

(一)《中国税收居民身份证明》申请表(见附件2);

(二)与拟享受税收协定待遇的收入有关的合同、协议、董事会或者股东会决议、支付凭证等证明资料;

(三)申请人为个人且在中国境内有住所的,提供因户籍、家庭、经济利益关系而在中国境内习惯性居住的证明材料,证明材料包括申请人身份信息、说明材料或者其他材料;

(四)申请人为个人且无住所、在中国境内居住满一年的,提供在中国境内实际居住时间的相关证明材料,证明材料包括护照信息、说明材料或者其他材料;

(五)境内、外分支机构通过其总机构提出申请时,还需提供总分机构的登记注册情况;

(六)以合伙企业的中国居民合伙人提出申请时,还需提供合伙企业登记注册情况。

上述填报或报送的资料应当采用中文文本。

相关资料原件为外文文本的,应当同时提供

中文译本。

申请人可以向主管税务机关提交上述资料的复印件,但是应当在复印件上加盖申请人印章或签章,并按照主管税务机关要求报验原件。

五、申请人提交资料齐全的,主管税务机关应当按规定当场受理;资料不齐全的,主管税务机关不予受理,并一次性告知申请人应补正内容。

六、主管税务机关根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国个人所得税法》及其实施条例等规定,结合纳税人登记注册、在中国境内住所及居住时间等情况对居民身份进行判定。

七、主管税务机关在受理申请之日起10个工作日内,由负责人签发《税收居民证明》并加盖公章或者将不予开具的理由书面告知申请人。

主管税务机关无法准确判断居民身份的,应当及时报告上级税务机关。

需要报告上级税务机关的,主管税务机关应当在受理申请之日起20个工作日内办结。

八、主管税务机关或者上级税务机关根据申请人提交资料无法作出判断的,可以要求申请人补充提供相关资料,需要补充的内容应当一次性书面告知。

申请人补充资料的时间不计入上述工作时限。

九、主管税务机关对开具的《税收居民证明》进行统一编号,编号格式为:税务机构代码(前7位)+年份(4位)+顺序号(5位)。

“年份”为开具《税收居民证明》的公历年度,“顺序号”为本年度主管税务机关开具的自然顺序号。