(QD2)554-2未分配利润明细表

(新版)利润及利润分配表

会地年企02表 金额单位ቤተ መጻሕፍቲ ባይዱ元 本年实际数

会计主管人员:

利 润 及 利 润 分 配 表

编制单位:

项 目 行次 一、主营业务收入 1 其中:出口产品(商品)销售收入 2 进口产品(商品)销售收入 3 减:折扣与折让 4 二、主营业务收入净额 5 减:(一)主营业务成本 6 其中:出口产品(商品)销售成本 7 (二)主营业务税金及附加 8 (三)经营费用 9 (四)其他 10 加:(一)递延收益 11 (二)代购代销收入 12 (三)其他 13 三、主营业务利润(亏损以“―”号填列) 14 加:其他业务利润(亏损以“―”号填列) 15 减:(一)营业费用 16 (二)管理费用 17 (三)财务费用 18 其中:利息支出 19 利息收入 20 汇兑净损失(净收益以“―”号填列) 21 (四)其他 22 四、营业利润(亏损以“―”号填列) 23 加:(一)投资收益(损失以“―”号填列) 24 (二)期货收益(损失以“―”号填列) 25 (三)补贴收入 26 其中:补贴前亏损的企业补贴收入 27 (四)营业外收入 28 其中:处置固定资产净收益 29 非货币性交易收益 30 出售无形资产收益 31 罚款净收入 32 (五)其他 33 其中:用以前年度含量工资结余弥补利润 34 减:(一)营业外支出 35 其中:处置固定资产净损失 36 出售无形资产损失 37 注:表中带*项目为合并会计报表专用。 企业行政领导人: 上年实际数 2010年度 本年实际数 项 目 行次 罚款支出 38 捐赠支出 39 (二)其他支出 40 其中:结转的含量工资包干结余 41 五、利润总额(亏损总额以“―”号填列) 42 减:所得税 43 * 少数股东损益 44 加:* 未确认的投资损失(以“+”号填列) 45 六、净利润(净亏损以“―”号填列) 46 加:(一)年初未分配利润 47 (二)盈余公积补亏 48 (三)其他调整因素 49 七、可供分配的利润 50 减:(一)提取法定盈余公积 51 (二)提取法定公益金 52 (三)提取职工奖励及福利基金 53 (四)提取储备基金 54 (五)提取企业发展基金 55 (六)利润归还投资 56 (七)补充流动资本 57 (八)单项留用的利润 58 (九)其他 59 八、可供投资者分配的利润 60 减:(一)应付优先股股利 61 (二)提取任意盈余公积 62 (三)应付普通股股利(应付利润) 63 (四)转作资本(股本)的普通股股利 64 (五)其他 65 九、未分配利润 66 其中:应由以后年度税前利润弥补的亏损(以“―”号填列) 67 补充资料: 68 (一)出售、处理部门或被投资单位所得收益 69 (二)自然灾害发生的损失(以“+”填列) 70 (三)会计政策变更增加(或减少)利润总额 71 (四)会计估计变更增加(或减少)利润总额 72 (五)债务重组损失(以“+”填列) 73 (六)其他 74 制表人: 上年实际数

未分配利润鉴证表

项目

净利润

加:期初未分配利润

其他转入

以前年度损益调整

减:

提取法定盈余公积

提取职工资励及福得基金

提取储备基金

提取企业发展基金

利润归还投资

应付优先股股利

提取任意盈余公积

应付普通股股利

其中:中方股东利润

外方股东利润

转作股本的普通股股利

未分配利润鉴证表

未审额

鉴证调整额

鉴证确认额

-

期末未分配利润

-

-

-

鉴证标识与说明:调整额可见调整分录汇总表“索引号1-8”。

鉴证结 论:

余额可以确认。

宁波中诚税务师事务所

利润及利润分配表

利润及利润分配表(通用)苏宁电器[002024]报告期2009 年报报告类型母公司数据类型本期数截止日期2009-12-31一、营业总收入40,233,882,000.00营业收入40,233,882,000.00二、营业总成本38,180,360,000.00营业成本37,457,218,000.00营业税金及附加67,682,000.00销售费用512,402,000.00管理费用401,545,000.00财务费用-281,087,000.00 资产减值损失22,600,000.00三、其他经营收益--公允价值变动净收益--投资净收益--对联营企业和合营企业的投资收益--汇兑净收益--四、营业利润2,053,522,000.00加:营业外收入3,606,000.00减:营业外支出16,057,000.00非流动资产处置净损失5,000.00五、利润总额2,041,071,000.00减:所得税509,121,000.00加:未确认的投资损失--六、净利润1,531,950,000.00减:少数股东损益--归属于母公司股东的净利润1,531,950,000.00七、每股收益--基本每股收益--稀释每股收益--Copyright (c) 巨灵财经单位: 元2009 年报母公司上期数(调整)2008-12-3135,358,227,000.0035,358,227,000.0033,482,026,000.0032,953,737,000.0046,329,000.00498,453,000.00273,757,000.00-301,247,000.0010,997,000.00 ----------1,876,201,000.0010,139,000.0026,512,000.008,000.001,859,828,000.00455,829,000.00 --1,403,999,000.00 --1,403,999,000.00 ------。

利润及利润分配表编制方法

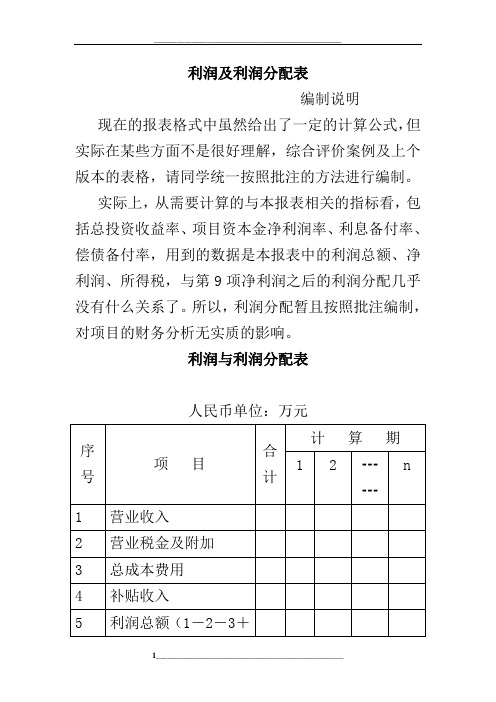

利润及利润分配表

编制说明

现在的报表格式中虽然给出了一定的计算公式,但实际在某些方面不是很好理解,综合评价案例及上个版本的表格,请同学统一按照批注的方法进行编制。

实际上,从需要计算的与本报表相关的指标看,包括总投资收益率、项目资本金净利润率、利息备付率、偿债备付率,用到的数据是本报表中的利润总额、净利润、所得税,与第9项净利润之后的利润分配几乎没有什么关系了。

所以,利润分配暂且按照批注编制,对项目的财务分析无实质的影响。

利润与利润分配表

人民币单位:万元

注:其余未单独解释的,按给出计算式计算

利润与利润分配表(简便版)

人民币单位:万元。

XX年利润及利润分配预算表

(二)提取法定公益金

6

(三)提取职工奖励及福利基金

7

(四)提取储备基金

8

(五)提取企业发展基金

9

(六)利润归还投资

10

三、可供投资者分配的利润

11

减:(一)应付优先股股利

12

(二)取任意盈余公积

13

(三)应付普通股股利

14

(四)转作资本(股本)的普通股股利

15

四、未分配利润

16

算表

金额单位:元 上年同期

5.外币报表折算差额

45

七、综合收益总额

46

归属于母公司所有者的综合收益总额

47

*归属于少数股东的综合收益总额

48

八、每股收益

49

—

基本每股收益

50

稀释每股收益

51

利润分配表(补充资料)

一、净利润(净亏损以“-”号填列)

1

加:年初未分配利润

2

其他转入

3

二、可供分配的利润

4

减:(一)提取法定盈余公积

5

26

其中:政府补助

27

减:营业外支出

28

四、利润总额(亏损总额以“-”号填列)

29

减:所得税费用

30

五、净利润(净亏损以“-”号填列)

31

归属于母公司所有者的净利润

32

*少数股东损益

33

(一)持续经营净利润

34

(二)终止经营净利润

35

六、其他综合收益的税后净额

36

-

(一)不能重分类进损益的其他综合收益

37

其中:1.重新计量设定受益计划变动额

38

益

利润及利润分配表

42

-

六、净利润(净亏损以“-”号填列)

43 净利润(净亏损以“-”号填列)

加:(一)年初未分配利润

44 弥补上年经营亏损(以“-”号表示)

(二)盈余公积补亏

45

-

(三)其他调整因素

提取科技成果转化基金、以前年度事业 46 结余调整、以前年度经营结余调整、用

事业基金弥补收支差额

七、可供分配的利润

47 可供分配的利润

7

-

8

技术收入税金及附加、产品销售税金及 附加

9 经营费用

10

-

11

-

12

-

13

-

14 主营业务利润(亏损以“-”号填列)

其他业务收入、附属单位上缴收入、其

他收入、其他经营收入的合计扣除其他 其他收入是扣除财务费用、投资收益部

15 业务成本、对附属单位补助支出、上缴 分;其他业务成本是扣除管理费用后的

备注

上级支出、其他支出、其他经营成本的 部分

合计后的余额

16

-

17

科研成本、技术成本、其他业务成本、 科研成本、技术成本、其他业务成本中

管理费用

的管理费用

18 其他收入、财务费用

其他收入中的财务费用

19

-

20 营业利润(亏损以“-”号填列)

21 其他收入

其他收入中的投资收益

22

-

23 上级补助收入

24

-

57 可供投资者分配的利润

减:(一)应付优先股股利

58

-

(二)提取任意盈余公积

59

-

(三)应付普通股股利(应付利润)

60

-

(四)转作资本(股本)的普通股股利

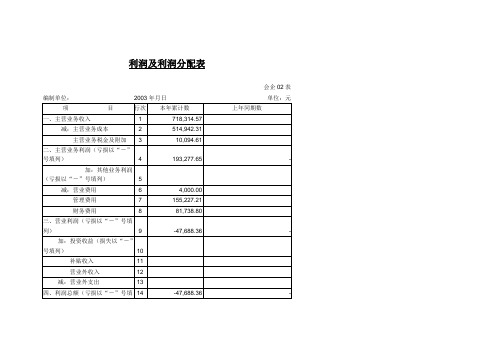

利润及利润分配表

会企02表

编制单位:

2003年月日

单位:元

项 目

行次

本年累计数

上年同期数

一、主营业务收入

1

718,314.57

减:主营业务成本

2

514,942.31

主营业务税金及附加

3

10,094.61

二、主营业务利润(亏损以“-”号填列)

4

193,277.65

-

加:其他业务利润(亏损以“-”号填列)

15

少数股东权益

16

五、净利润(亏损以“-”号填列)

17

-47,688.36

-

加:年初未分配利润

18

12,353,713.65

其他转入

19

六、可供分配的利润

20

12,306,025.29

-

减:提取法定盈余公积

21

提取法定公益金

22

提取职工奖励及福利基金

23

提取储备基金

24

提取企业发展基金

25

利润归还投资

26

七、可供投资者分配的利润

27

12,306,025.29

-

减:应付优先股股利

28

提取任意盈余公积

29

应付普通股股利

30

转作资本(或股本)的普通股股利

31

八、未分配利润

32

12,306,025.29

-

补充资料:

项 目

行次

本年累计数

上年同期数

1、出售、处置部门或被投资单位所得收益

1

2、自然灾害发生的损失

5

减:营业费用

6

4,000.00

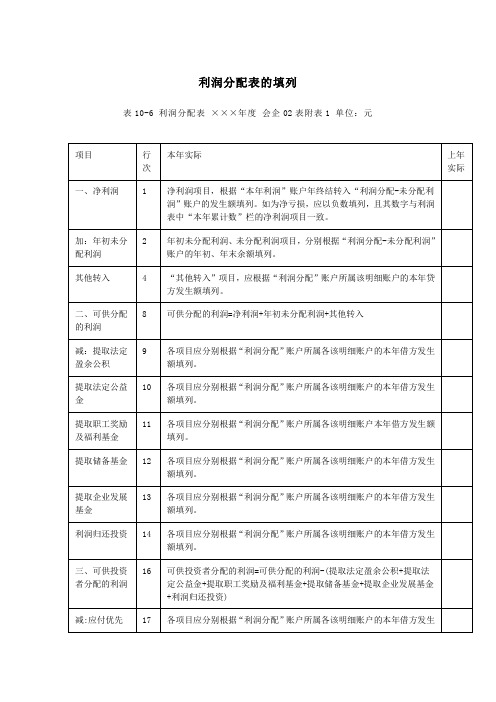

利润分配表项目

4

“其他转入”项目,应根据“利润分配”账户所属该明细账户的本年贷方发生额填列。

二、可供分配的利润

8

可供分配的利润=净利润+年初未分配利润+其他转入

减:提取法定盈余公积

9

各项目应分别根据“利润分配”账户所属各该明细账户的本年借方发生额填列。

提取法定公益金

10

各项目应分别根据“利润分配”账户所属各该明细账户的本年借方发生额填列。

提取职工奖励及福利基金

11

各项目应分别根据“利润分配”账户所属各该明细账户本年借方发生额填列。

提取储备基金

12

各项目应分别根据“利润分配”账户所属各该明细账户的本年借方发生额填列。

提取企业发展基金

13

各项目应分别根据“利润分配”账户所属各该明细账户的本年借方发生额填列。

利润归还投资

14

各项目应分别根据“利润分配”账户所属各该明细账户的本年借方发生额填列。

三、可供投资者分配的利润

16

可供投资者分配的利润=可供分配的利润-(提取法定盈余公积+提取法定公益金+提取职工奖励及福利基金+提取储备基金+提取企业发展基金+利润归还投资)

减:应付优先股股利

17

各项目应分别根据“利润分配”账户所属各该明细账户的本年借方发生额填列。

提取任意盈余公积

18

各项目应分别根据“利润分配”账户所属各该明细账户的本年借方发生额填列。

利润分配表的填列

表10-6利润分配表×××年度会企02表附表1单位:元

项目

行次

本年实际

上年实际

一、净利润

1

净利润项目,根据“本年利润”账户年终结转入“利润分配-未分配利润”账户的发生额填列。如为净亏损,应以负数填列,且其数字与利润表中“本年累计数”栏的净利润项目一致。

未分配利润实质性程序分析表

总账数及明细账合计数核对是否相符。

AC

2.将未分配利润年初数与上年审定数核对是否相符,检查涉及

损益的上年审计调整是否正确入账。

3.获取与未分配利润有关的董事会会议纪要、股东(大)会决 AB 议、政府部门批文及有关合同、协议、公司章程等文件资料,

并更新永久性档案。

ABC 4.检查董事会会议纪要、股东(大)会决议、利润分配方案等 资料,对照有关规定确认利润分配的合法性。

编制:

日期:

未分配利润审定表

索引号:

QD1

财务报表截止日/期间:

复核:

日期:

项目名称

期末 未审数

账项调整

重分类调整 期末

借方 贷方 借方 贷方 审定数

上期末 审定数

审计结论:

未分配利润明细表

被审计单位:

索引号:

QD2

项目:

未分配利润明细表

财务报表截止日/期间:

编制:

复核:

日期:

日期:

项目名称 一、上年年末余额 加:会计政策变更

被审计单位: 项目: 编制: 日期:

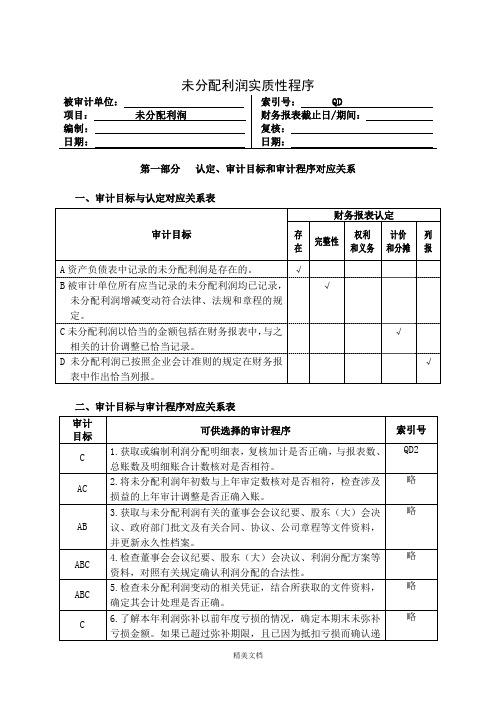

未分配利润实质性程序

索引号:

QD

未分配利润

财务报表截止日/期间: 复核:日期:第一部分来自认定、审计目标和审计程序对应关系

一、审计目标与认定对应关系表 审计目标

财务报表认定

存 在

完整性

权利 和义务

计价 和分摊

列 报

A 资产负债表中记录的未分配利润是存在的。

√

B 被审计单位所有应当记录的未分配利润均已记录,

检查对资产负债表日后至财务报告批准报出日之间由董事会 或类似机构所制定利润分配方案中拟分配的股利,是否在财 务报表附注中单独披露。

利润及利润分配表

利润及利润分配表

1 / 1

附件三

利润及利润分派表

单位编码 2007 年

评所 02表 单位名称:

单位:元

项 目

行次

上年数

今年累计数

一、主营业务收入

1 减:主营业务成本

4 主营业务税金及附带

5 二、主营业务利润(损失以“-”号填列)

10 加:其余业务利润(损失以“-”号填列) 11 减:营业花费

14 管理花费 15 财务花费

16 三、营业利润(损失以“-”号填列)

18 加:投资利润(损失以“-”号填列)

19 补助收入 22 营业外收入

23 减:营业外支出

25 四、利润总数(损失总数以“-”号填列)

27 减:所得税

28 五、净利润(净损失以“-”号填列)

30 加:年初未分派利润

31 其余转入

32 六、可供分派的利润

33 减:提取法定盈利公积

34 提取法定公益金

35 提取员工奖赏及福利基金 36 提取贮备基金 37 提取公司发展基金 38 利润送还投资

39 七、可供投资者分派的利润

40 减:对付优先股股利

41 提取随意盈利公积 42 对付一般股股利

43 转作资本(或股本)的一般股股利

44 八、未分派利润 45

增补资料 :

项 目

今年累计数

上年实质数

1、销售、处理部门或被投资单位所得利润

2、自然灾祸发生的损失

3、会计政策更改增添(或减少)利润总数

4、会计预计更改增添(或减少)利润总数

5、债务重组损失

6、其余

所长(主任): 会计:

制表:。

利润分配表

科目分析

可分配的利润 在公司的净利润中扣除职工福利及奖励基金,再加上年初未分配利润后即得可分配的利润总额。用公式表示 为:可分配利润=净利润+年初未分配利润—中外合资企业提取职工福利及奖励基金 可供股东分配的利润 在可分配的利润中扣除按规定提取的法定公积金和法定公益金后即是可供股东分配的利润。用公式表示为 可供股东分配的利润=可分配的利润—法定公积金—法定公益金 其中法定公积金是指按照公司法规定,公司必须根据当年税后利润减去弥补亏损后所剩余额的10%强制计提 的公积金;法定公益金是指公司按照公司法规定,按5%一7%的比例从当年税后利润中提取的用于职工福利设施支 出的基金。 未分配的利润 未分配的利润指的是在可供股东分配的利润中扣除已分配优先股股利、任意公积金和已分配普通股股利后的 余额。

谢谢观看

利润分配表

经济学领域术语

01 科目分析

03 参考阅读

目企业的损益表中的项目,应当按利润的构成和利润分配各项目分项列示。利润分配部分各个项 目也可以另行编制利润分配表来反映。也就是说,损益表和利润分配表既可以合编,也可以分开来编制。我国 《工业企业会计制度》及《商品流通企业会计制度》规定,将损益表和利润分配表分开编制。利润分配表是反映 企业在一定的会计期间实现利润的分配情况或企业亏损的弥补情况,以及期末分配利润结余情况的会计报表。利 润分配表是企业三张主要会计报表的附表。利润分配表应在企业编制损益表的基础上,根据企业实现利润的实际 分配情况进行编制。

分配常识

我国利润分配的顺序 公司向股东分派股利,应按一定的顺序进行。按照我国公司法的有关规定,利润分配应按下列顺序进行: 第一步,计算可供分配的利润。如果可供分配的利润为负数(即亏损),则不能进行后续分配;如果可供分 配的利润为正数(即本年累计盈利),则进行后续分配。 第二步,计提法定盈余公积金。只有不存在年初累计亏损时,才能按本年税后利润计算应提取数。这种"补亏 "是按账面数字进行的,与所得税法的亏损后转无关,关键在于不能用资本发放股利,也不能在没有累计盈余的情 况下提取盈余公积金。 第三步,计提公益金。即按上述步骤以同样的基数计提公益金。 第四步,计提任意盈余公积金。 第五步,向股东(投资者)支付股利(分配利润)。 公司股东大会或董事会违反上述利润分配顺序,在抵补亏损和提取法定盈余公积金、公益金之前向股东分配 利润的,必须将违反规定发放的利润退还公司。