同洲电子:2009年度业绩快报 2010-01-23

华天科技:2009年度业绩快报 2010-01-26

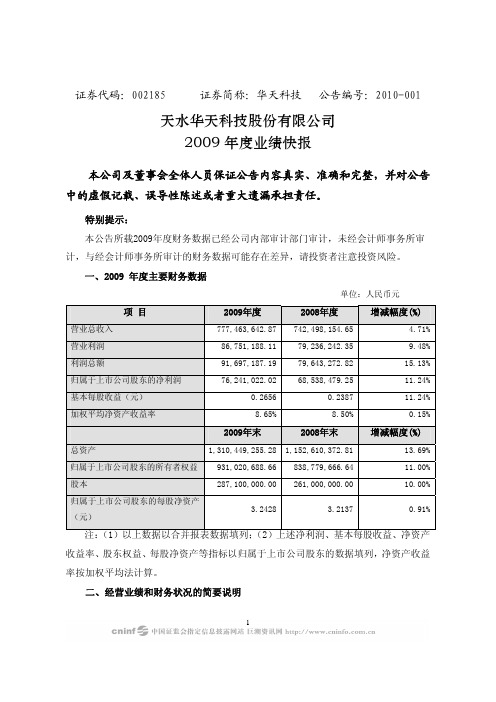

证券代码:002185 证券简称:华天科技 公告编号:2010-001天水华天科技股份有限公司2009年度业绩快报本公司及董事会全体人员保证公告内容真实、准确和完整,并对公告中的虚假记载、误导性陈述或者重大遗漏承担责任。

特别提示:本公告所载2009年度财务数据已经公司内部审计部门审计,未经会计师事务所审计,与经会计师事务所审计的财务数据可能存在差异,请投资者注意投资风险。

一、2009 年度主要财务数据单位:人民币元项 目2009年度2008年度增减幅度(%)营业总收入 777,463,642.87742,498,154.65 4.71%营业利润 86,751,188.1179,236,242.35 9.48%利润总额 91,697,187.1979,643,272.82 15.13%归属于上市公司股东的净利润 76,241,022.0268,538,479.25 11.24%基本每股收益(元) 0.26560.2387 11.24%加权平均净资产收益率 8.65%8.50% 0.15%2009年末2008年末增减幅度(%)总资产 1,310,449,255.281,152,610,372.81 13.69%归属于上市公司股东的所有者权益 931,020,688.66838,779,666.64 11.00%股本 287,100,000.00261,000,000.00 10.00%归属于上市公司股东的每股净资产3.2428 3.2137 0.91%(元)注:(1)以上数据以合并报表数据填列;(2)上述净利润、基本每股收益、净资产收益率、股东权益、每股净资产等指标以归属于上市公司股东的数据填列,净资产收益率按加权平均法计算。

二、经营业绩和财务状况的简要说明11、经营情况及主要影响因素简要说明2009年度,公司经营业绩随同集成电路行业经历短暂触底后逐步回升,全年完成营业总收入777,463,642.87元,较2008年度增长4.71%,归属于上市公司股东的净利润76,241,022.02元,较2008年度增长11.24%。

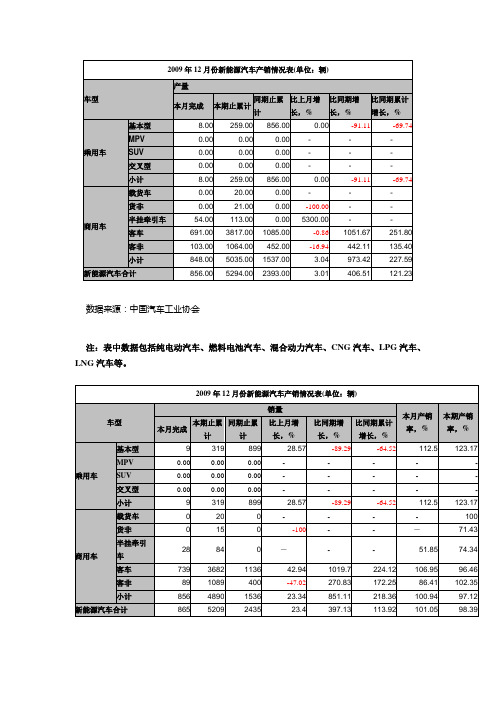

2009年1-12月份新能源汽车产销情况表

数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车等。

数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车等。

数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车等。

数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车等。

数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车等。

数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车等。

数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车等。

数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车等。

数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车等。

数据来源:中国汽车工业协会注:表中数据包括纯电动汽车、燃料电池汽车、混合动力汽车、CNG汽车、LPG汽车、LNG汽车等。

同洲电子年报2013电子设备制造业薪酬报告及企业排名(官网)深圳市同洲电子股份有限公司_九舍会智库

--- ----------- ------------- ------------- ------------- ----------- ----------- ----------- ----------- ----------- ----------- ------------- ----------- ------------- ----------- ---

营业收入 员工总数 薪酬总额 人均薪酬 人均净利润 增长率

【好】 -2% 4% 14% 1% 102% 7% 7% 13% -12% 26% 5% 16% 78% 38% 23% 44% 16% 4% -11% -30% 人 78402 42371 68935 61626 22980 22999 14703 20798 17279 13795 12864 8465 19275 8074 595 4671 4818 5488 5826 6658 百万元 13,023 3,832 4,438 3,495 2,255 1,325 1,820 1,494 1,035 971 1,046 862 693 1,021 63 209 509 462 330 603 万元/人 16.6 9.0 6.4 5.7 9.8 5.8 12.4 7.2 6.0 7.0 8.1 10.2 3.6 12.6 10.6 4.5 10.6 8.4 5.7 9.1 万元/人 -3.3 0.2 1.8 0.4 0.8 7.1 5.7 0.2 0.0 9.9 5.0 6.7 4.8 26.5 15.0 11.5 4.6 6.1 1.4 -0.7

………………现金及现金等价物净增加额 ¥-240百万元 盈利能力:净资产收益率 15.8% 盈利能力:销售成本率 72.4% 营运能力:总资产周转率 0.68 偿债能力:资产负债率 58.5%

2009十大牛股与十大妖股

2009年十大妖股之一:银河动力银河动力(000519)振幅:633.98%(截至11月30日)妖气指数:☆☆☆☆☆点评:“真理”掌握在主力手中银河动力的股价在传闻、辟谣、再传闻的循环中,连番数倍。

但是最终发现,原来真理一直都在主力手中。

“妖” 股之所以称之为“妖”,首先要有“气”。

股市中的“气”包括题材、股本、股价等,对于银河动力来说可谓,是集三者于大成。

银河动力只有1.53亿股的流通股,如此小的盘子,正是主力的首选目标,而年初不到3元的股价,这也大大的节省了主力的成本。

最关键是银河动力的重组题材,年初市场中关于公司重组的传闻就不绝于耳,虽然公司也频频出面澄清否认。

俗话说,无风不起浪,这些传闻都给该股蒙上了一层美丽的外衣。

当然,这其中不排除公司与主力机构联手唱戏的可能,当11月份公司重组尘埃落定之时,股价也在最高点戛然而止。

从2元多到19元的高价,股价犹如火箭发射一样,我们不仅感慨于该股的“妖”,更对市场信息的管理与披露而“感慨”!2009年十大妖股之二:海王生物海王生物(000078)振幅:588.42%(截至11月30日)妖气指数:☆☆☆☆☆点评:篡位的王者“伪甲流”却成真牛股当投资者在股海中苦苦寻觅他们眼中的潜力股之时,却没有发现一只潜力股正在爆发。

2009年当国家将消费拉动确定为刺激经济增长的主要方式时,以家电、酒店、医药为首的大消费概念迅速崛起。

特别是在甲流爆发前期,医药概念就已经成为主力的建仓目标。

海王生物之所以入选我们的“妖股”,关键在于它并不属于纯正的“甲流概念股”,主力却竟然明目张胆的借“甲流”之名,走飙升之路。

而且主力一呼百应,跟风的买盘实力颇为强大,可见游资要想推一支股票,只需要一个噱头而已。

2009年十大妖股之三:高淳陶瓷高淳陶瓷(600562)振幅:578.73%(截至11月30日)妖气指数:☆☆☆☆☆点评:基金与高官携手制造涨停神话高淳陶瓷2009年三季度亏损3291万元,如果年底不能扭亏的话,将连续两年亏损,戴上ST的帽子。

同洲电子转型梦魇(上)

同洲电子转型梦魇同洲电子转型梦魇((上)2016年03月10日同洲电子在同洲电子在““互联网互联网+”+”+”转型中不断试错以致迷失转型中不断试错以致迷失转型中不断试错以致迷失,,回看这一段坎坷的转型过程回看这一段坎坷的转型过程,,同洲打算以洲打算以““新瓶装老酒新瓶装老酒””的方法的方法,,走出一条新大道走出一条新大道,,这一想法这一想法,,从一开始就错了从一开始就错了。

广电系统的骄子同洲电子,国内机顶盒的“老炮儿”,在猴年春节前后,一直在难过的“年关”徘徊。

1月12日,因公司创始人兼实际控制人袁明质押的股票接近警戒线,同洲不得不申请股票停牌。

曾几何时,同洲电子在广电系统近乎行业垄断式的“关照”下,成长为机顶盒龙头企业。

随着互联网浪潮的袭来,温室中的同洲电子不得不谋求转型。

在市场力量的摔打下,同洲电子不断转型试错,但接二连三的欠款、欠薪和高管出走风波,让同洲电子走向了迷失。

机顶盒由盛转衰机顶盒由盛转衰 同洲电子所有故事的起承转折都围绕着它的核心产品——机顶盒。

90年代末期,欧美国家启动了数字电视战略,作为模拟电视信号转换为数字信号的工具,机顶盒被热捧。

当时知名的IT 公司,如摩托罗拉、英特尔、微软、盛大等都曾涉入其中,机顶盒最初的价格甚至一度超过了PC。

1994年,袁明创立了同洲电子。

但刚开始的业务和机顶盒并没有什么关系,而是股票市场的LED 电子显示器。

得益于当时中国股票市场的发展和成熟,袁明掘得了第一桶金。

随后,同洲电子转战机顶盒生产。

但由于市场成长缓慢,同洲电子一直没有获得足够的发展。

1999年,国家实施的广播电视“村村通”工程为机顶盒打开了销路。

2001年,同洲电子获得四家风险投资公司注资后,开始扩大规模,并逐渐成为国内规模较大的机顶盒生产商。

2005年,同洲电子实现营收9亿元,利润7000万元。

次年,同洲电子登陆中小板。

上市首日,袁明的身家达到了13亿元。

创业的成功,使得袁明经常登上各类富豪榜。

同洲电子喜获多项殊荣

动通信联 合会领 导 、北 京大学与 邮电大

学 的 专 家 教 授 、诺 基 亚 、 索 尼 爱 立 信 全

数码 视讯将持 续增加研 发投入 . 积极 开

展 自 主 创 新 , 强 国际 竞 争 力 作 出 更 增

大 的 贡献 。

在 20 0 9年 9月 2 8日首批 进 Nhomakorabea行高 标

球副 总裁 、摩 托罗拉 、联想 、多普达等

被 授 予 了 “09 20 年

度 中 国 手 机 行 业 十 大 最 具 影 响 力 新 锐 企 业 ”和 “0 9 度 中 国手机 行 业十 大 最具 20 年

影 响 力 国产 手 机 称 号 。

本 届 通 信 行 业 年 度 盛 会 是 由人 民 日

值得一提 的是 , 这两个一等奖获奖项 目

执着于 3 G内 容 应 用 , 张 3 网 、广 电 主 G

/

全 等 级 最 高 的 系 统 , 江 苏 电 视 台播 出 在 分 发 板 块 的 建 设 中 , 设 完 备 的安 全 体 建 系 . 一 步 提 升 安 全 播 出 水 平 . 系 统 进 是 建 设 的主 要 目标 。最 终 实 现 了 两 个 主 要 设 计 理 念 , 是 以全 程 文 件 化 备 播 为核 一

江 苏 省 广 播 电 视 总 台 全 台 网 播 出 分 发 板 块 建 设 是 电视 台 内 业 务 系 统 中 安

/ , , /

独特 的商业模式在 以 权威 性、公信 力”

著 称 的 行 业 高规 格 盛 典 中 异 军 突起 。人 民 网 高 度 评 价 同 洲 电子 “ 足 传 统 视 讯 立 产 业 ,以 3 为 契 机 , 势 介 入 移 动 通 G 强 信领 域 . 主打造 以手机 为视讯 平 台 , 力

2009年上市公司排行榜

2009年上市公司排行榜贵州茅台第一时间:2010-04-30|来源:网易财经|点击率:164|【大中小】摘要:2009年交上了一份傲人成绩单,去年实现营业收入96.7亿元,净利润43.12亿元,每股收益4.57元。

同时向股东每10股派发现金红利11.85元。

且公司手握百亿存款也让其他公司甚是垂涎。

苏宁环球收入最被高估国阳新能成“分红王”工商银行是去年最赚钱公司万邦达最具成长性贵州茅台盈利能力最强2009年上市公司年报正式收官,网易财经发布了《2009年上市公司排行榜》,贵州茅台以每股收益高达4.57元获得盈利能力A股第一,潍柴动力和中国船舶分列二三名。

贵州茅台盈利能力最强贵州茅台作为著名的业绩“白马”公司,2009年交上了一份傲人成绩单,去年实现营业收入96.7亿元,净利润43.12亿元,每股收益4.57元。

同时向股东每10股派发现金红利11.85元。

且公司手握百亿存款也让其他公司甚是垂涎。

尽管有分析机构认为贵州茅台“迈入中年”增长乏力,但是其超强的盈利能力和稀缺的资源优势,以高达4.57元的每股收益超越中国船舶而傲视A股,现金分红仅次于张裕A,出手慷慨大方,2009年上市公司100强排名第一当之无愧。

中国船舶从去年的第一名下降至第三名是因为其去年业绩下滑,导致每股收益从2008年的6.28元降至3.77元,但是瘦死的骆驼比马大,25亿净利润足见其盈利能力。

值得注意的是,去年是创业板公司登上资本市场舞台后的业绩首秀,高增长、高分配让投资者侧目和惊叹,神州泰岳、世纪鼎利等12家创业板新锐跻身百强榜,成为A股新风景。

国阳新能成“分红王”中国的上市公司从未有像去年这样的慷慨大方,年底分红无论是从公司分红家数还是分红额都创下了A股的历史记录。

截止2010年4月30日,沪深两市有近千家上市公司进行了分红和送转,其中不乏像国阳新能10转15派3.8元这样的大手笔,当然也看到了业绩亏损依然分红的怪像。

但是无论如何,在走出金融危机阴影后的中国上市公司,大规模的以分红形式回馈股民是应该受到赞誉。

同洲电子:袁明股权质押爆仓丧失控股地位

行业·公司|公司深度Industry·CompanyA股有这样一家公司,集结了“昔日机顶盒巨头”、“原董事长在机场遭讨债视频流出”、“大股东或将因股权质押爆仓丧失控股地位”等标签,它就是同洲电子。

深圳市同洲电子股份有限公司(以下简称“同洲电子”,代码“002052”)成立于1994年,2006年深交所上市,是国内首家以数字视讯为主的上市公司,以机顶盒业务起家,随着市场需求的缩小,同洲电子转型手机及开放互联网视频服务等均宣告失败,2014年起扣非后归母净利润连续三年为负,2017年三季报显示为-0.41亿元,但却称全年将扭亏为盈。

同时,同洲电子元董事长袁明或因股权质押爆仓丧失控股地位,新的实际控制人为小牛系,正是那个以“小牛在线”互联网金融平台而出名的小牛,该平台的项目逾期率、金额逾期率也大多高于5%、4%,而陆金所旗下互联网金融平台陆金服两项指标均小于1%。

变卖股权扭亏同洲电子自2013年起不论是营收还是净利润都出现了较大幅度的下滑,但还勉强盈利千万。

2014年,公司营业收入、扣非后归母净利润分别为16.02亿元、-4.24亿元,营收同比下滑18.11%。

公司表示,2014年机顶盒行业的竞争加剧,同时,公司的手机业务作为战略储备业务没有进行规模销售,手机业务没有盈利,导致整体毛利率有所下降。

同洲电子2015年年报显示,公司营业收入为10.28亿元,同期减少35.82%,综合毛利率为28.26%,同比提升12.10个百分点,净利润0.67亿元,实现扭亏为盈,但这包括出售泰斗微电子科技有限公司9.0243%的股权贡献的0.17亿元净利润,以及出售湖北同洲信息港有限公司51%的股权贡献的0.69亿元净利润。

不如人意的业绩实际上是被同洲电子美化过了,公司2015年扣非后归母净利润为-0.57亿元,股市动态分析周刊记者注意到,记入当期损益的政府补助为0.3亿元,在营收缩水三成的背景下,政府补助金额却增加了三成(33.74%),为2013年以来最高。

永太科技:2009年度业绩快报 2010-02-25

证券代码:002326 证券简称:永太科技 公告编号:2010-09浙江永太科技股份有限公司2009年度业绩快报本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

本公告所公告的2009年度的财务数据已经公司内部审计部门审计,尚未经会计师事务所审计,与会计师事务所审计的财务数据可能存在差异,请投资者注意投资风险。

一、2009年度主要财务数据和指标项 目 本报告期 上年同期 增减幅度(%)营业收入(万元) 49,211.11 39,307.23 25.20营业利润(万元) 6,156.49 4,645.36 32.53利润总额(万元) 6,432.96 4,759.59 35.16归属于上市公司股5,387.88 4,328.40 24.48 东的净利润(万元)基本每股收益(元) 0.54 0.43 25.58加权平均净资产收益率 25.31% 23.28% 2.03 项 目 本报告期末 本报告期初 增减幅度(%) 总资产(万元) 125,876.57 46,188.37 172.53 归属于上市公司股东的87,211.18 18,594.52 369.02 所有者权益(万元)股本(万股) 13350 10000 33.50 归属于上市公司股东6.53 1.86 251.22的每股净资产(元)二、经营业绩和财务状况情况说明报告期内,公司通过调整部分产品的结构,加大了市场需求相对比较旺盛的医药化学品的生产,逐步克服了2008年末金融危机的影响,营业收入和利润保持了稳定增长。

2009年实现营业收入49,211.11万元,同比增长25.20%,营业利润6,156.49,同比增长32.53%,利润总额6,432.96,同比增长35.16%,归属于上市公司股东的净利润5,387.88,同比增长25.58%。

报告期内,公司营业利润和利润总额均比去年同期增长超过了30%,主要是因为公司调整了部分产品的结构,销售收入增长,毛利率保持稳定,财务费用同比大幅减少。

同洲电子财务分析

第三讲比较市盈率(计算市盈率)3月11日怎么判断市盈率高低?首先,公司没有成长,应该是多少?要求收益率。

高市盈率要求高成长性。

如何判断市盈率的成长率?可以从财务指标上判断成长性吗?看两个公司:佛山照明(000541)和嘉宝实业(600622)佛山照明净资产增长率总资产增长率营业收入增长率营业利润增长率税后利润增长率0.2374 0.3041 0.054 0.5728 0.53870.5516 0.4659 -0.0494 0.1891 0.17850.0521 0.0948 -0.0567 -0.4956 0.05020.03 -0.0286 0.1177 0.4862 -0.22340.04 0.0225 0.1289 0.0935 0.10860.0578 0.0331 0.1951 0.1162 0.07490 -0.0114 0.0006 -0.0062 00.6139 0.5503 0.3661 0.1132 0.08840.0309 0.047 0.1624 0.1665 0.17680.1186 0.0278 0.0663 0.1126 0.10510.0333 0.0452 0.1948 0.087 0.02670.0327 0.0163 -0.005 -0.1184 -0.04620.038 0.037 0.0129 -0.2087 0.08550.2754 0.2762 0.2167 1.4113 0.8064-0.1278 -0.1659 0.1488 -0.4515 -0.47450.13226 0.114286667 0.103546667 0.137866667 0.099713333 最后一行为算术平均值。

嘉宝实业0.1874 0.3257 -0.2819 -0.9999 0.24080.4459 0.3473 0.6478 0.0001 0.14540.3243 0.2013 0.3704 -0.0004 -0.22990.3456 0.0821 -0.3444 -1.4128 0.28660.4675 -0.0524 -0.4597 0.9745 -0.1232-0.1524 -0.1062 -0.0694 -0.0787 -0.9276 -0.1676 -0.1384 0.0386 0.8712 -22.0814 -0.272 -0.3099 -0.1647 0.0024 0.65570.1061 0.1791 0.3473 -0.8916 -1.09170.1485 0.165 -0.0022 -0.8793 1.82630.1794 0.0151 0.4542 -33.6182 0.05550.1497 0.2145 0.1291 -0.0131 0.4730.1617 0.2121 0.3263 -1.5315 0.52851.2695 0.5659 0.5023 -13.9931 1.01810.0682 0.2478 0.0508 -0.3454 0.04770.217453333 0.129933333 0.102966667 -3.461053333 -1.278413333 比较两个公司的成长性(%)杜邦公司数据year 2000 2001 2002 2003 2004 2005 2006debt ratio 66% 64% 74% 74% 68% 73% 70%ROA 8.74 16.97 6.14 0.39 4.05 10.7 10.48ROE 25.92 47.36 23.44 1.46 12.67 39.75 35.33Current1.26 1.83 1.9 1.42 1.92 1.67 1.62ratioP/E 21.9 10.07 47.33 27.53 20.63 15.422002年数据缺失,去掉2002年。

2009年牛股总汇

安微水利600502:多元化发展水利滞涨股格林美002340:循环经济+新兴产业盛世股份300090:垃圾焚烧发电第一股焦点科技002315:电子商务发展空间广阔铁龙物流600125:特种集装箱运输友阿股份002277:区域商业龙头2009年1月份:大盘开始反转000762 600783 600884 600290 000518 600818 600110 600331 000009 600973 600379 600538 6003692009年2月份:大盘前半个月冲顶,后半个月下跌600240 600321 002263 600869 600390 600459 600828 600961 000751 600969 002005 600770 000612 600480 000862 601899 600872 600478 002172 002089 600694 000868 601600 002072 600615 600602 6006822009年3月份:大盘开始反转600259 002192 600157 000982 002155 000836 000656 600255 600550 002129 000012 002163 600151 600721 600482 000504 000430 0005982009年4月份:大盘上升途中600090 600644 600658 002128 600614 000552 000977 600507 002144 002151 000676 600130 000066 600756 6006022009年5月份:大盘上升途中600819 600532 600691 601727 600997 600193 600397 600576 600652 0008802009年6月份:大盘上升途中600546 002203 600340 600988 000008 002051 000025 6005022009年7月份:大盘上升途中600130 000878 600362 000960 600295 000968 000933 000908 000807 600508 600773 600595 600058 000612 601001 600971 600409 000728 600559 002064 000635 000813 002248 6008102009年8月份:大盘冲顶下跌600130 600537 600577 600491 600136 6006232009年9月份:大盘前半个月止跌反弹,反半个月下跌002285 600340 600691 000925 600618 000418 600531 000852 000997 000503 002161 000701 002169 0020172009年10月份:大盘中旬前上涨,下旬下跌002226 600375 6003592009年11月份:大盘上、中旬上涨,下旬下跌600332 002086 600636 300022 002307 600157 600273 600425 600186 600651 600333 000045 002236 600812 600526 600080600385 0022682009年12月份:大盘上旬前上涨,中旬盘整,下旬下跌002111 600403 600703 002290。

绿大地审计失败案例 PPT课件

造假军师—庞明显

庞明星,原四川华源会计师事务所所长,在此案 中以外聘财务顾问的身份出现。然而值得注意的 是,庞明星原来曾在与华源有密切联系的深圳鹏 城会计师事务所,它也正是当年绿大地IPO的审 计机构 庞明星扮演着一个“双面人”的角色:一边以上 市顾问的身份指导公司造假,一边作为审计负责 人进行现场审计,在频频更换的会计师事务所背 后,负责现场审计的公司项目负责人,竟然一直 就是庞明星本人。

北京市海淀区首体南路 22 号国兴大厦 4 层

Company Logo

IPO欺诈之题材

绿大地本来是一家以绿化工程为主业的企业,但 是上市团队分析认为,发审委“不喜欢做工程 的”,因此决定包装为“农业+高科技”形象。 这样,公司不但把名称改成了“生物科技公司”, 而且在账目处理上,也把本来是利润主体的绿化 工程收入转成了“苗木种植”收入。于是公司主 营收入变成了85%依靠苗木销售,而所售苗木 中却有85%来自对外采购(二道贩子)。

Company Logo

案例启示 第一,董事会缺乏有效性,何学葵既是大股东, 又是董事长还兼任总经理。没有建立健全的公司 治理结构。 第二,注册会计师缺乏审计独立性。 第三,民营企业急于圈钱上市,对资本市场运作 的本质没有深刻理解。 第四,法律制度不健全,监管缺乏,使得绿大地 发审得以通过,并且最后的处罚太轻,使得犯罪 成本过低。

Company Logo

IPO欺诈之财务造假

(2)存货 绿大地以同样手法虚增苗木存货,这些存货占绿 大地总资产的比例超过40%。这些存货虚增了4 到5倍,比如市场上某品种苗木报价是50元,但 是到了绿大地就变成了250元。 另外,苗木行业属高风险行业,《企业会计准则 第 1 号——存货》规定,每期末应对苗木计提存货 减值准备,但这无疑增费减利,不利于上市。 2004年到2009年期间总计虚增资产约3.37亿 人民币。

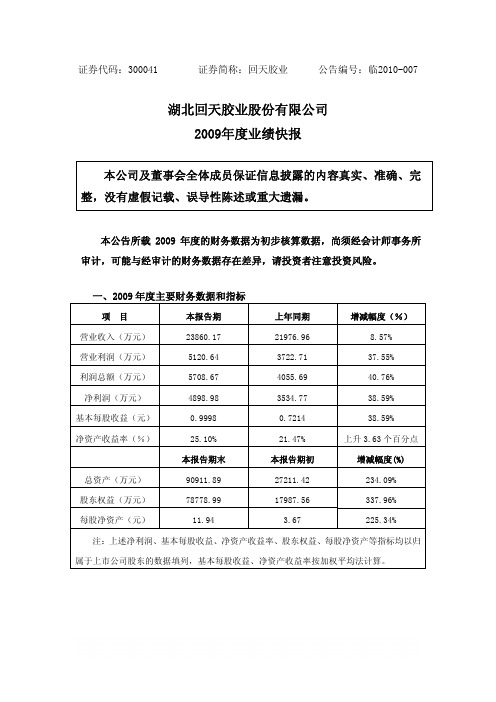

回天胶业:2009年度业绩快报 2010-02-24

证券代码:300041 证券简称:回天胶业 公告编号:临2010-007湖北回天胶业股份有限公司2009年度业绩快报本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

本公告所载2009年度的财务数据为初步核算数据,尚须经会计师事务所审计,可能与经审计的财务数据存在差异,请投资者注意投资风险。

一、2009年度主要财务数据和指标项 目本报告期上年同期增减幅度(%)营业收入(万元)23860.1721976.96 8.57%营业利润(万元)5120.64 3722.71 37.55%利润总额(万元)5708.674055.69 40.76% 净利润(万元)4898.98 3534.77 38.59%基本每股收益(元)0.9998 0.7214 38.59%净资产收益率(%)25.10%21.47%上升3.63个百分点本报告期末本报告期初增减幅度(%)总资产(万元)90911.8927211.42 234.09%股东权益(万元) 78778.9917987.56337.96%每股净资产(元)11.94 3.67225.34%注:上述净利润、基本每股收益、净资产收益率、股东权益、每股净资产等指标均以归属于上市公司股东的数据填列,基本每股收益、净资产收益率按加权平均法计算。

二、经营业绩和财务状况情况说明1、经营业绩报告期公司实现营业总收入为23860.17万元,比去年同期增长8.57%;营业利润为5120.64万元,比去年同期增长37.55%;利润总额为5708.67万元,比去年同期增长40.75%;净利润为4898.98万元,比去年同期增长38.59%,增长的主要原因是公司主营业务发展良好,产品结构进一步完善。

2009年公司通过继续贯彻以市场为导向,聚焦重点行业、高端产品和大客户,以提升公司核心竞争能力和可持续能力为目标,加大科研投入,推进低成本和高质量的精品战略,积极推进品牌建设,经营业绩按照预期持续增长。

基金公司争年度排名 09年12月品牌曝光度创新高

指数类别动态市盈率(倍)市净率(倍)平均每股收益(元)平均每股净资产(元)总市值(亿元)流通市值(亿元)平均股价(元)沪深30027.003.240.43 3.2121234010923819.71上证综指29.69 3.280.18 3.0722067311536313.98上证50指数22.58 3.010.51 3.101464696878520.88上证180指数24.70 3.110.41 3.161797098895518.61上证中盘42.17 3.600.37 3.54332402017017.74上证小盘65.29 3.970.22 3.11242301768515.31深证成指53.02 4.510.60 4.48180751196927.33深证综指69.87 4.520.24 3.15605683539118.52中小板综指57.12 6.410.32 3.4917329777924.78农林牧渔指数107.02 5.700.16 2.6378650317.48采掘业指数41.747.450.36 3.932482138522.68制造业指数114.63 4.520.26 3.24373372116719.11食品饮料指数45.288.590.36 3.204314257124.89纺织服装指数55.11 4.270.17 2.36138886112.87木材家具指数——— 4.28-0.072.53964610.51造纸印刷指数54.882.740.303.66112861217.00价值投资的关键不仅仅在于寻找便宜货,而且还要判断它们是否有翻身的一天。

———麦克·喜伟[美国]由全景首创、国内主流基金网络媒体编辑合作的《基金品牌曝光度观察系列报告》第16期近日发布。

报告指出,12月份多数基金公司为争夺年度管理规模名次,在媒体投放表现上不遗余力,基金品牌曝光度创出新高。

002052同洲电子_历史市盈率市净率等_上市公司股票证券年报财务报表分析及指标下载

0.123950986

0.963208357

41043942.64

67530784.12

0.1780458ຫໍສະໝຸດ 41.00112988151541787.32

最大市值 最小市值 最大市净率 最小市净率 最大市盈率 最小市盈率 3,823,441,820 3,041,374,175 6.99 5.56 3,680,062,619 2,385,306,384 6.66 4.32 2,669,457,502 2,113,581,146 4.63 3.66 4,139,049,476 2,293,196,032 6.96 3.86 6,619,767,931 3,898,433,211 10.58 6.23 75.97 44.74 5,578,227,919 3,865,673,594 8.63 5.98 54.50 37.77 4,717,431,824 3,163,029,128 6.96 4.67 47.36 31.76 5,284,517,812 3,316,662,040 7.57 4.75 51.29 32.19 3,644,939,156 2,111,773,817 4.95 2.87 33.50 19.41 3,227,871,151 1,847,434,926 4.22 2.41 27.44 15.71 2,505,344,916 1,262,952,398 3.19 1.61 23.14 11.66 3,221,997,100 2,179,327,087 3.97 2.68 27.84 18.83 3,665,498,756 2,819,614,643 4.38 3.37 36.20 27.85 4,282,157,268 2,907,727,373 3.39 2.30 51.50 34.97 4,565,585,515 3,517,242,489 3.65 2.81 95.11 73.27 5,938,334,331 4,203,617,060 4.96 3.51 (186.45) (131.98)

同洲电子:2010年第一季度报告正文 2010-04-22

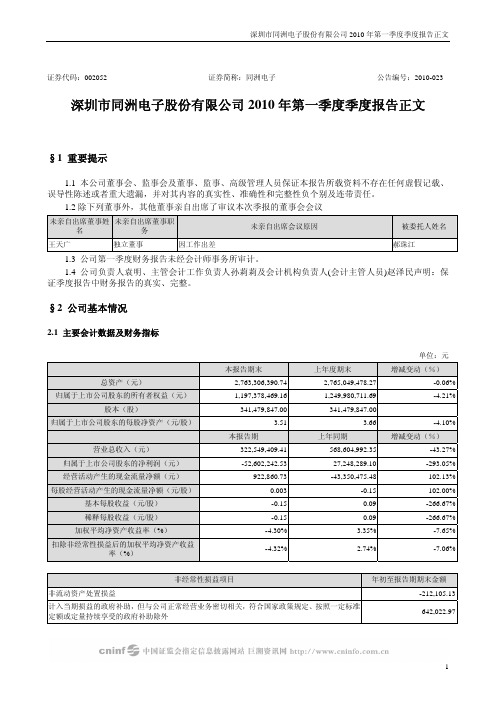

证券代码:002052 证券简称:同洲电子公告编号:2010-023 深圳市同洲电子股份有限公司2010年第一季度季度报告正文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2除下列董事外,其他董事亲自出席了审议本次季报的董事会会议未亲自出席董事姓名未亲自出席董事职务未亲自出席会议原因被委托人姓名王天广独立董事因工作出差郝珠江1.3 公司第一季度财务报告未经会计师事务所审计。

1.4 公司负责人袁明、主管会计工作负责人孙莉莉及会计机构负责人(会计主管人员)赵泽民声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元本报告期末上年度期末增减变动(%)总资产(元)2,763,306,390.742,765,049,478.27 -0.06%归属于上市公司股东的所有者权益(元)1,197,378,469.161,249,980,711.69 -4.21%股本(股)341,479,847.00341,479,847.00归属于上市公司股东的每股净资产(元/股) 3.51 3.66 -4.10%本报告期上年同期增减变动(%)营业总收入(元)322,549,409.41568,604,992.35 -43.27%归属于上市公司股东的净利润(元)-52,602,242.5327,248,289.10 -293.05%经营活动产生的现金流量净额(元)922,860.73-43,350,475.48 102.13%每股经营活动产生的现金流量净额(元/股)0.003-0.15 102.00%基本每股收益(元/股)-0.150.09 -266.67%稀释每股收益(元/股)-0.150.09 -266.67%加权平均净资产收益率(%)-4.30% 3.35% -7.65%扣除非经常性损益后的加权平均净资产收益率(%)-4.32% 2.74% -7.06%非经常性损益项目年初至报告期期末金额非流动资产处置损益-212,105.13计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外642,022.97除上述各项之外的其他营业外收入和支出-160,623.36所得税影响额-49,016.47合计220,278.01对重要非经常性损益项目的说明无。

深圳市同洲电子股份有限公司

深圳市同洲电子股份有限公司2014年第三季度报告全文深圳市同洲电子股份有限公司2014年第三季度报告2014年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

除下列董事外,其他董事亲自出席了审议本次季报的董事会会议公司负责人袁明、主管会计工作负责人叶欣及会计机构负责人(会计主管人员)段春辉声明:保证季度报告中财务报表的真实、准确、完整。

第二节主要财务数据及股东变化一、主要会计数据和财务指标公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据√是□否非经常性损益项目和金额√适用□不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、报告期末普通股股东总数及前十名普通股股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、报告期末优先股股东总数及前十名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要会计报表项目、财务指标发生变动的情况及原因√适用□不适用1. 应收票据较期初减少82.79%,主要系应收票据到期所致。

2. 预付账款较期初增加38.41%,主要系公司为备货预付货款增加所致。

3. 存货期末数较期初数增加57.22%,主要系公司本期备货增加、DVB+OTT业务模式所致。

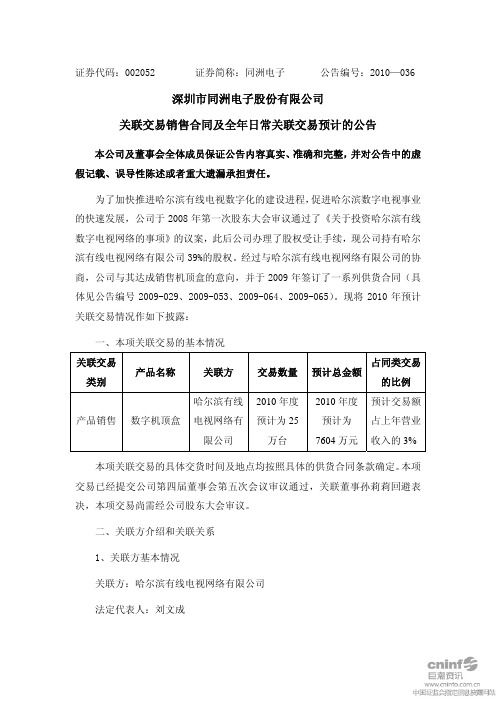

同洲电子:关联交易销售合同及全年日常关联交易预计的公告 2010-07-30

一、本项关联交易的基本情况

关联交易 类别

产品名称

关联方

占同类交易 交易数量 预计总金额

的比例

哈尔滨有线 2010 年度 2010 年度 预计交易额

产品销售 数字机顶盒 电视网络有 预计为 25 预计为 占上年营业

限公司

万台

7604 万元 收入的 3%

本项关联交易的具体交货时间及地点均按照具体的供货合同条款确定。本项 交易已经提交公司第四届董事会第五次会议审议通过,关联董事孙莉莉回避表 决,本项交易尚需经公司股东大会审议。

二、关联方介绍和关联关系

1、关联方基本情况

关联方:哈尔滨有线电视网络有限公司

法定代表人:刘文成

注册资本:500 万元人民币

主营业务:一般经营项目:有线电视网络的相关业务(有线电视基本业务、 扩展业务和增值业务;视频、数据、语音及多媒体通信、网络广告、信息提供和 线路传输;相关技术和产品)开发、运营、销售、服务。

深圳市同洲电子股份有限公司 董事会

2010 年 7 月 29 日

全年的预计交易分多次进行,并且每次交易的机顶盒数量均根据哈尔滨数字 电视整体平移的进度而定,每次交易的产品单价不变,公司先签订第一期供货合 同 10 万台,后续的供货合同将单独签订,公司将于签订后即时公告相关内容。

四、交易目的和交易对上市公司的影响

本项交易是为尽快完成哈尔滨有线数字电视网络的整体平移工程,同时解决 公司资金压力问题,因此交易是必要的。

3、保荐机构安信证券股份有限公司出具了《关于深圳市同洲电子股份有限 公司关联交易事项的保荐意见》,经核查情况,本保荐机构及保荐代表人认为: 同意同洲电子在履行相关信息披露义务后实施本次关联交易。

七、备查文件

1、第四届董事会第五次会议决议; 2、公司独立董事出具的事前认可及独立董事意见; 3、深圳市鹏城会计师事务所有限公司出具的《关于深圳市同洲电子股份有 限公司关联交易事项的专项报告》; 4、保荐机构安信证券股份有限公司出具的《关于深圳市同洲电子股份有限 公司关联交易事项的保荐意见》。

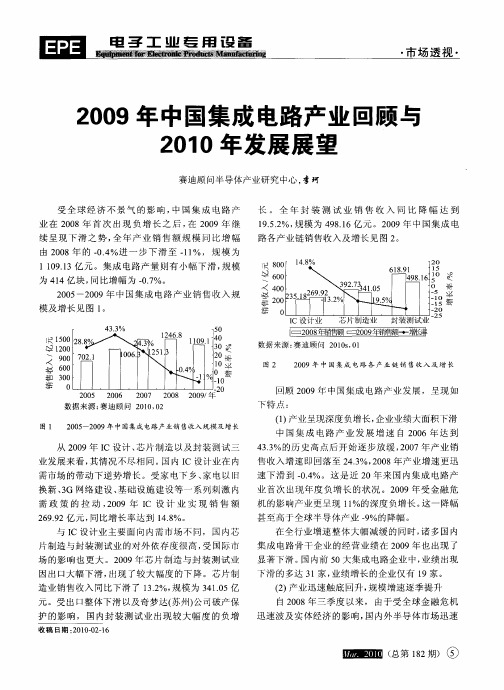

2009年中国集成电路产业回顾与2010年发展展望

数 据 来 源 : 迪 顾 问 2 l ,2 赛 O O 0

图l 2 0 -2 0 0 5 0 9年 中国集成 电路产 业销 售收入 规模及 增 长

() 业呈现 深度 负增 长 , 1产 企业业 绩大 面积 下滑 中 国 集 成 电路 产 业 发 展 增 速 自 2 0 0 6年 达 到 4 .%的历 史 高 点 后 开始 逐 步 放 缓 , 0 7年产 业 销 33 20 售 收 入增 速 即 回落 至 2 .%,0 8年 产业 增 速 更迅 43 2 0 速 下 滑 到 . . 。这 是 近 2 04 % 0年 来 国 内集 成 电路 产 业 首 次 出现 年 度 负 增 长 的 状 况 。2 0 受 金 融 危 0 9年 机 的影 响产业 更 呈现 1 %的深度 负 增长 。 一 降幅 1 这 甚 至 高于 全球 半 导体 产 业 一%的 降幅 。 9 在 全行 业 增速 整 体 大 幅减 缓 的 同时 , 多 国 内 诸 集 成 电路 骨 干 企业 的经 营业 绩 在 2 0 0 9年 也 出现 了

里

箍 超 麴 塑

50 0 20 0

\

数 据 来 源 : 迪 顾 问 2 1 s0 赛 00,1

横

霜芷

一 <

90 0

60 0

图2

20 0 9年 中 国集 成 电路 各 产 业 链 销 售 收 入 及 增 长

如 30 0

O

回顾 2 0 0 9年 中国集 成 电路产 业 发 展 ,呈现 如

・

市场 透视 ・

电 子 工 业 毫 用 设 备

出现 大幅 下滑 ,国 内集成 电路产 业受 以上 因素 的影 响 出现 了前所 未有 的深 度下滑 。但 随着 国家 拉动 内 需政策 的迅速制 定与深 入实施 , 以及 国际 市场环境 的逐 步回暖 ,0 9年 国 内集 成 电路产 业 呈现 显著 的 20 触底回升势头 。从一季度产业 出现 的最低点 , 即全行 业 销售收入的 同比降幅达到 3 . 之后产业 开始逐 41 %, 步回升 ,二季度 全行业销 售收入 同比降幅 己收窄至 2 %, 3 三季度 降幅更进 一步收 窄至 1. 9 %。四季 度产 7 业状 况更进 一步好转 , 并实现 3 . 9 %的大幅正增 长。 8 ( 3 业投 资 显著减 少 , 行 企业 上市 出现热 潮

同洲电子:2009年加速增长

同洲电子:2009年加速增长

程亮

【期刊名称】《股市动态分析》

【年(卷),期】2009(0)6

【摘要】投资要点:1、公司当前的收入、利润主要由机顶盒业务所贡献。

2008年中报数据显示,国内和海外市场收入占比分别为44%、56%。

2009年公司有望实现加速增长。

增长的动力来自于国内市场数字化整转加速推进、海外市场盈利提升以及新增市场的积极贡献。

【总页数】1页(P43-43)

【关键词】机顶盒;数字化;海外市场;加速;运营商;毛利率;国内市场;数字电视;增长;电子

【作者】程亮

【作者单位】联合证券

【正文语种】中文

【中图分类】F

【相关文献】

1.同洲电子下半年有望加速增长 [J], 高辉;

2.同洲电子海外电子增长依旧 [J], 程亮;

3.基于高加速极限试验与加速寿命试验的可靠性增长试验方案研究 [J], 叶奇;赵京;党丽君;毛翔;伍巧凤

4.美国紧缩加速VS中国宽松加速?经济增长压力下,中国货币政策加速宽松趋势仍在延续 [J], 杨为敩;王开

5.同洲电子:高增长行业的领跑者 [J], 楚林

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股票简称:同洲电子股票代码:002052 编号:2010—003

深圳市同洲电子股份有限公司

2009年度业绩快报

本公司董事会及全体董事保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:

本公告所载2009年度财务数据已经公司内部审计部门审计,未经会计师事务所审计,与经会计师事务所审计的财务数据可能存在差异,请投资者注意投资风险。

一、2009年度主要财务数据

单位:人民币元

2009年 2008年增减幅度(%)营业总收入1,989,810,241.772,100,672,063.33-5.28营业利润15,667,034.4990,868,021.99-82.76利润总额58,636,585.27128,309,095.69-54.30净利润48,304,884.87108,269,490.02-55.38基本每股收益(元)0.160.32-50.00净资产收益率(%) 5.0914.79-9.70

2009年末 2008年末增减幅度(%)总资产2,758,071,314.312,181,482,173.6726.43股东权益1,250,985,456.83786,415,543.0359.07股本341,479,847293,709,84716.26每股净资产 3.66 2.6836.57注:1、上述净利润、净资产、基本每股收益、净资产收益率、每股净资产等指标以归属于上市公司股东的数据填列。

净资产收益率按加权平均法计算。

2、上表中净资产收益率本年比上年增减幅度按差额计算。

二、经营业绩和财务状况的简要说明

1、公司2009年10月30日在证券时报及巨潮资讯网()公告的《公司2009年第三季度报告》中对2009年度业绩情况进行预告,预告内容如下:归属于母公司所有者的净利润比上年下降幅度小于 40%。

由于公司对管理费用增长预计不准确,第四季度高毛利产品出货量与预期不相符,第四季度整体收入也较预期有所下降,导致公司业绩预计出现偏差,归属于母公司所有者的净利润比上年下降幅度为55.38%。

2、公司报告期内实现营业总收入198,981.02万元,比去年同期下降5.28%;实现营业利润1,566.70万元,比去年同期下降82.76%;实现利润总额5,863.66万元,比去年同期下降54.30%;实现净利润4,830,49万元,比去年同期下降55.38%。

2009年度公司出口产品毛利率较上一年度有所下降,同时公司报告期内处于设备制造商向端到端整体解决方案服务提供商的战略转型阶段, 端到端整体解决方案是公司未来重点开发的业务,导致研发投入和人员扩充使公司报告期内期间费用大幅增加。

3、2009 年8月,公司定向增发募集资金到账,增加股本4,777万股,增加资本公积36,805.92 万元,股东权益较年初大幅增长。

截止2009 年末,公司总资产为275,807.13万元,较年初增长26.43%;归属于上市公司股东的所有者权益为125,098.55万元,较年初增长59.07%;归属于上市公司股东的每股净资产为3.66元,较年初增长36.57%。

三、备查文件

1.经公司现任法定代表人、主管会计工作的负责人、会计机构负责人签

字并盖章的比较式资产负债表和利润表。

2.内部审计部门负责人签字的内部审计意见。

深圳市同洲电子股份有限公司

董事会 2010年1月23日。