洋河股份:2009年度业绩快报 2010-02-09

2009十大牛股与十大妖股

2009年十大妖股之一:银河动力银河动力(000519)振幅:633.98%(截至11月30日)妖气指数:☆☆☆☆☆点评:“真理”掌握在主力手中银河动力的股价在传闻、辟谣、再传闻的循环中,连番数倍。

但是最终发现,原来真理一直都在主力手中。

“妖” 股之所以称之为“妖”,首先要有“气”。

股市中的“气”包括题材、股本、股价等,对于银河动力来说可谓,是集三者于大成。

银河动力只有1.53亿股的流通股,如此小的盘子,正是主力的首选目标,而年初不到3元的股价,这也大大的节省了主力的成本。

最关键是银河动力的重组题材,年初市场中关于公司重组的传闻就不绝于耳,虽然公司也频频出面澄清否认。

俗话说,无风不起浪,这些传闻都给该股蒙上了一层美丽的外衣。

当然,这其中不排除公司与主力机构联手唱戏的可能,当11月份公司重组尘埃落定之时,股价也在最高点戛然而止。

从2元多到19元的高价,股价犹如火箭发射一样,我们不仅感慨于该股的“妖”,更对市场信息的管理与披露而“感慨”!2009年十大妖股之二:海王生物海王生物(000078)振幅:588.42%(截至11月30日)妖气指数:☆☆☆☆☆点评:篡位的王者“伪甲流”却成真牛股当投资者在股海中苦苦寻觅他们眼中的潜力股之时,却没有发现一只潜力股正在爆发。

2009年当国家将消费拉动确定为刺激经济增长的主要方式时,以家电、酒店、医药为首的大消费概念迅速崛起。

特别是在甲流爆发前期,医药概念就已经成为主力的建仓目标。

海王生物之所以入选我们的“妖股”,关键在于它并不属于纯正的“甲流概念股”,主力却竟然明目张胆的借“甲流”之名,走飙升之路。

而且主力一呼百应,跟风的买盘实力颇为强大,可见游资要想推一支股票,只需要一个噱头而已。

2009年十大妖股之三:高淳陶瓷高淳陶瓷(600562)振幅:578.73%(截至11月30日)妖气指数:☆☆☆☆☆点评:基金与高官携手制造涨停神话高淳陶瓷2009年三季度亏损3291万元,如果年底不能扭亏的话,将连续两年亏损,戴上ST的帽子。

2010年A股上市公司排行榜全榜单

2010年A股上市公司排行榜全榜单作者:排行老三发布于:2011-4-29 13:19 Friday 分类:企业排行榜尽管有分析机构认为贵州茅台“迈入中年”增长乏力,但公司基本面表现强劲,券商分析认为,未未五年茅台销量复合增长率预计在15%左右,今年年底出厂价仍有上调预期。

随着“十一五”万吨茅台酒产能从2011年开始进入投放期2010年上市公司年报披露正式收官,网易财经正式发布了《2010年上市公司排行榜》,横向、纵向、同行业、同板块等不同的对比,筛选出了在这个为期一年的周期里在各个维度里表现优异的公司。

其中,贵州茅台以每股收益高达5.35元再次蝉联“状元”宝位,盈利能力位居A股第一。

此外,洋河股份和潍柴动力分居“榜眼”和“探花”。

贵州茅台基本面表现强劲,作为著名的业绩“白马股”,2010年业绩喜人。

其中,实现营业收入116.33亿元,净利润50.51亿元,每股收益5.35元。

同时,向股东每10股派发现金红利23元,并送1股。

凭借着10转1派23元这样的大手笔,再次吸引了股民的眼球,关注的焦点便是公司夺冠“A股派现王”。

,2010年上市公司100强排名第一当之无愧。

贵州茅台创A股分红纪录2010年年报显示,贵州茅台拟每10股送1股派现金23元的预案。

根据贵州茅台年报,其本次分红方案分配总额高达22.65亿元,占公司当年净利润44.8%的大比例,分红不仅是茅台历史上派现最多的一年,也是A股历史上当年派现最多的一只股票。

其实,由于于业绩持续优异,贵州茅台在分红派现方面,一直表现慷慨大方。

查阅以往数据看到,贵州茅台自2001年8月上市以来,每年都推出了现金分红及送转方案,其中,2009年度公司实施每10股派现11.85元(含税),合计分红11.18亿元,股价年度涨幅为56.23%。

由此看来,投资于贵州茅台这样的高成长、高收益、高分红的“三高”股票,对于有一定风险承受能力的投资者而言,还是一笔十分划算的买卖。

2009年上市公司业绩快报(二)

2009年上市公司业绩快报(二)

佚名

【期刊名称】《股市动态分析》

【年(卷),期】2010()9

【总页数】2页(P70-70)

【关键词】每股收益;净资产收益率;每股净资产;净利润;股份;证券;科技;上市公司业绩;同比;代码

【正文语种】中文

【中图分类】F

【相关文献】

1.判断真假牛市的几大要素之二:上市公司业绩警惕上市公司业绩"火爆"背后的"虚火" [J],

2.投资者情绪对上市公司业绩快报自愿披露行为的影响——基于盈余管理部分中介效应的研究 [J], 龙立; 龚光明

3.2019年度超硬材料及制品行业上市公司业绩快报 [J],

4.2009年上市公司业绩快报(三) [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

“中国特色”的股市2010总结

“中国特色”的股市2010总结点击:47回复:2作者:xp1975发表日期:2011-1-221:00:00截至2010年12月31日收盘,洋河股份以224元/股的价格位列A股第一高价股宝座,屈居亚军的是贵州茅台(600519.SH),收报于183.92元/股。

以总市值计算,洋河股份的规模已经达到1008亿元,在A股两千多家公司中名列前茅,位于第38位,取代了苏宁电器(002024.SZ)成为新的中小板第一股,并且远超万科A(000002.SZ)、中国铁建(601186.SH)、中国联通(600050.SH)等一批主板蓝筹。

诸如此类之怪象数不胜数,例如同类的贵州茅台和五粮液(000858.SZ)。

作为白酒行业龙头,贵州茅台的总市值甚至超过光大、兴业等一批大型的股份制银行,五粮液的市值规模也远高于中国建筑、中信证券、宝钢股份等一批大型蓝筹。

2010年,中国证券市场度过其二十岁的生日,经济转轨中的中国股市在不断变革中前进成长;然而这一年的中国资本市场也有着它与众不同的特色变形记。

变形一:对决“保招金”三大地产洋河市值超越万科2009年11月份上市以来,洋河股份从60元的发行价,到如今的224元,一路屡创新高。

自2010年3月初洋河股份宣布和江苏双沟酒业并购后,机构纷纷对其厚爱有加、齐声看好,申银万国的研究报告甚至看高到350元。

此后,洋河股份的股价便应声大涨,从4月份的100多元涨到11月份的高点284元。

2010年,A股“喝酒吃药”行情盛行达半年之久,上百只饮料医药股创历史新高。

洋河股份由于发展一再超出市场预期,近三年来营业收入和净利润增幅均高达50%以上,受到了机构的热情追捧,取代茅台成为白酒股中的最大宠儿。

2010年半年报、三季度报显示,洋河股份的基金持有者占比都在四成以上,年中时有超过70只公募基金持有洋河股份,数量创历史新高。

与此同时,2010年以来地产股跌幅惨重。

针对房地产的调控频频出台,地产板块整体跌幅超过两成。

2009年上市公司排行榜

2009年上市公司排行榜贵州茅台第一时间:2010-04-30|来源:网易财经|点击率:164|【大中小】摘要:2009年交上了一份傲人成绩单,去年实现营业收入96.7亿元,净利润43.12亿元,每股收益4.57元。

同时向股东每10股派发现金红利11.85元。

且公司手握百亿存款也让其他公司甚是垂涎。

苏宁环球收入最被高估国阳新能成“分红王”工商银行是去年最赚钱公司万邦达最具成长性贵州茅台盈利能力最强2009年上市公司年报正式收官,网易财经发布了《2009年上市公司排行榜》,贵州茅台以每股收益高达4.57元获得盈利能力A股第一,潍柴动力和中国船舶分列二三名。

贵州茅台盈利能力最强贵州茅台作为著名的业绩“白马”公司,2009年交上了一份傲人成绩单,去年实现营业收入96.7亿元,净利润43.12亿元,每股收益4.57元。

同时向股东每10股派发现金红利11.85元。

且公司手握百亿存款也让其他公司甚是垂涎。

尽管有分析机构认为贵州茅台“迈入中年”增长乏力,但是其超强的盈利能力和稀缺的资源优势,以高达4.57元的每股收益超越中国船舶而傲视A股,现金分红仅次于张裕A,出手慷慨大方,2009年上市公司100强排名第一当之无愧。

中国船舶从去年的第一名下降至第三名是因为其去年业绩下滑,导致每股收益从2008年的6.28元降至3.77元,但是瘦死的骆驼比马大,25亿净利润足见其盈利能力。

值得注意的是,去年是创业板公司登上资本市场舞台后的业绩首秀,高增长、高分配让投资者侧目和惊叹,神州泰岳、世纪鼎利等12家创业板新锐跻身百强榜,成为A股新风景。

国阳新能成“分红王”中国的上市公司从未有像去年这样的慷慨大方,年底分红无论是从公司分红家数还是分红额都创下了A股的历史记录。

截止2010年4月30日,沪深两市有近千家上市公司进行了分红和送转,其中不乏像国阳新能10转15派3.8元这样的大手笔,当然也看到了业绩亏损依然分红的怪像。

但是无论如何,在走出金融危机阴影后的中国上市公司,大规模的以分红形式回馈股民是应该受到赞誉。

洋河股份:2009年度股东大会的法律意见书 2010-03-31

江苏苏源律师事务所关于江苏洋河酒厂股份有限公司2009年度股东大会的法律意见书致:江苏洋河酒厂股份有限公司江苏苏源律师事务所(下称“本所”)接受江苏洋河酒厂股份有限公司(下称“公司”)之委托,指派从事证券法律业务的律师出席公司2009年度股东大会,并出具法律意见。

本所律师审查了公司提供的相关文件,并进行了必要的验证,根据《中华人民共和国公司法》、《中华人民共和国证券法》等相关法律、法规、规范性文件及《江苏洋河酒厂股份有限公司章程》(下称“《公司章程》”)的规定,现对本次股东大会召集、召开程序、出席人员资格、表决程序、结果等相关事项发表法律意见如下:一、关于股东大会的召集、召开程序本次股东大会由公司董事会召集,公司董事长杨廷栋先生主持,于2010年3月30日上午9时在南京市雨花经济开发区凤汇大道18号江苏洋河酒厂股份有限公司南京营运中心4楼会议室召开。

公司董事会分别于2010年3月5日和2010年3月20日在《证券时报》、《中国证券报》、《上海证券报》、《证券日报》及中国证监会指定信息披露网站巨潮资讯网刊登了《江苏洋河酒厂股份有限公司关于召开2009 年度股东大会的通知》和《江苏洋河酒厂股份有限公司2009 年度股东大会追加提案的提示性公告暨股东大会补充通知》。

公告中明确了股权登记日公司所有股东均有权参加会议,公告内容包括了会议议题、时间、地点以及参加会议须出示、提交的文件等。

经本所律师核查,本次股东大会召集、召开的程序符合有关法律、法规、规范性文件和《公司章程》的规定,会议召开的实际时间、地点和内容均与会议通知公告一致。

二、关于股东大会的临时提案2010年3月18日,公司第一大股东江苏洋河集团有限公司(持有153,224,827 股,占公司总股份的34.05%)向公司董事会提交了《关于提名韩锋先生为公司董事人选的议案》;公司第二大股东宿迁蓝天贸易有限公司(持有51,075,000 股,占公司总股份的11.35%)向公司董事会提交了《关于使用部分超募资金竞购江苏双沟酒业股份有限公司部分股权的议案》、《关于提请股东大会给予董事会专项授权的议案》,提议将上述议案提交至2009 年度股东大会审议。

永太科技:2009年度业绩快报 2010-02-25

证券代码:002326 证券简称:永太科技 公告编号:2010-09浙江永太科技股份有限公司2009年度业绩快报本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

本公告所公告的2009年度的财务数据已经公司内部审计部门审计,尚未经会计师事务所审计,与会计师事务所审计的财务数据可能存在差异,请投资者注意投资风险。

一、2009年度主要财务数据和指标项 目 本报告期 上年同期 增减幅度(%)营业收入(万元) 49,211.11 39,307.23 25.20营业利润(万元) 6,156.49 4,645.36 32.53利润总额(万元) 6,432.96 4,759.59 35.16归属于上市公司股5,387.88 4,328.40 24.48 东的净利润(万元)基本每股收益(元) 0.54 0.43 25.58加权平均净资产收益率 25.31% 23.28% 2.03 项 目 本报告期末 本报告期初 增减幅度(%) 总资产(万元) 125,876.57 46,188.37 172.53 归属于上市公司股东的87,211.18 18,594.52 369.02 所有者权益(万元)股本(万股) 13350 10000 33.50 归属于上市公司股东6.53 1.86 251.22的每股净资产(元)二、经营业绩和财务状况情况说明报告期内,公司通过调整部分产品的结构,加大了市场需求相对比较旺盛的医药化学品的生产,逐步克服了2008年末金融危机的影响,营业收入和利润保持了稳定增长。

2009年实现营业收入49,211.11万元,同比增长25.20%,营业利润6,156.49,同比增长32.53%,利润总额6,432.96,同比增长35.16%,归属于上市公司股东的净利润5,387.88,同比增长25.58%。

报告期内,公司营业利润和利润总额均比去年同期增长超过了30%,主要是因为公司调整了部分产品的结构,销售收入增长,毛利率保持稳定,财务费用同比大幅减少。

2009年业绩大幅预增上市公司(1)

证券代码证券简称净利润增长摘要08年每股收益(元)002037久联发展增长80%~110%0.31002041登海种业增长3310%~3360%0.01002042华孚色纺增长300%以上0.03002048宁波华翔增长120%~150%0.29002054德美化工增长幅度在40%~60%之间0.73002063远光软件增长50%-70%0.67002068黑猫股份增长50%以上0.02002069獐子岛增长幅度为50%-70%0.55002070众和股份增长50%-80%0.20002078太阳纸业增长幅度为80%-120%0.46002079苏州固锝增长50%~80%0.06002082栋梁新材增长40%~70%0.31002085万丰奥威增加幅度为100%~150%0.08002089新海宜增长140%~170%0.20002096南岭民爆增长120%-140%0.52002097山河智能增长80%-110%0.19002098浔兴股份增长50%~80%0.14002100天康生物增长50%~70%0.51002105信隆实业增长50%~70%0.10002108沧州明珠增长130%~160%0.63002112三变科技增长幅度在50%~80%之间0.29002119康强电子增长500-600%0.03002121科陆电子增长在40%-70%以内0.46002123荣信股份增长幅度为30%~60% 1.02002127新民科技增长幅度为90%-110%0.18002128露天煤业增长30%-60%0.85002130沃尔核材增长幅度为70%-120%0.24002131利欧股份增长30%-60%0.47002133广宇集团增长30%~60%0.24002141蓉胜超微增长50%以上0.02002144宏达经编增长幅度在50%-70%0.06002146荣盛发展增长50%~70%0.46002154报喜鸟增长50%~70%0.64002155辰州矿业增长40%-70%0.13002157正邦科技增长60%~100%0.15002159三特索道增长幅度范围50%~80%0.09002160常铝股份增长120%~150%0.03002165红宝丽增长35%~65%0.60002166莱茵生物增长50%以上0.06002177御银股份增长50%~80%0.41002192路翔股份增长50%~80%0.25002206海利得增长50%~70%0.74002223鱼跃医疗增长50%~70%0.60002224三力士增长110%~140%0.27002226江南化工增长130%~180%0.57002247帝龙新材增长40%~60%0.38002248华东数控增长120%~150%0.42002250联化科技增长70%~90%0.58002271东方雨虹增长50%-80%0.84002284亚太股份增长50%-80%0.68002285世联地产增长70%~100%0.69002292奥飞动漫增长幅度为50%-60%0.54002294信立泰增长幅度为50%~60% 1.38002304洋河股份增长50%-70% 1.83300002神州泰岳增长110%-130% 1.40300005探路者增长50%~100%0.51证券代码证券简称净利润增长摘要08年每股收益(元)000001深发展A 增长650%~720%0.20000006深振业A 增长106.36%0.30000011深物业A 增长800%-1050%0.02000031中粮地产增长80.25%0.08000089深圳机场增长100%~150%0.14000156*ST 嘉瑞增长160%0.16000400许继电气增长约250%0.10000401冀东水泥增长100%-150%0.37000404华意压缩增长224%左右0.08000418小天鹅A 增长400%~450%.0.07000425徐工机械增长1468.27%0.20000521美菱电器增长约873.56%左右0.06000527美的电器增长约74%0.55000528柳工增长50%~100%0.72000533万家乐增长189%~220%0.11000547闽福发A 增长120%~170%0.12000551创元科技增长50%~100%0.20000571新大洲A 增长100%~150%0.07000582北海港增长约112%-117%0.13000589黔轮胎A 增长350%至450%0.20000596古井贡酒增长约276.05%0.15000608阳光股份增长771%~806%0.05000637茂化实华增长1072.84%0.02000671阳光城增长190%0.36000683远兴能源净利润约85,000万元0.21000690宝新能源增长50%—100%0.32000712锦龙股份增长650%~700%0.07000713丰乐种业增长100%~150%0.13000721西安饮食增长249%0.07000728国元证券增长50%~100%0.36000756新华制药增长150%以上0.07000766通化金马约增长68.80%0.04000778新兴铸管增长50%以上0.43000788西南合成增长212.80-282.31%0.07000812陕西金叶增长100%-130%0.05000828东莞控股增长50%-70%0.18000829天音控股增长50%~100%0.15000858五粮液增长50%或以上0.48000877天山股份增长60%--90%0.62000880潍柴重机增长100%~150%0.25000885同力水泥增长105.54%0.31000913钱江摩托增长100%~200%0.09000915山大华特增长50~100%0.08000925众合机电增长329.64%0.24000930丰原生化增长340%以上0.06000935ST 双马增长282.91%0.17000939凯迪电力增长310%-360%0.11000960锡业股份增长360%0.04000963华东医药增减变动40~70%0.39000988华工科技增长120%~170%0.17000997新大陆增长100%~150%0.08002007华兰生物增长幅度为200%-230%0.83002010传化股份增长50%~80%0.37002012凯恩股份增长100%~150%0.11002023海特高新增长50%以上0.19002028思源电气增长150%-200%1.262009年业绩大幅预增上市公司(1)假如我给你的是一种观念,那我们两人便同时拥有它了。

2009年中国白酒行业报告

总体来看,随着我国市场经济秩序的不断 健全和完善,中国白酒行业的大形势是良好 的。只要我们始终不渝地坚持科学发展观和 建设和谐社会的指导方针,强化食品安全意 识,完善企业信用体系建设,积极提高酿酒 产业的自主创新能力,合力构建和谐的厂商 关系,就一定能够开创健康、有序、和谐的 开创发展未来。

19

12

• 从白酒品牌的市场占有率来分析:茅台、五 粮液等一线品牌,仍然占据着超高端市场份 额;而区域品牌也有着巨大的发展机遇,他 不仅占据着中低端市场,而且抢得了越来越 多的中高端市场份额随着区域品牌的进一步 振兴,中国酒业将迎来区域品牌崛起的新格 局。

13

• 从区域品牌的市场表现来分析:区域品牌的 崛起是中国白酒产业整体进入品牌竞争的时 代,是地产酒业的华美乐章,它更多地借助 了消费者的地方情结和市场辖区内便捷渠道, 占尽了本地酒市的天时、地利、人和,在终 端、促销、资本、人力、物力、精力的投入 上均具有优势,在产品价值、品牌价值上的 创新,都显示了其独有的力量。相对而言高 高在上的名酒天而言,地面的拦截、阻击、 甚至覆盖,都ห้องสมุดไป่ตู้明了区域消费群体是不可小 视的基础势力,成为了快速成长的“酒势”。

16

三、中国白酒业未来发展前景预测及分 析

• 按照经济学规律,发展速度决定竞争能力, 竞争能力决定市场份额,市场份额决定市 场格局。未来几年,是中国酒业品牌整合 的关键时期,对于酒类品牌而言,仍然有 快速增长的机遇,中国酒业必将有一些新 的变化,影响未来的市场格局。这主要体 现在四个方面,即区域品牌继续强势,市 场竞争更加激烈,产品多样化更加明显, 外来资本进一步加大投入。

2009中国白酒行业报告

2010年3月24日

1

一、中国酒业经济运行形势及分析

科华生物:2009年度业绩快报 2010-02-26

股票代码:002022 股票简称:科华生物 公告编号:2010-004上海科华生物工程股份有限公司2009年度业绩快报本公司及董事会全体成员保证公告内容真实、准确和完整,没有虚假记载、误导性陈述或者重大遗漏本公告所载2009年度财务数据已经公司内部审计部门审计,但未经会计师事务所审计,与经会计师事务所审计的财务数据可能存在差异,请投资者注意投资风险。

一、2009年度主要财务数据单位:元2009年度 2008年度 增减幅度(%) 营业总收入 621,400,232.05487,116,254.06 27.57营业利润 220,152,603.40171,636,625.80 28.27利润总额 244,311,040.30201,021,474.65 21.53归属于上市公司股东的净203,995,269.66166,075,707.88 22.83 利润基本每股收益(元) 0.50 0.40 22.83加权平均净资产收益率(%)30.24 31.03 减少0.79个百分点2009年末 2008年末 增减幅度(%) 总 资 产 925,553,150.47737,311,646.66 25.53归属于上市公司股东的所755,430,684.47614,660,051.56 22.90 有者权益股 本 410,231,250 315,562,500 30.00归属于上市公司股东的每 1.84 1.95 -5.64股净资产(元)二、经营业绩和财务状况的简要说明2009年公司主要业务实现较大增幅,整体业绩良好:营业总收入、营业利润、利润总额和净利润分别较上年度增长27.57%、28.27%、21.53%和22.83%。

报告期内,公司主导产品体外临床诊断试剂业务稳健增长,医疗检验仪器业务快速增长。

截止报告期末,公司财务状况良好,资产规模稳步提升,总资产和股东权益分别比上年同期增长25.53%和22.90%。

洋河股份财务报表分析

财务报表分析XX级XX班XXX江苏洋河酒厂股份有限公司第一章、公司概况一、基本概况主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

二、历史概况洋河大曲这一传统佳品,在解放前因战争连年而生产凋蔽,奄奄一息。

1949年,全国解放后,党和政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂,即江苏洋河酒厂股份有限公司。

建厂初期,全厂占地仅万平方米,职工41人,年产大曲酒26吨,产值万,税利合计只有万元。

建厂五十多年来,在党和政府的领导下,生产连年发展,产品质量不断提高。

1979年在第三届全国评酒会上,洋河大曲一跃而跻身于全国八大名酒之列。

1980年到1982年的3年全国白酒技术协作会和质量检评会上,均深受专家的好评和同行的仰慕。

他们评价洋河大曲“入口甜、落口绵、酒性软、尾爽净、回味香”。

1984年5月,在全国第四届评酒会上,55度洋河牌洋河大曲的品评得分为全国参评的148种白酒之冠,蝉联国家名酒称号,荣获国家质量奖金牌;38度洋河牌低度洋河大曲亦荣获国家质量奖银牌。

1989年1月在全国第五届评酒会上,洋河大曲55度、48度、38度、28度四种产品均夺得同类产品总分第一名,荣获三枚金牌(55度、48度、38度洋河大曲)和一枚银牌(28度洋河大曲),蝉联了国家名酒“三连冠”。

1990年7月,在轻工总会举办的五年一次全国浓香型白酒分级评比中洋河大曲以分的最高分当选为标杆酒。

自2005年以来,江苏洋河酒厂已连续7年保持年均50%以上的增长,高于行业平均增幅近30个百分点。

2011年,洋河股份突破百亿元大关,实现营业总收入亿元,成为江苏省宿迁市工业企业首家、江苏省白酒行业第一家、中国白酒行业第三家销售超百亿的企业。

三、业务概述(一)主营产品洋河股份有限公司属白酒类饮料制造业,经营范围包括白酒的生产、加工、销售以及预包装食品的加工与销售,国内贸易,自营和代理各类商品和技术的进出口(国家限定公司经营或禁止进出口的商品和技术除外),粮食收购。

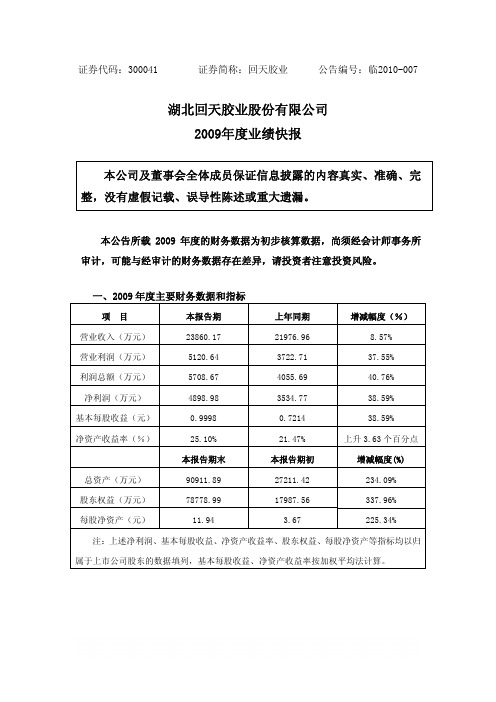

回天胶业:2009年度业绩快报 2010-02-24

证券代码:300041 证券简称:回天胶业 公告编号:临2010-007湖北回天胶业股份有限公司2009年度业绩快报本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

本公告所载2009年度的财务数据为初步核算数据,尚须经会计师事务所审计,可能与经审计的财务数据存在差异,请投资者注意投资风险。

一、2009年度主要财务数据和指标项 目本报告期上年同期增减幅度(%)营业收入(万元)23860.1721976.96 8.57%营业利润(万元)5120.64 3722.71 37.55%利润总额(万元)5708.674055.69 40.76% 净利润(万元)4898.98 3534.77 38.59%基本每股收益(元)0.9998 0.7214 38.59%净资产收益率(%)25.10%21.47%上升3.63个百分点本报告期末本报告期初增减幅度(%)总资产(万元)90911.8927211.42 234.09%股东权益(万元) 78778.9917987.56337.96%每股净资产(元)11.94 3.67225.34%注:上述净利润、基本每股收益、净资产收益率、股东权益、每股净资产等指标均以归属于上市公司股东的数据填列,基本每股收益、净资产收益率按加权平均法计算。

二、经营业绩和财务状况情况说明1、经营业绩报告期公司实现营业总收入为23860.17万元,比去年同期增长8.57%;营业利润为5120.64万元,比去年同期增长37.55%;利润总额为5708.67万元,比去年同期增长40.75%;净利润为4898.98万元,比去年同期增长38.59%,增长的主要原因是公司主营业务发展良好,产品结构进一步完善。

2009年公司通过继续贯彻以市场为导向,聚焦重点行业、高端产品和大客户,以提升公司核心竞争能力和可持续能力为目标,加大科研投入,推进低成本和高质量的精品战略,积极推进品牌建设,经营业绩按照预期持续增长。

2009年中国白酒行业报告

2009年1-11月全国规模以上企业税金总额 年 月全国规模以上企业税金总额432.38亿 月全国规模以上企业税金总额 亿 同比增长17.93%,其中: 元,同比增长 ,其中: 酒精16.93亿元, 同比增长-1.55% 白酒222.51亿元, 同比增长23.93% 啤酒159.29亿元, 同比增长13.15% 黄酒5.94亿元, 同比增长-5.26% 葡萄酒20.29亿元, 同比增长12.88% 其他酒种7.41亿元, 同比增长51.99%

2009中国白酒行业报告 中国白酒行业报告

2010年3月24日 年 月 日

1

一、中国酒业经济运行形势及分析

2009年全国规模以上企业饮料酒 年全国规模以上企业饮料酒5877.34万 年全国规模以上企业饮料酒 万 同比增长9.14%,其中: 千,同比增长 ,其中:

酒精731.74万千升, 白酒706.93万千升, 啤酒4236.38万千升, 黄酒106.29万千升, 葡萄酒96.00万千升, 同比增长6.06% 同比增长23.82% 同比增长7.09% 同比增长13.99% 同比增长27.63%

10

二、中国白酒市场表现及分析

在市场经济环境下,中国酒业的市场表现 具有明显的市场化竞争特点。依据经济学中 市场经济的自然发展规律,白酒业市场正从 几年前的无序竞争,从过去的被动销售过渡 到品牌化营销。中国酒业市场的发展,推动 了企业的发展,推动了企业品牌的升华,推 动了市场格局的变化,具体表现在:

16

三、中国白酒业未来发展前景预测及分 析

按照经济学规律,发展速度决定竞争能力, 竞争能力决定市场份额,市场份额决定市 场格局。未来几年,是中国酒业品牌整合 的关键时期,对于酒类品牌而言,仍然有 快速增长的机遇,中国酒业必将有一些新 的变化,影响未来的市场格局。这主要体 现在四个方面,即区域品牌继续强势,市 场竞争更加激烈,产品多样化更加明显, 外来资本进一步加大投入。

啤酒行业上市公司2009年报评析

啤酒行业上市公司2009年报评析

韩永奇

【期刊名称】《啤酒科技》

【年(卷),期】2010(000)006

【摘要】@@ 目前在国内(含香港)上市的啤酒企业(或包含啤酒主营业务)有青岛啤酒、燕京啤酒、华润创业、重庆啤酒、惠泉啤酒、金威啤酒、兰州黄河、西藏发展、生力啤酒.2009年,随着我国经济的企稳回升,啤酒行业继续保持较快发展态势,行业景气度明显上升.从啤酒行业几家上市公司所披露的年报来看,华润创业、青岛啤酒

都是值得称许的.下面,笔者逐一评析几家具有代表性的啤酒上市公司2009年的年

报情况.

【总页数】3页(P12-13,15)

【作者】韩永奇

【作者单位】山东省蓬莱市经济贸易局,265600

【正文语种】中文

【相关文献】

1.增速趋缓,啤酒行业难回春——啤酒上市公司2012年年报评析 [J], 韩永奇

2.啤酒行业上市公司2011年报评析 [J], 韩永奇

3.啤酒行业上市公司2010年报评析 [J], 韩永奇

4.啤酒:冰火两重天——啤酒行业上市公司2011年中报评析 [J], 韩永奇

5.啤酒行业上市公司2015半年报营收排名一览 [J], 王伟;

因版权原因,仅展示原文概要,查看原文内容请购买。

股票案例分析研究报告

全国白酒的产销量

白酒行业分析

• 洋河所在的中高档酒第二阵营的竞争是非常激烈的,虽然很多分析员 将洋河的崛起归结为其绵柔的特殊风格,但从消费者的角度来说,中 高档白酒的口感大部分人都评不出太多差异。洋河的崛起和其他酒类 公司一样,主要还是广告的巨量投入。从费用比例上看,在销售收入 迅猛增长的同时,其销售费用率仍然又小幅提高。

• 所以白酒企业的特点是大量广告下崛起容易,但没落也很快,过去的 秦池、孔府家等等,应该说不胜枚举。而且中国白酒品牌非常多,除 了茅台、五粮液具有一定的排他性外,其他酒类品牌应该说是完全竞 争,在广告攻势下,省外市场的拓展可能还比较容易,但维持起来可 能会非常困难。虽然很多研究报告都对洋河的1+1销售模式非常推崇, 即在依赖经销商的同时,洋河也派出了自己的队伍对经销商进行指导 和管理,这就是洋河的办事处制度。派驻到各地的营销队伍来对经销 商进行控制,以使自己有更多的资源和主导权。但这也引起很多经销 商的不满,其持续效果还有待观察。

上市以来的的股票变化

中高档酒与低档酒比例及毛利比较

区域销售状况

• 从区域来看,洋河当前的主要销售区域还是在江苏省内, 上市后公司加大了对省外市场的开拓,省外收入的贡献度 越来越大。从数据来看,无论是省内还是省外,最近几年 都实现了非常快的增长。

未来的销售规模分析

• 白酒企业的销售收入近年来主要受两个因素的影响,一个 是价格的提高,一个是销量的上升。这两个因素对白酒企 业的收入影响都很巨大。同时也都被投资者普遍看好,因 此销售规模能达到多大的问题归根结底就是价格和销量分 别能达到多大的问题。

洋河的费用、毛利及净利比率

洋河的经营活动现金流

• 有一个值得注意的现象是,洋河经营活动现金流与营业收 入的比值今年来放大很快,换句话说洋河每销售1元钱白 酒所创造的经营活动现金流在不断上升,这其中的原因主 要在于经销商的预付款、押金、以及应付的折扣和折让等 流动负债的大量增加。这可能说明基于两个原因,一是, 公司从省内到省外,必须更多的依靠经销商。其二也可能 是公司在品牌强势以后对经销商的政策更加苛刻。第一个 原因的可能性更大。这种现象一方面说明洋河的现金流状 况优于利润规模的上涨,同时也可以作为其未来省外规模 扩张能力的观察指标。

洋河股份现金流量表分析

5,000,324.00 86,625,808.69

1,879,559.67 155,955,069.77

51,962,321.44 270,661,386.09

3,317,540.25 1,167,619,473.51

现金流量净额

-81,625,484.69

-154,075,510.10 -218,699,064.65 -1,164,301,933.26

投资活动

5,000,324.00

0.22

1,879,559.67

0.05

51,962,321.44

0.68

3,317,540.25

0.03

筹资活动

34,400,000.00

1.52

47,000,000.00

1.19 2,614,000,000.00 34.00

2,400,000.00

0.02

现金流入 量合计

2009 5,021,961,898.99 3,593,610,131.90

2010 10,465,460,003.83 6,625,713,777.33

现金流量净额

477,162,163.45

664,903,883.23 1,428,351,767.09 3,839,746,226.50

投资活动

现金流入 现金流出

洋河股份现金流量趋势分析表(定比)

经营活动:

项目

现金流入 现金流出

投资活动:

现金流量净额 现金流入 现金流出

筹资活动:

现金流量净额 现金流入 现金流出

现金流量净额

汇率变动对现金的影响额 现金及现金等价物净增加额

2007年 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码:002304 证券简称:洋河股份 公告编号:2010—005

江苏洋河酒厂股份有限公司

2009年度业绩快报

本公司及董事会全体成员保证信息披露的内容真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:

本公告所载2009年度财务数据已经公司内部审计部门审计,未经会计师事务所审计,与经会计师事务所审计的财务数据可能

存在差异,请投资者注意投资风险。

一、2009年度主要财务数据

单位:万元

2009年(1-12月)(2008)年(1-12月)增减幅度(%)营业总收入 401,403.83268,220.3749.65营业利润 165,095.3099,834.6865.37利润总额 165,785.8699,283.7966.98归属于上市公司股

东的净利润 124,461.6574,305.7567.50基本每股收益(元) 3.02 1.8365.03加权平均净资产收益率 54.03%72.51%-25.49

2009年(12月)末(2008)年末增减幅度(%)总资产 643,685.82218,272.51194.90归属于上市公司股

东的所有者权益 506,580.80138,286.21266.33股本(万股) 45,000.0040,500.0011.11归属于上市公司股 11.26 3.41230.21

1

东的每股净资产(元)

备注:上表基本每股收益、净资产收益率按照《公开发行证券的公司信息披露编报规则第9 号——净资产收益率和每股收益的计算及披露》的规定计算

二、经营业绩和财务状况的简要说明

1、销售继续增长。

报告期内,公司产品销售继续保持强劲增

长势头,营业收入增幅达到49.65%,主要原因是省内外市场继续

保持价量齐升,特别是省外市场,随着公司全国化战略的推进,

省外市场份额进一步扩大。

2、盈利水平进一步增强。

报告期内,营业利润、利润总额、

净利润与上年同期相比,增幅均在60.00%以上。

主要原因是公司

中高档白酒销售占比进一步提高,销售结构进一步优化。

3、报告期内,2009年10月27日公司公开发行人民币普通

股4500万股,募集资金净额26.05亿元,致使公司净资产总额大

幅上升,从而导致公司净资产收益率相应下降。

三、备查文件

1、经公司现任法定代表人、主管会计工作的负责人、会计机

构负责人签字并盖章的比较式资产负债表和利润表;

2、内部审计部门负责人签字的内部审计报告;

江苏洋河酒厂股份有限公司董事会

2010年 2月9日

2。