物流作业成本核算示例.答案共26页

物流成本作业答案

物流成本作业答案流通企业物流成本计算及企业物流成本表填写例⼆、⼄公司是某集团下设分公司,主要负责啤酒的销售⼯作。

截⽌2006年3⽉底,资产总额8900万元,负责总额2200万元。

该公司有员⼯1080⼈,设有⼈⼒资源部门、物流管理部、财务部、市场营销部和信息部五个专门部门(⽆专门的物流信息部),共有管理⼈员78⼈,其中物流管理部有12名员⼯,另在全国各省市设有48个办事处,主要负责啤酒的营销⼯作。

该公司的运输业务和装卸搬运业务均委托第三⽅物流公司——某城市招商局下设分⽀机构办理,同时在本部租赁三个仓库,总⾯积约20000平⽅⽶,⽤于产品的临时储存和市内周转,⽆本公司的仓库保管⼈员,有关费⽤统⼀在仓库租赁费⽀付。

公司另有运输车辆156辆,主要⽤于业务联络和办理,同时也零星⽤于销售产品的运输。

该公司的主要⼯作流程如下:根据客户订单从集团下设另⼀啤酒⽣产公司采购啤酒,其中有关的物流运作包括运输和装卸搬运等⼯作均外包给专业的物流公司。

采购环节⽆运费和装卸费,这部分费⽤体现在采购价格中,分别占采购价格的6%和%,销售价格按离岸价格确定。

为了满⾜临时订货和销售的需要,在采购总额中约有15%的货物储存于仓库⽤于市内周转和应急所需。

本案例⼦中以⼄公司2006年3⽉有关成本费⽤资料为依据,计算2006年3⽉的物流成本。

⼄公司的成本费⽤科⽬主要有销售费⽤、管理费⽤、主营业务成本和财务费⽤,其中财务费⽤为银⾏⼿续⽀出,与物流成本⽆关。

1、获取2006年3⽉相关成本费⽤发⽣额及明细资料并逐项分析哪些与物流成本相关,具体信息见表。

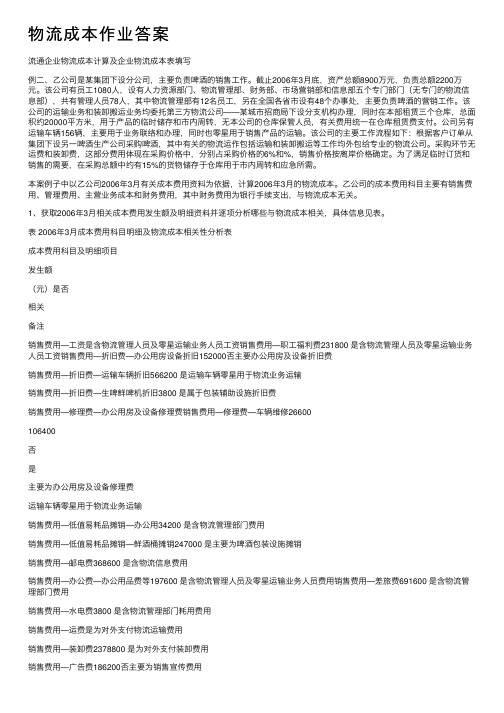

表 2006年3⽉成本费⽤科⽬明细及物流成本相关性分析表成本费⽤科⽬及明细项⽬发⽣额(元)是否相关备注销售费⽤—⼯资是含物流管理⼈员及零星运输业务⼈员⼯资销售费⽤—职⼯福利费231800 是含物流管理⼈员及零星运输业务⼈员⼯资销售费⽤—折旧费—办公⽤房设备折旧152000否主要办公⽤房及设备折旧费销售费⽤—折旧费—运输车辆折旧566200 是运输车辆零星⽤于物流业务运输销售费⽤—折旧费—⽣啤鲜啤机折旧3800 是属于包装辅助设施折旧费销售费⽤—修理费—办公⽤房及设备修理费销售费⽤—修理费—车辆维修26600106400否是主要为办公⽤房及设备修理费运输车辆零星⽤于物流业务运输销售费⽤—低值易耗品摊销—办公⽤34200 是含物流管理部门费⽤销售费⽤—低值易耗品摊销—鲜酒桶摊销247000 是主要为啤酒包装设施摊销销售费⽤—邮电费368600 是含物流信息费⽤销售费⽤—办公费—办公⽤品费等197600 是含物流管理⼈员及零星运输业务⼈员费⽤销售费⽤—差旅费691600 是含物流管理部门费⽤销售费⽤—⽔电费3800 是含物流管理部门耗⽤费⽤销售费⽤—运费是为对外⽀付物流运输费⽤销售费⽤—装卸费2378800 是为对外⽀付装卸费⽤销售费⽤—⼴告费186200否主要为销售宣传费⽤销售费⽤——促销品及其促销奖励费否销售费⽤——租赁费——经营租赁费425600否部分办公⽤房租赁费⽀出销售费⽤—租赁费—仓库租赁380000 是对外⽀付仓库租赁费销售费⽤—机物料消耗167200 是车辆燃料费(含零星物流运输业务)销售费⽤—样品酒费⽤15200否销售费⽤—破损费186200 是主要为啤酒在运输过程中发⽣的破损费销售费⽤—保险费106400 是主要为商品的财产保险销售费⽤—车辆相关费174800 是车辆的过路过桥费等(含零星物流业务)销售费⽤—盘盈盘亏及报废损失19000 是主要为其末仓库盘点损失等销售费⽤—外⽤⼯资4886800否主要为雇佣促销员⼯资⽀出管理费⽤—⼯会经费否按⼯资总额2%提取⽤于⼯会经费的⽀出管理费⽤—职⼯教育经费是按⼯资总额%提取(含物流⼈员⼯资)管理费⽤—劳动保险费否主要为缴纳离休统筹⾦管理费⽤—顾问咨询费否管理费⽤—⽆形资产摊销是主要为物流信息软件摊销费管理费⽤—业务招待费否含物流业务部门业务招待费管理费⽤—住房公积⾦是含物流管理⼈员及运输业务⼈员住房公积⾦管理费⽤—警卫消防费否管理费⽤—住房增量补贴是按应发⼯资20%提取发个⼈(含物流⼈员等)管理费⽤—地⽅教育附加费否按营业税额的1%上缴主营业务成本是为啤酒采购成本(含运费、装卸费)合计1777242、物流成本资料分析及物流成本计算。

物流成本管理各章计算题参考答案

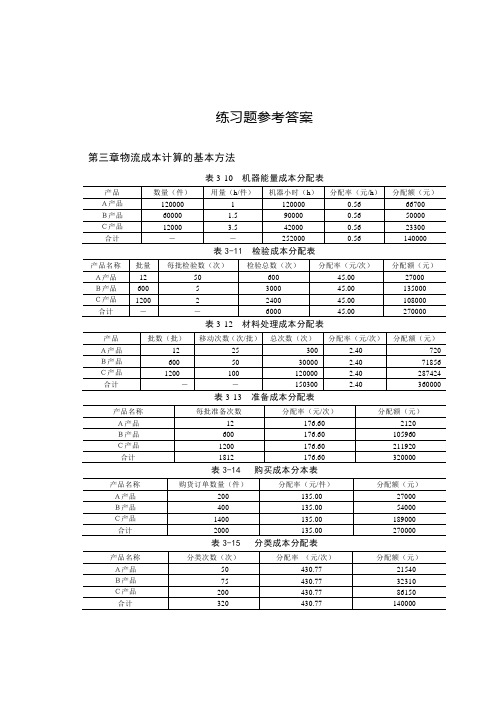

各章计算题参照答案第三章1.解:传统成本计算方法分派间接制造花费分派率=99930\4000+2000=16.655(元小时) 子产品分派额=16.655×4000=66620(元) 丑产品分派额=16.655×2000=33310(元) 产品成本计算表子产品(900件)丑产品(500件)成本项目总成本单位成本总成本单位成本直接资料6490872.123060561.21直接人工2227224.751113622.27制造花费6662074.02333166.62共计153800170.8975051150.10(2)作业成本法作业成安分派子产品丑产品作业成本库分派率作业量分派额作业量分派额产品设计41245185404016480设施准备140567840486720质量查验9875735010510290设施维修163.559014719.511017990.5共计48449.551480.5产品成本计算表子产品(900件)丑产品(500件)成本项目总成本单位成本总成本单位成本直接资料6490872.123060561.21直接人工2227224.751113622.27制造花费48449.553.8351480.5102.96共计135629.5150.793221.5186.442.解:间接成安分派表作业作业动因甲产品乙产品作业成本作业中心动因分派率动因数目分派额动因数目分派额共计准备次数200600120000408000200000查验小时1001000100000454500145000供电度.612000072000180000108000180000保护小时1.6252000032500100000162500195000共计324500395500720000产品包装成本汇总项目甲产品乙产品共计产量(件)200000400000直接成本(元)200001000001 20000间接3245003955007成本(元)20000总成本(元)3445004955008 40000单位成本(元) 1.7225 1.23875第四章解:分派率=2×1000×(1+14%)/(8×20×30+6×15×2×30+4×8×2×30) =0.1881A型车应负担的人工花费=8×1200×(1+14%)+8×20×30×0.1881=10944+902.97=11846.97(元)B型车应负担的人工花费=6×1200×(1+14%)+6×15×2×30×0.1881 =8208+1015.84=9223.84(元)C型车应负担的人工花费=4×1200×(1+14%)+4×8×2×30×0.1881 =5472+361.19=5833.19 (元)解:A型车:(40×800-3200)/4000000×32000=230.4(元)B型车:(25×600-2400)/4000000×25000=78.75(元)C型车:(20×500-2000)/2000000×12000=48(元)解:1)使用年限法:各车型每个月应负担大维修费为:A型车:32000/12=2666.67(元)B型车:20000/12=1666.67(元)C型车:12000/12=1000(元)2)行驶里程定额法:各车型本月应负担大维修费:A型车:32000×10/4000000×8000=640(元)B型车:20000×8/2500000×7500=480(元)C型车:12000×5/1200000×10000=500(元)解:1)使用年限法:各车型每个月应负担的折旧花费A型车:(400000-2000+1000)×8/(10×12)=26600(元)B型车:(250000-1500+800)×6/(8×12)=15581.25(元)C型车:(120000-1200+500)×4/(5×12)=7953.33(元)(2)行驶里程定额法:A型车:(400000-2000+1000)×8/4000000×8000=6384(元)B型车:(250000-1500+800)×6/2500000×7500=4487.4(元)C型车:(120000-1200+500)×4/1200000×10000=3976.67(元)解:分派率:[4500×(1+14%)+870]/(300+100)=15(元/工时)A型车应负担的协助运营成本:15×(120+40)=2400(元)B型车应负担的协助运营成本:15×(140+40)=2700(元)C型车应负担的协助运营成本:15×(40+20)=900(元)解:运输业务应负担的运营间接花费:15600/(25000+5000)×25000=13000(元)A型车应负担的运营间接花费:13000/(9000+5000+4000)×9000=6500(元)B型车应负担的运营间接花费:13000/(9000+5000+4000)×5000=3611.11(元)C型车应负担的运营间接花费:13000/(9000+5000+4000)×4000=2888.89(元)解:1)A型车的单位成本:420000/(560000/1000)=750(元/千吨公里)型车的单位成本:207000/(300000/1000)=690(元/千吨公里)2)A型车的成本降低额=(700-750)×560000/1000=-28000(元)型车的成本降低率=-28000/(700×560000/1000)=-7.1%型车的成本降低额=(600-690)×300000/1000=-27000(元)型车的成本降低率=-27000/(600×300000/1000)=-15%3)所有运输成本降低额=-28000+(-27000)=-55000(元)所有运输成本降低率=-55000/(700×560000/1000+600×300000/1000]=-9.62%解:1)保本点运输量=420000/(500×95%-335)=3000(千吨公里)保本点运输收入=3000×500=1500000(元)2)下月计划运输周转量5000千吨公里大于保本点运输量3000千吨公里,下月达成工作计划赢利。

(完整版)物流作业成本法核算的案例

物流作业成本法核算的案例A公司是一家机器设备制造厂,主要生产甲和乙两种型号的设备。

甲产品主要通过各地经销商向客户销售,乙产品则由厂家直接销售给用户。

A公司根据用户或经销商的订单组织安排生产,产品的配送由第三方物流B公司负责。

A公司的生产流程大致可以分为“零部件加工”和“生产组装”两个阶段。

产品所需零部件采购分为两个部分,一是国外进口零部件,通常采取到岸价的方式结算,从口岸到工厂由B公司负责;一是国内采购的零部件,供应商比较稳定,由供应商直接送货到仓库交接,部分零散零部件采取零担方式配送,由公司自有的运输车队在市内零星收货。

A公司成立专门的物流部门,负责收货验货、零部件和成品仓储、货物的装卸搬运和物流信息系统管理,采购部门负责货物采购,业务部门负责销售。

其他有关资料如下(1)销售:本月A公司共处理销售订单158份,其中甲产品56份,共320台,乙产品102份,共180台。

(2)零部件采购:本月共采购进口零部件订单98份,国内零部件订单224份,共322份,其中甲产品订单105分,乙产品订单217份。

(3)运输:运输业务主要由第三方物流B公司承担,运费可以直接归属到具体产品。

公司自有车队负责市内零星货物的收发,本月运输里程3000km,由于零星收发货物,统计具体为哪个产品服务的工作量难度很大,采用折中方式,按收发货物的次数分摊费用,其中甲产品36次,乙产品75次。

(4)收货验收:各种零部件的收货和验收过程基本相同,每次货物入库均需检验人员检验。

A公司该月库房共入库118批,其中甲产品40批,乙产品78批。

(5)仓储管理:本月库房提供2150h的管理能力,甲产品耗用850h,乙产品耗用1300h。

(6)装卸搬运:本月共提供3860h的搬运能力,其中甲产品耗用2100h,乙产品耗用1760h。

(7)信息系统:本月信息系统运行时间为840h,其中处理甲产品信息所需时间为280h,处理乙产品所需时间为560h。

物流成本的计算作业成本法

物流成本的计算(作业成本法)物流成本计算方法一、一般物流成本的核算方法物流成本核算的主要方法有:按支付形态计算物流成本、按功能计算物流成本、按适用对象计算物流成本三种。

1、按支付形态计算物流成本例1 大唐物流中心本月共支付人工费10万元,计提运输设备折旧2.5万元,包装材料费2万元,支付物流利息0.5万元。

接受一批配送业务,发生运费2万元,支付仓储费4万元;该批配送业务占全月配送业务的30%,计算该批业务的物流成本。

解:该批配送业务的物流成本=2+4+(10+2.5+2+0.5)×30%=10.5(万元)2、按功能计算物流成本例2 京山物流中心2005年10月共发生经济业务如下:(1)10月5日,为承阳购物中心配送货物取得收入20万元;(2)10月12日,为路夷购物广场配送货物取得收入30万元;(3)10月24日,为四海批发公司配送送货取得收入50万元。

全月发生包装材料费8万元,电话及网络通讯费10万元,设备折旧费15万元(其中运输车辆折旧10万元,搬运设备折旧5万元)。

发生各项工资、福利费40万元;其中驾驶人员工资及福利费20万元,搬运工人工资及福利费5万元,保管人员工资及福利费3万元,管理人员及福利费12万元。

请按收入比例计算京山物流中心为承阳购物中心配送货物的物流成本。

解:从承阳购物中心获得的收入占京山物流中心的总收入比例为%2050302020=++ 包装材料成本=20%×8=1.6(万元)信息成本=20%×10=2(万元)搬运成本=20%×(5+5)=2(万元)配送及物流管理成本=20%×(10+20+3+12)=9(万元)为承阳购物中心配送货物的物流总成本=1.6+2+2+9=14.6(万元)3、按物流作业核算物流成本作业成本法(一) 作业成本法的基本概念作业成本法(ABC ,Activity Based Costing )也称为作业成本会计或作业成本核算制度,它是以成本动因理论为基础,通过对作业进行动态追踪,反映、计量作业和成本对象的成本,评价作业业绩和资源利用情况的方法。

物流作业成本核算示例.答案

粮食流通企业作业成本法案例分析

• 作业成本法下计算盈利情况

• 1、确认资源消耗。各项间接资源消耗为工资42800元,装卸费40000 元、保管费100000元,招待费87000,合计269800元。

• 2、划分作业中心。粮食流通企业业务流程,一般划分为订单处理、购 销作业、调运作业、仓储作业、结算作业。

作业

订单处理 包装设备调整

包装 运输装卸 质量检验 传票管理 一般管理

表三 作业成本动因的分配率

作业数量

资源价值量总计

800份

160次 570小时 656小时 470件 588小时 70676元

6600

2476 16880 15000 20600 9120 7980

作业成本动因分配率

(资源价值量总计÷作业数量)

总额/成本动因数量),如下表:

作业项目 订单作业 购销作业 仓储作业 调运作业 结算作业

作业成本动因 订单数量 订单数量 储存数量 经营数量 订单数量

成本总额 32727 65453 106848 45136 19636

成本动因数量 60 60

40000 40000

60

作业成本分配率 545.45 1090.88 2.67 1.13 327.27

第六步,计算A、B两种产品的物流总成本及单位成本。

A产品直接材料成本=20000×1.3=26000元 B产品直接材料成本=1400×1.5=2100元

根据题目中 第(8)点 的第一句话。

• A产品物流总成本=26000+42024.97=68024.97元 • B产品物流总成本=2100+36631.03=38731.03元 • A产品单位物流成本=68024.97/20000=3.401元 • B产品单位物流成本=38731.03/1400=27.665元

物流成本计算及物流成本表填写实例22答案

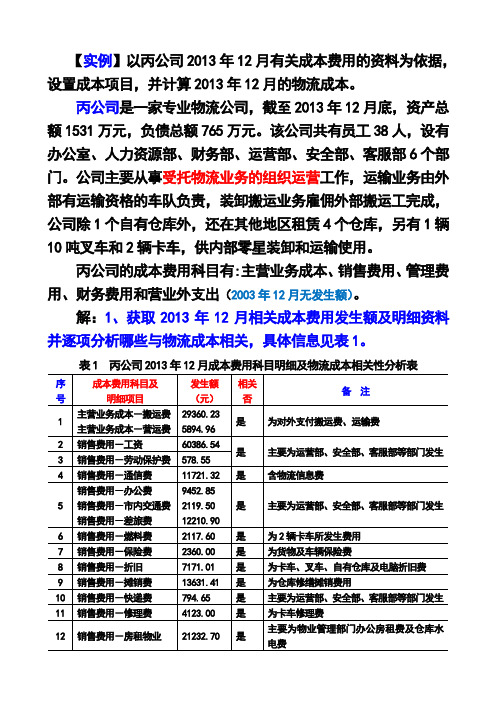

【实例】以丙公司2013年12月有关成本费用的资料为依据,设置成本项目,并计算2013年12月的物流成本。

丙公司是一家专业物流公司,截至2013年12月底,资产总额1531万元,负债总额765万元。

该公司共有员工38人,设有办公室、人力资源部、财务部、运营部、安全部、客服部6个部门。

公司主要从事受托物流业务的组织运营工作,运输业务由外部有运输资格的车队负责,装卸搬运业务雇佣外部搬运工完成,公司除1个自有仓库外,还在其他地区租赁4个仓库,另有1辆10吨叉车和2辆卡车,供内部零星装卸和运输使用。

丙公司的成本费用科目有:主营业务成本、销售费用、管理费用、财务费用和营业外支出(2003年12月无发生额)。

解:1、获取2013年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表1。

表1 丙公司2013年12月成本费用科目明细及物流成本相关性分析表解:2、物流成本资料分析及物流成本计算根据会计明细账、记账凭证、原始凭证及其他相关资料,对表1中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按两个维度计算物流成本。

(1)对于表1中第1项,经查明细资料,分别为对外支付搬运费和运输费。

将上述信息计入有关物流成本辅助账户:物流成本——装卸搬运成本——委托……29360.23 1——运输成本——委托…………5894.96 2(2)对于表1中第2项,经查明细资料,为运营部、安全部、客服等物流管理部门所耗人工费用,其中司机2人,工资3600元,仓库作业人员4人,工资8800元,其余为物流管理人员工资支出。

仓库作业人员兼做理货、零星的装卸搬运和包装的工作时数分别为400小时,160小时和240小时。

仓库作业人员人工费按不同物流工作时数比例分配。

据此,相关物流成本计算如下:仓库保管工作时数占工作总时数的比例=400÷(400+160+240)=0.5 装卸搬运工作时数占工作总时数的比例=160÷(400+160+240)=0.2 包装工作时数占工作总时数的比例=240÷(400+160+240)=0.3 运输作业的人工费=3600仓储作业的人工费=8800×0.5=4400装卸搬运的人工费=8800×0.2=1760包装作业的人工费=8800×0.3=2640物流管理作业的人工费=60386.54-3600-8800=47986.54 将上述信息计入有关物流成本辅助账户:物流成本——运输成本——人工费……… 3600 3——仓储成本——人工费……… 4400 4——装卸搬运成本——人工费… 1760 5——包装成本——人工费……… 2640 6——物流管理成本——人工费… 47986.54 7(3)对于表1中第3项,经查明细资料,主要为物流管理人员劳动保护所耗。

物流成本管理练习题参考答案

练习题参考答案第三章物流成本计算的基本方法表3-10机器能量成本分配表表3-11 检验成本分配表表3-12 材料处理成本分配表表3-13 准备成本分配表表3-14 购买成本分本表表3-15 分类成本分配表表3-16 能量成本分配表表3-17总成本和单位成本汇总表 单位:元第四章物流成本控制的基本方法一、表4-19 收入、成本和利润弹性预算表(列表法) 单位:元表4-20 收入、成本和利润弹性预算完成情况对照表(列表法) 单位:元二、盈亏临界点销售量=2000÷(10-6)=500(件)盈亏临界点销售额=2000÷(1-6÷10)=2000÷40%=5000(元)以上计算结果表明,该企业的销售量要达到500件,或者销售收入要达到5000元才能不盈不亏。

第五章汽车运输成本管理一、表5-18运输成本计算表二、表5-14 运输单位成本升降因素分析汇总表第六章船舶运输成本管理表6-16 有关成本资料表6-17 上年成本计算资料分析表1.运输周转量变动对成本降低任务完成的影响降低额计划降低率计划单位成本上年实际周转量本期实际元降低额的影响值运输周转量变动对成本-⨯⨯=)( =122000×11.5×(-2.61%)-(-28500) =-36618.3+28500 (元) =-8118.3(元)2.运输单位成本变动对成本降低任务完成的影响位成本实际单周转量实际位成本计划单周转量实际元降低任务完成的影响值本运输单位成本变动对成⨯-⨯=)( =122000×11.8 -122000×12.0 =(11.8-12.0)×122000 =-24400(元)3.运输单位成本变动对成本降低率的影响运输单位成本变动不但影响成本降低额,同时也影响成本降低率。

因此,有必要对运输单位成本变动而造成的成本降低率的变动进行分析。

其计算公式为:%100(%)(%)⨯--=单位成本上年实际位成本计划单单位成本上年实际降低率实际成本降低率的影响本运输单位成本变动对成 -1.74%(-2.61%)-%35.4-%1005.118.115.11%35.4(%)==⨯---=降低率的影响值本运输单位成本变动对成将以上分析结果汇总后,列于表6-18中。

物流成本管理练习题参考答案

练习题参考答案第三章物流成本计算的基本方法第四章物流成本控制的基本方法一、盈亏临界点销售量=2000÷(10-6)=500(件)盈亏临界点销售额=2000÷(1-6÷10)=2000÷40%=5000(元)以上计算结果表明,该企业的销售量要达到500件,或者销售收入要达到5000元才能不盈不亏。

第五章汽车运输成本管理一、表5-18运输成本计算表二、表5-14 运输单位成本升降因素分析汇总表第六章船舶运输成本管理表6-16 有关成本资料表6-17 上年成本计算资料分析表(续)1.运输周转量变动对成本降低任务完成的影响降低额计划降低率计划单位成本上年实际周转量本期实际元降低额的影响值运输周转量变动对成本-⨯⨯=)( =122000×11.5×(-2.61%)-(-28500) =-36618.3+28500 (元) =-8118.3(元)2.运输单位成本变动对成本降低任务完成的影响位成本实际单周转量实际位成本计划单周转量实际元降低任务完成的影响值本运输单位成本变动对成⨯-⨯=)( =122000×11.8 -122000×12.0 =(11.8-12.0)×122000 =-24400(元)3.运输单位成本变动对成本降低率的影响运输单位成本变动不但影响成本降低额,同时也影响成本降低率。

因此,有必要对运输单位成本变动而造成的成本降低率的变动进行分析。

其计算公式为:%100(%)(%)⨯--=单位成本上年实际位成本计划单单位成本上年实际降低率实际成本降低率的影响本运输单位成本变动对成 -1.74%(-2.61%)-%35.4-%1005.118.115.11%35.4(%)==⨯---=降低率的影响值本运输单位成本变动对成将以上分析结果汇总后,列于表6-18中。

第七章仓储成本管理表7-4 B 公司按支付形态划分的仓储成本计算表第八章包装成本管理1、按先进先出法计算:发出存货成本=400件×10元/件+(100件×10元/件+100件×11元/件)+(100件×11元/件+300件×12元/件)=10800元结存存货成本=200件×12元/件=2400元2、按月末一次加权平均法计算:加权单价=(500件×10元/件+200件×11元/件+500件×12元/件)÷(500件+200件+500件)=11元/件发出存货成本=(400+200+400)件×11元/件=11000元结存存货成本=200件×11元/件=2200元第九章配送成本管理一、直接材料的实际成本=900×110=99000(元)直接材料的标准成本=500×2×100= 100000(元)直接材料成本差异=99000-100000=-1000(元)其中:直接材料数量差异=(900-500×2)×100=-10000(元)直接材料价格差异=(110-100)×900=9000(元)二、表9-5 直接人工成本差异计算表三、变动性制造费用耗费差异=5000-4000×1.30=-200(元)变动性制造费用效率差异=1.30×(2200-4000×0.5)=+260(元)变动性制造费用总差异=-200+260=+60(元)四、固定性制造费用耗费差异=24000-15000=+9000(元)固定性制造费用效率差异=15000-11000×0.2×7.50=-1500(元)固定性制造费用总差异=9000-1500=+7500(元)第十章装卸成本管理用年数总和法计算各年折旧率如下:第一年折旧率:7/28×100%=25.00%第二年折旧率:6/28×100%=21.43%第三年折旧率:5/28×100%=17.86%第四年折旧率:4/28×100%=14.29%第五年折旧率:3/28×100%=10.71%第六年折旧率:2/28×100%=7.14%第七年折旧率:1/28×100%=3.57%根据上述各年的年折旧率和固定资产应计提折旧总额174000元(180000 -6000)。

物流成本核算课后习题答案

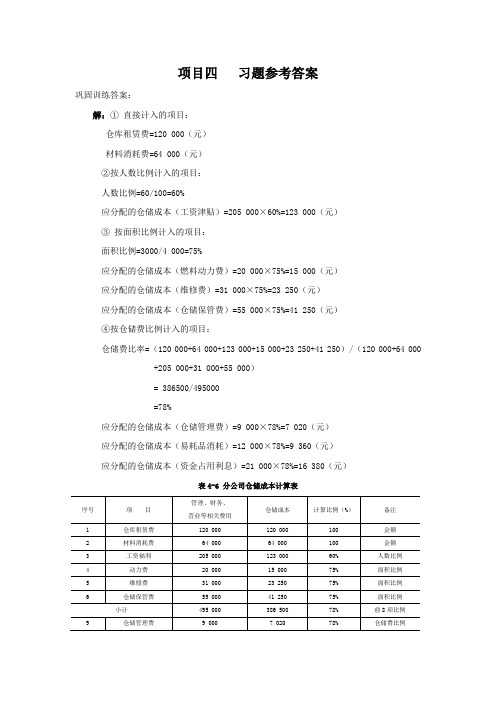

项目四习题参考答案巩固训练答案:解:①直接计入的项目:仓库租赁费=120 000(元)材料消耗费=64 000(元)②按人数比例计入的项目:人数比例=60/100=60%应分配的仓储成本(工资津贴)=205 000×60%=123 000(元)③按面积比例计入的项目:面积比例=3000/4 000=75%应分配的仓储成本(燃料动力费)=20 000×75%=15 000(元)应分配的仓储成本(维修费)=31 000×75%=23 250(元)应分配的仓储成本(仓储保管费)=55 000×75%=41 250(元)④按仓储费比例计入的项目:仓储费比率=(120 000+64 000+123 000+15 000+23 250+41 250)/(120 000+64 000 +205 000+31 000+55 000)= 386500/495000=78%应分配的仓储成本(仓储管理费)=9 000×78%=7 020(元)应分配的仓储成本(易耗品消耗)=12 000×78%=9 360(元)应分配的仓储成本(资金占用利息)=21 000×78%=16 380(元)表4-6 分公司仓储成本计算表管理、财务、仓储成本计算比例(%)备注序号项目营业等相关费用1 仓库租赁费120 000 120 000 100 金额2 材料消耗费 64 000 64 000 100 金额3 工资福利205 000 123 000 60% 人数比例4 动力费 20 000 15 000 75% 面积比例5 维修费 31 000 23 250 75% 面积比例6 仓储保管费 55 000 41 250 75% 面积比例小计495 000 386 500 78% 前8项比例9 仓储管理费9 000 7 020 78%仓储费比例10 易耗品消耗12 000 9 360 78%仓储费比例11 资金占用利息 21 000 16 380 78%仓储费比例合计537 000 419 260一、单项选择题1.A2.C3.B4.B5.D6.B二、多项选择题1.BCDE2.ABCDE3.ACDE三、问答题略四、技能训练题解:人数比例=36人=28.3% 127人面积比例= 3 093m2=52.7% 5 869m2仓储费比例=已分配的仓储成本合计相对应的管理等费用合计表4-8 某仓储公司按支付形态划分的仓储成本计算表序号项目管理、财务、营业等相关费用仓储成本计算比例(%)备注1 仓库租赁费100 080 100 080 100 金额比率2 材料消耗费30 184 30 184 100 金额比率3 工资津贴631 335 178 668 28.3 人数比率4 燃料动力费 12 6456 664 52.7 面积比率5 保险费 10 247 5 400 52.7 面积比率6 维修费 19 596 10 327 52.7 面积比率7 仓储搬运费 28 114 14 816 52.7 面积比率8 仓储保管费 39 804 20 977 52.7 仓储费比率小计872 005 367 116 42.1 仓储费比率9 仓储管理费 19 276 8 115 42.1 仓储费比率10 易耗品消耗21 316 8 974 42.1 仓储费比率11 资金占用利息 23 861 10 045 42.1 仓储费比率12 税金等33 106 13 937 42.1 仓储费比率小计97 559 41 071 42.1合计969 564 408 187 42.1五、分析题略。

物流成本的核算【课件】-PPT文档资料

•

15.5÷93=1/6

• 物流信息作业维护费

•

=6008.26×(1/6)=1001.38

• 物流成本辅助账户:

• 物流成本——物流信息成本——企业内物流 成本——维护费………1001.38

• 销售费用-工资61473.17元中;含仓储人员工资 1800元,该公司共有仓储人员10人,其中两人从 事仓储管理工作,工资为5000元,另外8人从事仓 储业务工作,工资为13000元;

生产经营耗费

各种耗费

非生产经营耗费

计入产品成本的生产耗费 不计入产品成本的经营耗费

成

直接材料

期

管理费用

本

间

项

直接人工

费

财务费用

目

用

制造费用

销售费用

• 期间费用:

• 是指企业本期发生的、不能直接归属于某 个特定产品成本的费用。与产品的产量、 产品的制造过程无直接关系,包括销售费 用、管理费用和财务费用等。

• “的哥”的成本核算有无问题?

• “的哥”平均每小时成本---34.5元 • “每天交给公司380元,油费210元左右。

一天17个小时,平均每小时固定成本22元, 加上12.5元每小时的油费。

• 一般一个司机月收入3、4千元。做得好的 5000元左右。顶级的司机每月能有7000元。 平均2~3个每100人,每月8000元以上的万 一挑一。

作业成本 合计

50000 45000 30000 55000 153750 27000 232000

产量

10000

2000

单位产品应分摊的制造费用 15.38

39.13

• 甲产品单位成本

•

=12+20+15.38=47.38(元)

物流成本核算课后习题答案

项目三习题参考答案任务3.2巩固训练答案:解:(1)航次运行费用:货船=3 500 000元油船=2 000 000元(2)船舶租费:货船=16000×25=400 000(元)油船=22000×26=572 000(元)(3)船舶固定费用:货船=154 000/(25×1+26×2)×(25×1)=5 000(元)油船=154 000/(25×1+26×2)×(26×2)=10 400(元)(4)集装箱固定费用:货船=28 500/[(200+1.5×500)×30]×(60+1.5×10)×25=1 875(元)(5)直接费用:货船=3 500 000+400 000+5 000+1 875=3 906 875(元)油船=2 000 000+572 000+10 400=2 582 400(元)(6)营运间接费用:货船=1 622 413/(3 906 875+2 582 400)×3 906 875=976 775.5(元)油船=1622413 /(3 906 875+2 582 400)×2 582 400=645 637.5(元)(7)总成本:货船=3 906 875+976 775.5=4 883 650.5(元)油船=2 582 400+645 637.5=3 228 037.5(元)(8)单位成本:货船=4 883 650.5/1 627 884=3(元/千吨公里)油船=3 228 037.5/1 614 019=2(元/千吨公里)表3-6沿海运输船舶成本计算单项目货船油船船舶费用 3 505 000 2 010 400船舶租费400 000 572 000集装箱固定费用 1 875 0营运间接费用976 775.5 645 637.5总成本 4 883 650.5 3 228 037.5货运周转量(千吨公里) 1 627 884 1 614 019单位成本(元/千吨公里) 3 2任务3.3巩固训练答案:解:甲船舶九月份第三航次固定费用=750 000/30×22=550 000(元)甲船舶九月份第三航次集装箱固定费用=495 000/(2 200+2 300)×2 200=242 000(元)甲船舶第三航次直接费用=1 520 000+700 000+550 000+242 000=3 012 000(元)计算甲船舶第三航次船舶直接费用,填制下表:表3-14 甲船舶第三航次船舶直接费用表项目8月份9月份合计航次运行费用630 000 700 000 1 330 000分摊的船舶固定费用880 000 550 000 1 430 000分摊的集装箱固定费用10 000 242 000 252 000第三航次直接费用合计 1 520 000 1 492 000 3 012 000 甲船舶第三航次应负担的营运间接费用=1 000 000/10 000 000 ×3 012 000=301 200甲船舶第三航次总成本=3 012 000+301 200=3 313 200甲船舶第三航次单位成本=3 313 200/165 660=20计算甲船舶第三航次船舶直接费用,填制下表:表3-15 总成本和单位成本计算单项目金额航次运行费用 1 330 000分配的船舶固定费用 1 430 000分配的集装箱固定费用 252 000分配的营运间接费用 301 200运输总成本 3 313 200运输周转量(千吨公里) 165 660运输单位成本(元/千吨公里) 20一、单项选择题1.A2.A3.D4.C二、多项选择题1.ABC2.ABD三、判断题1.×2.√3.×四、答案略五、技能训练题1.解:A型船单船应负担的共同费用=30000/(20×2+24×5+3×27)×20=2489.63元B型船单船应负担的共同费用=30000/(20×2+24×5+3×27)×24=2987.55元C型船单船应负担的共同费用=30000/(20×2+24×5+3×27)×27=3361元2. 解:集装箱费用分配率:720000/(150+60×1.5)=3000元/每标准箱天第一航次应分摊集装箱费用:30×15×100=45000元第二航次应分摊集装箱费用:8×1.5×100×12=14400元3. 解:船舶固定费用分配率=150000/30=5000元/天第一航次应分摊:10×5000=50000元第二航次应分摊:12×5000=60000元第三航次应分摊:5×5000=25000元非运输业务应分摊:3×5000=15000元第一航次、第二航次为已完航次,其分摊的船舶固定费用应记入当月运输成本4. 解:运输业务应分摊的营运间接费用=280000/(5000000+600000)×5000000=250000元A船第一航次应分摊:250000/(180000+130000+110000+80000)×180000=90000元B船第一航次应分摊:250000/(180000+130000+110000+80000)×130000=65000元B船第二航次应分摊:250000/(180000+130000+110000+80000)×80000=40000元C船第一航次应分摊:250000/ (180000+130000+110000+80000) ×110000=55000元5.解货船直接费用=3500000+400000+100000=4000000元油船直接费用=2000000+550000=2550000元货船应分担的营运间接费用=3144000/(4000000+2550000)×4000000=1920000元油船应分担的营运间接费用=3144000/(4000000+2550000)×2550000=1224000元项目货船油船船舶费用 3 500 000 2 000 000船舶租费400 000 550 000集装箱固定费用100 000营运间接费用 1 920 000 1 224 000总成本 5 920 000 3 774 000货运周转量(千吨公里)780 000 560 000单位成本(元/千吨公里)7.59 6.746.解(1)第三航次八月份应负担的船舶固定费用775000/31×15=375000(2)第三航次八月份应负担的集装箱费用495000/(2200+2300)×2200=242000(3)第三航次船舶直接费用1520000+2800000+700000+375000+242000=5637000项目6月份7月份8月份合计航次运行费用630 000 1 200 000 700 000 2 530 000 分摊的船舶固定费用880 000 1 450 000 375 000 2 705 00 分摊的集装箱固定费用10 000 150 000 242 000 402 000 第十五航次直接费用合计 1 520 000 2 800 000 1 317 000 5 637 000(4)应负担的营运间接费用1000000/10000000×5637000=563700(5)总成本和单位成本总成本:5637000+563700=6207000单位成本:6207000/620700=10元/千吨公里(6)总成本和单位成本如表项目金额航次运行费用 2 530 000分配的船舶固定费用 2 705 000分配的集装箱固定费用402 000分配的营运间接费用563 700运输总成本 6 207 000运输周转量(千吨公里)620 700运输单位成本(元/千吨公里)10。

物流成本管理-02汽车运输企业物流成本核算习题答案

项目二习题参考答案巩固训练解:1.人工费(1)计算营运车吨日汽油车车吨日=5×16×30×1=2 400(车吨日)柴油车车吨日=10×6×30×2=3 600(车吨日)(2)计算费用分配率后备司机每营运车吨日工资分配率=3000×3/(2 400+3 600)=1.5(3)计算各车型应负担的后备司机工资费用汽油车应负担后备司机工资=2 400×1。

5 =3 600(元)柴油车应负担后备司机工资=3 600×1。

5 = 5 400(元)(4)计算各车型应负担的总工资费用汽油车应负担工资成本=5 000×5+3 600=28 600(元)柴油车应负担工资成本=5 000×10+5 400=55 400(元)2。

轮胎费(1)计算千胎公里摊提额汽油车千胎公里摊提额=(30×1 000-5 000)/(800 000÷1 000)=31.25(元)柴油车千胎公里摊提额=(60×800—10 000)/(1 000 000÷1 000)=38(元)(2)计算各车型当月应摊提轮胎费用汽油车当月应摊提轮胎费用=31.25×20 000÷1 000=625(元)柴油车当月应摊提轮胎费用=38×100 000÷1 000=3 800(元)3.修理费考虑到实际情况,我们按行驶里程法进行计算:(1)计算各车型千车公里预提额(分配率)汽油车千车公里预提额=10×5 000/(500 000×5÷1 000)=20柴油车千车公里预提额=10×8 000/(500 000×10÷1 000)=16(2)计算各车型月大修理费提存额汽油车月大修理费提存额=20×20 000÷1 000=400(元)柴油车月大修理费提存额=16×100 000÷1 000=1 600(元)4。

物流成本核算综合练习题答案

参考答案:一、名词解释1、物流成本:是指产品在实物运动过程中,如包装、装卸、储存、流通加工、物流信息等各个环节所支出的物化劳动和活劳动的货币表现。

2、配送:是按用户的订货要求,在物流据点进行分货、配货工作,并将配好之货送交收货人的活动。

3、装卸搬运:是惟一贯穿物流过程的环节,从原材料的到位时的搬运,到半成品在不同工序之间的转移,到产品的入库和出库,以及产品的运输,都是涉及到搬运装卸。

4、变动成本:是指其发生总额随业务量的增减变化而近似成正比例增减变化的成本。

5、固定成本:是指成本总额保持稳定,与业务量的变化无关的成本。

6、实际成本:是指企业在物流活动中实际耗用的各种费用的总和。

7、标准成本:是通过精确的调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种预计成本。

8、信息流通成本:指处理和传送物流相关信息发生的费用,包括库存管理、定单处理、顾客服务等相关费用。

9、物流管理成本:指物流计划、协调、控制等管理活动方面发生的费用10、品种法:以产品的品种作为成本计算对象,按照产品品种归集其生产费用并计算其成本。

11、分批法:以产品的批别作为成本计算对象,归集分配生产费用并据以计算产品成本。

12、分步法:以产品的品种和每种产品所经过的生产步骤作为成本计算对象来归集生产费用并计算产品成本13、作业:企业为提供一定的产品或者劳务所发生的、以资源消耗为重要特征的各项活动的统称。

是资源和产品成本之间的中介。

14、物流目标成本:指根据预计可以实现的物流营业收入扣除目标利润计算出来的成本。

它是目标管理思想在成本管理工作中应用的产物。

15、倒扣法:根据市场调研结果确定顾客可以接受的单位价格,扣除企业预期达到的单位产品利润、国家规定的税金、预计单位产品流通期间的费用,最后得出单位产品的目标成本。

16、比价预算法:将新产品和曾经生产过的功能相近的老产品进行对比,老产品上面有的零件按照老产品的零件价格计算,新产品与老产品不同的零件按照新的材料耗费定额、工时定额、费用标准等加以估价测定。

物流成本核算课后习题答案

项目一习题答案巩固训练解:1.品种法分配率=99 930÷(4 000+2 000)=16.655(元\小时)子产品分配额=16.655×4 000=66 620(元)丑产品分配额=16.655×2 000=33 310(元)子产品包装总成本=64 908+22 272+66 620=153 800(元)丑产品包装总成本=30 605+11 136+33 310=75 051(元)子产品包装单位成本=153 800÷900=170.89(元)丑产品包装单位成本=75 051÷500=150.10(元)据此开设成本计算单,见下表产品成本计算表成本项目子产品(900件)丑产品(500件)总成本单位成本总成本单位成本直接材料 64 908 72.1230 605 61.21直接人工 22 272 24.75 11 136 22.27制造费用 66 620 74.02 33 310 66.62合计153 800 170.89 75 051 150.10(1)作业成本法资源动因分配表资源库作业资源动因资源动因数量作业成本/元99 930 产品设计人数2人6 662设备准备2人 6 662质量检验20人66 620设备维修6人19 986合计————30人99 930作业动因分配表作业待分配的作业成本作业动因作业动因数量作业成本分配率产品设计 6 662 次数 4 1665.5设备准备 6 662 次数 2 3331质量检验66 620 工时数100 666.2设备维修19 986 工时数 10 1998.6合计99 930 ——————间接成本分配表作业成本库作业成本分配率子产品丑产品消耗的作业量 应分配的成本消耗的作业量 应分配的成本产品设计 1665.5 3 4996.5 1 1665.5 设备准备 3331 1 3331 1 3331 质量检验 666.2 40 26648 60 39972 设备维修 1998.6 4 7994.4 6 11991.6 总 计——42969.9—56960.1产品成本计算表成本项目子产品(900件)丑产品(500件)总成本单位成本 总成本 单位成本 直接材料 64 908 72.12 30 605 61.21 直接人工 22 272 24.75 11 136 22.27制造费用 42 969.9 47.7456 960.1 113.92 合计130 149.9144.6198 701.1197.40一、单项选择题1.A2.C3.B4.B5.C 二、多项选择题1.ACD2.ABCD3.AC4.ABCD5.BCD 三、四题答案略 五、技能训练题 1.解:华山物流中心成本数据项目 构成 金额 合计 物流包装成本包装材料费 18万 18万元运输成本运输车辆折旧20万元28万元 驾驶人员工资及福利费8万元 保管成本 保管人员工资及福利费 3万元 3万元装卸搬运成本搬运设备折旧5万元14万元 搬运工人工资及福利费9万元 信息成本 电话及网络通讯费10万元10万元物流总成本73万元2.解:品种法:分配率=50 000÷(200+600)=62.5元/工时 甲分配到间接成本=62.5×200=12 500元 乙分配到间接成本=62.5×600=37 500元甲总成本=30 000+4 000+12 500=46 500元乙总成本=50 000+6 000+37 500=93 500元甲单位成本=46 500÷100=465元乙单位成本=93 500÷200=467.5元据此开设成本计算单甲成本计算单项目总成本单位成本直接材料直接人工制造费用30 0004 00012 50030040125合计46 500 465乙成本计算单项目总成本单位成本直接材料直接人工制造费用 50 0006 00037 50025030187.5合计93 500 467.5作业成本法:作业动因分配表作业待分配的作业成本作业动因作业动因数量作业成本分配率材料领用15 000 材料领用数量15 1 000包装 5 000 包装批次 5 1 000质量检验 10 000 质量检验小时 5 2 000设备维护 15 000 设备维护时数15 1 000装卸搬运 5 000 装卸搬运次数10 500合计50 000 ——————间接成本分配表作业成本库作业成本分配率甲乙消耗的作业量应分配的成本消耗的作业量应分配的成本材料领用 1 000 5 5 000 10 10 000 包装 1 000 2 2 000 3 3 000 质量检验 2 000 2 4 000 3 6 000 设备维护 1 000 7 7 000 8 8 000 装卸搬运500 4 2 000 6 3 000 总计————20 000 ——30 000 甲成本计算单项目总成本单位成本直接材料直接人工制造费用30 0004 00020 00030040200合计54 000 540 乙成本计算单项目总成本单位成本直接材料直接人工制造费用 50 0006 00030 00025030150合计86 000430项目二习题参考答案巩固训练解:1.人工费(1)计算营运车吨日汽油车车吨日=5×16×30×1=2 400(车吨日)柴油车车吨日=10×6×30×2=3 600(车吨日)(2)计算费用分配率后备司机每营运车吨日工资分配率=3000×3/(2 400+3 600)=1.5(3)计算各车型应负担的后备司机工资费用汽油车应负担后备司机工资=2 400×1.5 =3 600(元)柴油车应负担后备司机工资=3 600×1.5 = 5 400(元)(4)计算各车型应负担的总工资费用汽油车应负担工资成本=5 000×5+3 600=28 600(元)柴油车应负担工资成本=5 000×10+5 400=55 400(元)2.轮胎费(1)计算千胎公里摊提额汽油车千胎公里摊提额=(30×1 000-5 000)/(800 000÷1 000)=31.25(元)柴油车千胎公里摊提额=(60×800-10 000)/(1 000 000÷1 000)=38(元)(2)计算各车型当月应摊提轮胎费用汽油车当月应摊提轮胎费用=31.25×20 000÷1 000=625(元)柴油车当月应摊提轮胎费用=38×100 000÷1 000=3 800(元)3.修理费考虑到实际情况,我们按行驶里程法进行计算:(1)计算各车型千车公里预提额(分配率)汽油车千车公里预提额=10×5 000/(500 000×5÷1 000)=20柴油车千车公里预提额=10×8 000/(500 000×10÷1 000)=16(2)计算各车型月大修理费提存额汽油车月大修理费提存额=20×20 000÷1 000=400(元)柴油车月大修理费提存额=16×100 000÷1 000=1 600(元)4.车辆折旧费考虑到实际情况,我们按行驶里程法进行计算:(1)计算各车型千车公里折旧额(分配率)汽油车千车公里折旧额=(200 000-6 000+1 000)×5/(500 000×5÷1 000)=390 柴油车千车公里折旧额=(150 000-5 000+1 000)×10/(500 000×10÷1 000)=292 (2)计算各车型当月折旧额汽油车当月折旧额=390×20 000÷1 000=7 800(元)柴油车当月折旧额=292×100 000÷1 000=29 200(元)5.燃料费计算各车型当月燃料费汽油车当月燃料费=8×2 000=16 000(元)柴油车当月燃料费=6×6 000=36 000(元)6.其他费用本月汽油车共支付保险费、养路费等其他费用总计4 000元;本月柴油车共支付保险费、养路费等其他费用总计10 000元。

企业物流成本核算案例【范本模板】

第2章企业物流成本计算示范案例2.1生产制造企业物流成本计算及企业物流成本表填写例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。

截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。

本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。

甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。

具体计算步骤如下:1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表2。

1、表2。

2、表2。

3、表2.4和表2。

5。

管理费用明细项目发生额(元)是否与物流成本相关备注工资94044。

09 是含物流信息人员工资折旧费36049.57 是含物流信息设施折旧办公费2566。

24 否主要为人事部、会计部、总经理办公室费用差旅费12267。

10 否主要为人事部、会计部、总经理办公室费用工会经费5176.08 否董事会费45000。

00 否坏账损失2147087。

44否应酬费24777.00 否主要为人事部、会计部、总经理办公室费用税金71351。

83 否主要为人事部、会计部、总经理办公室费用职工福利费15996.30 是含物流人员费用职工培训费631。

00 是含物流人员费用劳动保险费39102。

00 是含物流人员费用待业保险费3908。

68 是含物流人员费用劳动保护费1028。

34 否主要为人事部、会计部、总经理办公室费用邮电费426.81 否主要为人事部、会计部、总经理办公室费用汽车19241.31 否主要为人事部、会计部、总经理办公室费用诉讼费3683。

物流成本管理_02汽车运输企业物流成本核算习题答案(完整资料).doc

此文档下载后即可编辑项目二习题参考答案巩固训练解:1.人工费(1)计算营运车吨日汽油车车吨日=5×16×30×1=2 400(车吨日)柴油车车吨日=10×6×30×2=3 600(车吨日)(2)计算费用分配率后备司机每营运车吨日工资分配率=3000×3/(2 400+3 600)=1.5(3)计算各车型应负担的后备司机工资费用汽油车应负担后备司机工资=2 400×1.5 =3 600(元)柴油车应负担后备司机工资=3 600×1.5 = 5 400(元)(4)计算各车型应负担的总工资费用汽油车应负担工资成本=5 000×5+3 600=28 600(元)柴油车应负担工资成本=5 000×10+5 400=55 400(元)2.轮胎费(1)计算千胎公里摊提额汽油车千胎公里摊提额=(30×1 000-5 000)/(800 000÷1000)=31.25(元)柴油车千胎公里摊提额=(60×800-10 000)/(1 000 000÷1 000)=38(元)(2)计算各车型当月应摊提轮胎费用汽油车当月应摊提轮胎费用=31.25×20 000÷1 000=625(元)柴油车当月应摊提轮胎费用=38×100 000÷1 000=3 800(元)3.修理费考虑到实际情况,我们按行驶里程法进行计算:(1)计算各车型千车公里预提额(分配率)汽油车千车公里预提额=10×5 000/(500 000×5÷1 000)=20 柴油车千车公里预提额=10×8 000/(500 000×10÷1 000)=16(2)计算各车型月大修理费提存额汽油车月大修理费提存额=20×20 000÷1 000=400(元)柴油车月大修理费提存额=16×100 000÷1 000=1 600(元)4.车辆折旧费考虑到实际情况,我们按行驶里程法进行计算:(1)计算各车型千车公里折旧额(分配率)汽油车千车公里折旧额=(200 000-6 000+1 000)×5/(500 000×5÷1 000)=390柴油车千车公里折旧额=(150 000-5 000+1 000)×10/(500000×10÷1 000)=292(2)计算各车型当月折旧额汽油车当月折旧额=390×20 000÷1 000=7 800(元)柴油车当月折旧额=292×100 000÷1 000=29 200(元)5.燃料费计算各车型当月燃料费汽油车当月燃料费=8×2 000=16 000(元)柴油车当月燃料费=6×6 000=36 000(元)6.其他费用本月汽油车共支付保险费、养路费等其他费用总计4 000元;本月柴油车共支付保险费、养路费等其他费用总计10 000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

6、法律的基础有两个,而且只有两个……公平和实用。——伯克 7、有两种和平的暴力,那就是法律和礼节。——歌德

8、法律就是秩序,有好的法律才有好的秩序。——亚里士多德 9、上帝把法律和公平凑合在一起,可是人类却把它拆开。——查·科尔顿 10、一切法律都是无用的,因为好人用不着它们,而坏人又不会因为它们而变得规矩起来。——德谟耶克斯

6、最大的骄傲于最大的自卑都表示心灵的最软弱无力。——斯宾诺莎 7、自知之明是最难得的知识。——西班牙 8、勇气通往天堂,怯懦通往地狱。——塞内加 9、有时候读书是一种巧妙地避开思考的方法。——赫尔普斯 10、阅读一切好书如同和过去最杰出的人谈话。——笛卡儿