project-新加坡三大电信公司财务分析与比较-final.docx

中国航油(新加坡)有限公司巨亏的财务分析和内部控制

中国航油(新加坡)有限公司巨亏的风险决策失衡分析第三章中航油(新)巨亏前公司状况分析一、公司财务状况分析我们用中国航油公司1999年至2001年的资产负债表和利润表,根据表中所提供的数据进行分析。

(资产负债表和利润表见附页)1、基本财务比率分析根据中国航油(新加坡)股份有限公司1999年、2000年和2001年三年的财务报表,我们可以从公司的清偿能力比率、财务杠杆(负债)比率、保障比率、周转率和盈利能力比率进行财务状况趋势分析:3)公司需要加速应收帐款的回收,适当延长应付帐款的期限,以缩短现金周转期从而增加资金效率;4)毛利偏低直接导致净利率偏低,在搞好成本控制的前提下,降低购货成本是一个直接的办法,建议可利用公司较高的财务杠杆进行融资,投资在仓储和运输,一方面可以降低购货成本,另一方面可以减少现货购买量,增加期货量以规避风险,还可以利用本身的运输能力对产品进行有效的配置;5)公司的利润边际偏低,若要使公司能永续经营,则必须寻找新的利润增长点,由于石油本身所包含着小确定性的政治性因素,国际风险较高,另外虽然目前总公司在中国市场还占用垄断性地位,但2002年初中国已允许民营企业开始可以申请航空燃油的进口配额。

尽管目前还没有一家公司有能力进入这个市场,但随着中国进入WTO,市场一定会越来越开放,更多更强的竞争者会涌入。

我们注意到中国航油(新)公司的管理层己看到了这个问题并采取了措施,在2002年先后成功标获西班牙最大的设施公司CLH公司5%的股权以及收购上海浦东国际机场航空油料公司33%股权,每年为公司带来稳定的高增长的税后净利。

但结合公司破产前2004年6月的财务报表来看公司当月的总资产为42.6亿元人民币,净资产为11亿元人民币,资产负债率为73%。

长期应收账款为11.7亿元人民币,应付款也是这么多。

从账面上看,4i但没有问题,而且经营状况很漂亮。

但实际上,2004年6月,新加坡公司就已经在石油期货交易上面1临3680万美元的潜在亏损,并且还在固执的追加错误方向即“做空”的资金。

完美世界公司财务质量分析——基于杜邦分析法

NA N D T R A D 收稿日期:2022-02-02作者简介:乔文卿(1999-),女,济南人,硕士研究生,研究方向:公司理财与管理会计。

完美世界公司财务质量分析乔文卿(黑龙江大学,哈尔滨150080)摘要:本文以完美世界的年度财务报表为依据,采用杜邦分析法对公司的盈利、周转、偿债和发展各项能力进行分析,并在相关财务指标方面将其与行业均值进行比对,分析其在发展过程中存在的问题,进而对其提出发展建议,以期助力该上市公司良性发展。

关键词:完美世界;杜邦分析法;财务质量分析中图分类号:F49文献标识码:A 文章编号:1005-913X (2022)08-0088-03一、案例背景简介(一)完美世界公司概况1999年8月27日成立的完美世界股份有限公司,简称“完美世界”,其经营范围包括游戏、电竞和影视三大板块,是目前国内影游综合产业的领先者。

其影视作品有《失恋33天》《影》等电影作品以及《陆贞传奇》等电视剧作品;在游戏业务方面,完美世界是国内最早进行3D 游戏引擎自主研发的公司,其主要游戏产品有《完美世界》《星际迷航》《神魔大陆》等;在电竞领域,完美世界更是知名电竞产品CS:G O 、D O TA 2在中国大陆的独家运营商,2021年公司在V A LV E 的官方授权下,主办了D O TA 2世界顶级联赛———中国职业联赛。

公司业务收入自上市以来逐年增加,到2020年,营业额达102.25亿元,毛利率近年来在60%上下浮动。

(二)杜邦分析法简介杜邦分析法主要是运用多种财务指标间的相互关系,对公司的财务状况进行综合分析,从而对股东权益汇报水平及公司盈利能力和收益来进行评估,是一种比较典型的财务分析方法。

其基本思想是将公司净资产收益率(R et ur n on Equi t y ,简称R O E )逐步进行分解,最终将其化为多项财务比率的乘积,以便于更加深入与全面地对公司经营业绩进行分析比较。

杜邦分析法的具体计算公式如下:净资产收益率=净利润÷净资产=销售利润率×总资产周转率×财务杠杆比例净资产收益率(R O E )是反映公司所有者权益回报率的一项重要财务指标,通常用来衡量公司是否能够充分有效地利用自有资金。

财务分析-《利润偏低情况说明》.docx

财务分析-《利润偏低情况说明》尊敬的[相关部门/领导]:我谨代表[公司名称],就本公司近期利润偏低的情况进行详细说明。

一、公司概况简要介绍公司的经营范围、主要产品或服务、市场定位等基本信息。

二、利润偏低的具体表现阐述利润偏低的具体数据,如净利润、利润率等,并与过往同期或预期目标进行对比,明确利润下降的幅度和趋势。

三、原因分析1.市场竞争激烈-详细说明行业内竞争对手的增加、竞争对手的低价策略等对公司市场份额和价格的影响。

-举例说明某些重要客户被竞争对手抢走,导致销售额下降。

2.原材料价格上涨-列出主要原材料的价格涨幅情况。

-说明原材料价格上涨对成本的直接影响,以及因成本上升而不得不调整产品价格或压缩利润空间的情况。

3.销售策略调整-提及为了扩大市场份额而采取的促销活动、降低产品价格等策略。

-分析这些策略在短期内对利润的负面影响,但强调对长期市场布局的积极意义。

4.运营成本增加-包括人力成本的上升,如员工工资、福利的提高。

-阐述新设备购置、厂房租赁费用增加等对固定成本的影响。

5.产品研发投入加大-介绍公司在新产品研发方面的投入情况,包括研发人员薪酬、实验费用等。

-强调研发投入对公司未来产品竞争力的重要性。

6.外部经济环境不利-如宏观经济下滑、政策调整对行业的冲击等。

-分析这些外部因素如何间接导致公司利润降低。

四、应对措施1.优化采购渠道,降彳氐原材料成本。

2.加强成本控制,优化内部管理流程,降低运营成本。

3.调整销售策略,提高产品附加值,增加销售收入。

4.加快新产品研发进度,尽快推向市场,提高盈利水平。

五、未来展望表达对公司未来盈利能力恢复和提升的信心,预计在[具体时间区间]内实现利润增长的目标,并简述为实现该目标将采取的主要策略和计划。

感谢您对本公司的关注和支持,我们将努力改善经营状况,提高利润水平。

[公司名称][说明日期]。

财务分析-营业收入计算公式.docx

一、营业收入计算公式1、营业收入二主营业务收入+其他业务收入(1)主营业务收入是指企业经常性的、主要业务所产生的收入。

如制造业的销售产品、半成品和提供工业性劳务作业的收入; 商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。

(2)其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。

如材料物资及包装物销售、无形资产转让、固定资产出租、包装物出租、运输、废旧物资出售收入等。

其他业务收入是企业从事除主营业务以外的其他业务活动所取得的收入,具有不经常发生,每笔业务金额一般较小,占收入的比重较低等特点。

2、营业收入=产品销售量(或服务量)X产品单价(或服务单价)二、怎么计算营业收入增长率营业收入增长率是企业营业收入增长额与上年营业收入总额的比率,反映企业营业收入的增减变动情况。

其计算公式为:营业收入增长率=(营业收入增长额/上年营业收入总额)X 100%其中:营业收入增长额=营业收入总额-上年营业收入总额营业收入增长率大于零,表明企业营业收入有所增长。

该指标值越高,表明企业营业收入的增长速度越快,企业市场前景越好。

三、年度营业收入计算公式年度营业收入=全年的主营业务收入+其他业务收入+视同销售的收入营业收入是企业在生产经营活动中,因销售产品或提供劳务而取得的各项收入。

营业收入管理是企业财务管理的一个重要方面,它关系到企业的生存和发展,加强营业收入管理对企业有重要的意义。

营业收入由主营业务收入和其他业务收入构成:主营业务收入是指企业持续的、主要的经营活动所取得的收入。

主营业务收入在企业收入中所占的比重较大,它对企业的经济效益有着举足轻重的影响。

其他业务收入是指企业在主要经营活动以外从事其他业务活动而取得的收入,它在企业收入中所占的比重较小。

增长率分析1.营业收入及同比增长率营业收入是指企业在从事销售商品,提供劳务和让渡资产使用权等日常经营业务过程中所形成的经济利益的总流入,是企业利润的来源。

电信财务风险分析报告(3篇)

第1篇一、引言随着我国电信行业的快速发展,市场竞争日益激烈,电信企业面临着前所未有的财务风险。

本报告旨在对电信企业的财务风险进行深入分析,包括风险来源、风险类型、风险程度及应对措施,以期为电信企业提供有效的风险防范和管理建议。

二、电信财务风险来源分析1. 市场竞争风险电信行业属于高度竞争的市场,随着新技术、新业务的不断涌现,市场竞争日益激烈。

电信企业面临的主要竞争风险包括:- 价格竞争风险:竞争对手通过降价策略抢占市场份额,导致电信企业收入下降。

- 技术创新风险:新技术、新业务的推出可能使现有业务迅速过时,降低企业竞争力。

- 政策风险:政府监管政策的变化可能对电信企业造成不利影响。

2. 财务风险电信企业的财务风险主要包括:- 融资风险:融资渠道受限或融资成本上升可能导致企业资金链断裂。

- 投资风险:投资决策失误可能导致企业资金损失或项目无法收回投资。

- 汇率风险:汇率波动可能导致电信企业海外业务收入减少或成本增加。

3. 运营风险电信企业的运营风险主要包括:- 网络风险:网络故障、安全事故可能导致企业服务中断,影响用户满意度。

- 人力资源风险:员工流失、技能不足可能导致企业运营效率降低。

- 供应链风险:供应商管理不善可能导致原材料供应不稳定或成本上升。

三、电信财务风险类型分析1. 市场风险市场风险主要表现为需求风险、价格风险和竞争风险。

电信企业需要密切关注市场变化,及时调整经营策略。

2. 信用风险信用风险主要表现为应收账款风险和融资风险。

电信企业应加强应收账款管理,优化融资结构。

3. 操作风险操作风险主要表现为内部控制风险、信息技术风险和业务流程风险。

电信企业应加强内部控制,提高信息技术水平,优化业务流程。

4. 法律风险法律风险主要表现为合同风险、知识产权风险和合规风险。

电信企业应加强法律风险防范,确保合规经营。

四、电信财务风险程度分析1. 市场竞争风险市场竞争风险较高。

随着新技术、新业务的不断涌现,电信企业面临的市场竞争压力不断加大。

Project中资源分配及项目管理

项目资源管理与成本管理(1)创建资源列表:在已创建的项目中选择视图-资源工作表命令,打开资源工作表,在资源名称域中,分别输入资源的名称,在类型域中指定资源类型为工时或材料,在这里人员指定为工时,如果要指定资源组,可在资源名称的组域中输入组的名称。

如:A.输入资源“张XX”,设置其标准费率为100元/小时,加班费120元/小时;B.输入资源“李XX”,设置其标准费率为90 元/小时,加班费120元/小时;C.输入资源“王XX”,设置其标准费率为110元/小时,加班费120元/小时;对每个工时资源(人员或设备),在最大单位域中使用默认值为100%,如为200%,表明特定的资源的两个全职单位(2)利用资源信息对话框设置资源。

在资源工作表中选择某资源后,单击常用工具栏中的资源信息按钮,或双击该资源,就可以打开资源信息对话框。

利用该对话框的常规选项卡可以方便的进行资源的设置。

(3)编辑资源日历:当资源需要按不同的日程工作时,或者需要说明假期或者停工期,可以修改个别资源的资源日历。

在工作表中选择需要更改工作日程的资源,选择项目-资源信息命令,打开资源信息对话框,选择工作时间选项卡,仿照编辑日历的方法编辑资源的工作日历。

可以为某资源创建一个基准日历。

选择工具-更改工作时间命令,打开更改工作时间对话框,单击其中的新建按钮,创建新的基准日历,为资源组创建基准日历后,如要给基准日历分配资源,只要双击资源打开资源信息对话框,在工作时间选项卡中的基准日历下拉列表中选择所创建的基准日历即可。

(4)分配资源:在创建资源列表并设置好资源信息和资源日历后,就可以为项目中的任务分配资源,为任务分配资源即创建乐一个工作分配,用户可以不受限制的对资源进行修改。

视图-甘特图打开甘特图视图,从中选择要进行资源分配的任务,选择工具—分配资源命令,打开分配资源对话框。

重复以上步骤,直到所有任务都分配好资源。

最好单击关闭按钮,关闭分配资源对话框。

新加坡财务分析报告

新加坡财务分析报告1. 引言新加坡是东南亚地区的一个小岛国,经济发展迅速,并以其稳定的金融体系和财务状况而闻名。

本文将对新加坡的财务状况进行分析,包括国家财政收入、支出、债务情况以及经济增长等方面。

2. 国家财政收入新加坡以其以低税率而闻名,税收收入是国家财政的重要来源。

根据最新数据,新加坡的税收收入占国内生产总值(GDP)的比例约为15%。

该比例相对较低,说明政府在税收政策方面保持了较大的灵活性。

税收收入的主要来源包括个人所得税、企业所得税和消费税等。

新加坡的个人所得税税率相对较低,这对于吸引高净值人士和跨国公司在新加坡设立业务具有积极意义。

此外,消费税也是一项重要的税收收入来源,税率为7%,并根据需求进行调整。

3. 国家财政支出新加坡政府在教育、医疗保健和基础设施建设等方面有着较高的财政支出。

教育是新加坡政府的重点领域之一,每年都有相当大的预算用于教育事业的发展。

此外,新加坡政府还投资于医疗保健体系的改善和基础设施建设,以支持经济的可持续增长。

除了上述领域,新加坡政府还注重社会福利和公共安全,用于社会保障和警务方面的财政支出也相当可观。

4. 债务情况新加坡政府管理债务的方式相对谨慎,债务水平相对较低,且债务结构较为稳健。

根据数据,新加坡政府的债务占GDP的比例约为110%,属于较低水平。

此外,政府还积极管理债务结构,以确保债务的可持续性和稳定性。

新加坡政府债务的来源主要是发行政府债券。

政府债券在市场上具有较高的认可度和流动性,这为政府提供了筹集资金的渠道。

5. 经济增长新加坡是一个高度开放的经济体,对外贸易占GDP的比例相当高。

经济增长是新加坡政府的重要目标之一,为了实现可持续增长,政府一直致力于推动经济多元化和创新发展。

新加坡的经济增长主要依赖于制造业、金融服务和旅游业等领域。

政府通过提供良好的商业环境、支持创新和技术发展等政策来促进经济增长。

此外,新加坡政府还积极推动区域合作和自由贸易协定的签署,以开拓更多的市场和机会。

三大运营商现状分析

三大运营商现状分析目录一、内容综述 (2)1.1 背景介绍 (3)1.2 研究目的与意义 (4)二、中国移动现状分析 (5)2.1 基础设施建设 (6)2.2 业务发展状况 (7)2.3 技术创新与研发 (9)2.4 用户规模与市场份额 (9)2.5 挑战与机遇 (10)三、中国电信现状分析 (12)3.1 基础设施建设 (13)3.2 业务发展状况 (14)3.3 技术创新与研发 (15)3.4 用户规模与市场份额 (17)3.5 挑战与机遇 (18)四、中国联通现状分析 (19)4.1 基础设施建设 (20)4.2 业务发展状况 (22)4.3 技术创新与研发 (23)4.4 用户规模与市场份额 (24)4.5 挑战与机遇 (25)五、结论与建议 (27)5.1 总结三大运营商现状 (28)5.2 针对运营商的策略建议 (29)5.3 对行业发展的展望 (31)一、内容综述随着科技的飞速发展,我国的通信行业也在不断地进行转型升级。

三大运营商——中国移动、中国电信、中国联通作为行业的领军企业,其发展现状直接关系到国家通信行业的整体水平和竞争力。

本文旨在分析三大运营商的当前现状,探讨其面临的主要挑战与机遇,以期对未来的发展趋势进行展望。

三大运营商经过多年的发展,已经形成了各自独特的优势领域和市场份额。

中国移动在移动通信领域处于领先地位,拥有庞大的用户基数和广泛的网络覆盖;中国电信在固定通信和宽带业务方面具有显著优势,其网络质量和稳定性得到了广大用户的认可;中国联通则在移动通信和固定通信领域均有所涉猎,致力于提供多元化的通信服务。

随着市场的不断变化和技术的不断创新,三大运营商也面临着诸多挑战。

随着5G技术的逐步普及,运营商需要不断投入巨资进行网络建设和升级,以提供更好的网络服务;另一方面,市场竞争日益激烈,运营商需要在保持基本通信业务的同时,不断拓展新业务领域,如云计算、大数据、物联网等,以满足用户日益增长的需求。

《财务管理与分析》课程习题(含答案).docx

《财务管理与分析》课程习题集一、单选题1.利润报大化目标的优点是()。

2.力求保持以收低支和偿还到期债务的能力,减少破产的风险,是企业()对财务管理提出的要求。

3.企业财务关系中最为重要的关系是()4.下列说法正确的是().5.()是指以其全部资本分为等额股份,股东以其所持有股份为限对公司承担责任的企业法人。

6.按照利率的形成机制不同可将利率分为().7.协调企业所冇者与经营者之间的关系的措施中,通过市场约束经营者的措施是(>o&市场上国席券利率为5%通货膨胀补偿率为2%,实际市场利率为8%,则风险报酬率为()。

9.下列()属于资本市场金融工具。

10•下列各项中屈于筹资活动引起的财务活动的是()。

11.资金时间价值通常彼认为是没有风险和没有通货膨胀下的()。

12.甲、乙两个•企业均投入100万元的资本,本年获利均为20万元,但甲企业的获利已全部转化为现金,而乙企业则全部是应收账款。

如果在分析时认为这两个企业都获利20万元,经营效果相同。

得出这种结论的原因是()。

13•甲方案在三年中每年年初付款1000元,乙方案在三年中每年年末付款1000元、若利率相同,则两者在第三年年宋时的终值()o14.关于标准离差和标准离差率,下列描述正确的是()015.普通年金终值系数的倒数称为()o16.在普通年金终值系数的基础上,期数加1,系数减1所得的结果,在数值上等于()。

17.在预期收益不相同的情况下,标准差越大的项目其风险()18.关于递延年金,下列说法中不正确的是)o19.拒绝与不守信用的厂商业务往來属于风险对策中的()。

20.从第一期起、在一定时期内每期期末等额收付的系列款项是()。

21.下列各项中,不属于商业信用的是().22.某企业需借入资金60万元,山于银行耍求将贷款的20%作为补偿性余额,故企业需向银行申谙的贷款数额为()23.相对于股票筹资而言,银行借款的缺点是()o24.我国公司法规定、有资格发行公司债券的公司,必须具备的条件Z—是()025.下列情况中,不符合《公司法》所规定的股票上市条件的是()26.某企业按年利率10%向银行借款20万元,银行要求维持贷款限额15%的补偿性余额,那么企业实际承担的利率为()。

BC电信公司案例分析

(二)公司现状 BC电信公司几个重要指标: 负债率=负债总额/资产总额=(53+344+129+1724+138) /4113=58.1% 所有者权益占总额的比重=1-58.1%=41.9% 固定资产净值占总额的比重=3553/4113=86.4% BC电信公司有资格获得利率为8%的银强的。BC电信公司普 通股及留存收益的资本成本都较高,可以适当考虑调整其资本 结构以降低综合资本成本。 现在BC电信公司正考虑筹资,因此此处我们以增量调整的 方法来调整资本结构,假设BC电信公司要筹资30百万美元, 通过2-3个方案的比较,可以得出最佳资本结构。

最优资本结构: 最优资本结构: 综合资本成本最低 同时企业价值最大的资本结构

最优资本结构确定方法: 最优资本结构确定方法: 比较成本法(决策标准:成本最低) 比较成本法(决策标准:成本最低) 每股盈余无差别分析法(决策标准:收益最大) 每股盈余无差别分析法(决策标准:收益最大) 公司价值比较法(决策标准:价值最大) 公司价值比较法(决策标准:价值最大)

(三)资本结构决策具体如下: 商业票据和流动负债,其主要产生于商业信用及商业活动中签发 票据,对于我们的方案设计可以暂时不予考虑。而关于优先股, “BC电信公司已经很久没有发行优先股了,也许它并不打算再次发 行。且其税后成本往往比负债要高,对大多数发行者来说吸引了较 小。”因此增发优先股也可以不与考虑。于是有:

资本成本 6.975% 14.5% 13.5% 10.34% 6.56% 0 ___

138 1002.5

留存收益(盈余公积) 730

长期债务 商业票据

1746.5 53

流动负债(商业信用) 473

合计

4143

Kw=3.33%*6.975%+24.2%*9.5%+17.62%*13.5%+42.16%*10.34%+1.2 8%*6.56%+11.41%*0=9.35328%

新加坡会计准则

比较

我国的会计制度是由财政部按照《会计法》的要求统一制定的,其中包 括对会计实践活动的指导方针、会计的一般原则、不同行业的会计账务 处理程序。在我国,企业必须按照统一的会计制度对本企业的相关经济 活动进行处理。 新加坡的会计制度是由注册会计师协会制定并审核的,然后随着时间的 推移,其具体会计制度不断地向国际会计制度趋同。换句话说,新加坡 的会计制度是由民间组织及社会各界人士共同制定的,这也就充分地体 现了其会计制度广泛性的特点。

CONTENT

Part One 印象新加坡

Part Two 新加坡会计准则

Part Three 新加坡会计模式

Part Four 中国与新加坡会 计比较与启示

4

中国与新加坡会计比较与启示

作为“亚洲四小龙”之一的新加坡,其经济发展在经历了自由港、 特产港及工业化阶段之后,至今仍保持着较低但稳定的经济增长 率,其中外资在新加坡的经济发展中扮演了极为关键的角色,跨 国公司几乎完全支配国民经济。经济的独立性和外向性使得新加 坡的会计采取了照搬国际会计准则的方式。相比之下,我国的会 计准则采取了在向市场经济转轨的过程中渐进的方式,走一条中 国特色的国际化协调道路。

1

1963年以前:全盘照搬英国的会 计准则 1963年至1987年: 基本沿用英国 的会计准则和新西兰部分会计准 则 1987年至2002年: 逐渐脱离英国 会计准则, 向国际会计准则靠拢 2002年至今: 全面参照国际财务 报告准则

2

3 4

2

新加坡会计准则

NO.1

NO.2

NO.3

会计准则制定机构 由职业团体转入由 社会各界组成的独 立委员会

背景 每个国家的会计实务都是其经济、政治、社会、法律、地理、文化等环境因素之间相互作用的结果。这 些环境因素的不同组合,导致了各种不同的会计模式。 我们认为对不同会计模式的形成和发展起重大作用的环境因素,前几项属于经济、政治、社会、法律、 地理等因素,可统称为社会经济环境因素,最后一项是文化因素.

电信行业财务分析与应用试题考核试卷

B.净利润增长率

C.总资产增长率

D.股东权益增长率

17.以下哪些因素会影响电信企业的资本成本?()

A.债务利率

B.股本成本

C.资本结构

D.企业的经营风险

18.电信企业在进行财务规划时,以下哪些策略可以降低财务风险?()

A.增加流动资产

B.减少财务杠杆

C.多元化融资渠道

D.增加长期投资

A.折旧政策

B.资本结构

C.存货周转率

D.销售收入

18.在电信企业财务分析中,以下哪个指标可以反映企业债务的偿还能力?()

A.速动比率

B.资产负债率

C.毛利率

D.营业收入增长率

19.以下哪个财务指标可以反映电信企业的市场占有率?()

A.营业收入增长率

B.净利润率

C.市场份额

D.总资产周转率

20.在财务分析中,以下哪个方法主要用于评估企业资产的价值?()

19.以下哪些做法可以帮助电信企业提高其财务透明度和信誉度?()

A.定期公布财务报告

B.进行外部审计

C.严格遵守财务法规

D.提高信息披露的及时性和准确性

20.在电信行业,以下哪些因素可能导致企业面临汇率风险?()

A.海外业务收入

B.海外采购成本

C.外币借款

D.汇率波动

三、填空题(本题共10小题,每小题2分,共20分,请将正确答案填到题目空白处)

电信行业财务分析与应用试题考核试卷

考生姓名:__________答题日期:__________得分:__________判卷人:__________

一、单项选择题(本题共20小题,每小题1分,共20分,在每小题给出的四个选项中,只有一项是符合题目要求的)

大唐电信2020年财务分析结论报告

大唐电信2020年财务分析综合报告一、实现利润分析2020年利润总额为负168,793.47万元,与2019年负97,651.87万元相比亏损有较大幅度增长,增长72.85%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损继续增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2020年营业成本为82,040.26万元,与2019年的103,109.17万元相比有较大幅度下降,下降20.43%。

2020年销售费用为10,477.49万元,与2019年的13,629.3万元相比有较大幅度下降,下降23.13%。

从销售费用占销售收入比例变化情况来看,2020年在销售费用下降的同时营业收入也出现了较大幅度的下降,营业亏损增长,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年管理费用为29,866.9万元,与2019年的33,719.86万元相比有较大幅度下降,下降11.43%。

2020年管理费用占营业收入的比例为24.74%,与2019年的23.57%相比有所提高,提高1.17个百分点。

2020年财务费用为11,792.45万元,与2019年的23,366.48万元相比有较大幅度下降,下降49.53%。

三、资产结构分析2020年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,大唐电信2020年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析大唐电信2020年的营业利润率为-132.76%,总资产报酬率为-35.24%,净资产收益率为-383.59%,成本费用利润率为-124.68%。

新加坡 it 发展现状及未来趋势分析

新加坡 it 发展现状及未来趋势分析新加坡IT发展现状及未来趋势分析近年来,新加坡成为了亚洲乃至全球的科技创新中心,其快速发展的IT行业引起了广泛关注。

本文将对新加坡IT发展的现状进行分析,并展望其未来的趋势。

新加坡的IT产业发展迅速,被称为“亚洲硅谷”,引领着该地区的科技创新和数字经济。

首先,新加坡拥有发达的信息和通信技术基础设施。

其高速稳定的网络连接和广泛的互联网普及率为IT企业的发展提供了良好的基础。

此外,该国政府一直积极推动科技创新,通过制定政策和提供资金支持来吸引国际企业和人才。

新加坡也是一个跨文化的城市,吸引了许多来自世界各地的IT专业人才。

这种多样性促使了创新和合作,创造了独特的商业机会。

许多跨国IT公司已在新加坡设立了区域总部,如谷歌、亚马逊和微软等。

新加坡还非常注重培养本土的科技人才。

该国拥有一流的教育系统,并与国际高校合作,提供丰富多样的IT课程和学习机会。

此外,新加坡还鼓励年轻人从事科技创业,通过提供创业基金和创新中心等支持措施激励创业精神。

未来,新加坡IT行业将继续保持快速发展的势头。

首先,人工智能和大数据分析等领域将成为新加坡IT创新的重要驱动力。

随着技术的进步,新加坡将能够更好地利用庞大的数据资源来推动各个行业的数字化转型和创新。

其次,区块链技术也将在新加坡得到广泛应用。

区块链技术的去中心化、透明性和安全性特点,使其在金融、供应链管理、物联网和智能合约等领域具有巨大潜力。

新加坡已经积极推动区块链技术的研究和实践,并成立了专门机构来支持区块链创业。

新加坡还将继续促进数字经济的发展。

随着数字支付、电子商务和云计算等领域的不断成熟,新加坡将进一步提升数字技术的应用水平。

该国政府致力于创建一个相互连接和数字化的社会,以提高效率和便利性。

此外,新加坡还将注重开发智能城市和物联网技术。

通过集成传感器和物联网设备,新加坡将提供更智能化、可持续和高效的城市基础设施,从而提升市民生活质量。

精编【财务管理分析】AFè法国大学三年级课程财务分析

【财务管理分析】AFè法国大学三年级课程财务分析xxxx年xx月xx日xxxxxxxx集团企业有限公司Please enter your company's name and contentvAnalyse Financière财务分析Comptable,FinancièreBilan : 31/12/N année30/06/N semestre31/03/N trimestre一.le bilan资产负债表(le patrimoine 财富de l’entreprise)企业在一定时期的财务状况Les situations patrimoniales sont composees de deux parties :Actif 资产EmploisPassif 负债RessourcesUn bilan comptable est un document qui synthétise à un moment donné ce que l'entrepris e possède, appelé "actif" (terrains, immeubles, etc.) et ses ressources, appelé "passif" (capital, réserves, crédits, etc.).A)Actif1.Actif Immobilisé固定资产 :Immobilisations Corporelles有形资产(Terrain,Construction,Matériel设备、器材...)Immobilisations Incorporelles 无形资产(Fond de commerce商业资产,logiciel软件...)Immobilisations Financières金融资产(Titres de participation股份,Prêt出借)2.Actif Circulant流动资产 :Stocks(Matières Premières原料,Marchandises,produits finis,Encours...) Créances clients客户债券Disponibilités流动资金 :Caisse,BanqueValeur Mobilière de Placement有价证券(VMP)Charges constatées d’avance预付费用(CCA) :ex.assuranceAvances et Acomptes versés 预付款和定金Total Actif=Total Actif Immobilisé+Total Actif CirculantValeur bruteProvisionsValeur NetteEn comptabilité, la Valeur nette comptable (VNC) est la valeur brute d'un actif minorée du montant des amortissements et/ ou des provisions. B)Passif1.Capitaux Propres股权Capital Social社会资本Le capital (ou « capital social » pour une société), correspondantaux apports 根据du propriétaire所有人, des as sociés 合股人oudes actionnaires股东.Résultat盈余Report à nouveau留存盈利(un cumul des bénéfices ou déficits des années antérieures non distribués et non affectés en réserves)Réserves légales法定储备金2.Dettes债务1)Emprunt bancaire银行贷款/obligataire债券2)Dettes fournisseurs应付账款3)Dettes sociales企业债券4)Dettes fiscales欠税5)Concours bancaire银行垫款6)Produits constatés d'avance递延收入7)Avances et acomptes perçues 收到的预付款Total Passif=Total Capitaux Propres+Total dettesTotal Actif =Total Passif二.Amortissement折旧 :Une perte de valeur reguliere et definitif sur lavaleur d’une immobilisations corporelles a l’exception d’un terrain(Le terrain peut prendre ou perdre de valeur)Trois modes d’amortissement :Le mode linéaire线性的,dégressif递减的,dérogatoire特殊的(pour les entreprises qui bénéficent des avantages)三.Provisions 准备金保证金1.C’est une somme d’argent en mettre pour anticiper une perte ou un risque futur,par exemple :on peut constater une provision sur un client douteux. provision représente une perte provisoire预先的.On peut la récupérer补偿ultérieurement quand on aura le paiement du client (on appelle reprise 收回sur provision)3.Exemples de provision :Provisions pour RisqueProvisions pour PerteProvisions sur des clients douteux四.Sept Classes Comptables(de1 à 5 bilan,6 et 7 Compte de Résultat)1.Capitaux Propres(Passif)2.Immobilisations(Actif)3.les stocks(Actif)4.les comptes de tiers : créance s clients(Actif),dettes fournisseurs(Passif)5.Disponibilité(Actif,Passif)6.Charges7.Produits五.Compte de résultat损益表1.Pour une entreprise,il sert à déterminer le résultat final de la période écoulée过去了的.Il s’agit d’analyser la situation d’un patrimoine de l’entreprise sur l’année écoulée.2.Résultat=produit-charge3.Si produits > charges,un bénéficeSi produits < charges,une perteSi le résultat est positif,il s’agit d’une augmentation des ressources del’entreprise(augmentation d’un capital)Si le résultat est négatif,il s’agit d’une diminution des ressources de l’entreprise(diminution d’un capital)4.présentation du compte de résultat1)presentation par charges/produits2)presentation par listeA fin de déterminer le résultat final de l’entreprise,il faut séparer les trois opérations suivantes :Opération d’exploitation 经营活动(liée a l’activité)Operation financière(intérêt,escompte贴现利息、折扣...)Operation exceptionnelle :operation netteCHARGES :1.charges d’exploitationEx.Achats,salaires...2.charges financièresEx.intéret/emprunt,les agios手续费3.charges exceptionnelles4.participations des salariés职工分红5.impôt sur bénéficeBénéficePRODUITS1.produits d’exploitationEx. Vente(chiffres d’affaires)2.Produits financiersEx. Intéret/Prêt,divident股息分红3.produits exceptionnelsPerteTotal charges=total produitsPar liste :Produits d’exploitation-charges d’exploitation=1.resultat d’exploitationProduits financiers-charges financieres=2.resultat financier Produits exceptionnels-charges exceptionnelles=3.resultat exceptionnel4.participation des salariés5.impôt sur revenu所得税Résultat=1+2+3-4-5六.Les soldes Intermédiaires de Gestion(SIG)……Résultat finalLes sol des Intermédiaires de Gestion mettent en évidence la formation du résultat final d’une entreprise.En effet,le compte de résultat n’est pas très parlant sur la performance de l’entreprise.Ainsi,pour comprendre le résultat de l’entreprise,nous allons utilise r les soldes Intermédiaires de Gestion.1.Marge Commerciale(seulement pour les entreprises commercialesex.grande distribution)MC=Vente de marchandises HT(hors taxe)-le coût d’achat des marchandises venduesAVEC :a.Vente de marchandises HT :CAHTb.Coût d’achat des marchandises vendues :Achat de marchandises+Fraisaccessoire(transport,distribution,douane...)+/-variation du stock(stock initial-stock final)C’est un solde très intéressant pour les entreprises purement仅仅commerciales(d’une façon générale en accept une marge à partir de 20%) production(seulement pour les entreprises industrielles)--Production vendue--Production stockée--Production immobilisée:la production destinée pour les propres besoins de l’entreprise (à l’interne)La production totale=PV+PS+PIIl s’agit d’un montant de ce qui a été fabriqué par l’entreprise.3.le chiffre d’affairesCA=Vente de marchandises + Production vendue valeur ajoutéeVA=Marge Commerciale + Production – Consommation en provenance des tiersAVEC : Consommation en provenance des tiers :Achat de matière première + variation de stock de matière première+les autres charges externesElle mesure la richesse nette créée par l’entreprise.Pour produire,l’entreprise achète des matières et des services qu’elle transforme.A la fin du processus de fabrication,le produit a une valeur supérieure à celle des matières et services incorporelles.C’est ce supplément de valeur qui constitue la valeur ajoutée.5.Excédent Brut d’Exploitation(EBE)EBE=Valeur Ajoutée-Charges du Personnel(salaire)-Charges sociale-Impôt,taxe et versement assimiléL’excédent brut d’exploitation représente le résultat provenant du cycle d’exploitation.C’est un excellent crédaire de performance économique(un indicateur de rentabilité pour les actionnair es et les investisseurs institutionnels)6.le Résultat d’exploitation=EBE-Dotation auxamortissements-Dotation aux provisions+Reprise sur Provision –Autres charges d’exploitations+Autres produits d’exploitationC’est le résultat net dégagé par les opératio ns de gestion courante(d’exploitation)7.Résultat courant avant impôt(RCAI)RCAI=Résultat d’exploitation + produits financiés –charges financière + Quote-part sur des opérations en communRCAI mesure la performance économique ainsi que celle qui est liée a u choix financier de l’entreprise ( les modes de financement )8.Résultat de l’exerciceRésultat de l’exercice=RCAI+produits exceptionnels-chargesexceptionnelles-impôt sur revenu-participation des salariésLe résultat de l’exercice mesure la performance globale de l’entreprise compte tenu de toutes ses opérations (exploitations exceptionnelles et financières)谢谢阅读!!! 随心编辑,值得下载拥用!专业│专注│精心│卓越。

电信案例分析

.Hale Waihona Puke ............电信公司案例分析kestationlevel75275simonstation

电信公司案例分析kestationlevel75275simonstationtwolevel11333southdoorstationlevel16650creekstationtwolevel6000goldhungstationtwolevel15000prohongkongstationlevel64870figure3.1-1yibincitymainhighwaypassengerstationdistributionschematichighwayfreightstationdistributionaccordinginformationdisplayed,yibincitystatusonlyhasthreelevelltlterminal,respectivelyninehomevillageterminal格局方面合并后,中国电信的cdma网络将成为全球最大的cdma网,而且最有希翼挑战中国挪移的强势地位。中国电信近日与专利巨头美国高通公司签署一项cdma技术战略协议,有国外媒体网站报导称,根据协议规定,中国电信将在从联通公司收购的挪移网络上使用高通提供的cdma技术。安全证券的电信行业分析师刘军表示,电信收购中国联通的cdma的业务、以及联通与网络合并成立的新公司都都将大力发展自己的现有网络和专心发展未来的3g网络。在此前提下,两个公司的用户量以及业绩发展将比以前要有好的预期。刘军还预测,即将拥有cdma网络的中国电信将在今年内登陆a股市场。通过鼓励现有的5800通用户转换选用cdma网络,则其短期内业绩有超过30%的增长预期。

开拓业务增长的战略课程

吉列重新定义市场,从而发现新的增长机会

60%的刀片和剃须 刀市场

20%男性修饰品 市场

5%个人日用护理 消费品的市场

•刀片及剃须刀 •刀片及剃须刀 •妇女修饰品 • 剃须膏 •妇女除体毛及修 • 防臭剂/防汗剂 饰用品 •须后水 • 洗发/护理用品 • 口腔护理

公司远景目标的要素

远景目标:基于对未来的观点, 高层管理人员对公司的远景做的一幅令人振奋的蓝图

对未来的观点

竞争领域

竞争优势的来源

对于未来公司 业务所处的运 作空间中政府 法规、竞争及 经济环境的展 望

公司将参与 的业务及地 理范围

公司

公司为实现远景 目标将开发/重 点倾斜利用的技 能;一份对公司 如何会取得成功 的说明

新加坡电信 我们的目标是成为世界一流的电信和邮电集团,以最佳质量和 可靠性能提供各种的优秀的物有所值的服务和产品。在为新加 坡创造经济和社会财富的同时,尽我们对社会应尽的义务。

全新也应当 拥有明确的、 量身定做的 远景

今日议题

远景目标 企业整体战略:增长的三个层面和对中国企业的启示 业务单元战略和业务计划 财务模型和财务指标制定

举例---不同的电信营运商用着不同的远景来指导战略

法国电信 无论是通过互联网还是电话,传递的是语音、文件还是影象, 在这个星球上,我们承诺我们将通过开发创新、便于使用的 产品和服务给人们带来更多的交流上1992 1993 1994 1995

自己整理香港电讯的争购战争

自己整理香港电讯的争购战争香港电讯争购战分析摘要:2000年2月29,香港盈科数码动力击退了对手新加坡电信,与香港电讯的第一大股东——英国大东电报局达成了收购协议,,创造了真正的“蛇吞象”神话。

盈动收购香港电讯的股权,涉资400亿美元(采用股份交换与现金结合的方式,现金的筹集盈动数码是通过香港百富勤配售2.5亿股份获得10亿美元,向银行借款100亿美元,并用盈动相对虚高的股份去交换与实际相吻合的香港电讯的股份),算是广义上的杠杆收购,为中国的杠杆收购奠定基础,成为亚洲最大的电讯并购活动及香港开埠以来最大宗的收购活动。

为争夺香港电讯这块肥肉,盈动与新加坡电信展开了一场激烈的争购战,那究竟这场战争的始末是什么样子的呢?关键词:香港电讯、新加坡电信、香港盈科数码动力、争购战一、争购战成员介绍争购对象——香港电讯(HKT)。

香港电讯的前身由两间公司组成,分别是1925年成立的香港电话公司和大东电报局(Cable & Wireless)的香港分公司,两间均由英资持有。

1983年,英国大东电报局(即当时香港电讯的母公司)向另一间英资洋行置地,全面收购香港电话。

1988年,电话公司与前香港大东电报局合并,成立香港电讯,并且在联交所上市,在与盈动合并前,大东电报局占54%的香港电讯的股权,中国电讯占10.7%。

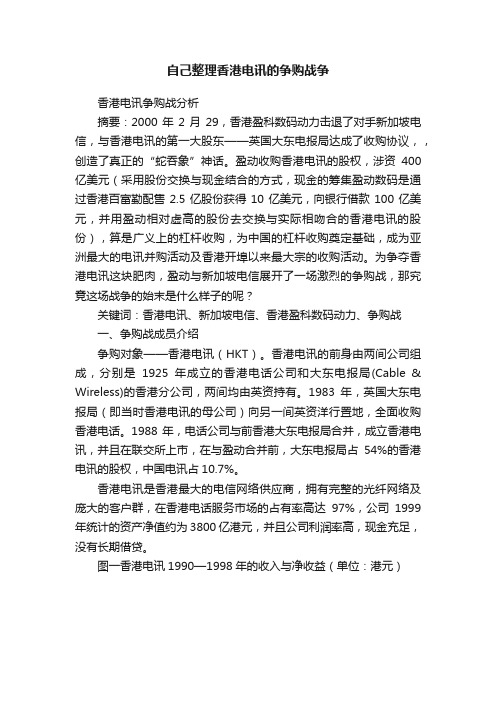

香港电讯是香港最大的电信网络供应商,拥有完整的光纤网络及庞大的客户群,在香港电话服务市场的占有率高达97%,公司1999年统计的资产净值约为3800亿港元,并且公司利润率高,现金充足,没有长期借贷。

图一香港电讯1990—1998年的收入与净收益(单位:港元)资料来源:香港电讯年度报表从图中我们明显可以看出,拥有者几十年历史的香港电讯是一家盈利能力相当强的国家,并且他优越的地理位置可以为他抢占中国内陆市场这个先机,的确是一块富得流油的肥肉。

战争方之——新加坡电信。

新加坡电信(Singapore Telecom )于1974成立,由新加坡电话局(Singapore Telephone Board)和新加坡电信管理局(Telecommunication Authority of Singapore)前身合并。

财务管理案例(第4版)案例15

3.该案例的融资方式较为复杂和新颖,企业没 有选择过去较为常见的融资方式来进行交易, 为何采用如此特殊的形式?

4.相关行业背景和政策背景

思考

本案例中的并购融资方式与一般的杠杆 并购有何异同?分析案例中的融资方式 的利弊。

从企业内部的角度出发,具体分析长电 科技为何会选择这样的并购融资方式?

从外部环境来看,哪些因素对案例中并 购的成功起到了促进作用?

案例跟进

并购活动顺利进行并完成之后,长电科技与联 盟伙伴方之间依然没有停止资本运作

1.长电科技向控股股东定向增发 2.长电科技与联盟方后续资本运作

谢谢!

ห้องสมุดไป่ตู้

并购参与方简介

并购企业——长电科技

长电科技2010-2014年营业收入、净利润

单位:万元

年份 营业收入 净利润

2010年 361,624.42 23,268.57

2011年 376,243.25 8,812.31

2012年

2013年

2014年

443,615.97 510,206.01 642,827.33

(一)并购过程

(一)并购过程

(二)并购融资架构

图7-2 融资架构安排示意图

(三)并购融资的创新:通过战略联盟融资

关键概念与理论依据分析

(一)并购与战略联盟 并购是指两家或者更多的独立企业,公司合并组成一

家企业,通常由一家占优势的公司吸收一家或者多家 公司,并购一般是指兼并和收购。 战略联盟只是两个企业为了追求共同的目标决定共同 发展的合作手段,两个企业联盟同时也保证自身的独 立经营。

财务管理案例

(第四版)

长电科技并购星科金朋 的融资创新

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新加坡三大本土电信公司财务分析与比较Yang Yan 杨燕目录1新加坡电信行业概述 (4)2公司背景 (4)2.1 新加坡电信公司 SingTel (4)2.2 星和移动 StarHub (5)2.3 第一通 Mobile One (M1) (5)3 公司财务指标分析以及趋势预测 (6)3.1 三大公司财务比率分析 (6)3.1.1 企业偿债能力分析 (6)3.1.2 企业运营能力分析 (9)3.1.3 企业盈利能力分析 (12)3.1.4 市场价值比率 (15)3.2 分析总结和趋势预测 (16)4 三大公司资本结构比较 (19)4.1 负债权益比率 (19)4.2 权益资本回报率(ROE ) (21)4.3 资本结构及WACC (22)5 公司股价变动与红利分配 (23)5.1 公司股价与大盘股价关系 (23)5.2 公司股价与盈利状况 (25)5.3 公司股价与红利政策 (28)5.4 公司股价变动与红利政策总结 (29)6 预测估值 (30)6.1 StarHub – PEG 估值模型 (30)6.2 M1 –红利估值模型 (32)6.3 SingTel – DCF估值模型 (33)6.4 β值的说明 (34)1新加坡电信行业概述“红”、“橙”、“绿”分别代表新加坡的三大电信公司,“新加坡电信(SingTel)”、“第一通 (M1)”以及“星和(Star Hub)”,其中SingTel是新加坡第一大电信运营商,而M1是第二大移动通信运营商,Star Hub则是第三大手机运营商。

而新加坡的电信市场正因为这三大公司的存在,竞争才会愈演愈烈。

而相对于现在本地竞争如此激烈的市场,曾几何时,在M1和StarHub未进之前,新加坡电信公司SingTel却曾是一枝独秀似得垄断了整个电信服务市场。

新加坡电信业始创于1954年英国殖民当局设立的新加坡电报局。

1972年,将政府的电信部改组为独立核算的法定机构新加坡电信管理局。

1974年4月,新加坡电报局并入新加坡电信管理局,实行公司化管理。

1988年,国有性质的新加坡电信公司SingTel成立,承担着电信服务的商业功能。

1992年4月,SingTel得到移动通信服务5年的垄断合约和15年基础电信业务垄断权,而在1996年5月,政府将SingTel拥有的15年基础电信服务缩短了7年,从原来的2007年3月31日提前到2000年的3月31日。

1997年4月,第二家移动通信运营商M1进入市场,开始提供服务。

1998年5月,Star Hub成为第三家获准经营移动通信服务的公司。

而在2000年4月1日,新加坡政府提前进行了电信市场自由化开放。

2 公司背景2.1 新加坡电信公司SingTel新加坡电信公司(Singapore Telecommunications Limited,简称SingTel、新电)成立于1879年,是一家由新加坡政府全资拥有的公司,也是新加坡目前最大的电信公司。

SingTel是亚洲太平洋地区不包括中国在内的最大的移动互联网运营商。

1992年公司从以前的政府垄断企业实行了私有化,SingTel在2003年时与其邮政业务脱离开来,现在的重点是在互联网服务提供商、移动电话和固定电话通讯服务上面。

新加坡电信已经在本地大举修建了电信网络,并且每年投入10亿新币更新网络。

为了增强国内国外的竞争能力,公司提供了智能固定电信服务。

目前已经在世界上15个国家的23个城市和地区建立了运营机构,包括中国、美国、英国、日本、韩国、马来西亚、印度尼西亚、越南以及香港和台湾地区。

其在澳大利亚拥有全资子公司Optus也发展成为澳大利亚第二大电信公司。

到2011年,其公司目前的市值已达到48286.8milllion,总股数15935.7million,总资产39282.3million。

2.2 星和移动Star Hub星和移动(Star Hub)是新加坡第二大移动运营,同时也是一家可在固定网络、有线电视网络、移动网络和Internet上提供信息服务、通信和娱乐全业务的运营商。

星和移动目前运营GSM和3G网络,并在这两个网络上独家提供i-mode移动互联网业务。

同时,星和移动还通过其覆盖新加坡全国的HFC网络为企业和个人用户提供多频道有线电视、话音业务和Internet接入。

到2011年,公司的市值已到达到4698.25million,总股数为1715.16million,总资产1804.5million。

2.3 第一通Mobile One (M1)第一通(Mobile One)是新加坡第三大流动电信服务公司,成立于1997年4月,提供移动通讯,互联网,以及国际长途电信等服务。

第一通是新加坡首家推出免费短讯服务计划的供应商。

公司力图以价值、质量和客户服务为侧重点,成为个人语音与数据通信领域的领军企业。

到2011年,公司的市值达到2256.72million,总股数894.96million,总资产966.2million。

3 公司财务指标分析以及趋势预测3.1 三大公司财务比率分析本节重点将SingTel 、Star Hub 以及M1 三大公司在2006~2010年其经营活动的各主要比率进行对比,对以上三家公司进行研究,以评估其各项经营能力状况。

备注:作图中SingTel 由“ST ”表示,StarHub 由“SH ”表示3.1.1 企业偿债能力分析反映偿债能力的财务比率,分为短期偿债能力的流动比率(Current Ratio )、速动比率( Quick, Acid Test Ratio )以及长期偿债能力的负债比率(Debt Ratio ) 、利息收入倍数(TIE)。

短期偿债能力:流动比率和速冻比率流动资产既可以用于偿还流动负债,也可以用来支付日常经营开销。

所以流动比率高一般表明公司短期偿债能力较强,但若过高,则会影响资金的使用效率和获利能力。

一般认为流动比率为2,速动比率为1比较安全。

从图中可以看到:1)SingTel 的短期偿债能力明显优于StarHub 和M1,但2008年开始其偿债能力有所下降,流动/速动比率维持在0.73/0.70左右。

其流动负债较之2007年的3675M增大到5755M,主要增加项目为其澳大利亚子公司Optus的短期公司无担保贷款(bonds+bank loans),增加量将近1700M。

2)Star Hub 5年来短期偿债维持在0.5降低的水平,说明企业偿债的安全性较差。

从流动资产和流动负债具体数字来看,虽然star hub的资产逐年增加,但其流动负债也相应增大。

2010年较之2006年其流动资产增长率将近1倍,但其流动负债增长却超过1倍,而其中Bank loans由06年的无银行贷款增大到了3304000。

而流动资产方面,公司在现金与等同物增大了4倍。

3)M1的短期偿债能力较之最低,尤其在2009年因为流动负债大于1倍的增加而降到0.23的水平,但在2010年随着流动资产的增大和相对减低了流动负债,而使其短期偿债能力提高了3倍,对债权人传出了正面的讯息。

长期偿债能力:负债比率和利息收入倍数负债比率又称作“财务杠杆”:负债总额/资产总额由于所有者权益不需偿还,所以财务杠杆越高,债权人所得保障也就越低,但一定的负债能够使企业更加有效的使用资金进行经营。

从图中可以看出:1)Star hub的负债率从2007年开始一直维持在大于90%的高水平,这样的负债水平对股东来讲承担的风险比较大。

但从其往年持续稳定的收益和分红可以弥补其高风险的代价,给投资者充实了信心。

2)SingTel的负债率较之最低,5年来维持在平均37%左右,其股东所承受风险相对较少,但其ROE也较低。

利息收入倍数:净利润/利息费用是考察公司的营业利润是否足以支持当年的利息费用,它从企业经营活动的获利能力方面分析其长期偿债能力。

一般讲,比率越大,其长期偿债能力也越强。

从图中可以看出1)较之M1/SingTel偿债能力上涨的趋势,Star Hub的长期偿债能力似乎有下降的趋势,2006年24.1,从2007年开始保持在16,而2010年却下降到1,。

主要原因,较之2006年,其到期债务利息支出超过2倍。

2)而M1和SingTel偿债能力却有上涨的趋势,但总体来讲M1其长期偿债能力高于SingTel和Star Hub。

综上所述,在企业短期偿债方面,SingTel的偿债能力较之最强,但2008年其流动比率、速动比率都显著降低到安全比率以下,三家公司的短期偿债风险都比较高。

而在长期偿债方面,StarHub的负债比率非常高,所以公司要对其经营投资妥善处理,以降低股东的风险恶化。

3.1.2 企业营运能力分析营运能力是以企业各项资产的周转速度来衡量企业资产利用的效率。

周转速度越快,说明企业的各项资产进入生产、销售等经营环节速度越快,则其形成收入和利润的周期越短,经营效率就越高。

总资产周转率:销售收入净额/总资产平均值该比率是用来分析企业全部资产的使用效率。

比率越高说明企业利用全部资产进行经营的效率越高。

总的来说,三家企业其总资产周转率在2006~2010年5年中都有上升的趋势。

尤其是Star Hub其资产利用效率显著的高于其他两家公司,而SingTel的使用效率较之最低,这也去其大的扩张规模有关。

但其的5年来的增长趋势表明其资产经营管理在改善中。

固定资产周转率:销售收入净额/固定资产均值反应企业固定资产周转情况,衡量固定资产使用效率的一项指标。

从图中可以看出,相比之下:1)M1的使用效率低于SingTel和StarHub,平均在1.3左右,但在2010年由于handset销售的增加,在销售收入增大的状况下,固定资产利用率较之2009年略有上升。

2)StarHub的固定资产周转率逐年增大,由下图可以看出,主要原因除了销售收入增长之外,就是其折旧也在逐年增多,2010年折旧达到2307M。

而从5年的fixed asset数据来看,StarHub的固定资产率未来两年还是会逐渐增长,因为公司似乎并没有plan对固定资产的投资。

3)SingTel的固定资产周转率2006年至2009年呈现上升趋势,表明其固定资产使用效率逐年增大,但从2009年,维持在1.6可以从上图看出,在销售收入的增长13%之下,固定资产增长18%,由2009/2010Aunnal Report可以得知,这主要是由于SingTel对Transmission Plant and Equipment的投入增大。

应收账款周转天数:360/应收账款周转率=平均应收账款×360天/销售收入是指企业收回款项、转换为现金所需要的时间,周转天数越短,说明流动资金使用效率越好。

从图中可以看出,SingTel的应收账款周转天数远高于M1和Star Hub,表示其流动资金使用效率较低,而相对的,Star Hub的资金使用效率最高,但自2008年,Star Hub与M1的应收帐款显著增大,尤其M1在2010年虽然较之前一年其销售收入增长近1970million,但其应收帐款达到178.23M,增长超过一倍。