2012年上半年中国广告市场回顾

当危机来敲门——透视2012广告增速与投放双下降的背后

当危机来敲门——透视2012广告增速与投放双下降的背后(作者:___________单位: ___________邮编: ___________)当广告业挺过08、09年的金融危机之后,业界仿佛被注入了一剂“强心针”,普遍认为广告业作为宏观经济的“晴雨表”与“体温计”,对于经济的暂时性萧条有着顽强的抵抗性与免疫力,业界内外士气高涨、乐观情绪蔓延;但是,在2012年,广告业的乐观遭遇了一次艰难的挫折——广告增速与投放双双滑坡:据CTR最新发布的中国广告花费数据显示,今年第一季度中国市场传统媒体刊例广告同比增长仅为1.4 %,创近五年来的新低;互联网广告虽说是异军突起,但增速持续下滑为其埋下了后续乏力的怀疑与阴影。

从行业来看,第一季度化妆品/浴室用品、食品、饮料等重点行业广告投放量基本与去年同期持平;而交通、房地产、家用电器等重点行业的下滑则拉低了市场总体的增长。

原本高歌猛进的广告业突遇下行风险,我们关心的是广告的2012低谷遭受到的伤害程度有多深、走出低谷重新回归上扬曲线到底需要多少时间?在调查的背后,希望真实而深刻地揭示广告业的生存力与应变力。

离真相近一点,或许就能迎接转机的曙光。

直面电视媒体:龙头保卫战特别关注:电视生态△ 2012电视媒体广告量长放缓,1-2月电视广告投放刊例同比下降2.97%,而地面频道同比下滑5.94%。

△曾经作为主导客厅娱乐生活的电视现在却沦为摆设,数据显示,北京地区电视机开机率从三年前的70%下降至30%。

面对互联网、平板电脑、智能手机的冲击,北京电视开机率仅仅为30%,越来越多的人离开了电视,电视已经成为客厅的一个摆设。

△在一项关于广告媒体对购买决策影响力的调查中,电视成为消费者的第一选择,美国成年消费者对电视媒体的喜爱远远超过了其他任何媒体,电视的得票率达到37.2%,而报纸、互联网和杂志分别获得了10.6%、5.6%和4.4%的选票,电视可以说是大幅领先。

△电视媒体2012年上半年总体调整趋势:1.内容传播打破媒介形态的限制;2.平台品牌化;3.由卖广告向卖方案转变;4.加大自制剧投入力度;5.标杆节目带动平台突围;6.台网合作。

推荐-XXXX年上半年中国广告市场回顾 精品

7% -12%

2011H1vs2010H1 2012H1vs2011H1

0% 0%

-7% -10%

电台

户外(不含地铁)

地铁

数据来源:CTR媒介智讯 同比增长按前一年基准计算

化妆品/浴室用品行业稳定增长,其他主力行 业的增幅减慢

2012年上半年传统媒介TOP5行业的广告刊例花费

数据来源:CTR媒介智讯 同比增长按前一年基准计算

2011年上半年整体增幅:

14.2%

2012年上半年整体增幅:

3.9%

数据来源:CTR媒介智讯 同比增长按前一年基准计算

传统媒体均减速,报纸甚至出现刊例花费缩减

略高于整体增 幅

2011 vs2012年上半年同期传统广告刊例花费变化

蝉联增长最快 的传统媒体

平面广告的花费增幅两极化。 报纸是唯一下降的媒体,杂 志则保持高速增长

达18%

从各行业对市场增长的贡献来看,化妆品/浴室用品、酒精类饮品的带动较 为明显

2012上半年传统广告市场的增幅为近五年最低

2008-2012年上半年同期广告刊例花费同比增幅

数据来源:CTR媒介智讯 同比增长按前一年基准计算

第一季度探底后,第二季度略有回升

2011-2012年上半年同期传统媒体的月度广告刊例花费同比增幅

-19.33% 48.16% 19.21% 13.51% 14.49% -3.91% 11.77% 3.27% -31.18% 15.81% 59.34% 5.99% 0.19% 51.57% 28.21% -15.46% 23.58% 22.55% 32.25% 76.61%

数据来源:CTR媒介智讯 同比增长按前一年基准计算

传统媒体广告市场简述

2011年-2012年广告市场增速放缓

肼 :2 1 年 、 01 年整体市场广告 投放额 同比增长率对 比 % 图1 0 0 2 1

2 1 中 国广告 市场 增幅 1 5 。 于 预期 01 4.% 低

2 1年 中罔经 济增 速放 缓 , D 同 比增 长 9 %, P 王涨率 持 续 高 01 G P . 2 c L二 位运 行 . 01 社 会消费 品零售总额 112 1, , 比增 长 1. 虽 然 . 1年 2 82 67 '元 同 7 %, 1

70 2 :0 由于电台媒 率 , 丁吕荣传 播 在2 1 初 预测 的 1%的增 幅, 其原 因是 受交 通 、 低 01 年 5 究 建 等媒体 自身宣传或 免费类资源;电视广告数据 采用1 :0— 40 监 测数据 ;

电台、 互联 网增幅 强 劲 , 电视 与去 年持 平

电视 媒 体 仍 然 是 企 业 主 最 主 要 选 择 的 媒 体 形式 , 0 1 增 幅 与 2 1年 2 1年 基本 持 平, 有增 长 , 3 %; 00 稍 为1. 电台继 续维 持 着较 高 的增 长 , 9 但

同时 , 望2 1 , 现 高品质 、 展 02 体 高科 技 、 性 化 的行业 将 继 续走 个

红 , 对 即将 到 来 的伦 敦 奥 运会 , 论 是 独拥 奥 运 资源 的赞 助 商企 面 无

业, 还是借奥运东风拉动销售的非赞助商企业, 都将投入极大的热情

参 与到 这一场 营销 盛会 中, 动一 轮广告投放 的热 潮 。 带 幽

3 0O . 00 0 1o 5 oDo

% % %

低 于2 1年 同期 ( 00 见 1 。 ) 21 , 01 电视 媒体 投放 同比增长 1. 涨 价压力下, 年 3 %。 9 企业 的广告预

2012中国媒体市场概览

欧莱雅

玉兰油 肯德基 娃哈哈 伊利 中国移动通信 达利园 加多宝 麦当劳 海飞丝 0 2 4 3.1 5.0 6.4 6.5 6.2 8.1 7.1 10.4 10.6 9.9 9.0 8.7 9.6

12.5

15.1

5.6

5.5 4.6 5.2 5.0 6 8 10 2012年 12 2011年 16

古装剧《后宫·甄嬛传》同步登陆卫视与网络,引 发收视热潮

• 热播连续剧《后宫·甄嬛传》2012年3月26日登陆安徽卫视黄金剧场,开播首日收视率破 1.0,首播期间(3-5月)安徽卫视平均收视率为1.35,东方卫视为1.37;

•

•

2012年4月,《后宫·甄嬛传》以3,585万的覆盖人数占据在线视频网站电视剧榜首,月 度有效播放时长达10,444万小时;

中国消费者信心指数

101 104 108 109 104 100 108 105 104 108 110 105 106 108 108 106

消费者信心指数分城市级别

2011年 2012年 115 112 105 101 101100 102 100

89

95

102103

2011Q1

2009Q1

2009Q2

广告花费排行前十的行业(2012年 vs. 2011年)

本行业广告花费 2012年对比2011年 本行业广告花费对 比行业平均花费 (478.6亿元)

140.2 138.5 130.4 125.0 87.0 96.5

+1.2% +4.4% +10.9% +10.2% +8.7% +9.6% +33.7% +25.3% +5% +9.7%

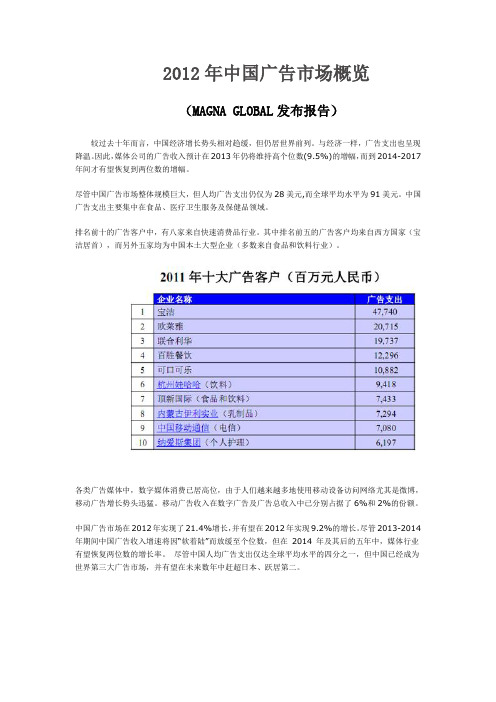

2012年中国广告市场概览

2012年中国广告市场概览(MAGNA GLOBAL发布报告)较过去十年而言,中国经济增长势头相对趋缓,但仍居世界前列。

与经济一样,广告支出也呈现降温。

因此,媒体公司的广告收入预计在2013年仍将维持高个位数(9.5%)的增幅,而到2014-2017年间才有望恢复到两位数的增幅。

尽管中国广告市场整体规模巨大,但人均广告支出仍仅为28美元,而全球平均水平为91美元。

中国广告支出主要集中在食品、医疗卫生服务及保健品领域。

排名前十的广告客户中,有八家来自快速消费品行业。

其中排名前五的广告客户均来自西方国家(宝洁居首),而另外五家均为中国本土大型企业(多数来自食品和饮料行业)。

各类广告媒体中,数字媒体消费已居高位,由于人们越来越多地使用移动设备访问网络尤其是微博,移动广告增长势头迅猛。

移动广告收入在数字广告及广告总收入中已分别占据了6%和2%的份额。

中国广告市场在2012年实现了21.4%增长,并有望在2012年实现9.2%的增长。

尽管2013-2014年期间中国广告收入增速将因“软着陆”而放缓至个位数,但在2014 年及其后的五年中,媒体行业有望恢复两位数的增长率。

尽管中国人均广告支出仅达全球平均水平的四分之一,但中国已经成为世界第三大广告市场,并有望在未来数年中赶超日本、跃居第二。

中国拥有全球最大的电视收视群体,家庭电视普及率高达95% 以上。

中央电视台(CCTV)、上海东方传媒集团(SMG) 和湖南广播电视台(HBS) 收入居业内三甲。

城镇地区每百户有146 台电视;农村地区每百户有114台电视。

我们预计中国电视市场今年仍将维持增势,但增速较过去几年有所放缓(2012 年预期增长率为5.5%)。

尽管电视在全部媒体中所占份额将保持稳定,2017 年,电视市场增速仍有望增至较低的两位数水平。

2010-2011年,国家广电总局转变了针对央视广告播放的监管政策,总供给因此减少。

例如,2012年起,黄金时段播出的电视剧中禁止插播商业广告。

2012年中国网络视频广告市场规模突破80亿

1

项 目二. C P U的认识 和选 购 项 目三. 主 板的认 识 和选购 硬 件导 购 项 目四. 内存 的认 识和 选购

项 目五. 硬 盘的认 识和 选购

[ 4 1 丁 强 华. 计 算 机 维 护 与 维修 精 品课 程 [ E B / OL ] . [ 2 0 1 l 一 0 5— 0 6 ] . h t t p : / / c o u r s e . j i n g p i n k e . c o m/ d e t a i l s ? u u i d =

项 目一. 计算 机 B I O S系统设 置 软 件维 护 项 目二 计 算 机 系统测 试及 其优 化

l 1

2 1

3 3

2 3

『 6 1 王跃 萍. 基 于 C D1 0 工 程 教 育 理 论 的 计 算 机 基 础教 学模 式探 讨 I J 1 . 长 江 大 学 学 报 (自 然 科 学 版 ) 理 工

装 与维 护 》 课 程 进 行 了一 定 的教 学 改 革 , 将 学 生 置 于

“ 做 中学 ” 的 项 目实 战 环 境 中 . 让 学生 边 实践 边学 . .实

践 表 明 , 该 模 式 能 较好 地 激 发 学 生 的 学 习 热情 . 取 得 了 良好 的 教 学 效 果

参考 文献 :

线 , 是 企业 真正 需 要解 决 的 问题 , 因此 。 选 择 实 训 项 目 的原 则 是 : 根 据 教 学 大 纲 要 求 完 成 的 教 学 目标 . 结合

学生 的学 习生 活 、 学 生 就 业 相 关 以 及 企 业 的 实 际 任 务

与 维护》 课 程教 学改革 的研 究与 实践『 J 1 . 中 国科 教 创 新

新中国成立以来的我国广告

新中国成立以来的我国广告自新中国成立以来,我国的广告业经历了翻天覆地的变化。

广告不再仅仅是商品的宣传媒介,而是成为推动经济发展和社会进步的重要力量。

下面就让我们回顾一下新中国成立以来的我国广告业的发展历程。

新中国成立之初,我国广告业处于起步阶段,资源有限、经验不足。

在这个时期,广告主要用于国家政策的宣传和建设项目的推广,以提高人民群众的政治觉悟和参与度。

这段时期的广告常常以号召人民发展生产、参与社会主义建设为主题,形式简单朴素,但具有强烈的鼓舞人心的力量。

随着经济改革的推进,我国广告业进入了快速发展的阶段。

在1980年代,我国开始引进了国外广告公司的先进理念和技术,逐渐改变了传统广告的形象和风格。

这个时期的广告多样化,不仅仅限于商品宣传,还包括文化、娱乐等方面的推广。

广告开始瞄准消费者的心理需求,通过情感化的手法促使消费者购买。

进入21世纪,随着数字技术和互联网的快速发展,我国广告业进入了高速发展的时代。

互联网广告的出现极大地改变了传统广告的方式和渠道。

人们不再依赖传统媒体获取信息,而通过互联网广告进行产品了解和购买决策。

此外,社交媒体的兴起也为广告创意和传播提供了新的平台。

广告开始更加个性化,通过大数据和人工智能技术,对消费者进行精准定位和个性化推荐。

近年来,我国广告业在创新和发展方面取得了巨大的成功和成就。

从2015年起,我国广告市场年均增长率超过10%,广告产业在国民经济中的地位日益重要。

我国广告作为一个支撑经济增长和社会进步的重要力量,不仅推动了品牌的建设和创新,也促进了文化的传播和发展。

总而言之,自新中国成立以来,我国广告业经历了起步、发展和创新的过程。

从政治宣传到市场推广,从传媒介质到互联网平台,我国广告业不断适应经济和社会发展的需求,为我国的经济繁荣和社会进步做出了积极贡献。

未来,随着科技的不断进步和社会的不断变迁,我国广告业将继续创新发展,为我国经济社会的发展作出更大的贡献。

自新中国成立以来,我国广告业经历了翻天覆地的变化。

2012中国媒体广告市场简述(20页)

数据来源:CTR媒介智讯《2012年&2012年中期广告主营销趋势调查》

台网互劢及新媒体发展:势在必行,但丼步维艰

台网互动谁最终得益:

网络受益:凭借电视媒体的品牌和活动影响力获利显而易见,借助传统电 广告主受益:更容易将用户转化成数据,给广告主提供更多、更精准的营 传统媒体:获益则显被动,集中体现在提高用户关注度和粘着度,收益统

排名厂商2012h1广告花费份额2012h1vs2011h1宝洁中国有限公司351933欧莱雅集团354816联合利华中国有限公司251921百胜集团171351可口可乐公司151449杭州娃哈哈集团有限公司11391内蒙古伊利实业集团股份有限公司101177中国移动通信集团公司09327顶新国际集团08311810达利食品有限公司08158111葛兰素叱克中国有限公司07593412麦当劳集团0759913哈药集团三精制药有限公司0701914广东加多宝饮料食品有限公司06515715纳爱斯集团06282116内蒙古蒙牛乳业集团股份有限公司06154617路威酩轩集团06235818三九企业集团06225519雅诗兰黛集团05322520惠氏公司0576612012年上半年广告刊例花费top20厂商占市场投放比重

电视媒体广告新格局再次体现成功媒体的特质 :受众的质、量+渠道

各级电视媒体广告刊例花费百分比

100%

20.7% 19.7% 17.8% 10.9% 17.1%

80%

11.6% 11.2%

其他

10.9% 省会城市台 省级地面台 39.7% 40.1% 省级卫视 中央级

60%

37.6% 39.9%

40% 20% 0%

我国户外广告市场回顾与展望

我国户外广告市场回顾与展望随着我国经济的快速发展和城市化进程的加快,户外广告市场也在过去几十年中经历了巨大的变革。

从过去单一的传统户外广告形式,到如今各式各样的创新广告形式,我国户外广告市场已成为一个多元化和多层次的市场。

回顾过去,我国的户外广告市场起步较晚。

上世纪90年代,随着经济改革的深入,我国的户外广告市场迎来了快速发展的机遇。

许多国际品牌纷纷进入中国市场,需要通过广告来提高品牌知名度和推广产品。

这使得我国户外广告市场充满了机遇和活力。

随着市场需求的增加和技术的进步,我国户外广告市场开始不断创新。

从传统的户外大型广告牌到LED屏幕、电子显示屏、互动广告等形式的出现,户外广告的媒介形式也逐渐多样化。

这不仅为广告主提供了更丰富的选择,也为消费者带来了更加新颖和有趣的广告体验。

在技术进步的推动下,我国户外广告市场还出现了一些新的趋势。

比如,利用智能手机和移动互联网技术,户外广告开始与传统媒体和移动互联网相结合,实现了更精准的用户定向和交互营销。

此外,随着人工智能和大数据技术的应用,广告主可以更好地了解用户的兴趣和偏好,从而进行更精准的定位和推广。

展望未来,我国户外广告市场依然面临着许多机遇和挑战。

随着人们对户外活动的重视和对品牌传播的需求不断增加,户外广告市场的规模将进一步扩大。

同时,科技进步将继续推动广告形式的创新和提升,户外广告市场将更加多元化和个性化。

然而,我国户外广告市场也面临一些挑战。

比如,城市化进程的加快导致了城市空间资源的有限,广告位供给不足,广告费用逐渐增加。

此外,广告监管和规范化建设也需要进一步加强,以避免低质量和过度商业化的现象。

综上所述,我国户外广告市场在过去几十年中取得了巨大的发展,经历了从传统到创新的变革。

展望未来,随着技术的进步和市场需求的增长,我国户外广告市场有着广阔的发展空间。

然而,也需要加强监管和规范化建设,以确保市场的健康发展和广告的质量。

随着经济全球化的深入和信息技术的迅猛发展,户外广告市场的竞争也变得更加激烈。

2012年电视半年报:电视广告市场面临巨大挑战

2012年电视半年报:电视广告市场面临巨大挑战电视广告的发展一方面依附于经济,一方面依附于电视节目。

回看2012上半年,一季度GDP增长8.1%,二季度增长7.6%,上半年平均7.8%的增幅创近三年来最低,很多企业经营困难直接导致广告花费锐减。

对于2012下半年,企业投放出于经济大环境的不乐观,继续持谨慎态度。

央行降息等信号一定程度上有利企业盘活资金改善经营,但效果显现仍需一段时间。

节目方面,正如之前预判,于2012年元旦正式生效的《〈广播电视广告播出管理办法〉的补充规定》以及《关于进一步加强电视上星综合频道节目管理的意见》确实给传统电视业务带来了一定影响,电视人在变革中找寻机会,挑战自己,成败均有,格局生变。

与此同时,新媒体势力越发壮大,尤以网络视频行业为最,不仅在电视剧资源占有上与电视媒体一争高下,自制节目领域的持续发力也让人惊叹,上半年一些传统媒体出身的主持人纷纷入驻新媒体引发热议话题,而广告市场,北京、上海4A电视花费的减量有相当一部分是流向了新媒体。

电视广告市场的2012面临着前所未有的挑战。

电视广告调整之年电视剧“中插取消”的规定虽并没有减少广告播出的时间总量,但重新分配广告资源,调整广告合约的任务让电视台忙得够呛。

2012上半年,不少卫视都采取了加强大剧整合营销、将硬广转化为内容植入、寻找新兴广告主等手段应对广告新规。

电视剧广告营收的好坏,核心因素在剧目本身。

广告主最现实,不买你的以后,买的是你的现在,也正因此,在电视剧网络版权价格大幅跳水的上半年,发行至电视台的电视剧价格依然坚挺,热门剧仍是抢手资源,对电视台的贡献率也依旧保持较高水平。

)2012年上半年,《悬崖》《甄嬛传》《水浒传》《心术》等几部大剧对各平台拉动效应明显,东方卫视甚至因此消灭了电视剧的空载率。

另一阵营,因为上半年接连几部电视剧收视低迷,一向领先的湖南卫视撤销了广告总价值达14亿的金鹰独播剧场,取而代之的是晚间22:00节目带在7月1日的全新登场。

上半年传统媒体广告市场低迷

上半年传统媒体广告市场低迷作者:来源:《销售与管理》2012年第09期在复杂严峻的国内外经济环境下,2012上半年中国经济增速回落,宏观经济指数的下滑对广告市场造成严重冲击,上半年传统媒体的广告刊例花费同比增长3.9%,增幅为近五年最低。

广告花费各媒体表现各异电视媒体上半年增长趋缓,为5.3%,略高于整体增幅。

从 2012年1-6月各级别电视广告刊例花费及时长的同比变化来看,央视广告时长大幅缩减对刊例花费影响较大,降幅达8.3%。

省级卫视表现较突出,整体广告时长下降了7.6%,而广告刊例花费则上升了9.4%。

省级台由于监管力度的不同,整个资源下降了9.8%,花费上升了6.3%。

电视媒体虽然广告空间减少,刊例花费却仍然增长,广告主对电视媒体传播价值的期望有所提高,更期待出现超越单纯硬广的媒体价值。

平面媒体的花费增幅出现两极化。

报纸是唯一下降的媒体,降幅达7.3%,杂志则保持高速增长,达10%,高于整体市场增幅。

报纸媒体的萎靡不振主因是三大支柱行业,商业及服务性行业、房地产/建筑工程和交通行业均出现不同程度的同比缩减,三个行业占报纸广告刊例花费逾六成,决定了报纸整体走势。

而杂志的重点行业中仅个人用品、衣着仍保持高速增长。

电台媒体虽以同比增幅11.5%蝉联增长最快的传统媒体,但较去年同期33.9%的迅猛增速呈现出大幅回落的状态。

受宏观政策调控的影响,金融业、交通的电台广告同比增幅趋缓。

户外广告继续低速增长,2012上半年广告投放增幅仅为2.4%。

邮电通讯行业的传统户外广告爆发式投放开始降温,而传统户外广告的减少则促进了地铁等轨道交通媒体的快速发展,较去年同期增长15.8%。

新媒体方面,互联网和商务楼宇视频广告持续增长,其中互联网广告投放前十品牌榜单中多为网站品牌。

公交移动电视广告刊例花费增速略微放缓,娱乐及休闲行业以38.8%的高增长成为公交移动电视广告投放的最大行业。

广告花费——行业2012上半年对广告市场贡献最大的两大行业是化妆品/浴室用品和酒精类饮品。

2012年中国广告业发展综述——新媒体广告蓬勃发展成为今年新热点

持

2 0 1 2 年 中国广告业发展综述

新 媒体 广告 蓬 勃 发展 成 为今 年 新热 点

/陈培 爱

摘要 :

本文从 “ 广告 业的宏观发展 ” “ 广告 业主体 的发展 ” “ 广告业务经验的总结”三个方 面,对2 0 1 2 年 中国广 告业 的概 况进行综述 ,并分析 了其发展特 点 ,力 图呈现基本的行进脉络 ,进 而为其他有 关2 0 1 2 年 中国广告

也不是第一次。然而 ,就在新 闻爆出的前一

. 2 4 1 . 凉茶品牌 引发纷争。 “ 王老吉 ”的商标使用权纷争 ,被誉为 天 ,茅 台、剑南春、五粮液刚刚分别 以6 亿 、6 . 0 9 亿、4 . 9 9 亿成为 中央 电视 台2 0 1 3 年 “ 中国商标第一案 ”。尽管 5 月中国国际经济贸易仲裁委员会已作 广告投放的前三名 ,白酒品类成为2 0 1 2 年中 出裁决 :使用并经营 “ 王老 吉”商标 多年 的加多宝集团失去 了该商 国广告市场投放增长最快的行业 。有分析认 标的使用权 ,但纷争似乎并未就此落幕 ,关于国企与民企 的市场关 为 ,巨额广告投入的效果恐怕会因此次事件 系 、国企在 品牌经营上的无能与被动、 “ 加多宝”败诉后 的成功逆 而被悲观估 计,这不仅再次考验着中国企业 转、 “ 王老吉 ”的艰难铺货都成为不断被热议的话题。凉茶品牌之 的危机公关能力 ,也促使人们思索风险社会 争因此必将成为中国品牌发展史上的重要案例。 内在的深层次问题 。 2 . 李宁陷入多重 困境 。2 0 1 0 年7 月,李宁宣布进行品牌重塑 , 将品牌定位于9 0 后市场 ,并确定新的L OG O与新广告语 “ 让改变发 生”。之后 ,李宁公司陆续出现问题 , “ 2 0 1 1 年到2 0 1 2 年 ,多位高管 离职 ;2 0 1 1 年公司全年营业收入8 9 亿元人 民币 ,同比下降5 . 8 0 %,净 利润同比下降达6 5 %,从1 1 亿元降至不足4 1 ' 7 , 元 ;库存过剩 、股价跌至 六年来最低点 ,从最高的3 2 港元跌至5 同比增长仅 为4 . 2 %,为近年来最低增 将产 生深远影 响 。”广 告创意 产业 园区的

2012年中国广告业发展回顾与前瞻

2012年中国广告业发展回顾与前瞻第一篇:2012年中国广告业发展回顾与前瞻2012年中国广告业发展回顾与前瞻2012年是中国广告业发展的一个新拐点,宏观经济调控和经济增长持续下滑,使广告业发展的“春天”并没像人们预期的那样如期来临。

持续三个季度的“寒冬”使广告经营单位面临巨大的压力,传统广告业务萎缩、行业并购加快、生存危机加剧,一度成为广告业发展的主色调;同时,寒流中的期待,期待中的坚守,坚守中的变革、创新也成为2012年广告业发展的另一道独特风景。

《广告产业发展“十二五”规划》出台;国家广告创意产业园区建设、产业结构调整中的“并购”,新媒体广告业务攀升,广告经营单位战略转型等汇聚成一股强大的力量,顽强推动广告业在逆境中前行;十八大召开,第四季度经济缓慢复苏,中央电视台广告招标的完美收官,不经意间也为2012广告业发展的最后艰难时光抹上了一笔浓浓的暖色,使人们渐渐感受到2013广告“春天”提前来临的真实气息。

一、总体特征:“寒冬季”的坚守2011年中国广告营业额达到3125亿元,中国成为全球第二大广告市场。

传统媒体和新媒体的广告增长都呈现出良好的发展势头,CTR市场研究提供的数据显示,2011年广告同比增长达12.9%,2011年GDP增长则为9.2%,广告增长速度还是高于国民经济整体增长速度,广告市场的总体格局呈现出均衡发展,良性互动的态势。

广告增长的良好表现使业界对2012年充满期待。

然而,由于2012年经济环境和政策环境的变化,人们预期中的广告业第一季度开门红并没有出现;第二季度的广告复苏也十分缓慢;第三季度的广告增长不尽如人意,直到第四季度广告发展才开始有了起色,但已难以改变2012广告市场整体下滑的态势。

考虑到电视广告政策的因素,CTR年初曾预测2012广告同比增长达到11%,GDP同比增长达到8%,但头三个季度,广告同比增长仅仅达到6%。

总体来看,2012年中国广告市场发展大致呈现出以下特征。

2012年上半年中国经济与广告市场回顾与下半年展望

3% 3% 2% 2% 2% 2% 80%

11% 13% 13% 12% 14% 13% 90%

3% 3% 2% 2% 2% 1% 100%

数据来源:电视、广播、报纸、杂志广告数据来自CTR-AdEx Power软件;互联网广告数据来源亍艾瑞(丌包含搜索引擎广告) ; 广告数据丌包括“活劢类”、“杂类”等媒体自身宣传或免贶类资源;电视广告数据采用17:00-24:00监测数据。

2012上半年整体市场刊例广告收入同比增长4.2%,为近年来最低增

幅,中国广告市场迚入慢车道

GDP增速下滑至7.8%,企业经营业绩普降,企业主对经济发展走势有悲观预测,广告投放谨慎,缩减。

半年度整体市场刊例广告收入同比增长率

19.8% 17.7%

16.2%

10.3%

4.2%

2008年上半年

2009年上半年

注:采购经理指数 (Purchasing Managers’ Index,简称PMI)是通过对采购经理癿月度调查统计汇总、编制而成癿指数,反映了经济癿变 化趋势,是经济监测癿先行指标。它分为制造业PMI、服务业PMI。采购经理指数是以百分比来表示,常以50%作为经济强弱癿分界点:即 当指数高亍50%时,被解释为经济扩张癿讯号;当指数低亍50%,尤其是非常接近40%时,则有经济萧条癿忧虑。

7.8

471564 397983 265810 314045 340903 227098

9.0

200000

6.0

100000 99215 0 135823 109655 120333

159878

184937

216314

3.0

0.0

2000

2001

2002

2012年11月广告销售年终工作总结范文

2012年11月广告销售年终工作总结范文当工作进行到一定阶段或告一段落时,需要回过头来对所做的工作认真地分析研究一下,肯定成绩,找出问题,归纳出经验教训,提高认识,明确方向,以便进一步做好工作,并把这些用文字表述出来,就叫做工作总结。

总结的写作过程,既是对自身社会实践活动的回顾过程,又是人们思想认识提高的过程。

通过总结,人们可以把零散的、肤浅的感性认识上升为系统、深刻的理性认识,从而得出科学的结论,以便改正缺点,吸取经验教训,使今后的工作少走弯路,多出成果。

它还可以作为先进经验而被上级推广,为其他单位所汲取、借鉴,从而推动实际工作的顺利开展。

书写工作总结要用第一人称。

即要从本单位、本部门的角度来撰写。

表达方式以叙述、议论为主,说明为辅,可以夹叙夹议说。

总结要写得有理论价值。

一方面,要抓主要矛盾,无论谈成绩或是谈存在问题,都不需要面面俱到。

另一方面,对主要矛盾进行深入细致的分析,如谈成绩要写清怎么做的,为什么这样做,效果如何,经验是什么;谈存在问题,要写清是什么问题,为什么会出现这种问题,其性质是什么,教训是什么。

这样的总结,才能对前一段的工作有所反思,并由感性认识上升到理性认识。

2012年11月广告销售年终工作总结范文【编辑寄语】为大家准备了关于工作总结的文章,欢迎大家参考!对于内部管理,作到请进来,走出去。

固步自封和闭门造车,已早已不能适应目前激烈的轿车市场竞争。

我们通过委托相关专业公司,对分公司的展厅现场布局和管理提出全新的方案和建议;组织综合部和相关业务部门,利用业余时间,对xx市内具有一定规模的服务站,尤其是竞争对手的4s站,进行实地摸底调查。

从中学习、利用对方的长处,为日后工作的开展和商务政策的制定积累了第一手的资料。

四、注重团队建设分公司是个整体,只有充分发挥每个成员的积极性,才能。

年初以来,我们建立健全了每周经理例会,每月的经营分析会等一系列例会制度。

营销管理方面出现的问题,大家在例会上广泛讨论,既统一了认识,又明确了目标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年上半年 中国广告市场回顾CTR 媒介智讯 2012年7月洞察中国市场的专业品牌 洞察中国市场的专业品牌传统媒体广告市场概览洞察中国市场的专业品牌数据背景2012年的广告花费\面积等绝对量数据均以2012年监测范围为基准, 2012vs2011增长情况均以2011年为基准进行对比; 广告费以媒体公开报价为统计标准,不含折扣; 广告费不含免费项目 a. 不含杂类中; b. 不含“商业及服务性行业”的“传媒业”; c. 不含“商业及服务性行业”的“市场研究及咨询服务”。

传统媒体包括:电视(剔除所有公交移动电视)、报纸、杂志、电台、户 外(含地铁); 电视频道广告监测时间17:00—24:00洞察中国市场的专业品牌传统媒体广告市场简述2012上半年,传统媒体的广告刊例花费同比增长3.9%;低于2008-2011年 的同期水平 从各媒体的同比增长看,电视为5%,其中省级卫视领衔增长;电台为11%, 依旧是增长最快的传统媒体;报纸和杂志分别为-7%和10%;传统户外 (含地铁)为2% 广告资源量方面,除地铁外,其他传统媒体均有不同程度减少,报纸降幅 达18% 从各行业对市场增长的贡献来看,化妆品/浴室用品、酒精类饮品的带动较 为明显洞察中国市场的专业品牌2012上半年传统广告市场的增幅为近五年最低 2012上半年传统广告市场的增幅为近五年最低2008-2012年上半年同期广告刊例花费同比增幅数据来源:CTR媒介智讯 同比增长按前一年基准计算 洞察中国市场的专业品牌第一季度探底后,第二季度略有回升2011-2012年上半年同期传统媒体的月度广告刊例花费同比增幅2011年上半年整体增幅:14.2%2012年上半年整体增幅:3.9%数据来源:CTR媒介智讯 同比增长按前一年基准计算 洞察中国市场的专业品牌传统媒体均减速,报纸甚至出现刊例花费缩减2011 vs2012年上半年同期传统广告刊例花费变化 略高于整体增 幅 蝉联增长最快 的传统媒体 平面广告的花费增幅两极化。

报纸是唯一下降的媒体,杂 志则保持高速增长 户外广告继 续低速增长数据来源:CTR媒介智讯 同比增长按前一年基准计算 洞察中国市场的专业品牌除地铁外,其他媒体广告资源量都在减少, 特别是报纸的广告面积大幅缩减2011 vs2012年上半年同期各媒体广告资源量的变化10% 5% 0%7% 5%7%2011H1vs2010H1 2012H1vs2011H10% 0%-5% -10% -15% -20%-3% -9%-2% -7% -12% -18% -10%电视报纸杂志电台户外(不含地铁)地铁数据来源:CTR媒介智讯 同比增长按前一年基准计算 洞察中国市场的专业品牌化妆品/ 化妆品/浴室用品行业稳定增长,其他主力行 业的增幅减慢2012年上半年传统媒介TOP5行业的广告刊例花费数据来源:CTR媒介智讯 同比增长按前一年基准计算 洞察中国市场的专业品牌酒精类饮品持续高增长酒精类饮品的市场竞争加剧,行业投放量持续增长,所占传统媒体广告刊例花费份额较 去年同期增长1个百分点。

2012年上半年广告刊例花费增长最快的TOP5行业5.5% 1.6% 0.4% 2.2%2012H1总广告量占比4.3%2012H1年花费增幅数据来源:CTR媒介智讯 同比增长按前一年基准计算 洞察中国市场的专业品牌洞察中国市场的专业品牌0.1%1.9%1.7%4.6%0.8%2012H1总广告量占比2012H1花费增幅房地产/建筑工程、家用电器等行业广告投放均出现缩减2012年上半年广告刊例花费增长最慢的TOP5行业数据来源:CTR 媒介智讯同比增长按前一年基准计算化妆品/浴室用品、酒精类饮品对整体的增长贡献最大2012年上半年增长贡献量最大5个行业2012年上半年增长贡献量最低的5个行业数据来源:CTR媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌洞察中国市场的专业品牌五大广告投放厂商中,欧莱雅集团的同比涨幅最大排名厂商2012H1广告花费份额2012H1 vs 2011H11宝洁(中国)有限公司3.5%-19.33%2欧莱雅集团3.5%48.16%3联合利华(中国)有限公司2.5%19.21%4百胜集团 1.7%13.51%5可口可乐公司1.5%14.49%6杭州娃哈哈集团有限公司1.1%-3.91%7内蒙古伊利实业集团股份有限公司1.0%11.77%8中国移动通信集团公司0.9% 3.27%9顶新国际集团0.8%-31.18%10达利食品有限公司0.8%15.81%11葛兰素史克(中国)有限公司0.7%59.34%12麦当劳集团0.7% 5.99%13哈药集团三精制药有限公司0.7%0.19%14广东加多宝饮料食品有限公司0.6%51.57%15纳爱斯集团0.6%28.21%16内蒙古蒙牛乳业(集团)股份有限公司0.6%-15.46%17路威酩轩集团0.6%23.58%18三九企业集团0.6%22.55%19雅诗兰黛集团0.5%32.25%20惠氏公司0.5%76.61%2012年上半年广告刊例花费Top20厂商占市场投放比重:23.4%数据来源:CTR 媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌欧莱雅以高增长稳坐全媒介投放首位,美宝莲、清扬、统一的刊例花费快速增长排名品牌2012H1广告花费份额2012H1 vs 2011H1 增幅%1欧莱雅 2.1%50.79%2肯德基 1.3%14.45%3娃哈哈 1.1%7.85%4伊利 1.0%18.53%5玉兰油0.9%-3.18%6中国移动通信0.9% 3.15%7达利园0.7%19.97%8麦当劳0.7% 5.99%9康师傅0.7%-37.36%10美宝莲0.6%96.50%11三精0.6%-9.41%12蒙牛0.6%-15.75%139990.6%23.48%14清扬0.6%128.70%15美汁源0.5%58.38%16多芬0.5%14.22%17统一0.5%220.84%18可口可乐0.5% 6.42%19黑人0.5%25.12%20高露洁0.5%-7.58%数据来源:CTR 媒介智讯同比增长按前一年基准计算2012年上半年广告刊例花费Top20品牌占市场投放比重:15.1%一、电视广告投放洞察中国市场的专业品牌洞察中国市场的专业品牌2011 vs2012年上半年同期各级频道广告刊例花费增幅2011 vs2012年上半年同期各级频道广告总时长2012年上半年电视刊例花费整体+5.3%中央级频道广告时长缩减对刊例花费的影响较大2012年上半年电视广告时长整体-9.4%数据来源:CTR 媒介智讯同比增长按前一年基准计算饮料、药品电视广告投放的同比增幅较小2012H1电视广告刊例花费TOP5行业数据来源:CTR媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌洞察中国市场的专业品牌液体饮料分类花费份额同比增长茶饮料38%0%碳酸饮料24%6%果蔬汁19%5%特殊用途饮料12%48%植物蛋白饮料4%-6%蒸馏水/矿泉水3%-40%总计100%4%2012年上半年液体饮料的电视广告刊例花费数据来源:CTR 媒介智讯同比增长按前一年基准计算液体饮料的电视刊例花费增长缓慢,其中茶饮料的大品牌增长乏力占行业电视刊例花费47%2012年上半年茶饮料的5个重点品牌电视广告刊例花费药品行业的电视广告投放分化,中小厂商的投放同比缩减药品厂商的电视广告刊例花费2012上半年2011上半年药品厂商刊例花费份额同比增幅刊例花费份额同比增幅前二十位54%19%55%14%其他46%-16%45%14%总计100%0%55%14%数据来源:CTR媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌欧莱雅增长提速,总量遥遥领先;美宝莲连续翻倍,终进榜单第九的同比增幅2012年上半年电视广告花费TOP10品牌数据来源:CTR媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌二、报纸广告投放洞察中国市场的专业品牌洞察中国市场的专业品牌报纸广告的三大重点行业出现不同程度的同比缩减2012年上半年报纸广告刊例花费TOP5行业2012年上半年,三个行业占报纸广告刊例花费的62%数据来源:CTR 媒介智讯同比增长按前一年基准计算零售服务的缩减是商业及服务性行业下滑的重要因素2012年上半年商业及服务性行业三大类别报纸广告刊例花费同比增幅占行业刊例总量的63%占行业刊例总量的19%占行业刊例总量的11%数据来源:CTR媒介智讯同比增长按前一年基准计算年份同比增长2012年H114.5%2011年H116.9%2010年H118.4%数据来源:国家统计局商品零售总额对比洞察中国市场的专业品牌洞察中国市场的专业品牌前十品牌中有六个同比刊例花费减少;东风日产是唯一入榜的交通品牌以高投放,参与竞争2012年上半年报纸广告花费TOP10品牌同比增幅数据来源:CTR 媒介智讯同比增长按前一年基准计算三、杂志广告投放洞察中国市场的专业品牌杂志的重点行业中仅个人用品、衣着仍保持高速增长业2012年上半年报纸广告刊例花费TOP5行数据来源:CTR媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌洞察中国市场的专业品牌交通行业的杂志投放趋向专业、男性类杂志数据来源:CTR 媒介智讯同比增长按前一年基准计算2012年上半年交通行业投放主要杂志类型的刊例花费同比增幅洞察中国市场的专业品牌克里斯汀迪奥、雅诗兰黛的杂志投放增速加快,欧莱雅、玉兰油的杂志投放策略逆转2012年上半年杂志广告花费TOP10品牌及同比增幅数据来源:CTR 媒介智讯同比增长按前一年基准计算四、电台广告投放洞察中国市场的专业品牌金融业、交通的电台广告同比增幅明显回落2012年上半年电台广告刊例花费TOP5行业数据来源:CTR媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌保险依然是金融业电台广告的支柱,银行卡的微降电台投放同比2012年上半年金融业主要类别的电台广告刊例花费同比增幅数据来源:CTR媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌三大运营商中,仅移动的增幅超过去年同期;增民间借贷品牌连续两年高长2012年上半年电台广告花费TOP10品牌及同比增幅数据来源:CTR媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌五、传统户外广告投放洞察中国市场的专业品牌邮电通讯行业的户外广告爆发式投放开始降温2012年上半年传统户外广告刊例花费TOP5行业数据来源:CTR媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌洞察中国市场的专业品牌地铁广告对邮电通讯行业依赖加重的排名地铁其他户外行业花费占比行业花费占比1邮电通讯33%商业及服务性行业16%2商业及服务性行业10%房地产/建筑工程行业16%3化妆品/浴室用品9%金融业7%4娱乐及休闲7%娱乐及休闲7%5交通7%邮电通讯7%2012年上半年地铁(不含地铁视频)和其他传统户外的广告刊例花费TOP5行业数据来源:CTR 媒介智讯同比增长按前一年基准计算2011年上半年为18%洞察中国市场的专业品牌亚马逊、乐蜂在2012年加大户外宣传力度以近6000倍的同比增长跃至首位2012年开始投放户外2012年上半年户外广告花费TOP10品牌及同比增幅数据来源:CTR 媒介智讯同比增长按前一年基准计算2011年开始投放户外洞察中国市场的专业品牌轨道交通类户外广告的刊例花费持续高增长广告类型按广告花费绝对量排序2012年上半年各种形式传统户外广告面积及花费同比增幅数据来源:CTR 媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌城市按广告花费绝对量排序传统户外资源在大范围缩减,北上广等发达城市的户外继续价值增长2012年上半年主要城市传统户外广告面积及花费同比增幅数据来源:CTR 媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌一、互联网洞察中国市场的专业品牌洞察中国市场的专业品牌互联网广告的前十品牌多为网站品牌2012年上半年互联网广告刊例花费前十品牌的同比增幅数据来源:CTR 媒介智讯排名品牌同比增幅1淘宝网145%2VANCL 9%3家居就NEW 4易居购房网NEW 5中国联通522%6我买网90%7百度994%8京东商城137%9联想18%10优购网NEW二、公交移动电视洞察中国市场的专业品牌公交移动电视广告增速略微放缓2012年上半年公交移动电视广告刊例花费同比增幅数据来源:CTR媒介智讯同比增长按前一年基准计算洞察中国市场的专业品牌洞察中国市场的专业品牌公交移动广告投放的最大行业娱乐及休闲行业,继续保持高增长2012年上半年公交移动电视广告投放TOP5行业同比增幅2012年上半年公交移动电视投放TOP10品牌排名2012年H12011年H11肯德基碧生源2麦当劳肯德基3碧生源蒙牛4盘龙云海58同城5蒙牛盘龙云海658同城赶集7珍爱麦当劳8苏宁易购仁和9仁和珍爱10中国移动通信中国移动通信数据来源:CTR 媒介智讯同比增长按前一年基准计算三、商务楼宇视频洞察中国市场的专业品牌洞察中国市场的专业品牌商务楼宇视频广告持续增长数据来源:CTR 媒介智讯同比增长按前一年基准计算2012年上半年商务楼宇视频广告刊例花费同比增幅洞察中国市场的专业品牌化妆品/浴室用品行业的商务楼宇视频广告投放力度减弱2012年上半年商务楼宇视频广告投放TOP5行业同比增幅2012年上半年商务楼宇视频投放TOP10品牌排名2012年H12011年H11肯德基欧莱雅2神州天平3欧莱雅神州4苏宁肯德基5伊利碧生源6多美滋团宝7蒙牛优众8三星摩托罗拉9中国移动通信蒙牛10梦芭莎兰蔻数据来源:CTR 媒介智讯同比增长按前一年基准计算四、电影院洞察中国市场的专业品牌洞察中国市场的专业品牌电脑及办公自动化产品的影院广告投放增长迅速2012年上半年影院广告投放Top5行业的同比增幅数据来源:CTR 媒介智讯排名城市同比增幅1北京65%2上海30%3成都8%4广州16%5武汉30%6南京-24%7杭州-32%8深圳-29%* 数据范围:北京、上海、广州、深圳、杭州、南京、成都、武汉8个城市的连续数据8个城市2012年上半年影院广告刊例花费排名CTR项目执行遵循ISO20252标准For more information,visit us at 洞察中国市场的专业品牌。