资源税纳税申报表新版及说明

资源税申报表课件

页码 5

2

二、附表的填写——附表(一)填写说明

LOGO

1.如不涉及折算率,资源税纳税人应将其第5栏“折算率”和第13栏“平均选矿比” 填写1;不涉及运杂费、外购矿购进金额扣减的,第7、8栏填写0。 2.第3栏“原矿销售额” 和第4栏“精矿销售额”填写纳税人当期应税精矿产品的销售 额,包括实际销售和视同销售两部分 。 3.第7栏“允许扣减的运杂费”、第8栏“允许扣减的外购矿购进金额”:填写根据资 源税现行规定准予扣减的运杂费用、外购矿(即外购已税产品)购进金额。允许扣减 的运杂费和允许扣减的外购矿购进金额,可按当期发生额根据有关规定扣减。当期不 足扣减或未扣减的,可结转下期扣减。 运杂费和外购矿购进金额需要进行折算的,应按规定折算后作为允许扣减的运杂 费和允许扣减的外购矿购进金额。 4.除煤炭折算率由省级财税部门或其授权地市级财税部门确定外,本表中的折算率、 平均选矿比均按当地省级财税部门确定的数值填写。

页码

6

LOGO

谢谢大家!

Page

10

页码

7

2

三、主表的生成与填写

LOGO

1. 资源税主表信息由金三系统自动生成,只有一项需要填写:即“本 期已缴税额”,其他数据项均有附表导入。

2. 大厅工作人员在纳税人提供填写好的附表并录入附表信息以后,系 统自动生成主表,大厅工作人员应将其打印出来交纳税人核对,纳 税人核对无误后加盖公司签章交还给大厅工作人员进行申报缴款环 节。

LOGO

修订后资源税申报表解读

让知识走得更远

目录

LOGO

一、概要及背景 二、附表的填写

三、主表的生成与填写

四、填写案例

页码

2

1

一、概要及背景 (一) 全面修订申报表背景

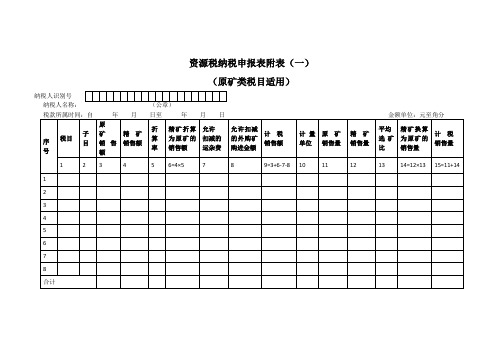

《资源税纳税申报表附表(一)》(原矿类税目适用)

资源税纳税申报表附表(一)(原矿类税目适用)纳税人识别号纳税人名称:(公章)【表单说明】1.凡开采以原矿为征税对象的应税产品的纳税人需填写此表。

原矿类税目是指以原矿为征税对象的各种应税产品品目。

此表反映计税销售额、计税销售量的计算过程,并自动导入主表。

表中各栏如有发生数额,从价计征资源税纳税人均应如实填写;无发生数额的,应填写0。

如不涉及折算,从价计征资源税纳税人应将其折算率和平均选矿比填写1;不涉及运杂费、外购矿购进金额扣减的,第7、8栏填写0。

从量计征资源税纳税人只需填写原矿销售量、精矿销售量和计量单位、平均选矿比(不需要换算的,其选矿比应填写1),系统将自动计算出计税销售量,本表第3到第9栏不需要填写。

2.“税目”:填写规定的应税产品名称。

多个税目的,可增加行次。

煤炭、原油、天然气、井矿盐、湖盐、海盐等视同原矿类税目填写本表。

“子目”:同一税目适用税率、折算率不同的,作为不同的子目分行填写。

子目名称由各省、自治区、直辖市、计划单列市税务机关根据本地区实际情况确定。

3.第3栏“原矿销售额”:填写纳税人当期应税原矿产品的销售额,包括实际销售和视同销售两部分。

4.第4栏“精矿销售额”:填写纳税人当期应税精矿产品的销售额,包括实际销售和视同销售两部分。

5.第7栏“允许扣减的运杂费”、第8栏“允许扣减的外购矿购进金额”:填写根据资源税现行规定准予扣减的运杂费用、外购矿(即外购已税产品)购进金额。

允许扣减的运杂费和允许扣减的外购矿购进金额,可按当期发生额根据有关规定扣减。

当期不足扣减或未扣减的,可结转下期扣减。

运杂费和外购矿购进金额需要进行折算的,应按规定折算后作为允许扣减的运杂费和允许扣减的外购矿购进金额。

6.第10栏“计量单位”:填写计税销售量的计量单位,如吨、立方米、千克等。

7.本表各应税产品的销售量均包括视同销售数量,但不含外购矿的购进量。

应税产品的销售量按其增值税发票等票据注明的数量填写或计算填写;发票上未注明数量的,填写与应税产品销售额相应的销售量。

厦门市地方税务局关于启用修订后的资源税纳税申报表的通告

乐税智库文档

财税法规

策划 乐税网

厦门市地方税务局关于启用修订后的资源税纳税申报表的通告【标 签】资源税纳税申报表,规范化管理,修订版

【颁布单位】厦门市地方税务局

【文 号】厦门市地方税务局通告2016年第4号

【发文日期】2016-07-14

【实施时间】2016-08-01

【 有效性 】全文有效

【税 种】资源税

为落实资源税改革政策,根据《国家税务总局关于发布修订后的〈资源税纳税申报表〉的公告》(2016年第38号)

精神,现对我市启用修订后的资源税纳税申报表通告如下:

新修订的资源税纳税申报表包括《资源税纳税申报表》、《资源税纳税申报表附表(一)》(原矿类税目适用)、《资源税纳税申报表附表(二)》(精矿类税目适用)、《资源税纳税申报表附表(三)》(减免税明细)(见附件),自2016年8月1日(申报日期)起施行,《厦门市地方税务局关于发布财产和行为税各税种纳税申报表的公告》(厦门市地方税务局公告2015年第5号)

涉及的资源税纳税申报表同时停止使用。

纳税人可登陆厦门市地方税务局网

站(/)下载资源税纳税申报表电子模板打印使用,也可到各地税部门办税服务大厅领取纸质申报表。

特此通告。

厦门市地方税务局

2016年7月14日关联知识:

1.厦门市地方税务局关于发布财产和行为税各税种纳税申报表的公告。

2016年新资源税纳税申报表解析

在附表(二)填写,金锭相当于“精矿”,金精矿、金原矿

均视同“原矿”填写。

有减免税项目发生的,纳税人才需要填写附表(三);否则

,可不填写此表,系统会将纳税人本期减免税额默认为0。

特殊的石材矿如何归类

石材矿类填报有以下3情形:

1.以荒料(即原矿)为征税对象的花岗岩(石)、 大理岩(石)等,填写附表(一); 2.以板材(即原矿加工品)为征税对象的花岗岩( 石)、大理岩(石),填写附表(二);

3.两者不分的,即以原矿或原矿加工品为征税对 象的,填写附表(一)、(二) 均可,由于不需要 折算或换算,不影响应纳税额的正确计算

有一定规格、可满足板材加工或其它用途的块石。 荒料既是石材矿山的产品,又是板材加工厂的原料 。计算单位是立方米。 备注(概念):荒料,是指矿山的石料经加工,具

附表一表样

“三下”压覆的矿产资源,“三下”是指建筑物下 、铁路下、水体下。根据矿产资源法规定,除依法 特准可在 “三下”采矿外,禁止在“三下”采矿。 2.衰竭期矿山:指实际开采年限在15年以上的衰竭期 矿山 。3.由省级政府确定的低品位矿等的减免税。

(二)前期改革涉及的减免税:油气资源税的综合减征

;煤炭资源税优惠政策同本次改革的前两项减税,但 均未加限定条件。此外,还有条例规定的减免税。

由系统自动生成,仅需签章确认。

主表

附表一

附表二

附表三

(二)1主3附申报表适用范围

适用于除海上油气资源税和水资源税以外的所有资

源税纳税人

中外合作及海上自营油气田适用独立的纳税申报表 (过去按油气实物量折价征收矿区使用费,改为资 源税后仍沿袭了过去做法)

国家税务总局公告2016年第38号——国家税务总局关于发布修订后的《资源税纳税申报表》的公告

国家税务总局公告2016年第38号——国家税务总局关于发布修订后的《资源税纳税申报表》的公告

文章属性

•【制定机关】国家税务总局

•【公布日期】2016.06.22

•【文号】国家税务总局公告2016年第38号

•【施行日期】2016.07.01

•【效力等级】部门规范性文件

•【时效性】失效

•【主题分类】税收征管

正文

本篇法规中的附件2、附件3、附件4已被《国家税务总局关于资源税征收管理若干问题的公告》(国家税务总局公告2020年第14号)自2020年9月1日起废止。

国家税务总局公告

2016年第38号

国家税务总局关于发布修订后的《资源税纳税申报表》的公

告

根据《财政部国家税务总局关于全面推进资源税改革的通知》(财税〔2016〕53号)规定,自2016年7月1日起全面实施资源税改革。

为落实资源税改革政策,国家税务总局对原资源税纳税申报表进行了修订,形成了《资源税纳税申报表》、《资源税纳税申报表附表(一)》(原矿类税目适用)、《资源税纳税申报表附表(二)》(精矿类税目适用)、《资源税纳税申报表附表(三)》(减免税明细),现予以发布,自2016年7月1日起施行。

《国家税务总局关于修订〈资源税纳税申报表〉的公告》(2014年第62号)同时废

止。

特此公告。

附件:

1.资源税纳税申报表

2.资源税纳税申报表附表(一)(原矿类税目适用)

3.资源税纳税申报表附表(二)(精矿类税目适用)

4.资源税纳税申报表附表(三)(减免税明细)

国家税务总局

2016年6月22日。

审计专业《7.2.3资源税的纳税申报》

课程讲义资源税的纳税申报1.纳税期限资源税的纳税期限为1日、3日、5日、10日、15日或1个月,具体由主管税务机关根据实际情况核定。

不能按固定期限计算纳税的,可以按次计算纳税。

纳税人以1个月为一期纳税的,自期满之日起10日内申报纳税;以1日、3日、5日、10日或15日为一期纳税的,自期满之日起5日内预缴税款,于次月1日起10日内申报纳税并结清上月税款。

扣缴义务人解缴税款期限,比照上述规定执行。

2.纳税义务发生时间〔1〕纳税人销售应税产品,其纳税义务发生时间是:①纳税人采取分期收款结算方式的,其纳税义务发生时间,为销售合同规定的收款日期的当天;②纳税人采取预收货款结算方式的,其纳税义务发生时间,为发出应税产品的当天;③纳税人采取其他结算方式的,其纳税义务发生时间,为收讫销售款或者取得索取销售款凭据的当天。

〔2〕纳税人自产自用应税产品的纳税义务发生时间,为移送使用应税产品的当天。

〔3〕扣缴义务人代扣代缴税款的纳税义务发生时间,为支付货款的当天。

3.纳税地点〔1〕纳税人应纳的资源税,应当向应税产品的开采或者生产所在地主管税务机关缴纳。

〔2〕纳税人在本省、自治区、直辖市范围内开采或者生产应税产品,其纳税地点需要调整的,由省、自治区、直辖市税务机关决定。

扣缴义务人代扣代缴的资源税,应当向收购地主管税务机关缴纳。

4.纳税申报纳税人填制资源税纳税申报表时,首先,应对其开采或生产的资源产品,按税法规定区分应税和非应税、免税工程,并确定应税产品的适用税率;其次,根据“库存商品〞等账户及有关会计凭证,核实应税产品的销售金额、销售数量、自用数量,或按规定的方法折算原矿数量;最后,根据核实后的应税数量和确定的税率计算应缴纳的资源税税额,并与“应交税费——应交资源税〞账户资料核对相符,填制?资源税纳税申报表?。

水资源税纳税申报表讲解及填报案例

二、水资源税税源信息采集表

“地源热泵”,即地源热泵取用水,是指利用 地球表面浅层水源(如地下水)中水的热量或冷 量,实现既可供热又可制冷的节能空调系统。 “农村集中饮水工程”,是指供水规模在 1000立方米/天或供水对象1万人以上,并由企业 事业单位运营的农村人口生活用水供水工程。

二、水资源税税源信息采集表

2. 根据有无减免税事项选择是否填报附表 有减免税

水资源税纳税申报表附表

无减免税

不需填此表

一、水资源税纳税申报表概述 (五)纳税申报前应完成的流程 税务登记 税源信息登记 税种认定

纳税申报

纳税人首次申报前应办理税务登记,并填报 《水资源税税源信息采集表》。税务机关根据此表 进行税源登记和税种认定,做好税目、子目、税率、 纳税期限、预算级次等配置工作。

配合实施扩大水资源税试点改革的需要 满足水资源费改税“税费平移”的需要 统一试点水资源税纳税申报表的需要

一、水资源税纳税申报表概述

借鉴去年资源税改革申报表设计模式 综合十个试点省份水资源税设置要求 增加申报附表便于水资源税减免申报 满足城镇公共供水按售水量计税填报

一、水资源税纳税申报表概述 (二)主要内容 概括为:两张主表,一张附表

□ 未办理

必填

取水口所在地、取水地点

二、水资源税税源信息采集表

“取水许可证号”,填写完整格式,如取水 ××字20××第×××号。城镇公共供水企业按售 水量计税的,如有多个取水许可证,可只填写其中 一个取水许可证信息,其它取水许可证信息在附送 资料中说明。 “取水口所在地”, 市 县/区 乡/镇/街 道,必须填写完整,否则金三系统无法选填。 “取水地点”,取水地点是对取水口所在地的 具体化,应填写取水口详细地址,尽量不要只填 写“公司内”或“院内”等模糊地址。

资源税纳税申报表及填表说明

税款所属期限:自 填表日期: 纳税人识别 号 从 量 定 额 征 收 项目 征 本期 收 品 目 征收 子目 计税 单位税额 依据 税额 应纳 免税额 质代码 额 本期减 减免性 本期已缴税 本期应补(退)税额 年 年 月 月 日 日至 年 月 日 金额单位:元至角分

合 计 从价 定率 征收 项目 征

纳税人签章 以下由税务机关填写:

代理人签章

代理人身份证号

年 月 受理人 受理日期 日 本表一式两份,一份纳税人留存,一份税务机关留存。

受理税务机关签 章

填表说明: 1. 本表适用于资源税纳税人填报; 2. “纳税人识别号”是纳税人在办理税务登记时由主管税务机关确定的税务编码。 3. 减免性质代码:按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减 子目 计税 依据 综合减 征率 征收 应纳 率 税额 免税额 质代码 额 本期减 减免性 本期已缴税 本期应补(退)税额

合 计

—

—

—

—

以下由纳税人填写: 此纳税申报表是根据《中华人民共和国资源税暂行条例》及其《实施细则》的规定填报的,是 纳税人声明 真实的、可靠的、完整的。

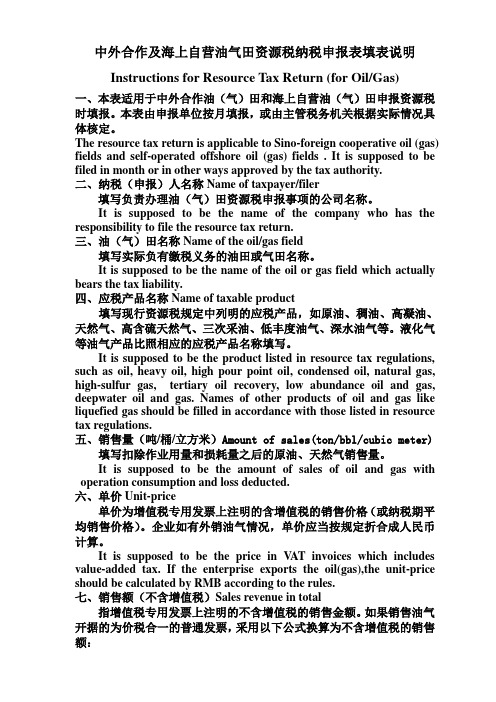

中外合作及海上自营油气田资源税纳税申报表填表说明

中外合作及海上自营油气田资源税纳税申报表填表说明Instructions for Resource Tax Return (for Oil/Gas)一、本表适用于中外合作油(气)田和海上自营油(气)田申报资源税时填报。

本表由申报单位按月填报,或由主管税务机关根据实际情况具体核定。

The resource tax return is applicable to Sino-foreign cooperative oil (gas) fields and self-operated offshore oil (gas) fields . It is supposed to be filed in month or in other ways approved by the tax authority.二、纳税(申报)人名称Name of taxpayer/filer填写负责办理油(气)田资源税申报事项的公司名称。

It is supposed to be the name of the company who has the responsibility to file the resource tax return.三、油(气)田名称Name of the oil/gas field填写实际负有缴税义务的油田或气田名称。

It is supposed to be the name of the oil or gas field which actually bears the tax liability.四、应税产品名称Name of taxable product填写现行资源税规定中列明的应税产品,如原油、稠油、高凝油、天然气、高含硫天然气、三次采油、低丰度油气、深水油气等。

液化气等油气产品比照相应的应税产品名称填写。

It is supposed to be the product listed in resource tax regulations, such as oil, heavy oil, high pour point oil, condensed oil, natural gas, high-sulfur gas, tertiary oil recovery, low abundance oil and gas, deepwater oil and gas. Names of other products of oil and gas like liquefied gas should be filled in accordance with those listed in resource tax regulations.五、销售量(吨/桶/立方米)Amount of sales(ton/bbl/cubic meter)填写扣除作业用量和损耗量之后的原油、天然气销售量。

国家税务总局关于修订《资源税纳税申报表》的公告

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于修订《资源税纳税申报表》的公告

【标 签】纳税申报表

【颁布单位】国家税务总局

【文 号】国家税务总局公告2014年第62号

【发文日期】2014-11-02

【实施时间】2014-12-01

【 有效性 】全文废止

【税 种】资源税

自2016年7月1日起,全文废止。

注释:参见《国家税务总局关于发布修订后的《资源税纳税申报表》的公告 》(国家税务总局公告2016年第38号)

煤炭资源税自2014年12月1日起实行从价计征,并采用了折算率方法来计征洗选煤的应纳资源税额。

为适应税制改革,国家税务总局统一修订了《资源税纳税申报表》,形成了《资源税纳税申报表》(一)、(二),现予以发布,自2014年12月1日起施行。

特此公告。

附件:国家税务总局关于修订《资源税纳税申报表》的公告.doc

关联知识:

1.国家税务总局关于发布修订后的《资源税纳税申报表》的公告。

水资源税纳税申报表讲解课件

本期累计取水量=上期累计取水量+本期取水量

三、水资源税纳税申报表A

第6栏“累计超计划取水量” 累计超计划取水量=本期累计取水量-年取用水计划

三、水资源税纳税申报表A

第7栏“累计超计划取水比例”

累计超计划取水比例=累计超计划取水量 /年取用水计划×100%

三、水资源税纳税申报表A

四、水资源税纳税申报表B

适用范围:

适用于城镇公共供水、农业、特殊用 水类别的纳税人填报。

取用水行业 □城镇公共供水 □农业

特殊用水类别

□疏干排水 □地源热泵

□农村集中饮水工程

□水力发电 □火力发电(贯流式冷却)

注意:火力发电(循环式)不适用本表,应 按其他行业填报纳税申报表A。

四、水资源税纳税申报表B

纳税人开采地下水, 取用水行业为 “特 种行业”、“其他”时,“地下水超采区类型” 和“地下水取水地点供水管网是否覆盖”为必 填项。

二、水资源税税源信息采集表

(四)取水量有关信息 “年取用水计划” “取水量核定机关” “取水量核定机关行政级别”

“年取用水计划”,根据水行政主管部门 审批的信息填写。注意单位是立方米,应填写数 字格式,不能填写成“××万”的非数字格式。 未取得年取用水计划的,填写“0”;未办理取 水许可证的,也不会有年取用水计划,也填写 “0”。

第4栏“本期取水量”

纳税人当期的取水量。纳税人应根据水利部门 核准的取水量填报。

三、水资源税纳税申报表A 核准取水量确定流程:

纳税人

①上报本期用水量

水利部门

③按 照核 准的 取水 量申 报

②水利抄表核准取水量

税务部门 ⑤申报数据与传递数据比对

④传 递核 准的 取水 量信 息

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资源税纳税申报表根据国家税收法律法规及资源税有关规定制定本表。

纳税人不论有无销售额,均应按照税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分主管税务机关:接收人:接收日期:年月日本表一式两份,一份纳税人留存,一份税务机关留存。

1 ——填表说明:1.本表为资源税纳税申报表主表,适用于缴纳资源税的纳税人填报(另有规定者除外)。

本表包括三个附表,分别为资源税纳税申报表附表(一)、附表(二)、附表(三),由开采或生产原矿类、精矿类税目的纳税人以及发生减免税事项的纳税人填写。

除“本期已缴税额”需要填写外,纳税人提交附表后,本表由系统自动生成,无需纳税人手工填写,仅需签章确认(特殊情况下需要手工先填写附表、再填写主表的例外)。

2.“纳税人识别号”:即税务登记证件号码。

“纳税人名称”:即税务登记证件所载纳税人的全称。

“填写日期”:即纳税人申报当日日期。

“税款所属时间”是指纳税人申报的资源税应纳税额的所属时间,应填写具体的起止年、月、日。

3.第1栏“税目”:是指规定的应税产品名称,多个税目的,可增加行次。

第2栏“子目”:反映同一税目下适用税率、折算率或换算比不同的明细项目。

子目名称由各省、自治区、直辖市、计划单列市税务机关根据本地区实际情况确定。

4.第3栏“折算率或换算比”:反映精矿销售额折算为原矿销售额或者原矿销售额换算为精矿销售额的比值。

除煤炭折算率由纳税人所在省、自治区、直辖市财税部门或其授权地市级财税部门确定外,其他应税产品的折算率或换算比由当地省级财税部门确定。

5.第4栏“计量单位”:反映计税销售量的计量单位,如吨、立方米、千克等。

6.第5栏“计税销售量”:反映计征资源税的应税产品销售数量,包括应税产品实际销售和视同销售两部分。

从价计征税目计税销售额对应的销售数量视为计税销售量自动导入到本栏。

计税销售量即课税数量。

7.第6栏“计税销售额”:反映计征资源税的应税产品销售收入,包括应税产品实际销售和视同销售两部分。

8.第7栏“适用税率”:从价计征税目的适用税率为比例税率,如原油资源税率为6%,即填6%;从量计征税目的适用税率为定额税率,如某税目每立方米3元,即填3。

9.第8栏“本期应纳税额”:反映本期按适用税率计算缴纳的应纳税额。

从价计征税目应纳税额的计算公式为8①=6×7;从量计征税目应纳税额的计算公式为8②=5×7。

10.第9栏“本期减免税额”:反映本期减免的资源税税额。

如不涉及减免税事项,纳税人不需填写附表(三),系统会将其“本期减免税额”默认为0。

11.第10栏“本期已缴税额”:填写本期应纳税额中已经缴纳的部分。

12.第11栏“本期应补(退)税额”:本期应补(退)税额=本期应纳税额-本期减免税额-本期已缴税额。

13. 中外合作及海上自营油气田按照《国家税务总局关于发布<中外合作及海上自营油气田资源税纳税申报表>的公告》(2012年第3号)进行纳税申报。

— 2 —资源税纳税申报表附表(一)(原矿类税目适用)纳税人识别号纳税人名称:(公章)税款所属时间:自年月日至年月日金额单位:元至角分78合计3 ——填表说明:1.凡开采以原矿为征税对象的应税产品的纳税人需填写此表。

原矿类税目是指以原矿为征税对象的各种应税产品品目。

此表反映计税销售额、计税销售量的计算过程,并自动导入主表。

表中各栏如有发生数额,从价计征资源税纳税人均应如实填写;无发生数额的,应填写0。

如不涉及折算,从价计征资源税纳税人应将其折算率和平均选矿比填写1;不涉及运杂费、外购矿购进金额扣减的,第7、8栏填写0。

从量计征资源税纳税人只需填写原矿销售量、精矿销售量和计量单位、平均选矿比(不需要换算的,平均选矿比应填写1),系统将自动计算出计税销售量,本表第3到第9栏不需要填写。

2.“税目”:填写规定的应税产品名称。

多个税目的,可增加行次。

煤炭、原油、天然气、井矿盐、湖盐、海盐等视同原矿类税目填写本表。

“子目”:同一税目适用税率、折算率不同的,作为不同的子目分行填写。

子目名称由各省、自治区、直辖市、计划单列市税务机关根据本地区实际情况确定。

3.第3栏“原矿销售额”:填写纳税人当期应税原矿产品的销售额,包括实际销售和视同销售两部分。

4.第4栏“精矿销售额”:填写纳税人当期应税精矿产品的销售额,包括实际销售和视同销售两部分。

5.第7栏“允许扣减的运杂费”、第8栏“允许扣减的外购矿购进金额”:填写根据资源税现行规定准予扣减的运杂费用、外购矿(即外购已税产品)购进金额。

允许扣减的运杂费和允许扣减的外购矿购进金额,可按当期发生额根据有关规定扣减。

当期不足扣减或未扣减的,可结转下期扣减。

运杂费和外购矿购进金额需要进行折算的,应按规定折算后作为允许扣减的运杂费和允许扣减的外购矿购进金额。

6.第10栏“计量单位”:填写计税销售量的计量单位,如吨、立方米、千克等。

7.本表各应税产品的销售量均包括视同销售数量,但不含外购矿的购进量。

应税产品的销售量按其增值税发票等票据注明的数量填写或计算填写;发票上未注明数量的,填写与应税产品销售额相应的销售量。

8.除煤炭折算率由省级财税部门或其授权地市级财税部门确定外,本表中的折算率、平均选矿比均按当地省级财税部门确定的数值填写。

在用市场法计算折算率时需用到平均选矿比。

平均选矿比=加工精矿耗用的原矿数量÷精矿数量。

煤炭平均选矿比的计算公式为:平均选矿比=1÷平均综合回收率。

平均综合回收率=洗选煤数量÷入洗前原煤数量×100%。

9.通过本表计算的计税销售额、计税销售量,即为主表相应栏次的计税销售额、计税销售量。

— 4 —资源税纳税申报表附表(二)(精矿类税目适用)纳税人识别号纳税人名称:(公章)税款所属时间:自年月日至年月日金额单位:元至角分5 ——填表说明:1.凡开采以精矿为征税对象的应税产品的纳税人需填写此表。

精矿类税目是指以精矿为征税对象的各种应税产品品目。

此表反映计税销售额、计税销售量的计算过程,并自动导入主表。

表中各栏如有发生数额,从价计征资源税纳税人均应如实填写;无发生数额的,应填写0。

如不涉及换算,从价计征资源税纳税人应将其换算比和平均选矿比填写1;不涉及运杂费、外购矿购进金额扣减的,第7、8栏填写0。

从量计征资源税纳税人只需填写原矿销售量、精矿销售量和计量单位、平均选矿比(不需要换算的,平均选矿比应填写1),系统将自动计算出计税销售量,本表第3到第9栏不需要填写。

2.“税目”:填写规定的应税产品名称。

多个税目的,可增加行次。

“子目”:同一税目适用税率、换算比不同的,作为不同的子目分行填写。

子目名称由各省、自治区、直辖市、计划单列市税务机关根据本地区实际情况确定。

以金锭、原矿加工品等为征税对象的税目视同精矿类税目填写本表。

金锭销售在栏次4、12填写,金原矿或金精矿销售均在栏次3、11填写(纳税人既销售自采金原矿,又销售自采原矿加工的金精矿或粗金,应当分为两个子目填写)。

单位金锭需要耗用的金精矿或金原矿数量在栏次13填写。

3.第3栏“原矿销售额”:填写纳税人当期应税原矿产品的销售额,包括实际销售和视同销售两部分。

4.第4栏“精矿销售额”:填写纳税人当期应税精矿产品的销售额,包括实际销售和视同销售两部分。

5.第7栏“允许扣减的运杂费”、第8栏“允许扣减的外购矿购进金额”:填写根据资源税现行规定准予扣减的运杂费用、外购矿(即外购已税产品)购进金额。

允许扣减的运杂费和允许扣减的外购矿购进金额,可按当期发生额根据有关规定扣减。

当期不足扣减或未扣减的,可结转下期扣减。

运杂费和外购矿购进金额需要进行换算的,应按规定换算后作为允许扣减的运杂费和允许扣减的外购矿购进金额。

6.第10栏“计量单位”:填写计税销售量的计量单位,如吨、立方米、千克等。

7.本表各应税产品的销售量均包括视同销售数量,但不含外购矿的购进量。

应税产品的销售量按其增值税发票等票据注明的数量填写或计算填写;发票上未注明数量的,填写与应税产品销售额相应的销售量。

— 6 —8.本表中的换算比、平均选矿比按当地省级财税部门确定的数值填写。

在用市场法计算换算比时需用到平均选矿比。

平均选矿比=加工精矿耗用的原矿数量÷精矿数量。

9.通过本表计算的计税销售额、计税销售量,即为主表相应栏次的计税销售额、计税销售量。

资源税纳税申报表附表(三)(减免税明细)纳税人识别号纳税人名称:(公章)税款所属时间:自年月日至年月日金额单位:元至角分8——计合———7 ——填表说明:1.本附表适用于有减免资源税项目的纳税人填写。

如不涉及减免税事项,纳税人不需填写本附表,系统会将其“本期减免税额”默认为0。

2.“纳税人识别号”填写税务登记证件号码。

“纳税人名称”填写税务登记证件所载纳税人的全称。

3.第1栏“税目”:填写规定的应税产品名称。

多个税目的,可增加行次。

4.第2栏“子目”:同一税目适用的减免性质代码、税率不同的,视为不同的子目,按相应的计税销售额分行填写。

5.第3栏“减免项目名称”:填写现行资源税规定的减免项目名称,如符合条件的衰竭期矿山、低品位矿等。

6.第4栏“计量单位”:填写计税销售量的计量单位,如吨、立方米、千克等。

7.第5栏“减免税销售量”:填写减免资源税项目对应的应税产品销售数量,由从量定额计征资源税的纳税人填写。

减免税销售量需要通过平均选矿比换算的,应在换算后填写。

8.第6栏“减免税销售额”:填写减免资源税项目对应的应税产品销售收入,由从价定率计征资源税的纳税人填写。

减免税销售额需要折算或换算的,应在折算或换算后填写。

9.第7栏“适用税率”:从价计征税目的适用税率为比例税率,如原油资源税率为6%,即填6%;从量计征税目的适用税率为定额税率,如某税目每立方米3元,即填3。

10.第8栏“减免性质代码”:填写规定的减免性质代码。

11.第9栏“减征比例”:填写减免税额占应纳税额的比例。

免税项目的减征比例按100%填写。

原油、天然气资源税按综合减征比例填写,其减征比例计算公式为:减征比例=(综合减征率÷适用税率)×100%;综合减征率=适用税率-实际征收率。

— 8 —12.第10栏“本期减免税额”:填写本期应纳税额中按规定应予减免的部分。

从价定率计征资源税的纳税人适用的计算公式为:本期减免税额=减免税销售额×适用税率×减征比例。

从量定额计征资源税的纳税人适用的计算公式为:本期减免税额=减免税销售量×适用税率×减征比例。

本期减免税额由系统自动导入资源税纳税申报表。

9 ——— 10 —分送:各省、自治区、直辖市和计划单列市国家税务局、地方税务局。