原材料平衡关系表

能源平衡表解读

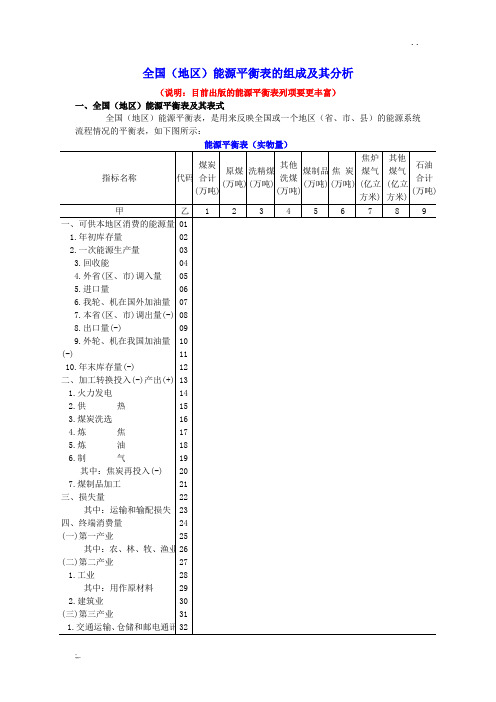

全国(地区)能源平衡表的组成及其分析(说明:目前出版的能源平衡表列项要更丰富)一、全国(地区)能源平衡表及其表式全国(地区)能源平衡表,是用来反映全国或一个地区(省、市、县)的能源系统流程情况的平衡表,如下图所示:能源平衡表(实物量)说明:平衡关系(1)列平衡关系:第1栏等于2、3、4、5栏的代数和;第9栏等于10、11、12、13、14、15、16、18栏的代数和。

(2)行平衡关系:37=01+12-21-23;第01行等于02、03、04、05、06、07、08、09、10、11行的代数和;第12行等于13、14、15、16、17、18、20行的代数和;23=24+26+30+34;18≥19;21≥22;24≥25;26=27+29;27≥28;30=31+32+33;34=35+36。

续表说明:平衡关系(1)列平衡关系:第23栏等于01~17、18、20、22栏的代数和;第24栏等于01~17、19、21、22栏的代数和。

(2)行平衡关系:37=01+12-21-23;第01行等于02、03、04、05、06、07、08、09、10、11行的代数和;第12行等于13、14、15、16、17、18、20行的代数和;23=24+26+30+34;18≥19; 21≥22; 24≥25; 26=27+29; 27≥28; 30=31+32+33; 34=35+36。

全国或地区能源平衡表分为单项能源平衡表和综合能源平衡表两种。

在编制综合能源平衡表之前,必须先编制用实物量单位表示的单项能源平衡表,如煤炭平衡表、焦炭平衡表、电力平衡表等。

然后根据每种能源具有的热值,再换算成标准煤数量,编制全国、地区的综合能源平衡表。

全国(地区)平衡表的表式,是采用行列的矩阵形式。

“行”的各项表示能源的流向,包括能源资源的形式和使用的方向,“列”的各栏表示能源的品种,包括各种一次能源和二次能源,如煤及各种煤制品、石油及各种石油制品,天然气、电力。

会计分录与试算平衡表

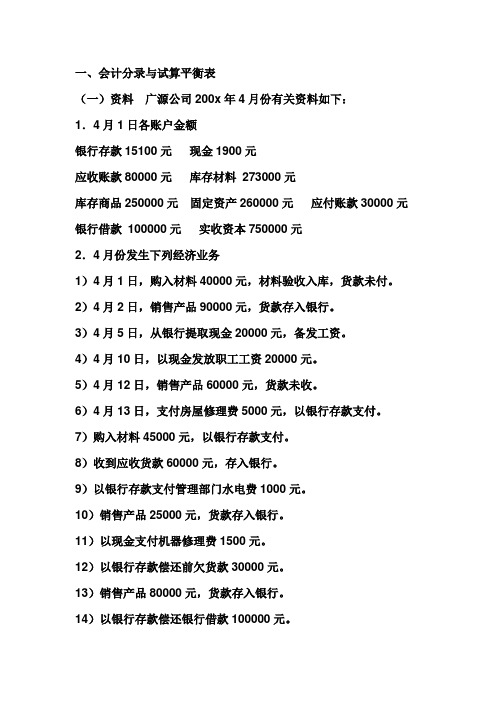

一、会计分录与试算平衡表(一)资料广源公司200x年4月份有关资料如下:1.4月1日各账户金额银行存款15100元现金1900元应收账款80000元库存材料273000元库存商品250000元固定资产260000元应付账款30000元银行借款100000元实收资本750000元2.4月份发生下列经济业务1)4月1日,购入材料40000元,材料验收入库,货款未付。

2)4月2日,销售产品90000元,货款存入银行。

3)4月5日,从银行提取现金20000元,备发工资。

4)4月10日,以现金发放职工工资20000元。

5)4月12日,销售产品60000元,货款未收。

6)4月13日,支付房屋修理费5000元,以银行存款支付。

7)购入材料45000元,以银行存款支付。

8)收到应收货款60000元,存入银行。

9)以银行存款支付管理部门水电费1000元。

10)销售产品25000元,货款存入银行。

11)以现金支付机器修理费1500元。

12)以银行存款偿还前欠货款30000元。

13)销售产品80000元,货款存入银行。

14)以银行存款偿还银行借款100000元。

15)结转本月销售产品成本215000元(库存商品减少)。

(二)要求:1.判断4月份内发生的每笔经济业务的类型,作出会计分录。

2.根据1、2项数据,开设有关帐户,登记期初、本期数额,结出本期发生额和期末余额。

编制试算平衡表。

(1)广源公司4月份期初余额由此得出:资产=负债+所有者权益。

(2)会计分录:1、借:原材料400002、借:银行存款90000贷:应付账款40000 贷:主营业务收入900003、借:库存现金200004、借:应付职工薪酬-工资20000贷:银行存款20000 贷:库存现金20000 5、借:应收账款60000 6、借;营业外支出5000贷:主营业务收入60000 贷:银行存款5000 7、借;原材料45000 8、借:银行存款60000贷:银行存款45000 贷:应收账款60000 9、借;管理费用1000 10、借;银行存款25000贷:银行存款1000 贷:主营业务收入25000 11、借:营业外支出1500 12、借:应付账款30000贷:现金1500 贷:银行存款30000 13、借:银行存款80000 14、借:短期借款100000贷:主营业务收入80000 贷:银行存款100000 15、借;库存商品215000贷:主营业务成本215000(3)编制试算平衡表某企业总分类账试算平衡表二、计算账户中的有关数据三、某企业总账户各账户的五月份期初余额(1)下列是各账户的本期发生额借方库存现金贷方借方银行存款贷方借方应收账款贷方借方原材料贷方借方固定资产贷方借方短期借款贷方(2)编制试算平衡表某企业总分类账试算平衡表2010年6月30日单位:元从上表,可以看出什么问题?说明了什么?思考题:1、什么是复式借贷记账方法?它的记账规则如何?2、为什么既要设置总分类账户?又要设置明细分类账户?其相互关系如何?◆广州宏发公司编制2008年5月份的试算平衡表如下表所示,在标号的空格内填上正确的数字,使试算平衡表平衡。

工艺物料衡算学习1

7.由已知数据,根据物料平衡式进行物料 衡算 物料衡算式既适用于整个生产过程, 也适用于某一工序和设备;即可进行总 物料衡算,也可对其中某一组分进行衡 算。根据物料衡算式和待求项的数目列 出数学关联式,关联式数目应等于未知 项数目。当关联式数目小于未知项数时, 可用试差法求解。

8.校核与整理计算结果,列出物料衡算表

9.绘出物料流程图

根据计算结果绘制物料流程图。物料流 程图能直观地表明各物料在生产工艺过程 的位置和相互关系,是一种简单、清楚的 表示方法。物料流程图要作为正式设计成 果,编入设计文件,以便于审核和设计施 工。 最后,经过各种系数转换和计算,得出 原料消耗综合表和排出物综合表,如下表

二、主要经济技术指标的确定 (一)技术经济指标确定的意义 建厂的基本目的是生产目的产物和 获取利润,而技术经济指标则是衡量工 厂设计的合理性和先进性的主要依据。 先进的、合理的技术经济指标是工厂生 产成功的基础。 物料衡算和能量衡算是确定生产过 程技术经济指标的关键数据。通过生产 全过程的总物料衡算、能量衡算和各阶 段的物料衡算、能量衡算,就可以求出:

(8)产品质量 国标食用酒精 GB10343-1989 乙醇含量95% (体积分数)。 (9)薯干原料含淀粉65%,水分13%。 (10)α-淀粉酶用量为8u/g原料,糖化酶用量为 150u/g原料,酒母糖化醪用糖化酶300u/g原料。 (11)硫酸铵用量 7kg/t(酒精)。 (12)硫酸用量(调pH用) 5kg/t(酒精)。

物料流程图要作为正式设计成果编入设计文件以便于审核和设计施最后经过各种系数转换和计算得出原料消耗综合表和排出物综合表如下表二主要经济技术指标的确定一技术经济指标确定的意义建厂的基本目的是生产目的产物和获取利润而技术经济指标则是衡量工厂设计的合理性和先进性的主要依据

手册执行情况平衡表1

(一):应有库存<9>=<1>+<2>+<3>-<4>-<5>+<6>-<7>-<8>,实际库存合计<15>=<10>+<11>+<12>+<13>+<14> (二):平衡情况<16>=<15>-<9>,负数为合同短少数量,正数为理论溢余数量. (三)平衡表所用的计量单位以生产计划(合同)签定的单位为准. 企业签注意见: 海关人员签名: 企业盖章确认: 联系电话:

新ABS胶粒/改性的丙烯腈-丁 二烯-苯乙烯共聚物 新PP胶粒/其他初级形状的聚 丙烯 新PS胶粒/改性的初级形状的 其他聚苯乙烯 聚氯乙烯纯粉糊树脂 新PE胶粒/高密度 新PE胶粒/低密度 新POM胶粒 新PVC胶粒 TPR合成橡胶料/充油合成橡胶 新EVA胶粒/原色透明/发泡级/ 初级形状乙烯-乙酸乙烯酯共 聚物 二氧化锰干电池 /R6P/R03/R03P/AAA/1.5V 碱性锌锰电池/LR03/1.5V 塑胶配件/玩具配件 集成电路/15~60千个/千克 发光二极管/1千个/0.2千克 备注:

加工贸易合同手册执行情况平衡表

现执行合同及手册号码:XXXX/XXXXX XXXX/XXXXX(BXXXXXXXXXXXX/BXXXXXXXXXXX);

当事人: XXXXXXXXX有限公司,海关编号:XXXXXXXXXXX 进口 货物名称及计量单位 <1> <2> <3> 已核销合 收货未 合同进口 同差异数 结转 千克 千克 千克 千克 千克 千克 千克 千克 千克 千克 个 个 千克 千个 千个 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 440924 776143 179562 1490 148250 36363 9796 48416 2850 3800 501694 172454 8246 701.128 126.512 0 0 0 0 0 0 0 21365 0 0 0 0 135 0 0 出口 <4> <5> <6> <7> <8> 结转未 合同出口折 结转未送 送货未结 内销成品 收货 原材料 货折原料 转折原料 折原材料 0 0 0 0 0 0 0 0 0 0 0 0 10 0 0 360269.58 512864.09 79095.86 865.95 110404.76 19771.13 4237.78 72237.64 2758.96 3784.09 458466.00 81488.00 10526.10 401.448 438.340 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 应有库存 <9> <10> 应有库存 原材料仓 合计 80654.42 263278.91 100466.14 624.05 37845.24 16591.87 5558.22 -2456.64 91.04 15.91 43228.00 90966.00 -2154.97 299.680 -311.828 60325 72401 63150 3235 28825 7101 5425 7440 1075 127 64828 44295 0 320.620 0.000 核算截止时间:XXXX年XX月XX日 实际库存 <11> <12> <13> <14> 半成品仓 成品仓成品 残次品含 外发未收 含原材料 含原料 原材料 回原材料 9546.16 133315.08 34280.30 0.00 6089.90 8046.48 1465.29 1936.12 291.92 578.79 24000.00 48000.00 0.00 0.000 0.000 13208.00 60340.54 2323.53 68.46 5525.07 1445.17 159.31 2132.62 99.03 110.50 23832.00 3456.00 859.06 22.584 16.080 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 <15> 实际库存 合计 83079.16 266056.62 99753.83 3303.46 40439.97 16592.65 7049.60 11508.74 1465.95 816.29 112660.00 95751.00 859.06 343.20 16.08 平衡情况 <16> 合同短少或溢 余 2424.74 2777.71 -712.31 2679.41 2594.73 0.78 1491.38 13965.38 1374.91 800.38 69432.00 4785.00 3014.03 43.524 327.908

第三章 物料平衡计算

计算值ρc,c: ρc,c=mc+ ms+mg+mw

②应按下式计算混凝土配合比校正系数δ:

c,t = c,c

式中: ρc,t——混凝土体积密度实测值,kg/m3; ρc,c——混凝土体积密度计算值,kg/m3。 ③当体积密度实测值与计算值之差的绝对值不超过计算值的2%时, 按①条确定的配合比即为设计配合比;当二者之差超过2%时,应将 配合比中各组成材料用量均乘以校正系数δ,得到设计配合比。 通常简易的做法是:通过试压,选出既满足混凝土强度要求,水泥用 量又较少的配合比为所需配合比,再做表观密度的校正。

c

ms0

s

mg0

g

mw0

w

0.01=1

s=

解方程组,可得ms0、mg0 。

ms0 100% ms0 mg0

式中: ρc 、ρs 、ρg 、ρw—分别为水泥的密度、砂的表观密度、石子的表 观密度、水的密度,kg/m3。水泥的密度可取2900~3100kg/m3;

α—混凝土的含气量百分数,在不使用引气型外加剂时,可取α=1。

配合比设计实例

要求

该搅拌站为某建筑公司配套的专用搅拌站,其混凝土主 要用在正常的居住或办公房屋内部件。 混凝土设计强度等级为C40,要求强度保证率95%。要求 混凝土拌和物的坍落度为35~50mm,施工单位为历史统 计资料。

设计条件

水泥

砂

石

减水剂

P.O 42.5级,水 泥强度等级 值的富余系 数为1.10-1.13(取1.13), 密度为 3.11g/cm3

中砂 表观密度 2.64g/cm3堆 积密度 1.50g/cm3

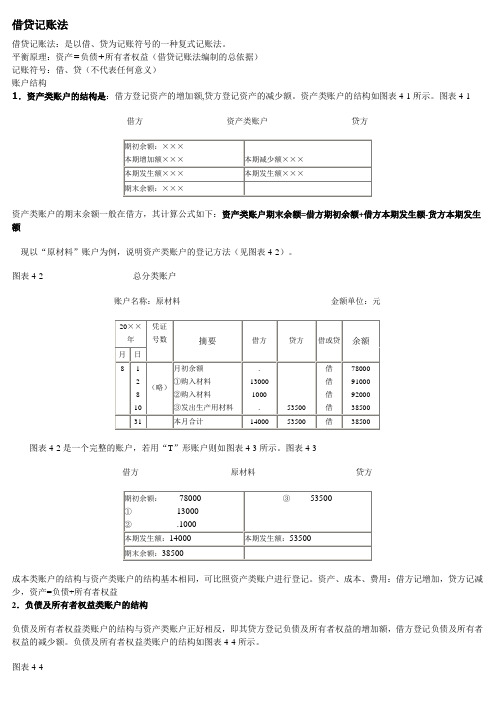

借贷记账法是复式记账法的一种

借贷记账法借贷记账法:是以借、贷为记账符号的一种复式记账法。

平衡原理:资产=负债+所有者权益(借贷记账法编制的总依据) 记账符号:借、贷(不代表任何意义) 账户结构1.资产类账户的结构是:借方登记资产的增加额,贷方登记资产的减少额。

资产类账户的结构如图表4-1所示。

图表4-1资产类账户的期末余额一般在借方,其计算公式如下:资产类账户期末余额=借方期初余额+借方本期发生额-货方本期发生额现以“原材料”账户为例,说明资产类账户的登记方法(见图表4-2)。

图表4-2总分类账户图表4-2是一个完整的账户,若用“T ”形账户则如图表4-3所示。

图表4-3③53500成本类账户的结构与资产类账户的结构基本相同,可比照资产类账户进行登记。

资产、成本、费用:借方记增加,贷方记减少,资产=负债+所有者权益2.负债及所有者权益类账户的结构负债及所有者权益类账户的结构与资产类账户正好相反,即其贷方登记负债及所有者权益的增加额,借方登记负债及所有者权益的减少额。

负债及所有者权益类账户的结构如图表4-4所示。

图表4-4负债及所有者权益类账户的期末余额一般在贷方,其计算公式如下:负债及所有者权益类账户期末余额=贷方期初余额+贷方本期发生额-借方本期发生额现以“应付账款”账户为例,说明负债及所有者权益类账户的登记方法(见图表4-5)。

图表4-5总分类账户账户名称:应付账款金额单位:元图表4-5是一个完整的账户,若用“T”形账户则如图表4-6。

s图表4-6负债和所有者权益增加时记入贷方,减少时记入借方。

3.成本类:一般工业中涉及的成本类项目有制造费用(间接费用)和生产成本(在产品)两项。

成本账户越多代表资产账户越多。

成本类账户增加时记入借方,减少时记入贷方。

4..损益类账户的结构损益类账户是由收入账户和费用账户构成,收入类账户的结构与所有者权益类账户的结构基本相同,贷方登记收入的增加额,借方登记收入的转出额(减少额)。

由于贷方登记的收入增加额期末一般都是从借方转出,以便确定一定期间的利润,因此,该类账户通常没有期末余额。

环境评价工作中的物料平衡

环境评价工作中的物料平衡摘要冶金工厂,环境评价,物料平衡,平衡目的及计算方法在建设项目环境影响评价工作中,为掌握被评价企业或建设项目排放的各种污染物量,必须从源头——原材料、辅料、燃料的消耗量开始进行分析,即从煤气平衡、硫平衡、水平衡及其他物料(酸、碱、铬、氟等)平衡着手分析,使统计或计算的污染物排放量能比较真实地反映企业在生产中的实际情况,这是环保管理部门及环评报告书审查专家非常重视的内容。

笔者根据多年来参加数个大型冶金工厂等建设项目环境影响评价工作的体会,就上述物料平衡问题谈谈自己的看法。

1 煤气平衡通常冶金工厂使用的煤气有:高炉煤气、焦炉煤气和转炉煤气,少数企业还使用发生炉煤气。

各种煤气在使用中的含尘浓度一般在10mg/m3左右,“OG”法净化的转炉煤气含尘约50mg/m3,经电除尘器进一步净化到10mg/m3后供用户使用;因此煤气在使用过程中产生的尘量,在环评工作中可不进行统计。

煤气平衡的目的:一是确认企业煤气使用情况,为计算各生产系统的SO2排放量作基础;二是确认企业是否实施清洁生产,煤气资源得到充分和合理的利用;三是确认建设项目建成后企业煤气是否够用,是否使用或需要补充动力煤、重油等产生污染物量较大的工业燃料。

表1中列出了某钢铁厂环评工作中所做的煤气平衡表。

一般情况下企业能源部门对煤气的使用现状可提出资料,评价单位可依据所提资料按表1的形式进行统计,从表中煤气放散率大小分析煤气资源是否得到充分利用。

通常焦炉煤气使用情况较好,转炉煤气回收部分的使用情况也较好,但个别企业小转炉煤气未回收或吨钢回收率较低,而高炉煤气放散率往往较高。

评价单位应通过煤气平衡分析,对企业提出要求进行技术改造,开发新的煤气利用途径,充分利用煤气资源,提高煤气利用率。

通常情况下,企业往往难以提出工程建成后的煤气平衡资料,此时需要评价单位按表1中备注栏的方式进行煤气平衡计算,当煤气不足时,评价单位需通过煤气热值及热效率核算,建议企业进行煤气的可行性置换调整或用燃油补充煤气的不足;如:用高炉煤气置换动力厂、焦化厂、轧钢厂的部分焦炉煤气,用转炉煤气置换轧钢厂的焦炉煤气,在煤气不够的情况下用燃油置换轧钢厂的煤气等;煤气平衡结果要请企业确认,这是进行企业建设项目建成后SO2排放量计算的依据。

化妆品生产物料平衡表

化妆品生产物料平衡表是化妆品生产过程中的重要工具。

它记录了生产过程中所使用的所有原材料的数量,并确保在生产过程中原材料的使用是平衡的。

这样,就可以保证生产出来的产品质量是稳定的,同时还可以降低生产成本。

在制定化妆品生产物料平衡表时,首先要明确生产的产品品种和数量。

然后,根据每种产品的配方和生产工艺,确定所需的原材料的种类和数量。

这些原材料包括主要原料和辅助原料。

主要原料是指产品的主要成分,如精油、香精、防腐剂等。

辅助原料是指产品生产过程中使用的其他原料,如载体、填充剂、抗菌剂等。

在确定好所需原材料的数量后,要进行物料平衡计算。

这是指根据生产的产品数量,计算出每种原材料的实际使用量,并与配方中规定的使用量进行比较,以确保原材料的使用是平衡的。

如果发现实际使用量与配方中规定的使用量不一致,要进行相应的调整,以保证原材料的平衡使用。

此外,还要考虑原材料的储存和运输问题。

原材料的储存应该满足一定的温湿度要求,以防止原材料变质或失效。

运输方面,要注意运输的距离和时间,以确保原材料的新鲜度和安全。

制定好化妆品生产物料平衡表后,要定期进行检查和调整。

因为生产过程中会有一些变化,如原材料的供应情况、生产设备的升级更换等,都会对物料平衡造成影响。

所以,要定期检查物料平衡表是否仍然适用,并及时调整。

总之,化妆品生产物料平衡表是化妆品生产过程中不可或缺的重要工具。

它能够帮助企业确保生产出的产品质量稳定,同时还能降低生产成本。

所以,在化妆品生产过程中,一定要认真制定并妥善使用物料平衡表,以保证生产效率和质量。

供应链中的供需平衡问题

供应链中的供需平衡问题在现代商业环境中,供应链管理是企业成功的关键因素之一。

供应链管理涉及到从原材料采购到最终产品交付的整个流程,其中供需平衡问题是一个至关重要的环节。

供需平衡问题指的是供应链中供应方和需求方之间的供需关系是否协调,以及如何有效地调节供应和需求之间的关系,以确保生产和销售的顺利进行。

本文将探讨供应链中的供需平衡问题,分析其影响因素以及解决方法。

一、供需平衡问题的影响因素1.市场需求波动:市场需求的波动是导致供需不平衡的主要原因之一。

市场需求受到多种因素的影响,如季节性变化、市场趋势、竞争对手的行为等,这些因素都会导致需求的波动,从而影响供应链的平衡。

2.供应能力不足:供应链中的供应方如果无法满足市场需求,就会导致供需不平衡。

供应能力不足可能是由于原材料短缺、生产设备故障、人力资源不足等原因造成的,这将直接影响到产品的供给。

3.库存管理不当:库存管理不当也是导致供需不平衡的重要原因之一。

如果企业的库存管理不到位,就会出现库存积压或者库存不足的情况,从而影响到供应链的正常运转。

4.信息不对称:供应链中的信息不对称也会导致供需不平衡。

如果供应方和需求方之间的信息沟通不畅,就会导致信息延迟或者失真,从而影响到供应链的协调运作。

二、供需平衡问题的解决方法1.加强信息共享:为了解决供需平衡问题,供应链中的各个环节需要加强信息共享。

通过建立信息化系统,实现供应方和需求方之间的信息实时共享,可以更好地协调供应链中的各个环节,从而提高供需平衡的效率。

2.优化库存管理:合理的库存管理是保持供需平衡的关键。

企业可以通过采用先进的库存管理技术,如“Just in Time”(即时生产)和“Vendor Managed Inventory”(供应商管理库存),来优化库存管理,减少库存积压和缺货现象,从而提高供应链的效率。

3.建立灵活的供应链网络:为了应对市场需求的波动,企业需要建立灵活的供应链网络。

通过与供应商和合作伙伴建立紧密的合作关系,实现快速响应市场需求的能力,可以更好地应对市场的变化,保持供需平衡。

平衡表编制方法

能源平衡表的编制国家统计局能源司能源监测处一、能源平衡表的概念和编制原则(一)能源平衡表的主要概念目前我们编制的能源平衡表是综合能源平衡表。

综合能源平衡表是由各种能源品种的单项平衡表组成的,是以表格的形式,将各种能源的资源供应、加工转换和终端消费等各种数据汇总记入若干张表格内,直观地描述报告期内全国或地区各种能源的供应与需求和他们之间的加工转换关系,以及资源供应结构和消费需求结构。

1、能源平衡表涉及的一次能源的范围:一次能源的范围很广,这次修改的能源平衡表计算一次能源产量时,计算原煤、原油、天然气,以及由核能、水能、风能、太阳能等所生产的电力,并包括沼气、秸秆、薪柴等生物质能。

回收能不计入一次能源产量,也不计入资源供应量中,而作为加工转换的产出。

2、能源平衡表涉及的二次能源的范围:平衡表中的二次能源是由平衡表中的一次能源和回收能转换而来的,不包括与此无关的其他能源。

3、加工转换的概念:能源加工、转换是指为了特定的用途,将一种能源(一般为一次能源),经过一定的工艺,加工或转换成另外一种能源(二次能源)。

4、终端消费的概念:终端消费是指直接消费的一次能源或二次能源的数量,直接消费的方式只有三个,一是用作燃料,二是用作动力,三是用作原材料,不包括用于加工转换的能源。

(二)能源平衡表的编制原则1、能量守恒原则。

编制能源平衡表所遵循的基本原则是能量守恒定律。

根据能量守恒原则,在能量转换和使用的过程中,能源的总量保持不变。

综合能源平衡表就是根据这一原则设计的,所以,平衡表资料的搜集也要遵循这一原则,有来源(资源供应)就要有去向(消费或者损失),反之,有能源的消费,就要有资源供应(来源)。

2、投入、产出、使用的对应一致原则。

能源平衡表的加工转换,要坚持投入、产出、使用的对应一致原则,即有投入,就一定要有产出,同时也应该有使用,缺一不可。

使用包括消费、销售(销售数量在其他报表中反映)、出口、(地区间调出)或增加库存。

加工贸易原料用量计算及成品单耗确定

加工贸易原料用量计算及成品单耗确定确定原则□ 如实原则企业在进行单耗核定及申报时,要根据加工生产的实际核算单耗并如实向海关申报。

对于有单耗标准的成品,由于标准值是最大限值,企业也应根据生产成品的实际单耗向海关申报,不能按照标准规定的数值申报。

□ 正常生产条件原则企业在进行单耗核算和申报时,要以正常生产条件下的单耗进行核算并申报,对于非正常条件下产生的过高的单耗不能作为向海关申报和核销的依据。

确定方法加工贸易成品单耗的确定方法主要有4类,每类又包括若干种具体方法:技术分析方法□ 密度计算法:根据成品用料的长度、宽度、厚度及密度,用长、宽、高和密度计算得出原料的重量。

此法适用于保税料件在生产过程中未发生化学变化的单耗核定,如钢材、铝材制品的单耗核定。

□ 配方(或分子式)法:此法主要针对化工行业,由于化工产品都有相应的化学反应方程式,通过化学方程式的数量关系可以计算出原料和成品的单耗。

这一数量关系也就是企业的生产配方。

实际测定方法□ 称重法:以衡量成品的重量来计算耗用原料重量的方法。

称重法适用于塑料、木制品、金属制品、玩具、餐具、注塑零件、玻璃陶瓷产品、长毛绒玩具等产品。

□ 测量法:通过测量成品所耗用料件的长度、宽度或面积,确定成品的单耗。

主要是针对可平面排版的产品,通过排料图上显示的长度或面积来计算原料用料。

测量法主要适用于服装、皮革制品、鞋帽、伞、床上用品等轻工、纺织产品。

□ 清点法:清点成品中所用原料及原器件的种类和个数。

即在生产车间各个工序上,分阶段清点半成品及成品的元器件。

清点法主要适用于零部件数量较少的机电产品、电子元器件、仪器仪表等装配型产品。

在实际测量时,应该注意总的损耗率不等于每个工序损耗率的简单相加,应该是1-各工序利用率乘积。

例如:某企业以洗净毛(羊毛细度≤19.5μm)为原料加工生产外毛羊毛条的加工工序为:和毛、梳毛、精梳、针梳等4道工序,每道工序的损耗率分别为0.5%、4.0%、11.4%、0.5%。

炼钢过程物料平衡

炼钢过程物料平衡炼钢过程物料平衡(the material balance of steelmaking processes)研究炼钢过程物料收入和支出的平衡关系,并把这种关系制成图、表和方程式的一项研究炼钢技术的工作。

炼钢是一个非常复杂的物理化学变化过程。

它以铁水和废钢等金属料为主要原料。

为了去除铁水中多余的碳、硅等元素,需要供给氧气、铁矿石等氧化剂;为了去除有害杂质,为了减轻元素Si等氧化生成的SiO2等酸性氧化物对碱性炉衬的侵蚀及尽快形成需要性能的炉渣,需要加入石灰、萤石等造渣剂;为了充分利用金属料中元素氧化放出的热量及减轻高温对炉衬的烧损,需要加入废钢、铁矿石等冷却剂;为了增加金属熔池的含碳量,需要加入焦炭、电极块等增碳剂;为了去除钢水中多余的氧及提高合金元素的含量,还需要加入锰铁、硅铁和铝等脱氧合金化剂。

这些金属、非金属材料及炉衬耐火材料等,在熔池内均参与高温物理化学反应,在冶炼完毕后转化成钢水、炉渣和炉气等物质。

这些反应物和生成物之间,在数量关系上遵守物质守恒定律。

研究炼钢过程物料平衡的目的有3:(1)控制好炼钢过程中的熔池温度,炼出合格的钢水;(2)全面掌握炼钢设备的物料利用情况,了解炼钢设备的工作能力,从而探索改进炼钢工艺,实现炼钢的优化操作;(3)为降低原材料消耗及合理利用资源提供方向。

作用(1)可以为设计或校核炼钢设备和附属系统及炼钢车间提供依据。

(2)可以为研究炼钢过程、制定或完善操作工艺提供参考数据。

(3)可以为配料计算提供依据,以保证充分发挥设备的生产能力和提高终点命中率。

也是制订炼钢过程自动控制数学模型的基础。

(4)分析和比较物料平衡图表中的各项收支状况,并与技术经济指标好的典型炉次加以对比,从中找出薄弱环节,明确提高设备的产钢能力和降低原材料消耗的方向。

对象选取根据需要可以研究冶炼一炉钢全过程的物料平衡;为了解决某一方面的问题,也可以研究某种物料的平衡。

例如,研究氧、铁或其他元素的平衡,从而为解决该部分问题提供依据。

第3章_物料衡算

适等,同时及时发现和解决流程设计中存在的问题。

工厂设计概论 Conspectus of Manufactory-design

§3.2 连续生产过程的物料衡算

第 3 章

直接求算法 对反应比较简单或仅有一个反应且只有一个未知数 的情况可直接求算;对反应比较复杂,物料衡算应依物 料流动顺序分步进行。 利用结点进行衡算 在化工生产中常有某些产品的组成需要用旁路调节才 能送往下一个工序的情况,可采用结点进行衡算如图3-1

物 料 衡 算

率、单程收率、回收率等) 、质量标准(原料、助剂、

中间产物和产品规格、组成及相关物理化学常数) 、化 学变化及物理化学变化的变化关系。 选择计算基准及计算单位 整个计算过程应保持计算基准与计算单位一致,避免

出错。有时根据特殊需要局部工序或设备可另设计算

基准及单位,最后要求进行单位换算建立各工序或各设 备之间正确的物料时间平衡关系。

② 物理化学变化(相变化)。在各酯化釜中,由于反应

第 3 章

温度高于水和EG的沸点,酯化生成的水被蒸出反应体系。

根据气液平衡关系,反应液中仍含有少量的水,水蒸出时 夹带出一定比例的EG, 蒸出的EG经分离后全部返回到反 应器中,因此各酯化反应器中原料配比不变,即Mr=Mr0 。 在缩聚反应釜中,为了使缩聚反应向生成聚合物的方 向移动,需尽量降低反应液中EG的含量,因此,缩聚阶段 特别是反应后期,需在高真空的条件下进行, 各缩聚釜中 生成的EG大部分被蒸出,使Mr< Mr0 。

物 料 衡 算

工厂设计概论 Conspectus of Manufactory-design

第 3 章

3.1.2 物料衡算的基本概念

进入生产装臵的各种原料 之间的比例关系,如质量比、 摩尔比 反应物参加反应的百分率 生成目标产物的反应物数 量占参加反应的反应物数 量的百分比 生产为目标产物的反应物

化工设计--物料衡算

目录

•1 •概述

•2 •计算中用的基本量

•3 •物理过程的物料衡 算

•4 •化学反应的物料衡算

物理过程的物料衡算

无化学反应发生 属于化工单元操作过程的衡算如过滤、混

合、吸收、干燥、结晶、精馏等

•1. 过滤: 用过滤设备把液固分开的操作

例:在过滤机中把含有25%(质量%)固体的浆料进行 过滤,现在料浆的进料量为2000kg/h 滤饼含有90%固 体,滤液含1%固体。试计算滤液,滤饼的量(设过滤 有一个稳态连续过程)

•2)非理想溶液 •活度系数,ri=ai/ xi •由范拉尔方程或威尔逊方程求得

•7. 气液平衡常数

•1)完全理想系 •低压下组分结构十分相似的溶液

•2)理想系 •中压(< 1.5~2.0Mpa)的理想溶液

•7. 转化率x、收率Y 和选择性S

•Y = Sx

•限制反应物 •过量反应物

•起始量的选择: •连续反应器 反应器进口处原料的状态为起始状态 •间歇反应器 反应开始时的状态为起始状态 •串联反应器 进入第一个反应器的原料组成为计算基准

衡

符号标定清楚。

算

➢画出与物料衡算有关的设备及管线

的 2. 列出化学方程式 基 本 •3. 确定计划任务 步 •4. 收集数 骤据

➢写明反应过程的热效应 ➢省略次要的副反应

➢分析未知 ➢选择公式

收集数据

➢ 生产规模和生产时间(年生产时数)

生产规模在设计任务书中已有,若是中间车间应根据消耗 定额来确定生产规模,要考虑物料在车间回流的情况。 大型化工厂一般8000小时/年 对要经常维修或试验性车间一般7200小时/年 很少的厂可达8400小时/年

•2. 蒸发:把溶质不挥发的溶液加热至沸腾,使溶剂气化

物料平衡与热平衡计算

0.50×2.00%=0.010

共计

0.500

﹡P以2[P]+ {O2}=(P2O5)的形式进行反应,其中生成P2O5量为0.003× =0.007公斤,消耗氧量为0.003× =0.004公斤。

﹡﹡S微量,忽略之。

3)炉衬侵蚀量为0.50公斤/100公斤铁水,其成分及重量见表1-2-5

钢铁冶金专业设计资料

(炼铁、炼钢)

本钢工学院冶化教研室

二00三年八月

第一章物料平衡与热平衡计算

物料平衡和热平衡计算是氧气顶吹转炉冶炼工艺设计的一项基本的计算,它是建立在物质和能量不灭定律的基础上的。它以转炉作为考察对象,根据装入转炉内或参与炼钢过程的全部物料数据和炼钢过程的全部产物数据,如图1-1-1所示的收入项数据和支出项数据,来进行物料的重量和热平衡计算。通过计算,可以定量地掌握冶炼工重要参数,做到“胸中有数”。对指导生产和分析研究改进冶炼工艺,设计转炉炼钢车间等均有其重要意义。由于转炉炼钢过程是一个十分复杂的物理化学过程,很显然,要求进行精确的计算较为困难,特别是热平衡,只能是近似计算,但它仍然有十分重要的指导意义。

表1-2-5

成分

重量(公斤)

CaO

MgO

SiO2

Al2O3

C

0.50×54.00%=0.270

0.50×37.95%=0.190

0.50×2.05%=0.010

0.50×1.00%=0.005

0.50×5.00%=0.025

共计

0.500

被浸蚀的炉衬中碳的氧化,同金属中碳的氧化成CO,CO2的比例相同,即:

2CaO+SiO2=2CaO·SiO2

4CaO+P2O5=4CaO·P2O5

试算平衡表公式

一、试算平衡表计算公式:1、全部帐户期初借方余额合计=全部帐户期初贷方余额合计2、全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计3、全部帐户期末借方余额合计=全部帐户期末贷方余额合计二、银行存款余额调节表计算公式:企业银行存款日记账调整前余额+银行已收企业未收款项-银行已付企业未付款项=银行对账单调整前余额+企业已收银行未收款项-企业已付银行未付款项三、账户计算公式:1、基本公式:期初余额+本期增加发生额-本期减少发生额=期末余额2、资产类:期初余额+本期借方发生额-本期贷方发生额=期末余额3、权益类:期初余额+本期贷方发生额-本期借方发生额=期末余额四、资产负债表计算公式:1、应收帐款:应收帐款明细帐借方余额+预收帐款明细帐借方余额-坏帐准备2、预付帐款:预付帐款明细帐借方余额+应付帐款明细帐借方余额3、应付帐款:应付帐款明细帐贷方余额+预付帐款明细帐贷方余额4、预收帐款:预收帐款明细帐贷方余额+应收帐款明细帐贷方余额5、货币资金:库存现金+银行存款+其他货币资金6、存货:在途物资材料采购+原材料±材料成本差异商品进销差价+库存商品+发出商品+委托加工物资+周转材料+生产成本-存货跌价准备7、固定资产:固定资产-累计折旧-固定资产减值准备8、无形资产:无形资产-累计摊销-无形资产减值准备9、未分配利润:利润分配±本年利润10、一年内到期的非流动资产负债要由非流动资产负债中减出单独列示;五、利润表计算公式:1、营业利润:营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益2、利润总额:营业利润+营业外收入-营业外支出3、净利润:利润总额-所得税费用试算的基本平衡关系:1、期初借方余额+本期借方发生额-本期贷方发生额=期末借方余额2、期初贷方余额-本期借方发生额+本期贷方发生额=期末贷方余额3、期初借方余额合计=期初贷方余额合计4、本期借方发生额合计=本期贷方发生额合计5、期末余额借方合计=期末贷方余额合计。