公司财务与财务预算(PPT15).pptx

合集下载

公司财务部门财务预算及经营分析报告PPT模板

6999 6777

若素素材

6553 若素素材

6512 6309

若素素材 若素素材

6407

6280

6161

6226

5956

5754

5807

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

02 指标完成进度

3)环比:

6902 -100.6

-68.9

-63.6

-56.9

-40.3

上海

深圳

宁德

某某

新疆

福建

若素素材 若素素材

广东 大连

山东

九地市

316619 230180 79770 82181 329410

若素素材 若素素材

115223 59480 60166 66621

1339650

25646 18708 5910 6553 26495 9322 4394 4389 5556 106973

6.14 31.96 30.49 32.84

47.76

48.59 37.58 29.59 24.80

-27.19 -29.91 129.74

-1.38

-93.99

2,480.8 4

-2.84 -72.80 796.75

-0.50 14.43 15.26

-21.19

1,684.0 9

114.69

1,510.1 6

单位:万元

项目

成本预算分配额 度

本年累计

一、销售费用(含坏账、积 分兑换)

1、宣传及客户服务费

10,422.0 305.0

3,082.66 99.96

其中:客户服务费(不含 终端)

财务预算体系介绍(PPT 55张)

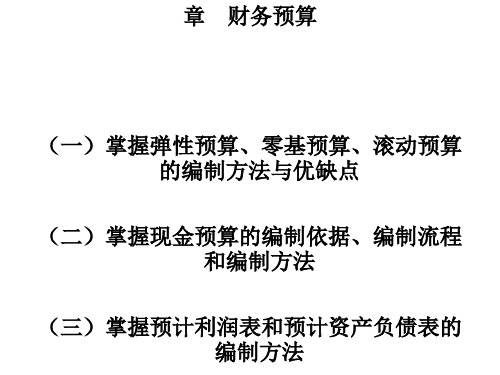

增量预算方法的假设前提有:(1)现有的业务活动 是企业必需的;(2)原有的各项开支都是合理的;(3) 增加费用预算是值得的。

增量预算方法的缺点是:(1)受原有费用项目限制, 可能导致保护落后;(2)滋长预算中的“平均主义” 和“简单化”;(3)不利于企业未来发展。

(二)零基预算方法 零基预算又称零底预算,是指在编制成本费用预算时, 不考虑以往会计期间所发生的费用项目或费用数额,而 是将所有的预算支出均以零为出发点,一切从实际需要 与可能出发,逐项审议预算期内各项费用的内容及开支 标准是否合理,在综合平衡的基础上编制费用预算的一 种方法。 零基预算的编制程序是:(1)动员与讨论;(2)划 分不可避免项目和可避免项目;(3)划分不可延缓项 目和可延缓项目。 零基预算的优点是:不受已有费用项目和开支水平 的限制;能够调动各方面降低费用的积极性,有助于企 业的发展。其缺点是工作量大,重点不突出,编制时间 较长。 此法特别适用于产出较难辨认的服务性部门费用预算 的编制。

第三节 现金预算与预计财务报表的编制 一、现金预算和财务费用预算的编制

(一)编制现金预算的依据 现金预算也称现金收支预算,是以日常业务预算和特 种决策预算为基础所编制的反映现金收支情况的预算。 现金预算中的现金收入主要反映经营性现金收入,现金 支出则同时反映经营性现金支出和资本性现金支出。 现金预算实际上是销售预算、直接材料预算、应交税 金预算、直接人工预算、制造费用预算、销售费用预算、 管理费用预算和特种决策预算中有关现金收支部分的汇 总,以及收支差额平衡措施的具体计划。编制现金预算 需要以日常业务预算和特种决策预算为依据。

• 弹性预算案例分析: • 对成方圆制造厂2006年拟利用闲登的三台机器, 投资一项学生用钢木小床桌项目进行了财务预算 ,在不知盈利状况如何的隋况下,为了回避风险 、稳健投资,利用弹性预算法对该项目的制造费 用及利润隋况进行了财务预算。 • (注:这里的制造费用是指全部生产费用)

第九章财务预算

财务预算的编制程序

n 1.最高领导机构根据长期规划,利用本-量-利分析等工具, 提出企业一定时期的总目标,并下达规划指标。

n 2.最基层成本控制人员自行草编预算,使预算较为可靠, 较为符合实际。

n 3.各部门汇总部门预算,并初步协调本部门预算,编出销 售、生产、财务等业务预算。

n 4.预算委员会审查、平衡业务预算,汇总出公司的总预算。 n 5.经过行政首长批准,审议机构通过或者驳回修改预算。 n 6.主要预算指标报告给董事会或上级主管单位,讨论通过

PPT文档演模板

2020/12/9

第九章财务预算

3rew

演讲完毕,谢谢听讲!

再见,see you again

PPT文档演模板

2020/12/9

第九章财务预算

PPT文档演模板

2020/12/9

第九章财务预算

预计财务报表的编制

预计财务报表是指专门反映企业未来一定 预算期内预算财务状况和经营成果的报表的总 称。包括预计利润表和预计资产负债表等。

预计财务报表是在日常业务预算,特种决 策预算和现金预算的基础上汇总编制而成的。 通常先编制预计利润表,然后编制预计资产负 债表和预计现金流量表。

第九章财务预算

三、定期预算方法与滚动预算方法

编制预算的方法按其预算期的时间特征不同分为定期预算 方法与滚动预算方法两大类。 n(一)定期预算

n定期预算是指在编制预算时以不变的会计期间(如日历年 度)作为预算期的一种预算编制方法。

n定期预算的优点是能够使预算期间与会计年度相配合,便 于考核和评价预算的执行结果。其缺点主要包括: n第一,盲目性。 n第二,滞后性。 n第三,间断性。

或驳回修改。 n 7.批准后的预算下达给各部门执行。

第八章财务预算.pptx

第八章 财务预算

第一节 财务预算概述 第二节 财务预算的编制方法 第三节 现金预算和预计财务报表的编制

1

第一节 财务预算概述

一、财务预算的概念及内容

长期预算(特种决策预算)

全面预算体系

业务预算(销售、生产、成本)

短期预算 财务预算

现金预算 预计资产负债表 预计利润表

预计现金流量表

2

第一节 财务预算概述

11

全面预算体系图示

销售预算

长期销售预算

生产预算

直接材料 预算

直接人工 预算

制造费用 预算

销售费用 、管理 费用预算

产品成本预算

现金预算

资本支出预算

预计 损益表

预计资产负债表

预计现金流量表 12

第三节 现金预算和预计财务报表的编制

• 现金预算的编制过程如下:

– (一)销售预算 – (二)生产预算 – (三)直接材料预算 – (四)直接人工预算 – (五)制造费用预算 – (六)产品成本预算 – (七)销售及管理费用预算 – (八)现金预算

定期预算与滚动预算的区别:定期预算一般以 会计年 度为单位定期编制,滚动预算不将预算期与会计年度挂钩, 而是连续不断向后滚动,始终保持十二个月。

10

第三节 现金预算和预计财务报表的编制

一、现金预算的编制 • 现金预算是按照现金流量表主要项目内容编

制的反映企业预算期内一切现金收支及其结 果的预算。 • 这里所说的现金包括库存现金、银行存款和 其他货币资金。 • 现金预算是企业财务预算体系的核心。

(二)生产预算

编制根据: 销售预算的每季预计销售量 计划期间每季的期初和期末存货量。

编制方法: 预计生产量=预期期末存货量 +预期销售量 -预算期间的期初存货量

第一节 财务预算概述 第二节 财务预算的编制方法 第三节 现金预算和预计财务报表的编制

1

第一节 财务预算概述

一、财务预算的概念及内容

长期预算(特种决策预算)

全面预算体系

业务预算(销售、生产、成本)

短期预算 财务预算

现金预算 预计资产负债表 预计利润表

预计现金流量表

2

第一节 财务预算概述

11

全面预算体系图示

销售预算

长期销售预算

生产预算

直接材料 预算

直接人工 预算

制造费用 预算

销售费用 、管理 费用预算

产品成本预算

现金预算

资本支出预算

预计 损益表

预计资产负债表

预计现金流量表 12

第三节 现金预算和预计财务报表的编制

• 现金预算的编制过程如下:

– (一)销售预算 – (二)生产预算 – (三)直接材料预算 – (四)直接人工预算 – (五)制造费用预算 – (六)产品成本预算 – (七)销售及管理费用预算 – (八)现金预算

定期预算与滚动预算的区别:定期预算一般以 会计年 度为单位定期编制,滚动预算不将预算期与会计年度挂钩, 而是连续不断向后滚动,始终保持十二个月。

10

第三节 现金预算和预计财务报表的编制

一、现金预算的编制 • 现金预算是按照现金流量表主要项目内容编

制的反映企业预算期内一切现金收支及其结 果的预算。 • 这里所说的现金包括库存现金、银行存款和 其他货币资金。 • 现金预算是企业财务预算体系的核心。

(二)生产预算

编制根据: 销售预算的每季预计销售量 计划期间每季的期初和期末存货量。

编制方法: 预计生产量=预期期末存货量 +预期销售量 -预算期间的期初存货量

财务管理基础课件第七章-财务预算.ppt

有规律的数量关系,按照预算期内可预见的 一系列业务量水平分别确定相应的数据,使 编制的预算能够适应多种情况的预算方法。 • 2.特点 • (1)弹性预算是在成本习性基础上编制的, 考核和评价更现实。 • (2)弹性预算是按系列可能达到的预计业务 水平来编制,预算范围宽广。

7.2.1 弹性预算

• 3.弹性预算的编制步骤 • (1)选择经营活动水平的计量标准。 • (2)确定业务量的活动范围。 • (3)逐步研究并确定各项成本和业务

产品成本预算

ቤተ መጻሕፍቲ ባይዱ现金预算

资本支出预算

预计损益表

预计资产负债表 预计现金流量表

图: 全面预算概况图

2、全面预算的分类

• (1)按涉及的预算期分为长期预算和 短期预算

• (2)按涉及的内容分为总预算和专门 预算

• (3)按涉及的业务活动领域分为销售 预算、生产预算和财务预算。

3、全面预算的作用

• (1)有助于企业全体职工明确今后的 奋斗目标和任务。

年的角度去考虑生产经营活动; • (3)由于预算在不断调整,更接近实

际,有利于发挥预算的控制作用。 • 缺点:预算工作量较大。

7.3 财务预算的编制

• 7.3.1 现金预算的编制 • 7.3.2 预计财务报表的编制

7.3.1 现金预算的编制

• 1.销售预算 • 2.生产预算 • 3、直接材料预算 • 4、直接人工预算 • 5、制造费用预算 • 6、期末存货预算 • 7、销售与管理费用预算 • 8、资本支出预算 • 9、现金预算

金额

制造费用预算 2004年

单位:元

变动性制造费用

金额

1.管理人员工资 2.保险费 3.设备租金 4.折旧费 合计 其中:付现费用

7.2.1 弹性预算

• 3.弹性预算的编制步骤 • (1)选择经营活动水平的计量标准。 • (2)确定业务量的活动范围。 • (3)逐步研究并确定各项成本和业务

产品成本预算

ቤተ መጻሕፍቲ ባይዱ现金预算

资本支出预算

预计损益表

预计资产负债表 预计现金流量表

图: 全面预算概况图

2、全面预算的分类

• (1)按涉及的预算期分为长期预算和 短期预算

• (2)按涉及的内容分为总预算和专门 预算

• (3)按涉及的业务活动领域分为销售 预算、生产预算和财务预算。

3、全面预算的作用

• (1)有助于企业全体职工明确今后的 奋斗目标和任务。

年的角度去考虑生产经营活动; • (3)由于预算在不断调整,更接近实

际,有利于发挥预算的控制作用。 • 缺点:预算工作量较大。

7.3 财务预算的编制

• 7.3.1 现金预算的编制 • 7.3.2 预计财务报表的编制

7.3.1 现金预算的编制

• 1.销售预算 • 2.生产预算 • 3、直接材料预算 • 4、直接人工预算 • 5、制造费用预算 • 6、期末存货预算 • 7、销售与管理费用预算 • 8、资本支出预算 • 9、现金预算

金额

制造费用预算 2004年

单位:元

变动性制造费用

金额

1.管理人员工资 2.保险费 3.设备租金 4.折旧费 合计 其中:付现费用

财务预算概述(ppt7页).pptx

三、财务预算在全面预算体系中的地位

全面预算是指所有以货币及其他数量形式反 映的有关企业未来一段期间内全部经营活 动各项目标的行动计划与相应措施的数量 说明。

• 财务预算与业务预算、资本预算、筹资预 算共同构成企业的全面预算。

• 财务预算主要以现金预算、预计资产负债 表和预计损益表等形式反映。

全面预算 体系中各项 预算之间的关系结构

四、财务预算的原则和程序

(一)、财务预算的基本原则 : 1、坚持效益优先原则,实行总量平衡,进行

全面预算管理;

2、坚持积极稳健原则,确保以收定支,加强 财务风险控制;

3、坚持权责对等原则,确保切实可行,围绕 经营战略实施。

• 9、春去春又回,新桃换旧符。在那桃花盛开的地方,在这醉人芬芳的季节,愿你生活像春天一样阳光,心情像桃花一样美丽,日子像桃子一样甜蜜。20. 7.2220.7.22Wednesday, July 22, 2020

。2020年7月22日星期三下午5时4分32秒17:04:3220.7.22

• •

T H E E N D 15、会当凌绝顶,一览众山小。2020年7月下午5时4分20.7.2217:04July 22, 2020

16、如果一个人不知道他要驶向哪头,那么任何风都不是顺风。2020年7月22日星期三5时4分32秒17:04:3222 July 2020

• 13、志不立,天下无可成之事。20.7.2220.7.2217:04:3217:04:32July 22, 2020

• 14、Thank you very much for taking me with you on that splendid outing to London. It was the first time that I had seen the Tower or any of the other famous sights. If I'd gone alone, I couldn't have seen nearly as much, because I wouldn't have known my way about.

财务预算ppt共27页PPT资料

财务预算编制的过程可以归结为以下几个主要步骤:

1. 根据销售预测编制销售预算; 2. 根据销售预算确定的预计销售量,结合产成品的期初结存 量和预计期末结存量编制生产预算; 3. 根据生产预算确定的预计生产量,先分别编制直接材料消 耗及采购预算、直接人工预算和制造费用预算,然后汇总编制 产品生产成本预算; 4. 根据销售预算编制销售费用与管理费用预算; 5. 根据销售预算和生产预算估计所需要的固定资产投资,编 制资本支出预算; 6. 根据执行以上各项预算所产生和必需的现金流量,编制现 金预算; 7. 综合以上各项预算,进行试算平衡,编制预计财务报表。

在公式法下,只需列出各项成本费用的a和b,就可以很方 便地推算出业务量在允许范围内任何水平上的各项预算成本。

例题分析

例题一:A公司2019年按公式法编制制造费用弹性预算如 下表:其中较大混合成本已经过分解。直接人工工时的变动范 围为7000-11000小时 ;请编制A公司2019年该范围内直接人工 工时的制造费用预算数,以及制造费用中某一项目的预算数。

预算的内容一般包括日常业务预算、专门决策预算和财务 预算三大类——一系列预算构成的体系--全面预算 。

1.日常业务预算 日常业务预算是指与企业日常经营活动直接相关的经营业务 的各种预算。主要包括销售预算、生产预算、直接材料消耗与 采购预算、直接人工预算、制造费用预算、产品成本预算、销 售费用预算、管理费用预算等内容。

第三节 财务预算的编制方法

企业编制财务预算的方法很多,目前企业中应用较广的 有弹性预算、零基预算、滚动预算等。

一、 弹性预算 弹性预算(变动预算)是在成本性态分析的基础上,以业 务量、成本和利润之间的依存关系为依据,根据预算期可预见 的不同业务量水平编制的、能适应多种业务量的预算。由于这 种预算规定了不同业务量水平下的预算收支,适用面宽,有很 强的机动性,具有弹性,故称为弹性预算。 理论上讲,弹性预算适用于企业预算中与业务量有关的各 种预算,但实务中主要用于编制弹性成本预算和弹性利润预算。

1. 根据销售预测编制销售预算; 2. 根据销售预算确定的预计销售量,结合产成品的期初结存 量和预计期末结存量编制生产预算; 3. 根据生产预算确定的预计生产量,先分别编制直接材料消 耗及采购预算、直接人工预算和制造费用预算,然后汇总编制 产品生产成本预算; 4. 根据销售预算编制销售费用与管理费用预算; 5. 根据销售预算和生产预算估计所需要的固定资产投资,编 制资本支出预算; 6. 根据执行以上各项预算所产生和必需的现金流量,编制现 金预算; 7. 综合以上各项预算,进行试算平衡,编制预计财务报表。

在公式法下,只需列出各项成本费用的a和b,就可以很方 便地推算出业务量在允许范围内任何水平上的各项预算成本。

例题分析

例题一:A公司2019年按公式法编制制造费用弹性预算如 下表:其中较大混合成本已经过分解。直接人工工时的变动范 围为7000-11000小时 ;请编制A公司2019年该范围内直接人工 工时的制造费用预算数,以及制造费用中某一项目的预算数。

预算的内容一般包括日常业务预算、专门决策预算和财务 预算三大类——一系列预算构成的体系--全面预算 。

1.日常业务预算 日常业务预算是指与企业日常经营活动直接相关的经营业务 的各种预算。主要包括销售预算、生产预算、直接材料消耗与 采购预算、直接人工预算、制造费用预算、产品成本预算、销 售费用预算、管理费用预算等内容。

第三节 财务预算的编制方法

企业编制财务预算的方法很多,目前企业中应用较广的 有弹性预算、零基预算、滚动预算等。

一、 弹性预算 弹性预算(变动预算)是在成本性态分析的基础上,以业 务量、成本和利润之间的依存关系为依据,根据预算期可预见 的不同业务量水平编制的、能适应多种业务量的预算。由于这 种预算规定了不同业务量水平下的预算收支,适用面宽,有很 强的机动性,具有弹性,故称为弹性预算。 理论上讲,弹性预算适用于企业预算中与业务量有关的各 种预算,但实务中主要用于编制弹性成本预算和弹性利润预算。

财务预算综合概述及编制48页PPT.pptx

日常业务预算

全面预算

财务预算 (总预算)

现金预算

财务报表

预计利润表 预计资产负债表 预计现金流量表

财务预算作为全面预算体系中的最后环节,可以从价值方面总括 地反映企业经营期专门决策预算与日常业务预算的结果,故财务预算

也称为总预算。(核心部分)

第四页,编辑于星期二:十点 十分。

预算体系

第五页,编辑于星期二:十点 十分。

减:期初存货

50 75 100 90 50

预计生产量

525 775 990 910 3200

第三十页,编辑于星期二:十点 十分。

(三)直接材料预算

直接材料预算,即材料采购预算。是在生产预算的基础上 编制的,为期末存货预算和现金预算提供依据。 其主要反映预算期材料消耗量、采购量和期末结存数量, 并确定各预算期采购现金支出。内容格式包括直接材料的单 位产品用量、生产需要量、期初和期末存量,预计材料采购 量和采购金额等。

第二十六页,编辑于星期二:十点 十分。

M公司销售预算

项目

一 二 三 四 全年

预计销售量(件) 500 750 1000 9000 3150

预计单位售价 销售收入

20 20 20 20 20

10 000 15 000 20 000 18 000 63 000

销售预算通常要分品种、月份、销售区域、推销员 等编制。

第十一页,编辑于星期二:十点 十分。

二、固定预算与弹性预算

②由于制造费用属于混合成本, 为加强控制, 更宜按照不同

的业务量水平编制制造费用的弹性预算。生产单一产品的企 业,制造费用预算可按生产量直接编制。生产多品种的企 业,通常可按照直接人工工时(或机器工作台时数)进行 编制。

财务预算ppt课件

预计生产量

105 155 198 182 640

8

3、直接人工预算

季度 预计生产量 单位产品工时 人工总工时 小时人工成本 人工总成本

一二 三 105 155 198 10 10 10 1050 1550 1980

22 2 2100 3100 3960

四 全年

182 640

10 10

1820 6400

10

第二节 预算的编制方法

一、固定预算方法和弹性预算方法

(一)固定预算方法

例如:A公司采用完全成本法,预算期预计产品产量为

1000件,按固定预算法编制的该产品成本预算如表:

成本项目 单位成本 总成本

直接材料

5

直接人工

1

制造费用

2

合计

8

5000 1000 2000 8000

结果实际产量为1400件,总成本为11000元。其中:

2

2

3640 12800

9

4、预计利润表 预计利润表

项目

销售收入 减:变动销售成本

销售税金及附加 贡献毛益(生产阶段) 减:变动性销售费用 贡献毛益(销售阶段) 减:固定性制造费用

固定性销售费用 管理费用 财务费用 利润总额 减:所得税(33%) 净利润

金额

539000 377111 5445 156444 33500 122944 38147 30000 11700 8325 34772 11475 23297

优点:能够使预算期与会计年度相配合,便于考核 和评价预算的执行结果。

缺点:远期指导性差;灵活性差;连续性差

(二)滚动预算方法

优点:透明度高;及时性强;连续性好;完整性和稳定 性突出等。 缺点:主要是预算工作量大。

公司财务与财务预算powerpoint15

•

生活总会给你谢另一个谢机会,大这个机家会叫明天 6、

。2024年7月14日星期日下午2时59分47秒14:59:4724.7.1 4

人生就像骑单车,想保持平衡就得往前走

•

7、

。2024年7月下午2时59分24.7.1414:59July 14, 2024

•

8、业余生活要有意义,不要越轨。2024年7月14日星期日2时59分47秒14:59:4714 July 2024

1424.7.14

第十六页,编辑于星期一:二十二点 十三分。

我们必须在失败中寻找胜利,在绝望中寻求希望

•

9、

。下午2时59分4 7秒下 午2时59 分14:59 :4724.7 .14

• 10、一个人的梦想也许不值钱,但一个人的努力很值钱472024/7/14

• 11、在真实的生命里,每桩伟业都由信心开始,并由信 心跨出第一步。7/14/2024 2:59 PM7/14/2024 2:59 PM24.7.

每天只看目标,别老想障碍

•

3、

。24.7.1414:59:4714:59Jul-2414-Jul-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。14:59:4714:59: 4714:59Sunday, July 14, 2024

积极向上的心态,是成功者的最基本要素

•

5、

。24.7.1424.7.1414:59:4714:59:47July 14, 2024

第十五页,编辑于星期一:二十二点 十三分。

每一个成功者都有一个开始。勇于开始,才能找到成功的

•

1、

路 。24.7.1424.7.14Sunday, July 14, 2024

公司财务与财务预算PPT

感谢您对文章的阅读跟下载,希望本 篇文章能帮助到您,建议您下载后自 己先查看一遍,把用不上的部分页面 删掉哦,当然包括最后一页,最后祝 您生活愉快!

财务预算的增量和零基预算 方法

1、增量预算是指以基期费用水平为出发点,结 合预算期业务量水平及有关降低成本的措施, 调整有关费用项目而编制预算的一种方法。 2、零基预算以零为基础的预算,其全称为“以 零为基础编制的计划和预算”,主要用于对各 项费用的预算。一切从零开始,从根本上考虑 各个费用项目的必要性及其开支水平。

财务预算的固定和弹性预算 方法

1、固定预算是一种最基本的全面预算编制方法, 它是根据预算期内预计可实现的某一水平的业 务量而编制的预算,所以也称静态预算。 2、弹性预算是在成本按习性分类的基础上,以 业务量、成本和利润之间的依存关系为依据, 按造预算期内可能发生的各种业务量水平编制 的预算系列,具有机动性质,所以又称变动预 算。

现金预算两类方法的特点

1、现金收支法具有直观、简便、便于控 制和分析现金预算执行情况等特点。 2、净收益法和预计资产负债表法所得的 现金预算数,都只是年度总计数,而没有 收入和支出的详细数,不便于对现金收支 加以控制,一般只在预测或期中进行预算 调整时使用。

其实,世上最温暖的语言,“ 不是我爱你,而是在一起。” 所以懂得才是最美的相遇!只有彼此以诚相待,彼此尊重, 相互包容,相互懂得,才能走的更远。 相遇是缘,相守是爱。缘是多么的妙不可言,而懂得又是多么的难能可贵。否则就会错过一时,错过一世! 择一人深爱,陪一人到老。一路相扶相持,一路心手相牵,一路笑对风雨。在平凡的世界,不求爱的轰轰烈烈;不求誓 言多么美丽;唯愿简单的相处,真心地付出,平淡地相守,才不负最美的人生;不负善良的自己。 人海茫茫,不求人人都能刻骨铭心,但求对人对己问心无愧,无怨无悔足矣。大千世界,与万千人中遇见,只是相识的 开始,只有彼此真心付出,以心交心,以情换情,相知相惜,才能相伴美好的一生,一路同行。 然而,生活不仅是诗和远方,更要面对现实。如果曾经的拥有,不能天长地久,那么就要学会华丽地转身,学会忘记。 忘记该忘记的人,忘记该忘记的事儿,忘记苦乐年华的悲喜交集。 人有悲欢离合,月有阴晴圆缺。对于离开的人,不必折磨自己脆弱的生命,虚度了美好的朝夕;不必让心灵痛苦不堪, 弄丢了快乐的自己。擦汗眼泪,告诉自己,日子还得继续,谁都不是谁的唯一,相信最美的风景一直在路上。 人生,就是一场修行。你路过我,我忘记你;你有情,他无意。谁都希望在正确的时间遇见对的人,然而事与愿违时, 你越渴望的东西,也许越是无情无义地弃你而去。所以美好的愿望,就会像肥皂泡一样破灭,只能在错误的时间遇到错的人。 岁月匆匆像一阵风,有多少故事留下感动。愿曾经的相遇,无论是锦上添花,还是追悔莫及;无论是青涩年华的懵懂赏 识,还是成长岁月无法躲避的经历……愿曾经的过往,依然如花芬芳四溢,永远无悔岁月赐予的美好相遇。 其实,人生之路的每一段相遇,都是一笔财富,尤其亲情、友情和爱情。在漫长的旅途上,他们都会丰富你的生命,使 你的生命更充实,更真实;丰盈你的内心,使你的内心更慈悲,更善良。所以生活的美好,缘于一颗善良的心,愿我们都能 善待自己和他人。 一路走来,愿相亲相爱的人,相濡以沫,同甘共苦,百年好合。愿有情有意的人,不离不弃,相惜相守,共度人生的每 一个朝夕……直到老得哪也去不了,依然是彼此手心里的宝,感恩一路有你!

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 9、春去春又回,新桃换旧符。在那桃花盛开的地方,在这醉人芬芳的季节,愿你生活像春天一样阳光,心情像桃花一样美丽,日子像桃子一样甜蜜。2 0.10.1720.10.17Saturday, October 17, 2020

• 10、人的志向通常和他们的能力成正比例。12:28:1412:28:1412:2810/17/2020 12:28:14 PM • 11、夫学须志也,才须学也,非学无以广才,非志无以成学。20.10.1712:28:1412:28Oct-2017-Oct-20 • 12、越是无能的人,越喜欢挑剔别人的错儿。12:28:1412:28:1412:28Saturday, October 17, 2020 • 13、志不立,天下无可成之事。20.10.1720.10.1712:28:1412:28:14October 17, 2020

财务预算的构成

• 1、预算的内容是多方面的,如:销售预算、 生产预算、财务预算等。

• 2、财务预算是指反映企业预算期现金收支、 经营成果和财务状况的各项预算。主要包 括:现金预算、预计利润表、预计资产负 债表。

财务预算的类型

• 1、按预算编制的期间分为:短期预算、长 期预算;

• 2、按预算涉及的领域分为:业务预算、财 务预算、资本预算;

第二节 营业收入预算

• 本节主要内容包括两方面: • 1、销售收入的预测; • 2、收入预算的编制;

销售收入预测的定性方法

• 主要包括判断分析法和调查分析法 • 1ຫໍສະໝຸດ 判断分析法主要用于不便直接向客户调

查的公司。包括推销员判断法、综合判断 法、专家判断法。 • 2、调查分析法是指通过对有代表性的顾客 的消费意向的调查,了解市场需求的变化 趋势,进行销售预测的一种方法。

财务预算的增量和零基预算方法

• 1、增量预算是指以基期费用水平为出发点,结合 预算期业务量水平及有关降低成本的措施,调整 有关费用项目而编制预算的一种方法。

• 2、零基预算以零为基础的预算,其全称为“以零 为基础编制的计划和预算”,主要用于对各项费 用的预算。一切从零开始,从根本上考虑各个费 用项目的必要性及其开支水平。

趋势外推分析法

• 1、算术平均法、 • 2、加权移动平均法 • 3、移动平均法 • 4、指数平滑法:在预测中用加权因子的幂

加权,运用不同的加权因子值代入试算, 是加权移动平均法的变化形式。 • 5、修正的时间序列回归法。

第三节 成本费用预算

• 主要包括两方面内容: • 1、生产成本预算:直接材料、直接人工、

销售预测的定量方法

• 具体包括:趋势外推分析法和因果预测分析法 • 1、趋势外推分析法是指根据企业的历史资料,按

发生时间的先后顺序排列的一系列销售数据,用 一定的数学方法,按时间数列找出销售随时间而 发展变化的趋势,由此而推断其未来发展趋势的 分析法。 • 2、利用影响产品销售的因素与产品销售之间的函 数关系进行产品销售预测的方法。

制造费用、期末产成品存货等的预算; • 2、期间费用预算:管理费用预算、营业费

用预算、财务费用预算。

第四节 利润预算

• 本节重点问题是:本量利分析法 • 1、理解本量利分析法的几个基本假定; • 2、掌握本量利分析法的损益方程式、边际

贡献方程式、本量利图传统式、贡献毛益 式、利量式的不同点及划法; • 3、学会利用本量利分析法进行营业利润的 预测。

公司财务与财务预算

• 本章重点: • 1、掌握营业收入预算的编制方法; • 2、掌握成本费用预算的编制方法; • 3、掌握利润预算的编制方法; • 4、重点掌握现金预算的编制方法;

第一节 财务预算概述

• 本节主要介绍三方面问题: • 1、财务预算的构成; • 2、财务预算的类型; • 3、财务预算的方法;

。2020年10月17日星期六下午12时28分14秒12:28:1420.10.17

• 15、会当凌绝顶,一览众山小。2020年10月下午12时28分20.10.1712:28October 17, 2020

• 16、如果一个人不知道他要驶向哪头,那么任何风都不是顺风。2020年10月17日星期六12时28分14秒12:28:1417 October 2020

财务预算的滚动和概率预算方法

• 1、滚动预算又称永续预算。其基本精神就是其预 算期永远保持12个月。每过一个月,根据新的情 况进行调整,在原来的预算期末再增加一个月的 预算,从而在任何一个时期都能保持12个月的时 间幅度。

• 2、概率预算是一种修正了的弹性预算,它是运用 概率来编制预算。但市场波动比较大的情况下, 这种预算有可能与实际相差较大。

• 14、Thank you very much for taking me with you on that splendid outing to London. It was the first time that I had seen the Tower or any of the other fam ous sights. If I'd gone alone, I couldn't have seen nearly as much, because I wouldn't have known my way about.

财务预算的固定和弹性预算 方法

• 1、固定预算是一种最基本的全面预算编制方法, 它是根据预算期内预计可实现的某一水平的业务 量而编制的预算,所以也称静态预算。

• 2、弹性预算是在成本按习性分类的基础上,以业 务量、成本和利润之间的依存关系为依据,按造 预算期内可能发生的各种业务量水平编制的预算 系列,具有机动性质,所以又称变动预算。

第五节 现金预算

• 本节为第五章的重点内容,现金预算的内 容由四部分组成:现金收入、现金支出、 现金余缺、资金融通。

• 现金预算的编制方法主要有:现金收支法、 调整净收益法和预计资产负债表法

现金预算两类方法的特点

• 1、现金收支法具有直观、简便、便于控制 和分析现金预算执行情况等特点。

• 2、净收益法和预计资产负债表法所得的现 金预算数,都只是年度总计数,而没有收 入和支出的详细数,不便于对现金收支加 以控制,一般只在预测或期中进行预算调 整时使用。