嘉欣丝绸2020年三季度财务分析结论报告

嘉欣丝绸公司2019年财务分析研究报告

嘉欣丝绸公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、嘉欣丝绸公司实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).利润总结分析 (4)二、嘉欣丝绸公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、嘉欣丝绸公司资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、嘉欣丝绸公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (13)(六).权益变化原因 (13)五、嘉欣丝绸公司偿债能力分析 (14)(一).支付能力 (14)(二).流动比率 (14)(三).速动比率 (14)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (16)(七).负债经营可行性 (16)六、嘉欣丝绸公司盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (18)(十)、成本费用利润率变化原因 (18)七、嘉欣丝绸公司营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (19)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (20)(八).营业周期 (20)(九).营业周期结论 (21)(十).流动资产周转天数 (21)(十一).流动资产周转天数变化原因 (21)(十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (22)(十四).固定资产周转天数 (22)(十五).固定资产周转天数变化原因 (23)八、嘉欣丝绸公司发展能力分析 (23)(一).可动用资金总额 (23)(二).挖潜发展能力 (23)九、嘉欣丝绸公司经营协调分析 (24)(一).投融资活动的协调情况 (24)(二).营运资本变化情况 (24)(三).经营协调性及现金支付能力 (25)(四).营运资金需求的变化 (25)(五).现金支付情况 (25)(六).整体协调情况 (25)十、嘉欣丝绸公司经营风险分析 (26)(一).经营风险 (26)(二).财务风险 (26)十一、嘉欣丝绸公司现金流量分析 (27)(一).现金流入结构分析 (27)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (29)(四).现金流动的充足性评价 (29)(五).现金流动的有效性评价 (30)(六).自由现金流量分析 (31)十二、嘉欣丝绸公司杜邦分析 (32)(一).资产净利率变化原因分析 (32)(二).权益乘数变化原因分析 (32)(三).净资产收益率变化原因分析 (32)声明 (33)前言嘉欣丝绸公司2019年营业收入为34.38亿元,与2018年的31.81亿元相比有较大幅度增长,增长了8.09%。

002404嘉欣丝绸2022年财务分析报告-银行版

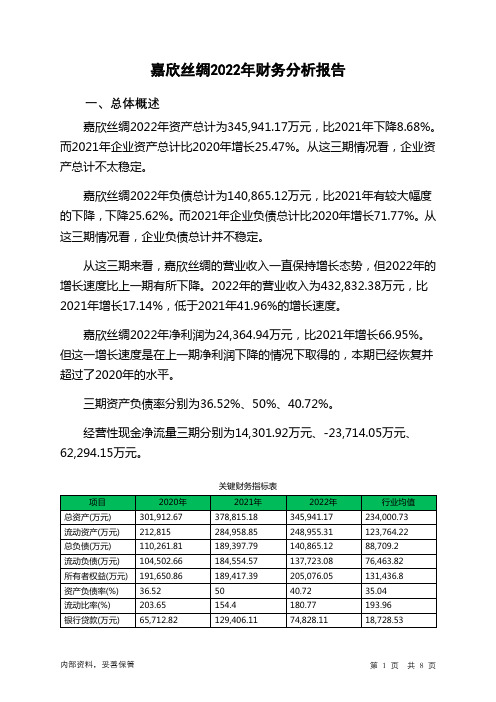

嘉欣丝绸2022年财务分析报告一、总体概述嘉欣丝绸2022年资产总计为345,941.17万元,比2021年下降8.68%。

而2021年企业资产总计比2020年增长25.47%。

从这三期情况看,企业资产总计不太稳定。

嘉欣丝绸2022年负债总计为140,865.12万元,比2021年有较大幅度的下降,下降25.62%。

而2021年企业负债总计比2020年增长71.77%。

从这三期情况看,企业负债总计并不稳定。

从这三期来看,嘉欣丝绸的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为432,832.38万元,比2021年增长17.14%,低于2021年41.96%的增长速度。

嘉欣丝绸2022年净利润为24,364.94万元,比2021年增长66.95%。

但这一增长速度是在上一期净利润下降的情况下取得的,本期已经恢复并超过了2020年的水平。

三期资产负债率分别为36.52%、50%、40.72%。

经营性现金净流量三期分别为14,301.92万元、-23,714.05万元、62,294.15万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产下降8.68%,负债下降25.62%。

收入与资产变化不匹配,收入增长17.14%,资产下降8.68%。

净利润与资产变化不匹配,净利润增长66.95%,资产下降8.68%。

资产总额有所下降,营业收入却出现了大幅度增长,净利润也大幅度增长。

收入、净利润变化一致,但与资产变化不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为110,261.81万元、189,397.79万元、140,865.12万元,2022年较2021年下降了25.62%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为260,281.56万元、369,486.67万元、432,832.38万元,2022年较2021年增长了17.14%。

丝路视觉2020年三季度财务风险分析详细报告

丝路视觉2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为23,465.59万元,2020年三季度已经取得的短期带息负债为22,457.94万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供35,335.67万元的营运资本。

3.总资金需求

该企业资金富裕,富裕11,870.08万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为29,038.38万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是35,456.84万元,实际已经取得的短期带息负债为22,457.94万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为32,247.61万元,企业有能力在3年之内偿还的贷款总规模为33,852.22万元,在5年之内偿还的贷款总规模为37,061.45万元,当前实际的带息负债合计为22,457.94万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只

内部资料,妥善保管第1 页共5 页。

嘉欣丝绸财务报告分析(3篇)

第1篇摘要本文旨在对嘉欣丝绸的财务报告进行深入分析,通过对公司财务状况、经营成果和现金流量等方面的解读,评估其财务健康状况、盈利能力、偿债能力及发展潜力。

本文将从多个角度对嘉欣丝绸的财务报告进行剖析,为投资者、管理层及利益相关者提供决策参考。

一、公司简介嘉欣丝绸(股票代码:002404)是一家集丝绸研发、生产、销售于一体的上市公司,主要从事丝绸面料、服装、家纺产品的研发、生产和销售。

公司成立于1996年,总部位于浙江省嘉兴市,是国内领先的丝绸企业之一。

二、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:截至2022年末,嘉欣丝绸的流动资产总额为XX亿元,其中货币资金XX亿元,应收账款XX亿元,存货XX亿元。

流动资产占比高,说明公司具有较强的短期偿债能力。

- 非流动资产分析:非流动资产主要包括固定资产、无形资产等。

截至2022年末,嘉欣丝绸的非流动资产总额为XX亿元,其中固定资产XX亿元,无形资产XX亿元。

非流动资产占比相对较低,表明公司资产结构较为合理。

2. 负债结构分析- 流动负债分析:截至2022年末,嘉欣丝绸的流动负债总额为XX亿元,其中短期借款XX亿元,应付账款XX亿元。

流动负债占比高,说明公司短期偿债压力较大。

- 非流动负债分析:非流动负债主要包括长期借款、长期应付款等。

截至2022年末,嘉欣丝绸的非流动负债总额为XX亿元,其中长期借款XX亿元,长期应付款XX亿元。

非流动负债占比相对较低,表明公司长期偿债能力较好。

3. 所有者权益分析- 实收资本分析:截至2022年末,嘉欣丝绸的实收资本为XX亿元,表明公司注册资本充足。

- 资本公积分析:截至2022年末,嘉欣丝绸的资本公积为XX亿元,说明公司具有一定的盈利能力和再投资能力。

(二)利润表分析1. 营业收入分析- 主营业务收入分析:截至2022年末,嘉欣丝绸的主营业务收入为XX亿元,同比增长XX%。

主营业务收入增长较快,表明公司产品市场竞争力较强。

嘉欣丝绸2020年三季度财务指标报告

5.41 9.42

2020年三季度 16.51 12 12.52 12.61 19.65

内部资料,妥善保管

第1页 共4页

嘉欣丝绸2020年三季度的营业利润率为12.00%,总资产报酬率为 12.61%,净资产收益率为19.65%,成本费用利润率为12.52%。企业实际 投入到企业自身经营业务的资产为237,381.06万元,经营资产的收益率为 12.97%,而对外投资的收益率为4.81%。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的增加,营运能力明显下降。

五、发展能力分析 嘉欣丝绸2020年三季度营业收入为64,161.98万元,比2019年三季度 有较大幅度的下降,下降25.63%。而2019年三季度企业营业收入比2018 年三季度增长6.65%。从这三季度情况看,企业营业收入并不稳定。

三、偿债能力分析

项目名称 流动比率 速动比率

偿债能力指标表

2018年三季度 1.82

2019年三季度 1.79

1.54

1.52

2020年三季度 1.9

1.44

内部资料,妥善保管

第2页 共4页

利息保障倍数 资产负债率(%)

-4.04 42.18

-3.61 41.58

5.37 37.75

2020年三季度流动比率为1.9,与2019年三季度的1.79相比有所增长, 增长了0.11。2020年三季度流动比率比2019年三季度提高的主要原因是: 2020年三季度流动资产为200,467.29万元,与2019年三季度的 217,411.38万元相比有所下降,下降7.79%。2020年三季度流动负债为 105,475.85万元,与2019年三季度的121,543.72万元相比有较大幅度下 降,下降13.22%。流动资产下降速度慢于流动负债的下降速度,致使流动 比率提高。用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

002404嘉欣丝绸2023年三季度现金流量报告

嘉欣丝绸2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为175,624.4万元,与2022年三季度的214,616.59万元相比有较大幅度下降,下降18.17%。

企业通过销售商品、提供劳务所收到的现金为123,061.74万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的82.75%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了9,521万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的23.86%。

这部分新增借款有97.42%用于偿还旧债。

从现金流量表来看,企业借款的26.83%,已用于弥补当期经营活动的现金亏损。

这部分新增借款47.03%用于长期性投资活动。

二、现金流出结构分析2023年三季度现金流出为174,018.86万元,与2022年三季度的205,200.32万元相比有较大幅度下降,下降15.20%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的64.94%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度嘉欣丝绸投资活动需要资金16,693.22万元;经营活动需要资金9,521万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-25,299.46万元。

2023年三季度嘉欣丝绸筹资活动产生的现金流量净额为915.02万元。

嘉欣丝绸2020年三季度决策水平分析报告

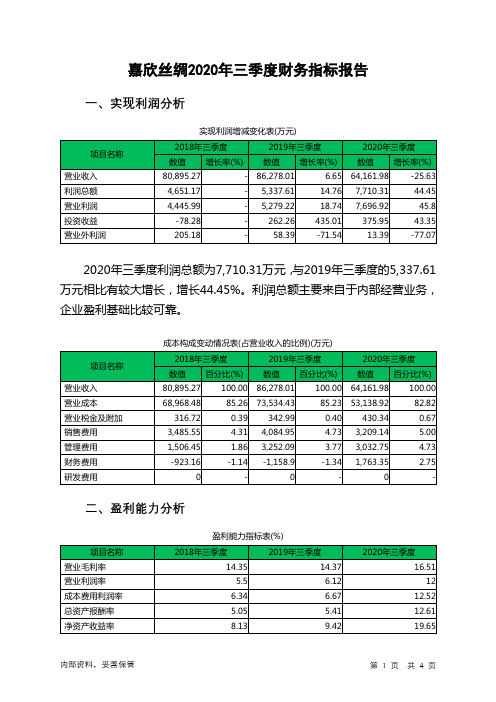

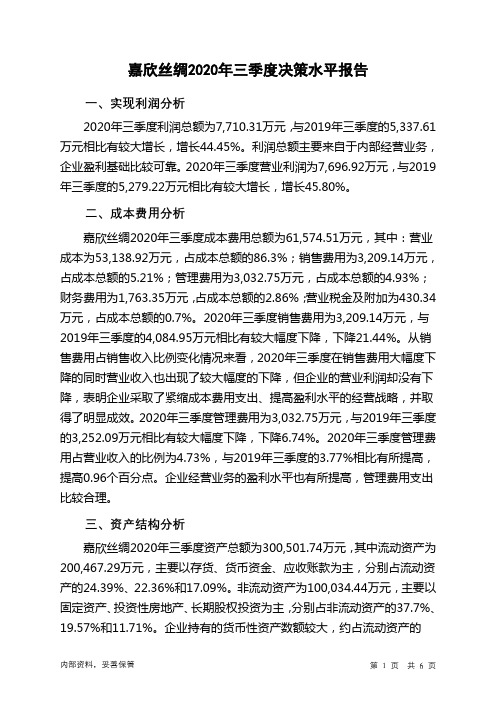

嘉欣丝绸2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为7,710.31万元,与2019年三季度的5,337.61万元相比有较大增长,增长44.45%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为7,696.92万元,与2019年三季度的5,279.22万元相比有较大增长,增长45.80%。

二、成本费用分析嘉欣丝绸2020年三季度成本费用总额为61,574.51万元,其中:营业成本为53,138.92万元,占成本总额的86.3%;销售费用为3,209.14万元,占成本总额的5.21%;管理费用为3,032.75万元,占成本总额的4.93%;财务费用为1,763.35万元,占成本总额的2.86%;营业税金及附加为430.34万元,占成本总额的0.7%。

2020年三季度销售费用为3,209.14万元,与2019年三季度的4,084.95万元相比有较大幅度下降,下降21.44%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年三季度管理费用为3,032.75万元,与2019年三季度的3,252.09万元相比有较大幅度下降,下降6.74%。

2020年三季度管理费用占营业收入的比例为4.73%,与2019年三季度的3.77%相比有所提高,提高0.96个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

三、资产结构分析嘉欣丝绸2020年三季度资产总额为300,501.74万元,其中流动资产为200,467.29万元,主要以存货、货币资金、应收账款为主,分别占流动资产的24.39%、22.36%和17.09%。

非流动资产为100,034.44万元,主要以固定资产、投资性房地产、长期股权投资为主,分别占非流动资产的37.7%、19.57%和11.71%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

嘉欣丝绸2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为7,710.31万元,与2019年三季度的5,337.61万元相比有较大增长,增长44.45%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析

2020年三季度营业成本为53,138.92万元,与2019年三季度的

73,534.43万元相比有较大幅度下降,下降27.74%。

2020年三季度销售费用为3,209.14万元,与2019年三季度的4,084.95万元相比有较大幅度下降,下降21.44%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年三季度管理费用为

3,032.75万元,与2019年三季度的3,252.09万元相比有较大幅度下降,下降6.74%。

2020年三季度管理费用占营业收入的比例为4.73%,与2019年三季度的3.77%相比有所提高,提高0.96个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

2019年三季度理财活动带来收益1,158.9万元,2020年三季度融资活动由创造收益转化为支付费用,支付1,763.35万元。

三、资产结构分析

2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析

从支付能力来看,嘉欣丝绸2020年三季度是有现金支付能力的,其现金支付能力为220.08万元。

企业负债经营为正效应,增加负债有可能给企

内部资料,妥善保管第1 页共3 页。