美联储主席伯南克公开课

伯南克公开课第三讲

伯南克公开课第三讲美联储与危机伯南克自辩危机应对:必须“注水”,没冒险使用纳税人的钱希望金融机构“大而不能倒”的困境不再出现2008年以前,美国金融机构极力怂恿居民通过抵押贷款购房伯南克(Ben S. Bernanke)在此前两课中我曾提到这一系列讲座的关键主题是央行的两大主要责任,即力求金融稳定和经济稳定。

为实现金融稳定,央行的主要工具是其作为最后贷款人的能力,央行通过向金融机构提供短期流动性来弥补匮乏的融资。

为实现经济稳定,央行的主要工具是货币政策,包括调整短期利率水平等。

今天我将主要讲讲金融危机发生的2008年和2009年,并关注央行作为最后贷款人的功能。

非优质贷款被“扮靓”并遍布所有金融机构上次我谈到了金融体系中存在的一些脆弱性使房价下跌的影响更加复杂,否则,仅仅房价下降给经济带去的冲击不过是像2000年科技股泡沫散去一样。

这里的脆弱性包括私人机构的脆弱性,包括过度举债等。

而更重要的是,银行无力监管自身风险,从19世纪一些银行的遭遇可以发现,如果短期资金撤出,那么银行面临挤兑状况时将无能为力。

此外,像信用违约掉期和其他有毒金融工具的过度使用等,都会导致风险在特定公司或特定市场中过度集中。

公共机构也存在脆弱性,包括监管结构上的缺陷、重要公司和市场未得到有效监管或至少法律方面的监管不充分等。

例如,监管机构在要求银行提高监管和管理其风险的能力上的努力是不够的。

危机开始后我们也关注到:不同的监管机构负责金融体系中的不同领域,而对整个金融体系的稳定则关注不够。

公共机构存在脆弱性的典型表现就是被称为政府资助企业的房利美和房地美。

房利美和房地美(下称“两房”)虽有股东和董事会,却并不仅仅是私人企业,它们是国会批准成立的,其使命是支持住房市场。

它们并不提供住房抵押贷款,相反,它们是作为中间人存在的,介于房屋抵押贷款最初提供方和抵押贷款的最终持有人之间。

所以,一家银行可以将抵押出售给房利美和房地美,后者会接受这些抵押品,并将其转变成抵押贷款支持债券。

第二章中央银行的制度的类型和结构

一、 中央银行的权力分配结构

依据所在国家经济发展水平、国家体制以及历 史传统等,中央银行的权力、职责和范围等也 有所不同。中央银行在货币政策、中央银行业 务方针和主要干部的人事任免以及规章制度方 面的权力可以分为决策权、执行权和监督权, 各国中央银行体制不同,如何行使上述权限可 以分为高度集中和相对分离两种模式。

行政(总局) 钞票(局) 通讯(局) 律师向执行局 欧洲央行在华盛顿的代表 经济学(总局) 金融的稳定与监督(局) 人力资源,预算及组织(总局) 信息系统(总局) 内部审计(局) 国际与欧洲关系(总局)

19

杜伊森贝赫

前任主席—任期 1998年6月1日-2003年10月31日

34

(二)决策权、执行权和监督权相对分离的模式

在这种模式中,分别由不同的机构行使决策、 执行和监督权。在世界主要国家中,日本、法国、 德国采取这种模式。

35

日本银行

日本银行的最高决策机构是日本银行政策委员 会,其主要职责是:改变再贴现率和存款准备金比 率;调整金融市场运行规则以及日本银行主要职能 机构的变更等重要事项。日本银行政策委员会由9名 委员组成,包括日本银行总裁和2名副总裁以及来自 外部的6名委员,全部由内阁任命,国会批准,任期 5年。

25

抢答题

中央银行国有化的原因?

26

第二节 中央银行制度的组织结构

中央银行的组织结构包括权力分配结 构、内部职能结构和分支机构设置等 方面

27

最高权力机构设置的原则

(1)独立性原则。一是对商业银行的

超然;二是对政府特别是对财政保持 一定独立。 (2)对社会负责原则 (3)决策科学化民主化原则

7

伯南克第4讲大纲:金融危机的影响

伯南克第4讲大纲:金融危机的影响2012年03月30日北京时间3月30日凌晨,美联储主席伯南克稍早时在乔治-华盛顿大学商学院进行了针对该院学生系列讲座的第4讲,题目为:金融危机的影响。

这是伯南克“反思美联储及其在当今经济环境中作用”系列讲座的最后一课。

以下是伯南克本次讲座的大纲。

第四讲金融危机的影响美联储恢复金融稳定的努力1、2008年秋季的金融危机威胁到全球金融体系的稳定。

2、作为最终贷款人,美联储通过提供流动性(短期抵押贷款)来帮助稳定关键的金融机构和市场。

3、美联储与财政部、其它监管机构(比如美国联邦存款保险公司与美国证券交易委员会)一道紧密配合。

4、与其它国家央行协调,推出并建立海外货币互换机制。

- 美联储向其它国家央行提供美元并换取他国货币。

- 货币互换机制使海外央行能满足国内金融机构对美元的融资需求。

联储为加强银行系统而持续努力- 2009年春,联储领导了对美国19家最大银行的压力测试,帮助恢复投资者信心,并允许银行业筹集约1400亿美元的私人资金。

- 联储进行的最近一轮压力测试显示,银行资本和银行业的抗冲击能力均进一步显著改善。

评估特别最终借贷人项目结果:项目阻止了各类金融机构的挤兑- 恢复了金融市场的机能,重新启动信贷流,支持了经济恢复增长- 项目已于2010年3月基本上逐步停止美联储因此面临的金融风险很小:1、贷款多为短期,并有抵押品;数千笔贷款未发生违约;2、尽管这些项目的目的是稳定金融体系而不是获利,但纳税人还是获益了。

危机期间的货币政策- 美联储采用最终贷款人政策来稳定金融系统。

美联储转向货币政策来稳定经济并促进经济复苏。

- 传统货币政策涉及目标短期利率(联邦资金利率)的管理。

因为当联储降低短期利率时,长期利率倾向于下跌,而长期利率下降倾向于鼓励耐用消费品、住房及资本货物采购,削减联邦资金利率有助于刺激经济。

- 货币政策由联邦公开市场委员会(FOMC)主导- 每年FOMC在华盛顿集会八次。

乔治华盛顿大学“政治家的摇篮”

“政治家的摇篮”乔治·华盛顿大学被美国人称作“政治家的摇篮”,从诞生之日起,大学就跟美国政府关系密切。

它的“可靠性和风险分析研究所”、“政府和商业管理学院”往白宫及幕僚机构源源不断地输送着新鲜血液。

甚至有的国家“命门”就寄身在该校,比如,一所情报判读机构的全称就叫“乔治·华盛顿大学国家安全档案分析所”,还有著名的“乔治·华盛顿大学空间政策研究所”,实为里根时代“星球大战”计划的幕后操盘手。

现在乔治华盛顿大学更是成为全美唯一一所参加了Fortune Global Forum(全球财富论坛)的教育机构。

在学校内部经常可以看见政府官员们的身影。

校内师生对于名人的演讲,与各界顶尖人物的会见与交流早已习以为常。

学校不间断地接待多个国家的总统,财政长官,当代著名作者,歌手,以及研究学者。

学生可利用课余时间听名人的演讲,或是参与到这些名人的对话中。

学校在政治领域的知名校友更是数不胜数。

学校更是加入各类高等政治组织,并且举办了多个大型政界活动,例如国际货币基金组织年会等等。

学校与世界银行合作,开设了一门课程,由世界银行高级副行长及首席经济学家Basu先生与学校教授共同授课,让学生们有机会接触到世界一线的顶级经济学家,受到了极大地欢迎。

美联储主席伯南克更是在乔治华盛顿大学开办讲座,为学子们敞开了解最前沿经济现象及观点的大门。

学校简介乔治·华盛顿大学(The George Washington University,GWU)是美国顶尖的私立大学之一,位于美国首都华盛顿。

它是在1821年经由国会的一项法案创立的。

经过近200年的风雨洗礼,乔治·华盛顿大学已发展成为一所规模庞大声誉卓著的国际性研究机构,今天,它以其巨大的国际声望和独特的地理位置吸引了来自全美50个州和哥伦比亚特区以及全世界130多个国家的优秀学子,这些学生分布在位于华盛顿雾谷、弗农山和弗吉尼亚的3大校区的9大学院里,在4000多位全职和兼职教师的悉心指导下接受着高质量的教育,开展广泛而前沿的研究。

世界名校视频公开课列表

本课程涵盖了数据统计分析的基础内容,共四十二节课。Nicholas P. JEWELL教授主要采取ppt授课方式,让同学们更容易看到合记住知识点。并且复习起来非常方便。

8

《经济学》

斯坦福大学

网易、新浪

中英双字幕

课程简介

很多斯坦福商学院的人自豪地认为,哈佛商学院代表比较传统的经营管理培训,培养的是“西装革履式”的大企业管理人才;而斯坦福商学院则更强调开创新科技新企业的“小企业精神”,培养的是“穿T-恤衫”的新一代小企业家。这种说法有没有道理呢?

13

《美联储与金融危机》

乔治华盛顿大学

新浪

中英双字幕

课程简介

美联储主席本-伯南克将于今年3月份在乔治华盛顿大学商学院中担任四堂课的主讲,内容是阐述美联储在美国经济中所扮演的角色。

14

《银行业危机源起与后果》

英国公开

大学

新浪

中英双字幕

课程简介

2008年秋,全球金融危机,全世界的政府采取紧急措施以防止银行系统崩溃。这场自十九世纪三十年代以来最严重的金融危机造成了经济衰退。在英国,攀升的失业率、下降的房价和突增的政府债务,是银行系统临近崩溃造成的令人忧心的后果。本课深入观察了全球金融市场的衰败,解读银行业危机祸起之处。

耶鲁大学

网易、新浪

中英双字幕

课程简介

本课程通过分析在历史文献中最早的基督教运动提供了对基督教的起源历史研究,主要集中在新约集部分。虽然神学主题将占据我们主要的注意力,但是课程不只对新约的圣经神学部分进行研究。

2

《旧约全书导论》

耶鲁大学

网易、新浪

中英双字幕

课程简介

本课程探讨旧约(希伯来圣经)作为宗教生活的表达和古代以色列的思想,对西方文明的基础性文件。

伯南克授课讲义及要点

伯南克授课讲义及要点伯南克作为现任美联储主席走进华盛顿大学创造了美联储的历史,其授课内容完整讲授了央行的职责、美联储的历史、对两次历史性经济危机的应对方式、危机后的政策等内容,所讲授内容是了解美联储这个机构本身以及美国经济的一个很好的渠道,现略加整理,供大家学习交流。

美联储的基本使命:也就是央行的基本使命,一是保持宏观经济稳定。

所有央行都通过货币政策来实现低而稳定的通胀目标,促进稳定经济增长和就业。

二是维持金融稳定。

央行力求保持本国金融体系运转正常;重要的是避免或减轻金融混乱或危机。

金本位制度为什么会退出历史舞台:在金本位制度下,各国货币价值直接用来衡量,货币供给与需求保持一致,从而限制了中央银行对经济的干涉,保持了经济稳定。

然而,因为货币供给量完全受黄金输出入的限制,使其无法适应经济的快速变化与增长。

第二,世界各地黄金的占有量并不均匀,新金矿的发现必定会引起货币价值的巨大波动。

第三,由于各国间的汇率相对稳定,当一国出现赤字时,财政问题很容易大面积扩散到其他使用金本位制的国家。

二战后美联储货币政策的演变:1.美联储-财政部1951年协议。

在二战期间及之后,美联储在财政部压力下将长期利率压得很低,这便降低了美国政府在战争期间的融资成本。

但是,在经济强劲成长期间将利率维持在低水平容易导致经济过热及通货膨胀。

1951年为实现经济稳定,财政部同意终止此项协议,并让联储独立制定利率。

自1951年以来联储一直保持独立,主导货币政策以促进经济稳定,而无需应对短期内的政治压力。

2. 1950年代和60年代早期的联储。

1950年代多数时段和1960年代早期,美联储遵循“逆风而行”的货币政策,即谋求通胀和经济增长都保持合理的稳定水平。

3. 1960年代中期至1979年的货币政策。

1)自1960年代中期起,货币政策变得过于宽松。

2)导致通胀和通胀预期大幅上升。

3)通胀率最高时达到了13%。

4.沃尔克的去通胀化。

美联储主席沃尔克1979年宣称,两位数的通胀率已偏离货币政策的应当运行轨迹。

美联储主席伯南克公开课

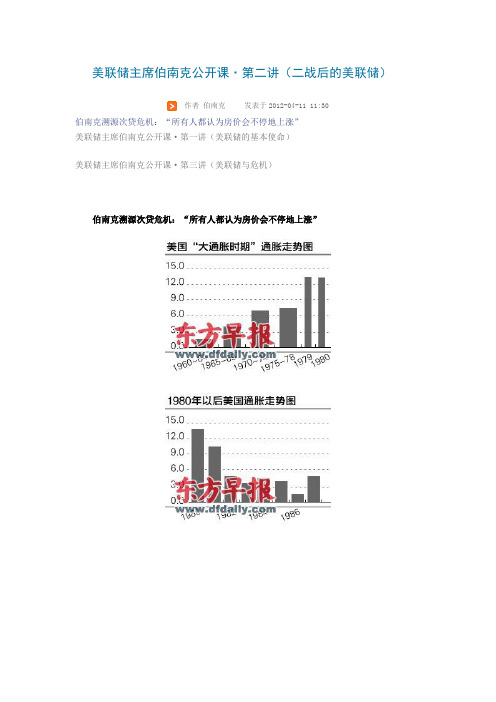

美联储主席伯南克公开课·第二讲(二战后的美联储)作者伯南克发表于2012-04-11 11:30伯南克溯源次贷危机:“所有人都认为房价会不停地上涨”美联储主席伯南克公开课·第一讲(美联储的基本使命)美联储主席伯南克公开课·第三讲(美联储与危机)伯南克溯源次贷危机:“所有人都认为房价会不停地上涨”本版制图郁斐伯南克(Ben S. Bernanke)上次课程(详见东方早报4月9日A24-A26版《伯南克开讲:央行须当最终贷款人,避免银行体系崩溃》)我们回顾了英格兰银行以及美联储的起源、美联储面临的第一个重大挑战、1930年代的大萧条等等。

今天,我将选取第二次世界大战(二战)以后的历史,讨论二战后某些重要的篇章。

我将从2008年次贷危机的起源讲起,本次讲座的后半部分及下一次的全部课程都将讨论危机本身。

危机伏笔:从“大通胀”到“大稳定”我们从二战开始讲起。

战争本身如何获得融资?通常情况下,战争的融资基本上靠借贷,二战期间,美国的国债迅速增长以支付战争所需。

美联储与美国财政部合作,利用其管理利率的能力使利率保持在低位,确保政府能更低廉地为二次大战融资。

战后国债依然存在,政府依然担心如何支付居高不下的国债利息。

因此,在战争真正结束后,美联储背负了将利率保持在低位的巨大压力。

但如果一直保持低利率,经济却持续增长和复苏,将面临经济过热和通胀风险。

1951年就出现了这样的情形,在一系列复杂的谈判后,美国财政部同意结束管制,允许美联储独立地确定必要的利率,以促进经济稳定,相关协议被称为“1951年美联储和财政部协定”,这也是政府首次明确承认美联储应被准许进行独立的运作。

在1950和1960年代,美联储的基本关注点是宏观经济的稳定。

在1951年至1970年担任美联储主席的是马丁(William McC. Martin),任期长达19年,格林斯潘的任期为18年半,他们两位在二战后领导美联储共计长达37年。

聚焦美联储主席伯南克发言txt

--:-- 中国 12月份M2货币供应量 前值13.9%/年;韬客预测13.8%/年;市场影响★

07:30 澳大利亚 12月份TD-MI通胀指数 前值-0.1%/月,2.5%/年

09:20 美国 美联储Evans讲话

15:00 德国 12月份批发物价指数(14-17日公布) 前值-0.7%/月,3.2%/年

(二)现货铂金走势分析

上周德拉基的讲话对欧洲经济前景表示乐观给降息预期大泼冷水,引发市场风险情绪升温,金价随之冲高,后受获利了结影响回落。日线上布林带开口呈扩张趋势,KDJ指标维持高位走势,后期金价或持续走高。铂现货铂金支撑位:327.7 325.5 阻力位:331.1 333.7

三、今日重要数据

2、预计中国第四季度GDP增长7.7%,高于官方目标的7.5%

中国将在周五(1月18日)公布第四季度宏观经济运行报告,将公布第四季度和全年GDP等重要数据。GDP无疑是更重要的数据,因而引发的行情将愈发值得期待。

据新华社上周五(1月11日)援引国家发改委副主任张晓强的话称,中国2012年经济成长率可以达到7.7%,超过7.5%的年初预定目标。新华社对外部上周五在其官方微博“中国独家报道”援引张晓强在一论坛的讲话称,2013年中国经济增速预计在7.5%左右,CPI涨幅预期在3.5%左右。

总体分析:上周五在中国通胀数据上升,美国贸易帐赤字扩大的背景下,市场风险偏好情绪不佳,贵金属呈现震荡下跌态势。目前市场等待晚间美联储诸多官员讲话,重点关注美联储主席伯南克发言。

二、技术面分析

(一)天通银走势分析

上周五在中国通胀数据上升,美国贸易帐赤字扩大的背景下,市场风险偏好情绪不佳,贵金属呈现震荡下跌态势。4小时图上布林带开口走平,均线密集排布,后期走势关注美联储主席伯南克发言。天通银支撑位:6058 5989 阻力位:6246 6333

Ben Bernanke(美联储主席)本伯南克

Ben Bernanke(美联储主席)本*伯南克A bal d秃顶的man with a gr ay苍白的bear d胡须and tir ed疲倦的eyes i s sitting i n hi s over si ze 太大的超大型的W ashington office, talking about the economy. He doesn't hav e a command ing居高临下的威风凛凛的pr esence. He i sn't a mesmeri zing 以魅力迫使人的speaker. He has none of the l ook-at-me swagger大摇大摆的吹牛的or li sten-to-me chari sma神授的能力非凡的领导能力so common among men with over si ze W ashington offices. Hi s arguments参数ar en't parti san偏袒的or i deol ogical意识形态的; they're methodical有方法的有系统的, (gr ounded i n)通晓data and the latest academic literature. When he doesn't know something, he doesn't bluster怒号or bluff吓唬. He's pr ofessorial, which makes sense, because he spent most of hi s car eer as a pr ofessor.He i s not, in other w or ds, a typical Beltway环城快道(pow er br oker)权利掮客. He's shy. He doesn't do the D.C.直流di nner-party circui t电路; he prefer s to eat at home with hi s wife, who still mak es hi m do the di shes and take out the trash垃圾废物. Then they do cr ossw or ds 填字游戏or read. Because Ben Bernank e i s a ner d讨厌的人呆子. (See p ictures of Ben Bernan ke's life from childh ood to chairmanship.)He just happens to be the most pow erful ner d on the planet.Ber nank e i s the 56-year-ol d chair man of the Federal Reserve, the central bank of the U.S., the most i mportant and l east under stood force shapi ng the American — and gl obal— economy. Those green bills featuring dead Presi dents are l abeled "Federal Reserve N ote" for a reason: the Fed contr ol s the money supply. It i s an independent gover nment agency that cond ucts (monetary policy)货币政策, which means it sets short-ter m i nterest r ates —w hich means it has i mmense巨大的广大的i nfluence over inflati on, unempl oy ment, the strength of the dollar and the strength of your w allet. And ever si nce global cr ed it mark ets began i mpl od i ng爆聚的, its(mil d-manner ed)温良恭谨的chair man has dr amatically引人注目地ex panded those pow er s and r einvented彻底改造the Fed.Pr ofessor Bernank e of Princeton w as a lead ing schol ar of the Gr eat Depressi on. He k new how the passive被动的消极的Fed of the 1930s helped create the cal amity不幸事件— thr ough its stubborn顽固的难处理的r efusal拒绝to expand the money supply and its tr agic悲剧性的l ack of i magi nation and ex peri mentati on实验. Chair man Bernanke of W ashington w as deter mined not to be the Fed chair man who(pr esi d ed over)主持Depr essi on 2.0. So w hen turbulence骚乱动荡i n U.S. housing mark ets metastasi zed转移迁徙into the w or st gl obal financial cri sis i n mor e than 75 year s, he (conjur ed up)用魔法召唤trillions 万亿of new doll ar s and blasted枯萎的them into the economy; engi neered massive public rescues of failing private compani es; (r atcheted dow n)变低i nter est r ates to zer o; l ent to (mutual funds)共同基金, hedge funds, forei gn bank s, i nvestment bank s, manufacturer s, i nsur er s保险公司and other borr ower s w ho had never d r eamed of r eceiving Fed cash; (jump-started)起动发动stalled失速的cr ed it mark ets i n ev erything fr om car l oans to corpor ate paper; r ev oluti oni zed彻底改革的housi ng financ e with a breathtaki ng (shopping spree)抢购狂欢疯狂购物for mortgage bonds抵押债券;(bl ew up)爆发使充气放大the Fed's(balance sheet)资产负债单to three ti mes its pr evious si ze; and gener ally tr ansfor med改变the stai d固定的沉着的ar ena 竞技场舞台of central banking into a stage for desperate令人绝望的i mpr ovi sati on即兴创作. He di dn't just reshape改造再形成U.S. monetary policy; he led an effort to save the w orl d economy. (See pictures of the Federal Reserve Ban k's history.)N o w onder hi s eyes l ook tir ed.The last Fed chair, Alan Gr eenspan, inspired鼓舞激发an odd 古怪的(cul t of per sonality)个人崇拜. Ber nank e hoped to r eturn the Fed to dull迟钝的obscurity身份低微的. But hi s aggressive steps to avert避免doomsday世界末日— and hi s unusually cl ose partnerships with Bush and Obama Tr easury Secretaries Henry Paul son and Ti mothy Geithner—have exposed hi m and hi s instituti on to criticism 批评苛求考证fr om all d irections. He's Bailout紧急救助Ben, the (patr on saint)守护神of W all Street greedheads, or K i ng Ben, the unel ected czar沙皇独裁者of a fourth br anch分支树枝of government. He's soft柔软的笨的on i nflation, bombar d ing炮击射击曝光the country with easy money, or soft on unemploy ment, i gnoring Mai n Street's (cries for)迫切需求渴求吵着要ev en more aggr essive acti on. Bleed ing-heart liberal s自由主义者and tea-party r eacti onaries反动派alik e are trying to bl ock hi s appointment for a second four-y ear ter m学期术语条款. Li bertarian 自由主义的Congr essman国会议员Ron Paul i s pedd ling叫卖的a best seller titled End the Fed. And Congr ess i s consi d ering bills that coul d strip剥去剥夺the Fed of some of its power and independ ence. (Watch the video "Why T IME Ch ose Ben Bern anke.")So her e he i s i nsi d e hi s marble大理石的for tress堡垒, a technocrat 技术统治者i n an i nk-stained墨汁玷污的shirt and an(off-the-r ack)现成的sui t, explai ning what he's done, where w e are and what might happen next.He k now s that the economy i s awful可怕的庄严的, that 10% unemploy ment i s much too hi gh, that W all Street bank er s are greed y贪婪的i ngr ates忘恩负义的人, that Mai n Street still hurts. Bank s are hand ing out sw eet bonuses奖金agai n but still ar en't doing much lend ing. Technically, the recessi on衰退凹处i s ov er, but gr owth has been anemic 患贫血症的and heavily r eliant依赖的ongov ernment pr ograms like(Cash for Clunker s)旧车换现金, not to menti on cheap Fed money. "I under stand why people ar e frustr ated 挫折阻扰失意. I'm frustrated too," Ber nanke say s. "I'm not one of those people w ho l ook at thi s as some kind of vi d eo game. I come fr om Mai n Street, from a small town that's r eally depressed. Thi s i s all very real to me."But Bernank e also know s the economy w oul d be much, much w or se if the Fed had not taken such extreme measures to stop the panic. There's a v ast d ifference between 10% and 25% unempl oyment, betw een anemic患贫血症的and(negative gr owth)负增长的. He wi shes Americans under stood that he helped sav e the irresponsibl e不负责任的gi ants of Wall Street only to pr otect or d i nary folk s人们on Mai n Street. He k now s better than any one how financi al cri ses spiral盘旋i nto gl obal d i saster s, how the grass gets cr ushed 压碎w hen elephants fall. "W e came very, very cl ose to a depressi on ... The mark ets wer e in anaphylactic过敏性的shock打击震动," he tol d TIME during one of three extended interview s. "I'm not happy with where w e are, but i t's a l ot better than where w e coul d be." (See pictures of Ben Bernan ke's off ice.)Ber nank e also has thoughts about the economy's fu t ure — and w e'll get to them soon. Fir st, though, we shoul d expl ain why his face i s on the cov er of this i ssue. The overri d ing高于一切的最重要的story of 2009 w as the economy— the l ousiness 不清洁的卑鄙的of it,and the fact that i t wasn't far l ousi er污秽的讨厌的满是虱子的. It was a y ear of escal ating逐步上升的l ay offs解雇裁员, bankruptcies 破产and forecl osures取消抵押品赎回权, the "new frugality俭省节俭" and the "new nor mal." It w as al so a year of green shoots, a rebounding 篮板球弹回Dow and a fr agile 脆的易碎的sense that the w or st i s over. Even the big political stories of 2009 — the struggles of the Democr ats; the tea-party tak eover of the Republicans; the sti mulus刺激激励刺激物; the deficit赤字不足额; G M and Chry sler; the backlash 反斜线ov er bailouts 紧急救助and bonuses奖金; the furious狂怒的激烈的debates over health care, energy and financial regul ati on; the constant drumbeat鼓声打鼓声of jobs, jobs, jobs — wer e, at heart, stories about the economy. And it's Ber nanke's economy.In 2009, Bernank e hurled 用力投掷unprecedented 空前的无前例的amounts of money i nto the banking sy stem in unprecedentedw ays, while starti ng to l ay the gr oundw ork for the Fed's ev entual最后的结果的r eturn to nor mality常态适当浓度. He hel ped over see the fi nanci al stress tests that finally cal med the markets, w hile launching a gr ound br eaki ng public r elati ons campai gn to demy stify使非神秘化阐明启发the Fed. N ow that Obama has deci ded to keep hi m in hi s job, he has become a (lightning r od)避雷针i n an intense强烈的紧张的非常的nati onal debate ov er the Fed as it approaches i ts second century.But the mai n reason Ben Shal om Ber nanke i s TIME's Per son of the Year for 2009 i s that he i s the most i mportant player gui d ing thew orl d's most i mportant economy. Hi s creative leader ship helped ensure that 2009 was a peri od of weak r ecovery rather thancatastr ophic 灾难的悲剧的depr essi on不景气, and he still wiel ds挥舞使用行使unrival ed 无敌的至高无上的pow er over our money, our jobs, our savings and our nati onal future. The deci si ons决断决策he has made, and those he has yet to mak e, will shape the path of our prosperity繁荣成功, the directi on of our politics and our r elati onship to the w orl d.。

美联储伯南克讲话

美联储伯南克讲话篇一:美联储主席伯南克普林斯顿毕业演讲中英文美联储主席伯南克普林斯顿毕业演讲中英文20XX-6-2/node/25393/retype/zoom/54741900fad6 195f312ba69a?pn=1&x=0&y=565&raww=550&rawh=396&o=png_6_0_ 0_166_412_603_397_892.979_1262.879&type=pic&aimh=345.6&md5s um=d41c89cf15d99af62597d3dc64574070&sign=ba85f0cdd0&zoom=& png=0-85152&jpg=0-0”target=“_blank”>点此查看日在普林斯顿大学毕业生发表的演讲,在就任美联储主席前,伯南克曾在普林斯顿就任经济学教授。

当代哲学家阿甘曾讲到人生和巧克力的相似性,你不知道下一块巧克力的味道。

请记住,金钱只是途径,而非最终目标。

职业选择基于收入、而非热爱,或做出贡献的热情,是日后苦恼的根源。

伯南克的演讲真诚而简短,以下是Bi对其演讲总结要点:1.几乎每个人的人生轨迹都与他们计划的不同。

你可以试着描绘出你的人生蓝图,但是很可能这不会发生。

2.话虽如此,不过好好思考你的目标,以及你想和什么人在一起仍然是明智的。

3.“任人唯才”的制度是最好的,但是实际上没有一个系统是真正如此的。

并且,在这样一个制度中,很多人成功是由于纯粹的运气(比如背景、教养),因此那些成功人士有责任为所有人的福祉而努力。

4.那些善于运用他们的优势、战胜逆境以及诚实工作的人最值得钦佩。

5.犬儒主义不好。

6.经济学并不能预测未来,但是它可以帮助人们避免没有逻辑的糟糕决定。

7.金钱很重要,但是仅仅为金钱而做出重大决定是糟糕的举动。

8.没人喜欢失败但失败是必不可少的。

2006年美联储会议记录显示美联储错判金融危机

美联储在其网站上公布了2006年美联储公开市场委员会(FOMC)会议完整记录。

根据美联储惯例,每年FOMC都会在华盛顿举行8次会议,时间不定,不过时程表会预先发布。

FOMC会议纪要一般在会议结束后三周公布,但完整记录通常在5年后公布。

2006年是美联储前任主席格林斯潘与现任主席伯南克交接的一年,也是美国房价开始下跌的一年。

全年共8次会议记录显示伯南克和他大部分同事们未能对房价的下跌的严重性足够重视,仍然预测当时仍然强劲的美国经济将面临一次“软着陆”。

会议记录证明即使拥有最详细的经济数据信息,即使拥有丰富知识和经验,即使拥有强大的干预能力,美联储在2006年依然错的离谱。

会议纪要部分节选(来自WSJ):1月31日会议:这是格林斯潘在任期间最后一次主持FOMC会议。

美联储官员花了大量时间吹捧他们即将离任的上司。

盖特纳:“你太棒了,而且从概率上看,我认为我们在以后很可能会发现你比我们认为的还要好。

”3月27日至28日会议:这是伯南克作为美联储主席第一次主持FOMC会议。

房地产开始显露风险,但官员们并未意识到这一威胁的严重性。

当讨论其对房地产业适度放缓的预测时,美联储首席经济学家David Stockton对一些不详迹象提出警告:“如今,局势看起来有点像闭着眼坐过山车。

我们意识到我们已经过了最高点,但我们不知道接下来是什么。

”接下来,他指出房地产是经济最“显著”的风险。

关于房价,他表示:“我不知道如何预测房价。

”伯南克表示:“再重复一次,我认为房地产市场不足以扰乱长期经济增长。

但我希望我们做好季度经济波动的准备。

”他认为房地产业是个关键性的问题,但仍然同意“ 大部分的评论所认为的强劲的经济基本面将支持房地产业软着陆。

”如今已是财政部长的盖特纳,当时是纽约联储主席。

他并未看到金融系统正在累积的风险,表示:“股价和风险溢价都显示了市场对经济增长前景很有信心。

整体金融环境非常支持经济扩张。

”关于政策,伯南克继续沿用前任格林斯潘的老套路:提升利率0.25%,并且暗示后续会有更多措施。

美联储主席伯南克在普林斯顿的演讲(节选)

毕业生们 , 恭喜你们 ! 去大显身手吧 ! ( 司志政摘 自《 英语广场 ・ 美文》 )

T ee na ger s 201 3 / 1 7下

经有 1 1 年 了。

今 天 我 想 利 用 这 几分钟 时间谈谈 自己的

接 到 了一个 电话 …… 谁 想 在故 事 的开 篇 就

十点建议或是感悟 ,谈 谈这个世 界 , 以及你们

从普林 斯顿毕业后的生 活 。请注 意 , 这 十点 与 利率毫无关系。我之所 以有资格提出这些建议

第一 , 诗 人 罗伯特 ・ 彭斯 曾说 过 “ 无 展过程。你们的家人 、朋友和你在普林斯顿 论你 准备 得有 多么充 分 , 事情 还是 会经 常 的时光 已经为你们 打下 了良好的基础 , 你将 出错 ” 。一位离我们更近 的哲学家 , 阿甘也 如何利用它们呢 ? 你们会不断学习、竭力思 曾讲到 人生 和巧 克力 的相似 性 , 你 永远 不 索 、对至关重要 的问题持批判态度吗 ? 你会

知道 结 局 呢 ? 让 故 事

上演 。 无需惧怕 。

第二 , 人生具有很

大偶 然 性 这一 事 实是

否 意 味着 小 的决 定 和

或感悟 , 除了是受到蒂尔曼校长的善 意邀请 行动无足轻重 , 不需要规划和奋斗呢 ? 当然

外, 还有一个理 由 , 这个理 由和你们 讨厌 的 不是。无论未来人生有什 么在等着你们 , 你 哥哥姐姐可 以晚睡是 一个道理 : 我 比你们年 们每个人都有—个宏大的人生规划有待完成 。 长。以下内容均经受过现实生活的检验。 这是你们作为有意识的人类本该有的 自我发

伯南克在美联储的讲演

- 3 - of Iraq in March 2003, as well as a series of corporate scandals in 2002, further clouded the economic situation in the early part of the decade. Slide 1 shows the path, from the year 2000 to the present, of one key indicator of monetary policy, the target for the overnight federal funds rate set by the Federal Open Market Committee (FOMC). The Federal Reserve manages the federal funds rate, the interest rate at which banks lend to each other, to influence broader financial conditions and thus the course of the economy. As you can see, the target federal funds rate was lowered quickly in response to the 2001 recession, from 6.5 percent in late 2000 to 1.75 percent in December 2001 and to 1 percent in June 2003. After reaching the thenrecord low of 1 percent, the target rate remained at that level for a year. In June 2004, the FOMC began to raise the target rate, reaching 5.25 percent in June 2006 before pausing. (More recently, as you know, and as the rightward portion of the slide indicates, rates have been cut sharply once again.) The low policy rates during the 2002-06 period were accompanied at various times by “forward guidance” on policy from the Committee. For example, beginning in August 2003, the FOMC noted in four post-meeting statements that policy was likely to remain accommodative for a “considerable period.”2 The aggressive monetary policy response in 2002 and 2003 was motivated by two principal factors. First, although the recession technically ended in late 2001, the recovery remained quite weak and “jobless” into the latter part of 2003. Real gross domestic product (GDP), which normally grows above trend in the early stages of an economic expansion, rose at an average pace just above 2 percent in 2002 and the first

美联储的起源和使命--伯南克乔治华盛顿大学公开课

美联储的起源和使命--伯南克乔治华盛顿大学公开课广义央行:央行是政府机关,它处于一个国家货币和财政系统的中心地位,它帮助规范现代财政和货币系统的发展,在经济政策中起主要作用.央行的功能:1、(经济功能)促进宏观经济的稳定,即稳定经济增长,防止大的浮动和衰退,保持低而稳定的通胀率。

2、(财政稳定功能)央行尽力保持财政系统的正常运作,央行尤其尽力阻止,若未能阻止就尽力缓解金融恐慌或金融危机。

央行实现这两大目标所使用的工具:第一个工具--货币政策:在稳定经济方面,在常态下,央行主要的货币工具是提高或降低短期利率,通过在开放市场上买进或卖出证券.在常态下,如果经济增长缓慢,或是通胀降至过低,美联储将通过降低利率来刺激经济,低储蓄率将馈通(传导)其他各种利率,这将鼓励消费,例如购置房产,鼓励建设,公司投资,贷款,也就是将引发更多的需求,更多的消费,更多的在经济上的投资,也就拉动了经济增长。

因此要刺激经济,就降低利率;如果经济增长过快,如果通胀过高而成为问题,央行通常的应对是提高利率,通过提高隔夜利率(美国称为联邦基金利率),更高的利率馈通金融系统,这又助于减缓经济,通过提高买房的借贷成本、生产资料投资借贷成本,这将减缓经济过热的压力,因此,货币政策是基本工具,以将经济保持在一个增长和通胀都基本平稳的状态;第二个工具--最后贷款者行为:而我们更不熟悉的工具是央行应对金融恐慌和金融危机的主要工具,即流动性供给,为了解决对金融稳定笥的担忧,以及其他我将解释的原因,央行能做的就是向金融机构提供短期贷款,我将解释在恐慌或危机时期,向金融机构提供短期贷款能稳定市场,稳定金融机构,帮助缓解或结束金融危机,这并不是一个新方法,这种方法被称为“最后贷款者”。

如果金融市场崩溃,金融机构没有其他资金来源,这时央行将随时准备,作为最后贷款者来向系统提供流动性,从而帮助稳定金融系统。

第三个工具:美联储从最初就有的、大多数央行也有的是金融监管,央行通常起监管银行系统的作用,评估其证券投资组合风险程度,保障其行为的合理可靠,从而保持金融系统的健康。

伯南克:百年美联储演讲

Chairman Ben S. Bernanke speechAt the "The First 100 Years of the Federal Reserve: The Policy Record, Lessons Learned, and Prospects for the Future," a conference sponsored by the National Bureau of Economic Research, Cambridge, MassachusettsJuly 10, 2013A Century of U.S. Central Banking: Goals, Frameworks, AccountabilityI'd like to thank the National Bureau of Economic Research for organizing this conference in recognition of the Federal Reserve's centennial, and I'm glad to have the opportunity to participate. In keeping with the spirit of the conference, my remarks today will take a historical perspective. I will leave discussion of current policy to today's question-and-answer session and, of course, to my congressional testimony next week.Today, I'll discuss the evolution over the past 100 years of three key aspects of Federal Reserve policymaking: the goals of policy, the policy framework, and accountability and communication. The changes over time in these three areas provide a useful perspective, I believe, on how the role and functioning of the Federal Reserve have changed since its founding in 1913, as well as some lessons for the present and for the future. I will pay particular attention to several key episodes of the Fed's history, all of which have been referred to in various contexts with the adjective "Great" attached to them: the Great Experiment of the Federal Reserve's founding, the Great Depression, the Great Inflation and subsequent disinflation, the Great Moderation, and the recent Great Recession.The Great ExperimentIn the words of one of the authors of the Federal Reserve Act, Robert Latham Owen, the Federal Reserve was established to "provide a means by which periodic panics which shake the American Republic and do it enormous injury shall be stopped."1 In short, the original goal of the Great Experiment that was the founding of the Fed was the preservation of financial stability.2 At the time, the standard view of panics was that they were triggered when the needs of business and agriculture for liquid funds outstripped the available supply--as when seasonal plantings or shipments of crops had to be financed, for example--and that panics were further exacerbated by the incentives of banks and private individuals to hoard liquidity during such times.3 The new institution was intended to relieve such strains by providing an "elastic" currency--that is, by providing liquidity as needed to individual member banks through the discount window; commercial banks, in turn, would then be able to accommodate their customers. Interestingly, although congressional advocates hoped the creation of the Fed would help prevent future panics, they did not fully embrace the idea that the Fed should help end ongoing panics by serving as lender of last resort, as had been recommended by the British economist and writer Walter Bagehot.4 Legislators imposed limits on the Federal Reserve's ability to lend in response to panics, for example, by denying nonmember banks access to the discount window and by restricting the types of collateral that the Fed could accept.5The framework that the Federal Reserve employed in its early years to promote financial stability reflected in large measure the influence of the so-called real bills doctrine, as well as the fact thatthe United States was on the gold standard.6 In the framework of the real bills doctrine, the Federal Reserve saw its function as meeting the needs of business for liquidity--consistent with the idea of providing an elastic currency--with the ultimate goal of supporting financial and economic stability.7 When business activity was increasing, the Federal Reserve helped accommodate the need for credit by supplying liquidity to banks; when business was contracting and less credit was needed, the Fed reduced the liquidity in the system.As I mentioned, the Federal Reserve pursued this approach to policy in the context of the gold standard. Federal Reserve notes were redeemable in gold on demand, and the Fed was required to maintain a gold reserve equal to 40 percent of outstanding notes. However, contrary to the principles of an idealized gold standard, the Federal Reserve often took actions to prevent inflows and outflows of gold from being fully translated into changes in the domestic money supply.8 This practice, together with the size of the U.S. economy, gave the Federal Reserve considerable autonomy in monetary policy and, in particular, allowed the Fed to conduct policy according to the real bills doctrine without much hindrance.The policy framework of the Fed's early years has been much criticized in retrospect. Although the gold standard did not appear to have greatly constrained U.S. monetary policy in the years after the Fed's founding, subsequent research has highlighted the extent to which the international gold standard served to destabilize the global economy in the late 1920s and early 1930s.9 Likewise, economic historians have pointed out that, under the real bills doctrine, the Fed increased the money supply precisely at those times at whichbusiness activity and upward pressures on prices were strongest; that is, monetary policy was procyclical. Thus, the Fed's actions tended to increase rather than decrease the volatility in economic activity and prices.10During this early period, the new central bank did make an important addition to its menu of policy tools. Initially, the Fed's main tools were the quantity of its lending through the discount window and the interest rate at which it lent, the discount rate. Early on, however, to generate earnings to finance its operations, the Federal Reserve began purchasing government securities in the open market--what came to be known as open market operations. In the early 1920s, Fed officials discovered that these operations affected the supply and cost of bank reserves and, consequently, the terms on which banks extended credit to their customers. Subsequently, of course, open market operations became a principal monetary policy tool, one that allowed the Fed to interact with the broader financial markets, not only with banks.11I've discussed the original mandate and early policy framework of the Fed. What about its accountability to the public? As this audience knows, when the Federal Reserve was established, the question of whether it should be a private or a public institution was highly contentious. The compromise solution created a hybrid Federal Reserve System. The System was headed by a governmentally appointed Board, which initially included the Secretary of the Treasury and the Comptroller of the Currency. But the 12 regional Reserve Banks were placed under a mixture of public and private oversight, including board members drawn from the private sector, and they were given considerable scope to makepolicy decisions that applied to their own Districts. For example, Reserve Banks were permitted to set their own discount rates, subject to a minimum set by the Board.While the founders of the Federal Reserve hoped that this new institution would provide financial and hence economic stability, the policy framework and the institutional structure would prove inadequate to the challenges the Fed would soon face.The Great DepressionThe Great Depression was the Federal Reserve's most difficult test. Tragically, the Fed failed to meet its mandate to maintain financial stability. In particular, although the Fed provided substantial liquidity to the financial system following the 1929 stock market crash, its response to the subsequent banking panics was limited at best; the widespread bank failures and the collapse in money and credit that ensued were major sources of the economic downturn.12 Bagehot's dictum to lend freely at a penalty rate in the face of panic appeared to have few adherents at the Federal Reserve of that era.13Economists have also identified a number of instances from the late 1920s to the early 1930s when Federal Reserve officials, in the face of the sharp economic contraction and financial upheaval, either tightened monetary policy or chose inaction. Some historians trace these policy mistakes to the early death of Benjamin Strong, governor of the Federal Reserve Bank of New York, in 1928, which left the decentralized system without an effective leader.14 Whether valid or not, this hypothesis raises the interesting question of what intellectual framework an effective leader would have drawn on at the time to develop and justify a more activist monetary policy. Thedegree to which the gold standard actually constrained U.S. monetary policy during the early 1930s is debated; but the gold standard philosophy clearly did not encourage the sort of highly expansionary policies that were needed.15 The same can be said for the real bills doctrine, which apparently led policymakers to conclude, on the basis of low nominal interest rates and low borrowings from the Fed, that monetary policy was appropriately supportive and that further actions would be fruitless.16 Historians have also noted the prevalence at the time of yet another counterproductive doctrine: the so-called liquidationist view, that depressions perform a necessary cleansing function.17 It may be that the Federal Reserve suffered less from lack of leadership in the 1930s than from the lack of an intellectual framework for understanding what was happening and what needed to be done.The Fed's inadequate policy frameworks ultimately collapsed under the weight of economic failures, new ideas, and political developments. The international gold standard was abandoned during the 1930s. The real bills doctrine likewise lost prestige after the disaster of the 1930s; for example, the Banking Act of 1935 instructed the Federal Reserve to use open market operations with consideration of "the general credit situation of the country," not just to focus narrowly on short-term liquidity needs.18 The Congress also expanded the Fed's ability to provide credit through the discount window, allowing loans to a broader array of counterparties, secured by a broader variety of collateral.19The experience of the Great Depression had major ramifications for all three aspects of the Federal Reserve I am discussing here: its goals, its policy framework, and its accountability to the public. Withrespect to goals, the high unemployment of the Depression--and the fear that high unemployment would return after World War II--elevated the maintenance of full employment as a goal of macroeconomic policy. The Employment Act of 1946 made the promotion of employment a general objective for the federal government. Although the Fed did not have a formal employment goal until the Federal Reserve Reform Act of 1977 codified "maximum employment," along with "stable prices," as part of the Fed's so-called dual mandate, earlier legislation nudged the central bank in that direction.20 For example, legislators described the intent of the Banking Act of 1935 as follows: "To increase the ability of the banking system to promote stability of employment and business, insofar as this is possible within the scope of monetary action and credit administration."21The policy framework to support this new approach reflected the development of macroeconomic theories--including the work of Knut Wicksell, Irving Fisher, Ralph Hawtrey, Dennis Robertson, and John Maynard Keynes--that laid the foundations for understanding how monetary policy could affect real activity and employment and help reduce cyclical fluctuations. At the same time, the Federal Reserve became less focused on its original mandate of preserving financial stability, perhaps in part because it felt superseded by the creation during the 1930s of the Federal Deposit Insurance Corporation and the Securities and Exchange Commission, along with other reforms intended to make the financial system more stable.In the area of governance and accountability to the public, policymakers also recognized the need for reforms to improve the Federal Reserve's structure and decisionmaking. The Banking Act of1935 simultaneously bolstered the legal independence of the Federal Reserve and provided for stronger central control by the Federal Reserve Board. In particular, the act created the modern configuration of the Federal Open Market Committee (FOMC), giving the Board the majority of votes on the Committee, while removing the Secretary of the Treasury and the Comptroller of the Currency from the Board. In practice, however, the Treasury continued to have considerable sway over monetary policy after 1933, with one economic historian describing the Fed as "in the back seat."22 During World War II, the Federal Reserve used its tools to support the war financing efforts. However, even after the war, Federal Reserve policy remained subject to considerable Treasury influence. It was not until the 1951 Accord with the Treasury that the Federal Reserve began to recover genuine independence in setting monetary policy.The Great Inflation and DisinflationOnce the Federal Reserve regained its policy independence, its goals centered on the price stability and employment objectives laid out in the Employment Act of 1946. In the early postwar decades, the Fed used open market operations and the discount rate to influence short-term market interest rates, and the federal funds rate gradually emerged as the preferred operating target. Low and stable inflation was achieved for most of the 1950s and the early 1960s. However, beginning in the mid-1960s, inflation began a long climb upward, partly because policymakers proved to be too optimistic about the economy's ability to sustain rapid growth without inflation.23 Two mechanisms might have mitigated the damage from that mistaken optimism. First, a stronger policy response to inflation--more like that observed in the 1950s--certainly would havehelped.24 Second, Fed policymakers could have reacted to continued high readings on inflation by adopting a more realistic assessment of the economy's productive potential.25 Instead, policymakers chose to emphasize so-called cost-push and structural factors as sources of inflation and saw wage- and price-setting as having become insensitive to economic slack.26 This perspective, which contrasted sharply with Milton Friedman's famous dictum that "inflation is always and everywhere a monetary phenomenon," led to Fed support for measures such as wage and price controls rather than monetary solutions to address inflation.27 A further obstacle was the view among many economists that the gains from low inflation did not justify the costs of achieving it.28The consequence of the monetary framework of the 1970s was two bouts of double-digit inflation. Moreover, by the end of the decade, lack of commitment to controlling inflation had clearly resulted in inflation expectations becoming "unanchored," with high estimates of trend inflation embedded in longer-term interest rates.As you know, under the leadership of Chairman Paul Volcker, the Federal Reserve in 1979 fundamentally changed its approach to the issue of ensuring price stability. This change involved an important rethinking on the part of policymakers. By the end of the 1970s, Federal Reserve officials increasingly accepted the view that inflation is a monetary phenomenon, at least in the medium and longer term; they became more alert to the risks of excessive optimism about the economy's potential output; and they placed renewed emphasis on the distinction between real--that is, inflation-adjusted--and nominal interest rates.29 The change in policy framework was initially tied to a change in operating procedures that put greater focus on growth inbank reserves, but the critical change--the willingness to respond more vigorously to inflation--endured even after the Federal Reserve resumed its traditional use of the federal funds rate as the policy instrument.30 The new regime also reflected an improved understanding of the importance of providing a firm anchor, secured by the credibility of the central bank, for the private sector's inflation expectations.31 Finally, it entailed a changed view about the dual mandate, in which policymakers regarded achievement of price stability as helping to provide the conditions necessary for sustained maximum employment.32The Great ModerationVolcker's successful battle against inflation set the stage for the so-called Great Moderation of 1984 to 2007, during which the Fed enjoyed considerable success in achieving both objectives of its dual mandate. Financial stability remained a goal, of course. The Federal Reserve monitored threats to financial stability and responded when the financial system was upset by events such as the 1987 stock market crash and the terrorist attacks of 2001. More routinely, it shared supervisory duties with other banking agencies. Nevertheless, for the most part, financial stability did not figure prominently in monetary policy discussions during these years. In retrospect, it is clear that macroeconomists--both inside and outside central banks--relied too heavily during that period on variants of the so-called Modigliani-Miller theorem, an implication of which is that the details of the structure of the financial system can be ignored when analyzing the behavior of the broader economy.An important development of the Great Moderation was the increasing emphasis that central banks around the world put oncommunication and transparency, as economists and policymakers reached consensus on the value of communication in attaining monetary policy objectives.33 Federal Reserve officials, like those at other central banks, had traditionally been highly guarded in their public pronouncements. They believed, for example, that the ability to take markets by surprise was important for influencing financial conditions.34 Thus, although Fed policymakers of the 1980s and early 1990s had become somewhat more explicit about policy objectives and strategy, the same degree of transparency was not forthcoming on monetary policy decisions and operations.35 The release of a postmeeting statement by the FOMC, a practice that began in 1994, was, therefore, an important watershed. Over time, the statement was expanded to include more detailed information about the reason for the policy decision and an indication of the balance of risks.36 In addition to improving the effectiveness of monetary policy, these developments in communications also enhanced the public accountability of the Federal Reserve. Accountability is, of course, essential for policy independence in a democracy. During this period, economists found considerable evidence that central banks that are afforded policy independence in the pursuit of their mandated objectives deliver better economic outcomes.37One cannot look back at the Great Moderation today without asking whether the sustained economic stability of the period somehow promoted the excessive risk-taking that followed. The idea that this long period of calm lulled investors, financial firms, and financial regulators into paying insufficient attention to building risks must have some truth in it. I don't think we should conclude, though, that we therefore should not strive to achieve economic stability.Rather, the right conclusion is that, even in (or perhaps, especially in) stable and prosperous times, monetary policymakers and financial regulators should regard safeguarding financial stability to be of equal importance as--indeed, a necessary prerequisite for--maintaining macroeconomic stability.Macroeconomists and historians will continue to debate the sources of the remarkable economic performance during the Great Moderation.38 My own view is that the improvements in the monetary policy framework and in monetary policy communication, including, of course, the better management of inflation and the anchoring of inflation expectations, were important reasons for that strong performance. However, we have learned in recent years that while well-managed monetary policy may be necessary for economic stability, it is not sufficient.The Financial Crisis, the Great Recession, and TodayIt has been about six years since the first signs of the financial crisis appeared in the United States, and we are still working to achieve a full recovery from its effects. What lessons should we take for the future from this experience, particularly in the context of a century of Federal Reserve history?The financial crisis and the ensuing Great Recession reminded us of a lesson that we learned both in the 19th century and during the Depression but had forgotten to some extent, which is that severe financial instability can do grave damage to the broader economy. The implication is that a central bank must take into account risks to financial stability if it is to help achieve good macroeconomic performance. Today, the Federal Reserve sees its responsibilities for the maintenance of financial stability as coequal with itsresponsibilities for the management of monetary policy, and we have made substantial institutional changes in recognition of this change in goals. In a sense, we have come full circle, back to the original goal of the Federal Reserve of preventing financial panics.39How should a central bank enhance financial stability? One means is by assuming the lender-of-last-resort function that Bagehot understood and described 140 years ago, under which the central bank uses its power to provide liquidity to ease market conditions during periods of panic or incipient panic. The Fed's many liquidity programs played a central role in containing the crisis of 2008 to 2009. However, putting out the fire is not enough; it is also important to foster a financial system that is sufficiently resilient to withstand large financial shocks. Toward that end, the Federal Reserve, together with other regulatory agencies and the Financial Stability Oversight Council, is actively engaged in monitoring financial developments and working to strengthen financial institutions and markets. The reliance on stronger regulation is informed by the success of New Deal regulatory reforms, but current reform efforts go even further by working to identify and defuse risks not only to individual firms but to the financial system as a whole, an approach known as macroprudential regulation.Financial stability is also linked to monetary policy, though these links are not yet fully understood. Here the Fed's evolving strategy is to make monitoring, supervision, and regulation the first line of defense against systemic risks; to the extent that risks remain, however, the FOMC strives to incorporate these risks in the cost-benefit analysis applied to all monetary policy actions.40What about the monetary policy framework? In general, the Federal Reserve's policy framework inherits many of the elements put in place during the Great Moderation. These features include the emphasis on preserving the Fed's inflation credibility, which is critical for anchoring inflation expectations, and a balanced approach in pursuing both parts of the Fed's dual mandate in the medium term. We have also continued to increase the transparency of monetary policy. For example, the Committee's communications framework now includes a statement of its longer-run goals and monetary policy strategy.41 In that statement, the Committee indicated that it judged that inflation at a rate of 2 percent (as measured by the annual change in the price index for personal consumption expenditures) is most consistent over the longer run with the FOMC's dual mandate. FOMC participants also regularly provide estimates of the longer-run normal rate of unemployment; those estimates currently have a central tendency of 5.2 to 6.0 percent. By helping to anchor longer-term expectations, this transparency gives the Federal Reserve greater flexibility to respond to short-run developments. This framework, which combines short-run policy flexibility with the discipline provided by the announced targets, has been described as constrained discretion.42 Other communication innovations include early publication of the minutes of FOMC meetings and quarterly postmeeting press conferences by the Chairman.The framework for implementing monetary policy has evolved further in recent years, reflecting both advances in economic thinking and a changing policy environment. Notably, following the ideas of Lars Svensson and others, the FOMC has moved toward a framework that ties policy settings more directly to the economic outlook, aso-called forecast-based approach.43 In particular, the FOMC has released more detailed statements following its meetings that have related the outlook for policy to prospective economic developments and has introduced regular summaries of the individual economic projections of FOMC participants (including for the target federal funds rate). The provision of additional information about policy plans has helped Fed policymakers deal with the constraint posed by the effective lower bound on short-term interest rates; in particular, by offering guidance about how policy will respond to economic developments, the Committee has been able to increase policy accommodation, even when the short-term interest rate is near zero and cannot be meaningfully reduced further.44 The Committee has also sought to influence interest rates further out on the yield curve, notably through its securities purchases. Other central banks in advanced economies, also confronted with the effective lower bound on short-term interest rates, have taken similar measures.In short, the recent crisis has underscored the need both to strengthen our monetary policy and financial stability frameworks and to better integrate the two. We have made progress on both counts, but more needs to be done. In particular, the complementarities among regulatory and supervisory policies (including macroprudential policy), lender-of-last-resort policy, and standard monetary policy are increasingly evident. Both research and experience are needed to help the Fed and other central banks develop comprehensive frameworks that incorporate all of these elements. The broader conclusion is what might be described as the overriding lesson of the Federal Reserve's history: that central banking doctrine and practice are never static. We and other centralbanks around the world will have to continue to work hard to adapt to events, new ideas, and changes in the economic and financial environment.ReferencesAhmed, Shaghil, Andrew Levin, and Beth Anne Wilson (2004). "Recent U.S. Macroeconomic Stability: Good Policies, Good Practices, or Good Luck?" Review of Economics and Statistics, vol. 86 (August), pp. 824-32.Alesina, Alberto, and Lawrence H. Summers (1993). "Central Bank Independence and Macroeconomic Performance: Some Comparative Evidence," Journal of Money, Credit and Banking, vol.25 (May), pp. 151-62.Axilrod, Stephen H. (1982). "Monetary Policy, Money Supply, and the Federal Reserve's Operating Procedures" in Paul Meek, ed., Central Bank Views on Monetary Targeting. New York: Federal Reserve Bank of New York, pp. 32-41.Bagehot, Walter ([1873] 1897). Lombard Street: A Description of the Money Market.New York: Charles Scribner's Sons.Bernanke, Ben S. (2002). "Asset-Price ‘Bubbles' and Monetary Policy," speech delivered at the New York Chapter of the National Association for Business Economics, New York, October 15.-------- (2004). "The Great Moderation," speech delivered at the meetings of the Eastern Economic Association, Washington, February 20.-------- (2011). "The Effects of the Great Recession on Central Bank Doctrine and Practice," speech delivered at the Federal Reserve Bank of Boston 56th Economic Conference, Boston, October 18.。

伯南克第三课英文讲义

伯南克第三课英文讲义北京时间3月28日凌晨,美联储主席伯南克稍早时在乔治-华盛顿大学商学院进行了针对该院学生系列讲座的第三讲,题目为:美联储应对金融危机。

以下是伯南克本次讲座的英文讲义全文。

(资料来源于美联储网站)The Federal Reserve and the Financial Crisis The Federal Reserve's Response to the Financial Crisis, Lecture 3 George Washington University School of Business March 27, 2012, 12:45 p.m.[Applause]Chairman Bernanke: Hello, welcome back. So, as Professor Fort says today we want to talk about the Federal Reserve's response to the financial crisis. Now let me--in the last couple of lectures I've mentioned a key theme of the lectures which is the two main responsibilities of central banks, financial stability and economic stability. Let me turn it around just a bit and talk about the two main tools. For financial stability, the main tool the central banks have is lender of last resort powers by providing short-term liquidity to financial institutions, replacing lost funding. Central banks as they have for, you know, number of centuries, can help calm a financial panic. For economic stability, the principal tool is monetary policy, of course in normal times, that involves adjusting the level of short-term interest rates.Now, today I will be focusing primarily on the intense phase of the financial crisis in 2008, 2009, and so I'll be focusing primarily in the lender of last resort function of the central bank. I'll come back to monetary policy in the final lecture when we talk about the aftermath and recovery.Now, last time, this is just a repeat from last time, I talked about some of the vulnerabilities in the financial system that transformed the decline in housing prices which by itself seemed no more threatening than the decline in dot-com stock crisis. But because of these vulnerabilities, that decline in housing prices led to obviously a very severe crisis. The vulnerabilities I talked about last time were private sector vulnerabilities including the excessive debt taken on perhaps because of the period of the Great Moderation. Very importantly, the banks' inability to monitor their own risks, excessive reliance on short-term funding which as a bank in the 19th century would tell you makes it vulnerable to a run as short-term funding is pulled away, and increased use of exotic financial instruments like credit default swaps and others that concentrated risk in particular companies or in particular markets. So that was the private sector.The public sector had its own vulnerabilities including gaps in a regulatory structure. Important firms and markets did not have adequate oversight. Where there was adequate oversight at least in law, sometimes the supervisors and regulators didn't do a good enough job. For example, there wasn't enough attention paid to enforcing banks to do a better job of monitoring and managing their risks. And finally, an important gap that we've really begun to look at since the crisis is that with individual agencies looking at different parts of the system, there was notenough attention being paid to the stability of the financial system taken as a whole.Let me talk just a moment more about another important public sector vulnerability, and these were the so called government-sponsored enterprises Fannie Mae and Freddie Mac. Now, Fannie Mae and Freddie Mac are not only private corporations, they have shareholders and a board, but they were established by Congress in support of the housing industry and they're known as government-sponsored enterprises or GSEs. Now Fannie and Freddie, as they're called, don't make mortgages. You can't go to Fannie's headquarters and get a mortgage. What they do instead is they are the middleman so to speak between the originator of the mortgage and the ultimate holder of the mortgage. So if you're a bank and you make a mortgage loan, if you like, you can take the mortgage that you made and you can sell it to Fannie or Freddie. They will in turn take all the mortgages that they collect, put them together into mortgage-backed securities, so called MBS. So, a mortgage-backed security is just a security which is a combination of hundreds or thousands of underlying mortgages, and then sell that to the--to the investors. That's a process called securitization. And Fannie and Freddie pioneered this--this basic approach to getting funding from mortgages. In particular, the GSEs, Fannie and Freddie, when they sell their mortgage-backed securities, they provide guarantees against credit loss. So if mortgages go bad, Fannie and Freddie make the investor whole. Now, Fannie and Freddie were permitted to operate within adequate capital. So in particular, they were at risk in a bad situation where there were a lot of mortgage losses. They didn't have enough capital to pay off, make good those guarantees that they have promised. And while many aspects of the financial crisis were not well anticipated, this one was. And going back for at least a decade before the crisis, the Fed and many other people, you know, said that the--Fannie and Freddie just didn't have enough capital and that they were in fact a danger to the stability of the financial system. What made the situation even somewhat worse was that Fannie and Freddie besides selling these mortgage-backed securities to investors, they also purchased on their own account large amounts of mortgage-backed securities, both their own and some that were issued by the private sector. So they made profits from holding those mortgages, but again, that created an additional to the extent that those mortgages were not insured or protected, they were vulnerable to losses and again, without enough capital they were at risk. Now an important trigger, and I'll come back to all these issues, but an important trigger that I talked about a little bit last time, to say a little bit more about it. Again, it wasn't just the house price boom and bust but it was the mortgage products and practices that went along with the house price movements that was particularly damaging.There were a lot of exotic mortgages, by which I mean sort of nonstandard, you know, standard mortgages is 30-year prime fixed rate mortgage. There are all different other kinds of mortgages being offered and often to people with weaker credit. Now, one feature that many of these mortgages had was that in order for them to be repaid, you had to have ongoing increases at house prices. So for example, you might be a mortgage borrower who would buy an adjustable rate mortgage, an ARM, where the initial interest rate was say 1 percent which meant that you could afford the payment for the first year or two. Now, after 2 years, the mortgage might go up to 3 percent, then after 4 years 5 percent and then higher and higher. So in order to avoid that, you had to at some point refinance into a more standard mortgage. And as long as house prices were going up, creating equity for homeowners, then it was possible to do that refinance. But oncehome prices stopped rising and by 2006, they're already declining quite sharply, borrowers were finding themselves rather than having building equity, they found themselves underwater, they couldn't refinance and they found themselves stuck with these increasing payments on their mortgages.Here are some examples of bad mortgage practices, I won't go through all of them, but they all have the characteristic, take for example the second one, an option ARM, that's an adjustable rate mortgage and the option is the borrower's option to vary how much they pay. They could pay less in the full amount and what they didn't pay just got rolled back into the mortgage. So most of these mortgages had the feature that they reduced monthly payments at least early in the mortgage but allowed mortgage payments to rise over time. The other aspect of bad mortgage practices like no-doc loans for example was that there was very little underwriting, which means very little analysis to make sure that the borrower was credit worthy and was able to make the payments on the mortgage.Here are some advertisements from the period that can illustrate some of the issues. I like the one on the right. We took the name of the company off. And let's look at the features that they're offering here. One percent low start rate. Start rate, that's what you pay the first year, we don't tell you about the next year. Stated income, that means you tell us what your income is, we write it down, that's all the checking we do. No documentation, well, that's evident. A hundred percent finance, no down payment in other words. Interest-only loans, which means that you pay the interest but you don't have to pay any principle back. And debt consolidation, this was an interesting thing which meant that you could go to the mortgage company and say, "Well, not only do I want to borrow money to buy the house, but I want to add in all my credit card debt and everything else I owe and put that into one big mortgage payment and, you know, and I'll pay for that with the 1 percent start rate." So you can see that there are obviously some very problematic practices here.So now the mortgage companies and banks and savings and loans and the variety of other different kinds of institutions made these mortgages, but where did they go? How are they financed? You know some of them were kept on the balance sheet of the mortgage originator, but many or most of these exotic or subprime mortgages were packaged in securities and sold off into the market. So for example, some of the securities were relatively simple. If the mortgages were sold to Fannie and Freddie and they had to meet Fannie and Freddie's underwriting standards, Fannie and Freddie would combine them into mortgage-backed securities and sell them with a guarantee as I described before. And those are relatively simple securities that are made up of basically just hundreds or thousands of underlying mortgages. But some of the securities that we're creating were very complex and very hard to understand. An example would be a collateralized debt obligation or CDO. This would often be a security to combine mortgages and other kinds of types of debt together in one package. And it could be sliced in different ways so that you would sell to one investor the most safe part of the security and to another investor the most risky part of the security. So they were very complicated, took of a lot analysis.Now one reason that many investors are willing to buy these securities were because they hadthe comfort of the rating agencies whose job it is to rate the quality of bonds and other securities giving triple A ratings to many of these securities, essentially saying that they're very, very safe and therefore you don't have to worry about the credit risk of these securities. So again, many of the securities were sold to investors including pension funds, insurance companies, foreign banks, even in some cases, wealthy individuals. But also the financial institutions that either made these loans or created these securities often retain some of them as well. For example, sometimes they would create an accounting fiction, an off-balance-sheet vehicle, which would hold these securities and finance itself by cheap short-term funding like commercial paper. So, some of the securities went to investors, some of them stayed with the financial institutions themselves. In addition, we had companies like AIG that were selling insurance. They were using various kinds of credit derivatives to basically to say, "Well, pay us a premium and if the mortgages in your mortgage-backed security go bad, we'll make you good, we'll make you whole." And that makes it triple A rated. Of course, these practices made the underlying securities no better and--what they basically did was they created a situation where risks could be spread throughout the system.So here's a little bit of a diagram showing how a subprime mortgage securitization might work. On the left here, where it's the box says low quality mortgages, you might have a mortgage company or a thrift company making the loans. This thrift company or the mortgage company doesn't care too much about the qualities of loan because they're going to sell it anyway. So they take the mortgages and they sell them to large financial firms who take those mortgages and maybe other securities as well, combine them into a security which is essentially an amalgamation of all the underlying mortgages and other securities.Now, the financial firm that created the security might negotiate with the credit rating agency to say, "Well, what do we have to do to get triple A rating?" And there will be negotiations and discussion and in the end, the security will be rated triple A. The financial firm would then take the security, could cut it up in different ways or to sell it as it is, sell it to investors like a pension fund or some other type of investor. But in addition, again, financial firms kept many of these securities on their own books or in related investment vehicles. And finally, you had over here on the right, you had credit insurers like AIG and other mortgage insurance companies that for a fee provided insurance in case the underlying mortgages went bad. So this is kind of this basic structure. In actuality, I've seen some diagrams of the complete flowchart and they're incredibly complex. This is a very simplified version but the basic idea is here.Okay, now remember, what is a crisis? A crisis or a financial panic occurs when you have any kind of financial institution. Think of a bank, which has illiquid assets like long-term loans for example but liquid short-term liabilities like deposits. And in a classic bank panic, if bank depositors lose faith in the quality of the assets held by the bank, they run, pull out their money, the bank can't pay off everybody because they can't change their loans into cash fast enough and so the run on the bank is self-fulfilling. The bank will either fail or it will have to dump all of its long-term assets quickly in the market and take big losses.So that's what a panic basically is in the context say of a banking system. Well, the crisis of 2008, 2009 was basically a classic financial panic but in a different institutional setting. Not in thebank setting, but in a broader financial market setting. So in particular, as house prices fell in 2006 and 2007, for the reasons I described as with house prices falling, people who borrowed on a subprime mortgage, we're not able to make the payments. It was increasingly evident and more and more than we're going to be delinquent or default and that was going to impose losses on the financial firms, the investment vehicles they created and also on credit insurers like AIG. Unfortunately, the securities were so complex and the monitoring of the financial firms at their own risks was not sufficiently strong that there was a--it wasn't just the losses. I mean I think a very striking fact is that if you took all the subprime mortgages in the United States and put them all together and assume they were all worthless, the total losses to financial system will be about the size of one bad day at the stock market, they just weren't that big. But what was the problem was, was that they were distributed throughout different securities and different places and nobody really knew where they were and who was going to bear the losses. So there was a lot of uncertainty created in the financial markets. And as a result, wherever you had short-term funding, whether it was commercial paper or other types of short-term funding, we had all kinds of funding that was not deposit insured, it was so called wholesale funding, it came from finan--investors and other financial firms. Whenever there was a doubt about a firm, just like in a standard bank run, the investors, the lenders, the counterparties would pull back their money quickly because of the same reason that a depositor would pull their money out of a bank that was thought to be having trouble. So there was a whole series of runs which generated huge pressures on key financial firms as they lost their funding and were forced to sell their assets quickly and many important financial markets were badly disrupted. Now in the depression of the '30s, there were thousands of bank failures but the great--almost all of the banks that failed in the '30s, at least in the United States, were small banks and there were some larger banks that failed in Europe. The difference in 2008 was there were many small banks that failed in the United States but there were also intense pressures on quite a few of the largest financial institutions in the United States. And the next two pages are just a short list of some of the firms that came out during intense pressure. Bear Stearns which is a broker-dealer came under very intense pressure in the short-term funding markets in March of 2008. It was sold to JP Morgan with Fed assistance in March. Things calmed down a bit after that and over the summer there was some hope that the financial crisis would moderate but then in the late summer, things really began to pick up.In September 7th of 2008, Fannie and Freddie clearly were insolvent. They didn't have enough capital to pay the losses on their mortgage guarantees. The Federal Reserve worked with Fannie and Freddie's regulator and with the Treasury to determine the size of the shortfall and over the weekend, the Treasury with Fed's assistance came in and took those firms and put them into a form of limited bankruptcy called conservatorship. And the same time, the Treasury got authorization from Congress to guarantee all of the Fannie and Freddie obligations. So if you held a Fannie and Freddie mortgage-backed security, the company itself was now sort of in a partial bankruptcy but the U.S. government now guaranteed. So that protected those investors. That had to be done or else it would have been an enormous intensification of the crisis because investors all over the world held literally hundreds and billions of those--of those securities.Famously, the middle of September, Lehman Brothers, a broker-dealer, and I'll talk more about this, I have a case study in this coming up, had severe losses. It came under great pressure, itcouldn't find either anybody to buy it or provide capital for it. And so in September 15th, it filed for bankruptcy. On the same day, Merrill Lynch, another big broker-dealer was acquired by the Bank of America, again basically saving the firm from potential collapse.On September 16th, the next day, AIG with the largest multidimensional insurance company in the world had--which remember had been selling the credit insurance, came under enormous attack from the people demanding cash either through margin requirements or through short-term funding. The Fed provided emergency liquidity assistance for AIG and prevented the firm from failing, and again, I'll come back to this as well.Washington Mutual was one of the biggest thrift companies, a big provider of subprime mortgages. It was closed by regulators later of September. After parts of the company were taken off, J.P. Morgan acquired this company as well. October 3rd, Wachovia, 1 of the 5 biggest banks in the United States, again, came under a serious of pressure. It was acquired by Wells Fargo, another large mortgage provider.So this just gives you some sense of--these are some of the--all these firms I'm talking about were among the top 10 or 15 financial firms in the United States and similar things were happening in Europe. So, this was not a situation where only small banks were being affected, I mean that was a problem too of course. But here we had the biggest, largest, most complex international financial institutions at the brink of failure.Now, the lessons with the Great Depression, going back, part two. First, remember the Fed did not do enough to stabilize the banking system in the 1930s and so the lesson there is that in the financial panic, the central bank has to lend freely according to Bagehot's rules to halt runs and to try to stabilize the financial system. And the second lesson of the Great Depression, the Fed did not do enough to prevent deflation and contraction of the money supply, so the second lesson of the Great Depression is you need to have accommodative monetary policy to help the economy avoid a deep depression. So, and heeding those lessons, the Federal Reserve and the Federal Government did take vigorous actions to stop the financial panic, worked with other agencies and worked internationally with foreign central banks and governments.Now, one aspect of the crisis that, I think, maybe doesn't get quite enough attention is the fact that this really was, first of all, a global crisis. In particular, Europe as well as the U.S. was suffering very severely from the crisis. But it was also a very impressive example of international cooperation. And one particular date that I have singled out here is October 10th, 2008. As it happened on that day, there was a previously scheduled meeting of the G7 industrial countries that happened to take place here in Washington. The G7 are the 7 largest industrial countries, and the central bank governors and the finance ministers of those 7 countries came and met in Washington. Now, I'll tell you a deep, dark secret which is these big high-profiled international meetings are usually a terrible bore because the--much of the work is done in advance by the staff, and we have a discussion but there's a communiqué which has been written already by the staff and, you know, it's simply fairly routine in most cases. This was not one of those boring meetings. We essentially tore up the agenda and we sat down and we talked about what are we going to do? How are wegoing to work together to stop this crisis which was threatening the global financial system? And in the end, we came up with a statement that was written from scratch based actually on some Fed proposals and was circulated, and there were a number of principles and statements involved in that. But among those were first, that we were going to work together to prevent the failure of anymore systemically important financial institutions. This was after Lehman Brothers had failed. We were going to make sure that banks and other financial institutions had access to funding from central banks and capital from governments. We were going to work to restore depositor confidence and investor confidence, and then we were going to cooperate as much as possible to normalize credit markets. So this was a global agreement and subsequent to this agreement, just in the following week, the UK was the first to announce a comprehensive program to stabilize its banking system. The U.S. announced major steps to put capital into our banks and so on. So a lot really happened in just the next couple of days after this meeting. Now, just to show you that this worked, this shows you--this graph shows you the interest rate charged on loans between banks. This is the interbank interest rate so bank A lends to bank B overnight, this is the interest rate that was charge.Now, normally, the interest--the overnight interest rate between banks is extremely low, way less than 1 percent because banks, you know, they need some place to park their money overnight and they have a lot of confidence that it's safe to lend to another large bank overnight. Well, as you can see, starting in 2007, banks lost confidence in each other and that's shown by the increase in the rates they charged to each other to make loans. So for example, in 2007, you begin to see the pressures as house prices begin to fall and there were increasing concerns about the quality of the mortgage securities and the quality of the firms. In March of 2008, you could see another little peak there which is around Bear Sterns and that was a--it doesn't look like much, I guess, in comparison but that was a pretty tough period. It was a period of quite sharp movements in financial markets and in funding markets. Now, look what happened when Bear Sterns happened. There was just an enormous spike in these interbank market rates and probably, not much lending was taking place even at those high rates. What this was indicative of was that suddenly there was no trust whatsoever even between the largest financial institutions because nobody knew who was going to be next, who was going to be--who was going to fail, who was going to come under funding pressure. Look what happened after the international announcements.Within a few days, the--we began to see a reduction in the pressure and by the end of the year, in early January, there was an enormous improvement in the funding pressures in the banking system. So this, I think, is a great example of international cooperation and it illustrates the point that this was not just a U.S. phenomenon, it was not just U.S. policy, it was not just the Federal Reserve, it really was a global cooperative effort, particularly between the United States and Europe.Now, the Fed played an important role, however, in providing liquidity, in making sure that the panic was controlled. Let me just talk briefly about this in general and I'll do 2 case studies that will illustrate some of the issues. Now, the Federal Reserve has a facility called the discount window, which it uses routinely to provide short-term funding to banks, maybe a bank which just finds itself short of funding at the end of day. It wants to borrow overnight. It has collateral withthe Fed. Based on that collateral, it can borrow overnight at what's called the discount rate which is the interest that the Fed charges. So the discount window which allows the Fed to lend to banks is always there. It's always operative. No extraordinary steps were needed to lend to banks. The Fed always lends to banks. We did make some modifications in order to reassure banks about the availability of credit. And to get more liquidity into the system, we extended the maturity discount window loans, which were normally overnight loans. We made them longer term and we had auctions of discount window funds where firms bid on how much they would pay, and the idea there was by having a fixed amount that we were auctioning, we would at least assure ourselves that we got a lot of cash into the system.Anyway, the point here is that the discount window which is the Fed's usual lender of last resort facility lending to banks was operative and we used it aggressively to make sure that the banks had access to cash to try to calm the panic. But our financial system is a lot more complicated than the one that existed when the Fed was created in 1913. We have many other different kinds of financial institutions in markets now. And as I said, the crisis was like an old time bank crisis, but it was appearing in all different kinds of firms and different kinds of institutional contexts. So the Fed had to go beyond the discount window. We had to create a whole bunch of other programs, special liquidity and credit facilities that allowed us to make loans to other kinds of financial institutions, again, on the Bagehot principle that providing liquidity to firms that are suffering from loss of funding is the best way to calm a panic. Now, all these loans were secured by collateral. We weren't taking chances with taxpayer money, and I'll talk about that when we come back. But the cash was going not just to banks, but more broadly into the system. Again, the purpose of this was to enhance stability of the financial system and get credit flows moving again. And just to emphasize, this is the traditional lender of last resort function of central banks that has been around for hundreds of years. What was different was that it took place in a different institutional context than just the traditional banking context.Here are some of the institutions and markets that we addressed through our special programs. Banks, of course, were covered by the discount window. But another class of financial institutions, broker-dealers, which are financial firms that deal in securities and derivatives, were also facing very serious problems that included Bear Stearns, Lehman Brothers, Merrill Lynch, Goldman Sachs, Morgan Stanley, and others and we provided cash or lend--short-term lending to those firms on a collateralized basis as well. As I'll talk about commercial paper borrowers, received assistance, as did money market funds, I'll come back, I'm going to do a little case study on those two, and finally, the asset-backed securities market. In the modern economy, modern financial system, a lot of the funding that you get for, not just mortgages, but auto loans, credit cards, all different kinds of consumer credit are funded through the securitization process, that is, a bank might take all of its credit card receivables, bundle them together to a security and then sell them in the market to investors, much the same way that mortgages were sold, and that's called the asset-backed securities market. The asset-backed securities market pretty much dried up during the crisis and the Fed created some new liquidity programs to help get it started again which we were successful in doing.Now I should mention that while the banks were lending through the discount window, this。

美联储主席伯南克6月日发表演讲称,目前美国通胀水平过高,美

0610黄金投资报告疯狂的石油苏州市投资有限公司陈逸群顾建花伯南克也提强势美元,奈何失业率太高美联储主席伯南克6月4日发表演讲称,目前美国通胀水平过高,美联储正在“留意”美元汇率,并将抑制通胀预期的上升。

他同时表示,美国不会出现当时发生石油危机时物价失控的局面。

此前一天,美国财长保尔森重申,“强烈支持强势美元”,布什总统去访欧洲前也提到“强势美元符合美国的利益”。

美元在上周的上半段延续较强反弹,然而在下半周却被糟糕的失业率数据打垮,美元指数出现了跳水式的急跌。

美国劳动部周五公布的数据显示,美国5月失业率创下12年来最大月度升幅,非农就业人数连续第五个月负增长。

非农就业人数减少万,其中制造业、建筑业与零售业、商业服务业均表现为负增长。

4月非农就业人数减少万,3月为减少万。

美国5月失业率上升%,至%,为2004年10月来最高水平。

家庭调查显示,美国5月就业人数减少万,失业人数增加万。

美国劳工统计局办公室副专员Philip Jones表示,失业率的大幅上升反映出更多的工人失业,同时也反映了谋职未果人数的增加。

次级债余波很大,投资银行寻求资金注入根据总部设在华盛顿的银行业集团Institute of International Finance的权威统计数据,自2007年年初以来,全球银行业信贷损失已达3870亿美元,欧洲银行承担着其中2000亿美元的损失,美国银行则负担了1660亿美元。

这一现象看来还有加剧之势,因为近年来,美国的银行和经纪行连续向欧洲银行集团出售了次贷证券打包产品以及其他相关金融工具。

欧洲机构为弥补损失所筹措的新资规模为1255亿美元,低于美国机构的近1410亿美元。

美国抵押贷款银行协会(MBA)上周四公布,美国第一季度房屋止赎率和进入止赎程序的房屋比率升至纪录高点,很多贷款类别的止赎率都有上升。

MBA在违约和止赎调查中表示,违约主要是那些还不起款的次贷借款者人数的不断增加引起的。

美国2008年第一季度进入止赎程序的贷款比率达到创纪录的%,去年同期为%。

伯南克讲话 伯南克美联储年会讲话全文 精品