商业汇票的基础知识

《经济法基础》《票据法》主要知识点

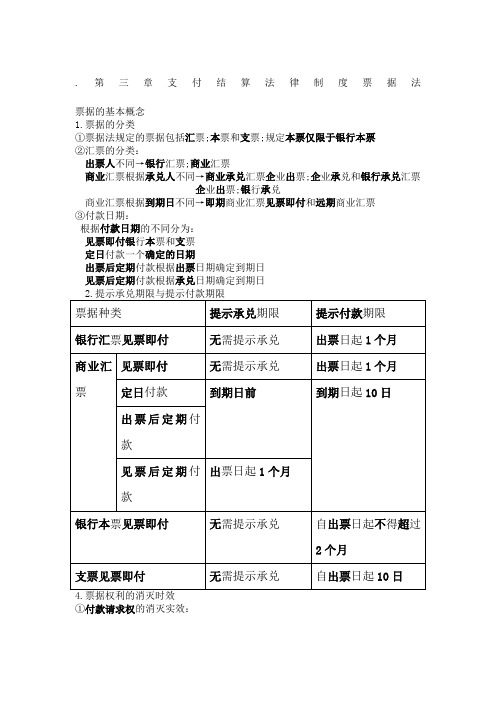

.第三章支付结算法律制度票据法票据的基本概念1.票据的分类①票据法规定的票据包括汇票;本票和支票;规定本票仅限于银行本票②汇票的分类:出票人不同→银行汇票;商业汇票商业汇票根据承兑人不同→商业承兑汇票企业出票;企业承兑和银行承兑汇票企业出票;银行承兑商业汇票根据到期日不同→即期商业汇票见票即付和远期商业汇票③付款日期:根据付款日期的不同分为:见票即付银行本票和支票定日付款一个确定的日期出票后定期付款根据出票日期确定到期日见票后定期付款根据承兑日期确定到期日①付款请求权的消灭实效:持票人对"汇票承兑人"的付款请求权;消灭时效期间为2年;自票据到期日起算持票人对"本票出票人"的付款请求权;消灭时效期间为2年;自出票日起算②追索权的消灭时效:持票人对"汇票出票人;承兑人"的追索权权;消灭时效期间为2年;自票据到期日起算;见票即付的汇票;自出票日起算持票人对"本票出票人"的追索权;消灭时效为2年;自出票日起算持票人对"支票出票人"的追索权;消灭时效为6个月;自出票日起算汇票;本票;支票的持票人对其他前手的"再次追索权";消灭时效为6个月;自被拒绝承兑或备拒绝付款之日起算汇票;本票;支票的的被追索人对其前手的"再追索权";消灭时效为3个月;自清偿日或者被提起诉讼之日起算四.银行汇票;银行本票和支票1.支票①概念出票人签发的;委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或者持票人的票据②基本当事人出票人;付款人出票人开户银行;收款人③支票类型支票分为现金支票、转账支票和普通支票可现金可转账普通支票左上方划两条平行线的;为划线支票;只能用于转账现金支票仅限于“收款人”向付款人提示付款;因此现金支票不能背书转让④适用范围个人和单位在同一票据交换区域的各种款项结算;均可使用支票⑤支票的付款持票人应当自出票日起10日内提示付款⑥签发空头支票的法律责任由人民银行处以票面金额5%但不低于1000元的罚款持票人有权要求出票人赔偿支票金额2%的赔偿金2.银行本票①概念由银行签发的;承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据②银行本票可用于转账;填明“现金”字样的银行本票可支取现金③提示付款期限自出票日起最长不得超过2个月持票人超过提示付款期限不获付款的;在票据权利时效内自出票之日起2年向出票银行作出说明;提供证明持本票向出票银行请求付款3.银行汇票①概念由出票银行签发的;由其在见票时按照“实际结算金额”无条件支付给收款人或者持票人的票据②出票银行是银行汇票的付款人③银行汇票可用于转账;填明“现金”字样的银行本票可支取现金④实际结算金额实际<出票金额;按实际结算;余额由出票银行退交申请人未填明实际金额和多余金额或超过出票金额的;银行不予受理实际结算金额一经填写不得更改;更改无效背书转让以不超过出票金额的实际结算金额为准;未填写或超出出票金额的;不得背书⑤提示付款自出票日起1个月;超过提示付款的;不予受理持票人向银行提示付款的;必须同时提交银行汇票和解讫通知;缺少任何一样;不予受理持票人超过付款期限向“代理付款银行”提示付款被拒绝付款的;必须在票据权利时效2年内向出票银行作出说明⑥退款申请人因银行汇票超过付款提示期限或其他原因要求退款的;应将银行汇票和解讫通知书同时提交到银行申请人因缺少解讫通知书要求退款的;出票银行应于银行汇票付款期满1个月后办理五.商业汇票1.票据行为①形式出票、背书、承兑和保证②票据当事人基本当事人:出票人、付款人、收款人非基本当事人:承兑人、背书人、被背书人、保证人注:商业汇票、支票的基本当事人包括出票人、付款人、收款人银行汇票、银行本票基本当事人包括出票人、收款人2.商业汇票的出票①由出票人签发;委托付款人在指定日期无条件支付确定的金额给收款人或持票人的票据②必须有真实的交易关系或者债权债务关系;才能使用商业汇票③根据承兑人不同分为商业承兑汇票和银行承兑汇票④商业承兑汇票可由付款人签发并承兑;也可以由收款人签发交由付款人承兑;银行承兑汇票应由在“承兑银行”开立存款账户的存款人签发⑤签章出票人在票据上的签章不符合规定的;票据无效背书人在票据上的签章不符合规定的;其签章无效;但不影响“其前手”符合规定签章的效力承兑人、保证人在票据上的签章不符合规定的;其签章无效;但不影响“其他”符合规定签章的效力⑥记载事项的类型必须记载事项未记载的;票据无效表明“商业承兑汇票”的字样;无条件支付的委托;确定的金额;付款人名称;收款人名称;出票日期;出票人签章相对记载事项未记载;不影响票据行为的效力任意记载事项未记载;不影响票据行为的效力;记载时则产生票据效力⑦出票的效力出票人签发票据后;即承担该票据承兑和付款的责任..在票据得不到承兑或者付款时;持票人有权向出票人行使追索权3.商业汇票的背书①背书的种类转让背书以转让票据权利为目的非转让背书未发生票据权利的转让;包括委托收款背书和质押背书委托收款背书:背书人委托被背书人行使票据权利的背书未发生票据权利的转让;被背书人不得再以背书转让票据权利质押背书:以担保债务而在票据上设定质权为目的的背书;被背书人依法实现其质权时;可以行使票据权利②记载事项必须记载事项:背书人名称相对记载事项:背书日期未记载的;视为到期日前背书③票据凭证不能满足背书人记载事项的需要;可以加附粘单;粘附于票据凭证上;粘单上的“第一记载人”;应当在票据和粘单的粘接处签章④背书连续是指在票据转让中;转让票据的背书人与受让票据的被背书人在票据上的签章依次前后衔接..具体来说;第一背书人为票据收款人;最后持票人为最后背书的被背书人;中间的背书人为前手背书的被背书人⑤附条件的背书所附条件不具有票据上的效力;即不影响背书行为本身的效力;被背书人仍可依该背书取得票据权利⑥部分背书、多头背书将票据金额的一部分转让或将票据金额分别转让给2个人以上的背书无效⑦限制背书出票人记载“不得转让”的;票据不得背书转让背书人在票据上记载“不得转让”字样;其后手再背书转让的;原背书人对后手的被背书人不承担保证责任⑧期后背书票据被拒绝承兑、被拒绝付款或者超过付款提示期限的;不得背书转让;背书转让的;背书人应当承担票据责任⑨背书的效力背书人以背书转让票据后;即承担保证其后所持票据承兑和付款的责任4.商业汇票的承兑①提示承兑期限见票即付的汇票:无需提示承兑定日付款或者出票后定期付款的汇票:到期日前提示承兑见票后定期付款的汇票:自出票之日起1个月内提示承兑②银行承兑汇票的承兑银行;应按票面金额向出票人收取万分之五的手续费③付款人对其提示承兑的汇票;应当自收到提示承兑汇票之日起3日内承兑或拒绝承兑④记载事项正面记载“承兑“字样并签章;见票后定期付款的汇票;应当在承兑时记载付款日期;未记载承兑日期的;应当以收到提示承兑的汇票之日起3日内的最后一日为承兑日期5.商业汇票的保证①保证人②记载事项未记载被保证人的;已承兑的汇票;承兑人为被保证人;未承兑的;出票人为被保证人;保证人未在票据或者粘单上记载“保证”字样而另行签订保证合同或者保证条款的不属于票据保证③保证责任保证人应当与被保证人对持票人承担连带责任;保证人为2人以上的;保证人之间承担连带责任;保证不得附条件;附条件的不影响对汇票的连带责任;保证人清查汇票债务后;可以对被保证人及其前手行使追索权付款人是承兑人远期商业汇票定日付款、出票后定期付款、见票后定期付款的汇票的提示付款期限自汇票到期之日起10日付款人及其代理付款人付款时;应当审查票据背书的连续;并审查提示付款人的合法身份证明或有效证件商业承兑汇票的付款人开户银行收到通过“委托收款”寄来的商业承兑汇票;将商业承兑汇票留存;并及时通知付款人;收到付款通知后;应在当日通知银行付款;若在接到通知的次日3日内未通知银行付款的;视为付款人承诺付款纸质商业汇票的付款期限最长不得超过6个月电子商业汇票的付款期限最长不得超过1年7.商业汇票的贴现①贴现的概念持票人在商业汇票到期之前;为提前获得现金向银行贴付一定利息而发生的“背书转让”行为;即持票人以贴息为代价将票据权利背书转让给银行;以提前获得现金②贴现条件在银行开立账户;有真实的交易关系;提供单据复印件③贴现利息实付贴现金额按票面金额扣除贴现日至汇票到期日前1日的利息计算..承兑人在异地的;贴现的期限以及贴现利息的计算应另加3天的划款期④贴现的收款贴现到期;贴现银行应向付款人收取票款;不获付款的;贴现银行应向其前手追索票款;贴现银行追索票款时可从申请人的存款账户直接收取票款⑤贴现按交易方式分为买断式和回购式8.追索权①追索权的行使条件到期后追索到期后被拒绝付款的;持票人可向出票人;背书人及票据其他债务人行使到期前追索被拒绝承兑;死亡逃匿;依法宣告破产;因违法被责令终止业务活动的②被追索人出票人、背书人、承兑人和保证人对持票人承担“连带责任”③追索金额首次追索权被拒付的汇票金额+金额从到期日或提示付款日其至清偿日止;按人民银行规定的利率计算的利息+取得有关证明和相关通知书的费用再追索权已清偿的全部金额和利息+发出通知书的费用④程序取得相关证明→发出追索通知3日1.票据权利的概念票据的权利包括:付款请求权第一次权利和追索权第二次权利①付款请求权是指持票人向汇票的承兑人付款人、本票的出票人付款人、支票的付款人出示票据要求付款的权利;行使人可以是票据记载的收款人或最后被背书人②行使追索权的当事人除票据记载的收款人和最后被背书人外;还可能是代为清偿票据债务的保证人、背书人2.票据权利的取得①取得方式依法接受出票人签发的票据;依法接受背书转让的票据;因税收、继承、赠与可以依法无偿取得的票据②不享有票据权利的情形以欺诈、偷盗或胁迫取得;持票人因重大过失取得不符合票据法规定的票据的3.票据权利的补救①挂失止付只有确定付款人或代理付款人的票据丧失才可以挂失止付;具体包括:已承兑的商业汇票;支票;填明“现金”字样和代理付款人的银行汇票;填明“现金”字样的银行本票地位并不是票据丧失后必经措施;而只是一种暂时的预防措施;最终还要通过申请公示催告或者提起普通诉讼失票人应当在通知挂失止付后3日内依法向“票据支付地”人民法院申请公示催告或者提起普通诉讼付款人或代理付款人自收到挂失止付通知书之日起12日内没有收到人民法院的止付通知书的;自第13日起;不再承担止付责任②公示催告指在票据丧失后失票人向人民法院提出申请;请求人民法院以公告方式通知不确定的利害关系人限期申报权利;逾期未申报的;则权利失效程序申请最后持票人→受理立案之日起3日内→公示催告自公告发布的60日内;最长不超过90日→判决宣告之日起1年内可起诉③普通诉讼以失票人为原告;以“承兑人或者出票人”为被告;请求人民法院判决起向失票人付款的诉讼4.票据责任①票据债务人应承担票据义务的情形汇票承兑人因承兑而应承担付款义务;本票的出票人因出票而承担自己付款义务;支票的付款人在与出票人有资金关系时;承担付款义务;汇票、本票、支票的背书人;汇票、支票的出票人、保证人;在票据不获承兑或者不获付款时承担付款清偿义务②对人抗辩票据债务人可以对不履行约定义务的与自己有“直接”债权债务关系的持票人进行抗辩票据债务人不得以自己与出票人之间的抗辩事由对抗持票人票据债务人不得以自己与持票人的前手之间的抗辩事由对抗持票人;持票人明知存在的除外。

票据法的基础知识

第3单元 票据法的基础知识本单元考点清单考点1 票据的分类(★)(P339)(一)汇票1.汇票,是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定金额给收款人或者持票人的票据。

【提示】汇票根据出票人不同可以进一步分为银行汇票和商业汇票。

2.银行汇票(P364)(1)出票人VS 申请人VS 收款人①银行汇票的出票人为银行。

②申请人为办理资金结算,可以将一定款项交给银行,申请其签发银行汇票。

③收款人可以是申请人所指定的、在交易关系中享有收取一定金额之债权的相对人,也可以是申请人自己,或者当申请人是单位时,以申请人经办该项业务的工作人员作为收款人,进而由其以背书转让的方式将汇票权利转让给交易关系中的债权人。

【提示】只有申请人成为收款人,才可能享有票据权利或承担票据责任,如果出票银行根据申请人的要求将汇票签发给相对人或经办人员,申请人就只是票据关系人,而无法成为票据权利人或票据债务人。

(2)出票金额VS 实际结算金额①银行签发银行汇票时,基于所收妥的金额填写“出票金额”。

②银行汇票申请人在取得汇票后,由其自己或者取得汇票的相对人根据实际应支付的款项,另行填写“实际结算金额”,其数额不得超过出票金额。

未填明实际结算金额和多余金额,或者实际结算金额超过出票金额的,银行不予受理。

③“实际结算金额”才是票据权利人有权请求支付的金额,多余金额由出票银行退交申请人。

(3)银行汇票是见票即付的票据。

【解释】见票即付,是指一经持票人提示,付款人即应付款;其实质是以提示付款日为到期日。

3.商业汇票(1)商业汇票由银行之外的企业或者其他组织作为出票人。

(2)只有在银行开立存款账户的法人以及其他组织之间,才能使用商业汇票。

(3)根据商业汇票所记载的付款人不同,商业汇票可以进一步区分为银行承兑汇票和商业承兑汇票。

【案例1】(P340)甲医院拟向乙公司购买一批药品,总价150万元。

如果甲医院选择采用银行承兑汇票的方式付款,则可以签发一张以甲医院为出票人、以乙公司为收款人、以甲医院的开户银行(X 银行)为付款人的汇票,将其交付给乙公司。

商业汇票的知识点总结

商业汇票的知识点总结一、商业汇票的定义及特点商业汇票是一种以商业交易或者商业活动为基础的、具有一定金额的支付和偿付凭证。

商业汇票是一种以商业信用为基础的信用票据,具有一定的支付保证和法律效力。

商业汇票具有以下几个特点:1.确定性:商业汇票是一种确定性支付凭证,具有确定的金额、支付期限和支付对象。

2.可流通性:商业汇票在支付期限内可以不经持票人同意而转让,具有较强的流通性。

3.可转让性:商业汇票可以通过转让方式进行支付,持票人可以自由地转让商业汇票。

4.追索性:商业汇票持有人可以依法要求出票人或者承兑人支付票款,具有强制力。

5.法律效力:商业汇票是一种具有法律效力的票据,具有一定的法律保护和维权机制。

二、商业汇票的种类和形式商业汇票根据不同的功能和用途可以分为几种不同的种类,主要包括信用汇票、票据汇票和结算汇票。

商业汇票在形式上主要包括银行承兑汇票、商业承兑汇票和无条件支付汇票。

1.信用汇票:信用汇票是以信用为基础的票据,具有较强的流通性和灵活性,主要适用于信用性较好的商业交易。

2.票据汇票:票据汇票是以票据为基础的票据,通常由持票人出具,并经过持票人确认后可以进行支付。

3.结算汇票:结算汇票是一种以结算为基础的票据,主要用于结算支付或者结算清偿的票据。

商业汇票在形式上主要包括以下几种:1.银行承兑汇票:由银行作为承兑人对商业汇票承担支付责任的汇票。

2.商业承兑汇票:由商业机构或者个人作为承兑人对商业汇票承担支付责任的汇票。

3.无条件支付汇票:不受汇票,凭票即付的汇票,具有很高的支付保证和流通性。

三、商业汇票的使用和流通商业汇票的使用和流通是商业交易中非常重要的一环,商业汇票的使用需要遵循一定的法律规定和票据习惯,同时商业汇票的流通也需要符合一定的法律程序和交易规范。

1.商业汇票的使用:商业汇票的使用需要遵循一定的法律规定和票据习惯,包括票据的出具、记录、持有、转让、承兑和支付等一系列程序。

2.商业汇票的流通:商业汇票是一种具有一定支付保证和流通性的票据,可以在支付期限内通过转让的方式进行流通,具有较强的支付和流通功能。

工商银行外汇业务基础知识

工商银行外汇业务基础知识外汇业务是很多银行的重要业务,所以大多数的银行管理者都会想知道银行外汇业务知识。

下面为您精心推荐了工商银行外汇业务知识,希望对您有所帮助。

工商银行外汇业务知识第一部分:产品知识1.什么是结汇?结汇,是指客户将外汇卖给中国工商银行(以下简称“工行”),工行根据交易行为发生时的中国工商银行人民币外汇牌价中相应币种汇率(现钞或现汇买入价)付给客户等值人民币。

2.什么是售汇?售汇,是指工行向客户出售外汇,并根据交易行为发生时的中国工商银行人民币外汇牌价中相应币种汇率(卖出价)向客户收取等值人民币。

3.什么是个人外汇预结汇?个人外汇预结汇,是指客户在工行境外机构办理向工行境内机构的外汇汇款时,按照当日中国工商银行人民币外汇牌价中相应币种汇率约定结汇汇率,工行境内指定机构收到外汇汇款后,按照约定的结汇汇率,将所汇外币款项先结成人民币,再以人民币形式解付给收款人,从而为客户规避以外币形式解付后再结汇可能面临的汇率风险。

境内个人或境外个人均可办理个人外汇预结汇业务,但客户办理个人外汇结汇汇款的收款人需为境内居民个人。

4.现汇和现钞有什么区别?(1)来源途径不同:现汇是指从境外汇入的、没有取出就直接存入银行的外币款项,它包括从境外银行直接汇入的外币、居民委托银行代其将外国政府公债、国库券、公司债券、金融债券、境外银行存款凭证、商业汇票、银行汇票、外币私人支票等有价证券托收和贴现后所收到的外币。

现钞是指外币现金或以现金形式存入银行的外币款项。

(2)结汇时适用汇率不同,差距较大:现汇结汇时使用现汇买入价,现钞结汇时使用现钞买入价。

原因在于中国境内外币不能流通,账户上的现汇资金可以直接作为电子结算资金在世界上流通结算,而现钞需要经过一定时间的积累,运送到境外后才能进入结算领域,在积累及运送过程中银行需要承担一定的利息损失、运费、保险费等各项费用,造成现汇买入价与现钞买入价的差异。

5.工行可提供哪些币种的结售汇业务?个人客户可通过工行网点柜面办理的结售汇业务币种包括美元、港币、日元、欧元、英镑、澳大利亚元、加拿大元、新加坡元、瑞士法郎、丹麦克朗、挪威克朗、瑞典克朗、澳门元、新西兰元、韩元、新台币、马来西亚林吉特、卢布、哈萨克斯坦坚戈、泰国铢、菲律宾比索、越南盾、南非兰特、巴基斯坦卢比、巴西雷亚尔、印度尼西亚卢比等(其中部分币种的现汇或现钞结售汇业务以各营业网点实际开办情况为准)。

银行结算汇票的基本知识iedg.pptx

② 银行承兑汇票:是由收款人或承兑申请人签发,

并由承兑申请人向开户银行申请,经银行审核 同意承兑的票据。 注意(1)商业汇票的期限不得超过六个月。

(2)商业汇票可以贴现;允许背书转让

3. 银行本票:

银行本票是申请人将款项交存银行,由银行签 发给其凭以办理转帐结算的票据。

课程大纲

一、银行结算基本知识

二、税务基础知识

三、投资项目的可行性研究 四、常见情况处理及注意事项

第一节 银行结算基本知识

一、 银行开户:

¥基本存款账户(一个) ¥一般存款账户(多个) ¥临时存款账户(多个) ¥专用存款账户(特别需要)

二 银行转帐方式:

1. 银行汇票:

银行汇票是汇款人将款项交存当地银行,由 银行签发给汇款人持往异地办理转帐结算的 票据。

① 比例税率:即不分征税对象的大小,只规定一

个比例的税率,如增值税、营业税等。

② 累进税率(等级税率)即按分征税对象的数额

大小规定不同等级的税率。征税对象数额越大, 税率越高。

③ 固定税率:即按分征税对象的单位直接规定固

定的税额,而不采用百分比。

5. 纳税环节:根据不同的税种,规定应纳税款在

什么环节缴纳。

企业间信用环境下的赊销

企业间交易普遍失信严重 国家信用体系尚未建立 法律环境尚待进一步改善 市场竞争日趋加剧导致赊销的必然

赊销客户所需资料

《营业执照》 《一般纳税人证明》 采购人委托书 身份证复印件 税务登记证 组织结构代码证 销售合同 有效欠款单

赊销不良的内部因素

业务人员缺乏完全销售的理念 业务人员缺乏回收货款的完善计划 业务人员过度的追求销售业绩 主管督导不够积极

票据业务基础知识培训(PPT 48张)

六、票据买入过程主要存在哪些风 险?主要防范措施分别是什么?

2、操作风险 一是伪假票风险。在伪假票中,尤其注意的是克隆票。

所谓克隆票是指犯罪分子利用高科技手段,在银行或企业已

签发、承兑过的真实票据中选择一张或数张进行复制,达到 以假乱真的目的,以骗取资金或财物。此类票据可以在一定 程度上逃避票据查询,具有隐蔽性、欺骗性强的特点。 防范要点:材质审查,票据的纸质、应有水印的部位是否 符合规定;票面花纹构成要细辨;票面要素填写是否正确 ,是否符合规定,是否有涂改现象等;对签发人要进行多 种查询,如电话查询、传真查询等。

六、票据买入过程主要存在哪些风 险?主要防范措施分别是什么?

票据买入过程主要存在的风险有:

1、政策性风险

是指为没有真实贸易背景的商业汇票办理贴现或转 贴现所引致的风险,其性质与承兑时没有真实贸易 背景相同。

防范要点:对贴现申请人提交的商品交易合同、增 值税发票复印件等票据跟单资料进行严格审查,确 保贴现、转贴现建立在真实的商品贸易背景下。必

五、目前票据市场中的主要交易形 式有哪些?

当前票据市场中的主要交易形式分为两种:买断

交易和回购交易。

买断交易是指甲方购买乙方未到期商业汇票,到

期由甲方负责收款的票据行为。在这种交易中,甲

方为被背书人,乙方为背书人,票据权利从乙方转

移到甲方。

五、目前票据市场中的主要交易形 式有哪些?

回购交易是指甲方对乙方合法持有的未到期商 业汇票实施限时购买,乙方按约定的时间、价格和 方式将商业汇票赎回的交易行为。其中,甲方是买 入返售方,乙方为卖出回购 卖出回购方为票据的托收人。商业银行间的转 贴现可以采用回购方式,商业银行和中央银行之间 的再贴现通常也采用回购方式。

商业票据贴现业务简介

票据查验

贴现流程

票据查验

经办人员依次点击【业务审核】—【待办任务】,进入待办任务界面。输入协议号或直 接点击【查询】,系统显示待处理业务,选择需要办理的任务点击【我要办理】,进入审 核界面。

贴现流程

票据查验

2、进入审核界面后,经办人员点击“业务协议号”,审核该笔协议的基本信息。若审核通 过,则选择“同意”,点击【提交】;若审核不通过,则选择“退回”并填写审核意见, 点击【提交】。

Text 查询查复人员

Text

贴现流程 查询查复人员 : 《查询查复书》

票据查验

贴现流程 票据审验岗初审岗、复审岗 :

票据查验

《银行承兑汇票真伪审验意见表》

《中国邮政储蓄银行商业汇票贴现审批表 》

“经审验,拟贴现汇票真实、合法、有效”

贴现流程

1、根据系统提示,票据审验岗登入系统进行业务审核。

贴现流程

营销受理

点击【提交审批】后,系统进行业务逻辑检查,校验所录信息是否合规。如果业务逻 辑检查通过,则点击【确定】,进入审查审批环节;如果业务逻辑检查不通过,则需返回 修改。

贴现流程

营销受理

点击【确定】后,系统提示给下一个操作员继续操作(票据审验岗)。

贴现流程

受理

各级行 客户经理

二级分行 票据中心 市场营销岗

贴现流程

贴现放款

同时,经办人员点击【录入复核】,核对每一张票据的利率和利息。

贴现流程

贴现放款

复核无误后,点击【凭证打印】,打印贴现凭证。凭证打印完成后,点击【 复核通过放款】,联动公司业务系统放款。

贴现流程

贴现放款

贴现流程

贴现放款

注意事项:

系统要求在打印贴现凭证后,点击【复核通过放款】 。若打印贴现凭证失败,也可手写。

会计初级知识点整理

会计初级知识点整理1. 会计概述。

- 会计职能。

- 基本职能:核算(确认、计量、记录、报告)与监督(合法性、合理性审查)。

- 拓展职能:预测经济前景、参与经济决策、评价经营业绩。

- 会计基本假设。

- 会计主体:明确会计核算的空间范围,区分企业自身与外部单位。

- 持续经营:假定企业在可预见的未来会持续经营下去,是会计分期和折旧、摊销等会计处理方法的前提。

- 会计分期:分为年度和中期(月度、季度、半年度),便于分期结算账目和编制财务报告。

- 货币计量:以货币为主要计量单位,我国会计核算以人民币为记账本位币,业务收支以外币为主的企业可以选定某种外币作为记账本位币,但编制的财务报告应当折算为人民币。

- 会计基础。

- 权责发生制:凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

- 收付实现制:以实际收到或支付现金作为确认收入和费用的依据。

2. 资产。

- 货币资金。

- 库存现金:使用范围(职工工资、津贴等)、限额管理、现金清查(盘盈计入营业外收入,盘亏计入管理费用等情况)。

- 银行存款:银行存款账户的种类(基本存款账户是企业的主办账户等)、银行存款的核对(未达账项的概念及编制银行存款余额调节表)。

- 其他货币资金:包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等。

- 应收及预付款项。

- 应收账款:入账价值(包括价款、增值税销项税额以及代购货方垫付的包装费、运杂费等)、商业折扣和现金折扣的处理。

- 应收票据:商业汇票(分为商业承兑汇票和银行承兑汇票)的核算,包括取得、背书转让、到期收回等。

- 预付账款:核算企业按照合同规定预付的款项,若预付款项情况不多的企业,可以不设置“预付账款”科目,将预付的款项直接记入“应付账款”科目的借方。

- 其他应收款:包括应收的各种赔款、罚款,应收的出租包装物租金,应向职工收取的各种垫付款项等。

初级会计100个基础知识点

初级会计100个基础知识点1、什么是会计?会计是以货币为主要计量单位,反映和监督一个单位经济活动的经济管理工作。

2、会计核算的基本前提是什么?它包括哪几个方面?会计核算的基本前提是对会计核算所处的时间、空间环境所作的合理设定。

会计核算的基本前提包括会计主体、持续经营、会计分期和货币计量等。

3、会计核算的一般原则包括哪几个方面?会计核算的一般原则是进行会计核算的指导思想和衡量会计工作成败的标准。

包括三个方面,即,衡量会计信息质量的一般原则、确认和计量的一般原则以及作为对以上原则加以修正的一般原则。

4、衡量会计信息质量的一般原则具体包括哪些?包括客观性原则、相关性原则、可比性原则、一贯性原则、及时性原则、明晰性原则。

5、确认和计量的一般原则具体包括哪些?包括权责发生制原则、配比原则、历史成本原则、划分收益性支出与资本性支出原则。

6、起修正作用的一般原则具体包括哪些?包括谨慎原则、重要性原则、实质重于形式原则。

7、什么是会计要素?它包括哪几个方面?会计要素是会计核算对象的基本分类,是设定会计报表结构和内容的依据,也是进行确认和计量的依据。

会计要素主要包括资产、负债、所有者权益、收入、费用和利润等。

8、什么是资产?资产是指过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。

9、资产具有哪些特点?资产具有如下特点:第一,资产能够给企业带来经济利益;第二,资产都是为企业所拥有的,或者即使不为企业所拥有,但也是企业控制的;第三,资产都是企业在过去发生的交易、事项中获得的。

10、什么是负债?负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。

11、负债具有哪些特点?负债具有如下特点:第一,负债是由于过去的交易、事项引起的、企业当前所承担的义务。

第二,负债将要由企业在未来某个时日加以清偿。

第三,为了清偿债务,企业往往需要在将来转移资产。

12、什么是所有者权益?所有者权益是所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额,又称之为净资产。

《证券投资基金销售基础知识》教材(电子版)

《证券投资基金销售基础知识》教材(电子版)第一章证券市场基础知识第一节证券与证券市场概述一、证券概述(一)证券的定义证券是指用以证明或设定权利所做成的书面凭证,表明证券持有人或第三者有权取得该证券拥有的特定权益,或证明其曾经发生过的行为.(二)有价证券的分类商品证券【提货单、运货单、仓库栈单】货币证券【商业证券(商业汇票、商业本票);银行证券(银行汇票、银行本票和支票)】资本证券【发行主体→政府证券、政府机构证券、公司证券;是否在证券交易所挂牌上市交易→上市证券、非上市证券;募集方式→公募证券、私募证券;证券所代表的权利性质→股票、债券、其他证券】(三)有价证券的特征期限性、收益性、流动性、风险性二、证券市场概述(一)证券市场的概念市场经济发展到一定阶段的产物为解决资本供求矛盾和流动性而产生的市场(二)证券市场的特征1、证券市场是价值直接交换的场所2、证券市场是财产财产权利直接交换的场所3、证券市场是风险直接交换的场所(三)证券市场的基本功能1、筹资—投资功能2、资本定价功能3、资本配置功能三、证券市场的结构(一)证券市场的层次结构顺序关系:发行市场(一级市场)、交易市场(二级市场)发行市场是流通市场的基础和前提,流通市场是证券得以持续扩大发行的必要条件。

层次结构:2004。

1。

31《国务院关于推进资本市场改革开放和稳定发展的若干意见》“建立多层次股票市场体系”“继续规范和发展主板市场,逐步改善主板市场上市公司结构。

分步推进创业板市场建设,完善风险投资机制,拓展中小企业融资渠道。

积极探索和完善统一监管下的股份转让制度”;提出“积极稳妥发展债券市场"、“稳步发展期货市场”1、代办股份转让。

2001年6月12日正式启动;2002年8月29日第一家股份转让公司挂牌;2002年8月29日起退市公司纳入代办股份转让试点范围。

应具备条件:合法存续的股份有限公司、公司组织结构健全、登记托管的股份比例达到规定的要求等。

票据法法考知识点

票据法法考知识点一、知识概述《票据法法考知识点》①基本定义:票据法嘛,就是关于票据相关事儿的法律规定。

票据呢,说直白点就是像汇票、本票、支票这种在商业活动里拿来做支付、结算、信用工具啥的凭证。

就好比我们去商场,你手里拿的现金是一种支付手段,这些票据也是一种特别的支付手段,不过它们背后有一整套法律规则来管着。

②重要程度:在整个法学学科里,票据法算是商法领域里很重要的一块。

特别是在商业交易频繁的今天,票据的使用特别广泛,不管是公司之间的贸易,还是银行间的资金往来,票据法都是保障这些交易安全、有序进行的重要法律,对于法考来说也很重要,考查的频率还挺高的。

③前置知识:得先知道一些基本的民商事法律原则,像债权债务关系这种概念要清楚。

因为票据本身就是一种特殊的债的表现形式。

另外,合同相关知识也最好有点儿基础,毕竟很多票据的产生是基于合同基础上的。

④应用价值:在实际生活中,假如你开一个小公司,和别的公司做生意,收到对方一张汇票。

你就得依据票据法知道这张汇票的效力、怎么兑现、要是出现问题打官司依据什么。

对于银行工作人员来说,整天和票据打交道,更得按照票据法的规定操作了,能避免很多错误和纠纷呢。

二、知识体系①知识图谱:在商法体系里,票据法和公司法、破产法、证券法这些知识点并列。

但它其实有自己比较独立的体系,主要围绕票据的出票、背书、承兑、保证、付款等环节展开。

②关联知识:和物权法有那么一点儿联系,因为票据也涉及到一定的财产权的流转。

跟民法上的债权转让也有关联,票据转让其实就是特殊的债权转让。

还和银行法有点关联,毕竟很多票据业务都是银行在主导的。

③重难点分析:掌握难度有点高。

难点在于不同票据类型(汇票、本票、支票)的区别和联系,还有票据行为的各种规定,比如什么是有效背书、承兑的必要条件是什么。

关键点就是要理清各个当事人在票据关系中的权利义务,像出票人、背书人、承兑人、持票人他们相互之间的权利义务特别复杂。

④考点分析:在法考中很重要。

国际贸易基础理论知识

国际贸易基础理论知识一.常见术语集锦CI: 商业发票(commercial invoice)PL: 装箱单(packing list)CO: 原产地证明(certificate of origin)BL: 海运提单(bill of loading)SO: 装货单/装船命令(shipping order)CIQ: 中国出入境检验检疫局(China Inspection & Quarantine Bureau)SAFE: 外管局(State Administration of Foreign Exchange)L/C: 信用证(letter of credict )sellling offer 销售发盘buying offer 购买发盘firm offer 实盘non—firm offer 虚盘quote 报价offerer 报盘人offeree 受盘人validity 有效性applicant/ opener开证申请人issuing / opening bank开证银行advising bank通知行negotiating bank议付银行bill of exchange/draft 汇票promissoty note 本票check 支票issuanance 出票endorsement / endorse 背书presentment / present 提示discount 贴现accepatance 承兑payment 付款protest 拒付drawer出票人payee收款人payer/drawer 受票人instrument of payment支付工具dishonor and recourse 拒付和追索at maturity到期日the certificate of protest 拒付证书Notary Public 法定公证人profit and loss ratio in export出口盈亏率USP: 独特卖点(unique selling point)FPA: 平安险(free from,particular average) WPA:水渍险(with particular average)All risks:一切险additional risks附加险general additional risks 一般附加险special additional risks 特殊附加险remittace 汇付remitter汇款人(buyer)remitting bank 汇出行(buyer’s bank)paying bank汇入行(seller’s bank) payee /beneficiary收款人(seller)M/T : 信汇(mail transfer)T/T : 电汇(telegraphic transfer)D/D : 票汇(banker’s demand draft) drawer/principal 委托人drawee 受票人remitting bank 托收行collecting bank代收行collection 托收clean collection 光票托收documentary collection 跟单托收documentary against payment 付款交单documentary against acceptance 承兑交单doucument单证stipulation规定deposit 定金balance余额contents目录sample 样品catalogue产品目录bank guarantee银行保函insurance amount保险金额premium rate保险费率addition rate投保加成率insure r 保险人(指保险公司) warehouse仓库permises工厂retailer零售商supplier供应商manufacturer 制造商seller/exporter卖方/出口商buyer/inporter买方/进口商carrier 承运人stoc k 库存discrepancy不符点enclose随信附上by separate mail另邮by air mail航空邮寄negotiation 议付procure获得margin选品trade销量duty税收free免责claim索赔load 装货departure发货unload卸货arrival货到cost成本expenses 费用profit利润interest垫款利息premium保费trade terms贸易术语freight/carriage运费dead freight空仓费demurrage滞期费dispatch mone y 速遣费storage/warehousing charges仓储费custody fee 保管费packing charges 包装费port charges港杂费certification charges认证费insurance premium保险费inspection charges商检费banking charges银行费用freight charges出口运费operating charges业务费用inland transport charges国内运输费loading charges装船费unloading charges卸货费duties and taxes 捐税loading expenses装货港port of shipment装运港transportation contract 运输合同shippping line航运合同charterparty 租船合同passing point of risk风险转移点export clearance出口清关import clearance进口清关symbolic delivery象征性交货physical delivery 实际交货take delivery 提货,收货make payment支付export license 出口许可证inport license 进口许可证selling leads 销售需求buying leads购买需求customs declaration报关policy regulation政策条款lead time 装运期place of delivery交货地点named place 指定地点named place of destination 指定目的地main carriage unpaid主要运费未付main carriage paid主要运费已付named port of shipment 指定装运港named port of destination 指定目的港foreign exchange/currency外汇foreign exchange rate汇率urging/remiding the opening of L/C 催证open/issue an L/C 开证examning L/C 审证amending L/C 改证preparing goods for shipment 备货chartering a vessel 租船booking shipping/liner space 订舱shipping mark 装运标志shipping advice装运通知effecting insurance 投保/办理保险customs clearance 清关customs formalities海关手续going through customs formality办理海关inspection application to CIQ 报检applying for commodity inspection 报检making documents for settlement of foreign exchange制单结汇making document for bank negotiation制单结汇means of transport 运输方式all and inland waterway transport multimodal 任何运输方式包括多式联运sea and inland waterway transport only 仅限水上运输commission佣金plain commission明佣secert commission暗佣buying rate 买入价selling rate 卖出价bulk cargo散装货nude cargo裸装货selling packing销售包装transport packing运输包装liner transport班轮运输charter transport租船运输voyage charter程租船time charter 期租船bareboat charter 光船租船lay days 许可装卸期限free in and out卸船费船方负责cubic mete r 立方米basic freight rate 基本费用surcharge s 附加费用tare皮重net weigh t 净重gross weigh t 毛重metric ton 公吨weight ton运费吨measurement ton尺码吨W/M or Ad Val重量吨,尺码吨或从价计费二.出口贸易流程1. Preparation for export 出口前准备国际贸易市场调查(market research)生产货源可行性研究(feasibility research)制定出口计划(formulate export plans)准备商品与注明商标(preparing commodity register trade mark)2. Business Negotiation 交易磋商与合同签订a)询盘Inquiry/Enquiry b)发盘Offerc)还盘counter offer d)接受acceptance1)To apply for export license 申请出口信用证2)Reminding, Examing and Amending L/C 催/审/改证3)Preparing goods for shipment 备货4)Chartering and booking shipping space 租船订舱5)Applying for commodity inspection 报检6)Effecting insurance 办理保险7)Going through customs formality 报关8)Sending the shipping advice to the buyer 发通知给买家9)Preparing documents for bank negotiation 制单结汇10)Verification & export tax rebate declaration 核销退税◆Conciliation 调解◆Arbitration 仲裁◆Litigation 诉讼三.进口贸易流程3. Implematation of contract 合同履行 2. Business Negotiation 交易磋商enquiry 询盘 offer 发盘 counter offer 还盘 acceptance 接受四. 11大贸易术语EXW 工厂交货 (Ex Works) FCA 货交承运人 (Free Carrier)FAS 装运港船边交货 (Free Alongside Ship) FOB 装运港船上交货 (Free On Board) CFR 成本加运费 (Cost and FReight)CIF 成本,保险加运费 (Cost, Insurance and Freight) CPT 运费付至…… (Carriage Paid To)CIP 运保费付至…… (Carriage and Insurance Paid to) DAT 终点站交货 (Delivered At Terminal) DAP 指定地点交货 (Delivered At Place)DDP 完税后交货 (Delivered Duty Paid )1. Preparation for import 进口前准备●To formulate import plan for a certain commodity ●To comduct market investigation ●To apply for,the,import license贸易术语之间的联系:CIF=FOB+I+FCFR=CIF-F贸易术语FOB的变形:五.价格条款的中文表述1)组成部分:一般是由计量单位,单位价格金额,计量货币名称和贸易术语组成货币缩写:六.佣金●价格条款的佣金表达①USD 1000 per M/T CFR Seattle including 2% commission.②USD 1000 per M/T CFRC 2% Seattle.③USD 1000 per M/T CFRC2 Seattle.●计算佣金额=含佣价×佣金率(Commission=C-inclusive price ×Commission rate)净价=含佣价-佣金额=含佣价×(1-佣金率)Net price=C-inclusive price-Commission=C-inclusive price ×(1-Commission rate)含佣价=净价÷(1-佣金率)C-inclusive price=Net price ÷(1-Commission rate)。

(2020年经济法基础)票据4

2020年初级经济法基础【专题四】票据核心知识点分析一、票据概念与特征二、票据权利与责任三、票据行为四、票据追索五、银行汇票六、商业汇票七、银行本票八、支票七、银行本票(一)银行本票的概念和适用范围1.概念:银行本票是银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据。

2.适用范围:单位和个人在同一票据交换区域支付各种款项时,均可以使用银行本票。

银行本票可以用于转账,注明“现金”字样的银行本票可以用于支取现金。

(二)银行汇票的出票1.申请申请人和收款人均为个人,需要使用银行汇票向代理付款人支取现金的,申请人须在“银行汇票申请书”上填明代理付款人名称,在“出票金额”栏先填写“现金”字样,后填写汇票金额。

【注意】申请人或者收款人有一方为单位的,不得申请“现金”银行汇票。

(二)银行本票的出票1.申请申请人和收款人均为个人需要支取现金的,应在“金额”栏先填写“现金”字样,后填写支付金额。

申请人或收款人为单位的,银行不得为其签发现金银行本票。

2.受理出票银行受理“银行本票申请书”,收妥款项,签发银行本票交给申请人;申请人应将银行本票交付给本票上记明的收款人。

3.银行本票必须记载事项(1)表明“银行本票”的字样;(2)无条件支付的承诺;(3)确定的金额;(4)收款人名称;(5)出票日期;(6)出票人签章。

(三)银行本票的付款1.银行本票见票即付,提示付款期限自出票日起最长不得超过2个月。

2.持票人超过提示付款期限不获付款的,在票据权利时效内向出票银行作出说明,并提供本人身份证件或单位证明,可持银行本票向出票银行请求付款。

(四)银行本票的退款和丧失1.银行本票的退款申请人因银行本票超过提示付款期限或其他原因要求退款的,应将银行本票提交到出票银行。

2.银行本票的丧失填明“现金”字样的银行本票丧失,可以由失票人通知付款人或者代理付款人挂失止付。

丧失银行本票的失票人可以凭借人民法院出具的其享有票据权利的证明,向出票银行请求付款或退款。

国际商务单证基础知识2_真题无答案

国际商务单证基础知识2(总分100,考试时间120分钟)单项选择题1. 发票的日期在结汇单据中应( )。

A. 早于汇票的签发日期B. 早于提单的签发日期C. 早于保险单的签发日期D. 是最早签发的单据2. 根据《2000通则》的解释,FOB和FCA的主要区别是( )。

A. 适合的运输方式不同B. 办理出口手续的责任方不同C. 办理进口手续的责任方不同D. 负责订立运输合同的责任方不同3. 根据《2000通则》的解释,由买方办理出口手续的术语是( )。

A. EXWB. FOBC. FCAD. CFR。

4. 指示抬头的汇票( )。

A. 不能通过背书转让B. 必须经背书才能转让C. 无需背书即能转让D. 只能以记名背书方式转让5. 提单日期为7月15El,信用证的有效期为8月15Et,按《UCP500》规定,受益人向银行交单的最迟日期为( )。

A. 7月15ElB. 8月5ElC. 8月15ElD. 7月31El6. 如果其他条件相同,( )远期汇票对受款人最为有利?A. 出票后30天付款B. 提单签发日后30天付款C. 见票后30天付款D. 货到目的港后30天付款7. 以下出口单价只有( )是正确的。

A. 250美元/桶B. 250美元/通ElF纽约C. 250美元/桶CIF广州D. 250美元/桶CFR德国8. 信用证的汇票条款注明“drawnonus”,则汇票的付款人应是( )。

A. 开证申请人B. 开证行C. 通知行D. 议付行9. 信用证保兑后,首先对受益人负责的银行是( )。

A. 开证行B. 保兑行C. 付款行D. 通知行10. 信用证和托收项下的汇票抬头一般做成( )。

A. ToBearerB. PaytoxxxOnlyC. PaytotheOrderofxxxD. Open11. 以下表述正确的是( )。

A. 一笔出口交易,如果换汇成本高于银行外汇买人价,表明盈利B. 一笔出口交易,如果换汇成本低于银行外汇买入价,表明盈利C. 一笔出口交易,如果换汇成本高于银行外汇卖出价。

票据业务基础知识

票据市场为企业提供了一个直接融资的渠道,同时也为投资者提供了一个投资工具。票据 市场的存在和发展对于促进商品流通、加速资金周转、提高资金使用效益具有重要作用。

票据市场主体

包括出票人、收款人、承兑人、贴现人、转贴现人、再贴现人、付款人、保证人等。

票据交易方式

承兑

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票 据行为。承兑是汇票特有的制度,本票和支票没有承兑制 度。

防范措施

加强客户身份识别和尽职调查, 对可疑交易进行及时报告和处置, 提高员工对票据欺诈的识别和防 范能力。

06 票据法律制度与监管

票据法律制度概述

票据法的基本概念

票据法是指调整票据关系的法律规范的总称 ,包括票据的种类、签发、转让、承兑、保 证、付款等方面的规定。

票据法律关系

票据法律关系是指由票据法所调整的、在票据当事 人之间发生的票据权利和票据义务关系。

强化风险管理,建立风险预警机 制和应急预案,及时发现和处理 潜在风险。

加强客户信用评估,对出票人和 承兑人的信用状况进行充分调查 和了解。

提高员工素质,加强业务培训, 提高员工对票据业务的认知和风 险意识。

票据欺诈与识别

票据欺诈类型

包括伪造票据、变造票据、克隆 票据等。

识别方法

通过检查票据的纸质、印刷、水 印、安全线等防伪特征,核对票 据要素是否齐全、准确,查询票 据信息是否真实有效等方式进行 识别。

保证

01

票据债务人以外的第三人,担保票据债务履行的票据行为。

02

被保证的票据,保证人应当与被保证人对持票人承担连带责任。

保证人为两人以上的,保证人之间承担连带责任。

03

03 票据权利与义务

商业银行业务基础知识

违约风险。

03

信用风险控制与缓释

银行应采取措施控制和缓释信用风险,包括制定严格的信贷政策、实

施风险缓释措施、对贷款进行分类管理、及时处置不良资产等。

市场风险管理

定义与重要性

市场风险管理是商业银行对因市场价格波动而导致银行资产价值损失的风险的管理。市场 风险包括利率风险、汇率风险、股票风险和商品风险等,对银行的盈利能力和稳定性构成 威胁。

市场风险识别与评估

银行需要建立完善的市场风险识别和评估机制,通过对市场价格波动的监测和分析,预测 市场风险对银行资产价值的影响,及时调整投资策略和风险管理措施。

市场风险控制与缓释

银行应采取措施控制和缓释市场风险,包括制定合理的投资策略、实施多元化投资、使用 金融衍生品对冲风险、建立风险准备金等。

操作风险管理

利率市场化后,银行需要具备更准确的存贷款定价能力,以保持 竞争力。

金融产品创新需求增加

利率市场化使得银行需要创新更多的金融产品,以满足客户的多 样化需求。

金融科技对商业银行业务的挑战与机遇

技术更新换代

金融科技的发展使得银行 业面临技术更新换代的挑 战,银行需要不断创新以 适应市场需求。

业务效率提升

常见的支付结算工具包括现金、银行卡、汇票、支票、本票和汇兑等。

支付结算流程

支付结算业务一般包括以下流程:客户提交凭证、银行审核凭证、客户确认金额、银行划拨资金、客户领取资 金。

支付结算风险与安全管理

支付结算风险

支付结算业务存在一些风险,如票据伪造、 资金挪用、账户盗用等。银行需要采取措施 防范这些风险,确保资金安全。

本票业务

本票是银行签发的,承诺在见票时无条件支付确 定金额给收款人或持票人的票据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

商业汇票的概念、意义及种类

2020/4/23

❖ 三、商业汇票的种类

❖ 1、商业承兑汇票 2、银行承兑汇票

商 业 承 兑 汇 票 可 以 由 收 款 人 或 付 款 人

签 发 上 不 同 银 行 承 兑 汇 票由 付 款 人

商 业 承 兑 汇 票 由 付 款 人 承 兑

承 兑 人 不 同 银 行 承 兑 汇 票由 银 行 承 兑

❖ 1、在承兑银行开立存款帐户的法人和其他经济组织, 并依法从事经营活动;

❖ 2、与承兑银行具有真实的委托付款关系; ❖ 3、资信状况良好,具有到期支付汇票金额的可靠资

金来源。

2020/4/23

商业汇票的持票人,向金融机构申请票据贴现必 须具备下列条件

❖ 1、在银行开立存款帐户的企业法人和其他组织; ❖ 2、与出票人或直接前手之间具有真实的商品交易关系 ❖ 3、提供与其直接前手之间的增值税发票和商品发运单

单 处

C

)

背书人签章

年月日

收款人

由C 企业加盖

粘单

(7)委托收款

2020/4/23

❖ 自汇票到期日起的10日内,收款人或 持票人应填制委托收款凭证,连同汇票交其 开户银行向承兑银行收取票款或直接向付款 人提示付款。对异地委托收款的,持票人可 匡算邮程,提前通过开户银行委托收款,持 票人超过提示付款期限提示付款的,持票人 开户银行不予受理。委托开户银行收取票款, 持票人应作成委托收款背书,并在委托收款 凭证名称栏注明“银行承兑汇票”字样及其 汇票号码。

2020/4/23

(6)背书转让

❖ 被背书人受让汇票,应审核汇票的要式 是否齐全;背书是否连续,背书人签章是否 符合规定,使用粘单的是否按规定签章;背 书转让后,被背书人即为票据持有人。

被背书人 A

背书人签章 年月日

被背书人 B

A

背书人签章 年月日

被背书人 C

B

背书人签章 年月日

被背书人 D

(

贴

粘

户

行

随

本汇票已经承兑,到期日 承兑协议编号

委 托

由本行付款

收

款

科目(借)

凭

证

对方科目(贷)

寄

付

承兑行签章 转帐

年月日

款 行

作

承兑日期

年 月 日 复核

记帐

借 方

备注:

凭 证

附

件

2020/4/23

(2)申请承兑

2020/4/23

❖ 出票人或持票人向其开户银行提出承兑 申请时,应提供能证实其真实商品交易关系 的购销合同,其可交付的保证金、筹款计划、 可提供的质押、担保等,一并提承兑银行审 查。

效。

❖

相对应记载事项包括付款日期、付款地、

出票地等。

银行承兑汇票

2

出票日期

年月日

DC

01 00000000

大写

第号

出票人全称

出票人帐户

付款行全称

行号

汇票金额

人民币 (大写)

汇票到期日

本汇票请你行承兑,到期无条件付款

出票人签章 年月日

收 全称

此

款 帐号

联 收

人 开户行

行号

款 人

千百十万千百十元角 分 开

二、特点及适用范围

❖ 在银行开立存款帐户的法人以及其 他组织之间,必须具有真实的交易关系 和债权债务关系,才能使用银行承兑汇 票。同城和异地均可使用。

2020/4/23

三、基本规定

❖ 银行承兑汇票的出票人 ❖ 承兑商业汇票的银行 ❖ 商业汇票的持票人

2020/4/23

银行承兑汇票的出票人,必须具备下列条件

❖ 二、商业汇票的意义 ❖ 银行对商业汇票的承兑是以银行信用来保证商业汇票的

信用,银行对商业汇票的贴现是商业信用向银行信用的转化, 这种信用形式有利于银行加强对商业银行的管理和疏导,更 好地发挥银行的促进和监督作用。

2020/4/23

商业汇票的概念、意义及种类

❖ 商业汇票的承兑与贴现业务是经济高速发展的产物,适 应了社会经济发展的客观要求,对于引导商业信用票据化, 加强横向经济联系,加速商品流通,提高资金效益,搞活经 济、金融等发挥重要作用。为商业银行、企业人民银行、和 地方经济,创造“多赢”格局。

商业汇票的概念、意义及种类

❖ 一、商业汇票的概念 ❖ 它是因商品购销活动而产生的商业信用的流通工具,它

是指在银行开立帐户的法人之间,根据购销合同在进行延期 付款的商品交易时,为反映债权债务关系的发生、转移和偿 付,由已在银行开立帐户的法人签发的一种票据。

2020/4/23

商业汇票的概念、意义及种类

2020/4/23

❖ 在目前我国票据结算工具中,商业汇 票除了同时具有票据共有的流通功能、支 付功能和结算功能外,还具有信用功能、 融资功能。在银行汇票、商业承兑汇票、 银行承兑汇票中,银行承兑汇票在当前商 业信用相对脆弱的情况下最具体信用功能。 这不仅表现在银行承兑汇票的承兑环节, 也表现在持票人以其所持的票据融通资金 包括质押贷款和贴现贷款,其结果是企业 之间的商业信用转换为银行向企业提供资 金的银行信用。

银行承兑汇票业务知识

2020/4/23

❖ 1、什么是银行承兑汇票 ❖ 2、特点及适用范围 ❖ 3、基本规定 ❖ 4、如何办理银行承兑汇票 ❖ 5、相关知识

一、什么是银行承兑汇票

❖

银行承兑汇票是指由出票人签发,银

行承兑的商业汇票,银行一旦承兑,即承

担到期无条件付款的责任。

2020/4/23

二、特点及适用范围

(3)承兑

2020/4/23

❖

承兑银行接到承兑申请后,按有关规定和

程序,对承兑申请人的资格、资信、购销合同

和记载的内容进行认真审查,必要时可由出票

人提供担保,对符合规定和承兑条件的予以承

兑,与承兑申请人签订承兑协议,双方协商交

存一定数额保证金的,受妥保证金后承兑人在

汇票正面作出承兑行为,记载“承兑”字样和

承兑日期并加盖汇票专用章;按承兑汇票金额

向出票人收取万分之五的承兑手续费,将已承

兑的汇票交还给申请人。

(5)交付汇票

2020/4/23

❖ 银行承兑汇票后,承兑申请 人将汇票交付汇票上记载的收款 人,票据交付后,进入流通领域, 票据关系成立。

(6)背书转让

2020/4/23

❖ 汇票上证明的收款人既可以在规定期限 内向付款人提示付款。也可以在事先不通知 债务人或不征得其同意的情况下,将汇票权 利转让给他人,背书转让时,应当在汇票背 面或粘单上作成背书并交付汇票,背书的记 载事项:被背书人名称、背书日期并盖章。

据的复印件。

2020/4/23

2020/4/23

(1)出票

2020/4/23

❖

在承兑银行开立存款帐户的存款人签发银

行承兑汇票时,在汇票上必须记载的事项包括:

❖

1、表明“银行承兑汇票”的字样; 2、无条件

支付的委托;3、确定的金额;4、付款人名称;5、

收款人名称;6、出票日期;7、出票人签章。

❖

汇票上欠缺记载上述事项之一的,汇票无