平安福20保险产品计划介绍投保规则27页

平安福计划书模板

平安福计划书模板一、项目简介。

平安福计划是一项旨在帮助员工提高生活质量、保障家庭福祉的福利计划。

我们致力于为员工提供全方位的福利保障,让员工在工作之余能够享受到更多的福利和关爱。

二、计划内容。

1. 健康保障,提供全面的健康保险,包括医疗、意外、重大疾病等方面的保障,让员工在生病或意外时能够得到及时有效的救助。

2. 家庭关爱,为员工的家庭提供关爱,包括子女教育基金、家庭意外保险等,让员工的家人也能够享受到福利保障。

3. 职业发展,提供职业培训、技能提升等机会,让员工在工作中能够不断提升自己,实现职业发展。

4. 生活关怀,为员工提供生活关怀服务,包括节假日福利、生日礼物、健康体检等,让员工感受到企业的关怀和温暖。

5. 心理健康,提供心理咨询服务,帮助员工解决工作和生活中的心理问题,保持良好的心理状态。

三、实施方案。

1. 制定详细的福利政策和方案,确保每一位员工都能够享受到福利保障。

2. 定期开展福利宣传活动,让员工了解福利政策和福利待遇,增强员工对福利计划的认同感和归属感。

3. 建立健全的福利管理制度,确保福利计划的有效实施和管理。

四、预期效果。

1. 提高员工的工作积极性和满意度,增强员工对企业的忠诚度。

2. 增强企业的凝聚力和吸引力,吸引更多的人才加入企业。

3. 促进员工的身心健康,提高员工的生活质量。

五、结语。

平安福计划是企业对员工的关爱和回馈,我们希望通过这个计划,让员工感受到企业的温暖和关怀,让员工在工作之余能够享受到更多的福利和关爱。

希望所有员工都能够在平安福计划的保障下,健康快乐地工作和生活。

平安福计划书讲解话术

平安福计划书讲解话术平安福计划是一款为客户提供保险保障及理财增值的综合型保险产品。

下面我将为您介绍其特点与优势,以及如何进行销售。

首先,平安福计划具备以下几个特点和优势。

1. 综合保障:该计划为客户提供意外伤害、重大疾病、意外医疗及全球旅行保障等多个方面的保险保障,让客户在面对不同风险时都能得到充分的保障。

2. 灵活选择:客户可以根据自己的需求和经济状况,选择不同的保障计划和附加保障,实现个性化定制,以满足不同层次和需求的客户。

3. 理财增值:该计划还提供追加保费付款方式,客户可以根据需要将闲置资金进行投资,享受更多的财富增值机会。

4. 税收优惠:客户在购买该计划时,可以享受到个人所得税的优惠政策,减少纳税负担。

5. 家庭共保:平安福计划支持家庭共保,家人可以在同一份保单下享受保障,大大降低了家庭的保险成本。

接下来,介绍一下如何进行销售。

1. 产品介绍:首先要清楚地介绍平安福计划的特点和优势,让客户了解并体会到购买该计划的重要性和价值。

2. 需求分析:根据客户的家庭状况、财务状况和保障需求,与客户进行深入的需求分析,找到客户最关心的方面和具体保障需求。

3. 方案设计:根据客户的需求分析结果,为客户设计一个个性化的保障方案,包括选择适合的保障计划、附加保障和投资方案等,并解释每个方案的优点。

4. 技巧引导:在销售过程中,要巧妙引导客户思考风险和保障的关系,提供实际案例和数据进行论证,让客户能够清晰认识到风险的存在,并明白采取保险措施的重要性。

5. 约定行动:最后是与客户约定具体的购买行动,可以提供购买的渠道和方式,并强调购买的优惠政策,增加客户购买的决心。

总结起来,平安福计划是一款综合型保险产品,具备保障、理财和税收优惠等多个优势,通过产品介绍、需求分析、方案设计、技巧引导和约定行动等环节,可以更好地销售该产品,满足客户的保险保障需求。

平安福投保规则

-3-

-4-

-5-

“平安福”核保规则

职业加费规则:

险种名称

加费标准

平安福、 长期意外13

平安福重疾

对五、六级职业进行职业加费, 五级职业加费20元/万元基本保额; 六级职业加费50元/万元基本保额。

无需职业加费

人工核保规则:

平安福

趸交时:EM≤200,标体;EM>200,正常核保; 非趸交时:正常核保

长期意外13

长期意外13的基本保额>1000万时,其基本保额不能超过平安福基本保额的2倍

-8-

“平安福”产品附加规则

趸交时: − 平安福(1118)仅能附加长期意外13(1120),不能附加平安福重疾(1119) 及其它长期附加险;

--------------------------------------------------------------------------------------------------------------------非趸交时: − 当平安福(1118)与平安福重疾(1119)基本保额为1:1时,仅能附加豁免定 期A12(1101)、豁免重疾B12(1102)、一年期附加险(不含附加残疾180、 附加意外08 518); − 当平安福(1118)与平安福重疾(1119)基本保额非1:1时,必须附加豁免重 疾C12(1103),且可以选择附加附加定期(735)、豁免定期A12(1101)、 豁免重疾B12(1102)及一年期附加险(不含附加残疾180、附加意外08 518);

a.投保年龄18-40周岁时,平安福+平安福重疾+长期意外13 b.投保年龄41-45周岁时,平安福+平安福重疾

-7-

“平安福”产品组合规则

15-平安福终身寿险产品知识介绍(XXXX年5月版)

解答:

1、若被保险人3年后发生重大疾病,则此时保险公司将赔付重大疾病保 险金20万元,保险合同终止;

2、若附加的平安福重疾15保额为16万元,则赔付16万元重大疾病保险 金,保险合同继续有效,主险保额等额降低;

3、如果投保16万保额的平安福重疾15三年后得了原位癌(此前未发生 “重大疾病”),则赔付3.2万特定轻度重疾保险金,附加重疾合同继续 有效,基本保险金额不变。

15-平安福终身寿险产品知识 (zhī shi)介绍(XXXX年5月版)

1

第一页,共37页。

课程(kèchéng)大纲

• 产品开发背景 • 产品知识及卖点(mài diǎn)

分析

2

第二页,共37页。

3

第三页,共37页。

4

第四页,共37页。

2012年5月17日,中国平安发布业内首份《中国平安国人健康调研报告》 和首个国人“健行天下”健康年龄指数(Vitality Age)。

10

第十页,共37页。

( jìhuà)

特 计 • 重疾保障范围广,确诊即付重疾金 色 划 • 轻度重疾显关爱,独立(dúlì)给付保障全

• 自驾车意外保障加倍,保障更长范围广 • 稳定保障伴终身,确定利益抗风险 • 豁免保障更保险,安心无忧享未来

11

第十一页,共37页。

重疾保障(bǎozhàng)范围广,确诊即付 重疾金

解答: 若该客户发生重大疾病赔付后2年,不幸身故,则保险公 司将赔付身故保险金4万元,保险合同终止。

第二十五页,共37页。

25

(guīzé)

投• 基本规则 • 组合(zǔhé)形式

保• 附加险投保规则 规• 保额配比 则

• 风险(fēngxiǎn)保额 • 职业加费 • 其他附加险

少儿平安福20最新升级资料22页

少儿平安福标准建议书讲解3---少儿特疾

③【少儿重疾】:第二类是15种少儿高发疾病,若在90天等待期后先行发生合同约定的“少儿特定重疾”之一,我们将额外赔 付1倍重疾基本保额,即40万元,同时也向家长给付一次陪护金,金额按4万元/月,连续6个月,共24万元;

保险责任 身故金: 给付基本保额

保险期间 至25岁

【解读】在**这个城市,养大一个孩子的成本是非常高的,以往很多险种在18岁前身故责任仅 退还所交保费,让父母感觉没有真正买到保障;而如果把身故责任放在少儿平安福主险上来赔 付,则会受到未成年人风险保额(10岁以下20万,18岁前50万)的限制,导致主险和重疾险 责任无法做高,从而失去吸引力;少儿平安福20重疾18岁前身故仍旧退还保费,因此不计寿 险风险保额,保额可以做高,而附加少儿定期寿险则承担了身故赔付的责任,这种设计方式让 高保额和高保障得到了兼顾,体现了旗舰保障产品的优势。

4、重疾、轻症、少儿特疾三类责任均保至终身; 4、陪护金(即可选责任)保至25周岁;

5、发生重疾基本责任之一均可豁免剩余保费; 5、最多购买20份,可看作费率更低的重疾金;

一张图看懂少儿平安福的赔付

少儿平安福20---附加险责任

名称

保险责任

保险期间

附加少儿长期 意外伤害保险

意外身故:

18岁前—意外身故返还所交保费 18岁起—意外身故给付基本保额, 公交或自驾乘意外身故赔付双 倍基本保额

少儿平安福20最新升级资料

「少儿平安福」,给孩子最好的爱

164种疾病保障伴终身 多次赔付护周全 疾病陪护有补偿 意外保障范围广 保费豁免爱长伴

少儿平安福20---身故责任

名称

保险责任

身故金: 少儿平安福20重大疾病保险(基本) •18岁前-所交保费

平安福计划书

平安福计划书平安福计划书平安福计划还为投保人提供保费豁免责任:当投保人身故或在等待期后发生合同约定的残疾、重疾,可以免交豁免险保险期间剩余的各期保费,确保合同有效,爱与责长久然延续。

平安福健康保障计划产品投保示例“李女士,30岁,丈夫张先生30岁,是小有成就的私营企业主,也是家里的经济支柱。

丈夫紧张的工作使李女士倍感健康对他的重要。

为了让丈夫的健康得到保障更为了家庭的幸福美满,李女士决定为他投保平安福计划,全方位的保障让李女士更安心。

年交保费:11728元,20年交。

计划利益:1、重疾保障额度高,确诊即付重疾金:“平安福计划”为张先生提供30万元相伴终身的终身寿险与重大疾病保障金,其保障范围多达29种(女性30种)重大疾病,等待期后初次发生合同约定的重疾,确诊即付30万,保障及时到位,为一家之主的健康和家庭财务安全保驾护航。

2、自驾车意外保障加倍,保障期限更长久作为企业主的张先生,常驾车出行,“平安福计划“提供的驾乘意外保障,可在被保险人驾驶、乘坐非营运私家车或乘坐公共交通工具期间发生意外伤害时,获得双倍基本保额赔付,最高达100万,意外保障责任延长至70岁。

此外,交费期内因意外产生的医疗费用,每年可获得最高5万元的医疗费用保障(100元免赔额在社保给付范围内赔付且不超过其他补偿后的余额),关爱升级,保障倍至。

3、拓展意外伤残保障范围至281项,关爱更周全“平安福计划” 意外伤残评定标准由原有34项拓展至281项,责任范围覆盖更广泛,保障更周全。

4、稳定保障伴终身,确定利益抗风险“平安福计划”的主险与重疾保障30万元到终身,如张先生一生中未发生合同约定的重疾,身故时保险公司将根据当时的主险基本保额作为理赔金全额支付给保险合同受益人,确定的保单利益,相伴终身的呵护,让客户安享品质生活。

5、豁免保障显关怀安心无忧享未来“平安福计划”还为投保人李女士提供交费豁免功能,等待期结束后,当李女士身故或发生合同约定的重疾、残疾时,可以免交豁免险保险期间内剩余的各期保险费,且被保险人张先生的保单权益仍然有效。

平安福加分20两全保险条款

阅 读 指 引平安福加分20两全保险产品提供生存及身故保障为了帮助您更好地了解产品,我们先介绍几个保险条款中常用的术语被保险人就是受保险合同保障的人。

投保人就是购买保险并交纳保险费的人。

受益人就是发生保险事故后领取保险金的人。

保险人就是保险公司。

下面我们举例说明本产品提供哪些保障例子:王先生为妻子李女士(30周岁)投保平安福加分20两全保险(简称福加分20),指定身故保险金受益人为儿子小王,如果还投保了平安附加福加分20提前给付重大疾病保险(简称福加分重疾20),主附险基本保险金额均为500000元,选择的保险期间均为至70周岁的保单周年日,交费期间均为19年,主附险年交保险费之和为12100元。

本例中王先生为投保人,李女士为被保险人及满期生存保险金受益人,小王为身故保险金受以上举例仅供您更好地理解产品之用,您所购买产品的具体保险利益以保险合同中载明的为准。

条款目录险种简称:福加分20 险种代码:1560平安福加分20两全保险条款在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

我们保什么、保多久这部分讲的是我们提供的保障以及我们提供保障的期间。

1.1 基本保险金额基本保险金额指投保时您购买的金额,会在投保书或保险单上载明。

若该金额发生变更,则以变更后的金额为基本保险金额。

若本主险合同附加了“提前给付型重大疾病保险1”,且被保险人发生了符合提前给付型重大疾病保险合同约定的重大疾病保险金给付条件的保险事故,则本主险合同的基本保险金额按提前给付型重大疾病保险合同约定的重大疾病保险金金额等额减少,本主险合同约定的各项保险责任及现金价值按减少后的基本保险金额确定。

当本主险合同基本保险金额减少至零时,本主险合同终止。

1.2 保险责任在本主险合同保险期间内,我们承担如下保险责任:满期生存保险金若本主险合同未附加提前给付型重大疾病保险,被保险人于保险期满时仍生存,我们按照约定金额2给付满期生存保险金,本主险合同终止。

平安财富金瑞20产品基础知识学习建议书讲解29页

3年交 14716 14736 14770 14869 15161 15814 18725 23891

男 5年交 7231 7237 7249 7282 7379 7593 8480 9801

10年交 5037 5042 5050 5074 5146 5306

-

3年交 14701 14710 14719 14760 14888 15209 16736 19219

满期金

第10年给付基本保额100%

身故金/意外全残金

给付所交保险费

3 年 交

第5年

60%年交保费*5年

100%*保额

第9年

第10年

5 年 交

第5年

100%年交保费*5年

100%*保额

第9年

第10年

8

财富20—费率

年龄

0 10 20 30 40 50 60 65

3年交 27819 27923 28072 28434 29402 31705 38129 57261

*口径:19年1-3月生效的金瑞、财富金瑞、金玺成人、金玺少儿、财富金尊、丰盈

女 5年交 7226 7228 7232 7245 7289 7396 7890 8622

每万元保额(单位:元)

10年交 5033 5035 5038 5047 5079 5158

-

4

金瑞20—产品佣金

交费 期限

1年

2年 3年 4年 5年

1

金瑞20—产品概览

*说明:3年交2万起保点机构为**。

上市时间:11月8日 (旧版金瑞在代理人渠道同步下线) 投保年龄:0-65岁 缴费期间:3年、5年、10年 保险期间:15年 起保点:3年交3万*、5年交2万、10年交1.5万

平安大福星20保险产品计划介绍投保规则25页

给付重疾保险金后: • 平安附加大福星20提前给付重大疾病保险终止 • 主险的基本保险金额按照重疾险基本保额等额减少 • 主险合同约定的各项保险责任及保险单上载明的现金价值按减少后的基

本保险金额确定,当主险合同基本保险金额减少至零时,主险合同终止

轻度重疾显关爱

特定轻度重疾保险金: • 被保险人等待期后(因意外伤害发生轻度重疾,无需等待期),初次发生

附:重疾列表

病种分类 数量

与恶性肿瘤相 关的疾病

2

恶性肿瘤、侵蚀性葡萄胎(或称恶性葡萄胎)

疾病名称

急性心肌梗塞、严重原发性肺动脉高压、心脏瓣膜手术、严重的原发性心肌病、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路

与心脏或脑血 管相关的疾病

22

移植术)、主动脉手术、严重感染性心内膜炎、严重肺源性心脏病、艾森门格综合征、严重的Ⅲ度房室传导阻滞、严重冠心病、风湿 热导致的心脏瓣膜疾病、心脏粘液瘤手术、严重大动脉炎、Brugada综合征、严重继发性肺动脉高压、室壁瘤切除手术、严重心脏衰竭

备注:各机构的最低保额可参考投保规则

主 险

保 险 产 品附

加 险

计( 可 选

划)

平安大福星20终身寿险 平安附加大福星20提前给付重大疾病保险

平安附加福星轻症疾病保险 平安附加成人恶性肿瘤疾病保险 平安附加长期(2019)意外伤害保险 平安附加意外伤害医疗保险(A) 或(B)

平安附加豁免保险费(C,120)重大疾病保险

注:选择附加轻度重疾、附加意外19及意外医疗相应保障

第一福:生命呵护福

稳定保障伴终身

• 未发生合同约定的重大疾病,被保险人身故,按主险基本保额给付身故 保险金,保险合同终止

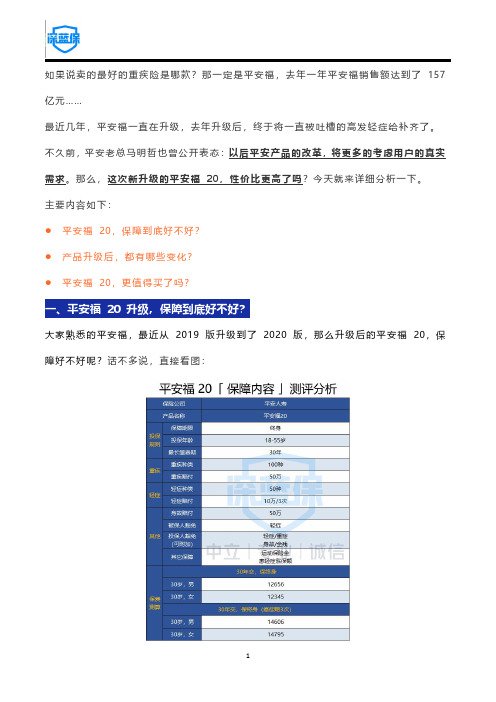

平安福保险怎么样?平安福20新品测评,各大保险公司重疾险对比!

如果说卖的最好的重疾险是哪款?那一定是平安福,去年一年平安福销售额达到了157亿元……最近几年,平安福一直在升级,去年升级后,终于将一直被吐槽的高发轻症给补齐了。

不久前,平安老总马明哲也曾公开表态:以后平安产品的改革,将更多的考虑用户的真实需求。

那么,这次新升级的平安福20,性价比更高了吗?今天就来详细分析一下。

主要内容如下:●平安福20,保障到底好不好?●产品升级后,都有哪些变化?●平安福20,更值得买了吗?一、平安福20升级,保障到底好不好?大家熟悉的平安福,最近从2019版升级到了2020版,那么升级后的平安福20,保障好不好呢?话不多说,直接看图:直接说结论:升级后的平安福20,只保轻症、重疾,整体保障还是比较基础的,线下许多大公司产品也都类似。

其中附加的癌症3次赔,理赔条件比较严格:不仅要间隔5年,而且首次重疾必须为癌症才行。

不过,平安福20有两个有意思的保障:●运动增保额:投保两年内,每月有25天达到1万步,从第三年开始可以提升保额,重疾、身故保额最高增加10%,轻症也会增加一点。

●患轻症增保额:70岁前理赔过轻症,每赔付1次,重疾、身故保额同时增加20%,最多可以增加60%,不过重疾和身故只能赔其一。

整体看下来,平安福20的保障还是挺简单的,之所以受关注高,主要还是因为平安这个大品牌。

对于之前买了老版平安福的朋友,我也反复咨询了客服,目前老版还不能通过加费,升级到最新的平安福20,以后会不会推出升级方案还不确定。

那和之前的平安福2019Ⅱ相比,平安福20到底升级了哪些呢?我们接着往下看。

二、平安福20,都有哪些升级?由于平安福20在4月1号才上线,到时还会上线另一款新品——平安福上福20,为了让大家更好了解,这里就放在一起对比下。

直接说结论:新版的平安福20,保障上和之前的平安福2019一模一样,只是价格便宜了一些,大概便宜了2%。

我也整理了一张高发轻症表格:无论是新版的平安福20,还是平安福上福20,高发轻症全都有,并没有什么缺失。

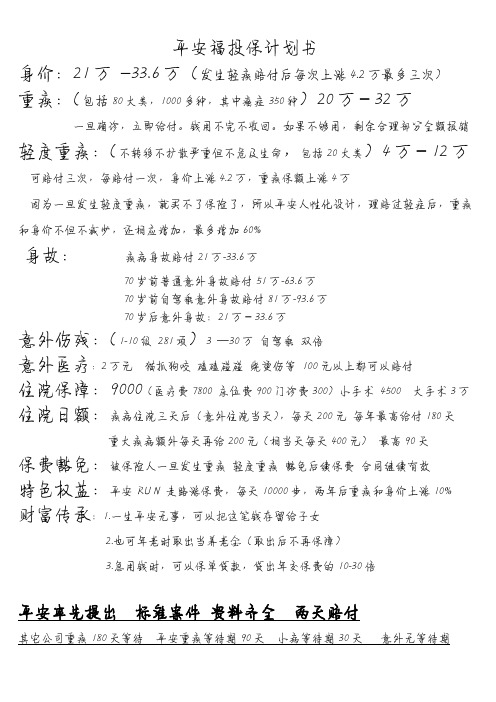

平安福投保计划书

平安福投保计划书

身价:21万–33.6万(发生轻疾赔付后每次上涨4.2万最多三次)

重疾:(包括80大类,1000多种,其中癌症350种)20万-32万

一旦确诊,立即给付。

钱用不完不收回。

如果不够用,剩余合理部分全额报销轻度重疾:(不转移不扩散严重但不危及生命,包括20大类)4万-12万可赔付三次,每赔付一次,身价上涨4.2万,重疾保额上涨4万

因为一旦发生轻度重疾,就买不了保险了,所以平安人性化设计,理赔过轻症后,重疾和身价不但不减少,还相应增加,最多增加60%

身故:疾病身故赔付21万-33.6万

70岁前普通意外身故赔付51万-63.6万

70岁前自驾乘意外身故赔付81万-93.6万

70岁后意外身故:21万-33.6万

意外伤残:(1-10级281项)3 —30万自驾乘双倍

意外医疗:2万元猫抓狗咬磕磕碰碰烧烫伤等100元以上都可以赔付

住院保障:9000(医疗费7800 床位费900门诊费300)小手术4500 大手术3万住院日额:疾病住院三天后(意外住院当天),每天200元每年最高给付180天重大疾病额外每天再给200元(相当天每天400元)最高90天

保费豁免:被保险人一旦发生重疾轻度重疾豁免后续保费合同继续有效

特色权益:平安RUN 走路涨保费,每天10000步,两年后重疾和身价上涨10% 财富传承:1.一生平安无事,可以把这笔钱存留给子女

2.也可年老时取出当养老金(取出后不再保障)

3.急用钱时,可以保单贷款,贷出年交保费的10-30倍

平安率先提出标准案件资料齐全两天赔付

其它公司重疾180天等待平安重疾等待期90天小病等待期30天意外无等待期。

平安福少儿平安福训练暖心保介绍26页

4

双福产品形态训练—升级后产品佣金

*成人福佣金:佣金分档标准从按主险保额改为按重疾保额分档

*少儿福佣金:不变

交费年期 10年交 15年交 重疾保额20万以下

平安福19Ⅱ/福上福19佣金

第1年

第2年

第3年

19/20/29/30 年交

重疾保额【20,30)万 重疾保额【30,100)万 重疾保额100万及以上

双福产品形态训练—概览(2/2)

序号 1 2 3

序号 1

2 3

福上福19

产品名称 平安福上福19终身寿险 平安附加福上福19提前给付重大疾病保险 平安附加轻症60豁免保险费疾病保险

少儿福上福19

产品名称 平安少儿福上福19终身寿险 平安附加少儿福上福19提前给付重大疾病保险(基本) 平安附加少儿福上福19提前给付重大疾病保险(可选) 平安附加少儿福上福19豁免保险费疾病保险

✓ 冠状动脉介入术 ✓ 非典型性心梗

重疾100种

✓ 轻微脑中风 赔付保额会长大

(主险重疾涨20%,最多3次)

涨涨 涨

8

双福升级卖点:保障全面费用低;灵活搭配组合多

以30岁男性举例,平安福17万主险+16万重疾保额,20年缴,仅需保费

5110元

< 16万重疾保额 ≈14元/天

售价:16元 售价:20元

费率(不含轻症)

起保点

升级少儿福 √ √ √ √ √ √ √ √

必选,50种轻症,20%保额,最多赔3次 √ √

√

在售

主险+重疾 终身

0-17岁 5(仅适用于可选陪护金)/10/15/20年

100种重疾,1倍保额 15种少儿特疾,额外1倍保额 18岁前返还主险保费,18岁后1倍保额 25岁前发生重疾/特疾/轻症 必选,30种轻症,20%保额,最多赔3次

平安福20 怎么样?值不值得买?

平安福20终身重疾险好不好?值不值得买?@此为独立保险测评机构恒星保独家发布内容。

秉承“公开、公正、透明”的原则,恒星保团队已经拥有多达千款产品以上测评经验。

想了解某款保险产品的性价比情况,可以直接私信恒星保索要。

平安福20是中国平安推出的一款重疾险。

平安福20的主要特色:“保额会长大”,保障终身。

本文的主要内容:●平安福20谁能买●平安福20的保障怎么样●平安福20值得买吗接下来让我们来分析一下这款产品。

一、平安福20谁能买下面是这款产品的投保规则:投保年龄:18-55岁保障期间:终身缴费期间:30年等待期:90天适用职业:1-6类总结:平安福20的投保条件还是比较宽松。

等待期短,只有90天,而且适用职业在1-6类,几乎涵盖所有职业。

二、平安福20的保障怎么样了解投保规则后,我们再来看一下具体的保障内容。

1、基本责任(1)重疾保障涵盖100种重疾,确诊赔付200%基本保额,仅赔付1次。

(2)轻症保障涵盖50种轻症,确诊赔付20%基本保额,最高赔付3次。

选购轻症的核心要点是看有没有覆盖高发疾病。

下面我们来看看平安福20高发轻症的覆盖情况:通过表格,我们可以发现:平安福20对于高发的轻症全都涵盖。

(3)身故保障身故赔付100%基本保额。

(4)被保人豁免(需附加)确诊轻症或重疾,豁免后期保费,合同继续有效。

(5)保障内容特色:运动保险金。

轻症涨保额运动增保额:投保两年内,每月有25天达到1万步,从第三年开始可以提升保额,重疾、身故保额最高增加10%,轻症也会增加一点。

患轻症增保额:70岁前理赔过轻症,每赔付1次,重疾、身故保额同时增加20%,最多可以增加60%,不过重疾和身故只能赔其一。

2、保障内容总结平安福20对于高发轻症都有涵盖。

不过,轻症赔付比例较低,只有20%。

一般热门重疾险轻症赔付比例在25-30%。

三、平安福20值得买吗一款产品值不值得买,好不好,是比出来的。

恒星保团队调研了市场上几十款热销的重疾险产品。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

平安福20 保险产品计划 送“三福”

第一福:生命呵护福 ——稳定保障伴终身、豁免保障更安心 第二福:健康长寿福 ——重疾保障范围广、轻度重疾显关爱 第三福:出行平安福 ——意外伤害保障全、意外医疗更贴心

注:附加豁免、意外19及意外医疗才有豁免、意外伤害、意外医疗等保障

第一福:生命呵护福

稳定保障伴终身

加 险

品( 可

计选 )

划

平安平安福20重大疾病保险 平安附加成人恶性肿瘤疾病保险 平安附加长期(2019)意外伤害保险平安 平安附加意外伤害医疗保险(A) 或(B) 平安附加豁免保险费(C,100)重大疾病保险

注:本产品计划的附加险均为可选,除此之外,也可选择附加定期、附加心脑血管、附加肝肾疾病、暖心保等险种

达到运动标准后/发生特定轻度重疾后身故额外给付的基本身故保险金/重大疾病保险金、达到运动标准后发生特定轻度重 疾额外击鼓的替丁轻度重疾保险金按照被保险人身故时满足的约定条件之一单独给付,不累计给付;若被保险人因同一疾 病或同一事故导致发生两种或两种以上特定轻度重疾,视为发生一次特定轻度重疾

主 险

保 险 产附

• 被保险人身故,至少按主险基本保额给付身故保险金,保险合同终止

豁免保障更安心

• 被保险人等待期后(意外伤害无等待期)经医院诊断初次发生合同所约 定的重大疾病,豁免条款约定确诊日起,保险期间内剩余的各期保费

• 注:一年短期不在豁免范围内

第二福:健康长寿福

重疾保障范围广

平安福20保险产品计划重疾保障范围100种。90天等待期之后( 因意外伤害发生重疾无等待期),被保险人经医院确诊初次发生 条款约定的“重大疾病” ,可以领取重大疾病保险金

障碍综合症

良性脑肿瘤、脑炎后遗症或脑膜炎后遗症、深度昏迷、严重阿尔茨海默病、瘫痪、严重的多发性硬化、严重帕金森病、严重运动神经元病、

重大疾病保险金

重大疾病保险金有如下约定: 1、自保单生效时起前两个保单年度内,达成条款中约定的运动标准,从第三

个保单年度开始,重大疾病保险金增加5%或10% 2、若70周岁保单周年日前发生一次/两次/三次轻度重疾,重大疾病保险金增

加增加主险合同基本保险金额×20%/40%/60%,每种轻症限给付1次,最多 给付3次

同步治疗

双耳失聪、双目失明、语言能力丧失、重型再生障碍性贫血、重大器官移植术或造血干细胞移植术、慢性肝功能衰竭失代偿期、系统性红

与器官功能严 重受损相关的

疾病

31

斑狼疮并发肾功能损害 、急性或亚急性重症肝炎、严重溃疡性结肠炎、终末期肾病(或称慢性肾功能衰竭尿毒症期) 、终末期肺病、胰 腺移植、急性坏死性胰腺炎开腹手术、严重肾髓质囊性病、严重肝豆状核变性(Wilson病)、严重自身免疫性肝炎、严重弥漫性系统性硬皮 病、肺淋巴管肌瘤病、肺泡蛋白质沉积症、慢性复发性胰腺炎、特发性慢性肾上腺皮质功能减退、严重小肠疾病并发症、严重的骨髓增生 异常综合征、严重克隆病、骨髓纤维化、严重哮喘、小肠移植、胆道重建手术、严重肺结节病、范可尼综合征、败血症导致的多器官功能

10年、15年、20年、30年

交费方式 年交、半年交、季交、月交

投保年龄 10年/15年/20年交:18-55岁;30年交:18-45岁 最低保额 16或20万

主险保险责任备注:

基本身故保险金

基本身故保险金有如下约定: 1、自保单生效时起前两个保单年度内,达成条款中约定的运动标准,从第三

个保单年度开始,身故保险金增加5%或10%;按照被保险人身故时满足的 以上约定条件之一单独给付,不累计给付 2、若70周岁保单周年日前发生一次/两次/三次轻度重疾,身故保险金增加主 险合同基本保险金额×20%/40%/60%,每种轻症限给付1次,最多给付3次;

平安福20保险 产品计划介绍

目录

1. 平安福20主险介绍 2. 平安福20保险产品计划介绍 3. 投保规则

平安福20主险介绍

主险名称 平安平安福20重大疾病保险

保险期间 终身

保险责任 交费年期

✓ 基本身故保险金:被保险人身故,按照身故时主险合同基本保险金额给付, 主险合同终止

✓ 特定轻度重疾保险金:等待期后,被保险人经医院确诊发生本主险合同“所 定义的“特定轻度重疾”,且此前未发生过本主险合同所定义的“重大疾 病”,按照本主险合同基本保险金额的20%给付特定轻度重疾保险金

附:重疾列表

病种分类 数量

与恶性肿瘤相 关的疾病

2

恶性肿瘤、侵蚀性葡萄胎(或称恶性葡萄胎)

疾病名称

急性心肌梗塞、严重原发性肺动脉高压、心脏瓣膜手术、严重的原发性心肌病、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植

与心脏或脑血 管相关的疾病

19

术)、主动脉手术、严重感染性心内膜炎、严重肺源性心脏病、艾森门格综合征、严重的Ⅲ度房室传导阻滞、严重冠心病、风湿热导致的 心脏瓣膜疾病、心脏粘液瘤手术、严瘤切除手术、严重心脏衰竭CRT心脏再

✓ 重大疾病保险金:等待期后,被保险人经医院确诊初次发生主险合同所定义 的“重大疾病”,按照主险合同基本保险金额给付重大疾病保险金,主险合 同终止

注:从主险合同生效(或每次合同效力恢复)之日起90日内,被保险人经医院 确诊为本主险合同“7特定轻度重疾释义”所定义的“特定轻度重疾”或“8重 大疾病释义”所定义的“重大疾病”,我们不承担保险责任,将退还您所支付的本主险合同的保险费,本主险合同终止,这90日的时间称为等待期。被保险 人因意外伤害 发生上述情形的,无等待期。

特定轻度重疾保险金

特定轻度重疾保险金有如下约定: 1、自保单生效时起前两个保单年度内,达成条款中约定的运动标准,按照主

险合同基本保险金额的1%/2%额外给付特定轻度重疾保险金 2、主险合同保险期间内,特定轻度重疾保险金累计给付以三次为限,每种特

定轻度重疾限给付一次,当累计给付的特定轻度重疾保险金达到三次时, 特定轻度重疾保险金保险责任终止,主险合同继续有效,基本保险金额不 变;若被保险人确诊特定轻度重疾时已经符合本险合同约定的重大疾病保 险金的给付条件,按照 “重大疾病保险金”责任进行给付,不再承担给付 特定轻度重疾保险金的责任