核算供应过程业务图文

合集下载

基础会计之企业主要经济业务的核算ppt(共80页)

※短期借款含义:还款期不超过1年的借款。

※用途:满足临时周转需要,如购买材料等。

※特点:占用时间短,成本低,见效快。

※“存入银行”含义:指企业将借入款项存入其在银 行的存款户。借入借款时的会计分录:

借:银行存款

×××

贷:短期借款

×××

※短期借款利息应在借款使用期内按月预提,计入当 期费用(费用化),分录为:

按资本的不同 物质形态分类

货币资金出资

实物、知识产权、土地使用权等 可以用货币估价并可以依法转让 的非货币财产作价出资

入账

投入资本是按照实际收到的投资额入账。

收到的是货币资金投资的,应以实际收到的货币资金额 入账

收到的是实物等其他形式投资的,应以投资各方确认的 价值入账

实际收到的货币资金额或投资各方确认的资产价值超过 其在注册资本中所占的份额部分,作为超面额缴入资本, 计入资本公积金

借:长期借款

×××

贷:银行存款

×××

例6,会计分录:

借:在建工程

×××

贷:长期借款

×××

※“在建工程”账户:资产(或成本)类账户,核算 企业某些工程在建设过程中发生的各种费用。结构为:

※长期借款利息的处理:

◆计入在建工程成本,工程完工后计入固定资产成本 (资本化)。

◆工程建设期间无收益,借款利息仍需用借款支付, 因此应增加长期借款。

负债

固定 资金

分配利润 、缴纳税 金等

5.财务成果形成与分配业务等

资金筹 集业务

供应过 程业务

生产过 程业务

销售过 程业务

资金投入

资金使用(资金循环与周转)

资金退出

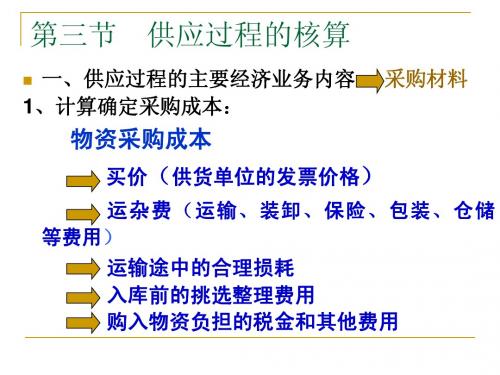

▲ 供应过程 ▲

生产过程 ▲ 销售过程 ▲

会计核算-供应过程的核算

(四)基本业务的处理

3.材料采购费用的分配

材料运杂费分配率=4500÷(50+100)=30元/吨 甲材料应分摊的运费=50×30=1 500(元) 乙材料应分摊的运费=100×30=3 000(元) 甲材料的实际采购成本=800×50+1500=41 500(元) 乙材料的实际采购成本=600×100+3000=63 000(元)

发 票 运费单据

购入

企业

(二)材料采购成本的计算

1.材料采购成本的内容 材料采购成本 = 买价 + 采购费用组成。

运杂费(运输费、装卸费、包装费、保险费)

运输途中的合理损耗 入库前的挑选整理费用 应计入材料采购成本的其他相关费用

(二)材料采购成本的计算

2.材料采购成本的计算 (1)发生的采购费用只为购买一种材料

例:企业销售商品100件,单价500元,款项包括:

售价=100×500=50 000元

销售收入

增值税=售价×税率=50 000×17%=8 500元 (这部分收取的税金叫销项税额,企业不能

自己留下,而是要上交给国家,因此是应交税

费的增加计入应交税费账户的贷方)

增值税:

(三)主要账户的设置

企业购买材料支付给卖方 的款项包括两部分:

借方

应交税费

贷方

实际交纳的税费数额

各种应交税费的增加数

余额:期末尚未交纳的税费

明细账:按应交税费种类设置

增值税:

(三)主要账户的设置

在中国境内销售货物或提供加工、修理修配劳务以及 进口货物的单位和个人,应该交纳增值税。

增值税以增值额作为征税对象,实行税款抵扣制度。

企业销售货物时,从买方收取的款项分两部分: 售价 增值税

6.2供应过程的核算

● ● ● ● ●

内容讲解

第二节 供应过程的核算 一、供应过程的核算程序 二、供应过程的核算

● ● ● ●

● ● ● ● ●

●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

用来核算企业库存各种材料包括原料及 主要材料、辅助材料、包装材料等成本。

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

第二节

供应过程的核算

一、供应过程的核算程序

借方 银行存款 贷方 借方 原材料 贷方

① ② ④

偿还购料款 借方 应付账款

不含税收入=含税收入/(1+税率) 税费=不含税收入*税率

不含税收入=46800/(1+17%)=40000

税费=40000*17%=6800

● ● ● ● ●

采购费用:指企业在采购材料过程中所支 付的各项费用,包括材料的运输费,装卸 费,保险费,包装费,仓储费,以及运输 途中的合理损耗和入库前的整理挑选费等。

会计分录 借:原材料——A材料 50 000 应交税费——应交增值税(进项税额)8 500 贷:银行存款 58 500

● ● ● ● ● ● ● ● ● ●

第二节

供应过程的核算

二、供应过程的核算 (二)赊购核算

业务举例

12月5日,从光明工厂购入B材料2 000千克,买价40 000 元,增值税进项税额6 800元,购入C材料1 000千克,买价5 000元,增值税850元,款项暂未支付,材料已验收入库。 会计分录

内容讲解

第二节 供应过程的核算 一、供应过程的核算程序 二、供应过程的核算

● ● ● ●

● ● ● ● ●

●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

用来核算企业库存各种材料包括原料及 主要材料、辅助材料、包装材料等成本。

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

● ● ● ● ●

第二节

供应过程的核算

一、供应过程的核算程序

借方 银行存款 贷方 借方 原材料 贷方

① ② ④

偿还购料款 借方 应付账款

不含税收入=含税收入/(1+税率) 税费=不含税收入*税率

不含税收入=46800/(1+17%)=40000

税费=40000*17%=6800

● ● ● ● ●

采购费用:指企业在采购材料过程中所支 付的各项费用,包括材料的运输费,装卸 费,保险费,包装费,仓储费,以及运输 途中的合理损耗和入库前的整理挑选费等。

会计分录 借:原材料——A材料 50 000 应交税费——应交增值税(进项税额)8 500 贷:银行存款 58 500

● ● ● ● ● ● ● ● ● ●

第二节

供应过程的核算

二、供应过程的核算 (二)赊购核算

业务举例

12月5日,从光明工厂购入B材料2 000千克,买价40 000 元,增值税进项税额6 800元,购入C材料1 000千克,买价5 000元,增值税850元,款项暂未支付,材料已验收入库。 会计分录

第三节供应过程核算

B.销项税额。销项税额是指企业在销售商品时 向购货方收取的增值税税额。 销项税额=销售额X增值税税率。 销售额为不含税的销售额,若为含税的销售额 应换算成不含税的销售额。 含税销售额 不含税的销售额= —————————— 1+增值税税率 一般纳税人的增值税税率为17%。

C.应交纳的增值税。 当期应交纳的增值税=当期的销项税额-当期的 进项税额 D.应交纳的消费税。消费税是生产销售应税消费 品应交纳的税金。 应交纳消费税=销售额X适用税率。 应纳消费税额=销售量X单位税额 E.应交纳的营业税。营业税是提供应税劳务、让 渡无形资产使用权、销售不动产,就其营业额 征收的一种流转税。 应交纳的营业税=营业额X适用税率

如下列公式所示: 纳税人应交纳的增值税额 =当期销项税额-当期进项税额 销项税额=销售额 ╳ 17% 进项税额=买价 ╳ 17% 纳税人应交纳的增值税额 =销售额╳ 17% -买价╳ 17%

(1)增值税的特点 1、不重复征税。 2、同种产品最终售价相同、税负相同。 (2)增值税的优点

1、能较好的体现公平税负的原则。 2、有利于促进企业生产经营结构的合理化。 3、有利于制定合理的价格政策。 (3)增值税的主要纳税范围

二、账户设置

需要设置两类账户:

材料物资类 结算类

实际成本与计划成本

实际成本:企业在取得各项财产时付出的采购成 本、加工成本以及达到目前场所和状态所发生 的其他成本。

计划成本:企业自行制定的各项财产的分类、 名称、规格、编号、计量单位和计划单位成本 等资料,在取得财产时或发出时按这些资料计 算计划成本。

支付的增值税单独核算

2、增值税制简介

1954年,法国政府率先推行增值税,在之 后的短短几十年内,已被110多个国家和地区 采用。我国1984年开始推行增值税,1994年 又对其进行了改革,现行的增值税制度被称 为生产型增值税。

3.2供应过程业务的核算

例2 华联公司2009年1月1日以2 000 000元银行存款购买 一台机器设备,设备需要安装调试,工期为3个月,以银 行存款支付安装费用100 000元,4月1日安装工程完毕, 试运行正常并能达到机器设计要求,公司5月1日办理完竣 工决算。 (3)4月1日达到预定可使用状态 借:固定资产 贷:在建工程 2 100 000 2 100 000

例5 2011年5月1日华联公司购入100 000件G原材料,价 款800 000元,增值税进项税额136 000元。发生运杂费 3000元。以上款项全部以银行存款支付。材料验收入库发 现损坏10件,按公司内部财务规定属于合理损耗。 借:原材料——G材料 应交税费——应交增值税(进项税额) 贷:银行存款 803 000 136 000 939 000

原材料总账

2011年

月 日 5 5 1 1

凭证号

摘要

月初余额

借方

贷方

借或贷 借 借

余额 120 000 923 000

购买材料 803 000

G材料

原材料明细账

凭证 号

2011年 月 日

5 5 1 1

摘要

月初余额 购买材料

收入

数量 单价 金额 数量

发出

单价 金额 数量 500

结存

单价 8 8.03 金额 4000 807000

甲材料实际采购成本=120 000+5 000=125 000

应交税费——应交增值税(进项税额) 36 720

256 720

例10 华联公司2011年3月6日按照合同规定用银行存款预付给胜利工厂 订货款180 000元。2011年3月10日华联公司收到胜利工厂发运过来的前 已经预付货款的丙材料的相关凭证,材料尚在运输途中。发票注明该批 丙材料的价款420 000元,增值税进项税额71 400元,除冲销原预付账 款180 000元外,不足款项立即用银行存款支付。另发生运杂费5000元, 用现金支付。 3月6日 借:预付账款——胜利工厂 贷:银行存款 3月10日 借:在途物资——丙材料 425 000 180 000 180 000

制造业第二节供应过程业务核算

11

6、应交税费账户

核算内容:核算企业应交纳的各种税费。 性质:负债类 结构:

借方

应交税费(新)-按税种

贷方

实际交纳的各种税金 费

余额:未交的税款

该账户按税种设置明细账,进行明细分类核算P

2024/6/21

12

供应过程的主要经济业务核算举例

向华商公司购入

16

3

(一)材料采购成本的内容 包括货款和采购费用 1、(买价)材料货款(发票上注明的价款,

增值税不计入成本*) 2、材料运费 3、装卸费 4、保险费 5、包装费 6、运输途中合理损耗 7、入库前的整理挑选费用

(2-7均为采购费用)

2024/6/21

4

(二)材料采购成本的计算

1)费用能区分确定

则: 采购成本=买价+该材料应负担的采购费用

2)费用不能明确区分

采购费用分配率=共同发生的费用÷分配 标准之和

如买一车水果 香蕉1000公斤 水蜜桃2000 公斤 运费1000元。

则 费用分配率=1000÷3000=0.33元/公 斤

2024/6/21

5

二、供应过程业务核算的账户设置 1、“在途物资”帐户 2、“原材料”帐户 3、“应付帐款”帐户 4、“应付票据”帐户 5、“预付账款”帐户 6、“应交税费”帐户

第四章

制造业主要经济业务核算

广州华南商贸职业学院

2024/6/21

1

书山有路勤为径,

学海无涯“乐”作

舟

2024/6/21

2

第二节 供应过程业务核算

材料采购是制造企业供应过程的主 要经济业务

一、供应过程业务的核算内容 1、核算材料采购成本; 2、核算与供应单位材料货款的结算。

企业供应过程业务的核算讲课

5-2

课后作业

小组共同完成供应过程业务练习题,完成总账和明

细账的填写,下节课进行小组展示和点评。

THE END

• 贷:预付账款

收到材料验收入库时以 • 借:原材料 银行存款补付剩余款项 • 贷:预付账款

•

银行存款(补付款)

14

4-3

例 题

8月18日 按照购货合同约定,以银行存款预付新华工厂购甲材料款120000元。 8月25日 收到新华工厂发来甲材料10000千克,每千克单价8.5元,计85000元, 增值税税率17%,计14450元,代垫运费1100元,材料已验收入库,且余款已退回 ,存入银行。

PART TWO

赊 购

3-1

账户设置

账 户 设 置

应付账款 应付票据

账户用途

该账户用以核算企业因购买材料和 接受劳供应等经营活动应付未付的 款项的账户。

负债类账户 按债权人(供应单位名称)设置明 细科目。

该账户用以核算商业汇票 的发生,增减变动及其结 余情况的账户。

负债类账户 按债权人设置明细科目。

• 时间要求:同学们利用课余时间,完成探索任务,在上课前必须完成 采访报告。

2015/9/1

供应过程业务核算

目录

CON TEST

现购 赊购 预购 总结归纳

PART ONE

现 购

2-1

账户 在途物资 设置

账 户 设 置

原材料 应交税费 应交税费—应 交增值税 用以核算一般 纳税人和小规 模纳税人应交 增值税的计提 等会计事项。 负债类账户 按核算内容设 置专栏明细账

9

账户性质

账户明细

2-2

账 务 处 理

已验收入库

•可直接计入“原材料”账户。

制造业企业会计核算流程图ppt课件

原材料

生产成本

库存商品

领用数

应付职工薪酬

应付数

银行存款等

支付数

直接材料 验收入库

完工产品 实际成本

直接人工

制造费用

月末在产 品成本

入库数 售出数

?

月末库存数

累计折旧

计提数

制造费用 本月发生数 本月分配数

平

四、商品销售业务核算 在整堂课的教学中,刘教师总是让学生带着问题来学习,而问题的设置具有一定的梯度,由浅入深,所提出的问题也很明确

应付账款

××××××

应交税费-应交增值税

进项税

销项税 应交尚未交的税

在途物资

采购成本 材料的入 库成本

原材料

材料领用 入库的 出库 成本

生产成本

生产领用材料

完工入 库的

?

成本

三、生产业务的核算 在整堂课的教学中,刘教师总是让学生带着问题来学习,而问题的设置具有一定的梯度,由浅入深,所提出的问题也很明确

在整堂课的教学中,刘教师总是让学 生带着 问题来 学习, 而问题 的设置 具有一 定的梯 度,由 浅入深 ,所提 出的问 题也很 明确

资金投入

资金使用(资金循环与周转) 资金退出

▲ 供应过程 ▲ 生产过程 ▲ 销售过程 ▲

投入 资本

货币 资金

储备 资金

生产 资金

成品 资金

货币 资金

负债

固定 资产

缴纳 税费

③ ×××

×××

利润分配-未分配利润

×××

④ ×××

×××

①

×××

本年利润

平

×××

转账之后,“利润分配”各明细账中,只有“利润分配—— 未分配利润”明细账有余额。“利润分配——未分配利润” 如为借方余额表示累计未弥补的亏损,如为贷方余额表示 累计未分配的净利润。

第四章1 第123节 供应过程核算

贷:应付利息 4000

2月28日

借:财务费用4000

贷:应付利息 4000

3.31日借:财务费用4000

贷:应付利息 4000

4月5日,银行收取一季度利息 12000元。

借:应付利息 12000 贷:银行存款 12000

4月5日不能重复计财务费用: 借:财务费用12000 贷:银行存款 12000

税金等 这些都是销售过程的主要经济业务。

5.利润的形成与分配的业务。

收入与发生的相应的成本费用相配比, 形成企业的利润或亏损。

对于实现的利润,还要向国家缴纳所得 税,

税后利润还应按照规定的程序进行分配。 对于发生的亏损还要按规定的程序进行 弥补。

本章是通过制造业企业的主要经济业 务,进一步学习和掌握借贷记账法和 账户的运用。

贷:实收资本——A 450万

——B 450万

——C

100万

二、向债权人借入资金的核算

主要账户: (一) “短期借款”账户 性质:负债类账户, 用途:它是用来核算企业向银行或其他

金融机构借入的期限在一年以内(含一 年)的各种借款。

(一) “短期借款”账户(只记录本金) 结构:负债类,贷记增加,借记减少,余 额在贷方

4、销售过程 收入-成本、费用=》利润

A、销售实现确认收入: (1)现销:增加银行存款等资产,增加收入、确认增值

税销项税额 (2)赊销:增加应收账款等资产,增加收入、确认增值

税销项税额 B、发货:库存商品——》已售产品的成本 A、B分两条线:售价、成本,分开做两笔分录 C、还要交付销售过程中发生的各项营业费用、交纳

资金的筹集渠道主要有两个方面:一方 面是所有者投入企业的资金;另一方面 是企业向债权人借入的资金。

供应过程业务核算

★购置成本:480 000+5 000=485 000 (元);进项税额不计入购置成本,在“应 交税费”账户核算。

【例5-15】自行安装设备发生各种费用。 借:在建工程 34 800 贷:原材料 12 000 应付职工薪酬 22 800 ★安装费用构成需要安装设备实际成本。 ★“应付职工薪酬”账户结构见 “生产成本业 务处理”部分。 【例5-16】上述设备安装完毕,已交付使用。该 工程总成本为: 485 000+34 800=519 800(元) 借:固定资产 519 800 贷:在建工程 519 800

★购置成本:125 000+2 000=127 000 (元);进项税额不计入购置成本,在“应 交税费”账户核算。

【例5-14】 购入需要安装设备, 买价480 000元, 增值税 (进项税额) 81 600元(480 000 ×17%),运费等5 000元。全部款项已用银 行存款支付。 借:在建工程 485 000 应交税费—应交增值税 81 600 贷:银行存款 566 600

例5—23

根据以上结果编制会计分录: 借:原材料—甲材料 125 000 —乙材料 40 000 —丙材料 645 000 —丁材料 358 000 贷:在途物资 —甲材料 125 —乙材料 40 —丙材料 645 ★“原材料”与“在途 —丁材料 358 物资”明细科目设置方

法相同

★明细科 目:平行 登记的要 求所决定

二、固定资产(设备)购置业务的核算 (一)固定资产的定义 ●同时具备以下两个特征的有形资产: 1.为生产商品、提供劳务、出租或经营 管理而持有;(不是为出售而持有!) 2.使用寿命超过一个会计年度。

(二)企业取得固定资产入账价值的确定 1.购置固定资产入账价值的确定 按发生的实际支出确定。 设备购置 借款利 =买价+运输费+包装费+安装费+ 实际成本 息 等 ★但购置设备时交纳的税金(进项税额)一般 不计入成本。