同仁堂2020年一季度财务风险分析详细报告

同仁堂财务报告分析

个人建议

• 加强对应收帐款的管理,加速应收帐款回 笼的速度。

• 加强对存货的管理,对存货的状态认真清 查,对不良资产及时处理,核对进货价格 等。

• 适当举债投入经营,运用财务杠杆,提高 企业的收益。

•The end

1.4盈利能力的分析

根据公司务指标

1.4 数据分析

• 同仁堂,2007年较2006年净资产收益率 有所提高,得益于获利能力、营运能力的 增强,该公司当前最为重要的要不断加速 总资产周转率,这样营运能力也提高了, 这样,可以使销售利润率得到提高,进而 使资产净利率有大的提高。通过对同仁堂 销售毛利率指标的分析,可以看出,同仁 堂的销售毛利率2005年最高达43.8%, 2006年下降幅度较大,但总体说来,销售 毛利率还是比较高的。说明取得了良好的 效果。

1.财务比率分析

1.1 变现能力分析

根据2004--2021年的财务数据,计算出流动比率和速动比率,如表所示。

流动比率和速动比率

数据分析

• 从表可以看出,公司的流动比率和速动比率是逐 年递增的,说明公司的变现能力上升了,即短期 偿债能力在上升,公司未来的持续经营能力比较 乐观。比方说2021年,该企业流动比率比2007年 增长了6%,该企业的短期偿债能力比上年提高了 6%,通过资产负债表可以看出,本期流动比率提 高的主要原因是流动资产较上年提高了13.10% 【(3401031369.24-3007190421.08)/ 3007190421.08=13.10%】。流动负债较上年提 高了6.28%【〔842117738.21-792341331.58〕 /792341331.58=6.28%】。速动比率分析同上。

同仁堂简介

• 北京同仁堂是中药行业著名的老字号,创立于清康熙八 年〔1669年〕,历代同仁堂人恪守“炮制虽繁必不敢省人 工 品味虽贵必不敢减物力〞的传统古训,树立“修合无 人见 存心有天知〞的自律意识,确保了同仁堂金字招牌 的长盛不衰。其产品以“配方独特、选料上乘、工艺精湛、 疗效显著〞而享誉海内外,产品行销40多个国家和地区。 目前,同仁堂已经形成了在集团整体框架下开展现代制药 业、零售商业和医疗效劳三大板块,配套形成十大公司、 二大基地、二个院、二个中心的“1032〞工程,拥有零售 门店800余家,海外公司遍布15个国家和地区。公司主要 产品安宫牛黄丸、牛黄清心丸、大活络丸、乌鸡白凤丸、 感冒清热冲剂、牛黄解毒片等在市场上有较高的占有率和 知名度。

同仁堂2020年上半年财务风险分析详细报告

同仁堂2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为290,508.81万元,2020年上半年已经取得的短期带息负债为58,225.04万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供954,062.38万元的营运资本。

3.总资金需求

该企业资金富裕,富裕663,553.57万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为853,653.57万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,001,769.81万元,实际已经取得的短期带息负债为58,225.04万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,001,769.81万元,企业有能力在3年之内偿还的贷款总规模为1,075,827.93万元,在5年之内偿还的贷款总规模为1,223,944.17万元,当前实际的带息负债合计为180,046.5万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

同仁堂财务分析

同仁堂财务分析一、引言同仁堂是中国知名的中药企业,成立于1669年,拥有悠久的历史和丰富的中药制造经验。

本文旨在对同仁堂的财务状况进行分析,以了解其经营情况和财务健康度。

二、财务指标分析1. 财务结构分析同仁堂的资产负债表显示,截至2020年底,公司总资产为X亿元,总负债为X亿元,净资产为X亿元。

净资产占总资产的比例为X%。

这表明公司的财务结构相对稳定,净资产占比较高,具备一定的偿债能力。

2. 偿债能力分析同仁堂的偿债能力主要通过流动比率和速动比率来评估。

根据财务报表数据,截至2020年底,公司流动比率为X,速动比率为X,均高于行业平均水平。

这表明公司具备较强的偿债能力,能够及时偿还短期债务。

3. 盈利能力分析同仁堂的盈利能力可以通过利润表中的净利润率、毛利率和营业利润率来评估。

根据财务报表数据,截至2020年底,公司净利润率为X%,毛利率为X%,营业利润率为X%。

这表明公司在销售产品时能够保持较高的利润率,具备较强的盈利能力。

4. 现金流量分析同仁堂的现金流量状况可以通过现金流量表中的经营活动现金流量净额、投资活动现金流量净额和筹资活动现金流量净额来评估。

根据财务报表数据,截至2020年底,公司经营活动现金流量净额为X亿元,投资活动现金流量净额为X亿元,筹资活动现金流量净额为X亿元。

这表明公司在经营、投资和筹资方面均保持较好的现金流量状况。

三、财务比较分析1. 同行业比较通过对同行业中其他中药企业的财务指标进行比较,可以评估同仁堂在行业中的竞争力和地位。

根据行业报告数据,同仁堂的财务指标在同行业中处于较高水平,具备较强的竞争力。

2. 历史数据比较通过对同仁堂历史财务数据的比较,可以评估公司的财务状况是否有改善或恶化的趋势。

根据历史数据分析,同仁堂的财务状况在过去几年中保持稳定,并有一定的增长趋势。

四、风险分析1. 行业风险中药行业面临着市场竞争激烈、政策变化等风险。

同仁堂需要密切关注行业动态,及时调整经营策略,以应对行业风险。

同仁堂2020年上半年财务分析结论报告

同仁堂2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为91,457.45万元,与2019年上半年的131,987.07万元相比有较大幅度下降,下降30.71%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为309,300.98万元,与2019年上半年的362,354.05万元相比有较大幅度下降,下降14.64%。

2020年上半年销售费用为128,818.89万元,与2019年上半年的143,273.57万元相比有较大幅度下降,下降10.09%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年上半年管理费用为60,031.16万元,与2019年上半年的67,468万元相比有较大幅度下降,下降11.02%。

2020年上半年管理费用占营业收入的比例为10%,与2019年上半年的9.43%相比有所提高,提高0.57个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-2,069.32万元。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,同仁堂2020年上半年是有现金支付能力的,其现金支付能力为811,003.57万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

同仁堂:2020年第一季度报告正文

公司代码:600085 公司简称:同仁堂北京同仁堂股份有限公司2020年第一季度报告正文一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人董事长高振坤、总经理邸淑兵、主管会计工作负责人温凯婷及会计机构负责人(会计主管人员)王燕保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第一季度报告未经审计。

二、公司主要财务数据和股东变化2.1主要财务数据非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用本企业因采用新收入准则,原计入预收款项的款项调整计入合同负债进行列报。

1、应收款项融资期末余额较年初下降31.31%,主要是期末以公允价值计量且其变动计入其他综合收益的未到期应收票据减少所致。

2、其他权益工具投资期末余额较年初下降33.94%,主要是下属子公司其他权益工具投资公允价值变动影响所致。

3、短期借款期末余额较年初增长95.74%,主要是下属子公司短期借款增加所致。

4、应交税费期末余额较年初下降50.06%,主要是下属子公司期末应交税费减少所致。

5、财务费用本期发生额较上年同期增长,主要是下属子公司本期利息支出增加所致。

6、营业外收入本期发生额较上年同期下降86.88%,主要是本公司进行产品维权打假,上期收到法院执行案款,本期无此事项发生所致。

7、营业外支出本期发生额较上年同期大幅增长,主要是本期对外捐赠支出增加所致。

8、利润总额本期发生额较上年同期下降35.72%,主要是本期受新冠肺炎疫情影响,产品销量下降,零售门店客流量下降,营业收入较上年同期相比下降所致。

同仁堂财务分析报告摘要(3篇)

第1篇一、引言同仁堂作为中国历史悠久的中医药企业,自1669年创立以来,始终秉承“同修仁德,济世养生”的理念,致力于中医药的研发、生产和销售。

本报告通过对同仁堂近年来的财务报表进行分析,旨在评估其财务状况、经营成果和现金流量,为投资者、管理层和利益相关者提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2022年末,同仁堂的总资产为XXX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产中,货币资金占比XX%,应收账款占比XX%,存货占比XX%。

非流动资产中,固定资产占比XX%,无形资产占比XX%。

(2)负债结构分析同仁堂的负债总额为XXX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债中,短期借款占比XX%,应付账款占比XX%。

非流动负债中,长期借款占比XX%。

(3)股东权益分析截至2022年末,同仁堂的股东权益为XXX亿元,占总资产的比例为XX%。

股东权益结构稳定,表明公司具有较强的资本实力。

2. 盈利能力分析(1)营业收入分析近年来,同仁堂的营业收入稳步增长,2022年达到XXX亿元,同比增长XX%。

这主要得益于公司产品线的丰富、市场需求的增加以及品牌影响力的提升。

(2)毛利率分析同仁堂的毛利率在近年来保持稳定,2022年毛利率为XX%,略高于行业平均水平。

这表明公司在产品定价和成本控制方面具有较强的能力。

(3)净利率分析同仁堂的净利率在2022年达到XX%,较上年同期有所提高。

这主要得益于公司收入增长和成本控制措施的有效实施。

3. 运营效率分析(1)资产周转率分析同仁堂的资产周转率在近年来有所下降,2022年达到XX次。

这可能与公司业务规模扩大、存货增加等因素有关。

(2)存货周转率分析同仁堂的存货周转率在2022年达到XX次,较上年同期有所提高。

这表明公司存货管理效率有所改善。

三、经营成果分析1. 营业收入分析同仁堂的营业收入在近年来保持稳定增长,主要得益于以下因素:(1)产品创新:公司不断推出新产品,满足市场需求。

同仁堂年度财务分析报告

同仁堂年度财务分析报告同仁堂财务分析报告完成日期 2020年 06月同仁堂财务分析报告第1章公司简介 (1)第2章资产负债表分析 (3)第3章利润表分析 (11)第4章现金流量表分析 (16)第5章企业盈利能力分析 (20)第6章企业运营能力分析 (22)第7章企业偿债能力分析 (23)第8章企业进展能力分析 (27)第9章综合分析 (28)第一章公司简介北京同仁堂是全国中药行业闻名的老字号。

创建于1669年〔清康熙八年〕,自1723年开始供奉御药,历经八代皇帝188年。

在300多年的风雨历程中,历代同仁堂人始终恪守"炮制虽繁必不敢省人工,品味虽贵必不敢减物力"的古训,树立"修合无人见,存心有天知"的自律意识,造就了制药过程中兢兢小心、精益求精的严细精神,其产品以"配方专门、选料上乘、工艺精深、疗效显著"而享誉海内外,产品行销40多个国家和地区。

同仁堂作为中国第一个驰名商标,品牌优势得天独厚。

参加了马德里协约国和巴黎公约国的注册,受到国际组织的爱护。

在世界50多个国家和地区办理了注册登记手续,是第一个在台湾注册的大陆商标。

同仁堂集团被国家工业经济联合会和名牌战略推进委员会,举荐为最具冲击世界名牌的16家企业之一,被中宣部命名为全国文明单位和精神文明建设先进单位,集团领导班子被中组部和国务院国资委授予〝四好领导班子〞;同仁堂被国家商业部授予〝老字号〞品牌,荣获〝2005CCTV我最喜爱的中国品牌〞、〝2004年度中国最具阻碍力行业十佳品牌〞、〝阻碍北京百姓生活的十大品牌〞,〝中国出口名牌企业〞。

2004年被中宣部、国务院国资委确定为十户国有重点企业典型体会之一。

2020年同仁堂入选世界品牌价值实验室编制的«中国购买者中意度第一品牌»,排名第八。

目前,同仁堂拥有境内、外两家上市公司,连锁门店、各地分店以及遍布各大商场的店中店六百余家,海外合资公司、门店20家,遍布14个国家和地区,产品行销40多个国家和地区。

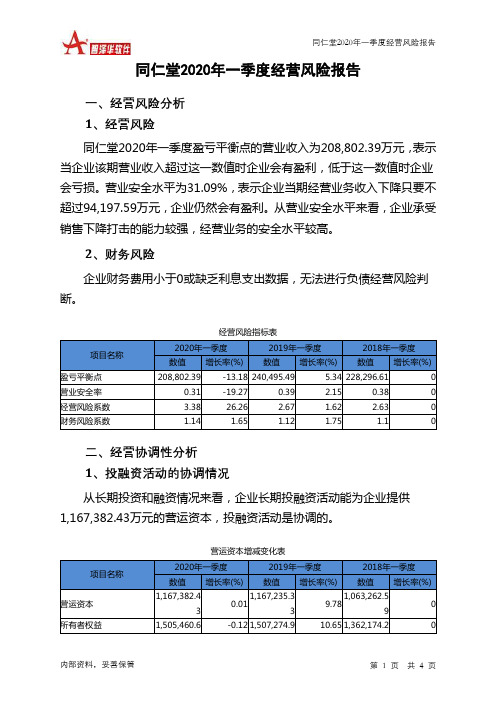

同仁堂2020年一季度经营风险报告

0

-6.28 1,659.79

-56.43 3,809.11

0

2、营运资本变化情况 2020年一季度营运资本为1,167,382.43万元,与2019年一季度的 1,167,235.33万元相比变化不大,变化幅度为0.01%。

3、经营协调性及现金支付能力

从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要 企业提供367,388.06万元的流动资金。而企业投融资活动保证了企业经营 活动的资金需求,经营业务是协调的。

5.34 228,296.61

0

0.31

-19.27

0.39

2.15

0.38

0

3.38

26.26

2.67

1.62

2.63

0

1.14

1.65

1.12

1.75

1.1

0

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供 1,167,382.43万元的营运资本,投融资活动是协调的。

同仁堂2020年一季度经营风险报告

同仁堂2020年一季度经营风险报告

一、经营风险分析 1、经营风险

同仁堂2020年一季度盈亏平衡点的营业收入为208,802.39万元,表示 当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业 会亏损。营业安全水平为31.09%,表示企业当期经营业务收入下降只要不 超过94,197.59万元,企业仍然会有盈利。从营业安全水平来看,企业承受 销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判 断。

项目名称

同仁堂财务分析

同仁堂财务分析引言概述:同仁堂是中国历史悠久的中药企业,以生产中药饮片和中药制剂为主。

本文将对同仁堂进行财务分析,以评估其财务状况和经营绩效。

一、财务状况分析1.1 资产状况同仁堂的资产状况良好,拥有大量的固定资产和无形资产,如生产设备、专利和商标。

这些资产为公司的生产和研发提供了强有力的支持。

1.2 负债状况同仁堂的负债状况相对较低,主要是由于其良好的现金流管理和有效的债务管理。

公司债务水平适度,能够保持较低的财务风险。

1.3 资本结构同仁堂的资本结构稳定,股权比例适度,没有浮现较大的股权集中度。

公司通过股权融资和内部资金积累,保持了良好的资本结构。

二、经营绩效分析2.1 营收增长同仁堂的营收持续增长,主要得益于其产品质量和品牌知名度的提升。

公司积极拓展国内外市场,不断推出新产品,有效提高了销售额。

2.2 利润状况同仁堂的利润状况稳定,毛利率和净利率保持在较高水平。

公司通过优化生产和供应链管理,降低了成本,提高了利润能力。

2.3 现金流状况同仁堂的现金流状况良好,公司能够及时收回应收账款并保持较高的现金流量。

这使得公司能够更好地应对市场波动和投资需求。

三、盈利能力分析3.1 毛利率同仁堂的毛利率较高,主要得益于其品牌溢价和产品质量。

公司通过提高产品附加值和控制成本,保持了较高的毛利率。

3.2 净利率同仁堂的净利率相对稳定,公司通过提高销售额和控制费用,保持了较高的净利率。

这表明公司在经营过程中能够有效地获取利润。

3.3 资产回报率同仁堂的资产回报率较高,公司通过有效利用资产,提高了资本的利用效率。

这反映了公司在资本运作方面的能力和盈利能力。

四、风险分析4.1 市场风险同仁堂面临的市场风险主要来自于市场竞争和政策调整。

公司需要不断提高产品竞争力和市场占有率,同时密切关注政策变化对行业的影响。

4.2 供应链风险同仁堂的供应链风险主要来自于原材料供应和生产环节。

公司需要建立稳定的供应链体系,确保原材料的稳定供应和产品的质量安全。

同仁堂财务结构分析报告(3篇)

第1篇一、前言同仁堂,作为中国历史悠久的医药企业,始创于1669年,至今已有350多年的历史。

作为中国中药行业的领军企业,同仁堂以其独特的中医药文化、卓越的产品品质和完善的销售网络,赢得了广大消费者的信赖。

本报告旨在通过对同仁堂财务结构的深入分析,揭示其财务状况、经营成果和未来发展潜力。

二、财务数据概述根据同仁堂最新的年度财务报告,以下是同仁堂的财务数据概述:- 营业收入:XX亿元- 净利润:XX亿元- 总资产:XX亿元- 总负债:XX亿元- 净资产:XX亿元三、财务结构分析1. 资产负债表分析(1)资产结构分析同仁堂的资产主要由流动资产、固定资产、无形资产和长期投资构成。

其中,流动资产占比最高,说明同仁堂具有较强的短期偿债能力。

- 流动资产:XX亿元,占比XX%- 固定资产:XX亿元,占比XX%- 无形资产:XX亿元,占比XX%- 长期投资:XX亿元,占比XX%(2)负债结构分析同仁堂的负债主要由流动负债和长期负债构成。

流动负债占比相对较高,但长期负债占比相对较低,说明同仁堂的财务风险较低。

- 流动负债:XX亿元,占比XX%- 长期负债:XX亿元,占比XX%(3)所有者权益分析同仁堂的所有者权益主要由实收资本、资本公积、盈余公积和未分配利润构成。

实收资本占比最高,说明同仁堂的资本实力较强。

- 实收资本:XX亿元,占比XX%- 资本公积:XX亿元,占比XX%- 盈余公积:XX亿元,占比XX%- 未分配利润:XX亿元,占比XX%2. 利润表分析(1)营业收入分析同仁堂的营业收入逐年增长,说明其市场竞争力较强,产品销售情况良好。

- 2019年营业收入:XX亿元- 2020年营业收入:XX亿元- 2021年营业收入:XX亿元(2)净利润分析同仁堂的净利润也呈现出逐年增长的趋势,说明其盈利能力较强。

- 2019年净利润:XX亿元- 2020年净利润:XX亿元- 2021年净利润:XX亿元(3)毛利率、净利率分析同仁堂的毛利率和净利率均保持在较高水平,说明其产品具有较高的附加值和良好的盈利能力。

同仁堂2020年财务状况报告

同仁堂2020年财务状况报告一、资产构成1、资产构成基本情况同仁堂2020年资产总额为2,183,751.24万元,其中流动资产为1,652,689.03万元,主要以货币资金、存货、应收账款为主,分别占流动资产的50.52%、36.67%和6.91%。

非流动资产为531,062.21万元,主要以固定资产、无形资产、长期待摊费用为主,分别占非流动资产的76.85%、12.1%和3.45%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的52.04%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的38.27%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,601,446.55 100.00 1,611,250.49100.00 1,652,689.03100.00货币资金685,788.13 42.82755,705.0646.90834,945.0550.52存货628,934.96 39.27595,152.5436.94606,056.8236.67应收账款119,498.02 7.46120,855.957.50114,120.756.91预付款项27,206.64 1.70 24,545.95 1.52 26,488.61 1.60 应收票据108,393.896.77 51,399.09 3.19 24,935.06 1.51 其他流动资产14,562.26 0.91 13,130.5 0.81 14,270.28 0.86 其他应收款17,062.65 1.07 14,252.94 0.88 8,989.16 0.54 交易性金融资产0 - 3,518 0.22 150 0.01 3、资产的增减变化2020年总资产为2,183,751.24万元,与2019年的2,092,182.21万元相比有所增长,增长4.38%。

同仁堂财务分析报告总结(3篇)

第1篇一、引言同仁堂,作为中国最著名的传统中医药企业之一,拥有三百多年的历史,其产品以高品质、疗效显著而闻名。

本报告通过对同仁堂近三年的财务报表进行分析,旨在全面了解其财务状况、经营成果和现金流量,评估其盈利能力、偿债能力和经营效率,为投资者、管理层和相关部门提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析同仁堂的资产结构主要由流动资产、非流动资产和负债构成。

其中,流动资产占比较高,表明公司具有较强的短期偿债能力。

具体来看:(1)流动资产:主要包括货币资金、应收账款、存货等。

近年来,公司流动资产规模逐年增长,说明公司经营活动产生的现金流入充足。

(2)非流动资产:主要包括固定资产、无形资产等。

固定资产规模稳定,说明公司生产能力和经营规模基本保持稳定。

(3)负债:主要包括短期借款、长期借款、应付账款等。

近年来,公司负债规模逐年增长,但负债率相对较低,表明公司财务风险可控。

2. 负债结构分析同仁堂的负债主要由流动负债和长期负债构成。

流动负债占比较高,表明公司短期偿债压力较大。

具体来看:(1)流动负债:主要包括短期借款、应付账款等。

近年来,公司流动负债规模逐年增长,但增速低于流动资产,说明公司短期偿债能力有所增强。

(2)长期负债:主要包括长期借款等。

近年来,公司长期负债规模相对稳定,表明公司长期偿债压力较小。

(二)利润表分析1. 营业收入分析同仁堂的营业收入主要由中药产品销售收入、医疗服务收入、其他业务收入等构成。

近年来,公司营业收入逐年增长,表明公司市场竞争力较强。

2. 营业成本分析同仁堂的营业成本主要包括原材料成本、人工成本、制造费用等。

近年来,公司营业成本逐年增长,但增速低于营业收入,说明公司成本控制能力较好。

3. 利润分析同仁堂的利润主要由营业利润、利润总额和净利润构成。

近年来,公司利润逐年增长,表明公司盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析同仁堂的经营活动现金流量主要来自主营业务收入。

同仁堂财务分析

同仁堂财务分析一、引言同仁堂作为中国历史悠久的中药企业,其财务状况对于投资者和利益相关者具有重要意义。

本文将对同仁堂的财务状况进行分析,包括财务报表分析、财务比率分析和财务风险评估等方面,以提供给投资者和利益相关者一个全面了解同仁堂财务状况的参考。

二、财务报表分析1. 资产负债表分析同仁堂的资产负债表显示了公司在特定日期的资产、负债和股东权益的情况。

根据最近发布的财务报表,同仁堂的总资产为X亿元,总负债为Y亿元,股东权益为Z亿元。

通过对资产负债表的分析,可以了解公司的资产结构和负债结构,评估公司的偿债能力和财务稳定性。

2. 利润表分析同仁堂的利润表显示了公司在特定期间内的收入、成本和利润的情况。

根据最近发布的财务报表,同仁堂的营业收入为A亿元,净利润为B亿元。

通过对利润表的分析,可以了解公司的盈利能力和经营状况,评估公司的盈利能力和经营效率。

三、财务比率分析1. 偿债能力分析偿债能力是评估公司偿还债务能力的重要指标。

常用的偿债能力比率包括流动比率、速动比率和利息保障倍数等。

根据最近发布的财务报表,同仁堂的流动比率为C,速动比率为D,利息保障倍数为E。

通过对偿债能力比率的分析,可以评估公司的偿债能力和债务风险。

2. 盈利能力分析盈利能力是评估公司盈利能力的重要指标。

常用的盈利能力比率包括净利润率、毛利率和销售利润率等。

根据最近发布的财务报表,同仁堂的净利润率为F,毛利率为G,销售利润率为H。

通过对盈利能力比率的分析,可以评估公司的盈利能力和经营效率。

3. 资本结构分析资本结构是评估公司资本来源和资本运作状况的重要指标。

常用的资本结构比率包括资产负债率、长期债务比率和股东权益比率等。

根据最近发布的财务报表,同仁堂的资产负债率为I,长期债务比率为J,股东权益比率为K。

通过对资本结构比率的分析,可以评估公司的资本结构和财务稳定性。

四、财务风险评估财务风险评估是评估公司面临的财务风险和不确定性的重要工具。

2020年(财务报表管理)财务报表分析同仁堂综合分析

(财务报表管理)财务报表分析同仁堂综合分析同仁堂综合分析一、同仁堂综合能力主要财务指标分析同仁堂综合分析主要财务指标表1-1图1-1图1-2图1-3图1-4图1-5图1-6图1-7图1-8二、同业竞争企业九芝堂综合发展能力分析九芝堂综合分析主要财务指标图2-1图2-2图2-3图2-4图2-5图2-6图2-7图2-8三、同仁堂连续5年与同行业财务指标比较同仁堂每股经营现金流量行业排名表同仁堂每元销售现金净流入行业排名表表3-2同仁堂销售(营业)增长率排名表表3-3同仁堂现金流入与当期债务比行业排名表表3-4四、同仁堂现金流量分析现金流量与当期债务对比表表4-1图4-1债务保障率对比表表4-2图4-2每元销售现金净流入对比表表4-3图4-3在2006年有大幅上升,而2005年、2007年有大幅下降。

主要是由于经营活动现金流量由2004年的415822179.36元,下降到2005年的191538984.37.下降了224283194.99,下降比率53.94%。

在2006年有所回升。

但2007年该指标又有下降,由2006年的384559921.94元,下降到2007年的121020805.40元,下降63539116.54元,下降比率68.53%。

主营业务收入也5年来呈起伏趋势,2005年2007年较高,2005年比2004年上升160480296.48元,2007年比2006年上升306345762.87元。

经营活动现金流量下降,而主营业务收入上升。

故2005年与2007年呈下降趋势。

由此可以看出,同仁堂每元销售现金净流入水平不稳定,其中2004年企业经营活动产生的主营业务收入对现金的贡献最大,与九芝堂相比,总体高于九芝堂,在2005年指标相近。

可以看出,同仁堂在每元销售可以提供越多的现金净流入占有明显的优势。

与药业行业平均值相对比较而言,其04年及06年08年的指标数值明显高于行业均值,而2005年指标相近,说明2005年该企业赚取现金能力消弱,需特别关注。

同仁堂2020年财务分析结论报告

同仁堂2020年财务分析综合报告一、实现利润分析2020年利润总额为198,291.7万元,与2019年的196,669.09万元相比变化不大,变化幅度为0.83%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2020年营业成本为679,206.97万元,与2019年的706,815.56万元相比有所下降,下降3.91%。

2020年销售费用为247,322.33万元,与2019年的262,226.42万元相比有较大幅度下降,下降5.68%。

从销售费用占销售收入比例变化情况来看,2020年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年管理费用为123,570.75万元,与2019年的134,600.75万元相比有较大幅度下降,下降8.19%。

2020年管理费用占营业收入的比例为9.63%,与2019年的10.14%相比有所降低,降低0.5个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

本期财务费用为-3,594.2万元。

三、资产结构分析2020年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,同仁堂2020年是有现金支付能力的,其现金支付能力为807,655.12万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析同仁堂2020年的营业利润率为15.63%,总资产报酬率为9.11%,净资产收益率为10.70%,成本费用利润率为18.70%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

同仁堂2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为377,962.62万元,2020年一季度已经取得的银行短期借款为40,200万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供1,031,071.72万元的营运资本。

3.总资金需求

该企业资金富裕,富裕653,109.1万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为840,194.37万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是983,436.67万元,实际已经取得的短期贷款金额为40,200万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为911,815.52万元,企业有能力在3年之内偿还的贷款总规模为947,626.09万元,在5年之内偿还的贷款总规模为1,019,247.24万元,当前实际的长短期借款合计为173,077.04万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。