融资租赁计算表

融资租赁 租金计算公式 大全

融资租赁租金计算公式大全融资租赁是一种常见的商业融资方式,通过租赁资产,企业可以获得所需的设备或机器,并按照租金支付的方式使用这些资产。

租金计算是融资租赁过程中的关键环节,本文将介绍融资租赁的租金计算公式。

1. 等额租金计算公式等额租金是一种常见的租金支付方式,每期租金保持不变。

等额租金计算公式如下:租金 = (本金 + 利息) / 租赁期数其中,本金是租赁金额,利息是根据利率和租赁期限计算出的利息。

2. 承销方式租金计算公式承销方式租金计算公式适用于一些特定的融资租赁项目,其中租金根据分期支付的金额和相应的利率计算。

承销方式租金计算公式如下:租金 = 分期支付金额 ×利率在承销方式中,租金的支付按照租赁合同的约定进行,一般可选择按月、按季度、按半年或按年支付。

3. 递增租金计算公式递增租金是一种特殊的租金支付方式,即租金在租赁期限内递增。

递增租金计算公式如下:租金 = (基准租金 + 递增金额) ×递增系数其中,基准租金是最初的租金金额,递增金额是每期递增的额外金额,递增系数是根据递增比率计算出的系数。

4. 净现值法租金计算公式净现值法常用于融资租赁项目的租金计算中,通过计算租赁现金流的净现值来确定租金金额。

净现值法租金计算公式如下:租金 = (累计净现金流 + 资产净值) / 租赁期数其中,累计净现金流是租赁期限内每期现金流的累加值,资产净值是租赁资产的价值减去预计残值后的值。

5. 特许权租金计算公式特许权租金计算适用于特许权融资租赁项目,其中租金根据特许权值和特许权费率计算。

特许权租金计算公式如下:租金 = 特许权值 ×特许权费率特许权租金的支付方式根据租赁合同的约定进行,一般可选择按月、按季度、按半年或按年支付。

总结:融资租赁租金计算公式的选择取决于具体的租赁项目和约定条件。

等额租金、承销方式、递增租金、净现值法和特许权租金都是常用的租金计算方式,根据项目的具体情况选择适合的方式,可以帮助企业更好地进行融资租赁活动。

很好用的融资租赁测算表(可编辑版)

0.00

2,929,667.61

1,463,619.86 97,094,212.53

0.00

0.00 2,929,667.61

0.00

2,929,667.61

1,485,391.20 95,608,821.33

0.00

0.00 2,929,667.61

0.00

2,929,667.61

1,507,486.39 94,101,334.94

管理费

0.00

否

收益测算

140,624,045.28 43.4939%

收回本金 年化现值收益率

现金

100,000,000.00 收回利息

3.6245%

项目IRR(年付分 次不计复利)

流量

40,624,045.39 净融资额现值

6.3298%

项目IRR(年付分 次计算复利)

98,000,000.00 6.4817%

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

1,487,500.00 1,466,047.76 1,444,276.41 1,422,181.22 1,399,757.36 1,376,999.94 1,353,904.01 1,330,464.53 1,306,676.38 1,282,534.39

融资租赁业务收益测算表

单位:元(人民 币)

0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

融资租赁计算公式大全

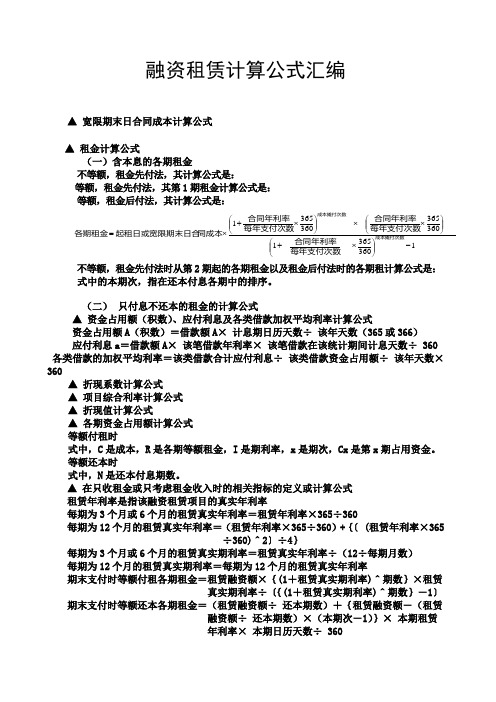

融资租赁计算公式大全 Document number【AA80KGB-AA98YT-AAT8CB-2A6UT-A18GG】融资租赁计算公式汇编▲ 宽限期末日合同成本计算公式▲ 租金计算公式(一)含本息的各期租金不等额,租金先付法,其计算公式是:等额,租金先付法,其第1期租金计算公式是:等额,租金后付法,其计算公式是:不等额,租金先付法时从第2期起的各期租金以及租金后付法时的各期租计算公式是:式中的本期次,指在还本付息各期中的排序。

(二) 只付息不还本的租金的计算公式▲ 资金占用额(积数)、应付利息及各类借款加权平均利率计算公式资金占用额A (积数)=借款额A × 计息期日历天数÷ 该年天数(365或366)应付利息a =借款额A × 该笔借款年利率× 该笔借款在该统计期间计息天数÷ 360 各类借款的加权平均利率=该类借款合计应付利息÷ 该类借款资金占用额÷ 该年天数× 360▲ 折现系数计算公式▲ 项目综合利率计算公式▲ 折现值计算公式▲ 各期资金占用额计算公式等额付租时式中,C 是成本,R 是各期等额租金,I 是期利率,x 是期次,Cx 是第x 期占用资金。

等额还本时式中,N 是还本付息期数。

▲ 在只收租金或只考虑租金收入时的相关指标的定义或计算公式租赁年利率是指该融资租赁项目的真实年利率每期为3个月或6个月的租赁真实年利率=租赁年利率×365÷360每期为12个月的租赁真实年利率=(租赁年利率×365÷360)+{〔 (租赁年利率×365÷360)^2〕÷4}每期为3个月或6个月的租赁真实期利率=租赁真实年利率÷(12÷每期月数)每期为12个月的租赁真实期利率=每期为12个月的租赁真实年利率期末支付时等额付租各期租金=租赁融资额×{(1+租赁真实期利率)^期数}×租赁 真实期利率÷〔{(1+租赁真实期利率)^期数}-1〕期末支付时等额还本各期租金=(租赁融资额÷ 还本期数)+{租赁融资额-(租赁 融资额÷ 还本期数)×(本期次-1)}× 本期租赁 年利率× 本期日历天数÷ 360期末支付时第1期的资金占用额=租赁融资额136036513603653603651-⎪⎪⎭⎫ ⎝⎛⨯+⎪⎪⎭⎫ ⎝⎛⨯⨯⎪⎪⎭⎫ ⎝⎛⨯+⨯=成本摊付次数成本摊付次数每年支付次数合同年利率每年支付次数合同年利率每年支付次数合同年利率同成本起租日或宽限期末日合各期租金期初支付时等额付租各期租金=租赁融资额×{(1+租赁真实期利率)^(期数-1)}×租赁真实期利率÷〔{(1+租赁真实期利率)^期数}-1〕期初支付时等额还本第1期期租金=(租赁融资额÷还本期数)期初支付时等额还本其余各期租金=(租赁融资额÷还本期数)+{租赁融资额-租赁融资额÷还本期数)×(本期次-1)}×本期租赁年利率×上期日历天数÷ 360期初支付等额付租时第1期的资金占用额=租赁融资额(1+租赁真实期利率)-第1期租金期初支付等额还本时第1期的资金占用额=租赁融资额×〔1-(1÷期数))其余各期的资金占用额=上期资金占用额-上期租金+上期租金中所含租赁利息=上期资金占用额×(1+上期期利率)-上期租金合计占用资金额=第1期占用资金额+第2期占用资金额+....+第末前期资金占用额+第末期资金占用额折合年占用资金额=合计占用资金额÷(12÷每期月数)资金占用系数=折合年占用资金额÷租赁融资额在预测某融资租赁合同项下的收益时,我们必须确定筹资成本,即无论何种形式的借入资金的综合筹资利率。

融资租赁测算表excel

融资租赁测算表excel

融资租赁测算表是在融资租赁业务中,用于计算租金、利率、押金等财务指标的表格。

根据不同的应用场景和需求,测算表的设计和内容可能会有所不同。

以下是一个基本的融资租赁测算表的例子,其中包括了租金、利率、押金、还款期限、年化收益率等指标的计算公式和具体数值。

| 序号 | 指标名称 | 计算公式 | 数值 |

| ---- | ---- | -------- | ---- |

| 1 | 租金 | 总额 = 每期还款额×还款期限 | |

| 2 | 利率 | 年利率 = 每个月利率× 12 | |

| 3 | 押金 | 押金金额 = 租赁物品价格×押金比例 | |

| 4 | 还款期限 | 还款期限 = 租赁期限×每期还款额 | |

| 5 | 年化收益率 | 年化收益率 = 实际利率×时间×100% | |

| 6 | 每期还款额 | 每期还款额 = 总额÷还款期限 | |

| 7 | 租赁期限 | 租赁期限 = 还款期限 + 延付期限 | | | 8 | 延付期限 | 延付期限 = 贷款期限 - 租赁期限 | | 在实际使用中,融资租赁测算表可以根据具体业务需求进行调整和修改,例如增加或减少指标项,调整数值范围等。

同时,测算表也

需要根据实际情况进行不准确的修正,以确保计算的准确性和可靠性。

融资租赁成本计算

租赁资金2亿元,期限5年,每半年为1期,共分10期等额本金偿还,年利率3.793%,保证金1%/年,于第10期末归还,管理费1%/年,服务费0.8%/年万,期初一次性支付。

第一步,确定每期利率R(半年利率)。

利率R=(1+3.793%)^0.5-1=1.879%。

第二步,确定利率R=1.879%,期限为10的年金现值系数(P/A,1.879%,10)。

由于利率R=1.879%不是整数,因此在年金现值系数表中无法直接查询到结果,需要用插值法计算。

具体做法,首先找到利率为1%和2%,期数为10的年金现值系数,结果为9.4713和8.9826,再利用插值法计算。

计算过程为[9.4713-(P/A,1.879%,10)]/(9.4713-8.9826)=(1%-1.879%)/(1%-2%),计算结果(P/A,1.879%,10)=9.0417。

第三步,确定等额本金每期还款额PMTA。

融资租赁规模为2亿,半年度等额本金还款额PMTA=2亿/年金现值系数=200000000/(P/A,1.879%,10)=22119734元。

第四步,确定年初的实际融资现金流C流。

由合同可知,融资规模2亿,支出管理费1000万,服务费800万,支出保证金1000万,那么实际融资现金流=2亿-1000万-1000万-800万=1亿7200万。

第五步,确定每期年金还款额PMTB。

第1期到第9期每期支出PMTB=22119734,而最后一期支出由于会收到归还的保证金,实际支出为PMTB-1000万=12119734元。

第六步,确定现金流的内部收益率IRR。

一个简单的方法是利用Excel中的财务公式RATE计算(公式为=RATE(10,E3:N3,D3)),计算得到的IRR半年=4.8564%,需要注意的是,这里算得的IRR是半年度的,我们在确认融资成本需要转换为年度内部收益率。

转换计算为IRR=(1+4.8564%)^2-1=9.9486%,。

融资租赁计算公式大全

融资租赁计算公式汇编▲ 宽限期末日合同成本计算公式▲ 租金计算公式(一)含本息的各期租金不等额,租金先付法,其计算公式是:等额,租金先付法,其第1期租金计算公式是:等额,租金后付法,其计算公式是:不等额,租金先付法时从第2期起的各期租金以及租金后付法时的各期租计算公式是: 式中的本期次,指在还本付息各期中的排序。

(二) 只付息不还本的租金的计算公式▲ 资金占用额(积数)、应付利息及各类借款加权平均利率计算公式资金占用额A (积数)=借款额A × 计息期日历天数÷ 该年天数(365或366) 应付利息a =借款额A × 该笔借款年利率× 该笔借款在该统计期间计息天数÷ 360 各类借款的加权平均利率=该类借款合计应付利息÷ 该类借款资金占用额÷ 该年天数× 360▲ 折现系数计算公式▲ 项目综合利率计算公式▲ 折现值计算公式▲ 各期资金占用额计算公式等额付租时式中,C 是成本,R 是各期等额租金,I 是期利率,x 是期次,Cx 是第x 期占用资金。

等额还本时式中,N 是还本付息期数。

▲ 在只收租金或只考虑租金收入时的相关指标的定义或计算公式租赁年利率是指该融资租赁项目的真实年利率每期为3个月或6个月的租赁真实年利率=租赁年利率×365÷360每期为12个月的租赁真实年利率=(租赁年利率×365÷360)+{〔 (租赁年利率×365 ÷360)^2〕÷4}每期为3个月或6个月的租赁真实期利率=租赁真实年利率÷(12÷每期月数) 每期为12个月的租赁真实期利率=每期为12个月的租赁真实年利率期末支付时等额付租各期租金=租赁融资额×{(1+租赁真实期利率)^期数}×租赁 真实期利率÷〔{(1+租赁真实期利率)^期数}-1〕 期末支付时等额还本各期租金=(租赁融资额÷ 还本期数)+{租赁融资额-(租赁 融资额÷ 还本期数)×(本期次-1)}× 本期租赁 年利率× 本期日历天数÷ 360136036513603653603651-⎪⎪⎭⎫ ⎝⎛⨯+⎪⎪⎭⎫ ⎝⎛⨯⨯⎪⎪⎭⎫ ⎝⎛⨯+⨯=成本摊付次数成本摊付次数每年支付次数合同年利率每年支付次数合同年利率每年支付次数合同年利率同成本起租日或宽限期末日合各期租金期末支付时第1期的资金占用额=租赁融资额期初支付时等额付租各期租金=租赁融资额×{(1+租赁真实期利率)^(期数-1)}×租赁真实期利率÷〔{(1+租赁真实期利率)^期数}-1〕期初支付时等额还本第1期期租金=(租赁融资额÷还本期数)期初支付时等额还本其余各期租金=(租赁融资额÷还本期数)+{租赁融资额-租赁融资额÷还本期数)×(本期次-1)}×本期租赁年利率×上期日历天数÷ 360期初支付等额付租时第1期的资金占用额=租赁融资额(1+租赁真实期利率)-第1期租金期初支付等额还本时第1期的资金占用额=租赁融资额×〔1-(1÷期数))其余各期的资金占用额=上期资金占用额-上期租金+上期租金中所含租赁利息=上期资金占用额×(1+上期期利率)-上期租金合计占用资金额=第1期占用资金额+第2期占用资金额+....+第末前期资金占用额+第末期资金占用额折合年占用资金额=合计占用资金额÷(12÷每期月数)资金占用系数=折合年占用资金额÷租赁融资额在预测某融资租赁合同项下的收益时,我们必须确定筹资成本,即无论何种形式的借入资金的综合筹资利率。

融资租赁计算公式大全

融资租赁计算公式汇编▲宽限期末日合同成本计算公式▲租金计算公式(一)含本息的各期租金不等额,租金先付法,其计算公式是:等额,租金先付法,其第1期租金计算公式是:等额,租金后付法,其计算公式是:不等额,租金先付法时从第2期起的各期租金以及租金后付法时的各期租计算公式是:式中的本期次,指在还本付息各期中的排序。

(二)只付息不还本的租金的计算公式▲资金占用额(积数)、应付利息及各类借款加权平均利率计算公式资金占用额A (积数)=借款额A ×计息期日历天数÷该年天数(365或366)应付利息a =借款额A ×该笔借款年利率×该笔借款在该统计期间计息天数÷360各类借款的加权平均利率=该类借款合计应付利息÷该类借款资金占用额÷该年天数×360▲折现系数计算公式▲项目综合利率计算公式▲折现值计算公式▲各期资金占用额计算公式等额付租时式中,C 是成本,R 是各期等额租金,I 是期利率,x 是期次,Cx 是第x 期占用资金。

等额还本时式中,N 是还本付息期数。

▲在只收租金或只考虑租金收入时的相关指标的定义或计算公式租赁年利率是指该融资租赁项目的真实年利率每期为3个月或6个月的租赁真实年利率=租赁年利率×365÷360每期为12个月的租赁真实年利率=(租赁年利率×365÷360)+{〔(租赁年利率×365÷360)^2〕÷4}每期为3个月或6个月的租赁真实期利率=租赁真实年利率÷(12÷每期月数)136036513603653603651成本摊付次数成本摊付次数每年支付次数合同年利率每年支付次数合同年利率每年支付次数合同年利率同成本起租日或宽限期末日合各期租金每期为12个月的租赁真实期利率=每期为12个月的租赁真实年利率期末支付时等额付租各期租金=租赁融资额×{(1+租赁真实期利率)^期数}×租赁真实期利率÷〔{(1+租赁真实期利率)^期数}-1〕期末支付时等额还本各期租金=(租赁融资额÷还本期数)+{租赁融资额-(租赁融资额÷还本期数)×(本期次-1)}×本期租赁年利率×本期日历天数÷360期末支付时第1期的资金占用额=租赁融资额期初支付时等额付租各期租金=租赁融资额×{(1+租赁真实期利率)^(期数-1)}×租赁真实期利率÷〔{(1+租赁真实期利率)^期数}-1〕期初支付时等额还本第1期期租金=(租赁融资额÷还本期数)期初支付时等额还本其余各期租金=(租赁融资额÷还本期数)+{租赁融资额-租赁融资额÷还本期数)×(本期次-1)}×本期租赁年利率×上期日历天数÷360 期初支付等额付租时第1期的资金占用额=租赁融资额(1+租赁真实期利率)-第 1期租金期初支付等额还本时第1期的资金占用额=租赁融资额×〔1-(1÷期数))其余各期的资金占用额=上期资金占用额-上期租金+上期租金中所含租赁利息=上期资金占用额×(1+上期期利率)-上期租金合计占用资金额=第1期占用资金额+第2期占用资金额+....+第末前期资金占用额+第末期资金占用额折合年占用资金额=合计占用资金额÷(12÷每期月数)资金占用系数=折合年占用资金额÷租赁融资额在预测某融资租赁合同项下的收益时,我们必须确定筹资成本,即无论何种形式的借入资金的综合筹资利率。

融资租赁irr计算公式excel模板

融资租赁IRR计算公式Excel模板一、引言在企业经营中,融资租赁是一种常见的融资方式。

通过融资租赁,企业可以获取资产并支付租金,而无需一次性支付全部资金。

而IRR (Internal Rate of Return)是衡量投资项目收益情况的重要指标,也是评估融资租赁项目的有效工具之一。

在本文中,我将针对融资租赁IRR计算公式Excel模板展开详细的介绍和解析。

二、融资租赁IRR计算公式Excel模板在Excel中,计算融资租赁项目的IRR值并不复杂,只需按照以下步骤进行操作即可:1. 在Excel表格中创建一个新的工作簿;2. 将融资租赁项目的现金流量按预期的日期和金额依次记录在Excel 中;3. 接下来,在Excel中选择“插入”菜单,在“函数”中选择“IRR”函数;4. 在IRR函数中选择融资租赁项目的现金流量范围,即之前记录的现金流量数据;5. 按下“Enter”键,Excel即可自动计算出融资租赁项目的IRR值。

需要注意的是,融资租赁IRR计算公式Excel模板中,现金流量的正负要清晰区分。

通常来说,企业支付租金的现金流为负值,而从资产租赁中获取的租金收入则为正值。

三、融资租赁IRR计算公式的重要性和应用融资租赁IRR计算公式在企业融资租赁项目中具有重要的应用价值。

IRR值可以直观地反映融资租赁项目的收益情况,帮助企业更好地评估项目的盈利能力和风险程度。

IRR值也是内部资本预期收益率的衡量标准,对于企业的投资决策和资金运作具有指导意义。

掌握并灵活运用融资租赁IRR计算公式对企业而言十分重要。

四、个人观点和理解在我看来,融资租赁IRR计算公式Excel模板是一种简单而实用的工具,可以帮助企业精确地评估融资租赁项目的投资价值。

通过灵活运用IRR计算公式,企业可以更好地掌握项目的风险和收益,并据此制定更科学有效的经营决策。

我认为了解并熟练使用融资租赁IRR计算公式Excel模板对于财务管理人员来说至关重要。

融资租赁实际利率计算表

据。

合计 100000000

3个月付息一次 12

3,000,000.00 3,000,000.00

-435897.44

5,564,102.56 94,435,897.44 -8,920,488.40 -8,936,488.04 -8,952,716.54 -8,969,177.19 -8,985,873.30 -9,002,808.24 -9,019,985.43 -9,037,408.33 -9,055,080.46 -9,073,005.38 -7,591,186.72 -7,609,628.13 #############

6.976

6个月付息一次*3年 6个月付息一次*3年

每6个月付息一次

6

6

7

3,000,000.00 5,000,000.00

3,000,000.00 3,000,000.00

2200000 3000000

-435,897.44

8,000,000.00 92,000,000.00 -18,659,083.63 -18,659,083.63 -18,548,190.42 -18,548,190.42 -18,548,190.42 -13,548,190.42

先付手续费

先付保证金 剔除可取得手续费增值税发 票额 合计 三 基期获得本金 1 本息合计当期还款额 2 本息合计当期还款额 3 本息合计当期还款额 4 本息合计当期还款额 5 本息合计当期还款额 6 本息合计当期还款额 7 本息合计当期还款额 8 本息合计当期还款额 9 本息合计当期还款额 10 本息合计当期还款额

5,564,102.56 94,435,897.44 -18,411,597.18 -18,411,597.18 -18,411,597.18 -18,411,597.18 -18,411,597.18 -15,411,597.18

融资租赁租金及利息计算解读

融资租赁租金及利息计算2013-11-09融资租赁的租金报价,通常采用等额本息或等额本金两种方式,当然,也有一些客户会有特殊需求,老谢会一一进行讲解,大家不用急。

一、等额本息的计算等额本息的计算公式:其中:P:每期还款本息(就是租金)a:贷款本金(融资额)i:贷款每期利率(注意不是年化利率,如果是月还款,用年利率除以12,季还款除以4)n:贷款期数然后,将数字代进去计算就行了。

但是,这个公式本身很有局限性,如先付还是后付、残值的处理等都要进行调整,用起来也麻烦。

在实际工作中,应该都是用EXCEL中的PMT函数来进行计算的:其中:Rate=每期利率,同样道理,不要直接带入年利率,如果是月付要除以12。

Nper=总还款期数。

Pv=租赁本金,融资额,合同额,租赁公司对外报价的计算基数。

Fv=未来值,残值,尾款,约定价款等,总之是客户期末需要支付的费用Type=支付方式,先付还是后付,先付本栏填1,后付不用填,或者写0当然,如果习惯之后,直接在表格中输入函数内容,都好分隔即可:例题1:设备价值100万元,首付比例20%,尾款20%,利率9%,3年季后付,每期租金为多少?这是非常简单的例子,大家只要熟悉各个数值的含义,依次填入即可。

Rate因为是季付,1年4个季度,所以要用年利率除以4;其中Nper,3年季付,即需季付12次;Pv此处要注意2点,一是负号代表现金流中的支出,二是要按实际融资额进行计算,设备款是100万元,但因为客户支付了20%的首付,实际融资额应该是1000000×(1-20%)。

Fv之前有提到,残值,尾款,都是未来值,此处填入20万即可。

Type,后付模式,可以填0或者忽略。

至此,大家依样画葫芦,就可计算出PMT。

事实上,很多消费贷款是等额本息计算,都是用的PMT这个函数,比如住房贷款,大家感兴趣的可以随便搜个房贷计算器,然后自己设置一个金额,对比一下结果看看。

二、内涵收益率(IRR)除了PMT函数,相对应对Pv,Rate,Fv函数有所了解。

融资租赁计算公式

融资租赁的计算公式是:每次支付租金=[(租赁设备购置成本-租赁设备的预计净残值)+租赁期间的利息+租赁期间的手续费]/租期。

融资租赁指的是出租人应承租人(用户)的要求跟第三方(供应商)签订供货合同,然后由供应商出资来购买承租人选定的设备。

在融资租赁期满以后,租金支付完毕,承租人会按照融资租赁合同的约定履行全部义务,对租赁物的所有权没有约定或者约定不明确的,可以进行协议补充;如果不能达成补充协议的,就按照合同有关条款或者交易习惯来确定,但仍不能确定的,则租赁物的所有权归出租人所有。

融资租赁计算表

基准利率 65%

保证金

手续费

20,000,000.00 6,000,000.00

实际融资额 74,000,000.00

8.98% 36

100,000,000.00 ¥-3,178,926.19 ¥-114,441,342.86

74,000,000.00 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -3,178,926.19 -2,252,483.33 1.6673115147% 20.0077381765%

成本 100,000,000.00

年利率 还款期限(月)

融资总额 月还款额 还款总额

期初实际融资额 第1期还款额 第2期还款额 第3期还款额 第4期还款额 第5期还款额 第6期还款额 第7期还款额 第8期还款额 第9期还款额 第10期还款额 第11期还款额 第12期还款额 第13期还款额 第14期还款额 第15期还款额 第16期还款额 第17期还款额 第18期还款额 第19期还款额 第20期还款额 第21期还款额 第22期还款额 第23期还款额 第24期还款额 第25期还款额 第26期还款额 第27期还款额 第28期还款额 第29期还款额 第30期还款额 月利率 年利率

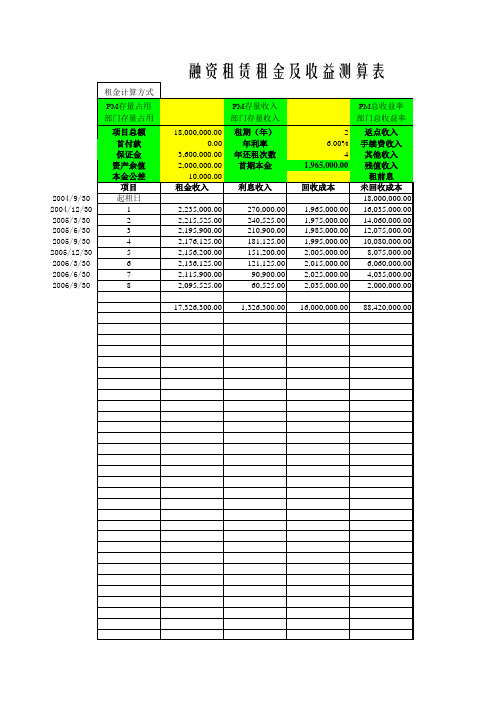

融资租赁租金及收益测算模板

2,025,000.00 4,035,000.00

2,035,000.00 2,000,000.00

17,326,300.00 1,326,300.00 16,000,000.00 88,420,000.00

算表

20.71% 20.71% 1,400,000.00

360,000.00 0.00

2004/9/30 2004/12/30 2005/3/30 2005/6/30 2005/9/30 2005/12/30 2006/3/30 2006/6/30 2006/9/30

租金计算方式

PM存量占用 部门存量占用

项目总额 首付款 保证金

资产余值 本金公差

项目 起租日

1 2 3 4 5 6 7 8

1,965,000.00 16,035,000.00 1,975,000.00 14,060,000.00

1,985,000.00 12,075,000.00

1,995,000.00 2,005,000.00 2,015,000.00

10,080,000.00 8,075,000.00 6,060,000.00

IRR

5.66% 22.62%

总资金占用收益率

2002年后收入

0.00

2002年后占用

0.00

2003年后收入 2003年后占用

2004年后收入 2004年后占用

0.00% 0.00 0.00

0.00% 132.63 1,487.76

2005年后收入 2005年后占用

8.91% 105.36 1,125.34

2011年后收入 2011年后占用

0.00% 0.00 0.00

2012年后收入 2012年后占用

融资租赁报价测算表

9,500,000.00 9,250,000.00 9,000,000.00 8,750,000.00 8,500,000.00 8,250,000.00 8,000,000.00 7,750,000.00 7,500,000.00 7,250,000.00 7,000,000.00 6,750,000.00 6,500,000.00 6,250,000.00 6,000,000.00 2,750,000.00 2,500,000.00 2,250,000.00 2,000,000.00 1,750,000.00 1,500,000.00 1,250,000.00 1,000,000.00

现金流 -14,550,000.00

393,750.00 391,354.17 388,958.33 386,562.50 384,166.67 381,770.83 379,375.00 376,979.17 374,583.33 372,187.50 369,791.67 367,395.83 365,000.00 362,604.17 360,208.33 357,812.50 355,416.67 353,020.83 350,625.00 348,229.17 345,833.33

剩余本金 15,000,000.00 14,750,000.00 14,500,000.00 14,250,000.00 14,000,000.00 13,750,000.00 13,500,000.00 13,250,000.00 13,000,000.00 12,750,000.00 12,500,000.00 12,250,000.00 12,000,000.00 11,750,000.00 11,500,000.00 11,250,000.00 11,000,000.00 10,750,000.00 10,500,000.00 10,250,000.00 10,000,000.00