中国人寿保险业经验生命表(2000—2003)资料

最新2000-2003生命表编制情况介绍3116汇总

➢ 保单理赔信息字段:理赔责任类型、 保险事故发生日、理赔原因等5项 字段。

➢ 计算暴露数、死亡数的关键字段: 保单代码、性别、保单生效日、出 生日期、进入观察期日期、变动原 因、变动时间、保单事故发生日、 理赔原因等字段。

➢ 索引关键字段:公司代码、地区代 码、生份证号码等字段。

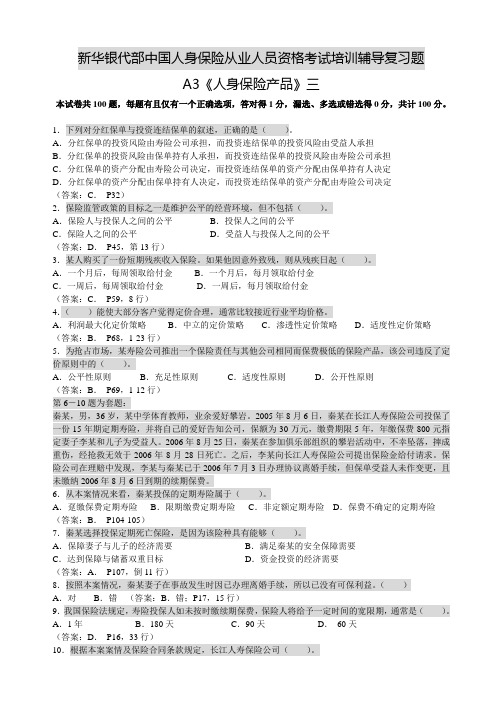

理赔数——分险种占比情况

女

20%

28%

5% 13% 9%

23%

男

19%

25%

10%

17%

9%

20%

0%

20%

养老金 定期寿险 定期返还险种

40%

60%

养老金(选择权) 两全保险

80%

100%

终身寿险 少儿教育年金

16

目录

一、基本情况介绍 二、调查数据情况 三、经验分析情况 四、编制情况介绍 五、新生命表使用

2000

19%

9%

0%

20%

18% 40%

34%

14%

60%

80%

100%

23

经验分析情况——观察年度分析

各观察年度死亡指数差异

分观察年度死亡指数(男)

10-14

15—19

35-39

40-44

70

60

– 从2000-2003年,粗死

50

40

亡率在四个观察年度

30

20

间总体存在上升特征

10

0

1

2

3

4

– 男性趋势较为平稳,

分观察年度死亡指数(女)

10-14

15—19

35-39

新生命表相关

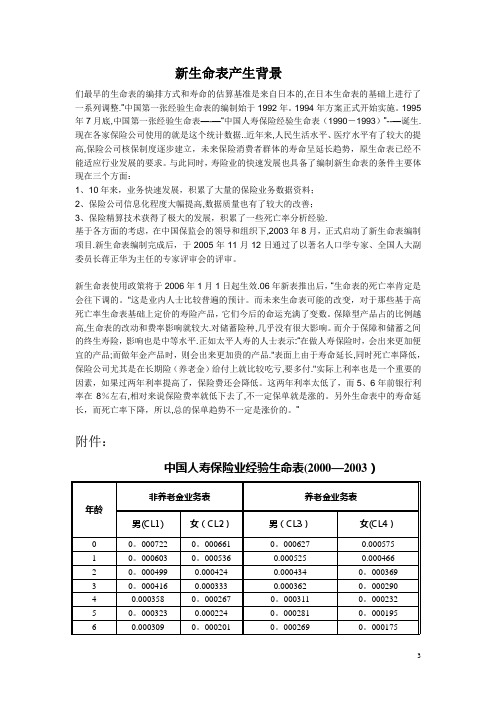

新生命表产生背景们最早的生命表的编排方式和寿命的估算基准是来自日本的,在日本生命表的基础上进行了一系列调整.”中国第一张经验生命表的编制始于1992年。

1994年方案正式开始实施。

1995年7月底,中国第一张经验生命表—-—“中国人寿保险经验生命表(1990-1993)”--—诞生.现在各家保险公司使用的就是这个统计数据..近年来,人民生活水平、医疗水平有了较大的提高,保险公司核保制度逐步建立,未来保险消费者群体的寿命呈延长趋势,原生命表已经不能适应行业发展的要求。

与此同时,寿险业的快速发展也具备了编制新生命表的条件主要体现在三个方面:1、10年来,业务快速发展,积累了大量的保险业务数据资料;2、保险公司信息化程度大幅提高,数据质量也有了较大的改善;3、保险精算技术获得了极大的发展,积累了一些死亡率分析经验.基于各方面的考虑,在中国保监会的领导和组织下,2003年8月,正式启动了新生命表编制项目.新生命表编制完成后,于2005年11月12日通过了以著名人口学专家、全国人大副委员长蒋正华为主任的专家评审会的评审。

新生命表使用政策将于2006年1月1日起生效.06年新表推出后,“生命表的死亡率肯定是会往下调的。

"这是业内人士比较普遍的预计。

而未来生命表可能的改变,对于那些基于高死亡率生命表基础上定价的寿险产品,它们今后的命运充满了变数。

保障型产品占的比例越高,生命表的改动和费率影响就较大.对储蓄险种,几乎没有很大影响。

而介于保障和储蓄之间的终生寿险,影响也是中等水平.正如太平人寿的人士表示:“在做人寿保险时,会出来更加便宜的产品;而做年金产品时,则会出来更加贵的产品."表面上由于寿命延长,同时死亡率降低,保险公司尤其是在长期险(养老金)给付上就比较吃亏,要多付."实际上利率也是一个重要的因素,如果过两年利率提高了,保险费还会降低。

这两年利率太低了,而5、6年前银行利率在8%左右,相对来说保险费率就低下去了,不一定保单就是涨的。

保险精算基础 (6)

CL00-03

CL90-93

死亡率(40-59岁)比较

0.014000

0.012000

0.010000

0.008000

0.006000

0.002000

0.000000 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59

CL00-03

CL90-93

死亡率(60-79岁)比较

0.090000 0.080000 0.070000 0.060000 0.050000 0.040000 0.030000 0.020000 0.010000 0.000000

60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79

• 随着人民生活水平、医疗水平的提高和寿

险公司核保技术的不断完善,寿险业被保 险人的死亡率已悄然发生着变化。

• 2005年11月颁布新生命表2000-2003。

• 生命表由原来的6张表改为4张表。

新生命表颁布的意义

• 1.为科学定价奠定了基础 • 2.为科学监督提供了保障 • 3.为推行费率市场化创造了条件

中国第一张经验生命表的编制

• 中国人民保险公司从1992年开始到1995年

制作完成。

• 此次使用了8000742件保单,其中男性占

56.3%,女性占43.7%。

• 此次制作保险险种分布分为三类:养老年

金保险、独生子女及少儿两全保险和子女 教育婚嫁保险、简易人身、福寿安康保险 及地方性两全和定期死亡保险

CL00-03

CL90-93

1.200000

死亡率(80+)比较

新生命表相关

新生命表产生背景们最早的生命表的编排方式和寿命的估算基准是来自日本的,在日本生命表的基础上进行了一系列调整。

”中国第一张经验生命表的编制始于1992年。

1994年方案正式开始实施。

1995年7月底,中国第一张经验生命表———“中国人寿保险经验生命表(1990-1993)”———诞生。

现在各家保险公司使用的就是这个统计数据。

近年来,人民生活水平、医疗水平有了较大的提高,保险公司核保制度逐步建立,未来保险消费者群体的寿命呈延长趋势,原生命表已经不能适应行业发展的要求。

与此同时,寿险业的快速发展也具备了编制新生命表的条件主要体现在三个方面:1、10年来,业务快速发展,积累了大量的保险业务数据资料;2、保险公司信息化程度大幅提高,数据质量也有了较大的改善;3、保险精算技术获得了极大的发展,积累了一些死亡率分析经验。

基于各方面的考虑,在中国保监会的领导和组织下,2003年8月,正式启动了新生命表编制项目。

新生命表编制完成后,于2005年11月12日通过了以著名人口学专家、全国人大副委员长蒋正华为主任的专家评审会的评审。

新生命表使用政策将于2006年1月1日起生效。

06年新表推出后,“生命表的死亡率肯定是会往下调的。

”这是业内人士比较普遍的预计。

而未来生命表可能的改变,对于那些基于高死亡率生命表基础上定价的寿险产品,它们今后的命运充满了变数。

保障型产品占的比例越高,生命表的改动和费率影响就较大。

对储蓄险种,几乎没有很大影响。

而介于保障和储蓄之间的终生寿险,影响也是中等水平。

正如太平人寿的人士表示:“在做人寿保险时,会出来更加便宜的产品;而做年金产品时,则会出来更加贵的产品。

”表面上由于寿命延长,同时死亡率降低,保险公司尤其是在长期险(养老金)给付上就比较吃亏,要多付。

”实际上利率也是一个重要的因素,如果过两年利率提高了,保险费还会降低。

这两年利率太低了,而5、6年前银行利率在8%左右,相对来说保险费率就低下去了,不一定保单就是涨的。

生命表

国内的生命表

10年来,业务快速发展,积累了大量的保险业务数据资料; 2、保险公司信息化程度大幅提高,数据质量也有了较大 的改善; 3、保险精算技术获得了极大的发展,积累了一些死亡率 分析经验。 基于各方面的考虑,在中国保监会的领导和组织下, 2003年8月,正式启动了新生命表编制项目。新生命表编 制完成后,于2005年11月12日通过了以著名人口学专家、 全国人大副委员长蒋正华为主任的专家评审会的评审。于 2006年1月1日正式启用。

X=年龄 lx=在X岁生存的人数 dx=年龄在岁的人在一年内死亡的人数=lx-lx+1 qx=年龄在岁的人在一年内死亡的概率=dx/lx px=年龄在岁的人活过一年的概率 =lx+1/lx

生命表的分类

以死亡统计的对象为标准,生命表可分为 国民生命表和经验生命表。 国民生命表是根据全体国民或某一特定地 区人口的死亡资料编制而成的。 经验生命表是根据保险机构有关人寿保险、 社会保险的死亡记录编制而成的。

生命表概述

2009年10月

原理

现代保险学是建立在概率论和大数定律的基础上 大数法则:是用来说明大量的随机现象由于偶然性相互抵消所呈现的必然数 量规律的一系列定理的统称. 切比雪夫大数法则:在承保标的数量足够大时,被保险人所交纳的纯保费与 其所能获得的赔款期望值相等。 贝努力定理大数法则:利用统计资料来估计损失概率是极其重要的。 泊松大数法则:平均概率与观察结果所得的比例将无限接近。

国内的生命表

新生命表包括非养老金业务男女表和养老金业务男女表共 两套四张表,简称“CL(2000-2003)”。其结构与原生命表 相同,但取消了混合表。 之所以非养老金业务与养老金业务用表不同,是因为整体 而言,投保养老金的人群死亡的概率比投保非养老金的人 群要小。 本次非养老金业务表男性平均寿命为76.7岁,较原生命表 提高了3.1岁,女性平均寿命为80.9岁,较原生命表提高 了3.1岁。养老金业务表男性平均寿命为79.7岁,较原生 命表提高了4.8岁,女性平均寿命为83.7岁,较原生命表 提高了4.7岁。

新生命表相关

新生命表产生背景们最早的生命表的编排方式和寿命的估算基准是来自日本的,在日本生命表的基础上进行了一系列调整。

”中国第一张经验生命表的编制始于1992年。

1994年方案正式开始实施。

1995年7月底,中国第一张经验生命表———“中国人寿保险经验生命表(1990-1993)”———诞生。

现在各家保险公司使用的就是这个统计数据。

近年来,人民生活水平、医疗水平有了较大的提高,保险公司核保制度逐步建立,未来保险消费者群体的寿命呈延长趋势,原生命表已经不能适应行业发展的要求。

与此同时,寿险业的快速发展也具备了编制新生命表的条件主要体现在三个方面:1、10年来,业务快速发展,积累了大量的保险业务数据资料;2、保险公司信息化程度大幅提高,数据质量也有了较大的改善;3、保险精算技术获得了极大的发展,积累了一些死亡率分析经验。

基于各方面的考虑,在中国保监会的领导和组织下,2003年8月,正式启动了新生命表编制项目。

新生命表编制完成后,于2005年11月12日通过了以著名人口学专家、全国人大副委员长蒋正华为主任的专家评审会的评审。

新生命表使用政策将于2006年1月1日起生效。

06年新表推出后,“生命表的死亡率肯定是会往下调的。

”这是业内人士比较普遍的预计。

而未来生命表可能的改变,对于那些基于高死亡率生命表基础上定价的寿险产品,它们今后的命运充满了变数。

保障型产品占的比例越高,生命表的改动和费率影响就较大。

对储蓄险种,几乎没有很大影响。

而介于保障和储蓄之间的终生寿险,影响也是中等水平。

正如太平人寿的人士表示:“在做人寿保险时,会出来更加便宜的产品;而做年金产品时,则会出来更加贵的产品。

”表面上由于寿命延长,同时死亡率降低,保险公司尤其是在长期险(养老金)给付上就比较吃亏,要多付。

”实际上利率也是一个重要的因素,如果过两年利率提高了,保险费还会降低。

这两年利率太低了,而5、6年前银行利率在8%左右,相对来说保险费率就低下去了,不一定保单就是涨的。

第一章 生命表

0

1

2

3

… …

q0

q1

i

q2

q3

q

i0

1,

qi 0

1.1.2

含义

生存函数

s(x)=1- F(x)=Pr(X>x), x≥0

新生婴儿x岁以后死亡的概率 新生婴儿活过x岁的概率

性质 a. s ( 0 ) 1,

x

lim s ( x ) 0

b. 单调递减函数

• • 非养老金业务男(女)表 养老金业务男(女)表

1.2.2

生命表的构成

考察一封闭式的生存群体,具有以下性质:

• 设定期初总人数 • 随着年龄的增加,活着的人数减少,最后活着的 人数为零,且死亡的总人数等于期初的总人数 • 设定一极限年龄ω

1.2.2

生命表的构成

1. 群体的年龄x x=0,1,2,…,ω,ω为极限年龄

1.1.4

离散型未来寿命的分布

思考下式为何成立及其含义是什么?(k为整数)

k

q x q x 1 | q x 2 | q x k 1 | q x

记住!后面 会多次用到

1.1.5

定义:

死力

x

含义:

s ( x ) s(x)

F ( x ) 1 F (x)

在非寿险领域,常用参数模型拟合物体寿命的分布。

1.2

生命表

本节的主要内容

了解生命表的类型 掌握生命表的构成要素(各类函数) 能够利用一般生命表进行计算 理解选择-终极生命表的含义,并能够利用 它解决简单问题。

1.2

生命表含义

是根据以往一定时期那各种年龄的死亡统计资料编制的每个 年龄死亡率组成的汇总表。是过去生命资料的记录。

保监会发布第三套生命表

财 政 部 有 关 负责 人 表 示 , 自2 0 1 4究 推进 个

备 金评 估 、现 金价 值计 算等 各 个方 面 。

目前 行业 使 用 的第 二 套 生 命 表是 2 0 0 5

年 底 发 布 ,十 年 多来 人 1 : 3 死亡率发生 了明

当前 中国跨 境资本 流动 风险可 控 ,支撑 外 汇市 场稳定 的根本 性 因素仍 然长期 存在 。

文章 称 .事 实 上 .我 国 宏 观 税 负 近 些

年来 一直 稳 中有 降 .特别 是一 系列 减税 降 负 措施 的 陆续 出 台 .企 业 的税 负大大 减轻 .但 同 期 经 济 增 长 却 出现 了较 大 幅 度 的波 动 , 由最 初 的 两位 数 的 高 增长 到 目前6 7 % 的增

FOR El GN I NVE ST M ENT l N CH I NA

I s s u e 1 2 0 1 7翻亘 嘲

国

财政部 :个税 改革方案建议 已形成 增值税 法适时 启动

2 O 1 6 年1 2 月2 6 日 财政部公布的 《 关

于 ” 完善 营业 税改 征增 值税 全 面落地 政 策 ” 提 案 的答 复 ( 摘要 )》 提 出 .将 适 时 启动 增

上 述三 家 银 行均 需 自批 复 之 日起 6 个月 内完 成筹 建工 作 ,筹建 期 间接 受当地 银监 局 的监督 指 导 .不得 从事 金融 业务 活动 。

生命 表是 人 身保 险 业 的基 石 和 核 心 基 础 设 施 ,是 一 个 国 家或 地 区保 险 精 算 技 术 水 平 高低 的重 要 标 志 ,广 泛 用于 产 品定 价 、准

国 家 税务 总局 官 网于 2 O 1 6 年1 2 月2 1 日

A3复习题(新华三)

新华银代部中国人身保险从业人员资格考试培训辅导复习题A3《人身保险产品》三本试卷共100题,每题有且仅有一个正确选项,答对得1分,漏选、多选或错选得0分,共计100分。

1.下列对分红保单与投资连结保单的叙述,正确的是()。

A.分红保单的投资风险由寿险公司承担,而投资连结保单的投资风险由受益人承担B.分红保单的投资风险由保单持有人承担,而投资连结保单的投资风险由寿险公司承担C.分红保单的资产分配由寿险公司决定,而投资连结保单的资产分配由保单持有人决定D.分红保单的资产分配由保单持有人决定,而投资连结保单的资产分配由寿险公司决定(答案:C.P32)2.保险监管政策的目标之一是维护公平的经营环境,但不包括()。

A.保险人与投保人之间的公平B.投保人之间的公平C.保险人之间的公平D.受益人与投保人之间的公平(答案:D.P45,第13行)3.某人购买了一份短期残疾收入保险。

如果他因意外致残,则从残疾日起()。

A.一个月后,每周领取给付金B.一个月后,每月领取给付金C.一周后,每周领取给付金D.一周后,每月领取给付金(答案:C.P59,8行)4.()能使大部分客户觉得定价合理,通常比较接近行业平均价格。

A.利润最大化定价策略B.中立的定价策略C.渗透性定价策略D.适度性定价策略(答案:B.P68,1-23行)5.为抢占市场,某寿险公司推出一个保险责任与其他公司相同而保费极低的保险产品,该公司违反了定价原则中的()。

A.公平性原则B.充足性原则C.适度性原则D.公开性原则(答案:B.P69,1-12行)第6-10题为套题:秦某,男,36岁,某中学体育教师,业余爱好攀岩。

2005年8月6日,秦某在长江人寿保险公司投保了一份15年期定期寿险,并将自己的爱好告知公司,保额为30万元,缴费期限5年,年缴保费800元指定妻子李某和儿子为受益人。

2006年8月25日,秦某在参加俱乐部组织的攀岩活动中,不幸坠落,摔成重伤,经抢救无效于2006年8月28日死亡。

保险精算学3-生命表

设S(x)为x岁人在其死亡年度中所活过的不足一年的 部分。 S(x)是(0,1)上的连续分布,有:

T (x) K(x) S(x)

K(x)的期望值是简约平均余命:

ex E(K (x)) k k px qxk k ( k px k1 px ) p k1 x

3050253031303030053030050530300530303070700514069700505139525505002555505552550025525505255001094501090250105454401090105042245025010901050847440253030530305303030530300569569ln05695生命表可以依据实际同时出生的一批人资料编制不过编制这种生命表需要纵向追踪一批人从生到死的全部过程而且在实际中很难取得完整的原始资料同时该表也只是历史的追述不能说明现在某个时期的死亡水平因此一般不采用实际同批人方法编制生通常采用假设同批人方法编制即把某一时期各个年龄的死亡水平当做同时出生的一批人在一生中经历的各个年龄时的死亡水平看待从而描述某一时期处于不同年龄人群的死亡水平

1、tLx:x岁的人在x~x+t岁间的生存人年数。

人年数(复合单位):人群存活时间的复合单位。1 个人存活1年是1人年,2个人每人存活半年也是1人 年。

在死亡均匀分布的假设下,x~x+t岁间死亡的人数

tdx平均存活t/2年,活到lx+t的人则存活t年,故有:

t Lx

t lxt

t 2

t dx

t 2

二、x岁余命的生命函数

T(x):x岁的人未来能生存的时间。其分布函数为:

新生命表相关

新生命表产生背景们最早的生命表的编排方式和寿命的估算基准是来自日本的,在日本生命表的基础上进行了一系列调整.”中国第一张经验生命表的编制始于1992年。

1994年方案正式开始实施。

1995年7月底,中国第一张经验生命表—--“中国人寿保险经验生命表(1990-1993)”———诞生.现在各家保险公司使用的就是这个统计数据。

近年来,人民生活水平、医疗水平有了较大的提高,保险公司核保制度逐步建立,未来保险消费者群体的寿命呈延长趋势,原生命表已经不能适应行业发展的要求。

与此同时,寿险业的快速发展也具备了编制新生命表的条件主要体现在三个方面:1、10年来,业务快速发展,积累了大量的保险业务数据资料;2、保险公司信息化程度大幅提高,数据质量也有了较大的改善;3、保险精算技术获得了极大的发展,积累了一些死亡率分析经验.基于各方面的考虑,在中国保监会的领导和组织下,2003年8月,正式启动了新生命表编制项目。

新生命表编制完成后,于2005年11月12日通过了以著名人口学专家、全国人大副委员长蒋正华为主任的专家评审会的评审。

新生命表使用政策将于2006年1月1日起生效。

06年新表推出后,“生命表的死亡率肯定是会往下调的.”这是业内人士比较普遍的预计。

而未来生命表可能的改变,对于那些基于高死亡率生命表基础上定价的寿险产品,它们今后的命运充满了变数。

保障型产品占的比例越高,生命表的改动和费率影响就较大。

对储蓄险种,几乎没有很大影响.而介于保障和储蓄之间的终生寿险,影响也是中等水平。

正如太平人寿的人士表示:“在做人寿保险时,会出来更加便宜的产品;而做年金产品时,则会出来更加贵的产品.”表面上由于寿命延长,同时死亡率降低,保险公司尤其是在长期险(养老金)给付上就比较吃亏,要多付。

"实际上利率也是一个重要的因素,如果过两年利率提高了,保险费还会降低。

这两年利率太低了,而5、6年前银行利率在8%左右,相对来说保险费率就低下去了,不一定保单就是涨的。