青山纸业2020年一季度财务分析详细报告

600103青山纸业2022年财务分析报告-银行版

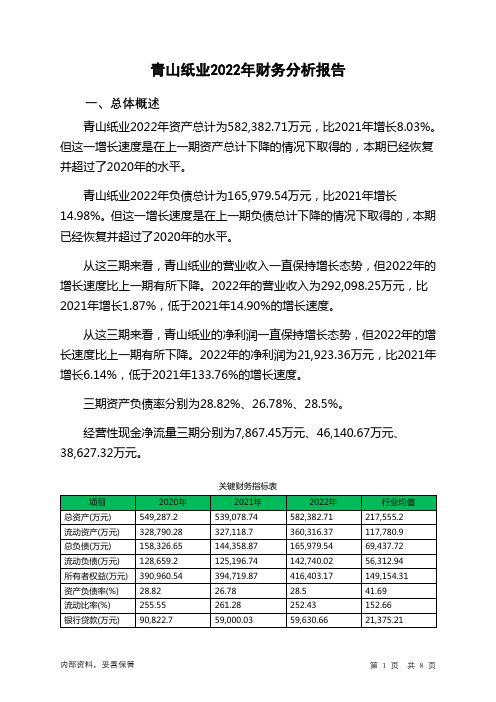

青山纸业2022年财务分析报告一、总体概述青山纸业2022年资产总计为582,382.71万元,比2021年增长8.03%。

但这一增长速度是在上一期资产总计下降的情况下取得的,本期已经恢复并超过了2020年的水平。

青山纸业2022年负债总计为165,979.54万元,比2021年增长14.98%。

但这一增长速度是在上一期负债总计下降的情况下取得的,本期已经恢复并超过了2020年的水平。

从这三期来看,青山纸业的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为292,098.25万元,比2021年增长1.87%,低于2021年14.90%的增长速度。

从这三期来看,青山纸业的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为21,923.36万元,比2021年增长6.14%,低于2021年133.76%的增长速度。

三期资产负债率分别为28.82%、26.78%、28.5%。

经营性现金净流量三期分别为7,867.45万元、46,140.67万元、38,627.32万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为8.03%,负债增长率为14.98%。

收入增长率与资产增长率差距不大,收入增长率为1.87%,资产增长率为8.03%。

净利润增长率与资产增长率差距不大,净利润增长率为6.14%,资产增长率为8.03%。

负债增长过快。

资产总额有所增长,营业收入有所增长,净利润也在增长。

公司经营规模扩大的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈波动上升趋势。

总负债分别为158,326.65万元、144,358.87万元、165,979.54万元,2022年较2021年增长了14.98%,主要是由于应付票据等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为249,538.38万元、286,729.4万元、292,098.25万元,2022年较2021年增长了1.87%。

福建省青山纸业股份有限公司财务报表分析

福建省青山纸业股份有限公司财务报表分析目录一、公司简介 (3)二、公司财务状况 (3)三、所在行业现状 (4)(一)中国造纸工业生产和经济运行情况 (4)1.生产完成情况 (4)2.经济指标完成情况 (4)(二)总体态势 (5)四、基本财务分析 (5)(一)横向比较 (5)(二)纵向比较 (6)1.资产负债表 (6)2.利润表 (7)3.现金流量表 (7)4.杜邦分析 (8)5.历年财务指标比较 (9)五、公司发展战略 (10)(一)行业竞争格局和发展趋势 (10)1.纸袋纸产业 (10)2.浆粕产业 (10)3.林业产业 (11)4.其他产业 (11)(二)目前经营活动面临的主要问题与困难: (11)(三)应对措施: (11)(四)公司发展战略 (12)六、财务预测 (12)(一)利润表预测 (12)(二)资产负债表预测 (13)七、公司价值的估算 (14)(一)现金流估值法 (14)(二)相对估值法 (15)一、公司简介福建省青山纸业股份有限公司是由原福建省青州造纸厂(2001年4月实施债转股后更名为福建省青州造纸有限责任公司)、国家机电轻纺投资公司、福建华兴信托投资公司共同发起,于1993年4月经福建省体改委闽体改(1993)37号文批准设立的定向募集股份有限公司。

青山纸业股份有限公司现有总资产34.42亿元,净资产18.31亿元,总股本106184万股。

公司员工3228人,青山纸业有10多家参股控股子公司,是全国纸袋纸、牛皮箱板纸、高强瓦楞纸重点生产企业,全国1000家重点发展企业、福建省“十二五”重点培育的50家行业领军企业和福建省最大的造纸企业,先后通过了ISO9001质量管理体系和ISO14001环境管理体系国际标准认证。

公司拥有省级企业技术中心,各类工程专业技术人员580人,技术力量雄厚。

公司主体设备由福伊特、维美德、奥斯龙、美卓等国际先进造纸设备制造商制造,拥有年产10万吨纸袋纸、20万吨牛皮箱板纸、20万吨高强瓦楞纸、年产9.6万吨溶解浆等四条国际先进水平制浆造纸生产线。

青山纸业公司分析报告

青山纸业公司分析报告青山纸业公司分析报告一、行业分析青山纸业属于轻功制造业中的造纸业,这是一个传统增长型、进出壁垒高、处于成熟阶段的行业,造成了进入资本高过退出资本,同时由于各种问题,现在造纸行业不发牌,一万吨以下已经停产了,要进入不是见容易的事,加上现在正整合造纸市场,力创资源节约型社会,中国造纸业如果不进行改革,就会处在一个举步维艰的尴尬阶段。

现在中国纸制品消费结构的特点是包装纸(箱板纸、瓦楞原纸、白纸板和包装用纸)消费比重较高。

2008年,包装纸的消费量占到了总量的62%。

而文化纸(涂布和未涂布印刷书写纸)和新闻纸的消费比重则偏低,仅占总消费量的28%。

相比之下,发达国家包装纸和纸板消费占比约为总量的48%,文化纸和新闻纸的消费比重约为41%。

虽然青山纸业公司的主要产品有电工绝缘纸、胶带原纸、各色牛皮纸、钢衬原纸、保护原纸、青稞纸等大部分属于包装纸,在中国纸制消费结果中属于所占比例比较大的,主要是由于中国制造业快速发展带来的结果,但是中国纸制品的人均消费量长期以来都落后于世界平均水平,虽然中国纸制品的总消费量仅次于美国,但人均消费量仅为美国的七分之一,与发达国家的显著差距,预示中国纸制品消费拥有巨大的上升空间。

二、青山纸业公司分析1、与同行业竞争者所处的地位从科技开发水平上来说,青山纸业股份有限公司制浆系统技改项目(年产9.6万吨浆粕项目)于2010年10月20日开工建设,2011年9月底完成建设安装,2011年10月底投入试生产。

经过近两个月的调试生产,于近日正式投产运行。

日处理500 吨固形物的碱回收炉及配套系统项目青山纸业生产量的扩大,精制牛皮纸技改项目利于从经营模式来说,青山主营业务范围为纸袋纸系列产品及副产品、高强牛皮卡纸、精制牛皮纸、高强瓦楞纸、浆板、卷筒浆,同时涉及医药行业、电子行业、营林业、商贸业(行业) 、机械维修业、内部抵销及其他业务,涉及业务范围广泛。

2、区域角度看待从地理和自然环境来看,福建省青山纸业股份有限公司位于福建省沙县,该区域植被丰富,有适合造纸的大量速生林,这样就使原料成本很低;该地区靠近闽江,可以提供造纸需要的大量的水资源;在交通方面,该地区公路贯通,依托长深高速、205国道和铁路,交通极为方便,方便产品的运输;当地人口密集,劳动力廉价,大大节约了成本;同时得到了政府的鼓励与支持,有很大的发展空间。

青山纸业财务分析报告(3篇)

第1篇一、概述青山纸业(股票代码:600103)成立于1951年,是一家以造纸为主业,集制浆、造纸、包装、印刷、化工产品生产、贸易、科研、技术服务等为一体的大型国有企业。

本报告通过对青山纸业近年来的财务报表进行分析,旨在全面评估其财务状况、经营成果和现金流量,为投资者提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据青山纸业2022年度资产负债表,公司总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(1)货币资金:2022年末,公司货币资金为XX亿元,较年初增加XX%,主要原因是经营活动的现金流入增加。

(2)应收账款:2022年末,公司应收账款余额为XX亿元,较年初增加XX%,主要原因是销售规模扩大。

(3)存货:2022年末,公司存货余额为XX亿元,较年初增加XX%,主要原因是原材料价格上涨。

2. 负债结构分析青山纸业2022年末负债总额为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

(1)短期借款:2022年末,公司短期借款余额为XX亿元,较年初增加XX%,主要原因是为扩大生产规模而进行的融资。

(2)应付账款:2022年末,公司应付账款余额为XX亿元,较年初增加XX%,主要原因是采购规模扩大。

3. 所有者权益分析2022年末,青山纸业所有者权益为XX亿元,较年初增加XX%,主要原因是净利润的增加。

(二)利润表分析1. 营业收入分析2022年,青山纸业营业收入为XX亿元,较上年同期增长XX%,主要原因是产品销售价格上涨和销售规模的扩大。

2. 营业成本分析2022年,公司营业成本为XX亿元,较上年同期增长XX%,主要原因是原材料价格上涨。

3. 毛利率分析2022年,青山纸业毛利率为XX%,较上年同期有所下降,主要原因是原材料价格上涨。

青山纸业财务分析表

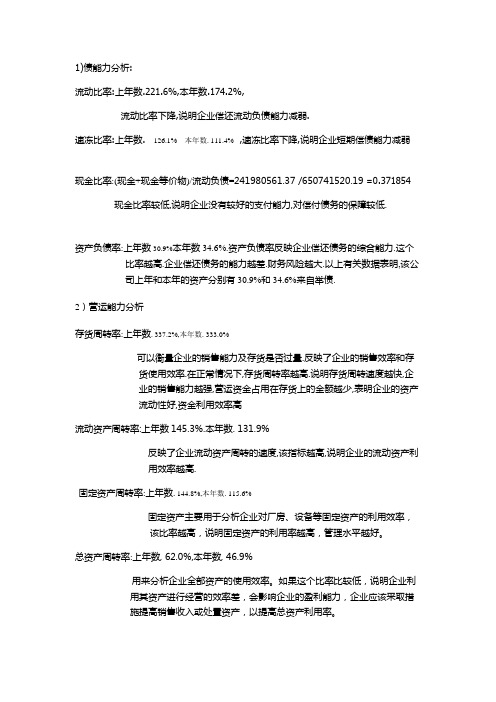

1)债能力分析:流动比率:上年数.221.6%,本年数.174.2%,流动比率下降,说明企业偿还流动负债能力减弱.速冻比率:上年数. 126.1% 本年数. 111.4% ,速冻比率下降,说明企业短期偿债能力减弱现金比率:(现金+现金等价物)/流动负债=241980561.37 /650741520.19 =0.371854 现金比率较低,说明企业没有较好的支付能力,对偿付债务的保障较低.资产负债率:上年数30.9%本年数34.6%.资产负债率反映企业偿还债务的综合能力.这个比率越高.企业偿还债务的能力越差.财务风险越大.以上有关数据表明,该公司上年和本年的资产分别有30.9%和34.6%来自举债.2)营运能力分析存货周转率:上年数. 337.2%,本年数. 333.0%可以衡量企业的销售能力及存货是否过量.反映了企业的销售效率和存货使用效率.在正常情况下,存货周转率越高.说明存货周转速度越快,企业的销售能力越强,营运资金占用在存货上的金额越少,表明企业的资产流动性好,资金利用效率高流动资产周转率:上年数145.3%.本年数. 131.9%反映了企业流动资产周转的速度,该指标越高,说明企业的流动资产利用效率越高.固定资产周转率:上年数. 144.8%,本年数. 115.6%固定资产主要用于分析企业对厂房、设备等固定资产的利用效率,该比率越高,说明固定资产的利用率越高,管理水平越好。

总资产周转率:上年数, 62.0%,本年数, 46.9%用来分析企业全部资产的使用效率。

如果这个比率比较低,说明企业利用其资产进行经营的效率差,会影响企业的盈利能力,企业应该采取措施提高销售收入或处置资产,以提高总资产利用率。

3)盈利能力分析资产报酬率;上年数, 0.8%,本年数. -8.0%是企业在一定时期内的利润额与资产平均总额的比率。

主要用来衡量企业利用资产获取利润的能力。

股东权益报酬率:上年数, 0.9%,本年数. -9.9%是评价企业盈利能力的一个重要财务比率,反映了股东获取投资报酬的高低。

青山纸业2020年一季度决策水平分析报告

青山纸业2020年一季度决策水平报告一、实现利润分析2020年一季度实现利润为负1,285.51万元,与2019年一季度的6,916.95万元相比,2020年一季度出现亏损,亏损1,285.51万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2020年一季度营业利润为负1,228.88万元,与2019年一季度的6,184.7万元相比,2020年一季度出现亏损,亏损1,228.88万元。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2020年一季度青山纸业成本费用总额为41,084.82万元,其中:营业成本为32,812.3万元,占成本总额的79.86%;销售费用为1,846.07万元,占成本总额的4.49%;管理费用为6,045.84万元,占成本总额的14.72%;财务费用为694.39万元,占成本总额的1.69%;营业税金及附加为296.34万元,占成本总额的0.72%。

2020年一季度销售费用为1,846.07万元,与2019年一季度的3,101.82万元相比有较大幅度下降,下降40.48%。

2020年一季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年一季度管理费用为6,045.84万元,与2019年一季度的4,639.03万元相比有较大增长,增长30.33%。

2020年一季度管理费用占营业收入的比例为15.02%,与2019年一季度的6.66%相比有较大幅度的提高,提高8.36个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

三、资产结构分析青山纸业2020年一季度资产总额为535,146.11万元,其中流动资产为322,594.43万元,主要分布在交易性金融资产、存货、货币资金等环节,分别占企业流动资产合计的43.55%、26.46%和13.29%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青山纸业2020年一季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

青山纸业2020年一季度资产总额为535,146.11万元,其中流动资产为322,594.43万元,主要分布在交易性金融资产、存货、货币资金等环节,分别占企业流动资产合计的43.55%、26.46%和13.29%。

非流动资产为212,551.68万元,主要分布在固定资产和无形资产,分别占企业非流动资产的65.45%、19.91%。

资产构成表

项目名称

2020年一季度2019年一季度2018年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产535,146.11 100.00 507,048.77 100.00 479,136.92 100.00 流动资产322,594.43 60.28 313,750.68 61.88 291,889.34 60.92 长期投资5,820.14 1.09 4,619.06 0.91 7,325.95 1.53 固定资产139,108.42 25.99 137,030.31 27.03 134,896.02 28.15 其他67,623.11 12.64 51,648.72 10.19 45,025.61 9.40

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的56.84%,表明企业

的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表

项目名称

2020年一季度2019年一季度2018年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产322,594.43 100.00 313,750.68 100.00 291,889.34 100.00 存货85,365.81 26.46 56,230.7 17.92 52,069.79 17.84 应收账款24,656.21 7.64 27,115.92 8.64 27,282.16 9.35 其他应收款0 0.00 0 0.00 1,551.39 0.53 交易性金融资产140,500 43.55 135,700 43.25 0 0.00 应收票据0 0.00 24,273.46 7.74 26,282.93 9.00 货币资金42,872.68 13.29 66,814.35 21.30 85,151.12 29.17 其他29,199.73 9.05 3,616.25 1.15 99,551.95 34.11

3.资产的增减变化

2020年一季度总资产为535,146.11万元,与2019年一季度的507,048.77万元相比有所增长,增长5.54%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:存货增加29,135.11万元,无形资产增加8,180.75万元,交易性金融资产增加4,800万元,固定资产增加

2,078.11万元,预付款项增加1,958.42万元,商誉增加1,492.43万元,长期投资增加1,201.08万元,其他非流动资产增加1,200.07万元,其他流动资产增加1,019.9万元,开发支出增加861.06万元,共计增加51,926.93万元;以下项目的变动使资产总额减少:长期待摊费用减少59.86万元,递延所得税资产减少127.26万元,应收账款减少2,459.71万元,货币资金减少

23,941.68万元,应收票据减少24,273.46万元,共计减少50,861.96万元。

增加项与减少项相抵,使资产总额增长1,064.97万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年一季度应收账款所占比例较高。

存货所占比例过高。

6.资产结构的变动情况

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

主要资产项目变动情况表

项目名称

2020年一季度2019年一季度2018年一季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产322,594.43 2.82 313,750.68 7.49 291,889.34 0 长期投资5,820.14 26 4,619.06 -36.95 7,325.95 0 固定资产139,108.42 1.52 137,030.31 1.58 134,896.02 0 存货85,365.81 51.81 56,230.7 7.99 52,069.79 0 应收账款24,656.21 -9.07 27,115.92 -0.61 27,282.16 0 货币性资产183,372.68 -19.14 226,787.81 103.52 111,434.05 0

二、负债及权益结构分析

1.负债及权益构成基本情况

青山纸业2020年一季度负债总额为151,519.68万元,资本金为230,581.78万元,所有者权益为383,626.43万元,资产负债率为28.31%。

在负债总额中,流动负债为131,765.79万元,占负债和权益总额的24.62%;

短期借款为56,684.93万元,非流动负债为19,753.89万元,金融性负债占资金来源总额的14.28%。

负债及权益构成表

项目名称

2020年一季度2019年一季度2018年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额535,146.11 100.00 507,048.77 100.00 481,870.04 100.00 所有者权益383,626.43 71.69 375,679.6 74.09 354,219.23 73.51 流动负债131,765.79 24.62 118,373.07 23.35 102,956.32 21.37 非流动负债19,753.89 3.69 12,996.1 2.56 24,694.5 5.12

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的65.41%,表明企业的偿债压力较大。

企业经营活动派生的负债约占流动负债的17.8%。