合同能源管理模式下能源费用托管型企业会计核算

能源费用托管型

能源费用托管型合同能源管理项目的特点1能源费用托管型概述能源费用托管型是合同能源管理的类型之一,指客户委托节能服务公司进行能源系统的节能改造和运行管理,并按照合同约定支付能源托管费用,节能服务公司通过提高能源效率降低能源费用(扣除新增的管理费用),并按照合同约定拥有全部或部分节省的能源费用。

2 能源托管分类能源托管包括全托管和半托管。

全托管:托管内容包括设备运营、管理和维护,人员管理,环保达标控制管理,日常所需能源燃料及运营成本等,并最终给客户提供能源使用。

半托管:托管内容只包括日常设备运行、管理和维护。

2 能源托管特点采用能源费用托管型合同能源管理模式签订合同,用能公司可享受节能服务公司为客户提供能源诊断、方案设计、技术选择、项目融资、设备采购、安装调试、运行维护、人员培训、节能量监测、节能量跟踪等一整套的系统化服务。

随着节能服务行业的不断发展壮大,合同能源管理机制的不断完善成熟,这种新的节能机制在节能服务行业,开始扮演重要角色。

用能企业粗分为工业、建筑、交通、医疗等,细分又有钢铁、建材、化工、电力等。

即使是单个企业,其耗能设备都不是单一的,消耗的能源类型也会涵盖多项,且对于不同用能企业都有能耗量大的特点。

针对此种用能情况,能源费用托管型合同能源管理模式能提供全面的诊断设计,经专家团队的审计与评估,将不同情况分类处理,设计可行性方案,采用不同的节能方式,灵活运用技术跟经验,旨在量身为客户提供优质的节能服务。

由于耗能企业种类繁多,不同企业的设备运行要求各异,对于节能手段的要求也就各不相同,这些特点使得能源费用托管型合同能源管理实施的节能手段和技术必须适应发展需要,这也成了节能服务公司能否长远发展的关键。

因为技术在某种程度上来说是相同的,一种成功的技术会很快在同行业中推广利用,而科技是发展变化的,各种产品设备也会更新换代,对此,采用能源费用托管型合同能源管理模式的节能服务公司,致力于不断地追求技术创新和节能手段的多样化,创造属于自己的核心技术,以节能技术的专业性、先进性和节能手段的多样性、针对性,对不同项目提供量身定制的服务,才能实现在节能领域长站住脚,收获长期效益的目的。

合同能源管理模式下电力公司会计核算问题研究

合同能源管理模式下电力公司会计核算问题研究摘要:合同能源管理,是节能服务公司通过方案设计、设备采购、工程施工等一系列服务,使用能单位减少能源成本支出,以节约下来的能源成本支付节能服务费的一种全新的商业运作模式。

为适应节能工作形势发展的需要,国务院于2010年4月转发了发展改革委等部门关于加快推行合同能源管理、促进节能服务产业发展的意见,意见中提到要“完善相关会计制度”,笔者结合自身工作经验,在对电力合同能源管理现有会计核算模式深入分析的基础上,提出了处理的一些建议,以供参考。

关键词:合同能源管理;会计核算;处理建议;一、合同能源管理的特点合同能源管理是一种全新的商业运作模式,这一模式下节能服务公司与用能单位以合同形式约定项目的节能目标,节能服务公司为客户提供节能改造等相关服务,用能单位利用获得的节能效益支付节能服务公司的全部项目成本及合理收益。

这种模式降低了用能单位节能改造的资金压力和技术风险,充分调动了其进行节能改造的积极性,对推动节能减排具有积极作用。

其具有以下特点:1. 合同能源管理是商业化运作的公司,以合同能源管理机制实施节能项目来实现赢利的目的。

2. 合同能源管理业务不是一般意义上的推销产品、设备或技术,而是通过合同能源管理机制为客户提供集成化的节能服务和完整的节能解决方案;合同能源管理不是金融机构,但可以为客户的节能项目提供资金;合同能源管理不一定是节能技术所有者或节能设备制造商,但可以为客户选择提供先进、成熟的节能技术和设备;合同能源管理也不一定自身拥有实施节能项目的工程能力,但可以向客户保证项目的工程质量。

对于客户来说,合同能源管理的最大价值在于:可以为客户实施节能项目提供经过优选的各种资源集成的工程设施及其良好的运行服务,以实现与客户约定的节能量或节能效益。

3.用能单位在零投资、零资金风险的前提下实现节能效益,以减少的能源费用支付节能改造项目成本,合同期满后可免费获得该节能设备;此外,还获得节能技术和设备建设和运行的宝贵经验。

合同能源管理的业务模式及财务核算

合同能源管理的财务核算一、合同能源管理的商业模式:合同能源管理(EMC)是70年代在西方发达国家开始发展起来一种基于市场运作的节能新机制,其实质就是以减少的能源费用来支付节能项目全部成本的节能业务方式。

这种节能投资方式允许客户用未来的节能收益为工厂和设备升级,以降低目前的运行成本;节能服务公司与用能单位以契约形式约定节能项目的节能目标,节能服务公司为实现节能目标向用能单位提供必要的服务,用能单位以节能效益支付节能服务公司的投入及其合理利润的节能服务机制。

图1:节能服务公司节能改造流程合同能源管理模式包括节能效益分享型、节能量保证型、能源费用托管型、融资租赁型、混合型等类型的合同。

其中节能效益分享型是推荐合作模式,以充分调动业主的节能积极性。

所谓“节能效益分享型”,是指节能工程的前期投入由节能服务公司担负,客户无需投入资金。

在项目完成后,客户在一定的合同期内,按比例与公司分享由节能项目产生的节能效益。

图2:节能分享型收益分配节能服务项目特点(1) 节能效率高:项目的节能率一般在10%-40%,最高可达50%。

(2) 客户零投资:全部设计、审计、融资、采购、施工监测等均由节能服务公司负责,不需要客户投资。

(3) 投资回收短:项目投资额较大,投资回收期短,从已经实施的项目来看回收期平均为1-3年。

(一般项目毛利50%以上)(4) 节能更专业:节能服务公司提供能源诊断、改善方案评估、工程设计、工程施工、监造管理、资金与财务计划等全面性服务,全面负责能源管理。

二、合同能源管理要素:合同能源管理项目的要素包括用能状况诊断、技术与可行性分析、能耗基准确定、节能措施、量化的节能目标、节能效益分享方式、测量和验证方案等。

重点需要与业主通过合同方式书面确定下来以下几项:(1)能耗基准需要用能单位和节能服务公司共同确认,根据用能单位或用能设备、环节在实施合同能源管理项目前某一时间段内的能源消耗状况确定能耗基准。

能耗基准确定、测量和验证等工作可委托合同双方认可的第三方机构进行监督审核。

合同能源管理的会计处理问题分析

254区域治理MARKET作者简介:陈 芳,生于2000年,本科在读,研究方向为会计学。

合同能源管理的会计处理问题分析西安石油大学 陈芳摘要:在后疫情时代,可持续发展与效益结构变革仍需持续推进,而合同能源管理作为一项新兴的市场化节能投资方式与商业模式在此期间获得了快速的进步。

本文基于中国证券监督管理委员会在2020年6月发布的《上市公司执行企业会计准则案例解析(2020)》中提到的四个相关案例,深入剖析对比,探讨在合同能源管理商业模式下的会计处理方法与具体的会计处理判断模型。

关键词:合同能源管理;会计处理;收入确认中图分类号:F206 文献标识码:A 文章编号:2096-4595(2021)03-0254-0002一、引言合同能源管理(Energy Performance Contracting)兴起于20世纪70年代的西方发达国家,旨在达到一种双赢的商业合作局面。

它实质上是一种市场化的节能投资方式,通过降低能源运行成本以弥补修建节能项目所产生的各项费用,通过预支由节能设备产生的未来收益来支付当前节能项目前期投建的成本。

合同能源管理并不是在营销某种节能产品或节能科技,而是营销一种降低能源成本耗用的财务管理方法。

节能服务公司在合同期内,与客户共享节能效果,这一时期即为效益分享期。

合同期结束后,节能服务公司达成弥补前期项目投建成本并取得合理收益的既定目标,在此之后所有的节能设备及其产生的节能效益归客户所有。

合同能源管理项目的节能效率一般较高,大致维持在5%-40%之间。

二、合同能源管理的会计处理问题(一)合同能源管理的商业模式简析1.节能收益分享型节能收益分享型的合同能源管理商业模式的特点是节能改造项目的投建成本由节能公司一力承担,且节能公司在此工程中具有主导性作用;合同期间内,节能收益由双方共享。

该种模式下节能公司与客户体现互利共惠关系。

2.节能收益支付型节能收益支付型的合同能源管理商业模式的特点是节能改造项目的投建成本由客户预先支付一定比例,项目完工且达成预期收益后支付余额。

合同能源管理会计核算问题探究

合同能源管理会计核算问题探究合同能源管理(Contract Energy Management,CEM)是一种以合同形式来进行能源管理和节能的方式。

它通过将节能工作外包给专业的能源服务公司(ESCO),以达到节能降耗和能源成本控制的目的。

与传统的节能方式相比,CEM具有更好的灵活性、可量化的节能效果以及更有效的成本控制。

在CEM中,能源服务公司通常会与建筑物或企业签订合同,约定一定的节能目标和实施措施,并对相关的节能工作进行全面管理和监控。

同时,能源服务公司会根据实际节能效果,按照一定的方式与被服务单位进行成本分摊或分享。

在进行合同能源管理的过程中,会计核算问题是一个重要的方面。

通过准确、透明和符合法规的核算方法,可以为合同能源管理提供有效的支持。

以下是一些常见的合同能源管理会计核算问题的探究。

首先,合同能源管理的会计核算问题之一是如何准确计量节能效果。

节能效果的计量是CEM的核心内容之一,也是能源服务公司与被服务单位之间重要的约定和考核指标。

准确计量节能效果可以帮助双方确认节能工作的实际成果,并根据实际情况进行费用分摊或分享。

在计量节能效果时,需要考虑的因素包括能源消耗的基准期、参考标准的选择、实际节能量的测量方法等。

其次,合同能源管理的会计核算问题之二是如何确定合同金额和费用分摊方式。

在能源服务合同中,合同金额的确定涉及到能源服务公司为被服务单位提供的服务内容、节能工作的规模和节能效果的预期等。

费用分摊方式则需要根据实际情况和合同约定进行选择,可以是按照节能效果的比例进行分摊,也可以是按照实际节能量进行分摊。

确定合同金额和费用分摊方式需要综合考虑合同各方的利益和实际情况。

第三,合同能源管理的会计核算问题之三是如何确定费用的确认和分配时点。

在能源服务合同中,费用的确认和分配时点对于双方来说都非常重要。

能源服务公司需要及时确认和分配费用,以保证自身的经济效益和财务状况。

被服务单位则需要清晰明确的费用确认和分配时点,以便合理掌握合同成本和费用支出。

合同能源管理财务核算制度

合同能源管理财务核算制度前言随着企业对能源消耗的认识逐渐加深,合同能源管理已经成为了企业节能降耗的一种重要方式。

如何规范化合同能源管理的财务核算,是企业开展能源管理工作的重要基础。

本文将从合同能源管理的定义、合同能源管理的财务核算方法、合同能源管理的财务核算体系等三个方面进行探讨。

合同能源管理的定义合同能源管理是指企业与能源服务公司(ESCO)通过签署合同,委托ESCO对企业的能源进行管理,达到节约能源、降低能源成本的目标。

合同能源管理通常包括能源诊断、能源管理策划、技术改造、设备更新等多个环节。

在这个过程中,企业需要向ESCO支付管理费用,并根据节约能源的程度支付效益分成。

合同能源管理的财务核算方法合同能源管理中,企业需要进行财务核算,以便掌握节约能源的效益。

常见的财务核算方法包括:1. 分摊法分摊法是指将能源管理合同的费用与所节约的能源量按比例分摊到产品成本中。

在分摊过程中,通常需要考虑审计费用、技术投入、能源价格等因素。

这种方法可以更加直观地反映能源管理节约成果。

2. 能源价值评估法能源价值评估法是指通过分析所节约的能源对企业的生产、经营所带来的实际经济效益,进行评估并进行财务核算。

这种方法可以更加直接地说明节能降耗所带来的效益。

3. 能耗、效益和成本法能耗、效益和成本法是指通过比较实际能源消耗量、能源成本与未进行合同能源管理的情况下的能源消耗量、成本、效益进行计算。

这种方法可以更加全面和系统地反映合同能源管理的效益。

合同能源管理的财务核算体系为了更好地规范合同能源管理的财务核算工作,企业需要建立完整的财务核算体系。

这个体系应该包括以下几个方面:1. 确定合同能源管理的利润分成模式企业与ESCO签署能源管理合同后,需要确定利润分成模式。

分成比例通常由合同双方协商确定。

分成比例越高,企业的风险也就越高,因此需要根据实际情况进行评估。

2. 识别合同能源管理的相关利益识别合同能源管理的相关利益是为了能够为合同能源管理的财务核算提供明确的依据。

合同能源管理项目会计核算模式研究

包括项目管理费用、市场推广费用、人员工资等。这些费用可以 通过分类核算的方式进行统计。

成本核算方法

采用权责发生制进行核算,即按照实际发生的时间和金额进行记录 和核算。

收益核算的内容和方法

收益核算的内容

包括能源节约收益、能源市场价格波动收益、环保收益等。这些收益可以通 过合同能源管理项目的实际运行效果和市场情况进行核算。

02

合同能源管理项目的会计核算模式

会计核算的基本原则

可靠性原则

会计核算应当真实、可靠地反映企业的财 务状况和经营成果。

可比性原则

会计核算应当遵循可比性原则,确保企业 之间的财务信息具有可比性。

相关性原则

会计核算应当与企业的管理决策相关,满 足企业管理的信息需求。

重要性原则

会计核算应当重点关注企业的重大交易和 事项,确保其真实、完整地反映。

该项目采用合同能源管理模式,由节 能服务公司与某企业签订合同,提供 项目所需资金、技术和设备,并负责 项目的运营和维护。

会计核算处理

在项目初期,节能服务公司按照合同 约定投入资金购买设备和原材料,产 生相应的成本。在项目运营期间,节 能服务公司按照合同约定分享某企业 的节能收益,同时计提设备折旧和利 息费用。在项目结束后,节能服务公 司将设备和节能收益一次性转让给某 企业。

资产类科目

设置与合同能源管理项目相关的资产类科目,如“固定资 产”、“无形资产”等,用于核算项目的投资成本。

负债类科目

设置与合同能源管理项目相关的负债类科目,如“长期应 付款”、“应付账款”等,用于核算项目的负债情况。

成本类科目

设置与合同能源管理项目相关的成本类科目,如“节能服 务成本”、“运营成本”等,用于核算项目的运营成本。

合同能源管理业务的会计处理

合同能源管理业务的会计处理作者:程继爽来源:《会计之友》2013年第13期【摘要】合同能源由节能服务商负责投资,为用能单位免费提供节能环保技术改造,达到节能减排目的。

双方均可通过该业务模式获得节能效益分享,但目前会计准则体系缺乏专门准则对该业务模式进行规范,实务中的会计核算方法较为混乱,文章通过对合同能源管理业务交易结构与会计本质进行分析,通过案例阐述节能技改项目建设期、节能收益分享期及分享期结束后节能服务商的一系列会计处理方法。

【关键词】节能服务商;合同能源管理;会计处理一、合同能源管理的业务模式(一)合同能源管理的交易结构合同能源管理起源于美国20世纪70年代,节能服务公司与用能单位签订节能服务合同,为客户提供整套的节能服务,并从客户进行节能改造后获得的节能效益中收回投资和取得利润的一种商业运作模式。

在此背景下,一种综合性的、专业的能源服务商(ESCO)应运而生。

在这种商业模式下,节能服务商往往是设备制造商或者主要经销商,通过这种业务模式可以带动核心设备(或部件)的销售,还可以通过搭配技术输出,带来顾问咨询业务的额外收入,通过分享大部分的节能收益来获得除了设备销售与技术型劳务输出外的额外收益,该收益来自用能方节约的能源费用分享。

作为交易对手,用能单位运用合同能源管理能在不增加企业支出的情况下实现节能改造,免费完成国家节能减排任务;同时,用能单位还不承担项目资金、技术风险,安享节能收益,获得无风险回报;在双方约定的分享期结束后,还可以获得节能服务商原先安装的节能设备,免费独享设备余值及其带来的节能收益。

合同能源管理作为一种节能服务商与用能方双赢的商业模式,在“十一五”期间起步并得到快速发展,目前在国家发改委备案的节能服务商已超过2 000家。

“十二五”以来,国家重点以市场化方式推进节能减排工作,明确加快推广合同能源管理模式。

具体表现为:宏观扶持力度加大,中央和地方财政奖励、税收政策相继发布;企业节能责任进一步落实,继“十一五”的“千家企业节能行动”之后,国家又推出“万家企业节能低碳行动”。

合同能源管理会计核算问题探究

合同能源管理会计核算问题探究合同能源管理(Contract Energy Management, CEM)是指将能源管理外包给专业的服务商进行的一种模式。

“能源管理外包”泛指企业将其能源管理业务委托给专业的合同能源管理公司,由合同能源管理公司负责对企业的能源进行计量、监控、节约和管理,通过引入节能科技和设备,改善企业设施和运营流程,实现企业较佳的能源效益,并通过能效合同的形式将实际节能效果与企业进行绩效分成。

目前,CEM已经成为了全球能源行业发展趋势,成为保证企业可持续发展的有力手段。

首先,合同能源管理的核算主要包括能源成本、费用分摊和绩效考核三个方面。

能源成本主要指企业在能源消费中支出的成本,包括电费、燃料费、水费等各种能源的费用,同时还包括人工费用、设备费用等能源设备管理维护和服务的费用。

费用分摊是指合同能源管理公司对能源消费和节能措施的实施进行后,通过考虑企业实际情况,对节能措施的成本进行分类分摊。

绩效考核是合同能源管理公司根据企业实际情况和实际情况确定的绩效指标来评估和评定实际节能效果的。

其次,合同能源管理的核算涉及到各个部门之间的协调,其中包括能源管理部门、财务部门、环保部门和制造部门之间的配合和协作。

能源管理部门提供企业的能源消费数据和能耗转换率,由此计算能源成本和费用分摊。

财务部门参与企业的决策制定,审计绩效考核报告,并负责管理绩效考核奖励的拨款和发放。

环保部门负责能源消耗的排放测量和监测,以及实际节能效果的检验和考核。

制造部门则直接参与合同能源管理工程的实施,负责落实节能措施的实施和维护保养。

最后,合同能源管理的核算需要结合多种会计方法进行。

其中,静态法是一种基于统计数据进行的能源核算方法,主要用于对整体能源消耗情况的测算。

动态法是一种基于实际监测数据进行的能源核算方法,主要用于对能源消耗的细节情况进行追踪和测算。

成本单元法是一种基于直接成本与间接成本区分的能源核算方法,主要用于实现成本的分摊和核算。

合同能源管理项目会计核算模式

同时将支付给节能服务公司和用能单位的费用计入“其他业务支出”或“营业外支出”科目。

THANK YOU

06

合同能源管理项目会 计核算的案例分析

案例一:节能服务公司的会计核算

1. 节能服务公司作为合同能 源管理项目的投资方,承担 项目的投资风险和节能收益 风险。

2. 在项目初期,节能服务公 司需要一次性投入大量资金 ,购买节能设备和实施节能 改造工程。

3. 通过合同能源管理项目, 节能服务公司希望在未来获 得稳定的节能收益和投资回 报。

能源费用托管型项目的收益主要来自 于托管能源费用的节约,因此需要合 理确定托管能源费用的计量方法和节 约标准的确定。

根据合同约定,托管能源费用的计量 方法可能包括实际计量、估算和比例 分配等不同方式。

在项目建成后,需要按照合同约定的 标准,将节约的能源费用和费用分摊 至各会计期间。

05

合同能源管理项目会 计核算的优化建议

合同能源管理的定义

• 合同能源管理是一种基于合同约定的节能服务模式,节能服务公司与用能单位签订节能服务合同,为用能单位 提供能源审计、项目设计、项目融资、设备采购、工程施工、设备安装调试、人员培训、节能量确认和保证等 一揽子服务,并从客户节能改造后获得的节能效益中收回投资和取得利润。

合同能源管理的特点

制定专门的合同能源管理项目会计核算规范

明确核算的原则、方法和标准,为会计人员提供具体的操作指南。

完善相关法规的配套措施

制定与合同能源管理项目会计核算相关的税收、财政等方面的优惠政策,鼓励更多的企业参与合同能源管理项目。

合同能源管理合同能源费用托管型

XXXXX 与XXXXX 合同能源管理项目合同鉴于本合同双方同意按“合同能源管理”模式就利用项目(以下简称“项目”或“本项)进行能源费用托管型专项节能服务,并支付相应的节能服务和能源托管费用。

双方经过平等协商,在真实、充分地表达各自意愿的基础上,根据《中华人民共和国合同法》及其他相关法律法规的规定,达成如下协议,并由双方共同恪守。

第一节术语和定义1.1合同能源管理:节能服务公司与用能单位以契约形式约定节能项目的节能(供能)目标,节能服务公司为实现节能(供能)目标向用能单位提供必要的服务,用能单位以节能效益或用能费用支付节能服务公司的投入及其合理利润的节能服务机制。

1.2能源费用托管型:用能单位委托能源服务公司对能源系统进行投资、设计、建设和运行管理,并按照合同约定支付能源托管费用。

能源服务公司通过提高能源效率降低能源费用,并按照合同约定拥有全部或部分能源费用。

项目合同结束后,节能设备所有权及使用权无偿移交给用能单位。

1.3本合同及相关附件中所涉及的其他有关名词和技术术语,其定义和解释依据中华人民共和国国家标准GB/T24915 —2010《合同能源管理技术通则》。

第二节项目期限2.1本合同期限为,自始,至年。

2.2本项目的建设期为年,自始,至。

2.3本项目的节能效益分享期的起始日为,能源费用托管期为年。

第三节项目方案设计、实施和项目的验收3.1甲乙双方应当按照本合同附件所列的项目方案文件的要求以及本合同的规定进行本项目的实施。

甲方负责办理项目厂区内及用户小区内的施工许可、环评审批、项目报备等手续,乙方给予协助,并提供相应的设计、施工方案、图纸等。

因未获施工审批而影响工期的,工期自动顺延。

乙方负责办理项目厂区外的相关手续。

3.2项目方案一经甲方批准,除非双方另行同意,或者依照本合同第7节的规定修改之外,不得修改。

3.3乙方应当依照第2.2条规定的时间依照项目方案的规定开始项目的建设、实施和运行。

3.4项目验收3.4.1甲方根据项目的运行情况,按国家相关标准的要求进行验收,验收合格后向乙方出具验收报告。

合同能源管理模式核算方法

合同能源管理模式核算方法作为新的业务模式,合同能源管理在实施过程中存在四方面的问题。

因此,本文在简要介绍和分析合同能源管理模式现行状况的基础上,着重从财务核算角度探讨节能项目资产投资额的归集与确认、合同价款结算、成本费用的确认与收益分配等会计处理问题。

一、合同能源管理与节能服务公司的介绍1.合同能源管理(Energy Performance Contracting,简称EPC)是一种新型的市场化节能机制,其实质就是以减少的能源费用来支付节能项目全部成本的节能业务方式。

2.节能服务公司(Energy Management Company,简称EMCo),国外也称ESCo(Energy Service Company),又称能源管理公司,是一种基于合同能源管理机制运作的、以赢利为目的的专业化公司。

它开展的EPC业务具有以下特点:商业性,风险性,多赢性以及整合性。

二、节能服务项目投资的收回在节能效益分享型模式下,投资的收回通常采用的做法是:在项目合同期内,节能服务公司对与项目有关的投入(包括土建、原材料、设备、技术等)拥有所有权,并按合同约定与客户分享项目产生的节能效益。

在节能服务公司的项目资金、运行成本、所承担的风险及合理的利润得到补偿之后(即项目合同期结束),设备的所有权一般将转让给客户。

客户最终获得高能效设备并享受节能设备在寿命期内的全部节能效益。

节能效益分享型项目的投资收回具有明显的风险高、周期长的特点。

三、国家现行有关政策1.对节能服务产业采取适当的税收扶持政策,主要包括营业税、增值税、企业所得税的减免优惠、费用税前扣除等。

2.企业采用合同能源管理方式实施节能改造,如购建资产和接受服务能够合理区分且单独计量的,应当分别予以核算,按照国家统一的会计准则制度处理。

如不能合理区分或虽能区分但不能单独计量的,企业实际支付给节能服务公司的支出作为费用列支,能源管理合同期满,用能单位取得相关资产作为接受捐赠处理,节能服务公司作为赠与处理。

合同能源管理合同-能源费用托管型()

合同能源管理合同-能源费用托管型1. 简介合同能源管理合同-能源费用托管型是一种新型的能源管理模式。

在这种模式下,企业与第三方能源服务公司签订合同,由第三方能源服务公司负责托管企业能源费用,并对企业的能源管理进行全方位的管理和优化。

2. 内容2.1 合同条款在合同能源管理合同-能源费用托管型中,企业与第三方能源服务公司签订合同,合同主要包括以下条款:1.能源费用托管:第三方能源服务公司负责托管企业的能源费用,包括水、电、气等费用,并根据企业的能源管理需求进行费用结算和优化。

2.能源管理服务:第三方能源服务公司按照合同约定提供能源管理服务,包括能源设备运行情况监测、能源消耗分析、能源管理方案设计等。

3.质量保证:第三方能源服务公司应当对提供的能源管理服务质量负责,对于服务质量不达标的情况,应当提供相应的赔偿。

2.2 签订过程企业与第三方能源服务公司签订合同能源管理合同-能源费用托管型的签订过程一般包括以下步骤:1.双方协商:企业与第三方能源服务公司协商合同条款。

2.签署合同:企业与第三方能源服务公司签署合同并付款。

3.部署能源管理系统:第三方能源服务公司部署能源管理系统,并在企业的能源设备中安装相应的监测设备。

4.实施能源管理:第三方能源服务公司实施对企业能源的全方位管理和优化。

2.3 优势和适用范围合同能源管理合同-能源费用托管型具有以下优势:1.降低能源费用:第三方能源服务公司对企业的能源进行全面管理和优化,有效降低企业的能源费用。

2.减少企业风险:合同中有相应的质量保证条款,第三方能源服务公司对提供的能源管理服务质量负责,减少了企业的风险。

3.提高管理效率:第三方能源服务公司提供能源管理服务,为企业提供全面管理和优化,提高了企业的管理效率。

合同能源管理合同-能源费用托管型适用于以下企业:1.能源消耗大的企业:对于能源消耗量大的企业,通过合同能源管理合同-能源费用托管型能够有效降低企业的能源费用。

合同能源管理会计核算方式

合同能源管理会计核算方式合同能源管理会计核算方式合同能源管理模式下的节能服务业务会计核算采用“经营租赁会计模式”,会更加简单、直观、便捷,可以真实、准确地反映出企业的财务状况和经营成果,把提高节能服务企业管理水平落到实处。

下面是店铺为大家整理的合同能源管理会计核算方式,欢迎大家阅读浏览。

合同能源管理模式下的节能服务业上世纪70年代中期以来,一种基于市场的全新的节能项目投资机制“合同能源管理”,在市场经济国家中逐步发展起来,而基于合同能源管理这种节能项目投资新机制运作的专业化的节能服务公司发展十分迅速,尤其是在美国、加拿大,目前已发展成为新兴的节能产业。

直到1997年,合同能源管理模式才登陆中国。

“合同能源管理”的本质是节能服务企业向用能单位提供一种减少能源使用成本的节能管理模式,该模式的实施主体以盈利为目的。

节能服务企业通过与业主签署节能服务合同,约定节能目标,为用能单位提供系列节能服务,最终以分享节能效果的形式获得投资回报。

节能服务是以资产使用中能源消耗的降低为目标的经济活动,它有别于制造业、采矿业、建筑业,属于第三产业中的应税服务业。

它是一种基于市场的节能新机制——以“合同能源管理”机制运作的、有清晰赢利模式的专业化节能服务。

节能服务的市场容量非常广阔,从事这一行业的企业也越来越多。

面对这一新型的业务,节能企业怎样才能使资产管理、收益计算等做到准确、可靠,成为会计核算的重要内容。

节能服务业务会计核算的现状分析由于合同能源管理模式登陆中国的时间较短且属于一种新生业务,所以在理论研究和会计实务方面,存在着不同的观点。

第一,按照“存货模式”进行核算:节能服务企业向用能单位提供的是节能设备销售、安装及售后服务,其实质类似于分期收款的节能设备和节能服务的混合销售行为,节能设备应作为存货核算。

第二,按照“服务特许权(BOT)模式”进行核算:一些节能企业提供的节能服务业务也要经历建造-经营-转移的过程,节能服务业务与公共基础设施建设业务虽存在差异但只是形式上的,不影响对交易经济实质的判断进而相同的会计处理。

医院能源站合同能源管理能源托管总费用核算

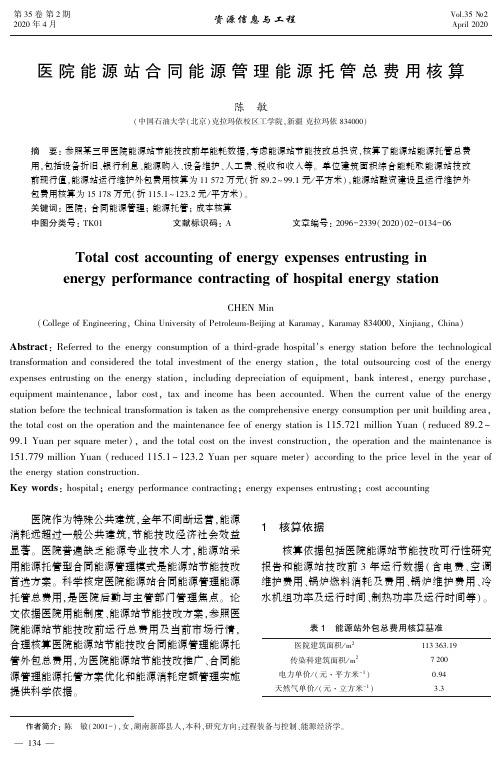

医院能源站合同能源管理能源托管总费用核算作者简介:陈㊀敏(2001-),女,湖南新邵县人,本科,研究方向:过程装备与控制㊁能源经济学㊂陈㊀敏(中国石油大学(北京)克拉玛依校区工学院,新疆克拉玛依834000)摘㊀要:参照某三甲医院能源站节能技改前年能耗数据,考虑能源站节能技改总投资,核算了能源站能源托管总费用,包括设备折旧㊁银行利息㊁能源购入㊁设备维护㊁人工费㊁税收和收入等㊂单位建筑面积综合能耗取能源站技改前现行值,能源站运行维护外包费用核算为11572万元(折89.2 99.1元/平方米),能源站融资建设且运行维护外包费用核算为15178万元(折115.1 123.2元/平方米)㊂关键词:医院;合同能源管理;能源托管;成本核算中图分类号:TK01文献标识码:A文章编号:2096-2339(2020)02-0134-06TotalcostaccountingofenergyexpensesentrustinginenergyperformancecontractingofhospitalenergystationCHENMin(CollegeofEngineering,ChinaUniversityofPetroleum⁃BeijingatKaramay,Karamay834000,Xinjiang,China)Abstract:Referredtotheenergyconsumptionofathird⁃gradehospitalᶄsenergystationbeforethetechnologicaltransformationandconsideredthetotalinvestmentoftheenergystation,thetotaloutsourcingcostoftheenergyexpensesentrustingontheenergystation,includingdepreciationofequipment,bankinterest,energypurchase,equipmentmaintenance,laborcost,taxandincomehasbeenaccounted.Whenthecurrentvalueoftheenergystationbeforethetechnicaltransformationistakenasthecomprehensiveenergyconsumptionperunitbuildingarea,thetotalcostontheoperationandthemaintenancefeeofenergystationis115.721millionYuan(reduced89.2 99.1Yuanpersquaremeter),andthetotalcostontheinvestconstruction,theoperationandthemaintenanceis151.779millionYuan(reduced115.1 123.2Yuanpersquaremeter)accordingtothepricelevelintheyearoftheenergystationconstruction.Keywords:hospital;energyperformancecontracting;energyexpensesentrusting;costaccounting㊀㊀医院作为特殊公共建筑,全年不间断运营,能源消耗远超过一般公共建筑,节能技改经济社会效益显著㊂医院普遍缺乏能源专业技术人才,能源站采用能源托管型合同能源管理模式是能源站节能技改首选方案㊂科学核定医院能源站合同能源管理能源托管总费用,是医院后勤与主管部门管理焦点㊂论文依据医院用能制度㊁能源站节能技改方案,参照医院能源站节能技改前运行总费用及当前市场行情,合理核算医院能源站节能技改合同能源管理能源托管外包总费用,为医院能源站节能技改推广㊁合同能源管理能源托管方案优化和能源消耗定额管理实施提供科学依据㊂1㊀核算依据核算依据包括医院能源站节能技改可行性研究报告和能源站技改前3年运行数据(含电费㊁空调维护费用㊁锅炉燃料消耗及费用㊁锅炉维护费用㊁冷水机组功率及运行时间㊁制热功率及运行时间等)㊂表1㊀能源站外包总费用核算基准医院建筑面积/m2113363.19传染科建筑面积/m27200电力单价/(元㊃平方米-1)0.94天然气单价/(元㊃立方米-1)3.3431 第35卷第2期2020年4月资源信息与工程Vol.35ɴ2April2020㊀续表1㊀固定资产折旧方法12年,残值5%成本利润率/%3银行贷款年利率/%4.9,年末等额还本,年末付息新投运装置制造厂家三包年限/年3增值税进项税率(电力)/%16增值税进项税率(天然气)/%10增值税销项税率/%16城市维护建设税率/%7教育费附加税率/%3地方教育费附加税率/%2企业所得税率/%25物价水平基准2017年能源站外包总费用,包含空调系统末端,热水供应系统,锅炉及发电机组,燃气接入等,不包含医院用水费用㊁医疗设备用电费用和照明用电费用㊂㊀㊀能源站外包总费用,包括投资费用和营运费用两大部分,其中投资费用包括设备折旧费㊁银行利息㊁投资利润和投资税金,营运费用包括能源购入费㊁设备维护费㊁人工费㊁营运利润和营运税金㊂单位建筑面积能耗按技改前能源站单耗现行值核算㊂2㊀分项费用核算2.1㊀能源购入费用核算医院确定了能源站设备配置方案,节能服务公司(EMC)有两种方式参与节能技改:按医院设备配置方案筹资购买设备且负责能源系统运行维护,只负责能源系统运行维护㊂(1)技改后能源站(不含传染科)电耗核算㊂技改后能源站(不含传染科)用电量按技改方案中所选设备耗电加和㊂表2㊀制冷站电力消耗(不含传染科)统计设备名称设备参数台数单机功率/kW负荷系数年运行时间/h年用电/kWh备注螺杆式冷水机组800RT14500.852647冷冻水泵600t/h36m2900.852647冷却水泵720t/h24m2750.8526471383719泵1备1用离心式冷水机组1400RT39000.852647冷冻水泵600t/h36m4900.852647冷却水泵720t/h24m4750.8526474792394机组2用1备泵2用2备冷却塔800t/h4220.852647197996空调热水水泵600t/h36m3900.852647607487卫生热水水泵600t/h36m2900.852647404991小计7386586表3㊀卧式暗装风机盘管耗能(不含传染科)设备型号风量/(m3㊃h-1)台数单机功率/W负荷系数年运行时间/h年用电/kWhFP-34340140440.8264713044.4FP-51510140590.8264717491.4FP-68680142720.8264721650.3FP-85850141870.8264725976.6FP-10210201401080.8264732018.1FP-13613601401560.8264746248.4GFP-686801421000.8264730069.9GFP-858501401180.8264734982.8GFP-10210201401180.8264734982.8GFP-13613601411740.8264751953.2合计308417表4㊀新风机组耗能(不含传染科)设备型号风量/(m3㊃h-1)台数单机功率/kW负荷系数运行时间/(小时㊃年-1)年用电量/kWhXk-44000361.50.826473176Xk-3.53500361.10.826472329Xk-2.52500361.10.826472329合计7835㊀㊀能源站电费占比:取能源站节能技改前三年电费在医院总电费中平均占比㊂表5㊀技改前三年能源站电费占比核算年份医院能源站耗电/kWh医院总耗电/kWh占比/%技改前第三年2387367639254837.35技改前第二年2394804695064634.45技改前第一年2599329656560039.59平均37.13(2)技改后天然气消耗核算㊂能源站锅炉方案采用燃气真空热水锅炉(空调热水1400kW)2台(1备1用)㊁2台燃气真空热水锅炉(生活热水1050kW)(1备1用)和2台燃气蒸汽发生器(供蒸汽㊁12.5kW)(1备1用)㊂热水比焓取620kCal/kg[1]㊁天然气低位发热值取9310kg/kCal㊁锅炉热效率取DB43/T1342燃气锅炉平均热效率90%,锅炉运行时间参照技改前能源站年供热时间统计取为2109h㊂531第35卷资源信息与工程第2期V=TˑCˑhˑ100/Q/90%式中:V表示锅炉用天然气量,m3;T表示蒸气量,kg/h;C表示热焓值,kJ/kg;h表示锅炉运行时间,h;Qnet表示低位发热量,kJ/kg;90%表示燃气锅炉平均热效率㊂2台燃汽真空热水锅炉(空调热水)的用气量:2000ˑ620ˑ2109/(9310ˑ90%)=312109m32台燃汽真空热水锅炉(生活热水)的气用气量:1500ˑ620ˑ2109/(9310ˑ90%)=234081m32台燃气蒸汽发生器(供蒸汽)用气量:18ˑ620ˑ2109/(9310ˑ90%)=2809m3能源站技改后消耗天然气:312109+234081+2809=548999m3(3)技改后单位建筑面积综合能耗指标核算㊂医院单位建筑面积综合能耗为:(7702839/0.3713ˑ0.1229+548999ˑ1.2143)/113363.19=28.371kgce/m2医院单位建筑面积综合能耗接近于达标值28kgce/m2水平[2]㊂(4)能源购入费用核算㊂技改后医院建筑面积:113363.19+7200=120563.19m2㊂表6㊀能源站技改后能源购入费用核算核算项目结果除传染楼外制冷耗电费用/元7240668除传染楼外制热费用/元1811697除传染楼外能源购入小计/元9052364单位建筑面积费用/(元㊃平方米-1)79.853传染楼耗电/元459874传染楼耗天然气/元115066传染楼能源购入费用/元574940能源站能源购入总费用/元96273042.2㊀设备折旧费用核算考虑传染楼,单位建筑面积固定资产投资固定不变㊂对应建筑面积113363.19m2(不包括传染科7200m2),固定资产投资共计2500万元,技改总投资为:㊀2500/113363.19ˑ(113363.19+7200)=2658.7817万元固定资产折旧采用年限平均法㊂年折旧率为(1-预计净残值率)/预计使用寿命(年)ˑ100%,年折旧额为固定资产原值ˑ年折旧率,年折旧率为(1-5%)/12ˑ100%=7.9%,固定资产年折旧额为:2658.7817ˑ7.9%=210.4869万元表7㊀能源站固定资产(不含传染科)投资方案序号投资分项单价台数金额1发电机:1000kW1台45014502螺杆冷水机组:800RT1台450kW951953冷冻水泵:600t/h36m90kW1(用)+1(备)台102204冷却水泵:720t/h24m75kW1(用)+1(备)台92185离心式冷水机组:1400RT2(用)+1(备)台864kW21236366冷冻水泵:600t/h36m90kW3(用)+1(备)台104407冷却水泵:720t/h24m75kW3(用)+1(备)台94368冷却塔:800t/h22kW4台244969燃气真空热水锅炉(空调热水):1.4MW90218010空调热水泵:600t/h36m90kW2(用)+1(备)台1033011燃气真空热水锅炉(热水):1.05MW81216212热水泵:300t/h36m90kW2(用)+1(备)台722113燃气蒸汽发生器:2t/h12.5kW2台3026014设备初投资184415工程安装费25016燃气初装费30017机房智能控制系统10018总初投资25002.3㊀设备维护费用核算设备维护包括机组维护㊁清洗㊁水质管理㊁主机清洗和风机盘管维护㊂设备维护费用随运行年限增加而增加,运行第1 3年为设备厂家三包免费维护运行期,运行第4 10年维护费具体取值参照暖通行业市场行情取值㊂表8㊀机组维护费(不含传染科)列表机组功率机组台数运行年限45678910合计/万元800RT14.24.25.05.05.05.85.835.01400RT25.25.26.56.56.57.87.845.5合计9.49.411.511.511.513.613.680.5表9㊀水质管理年费用(不含传染科)列表机组功率机组台数单次清洗全年水质管理主机换热管水侧清洗风机盘管维护合计/万元800RT16.929.784.5911.24880.7981400RT215.722.0010.56合同执行期设备维护费共计:(80.7980ˑ7+80.5)/113363.19ˑ(113363.19+7200)=687.12万元631第35卷陈㊀敏:医院能源站合同能源管理能源托管总费用核算第2期2.4㊀人均年工资核算人均工资参照湘建价 2014 112号文件,建安工程人工工资按82元/工日计取,装饰工程人工工资98元/工日计取㊂2018年劳动力价格与2014年的不同,考虑修正系数1.75㊂定编:运维6人,含主管1人㊁自控1人㊁电工1人,共计6人㊂人员总工资为:98ˑ1.75ˑ365ˑ6=37.5585万元㊂2.5㊀投资银行贷款利息核算技改固定资产投资2658.7817万元全部以银行货款形式筹资得到,银行货款利率按5年期以上国债年利率4.9%计算,还款方式为:年末等额还本㊁年末付息㊂银行货款利息计算式为贷款额ˑ货款年利率㊂2.6㊀营运成本、利润及收入核算成本㊁利润及收入来源于投资和营运两部分㊂参照湘发改价格 2007 1195号第12条规定,成本利润率按不高于3%核定,净资产收益率按照高于长期(5年以上)国债利率的2 3个百分点核定㊂利润计算式为成本ˑ3%,收入计算式为成本+利润㊂表10㊀第3 12年营运成本㊁利润和收入核算合同执行年份能源购入费用/元人工工资/元维修费用/元营运成本/元营运利润/元营运收入/元计算式①②③④=①+②+③⑤=④ˑ3%⑥=④+⑤第3年962730437558501000288930008710302976第4年962730437558501000288930008710302976第5年962730437558501000288930008710302976第6年96273043755859592671096215732886511291021第7年96273043755859592671096215732886511291021第8年96273043755859816011098449032953511314025第9年96273043755859816011098449032953511314025第10年96273043755859816011098449032953511314025第11年962730437558510039351100682433020511337029第12年962730437558510039351100682433020511337029合计96273040375585068712071069001003207003110107103表11㊀第1 12年投资成本㊁利润和收入核算核算科目固定资产折旧/元银行货款利息/元投资成本/元投资利润/元投资收入/元计算式①②③=①+②④=③ˑ3%⑤=③+④第1年2104869130280334076721022303509902第2年210486911996643304533991363403669第3年210486910965263201395960423297437第4年21048699933873098256929483191204第5年21048698902492995118898543084971第6年21048697871102891979867592978738第7年21048696839722788840836652872506第8年21048695808332685702805712766273第9年21048694776942582563774772660040第10年21048693745562479425743832553807第11年21048692714172376286712892447575第12年21048691682792788840836652872506合计252584269342183346006101038018356386282.7㊀税收核算税收包括投资税收和营运税收两大部分,两部分分别核算(见表12 13)㊂3㊀费用核算汇总费用核算汇总见表14 16㊂731第35卷资源信息与工程第2期表12㊀营运税收核算项目计算说明第3年第4年第5年第6年第7年第8年第9年第10年第11年第12年合计制冷电费/元A724066872406687240668724066872406687240668724066872406687240668724066872406677制热天然气费用/元B181169718116971811697181169718116971811697181169718116971811697181169718116967传染科制冷电费/元C4598744598744598744598744598744598744598744598744598744598744598742传染科天然气费用/元D1150661150661150661150661150661150661150661150661150661150661150657总能源费用/元A+B+C+D962730496273049627304962730496273049627304962730496273049627304962730496273043增值税进项税额/元③=(A+C)/(1+16%)ˑ16%+(B+D)/(1+10%)ˑ10%108907410890741089074108907410890741089074108907410890741089074108907410890742营运收入/元④10302976103029761030297611291021112910211131402511314025113140251133702911337029110107103增值税销项税额/元⑤=④/(1+16%)ˑ16%142110014211001421100155738215573821560555156055515605551563728156372815187187增值税/元⑥=⑤-③3320263320263320264683084683084714814714814714814746544746544296445增值税附加12%/元⑦=⑥ˑ12%39843398433984356197561975657856578565785695856958515573营运利润/元⑧3000873000873000873288653288653295353295353295353302053302053207003企业所得税/元⑨=⑧ˑ25%75022750227502282216822168238482384823848255182551801751营运税收合计/元⑥+⑦+⑨4468914468914468916067216067216104426104426104426141646141645613769表13㊀投资税收核算核算科目计算说明第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年第11年第12年合计固定资产折旧/元①21048692104869210486921048692104869210486921048692104869210486921048692104869210486925258426银行贷款利息/元②1302803119966410965269933878902497871106839725808334776943745562714176839729342183投资利润/元③10223099136960429294889854867598366580571774777438371289836651038018投资收入/元④35099023403669329743731912043084971297873828725062766273266004025538072447575287250635638628增值税进项税额/元⑤=(①+②)/(1+16%)ˑ16%4700244557984415724273464131203988943846683704423562163419903277643846684772498增值税销项税额/元⑥=④/(1+16%)ˑ16%4841244694724548194401664255134108603962083815553669023522493375973962084915673增值税/元⑦=⑥-⑤14101136741324712820123941196711540111131068610260983311540143175增值税附加12%/元⑧=⑦ˑ12%16921641159015381487143613851334128212311180138517181企业所得税/元⑨=③ˑ25%255582478424010232372246321690209162014319369185961782220916259505投资税收/元⑦+⑧+⑨413504009938847375963634435093338413259031338300872883533841419861表14㊀能源站投资总费用核算汇总核算科目第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年第11年第12年合计设备折旧/元21048692104869210486921048692104869210486921048692104869210486921048692104869210486925258426银行贷款利息/元1302803119966410965269933878902497871106839725808334776943745562714176839729342183能源购入费用/元0000000000000设备维护费用/元0000000000000人工费用/元0000000000000税收/元413504009938847375963634435093338413259031338300872883533841419861利润/元10223099136960429294889854867598366580571774777438371289836651038018投资总费用/元35512523443768333628432288003121315301383129063472798863269137825838942476410290634736058488表15㊀能源站营运总费用核算汇总核算科目第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年第11年第12年合计设备折旧/元0000000000000银行贷款利息/元0000000000000能源购入费用/元00962730496273049627304962730496273049627304962730496273049627304962730496273043设备维护费用/元00000959267959267981601981601981601100393510039356871207人工费用/元003755853755853755853755853755853755853755853755853755853755853755850税收/元004468914468914468916067216067216104426104426104426141646141645613769利润/元003000873000873000873288653288653295353295353295353302053302053207003营运总费用/元0010749867107498671074986711897742118977421192446711924467119244671195119211951192115720872831第35卷陈㊀敏:医院能源站合同能源管理能源托管总费用核算第2期表16㊀能源站外包总费用核算汇总医院融资建设但EMC营运EMC融资建设且营运总费用/元单位制冷供热建筑面积能源托管费用/(元㊃平方米-1)总费用/元单位制冷供热建筑面积能源托管费用/(元㊃平方米-1)第1年0.00.0355.129.5第2年0.00.0344.428.6第3年1075.089.21408.6116.8第4年1075.089.21397.9115.9第5年1075.089.21387.1115.1第6年1189.898.71491.2123.7第7年1189.898.71480.4122.8第8年1192.498.91472.3122.1第9年1192.498.91461.6121.2第10年1192.498.91450.8120.3第11年1195.199.11442.8119.7第12年1195.199.11485.8123.2合计11572.1959.815177.91258.94㊀费用核算结论在单位建筑面积综合能耗维持能源站技改前医院现行值不变条件下,能源站营运维护外包费用为11572.1万元(折89.2 99.1元/平方米),能源站投资和营运维护全部外包费用为15177.9万元(折115.1 123.2元/平方米)㊂医院能源站外包总费用影响因素多,如能源站设备能效㊁就诊人数和病床数,天然气电力单价,气候决定的制冷/供热小时数,税率和银行贷款利率等㊂依据当年电力或天然气价格波动情况,建议每年年末补充修正能源站合同能源管理总费用㊂参考文献:[1]㊀GB2589 2008.综合能耗计算通则[S].[2]㊀DB43/T612 2015.医疗机构能耗限额及计算方法[S].931第35卷资源信息与工程第2期。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

到了前所未有的高度 , 节能服务产业奏响了高速发展的号

角 。然而 ,我 国9 年代引入 的这种 节能 新机制 时间 尚短 , 0

合 同能源管理 还需结 合我 国实 际运行环 境 ,选择适 当的合 同能 源管理模 式 。目前这方 面 的文献 主要讨 论 了合 同能源 管理模 式下 的效益分 享型和节 能量保证 型 的会计 处理 , 对 于能源托 管型 的探讨 相对较少 ( 刘传雷 , 0 1 。 21)

能新 机制 。合 同能源管理 不是推 销产 品或技术 , 而是 推销

一

种 减 少能源 成本 的财 务管理 方 法 。随着 《 于加快 推 关 [00 2号 ) 21] 5 等政 策的 出台 , 同能源 管理 的发展 被提 合

行合 同能源管 理促进 节能服 务产业 发展 的意见 》 ( 国办发

探 索 论 坛

合 同能源 管理模式 下 能源费用托管型企 业会计核算

喻 凯 余茜茜

( 中南 大学商 学 院 ,长 沙 4 08 ) 103

【 摘要 】 近几十年,能源危机频现加剧 了 节能减排的压力,而合同能源这一新机制的出现无疑为降低能源成本

开辟 了新途径。然 而,会计 准则并未具体对合 同能源管理 的会计核 算作 出规 范。本 文在探 讨 实务 中的合 同能 源管 理模 式可能存在 多种会计核 算方法 的基础上 , 出合 同能 源管理模 式下能源 费用托 管型 企业的会计 处理 方式。 提

用托 管型 。合 同能源管理 模式 下 ,能源费用 托管型 的本质

品销 售处 理 ,即用 能单 位应 作 为 购入 存 货 或者 固定 资产 进行 账务 处理 ,节能服 务公 司应视 为销售 存货 核算 。 第 二 ,采用 B T项 目核算 。这 种方 法认 为 合 同能源 O 管 理与 B T 目服务 过程 具有 相似 的 特征 ,即 两者都 要 O 项 经 历前 期 的建造 、中期 的经营 、后期 的转 移 过程 。同 时 , 这 种核 算 主张将 E O获得 的未 来节 能 收益 的权 利 确认 MC

■ 计0 新 2 会 1 2 . 7

探 索 论 坛

第 三 ,节 能设 备 按照 融 资租 赁 核算 。 融资 租 赁核 算 观 点基 于 节能 设备 使 用权 与所 有权 相 分离 的 特点 ,同时 又 满足 在 租赁 期 满 时 ,节 能 资产 的所 有 权 转移 给 用能 单 位 ,即在 资产 租 赁开 始 日就 可 以确 定 承租 人将 会 行 使这

【 关键词 】 合同能源管理

能源费用托管型 会计核算

合 同能源 管理 ,在 国外 简称E C 在 国内广泛地 被称 P , 为E C( nr aae et ot cn ), 0 代在西 M E e yM ngm n C n at g 是7年 g r i

方 发 达 国家 开始 发展 起 来一 种 基于 市 场运费用托 管型 合同能 源管理

合 同能源 管理是 通过节 能服务 公 司 ( MC 与用户 E O)

签订 能源 管理合 同 ,为用 户提供 节能诊 断 、改造 方案 、融

第一 ,节能设备应作为存货核算。该方法认为 向用

能 单 位提 供 的耗 能 设备 为 节 能服 务 公 司 自产 品 ,同 时节

源 费用承包 企业 的能耗费用 并收取 项 目维 护管理 费用 。项

目合同期结束后 , 用能企业以接受捐赠方式取得节能设备

所有 权 ,以后所 产生 的节能 收益全 归企业 享有 。由于在 能 源费 用托管 型 中,与改 造的耗 能设备 相关 的管理 , 护 以 维 及节 能量 监测 等都 由E 0 Mc 负责 , 以该模 式适 用于诚 信 所 度不 高且 节能意识 较低 的企业 。 能 源 费用 托 管 型 特 点 是 :( )按 合 同 规 定 的标 准 , 1 由 E O对 客户 的能 源 系统进 行 改造 并管 理 ,承 包能 源 MC 费 用 ,对 E O的综 合 能力要 求 较 高 ;( ) 同规定 能 MC 2 合 源 服务 质 量标 准 及 其确 认 方 法 ,不 能 达 到标 准 的部 分 由

能 服务 公 司 向用 能 单位 提 供 售后 服 务 ,提供 的设 备按 产

资、 改造 、维护 、 节能 量监 测等服 务 ,其管理 的核 心是能 源合 同② 。合 同能源管 理在 我 国的实 际应用 中主 要分 为三 种 类 型 ,即节 能效 益 分 享型 、节 能 量保 证 型 以及 能 源费

为无 形资 产或 金融资 产 。

是E O 责改造 企业 的高 耗能设 备 ,并负 责对改 造节能 MC 负 设 备的后 期管理 ,EMCO 为客 户承担 了技术 风险和 经济风 险 。该模 式的重要 前提是 节能服务 公 司要有 高素质 的研发 团队和管理 团队 ,负责系统 前期诊 断 、方案设 计和后 期设 备维 护等 。在 项 目 同有效 期 内 , MC 按 合同约定 的能 合 E O

一

E O按合同给予补偿 ,实施关键在于系统性诊断及方 MC

案 设计 和 能 耗基 数 的核 准 ;( ) MC 3 E O的经 济 效益 来 自 高 效节 能 设 备能 源 费用 节 约 的一 部 分 ,客户 的经 济效 益

来 自能源 费用 的减少 。 二、合 同能源 管理现 有 的主要会 计核 算方 法