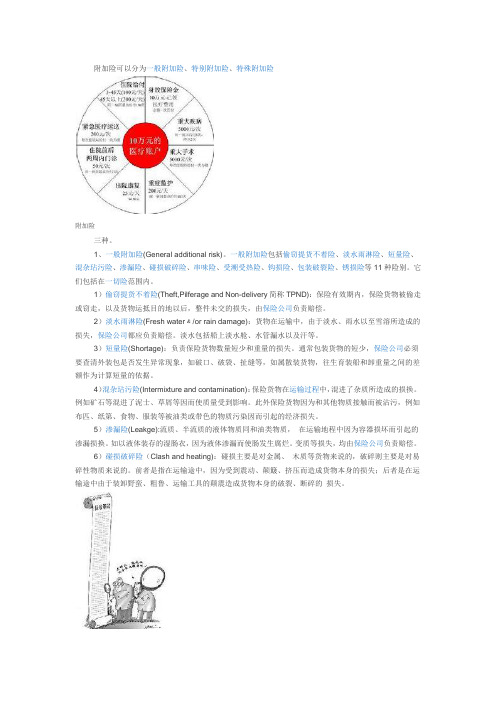

11种附加险

汽车保险与理赔课件 3.5熟悉新能源汽车附加险

(2) 责任免除 因被保险人的故意行为导致的第三者人身伤亡或财产损失。 (3) 责任限额 责任限额由投保人和保险人在投保时协商确定。

05附加绝对免赔率特约条款

绝对免赔率为 5% 、 10% 、 15% 、 20% , 由投保人和保险人在投保 时协商确定, 具体以保险单载明为准。

06附加车轮单独损失险

(4) 赔偿处理 a、发生保险事故后, 保险人依据本条款约定在保险责任范围内承担赔偿

责任, 赔偿方式由保险人与被保险人协商确定。 赔款 = 实际修复费用 - 被保险人已从第三方获得的赔偿金额

b、在保险期间内, 累计赔款金额达到保险金额, 本附加险保险责任终止

09附加修理期间费用补偿险

投保了新能源汽车损失保险的新能源汽车, 可投保本附加险。

(1)保险责任 保险期间内, 投保了本条款的新能源汽车在使用过程中, 发生新能 源汽车损失保险责任范围内的事故, 造成车身损毁, 致使被保险新能源 汽车停驶, 保险人按保险合同约定, 在保险金额内向被保险人补偿修理 期间费用, 作为代步车费用或弥补停驶损失。

08附加车身划痕损失险

投保了新能源汽车损失保险的新能源汽车, 可投保本附加险。

(1)保险责任 保险期间内, 被保险新能源汽车在被保险人或被保险新能源汽车驾 驶人使用过程中, 发生无明显碰撞痕迹的车身划痕损失, 保险人按照保 险合同约定负责赔偿。

08附加车身划痕损失险

(2) 责任免除 a.被保险人及其家庭成员、 驾驶人及其家庭成员的故意行为造成的损失; b. 因投保人、 被保险人与他人的民事、 经济纠纷导致的任何损失; c. 车身表面自然老化、 损坏、 腐蚀造成的任何损失 (3) 保险金额 保险金额为 2 000 元、 5 000 元、 10 000 元或 20 000 元, 由投保人和 保险人在投保时协商确定。

汽车保险附加险介绍

汽车保险附加险介绍汽车保险是指车辆所有人或使用人为保障在使用和管理车辆过程中可能发生的意外事故而向保险公司购买的一种保险。

除了车险的基本险种,还存在一些附加险种。

下面就来介绍一些常见的汽车保险附加险种。

一、全车盗抢险全车盗抢险是指在车辆被盗抢的情况下,保险公司将赔偿车辆的全额损失。

盗抢险是车险中最常见的附加险种之一,对于车辆保险非常重要。

由于车辆被盗抢的风险较大,购买全车盗抢险可以有效减少损失。

二、车上人员责任险车上人员责任险是指在被保险车辆上发生交通事故时,对于乘车人员的人身伤害遭受到的损失进行赔偿。

车上人员责任险分为乘客责任险和司机责任险两种。

乘客责任险是指对于车辆内的乘客遭受到的损失进行赔偿,司机责任险是指对于驾驶人员遭受到的损失进行赔偿。

购买车上人员责任险可以保障车辆的乘车人员在发生事故时得到及时赔偿。

三、玻璃单独破碎险玻璃单独破碎险是指对于车辆玻璃发生破碎的情况进行赔偿。

玻璃在行驶过程中容易遭受到破碎的情况,购买玻璃单独破碎险可以减少对车辆所有人的损失。

四、车损险不计免赔车损险不计免赔是指在发生事故时,对于车辆损失的赔偿不受保险金额和免赔额的限制。

购买车损险不计免赔可以增加保险的赔付范围,减少被保险人自身承担的风险。

五、自燃险自燃险是指对于车辆自燃的情况进行赔偿,包括由于电路故障、发动机故障等原因导致车辆自燃。

购买自燃险可以保障车辆在自燃时得到及时赔偿,减少损失。

六、新增设备损失险新增设备损失险是指对于车辆上新增加的设备在发生事故时的损失进行赔偿。

购买新增设备损失险可以保障车辆上新增设备的损失,避免造成不必要的损失。

七、无过责任险无过责任险是指在交通事故中明确对方全责时,对于自身车辆的损失进行赔偿。

购买无过责任险可以减少被保险人在交通事故中自身承担的风险。

八、第三者附加险第三者附加险包括第三者责任险和第三者车损险。

第三者责任险是指对于第三方遭受到的人身伤害和财产损失进行赔偿,第三者车损险是指对于第三方车辆遭受到的损失进行赔偿。

保险产品的附加险种介绍与分析

保险产品的附加险种介绍与分析保险是人们生活中重要的风险管理工具之一。

保险公司为了提供更全面的保障,通常会针对不同的需求设计多种附加险种。

本文将介绍一些常见的保险附加险种,并对其进行分析。

一、重疾险重疾险是一种针对严重疾病提供的保障,如癌症、心脏病等。

相比于普通医疗险,重疾险的保障更全面,赔付金额更高。

其适用于那些希望在罹患重疾时能够得到充分经济支持的人群。

需要注意的是,重疾险的价格相对较高,且对患有某些疾病的人可能不予承保。

二、意外险意外险是一种针对意外伤害事故提供的保障。

由于意外事故风险普遍存在,购买意外险可以在发生意外伤害时得到相应的赔付,如医疗费用、残疾赔偿、身故赔偿等。

然而,需要注意的是,意外险通常只对在保险合同有效期内发生的意外事故负责,而且对于某些高风险职业或极限运动可能不予承保。

三、医疗险医疗险是一种用于支付医疗费用的保险,适用于个人或家庭。

医疗险可以报销被保险人的医疗服务费用,包括住院费、手术费、药费等。

医疗险的保费通常较低,覆盖面较广,但是在选择医疗险时需要注意额度和免赔额等条款,以及是否承保慢性病等特殊情况。

四、年金险年金险是一种为退休或提供长期收入保障的险种。

年金险通常需要投保人在一定年限后开始领取保险公司支付的一定金额,直到终身或一定期限,以提供充足的退休资金。

年金险的适用人群主要是那些希望在退休时可以维持较高生活水平的个人。

五、寿险寿险是为家庭提供经济保障的一种险种。

寿险通常在被保险人身故时向受益人支付一定金额的保险金,以帮助家庭度过经济困难。

寿险的保费较低,适用于那些希望保护家庭经济利益的个人。

需要注意的是,寿险通常对于年龄较大的投保人或患有某些疾病的人可能保费较高或不予承保。

六、投资连结险投资连结险是一种将投资和保险机制相结合的险种。

投资连结险不仅提供基本的风险保障,还可以将保费用于投资,以获取更高的投资回报。

然而,需要注意的是,投资连结险的保费通常较高,并且与市场投资风险相关,需要投保人具备一定的投资知识和风险承受能力。

常见汽车保险附加险种解析

常见汽车保险附加险种解析随着汽车保有量的不断增加,汽车保险已经成为现代人生活中必不可少的一部分。

除了基本的车辆损失险和第三者责任险,还有许多附加险种可以选择,以提供更全面的保障。

本文将对常见的汽车保险附加险种进行解析,帮助消费者更好地了解和选择适合自己的保险方案。

1. 不计免赔险不计免赔险是一种常见的附加险种,它可以在发生保险事故后,免除被保险人支付的免赔额。

通常,车辆损失险和第三者责任险都有免赔额,而不计免赔险可以将这部分费用减免。

这样,当发生保险事故时,被保险人无需承担免赔额,保险公司将全额赔偿损失。

2. 玻璃单独破碎险玻璃单独破碎险是一种专门针对车辆玻璃损坏的附加险。

在日常行驶中,车辆的玻璃很容易受到石子、碎片等外界因素的损坏。

而玻璃单独破碎险可以保障车辆玻璃的修复或更换费用,避免因此产生额外的费用负担。

3. 车上人员责任险车上人员责任险是一种保障车内乘客的附加险种。

在发生交通事故时,不仅车辆可能受损,车内乘客也可能受伤。

车上人员责任险可以为车内乘客提供医疗费用、残疾赔偿、死亡赔偿等保障,为车主和乘客提供更全面的保险保障。

4. 涉水险涉水险是一种专门针对车辆涉水损失的附加险。

在暴雨、洪水等自然灾害或者道路积水的情况下,车辆容易受到水淹的风险。

而涉水险可以为车辆的损失提供保障,包括车辆的修复费用、发动机损坏等。

5. 新车购置价险新车购置价险是一种针对新车的附加险种。

在购买新车后,车辆的价值会随着时间的推移而下降。

而新车购置价险可以在车辆发生全损时,按照购车时的价格进行赔偿,避免因车辆折旧而产生的经济损失。

6. 自燃险自燃险是一种针对车辆自燃损失的附加险种。

车辆自燃是一种较为罕见但危险的情况,可能造成车辆的全损甚至引发火灾。

而自燃险可以为车辆的损失提供保障,包括车辆的修复费用、财产损失等。

7. 无法找到第三方险无法找到第三方险是一种针对无法找到事故责任方的附加险种。

在某些情况下,车辆发生事故后,无法找到事故责任方,导致无法获得赔偿。

保险产品的附加险种了解常见的附加保险选项

保险产品的附加险种了解常见的附加保险选项保险作为一种风险管理的工具,能够为个人和企业在意外风险和财产损失方面提供保障。

保险合同中除了基本保险责任外,还有一些可选的附加险种,可以根据需求为保险合同增加特定的保障条款。

本文将介绍常见的附加保险选项,帮助大家更好地了解保险产品。

一、意外伤害保险附加险意外伤害保险附加险是一种针对意外伤害事件而设计的保险附加选项。

它主要保障被保险人在遭受意外伤害导致的伤残或死亡时能够获得一定的赔偿。

这种附加险通常包括住院津贴、伤残赔偿金、意外身故保险金等内容,可以为个人和家庭提供额外的经济保障。

二、重大疾病保险附加险重大疾病保险附加险为被保险人提供经济保障,以便在被确诊为严重疾病时获得一笔保险金。

这种附加险涵盖了多种重大疾病,如癌症、心脏病、脑卒中等,保障范围广泛。

重大疾病保险附加险的赔付金额可以用于支付医疗费用、康复费用,并提供必要的经济支持。

三、医疗费用报销保险附加险医疗费用报销保险附加险是一种为保险合同增加报销医疗费用的附加选项。

通常情况下,基本的医疗保险只能报销一部分医疗费用,而医疗费用报销保险附加险可以提供更全面的医疗保障。

这种附加险可以包括住院费用、手术费用、门诊费用等方面的报销,可以帮助被保险人减轻因疾病导致的负担。

四、人身意外伤害医疗保险附加险人身意外伤害医疗保险附加险为被保险人提供在意外事故导致的医疗费用报销的附加保障。

与一般的医疗费用报销保险不同,这种附加险主要关注意外事故导致的伤害,例如交通事故、滑倒摔伤等。

它能够为被保险人提供额外的医疗保障,减轻因意外事故导致的经济负担。

五、旅行保险附加险旅行保险附加险是为出行人员提供的一种特殊保险保障。

在旅行过程中,可能会面临各种突发风险,如旅行延误、行李丢失、意外伤害等。

旅行保险附加险可以提供相应的赔偿,以减轻旅行者的经济风险。

在购买旅行保险附加险时,需要了解其保障范围、赔付条件等重要信息。

总结:附加险种是保险合同中的可选项,可以根据个人或企业的需求选择适合自己的保险附加险。

全面了解人寿保险的各种附加险种

全面了解人寿保险的各种附加险种人寿保险是一种保障人们一生的保险产品,它为被保险人及其家人提供经济上的安全和保障。

除了基本的人寿保险之外,还有一些附加险种可以提供额外的保险保障。

本文将全面介绍人寿保险的各种附加险种,帮助读者更好地了解并选择适合自己需求的附加保险。

1. 意外身故与伤残险意外身故与伤残险是人寿保险的一种常见附加险种。

它主要针对被保险人在意外事故中身故或者遭受身体伤害的风险。

一旦发生意外身故或伤残,保险公司将按照合同约定向被保险人或其指定的受益人提供一定的保险赔付。

2. 重大疾病险重大疾病险是一种专门针对重大疾病风险的附加险种。

不同于人寿保险只在被保险人身故时提供保障,重大疾病险可以在被保险人被确诊患有某些特定疾病时提供一定的赔付。

这些疾病通常包括但不限于癌症、心脏病、脑中风等。

3. 医疗费用报销险医疗费用报销险是一种可以帮助被保险人报销医疗费用的附加险种。

在被保险人发生医疗支出时,保险公司将按照合同约定的范围和比例为被保险人报销一定的医疗费用。

这种险种可以有效减轻被保险人因意外或疾病而产生的医疗费用负担。

4. 全残保险全残保险是一种专门保障被保险人全残(无法从事任何职业工作)风险的附加险种。

一旦被保险人被认定为全残,保险公司将按照合同约定给予一定的赔偿,并为被保险人提供长期的经济支持。

5. 健康管理服务险健康管理服务险是一种专注于提供健康管理服务的附加险种。

在购买此险种时,被保险人可以享受到各种与健康管理相关的服务,如健康咨询、体检、健康计划等。

这种险种不仅可以提供保障,还可以帮助被保险人更好地管理自身的健康状况。

6. 重大疾病豁免险重大疾病豁免险是一种可以帮助被保险人继续享受保障的附加险种。

在被保险人被确诊患有某些特定的重大疾病时,保险公司将对后续的保险费用进行豁免,使被保险人无需继续承担保费负担,同时仍能享受人寿保险提供的保障。

综上所述,人寿保险的各种附加险种可以提供多样化的保险保障,从意外身故与伤残险、重大疾病险、医疗费用报销险、全残保险、健康管理服务险到重大疾病豁免险等。

保险中常见的附加险种介绍

保险中常见的附加险种介绍保险是人们日常生活中的一项重要保障,而附加险种则是在主险的基础上提供额外的保障,以满足特定的风险需求。

本文将介绍几种常见的保险附加险种。

一、重大疾病保险附加险重大疾病保险附加险是在人身保险合同中的一项重要保障,能够在确诊某些严重疾病时提供一定的经济赔付。

这种附加险的保障范围通常包括癌症、心脏病、脑中风等常见的重大疾病。

当被保险人确诊患有保险合同中约定的疾病时,可以获得一笔预先确定的保险金。

这些额外的金钱可以用于支付医疗费用、康复治疗或其他生活开支,帮助人们应对重大疾病带来的经济压力。

二、意外身故和伤残保险附加险意外身故和伤残保险附加险是一种针对意外伤害风险的保险附加险种。

当被保险人在意外事故中导致身故或伤残时,可以获得一定的经济赔偿。

这种附加险的保障内容包括意外身故赔付金额和意外伤残赔付金额。

不同的保险公司和产品对于意外事故的定义和赔付标准可能有所差异,所以在购买前应仔细核对保险合同中的条款,选择适合自己的保障范围和赔偿标准。

三、医疗费用保险附加险医疗费用保险附加险是在主要的医疗保险合同中添加的附加保障项目,用于弥补医疗保险赔付范围的不足。

一般而言,主要的医疗保险只能支付符合保险合同中规定的医疗费用,而医疗费用保险附加险可以在此基础上提供更全面的保障。

例如,一些医疗费用保险附加险可以包括住院津贴、门诊费用、手术费用等额外的赔付项目,以提高被保险人在医疗服务方面的满意度。

四、投资连结保险附加险投资连结保险附加险是一种结合保险和投资的保险产品。

通常,这种附加险将保险费用的一部分投入到特定的投资渠道中,以获得更高的投资回报。

被保险人可以根据自己的风险偏好选择投资组合,并根据投资回报的表现获得一定的经济利益。

投资连结保险附加险一方面提供了保险保障,另一方面也为被保险人提供了投资增值的机会。

总结:保险附加险种是在主险的基础上提供额外保障的重要组成部分,能够满足人们在特定风险方面的需要。

附加险

附加险可以分为一般附加险、特别附加险、特殊附加险附加险三种。

1、一般附加险(General additional risk)。

一般附加险包括偷窃提货不着险、淡水雨淋险、短量险、混杂玷污险、渗漏险、碰损破碎险、串味险、受潮受热险、钩损险、包装破裂险、锈损险等11种险别。

它们包括在一切险范围内。

1)偷窃提货不着险(Theft,Pilferage and Non-delivery简称TPND):保险有效期内,保险货物被偷走或窃走,以及货物运抵目的地以后,整件未交的损失,由保险公司负责赔偿。

2)淡水雨淋险(Fresh water﹠/or rain damage):货物在运输中,由于淡水、雨水以至雪溶所造成的损失,保险公司都应负责赔偿。

淡水包括船上淡水舱、水管漏水以及汗等。

3)短量险(Shortage):负责保险货物数量短少和重量的损失。

通常包装货物的短少,保险公司必须要查清外装包是否发生异常现象,如破口、破袋、扯缝等,如属散装货物,往生育装船和卸重量之间的差额作为计算短量的依据。

4)混杂玷污险(Intermixture and contamination):保险货物在运输过程中,混进了杂质所造成的损换。

例如矿石等混进了泥士、草屑等因而使质量受到影响。

此外保险货物因为和其他物质接触而被沾污,例如布匹、纸第、食物、服装等被油类或带色的物质污染因而引起的经济损失。

5)渗漏险(Leakge):流质、半流质的液体物质同和油类物质,在运输地程中因为容器损坏而引起的渗漏损换。

如以液体装存的湿肠衣,因为液体渗漏而使肠发生腐烂。

变质等损失,均由保险公司负责赔偿。

6)碰损破碎险(Clash and heating):碰损主要是对金属、木质等货物来说的,破碎则主要是对易碎性物质来说的。

前者是指在运输途中,因为受到震动、颠簸、挤压而造成货物本身的损失;后者是在运输途中由于装卸野蛮、粗鲁、运输工具的颠震造成货物本身的破裂、断碎的损失。

国际贸易附加险

国际贸易货物运输保险附加险种类及简写接触到货物运输保险的朋友往往对ALL RISKS情有独钟,事实上该险种为基本险的一类,中文意思是海运一切险,而对附加条款附加险没有太多的概念;若客户做信用证时往往会遇到客户需要增加附加险的情况,使用最多的为战争险,罢工险,暴动险,提货不着险......一.一般附加险1.碰损,破碎险(CLASH AND BREAKAGE)2.串味险(TAUNT OF ODOUR)3.淡水雨淋险(FRESH WATER AND OR RAIN DAMAGE)4.偷窃,提货不着险(THEFT,PILFERAGE AND NON-DELIVERY,T.P.N.D.) 5.短量险(SHORTAGE)6.渗漏险(LEAKAGE)7.混杂,玷污险(INTERMIXTURE AND CONTAIMINATION)8.钩损险(HOOK DAMAGE)9.受潮受热险(SWEAT AND HEATING)10.锈损险(RUST)11.包装破裂险(BREAKAGE OF PACKING)二.特殊附加险12.战争险(WAR RISKS)13.罢工险(STRIKE RISKS)14.黄曲酶素险(AFLATOXIN)15.交货不到险(FAILURE TO DELIVER)16.舱面险(ON DECK)17.进口关税险(IMPORT DUTY)18.拒收险(REJECTION)19.货物到香港或澳门存仓火险责任扩展条款(FIRE RISK EXTENSION CLAUSE,F,R,E,C,---FOR STORAGE OF CARGO AT DESTINATION HONGKONG,INCLUDING KOWLOON,OR MACAO)。

保险中的附加险种

保险中的附加险种保险作为一种重要的风险管理工具,除了基本保险责任外,还可以提供附加险种以满足不同客户的特定需求。

附加险种是指在基本保险责任之外额外加入的保险项目,可以为保险合同提供更多的保障和福利。

本文将重点介绍几种常见的附加险种,包括意外伤害险、重疾险和医疗险。

一、意外伤害险意外伤害险是一种针对意外事故而设立的附加险种,主要保障被保险人在活动过程中遭受的突发意外事故所导致的伤害。

这类险种通常可以提供包括身故、残疾、医疗费用等在内的保障项目。

意外伤害险在人们日常生活中扮演着重要的角色。

人们经常参与各种户外活动,比如旅游、运动等,这些活动往往伴随着意外风险。

意外伤害险的出现,可以为人们提供一定的经济保障,避免因意外事故而导致的经济损失。

二、重疾险重疾险是指为了覆盖某些严重疾病而设立的附加险种。

该险种的保障对象通常是某些具有较高死亡率、长期治疗周期和较高医疗费用的疾病,如心脏病、肿瘤等。

重疾险在确诊重疾后,可以提供一定的保障金额,用于缓解被保险人及其家庭的经济负担。

重疾险的意义不容忽视。

由于各种不良的生活习惯和环境因素,重疾的发病率呈逐年上升的趋势。

人们购买重疾险,既可以为自己提供精神和经济上的支持,也可以减轻家庭的负担,将重心放在治疗和康复上。

三、医疗险医疗险是指为了补充基本医疗保险而设立的附加险种。

基本医疗保险在覆盖范围和报销比例上存在一定的限制,而医疗险可以提供额外的保障,如报销额度更高、特殊药物的报销等。

医疗险的重要性不言而喻。

随着医疗费用的不断上涨和医疗资源的相对紧缺,基本医疗保险往往无法为患者提供完全的保障。

购买医疗险可以在不增加经济负担的情况下,增加对医疗费用的覆盖范围,提供更全面的医疗保障。

综上所述,保险中的附加险种在提供保障和福利方面起到了重要的作用。

通过购买意外伤害险、重疾险和医疗险等附加险种,人们可以在面临意外风险、重大疾病和高额医疗费用时获得相应的经济支持,减轻生活和经济上的负担。

11种附加险

中国海运保险中11种附加险条款THEFT, PILFERAGE & NON-DELIVERY CLAUSES(INSURED VALUE) 11种一般附加险To cover loss of or damage to the insured goods on the insured value caused by:1. Theft and/or pilferage;2. Non-Delivery of entire package;3. Loss or damage for which the liability of the Shipowner or other party concerned is exempted by the Contract of Carriage.The Insured shall take delivery in good time and no claim shall be admitted unless survey shall have been applied for within 10 days after taking delivery in case of theft and/or pilferage and the Certificate of Non-delivery obtained from the party concerned in case of Non-delivery of entire package.This Company is entitled to any amount recovered from the Shipowner or other parties concerned in respect of such losses up to the amount paid by this Company in respect of the loss.偷窃、提货不着险条款本保险对保险货物遭受下列损失,按保险价值负责赔偿:1、偷窃行为所致的损失;2、整件提货不着;3、根据运输契约规定船东和其他责任方免除赔偿的部分。

海运附加险

※海运附加险分为一般附加险、特别附加险和特殊附加险★一般附加险1、偷窃、提货不着险(Theft ,pilferage and Non-Delivery ,简称TPND)。

承保的责任是:1、因偷窃行为所致的损失;2、货物在运抵目的地后,整件未为收货人提到所致的损失;3、根据运输合同规定船东和其它责任方免除赔偿的部分。

2、淡水雨淋险(Fresh Water Rain Damage ,简称FWRD)。

承保被保险货物在运输途中直接由于淡水、雨淋、冰雪融化所造成的。

雨淋所致损失则包括雨水、河水激溅,还有冰雪融化给货物造成的损失;淡水所致损失则包括因船舱内水汽凝聚而成的舱汗,船上淡水舱或淡水管漏水给货物造成的损失。

3、短量险(Risk Of Leakage)。

承保被保险货物在运输过程中发生的数量短少及重量短缺的损失。

造成短少、短量损失的原因很多,主要有自然途耗,包装破裂、扫舱不净,装卸散失,衡器不准和被偷等,在理赔时必须注意分析判断。

4、混杂、玷污险(Risk Of Intermixture Contamination)。

承保被保险货物在运输过程中因混进杂质或因与其它物质接触而被玷污所造成的损失。

5、渗漏险(Risk Of Leakage)。

承保液体,流质类货物在运输过程中由于容器损坏而引起的渗漏损失,转运原油等油类的管道破裂造成渗漏损失,以及用液体储装的货物因储液渗漏而发生的腐烂、变质的损失。

6、碰损、破碎险(Risk Of Clashing And Breakage)。

承保被保险货物在运输过程中因震动、受压或搬运不慎而造成货物本身的破裂、折裂、裂损和发生弯曲、凹瘪、脱瓷、脱漆等损失。

由于这类货物在保险期限内因海上自然灾害或运输工具发生意外事故所造成的碰损,破碎损失,已被平安险和水渍险这两种基本险列入其承保范围,所以这一附加险主要是针对一切外来,如装卸、装卸操作粗鲁或未按操作规程进行作业等所致的碰损、破碎损失承担赔偿责任。

保险中的常见附加险种

保险中的常见附加险种保险是现代人生活中不可或缺的一部分,通过购买保险,我们可以为自己和家人提供经济保障,应对各种风险和意外事件。

然而,标准的保险政策有时无法满足个人具体的需求,这就引出了附加险种的概念。

附加险种是指附加在主要保险合同上的补充险种,旨在为保险人提供额外的保障和福利。

在以下文章中,我们将介绍一些常见的附加险种。

1. 重大疾病保险重大疾病附加险是目前非常受欢迎的一种附加险种。

它主要针对严重疾病,如癌症、心脏病和中风等。

如果被保险人患上了保险合同中列出的重大疾病,保险公司将给予一笔固定的赔付金额。

这种附加险种可以为患者提供额外的医疗费用、康复费用和日常生活费等。

2. 意外伤害保险意外伤害附加险是为了应对意外事故和伤害而设计的。

意外伤害可能导致短期或长期的伤残,甚至死亡。

购买意外伤害附加险可以保证在意外发生时,被保险人可以得到一定额度的赔付,用于支付医疗费用、康复费用和生活费用等。

3. 全残保险全残保险是一种特殊的附加险种,针对的是被保险人发生全残或失去全部劳动能力的情况。

这种附加险通常会提供给被保险人一笔较大的保险金,以帮助他们支付医疗费用、康复费用和生活费用等。

全残保险可以为家庭提供稳定的经济支持,确保他们能够继续维持生活水平。

4. 医疗保险医疗保险是一种比较常见的附加险种,主要用于支付医疗费用。

标准的医疗保险通常只能覆盖基本的医疗费用,而附加的医疗保险则可以为被保险人提供更全面的医疗保障。

这包括住院费用、手术费用、药品费用等。

通过购买医疗保险附加险,可以减轻被保险人和家庭的经济负担。

5. 教育保险教育保险附加险是为了保障被保险人的子女的教育费用而设计的。

这种附加险通常在被保险人死亡或全残时给予保险金,这可以用于支付孩子的学费、书籍费和生活费等。

购买教育保险附加险可以确保子女能够继续接受良好的教育,不受经济困扰的影响。

附加险种的选择应该基于个人和家庭的需求和预算。

在选择附加险种时,我们应该仔细阅读保险合同和条款,了解每种附加险种的覆盖范围和保险金额。

附加险的种类及例题分析

附加险

《中国保险条款》中的附加险有⼀般附加险和特殊附加险。

(⼀)⼀般附加险包括:(11种)

偷窃、提货不着险;淡⽔⾬淋险;短量险;混杂、沾污险;渗漏险;碰损、破碎险;串味险;受热、受潮险;包装破裂险;锈损险

※当投保保险险别为平安险或者⽔渍险时,可以根据货物的特性和运输的条件加保其中⼀种或者数种险别。

※但是如果已经投保了⼀切险,就不需要加保任何⼀般附加险。

例1:

出⼝玻璃器⽫,因其在运输途中容易破碎,所以在投保⼀切险的基础上,还应加保破损破碎险。

答案:错

解析:按CIC条款,破损破碎险属于⼀般附加险,保险公司的⼀切险包括⼀般附加险的承保范围,所以⽆须加保。

例2:

我⽅按CIF条件出⼝坯布5包,根据合同规定投保⽔渍险,货在途中因货舱内淡⽔管道滴漏,致使该批坯布中的60包遭⽔渍,保险公司应对此损失负责赔偿。

答案:错

解析:淡⽔⾬淋险属于⼀切险中的承保范围,不属于于⽔渍险承保范围,故应判断为错。

例3:(多选题)

要避免淡⽔⾬淋的风险,如何投保?

A、平安险

B、平安险+淡⽔⾬淋险

C、⽔渍险

D、⼀切险

E、淡⽔⾬淋险

F、⼀切险+淡⽔⾬淋险

答案:B、D

(⼆)特殊附加险(8个险别)

1、海运战争险;

2、罢⼯险;

3、交货不到险;

4、进⼝关税险

5、舱⾯险;

6、拒收险;

7、黄曲霉素险;

8、卖⽅利益险。

一般附加险

一般附加险一般附加险(General Additional Risk)承保一般外来原因引起的货物损失,亦称普通附加险,它们包括在一切险之中。

若投保了一切险,就无须另行加保。

若投保了平安险或水渍险,则由被保险人根据货物特性和运输条件选择一种或几种附加险,经与保险人协议加保。

一般附加险有下列11种险别:1、偷窃、提货不着险(Theft, Pilferage andNon-delivery Risk, T.P.N.D.),投保平安险和水渍险的基础上加保此险,保险人负责赔偿对被保险货物因被偷窃,以及被保险货物运抵目的地后整件未交的损失。

但是,被保险人对于偷窃行为所致的货物损失,必须在提货后10天内申请检验,而对于整件提货不着,被保险人必须取得责任方的有关证明文件,保险人才予赔偿。

2、淡水雨淋险(Fresh Water and Rain Damage Risk, F.W.R.D.),投保平安险和水渍险的基础上加保此险,保险人负责赔偿承保货物在运输途中遭受雨水、淡水以及雪溶水浸淋造成的损失,包括船上淡水舱、水管漏水以及舱汗所造成的货物损失。

不过,保险人承担赔偿责任,要求被保险人必须在知道发生损失后的10天内申请检验,并要以外包装痕迹或其他证明为依据。

3、渗漏险(Leakage Risk),投保平安险和水渍险的基础上加保此险,保险人负责赔偿承保的流质、半流质、油类货物在运输途中因容器损坏而引起的渗漏损失,或用液体储藏的货物因液体渗漏而引起的腐烂变质造成的损失。

如以流体装存的湿肠衣,因为流体渗漏而使肠衣发生腐烂、变质等损失,均由保险公司负责赔偿。

4、短量险(Shortage Risk),投保平安险和水渍险的基础上加保此险,保险人负责赔偿承保的货物因外包装破裂或散装货物发生数量损失和实际重量短缺的损失,但不包括正常运输途中的自然损耗。

被保险人对于包装货物的短少,应当提供外包装发生破裂现象的证明;对于散装货物,则以装船重量和卸船重量之间的差额作为计算短量的依据。

一般附加险陈剑君

解析:淡水雨淋险属于一切险中的承保 范围,不属于于水渍险承保范围,故应判断 为错。

答案:B、D

例3:(多选题) 要避免淡水雨淋的风险,如何投保? A、平安险 B、平安险+淡水雨淋险 C、水渍险 D、一切险 E、淡水雨淋险 F、一切险+淡水雨淋险

例1: 出口玻璃器皿,因其在运输途中容易 破碎,所以在投保一切险的基础上,还应 加保破损破碎险。

ቤተ መጻሕፍቲ ባይዱ

答案:错 解析:按CIC条款,破损破碎险属于一 般附加险,保险公司的一切险包括一般附加 险的承保范围,所以无须加保。

例2: 我方按CIF条件出口坯布5包,根据合同规 定投保水渍险,货在途中因货舱内淡水管道滴 漏,致使该批坯布中的60包遭水渍,保险公司 应对此损失负责赔偿

一般附加险包括偷窃提货不

着险、淡水雨淋险、短量险、 混杂玷污险、渗漏险、碰损破 碎险、串味险、受潮受热险、 钩损险、包装破裂险、锈损险 等11种险别。它们包括在一切 险范围内。

1、偷窃、提货不着险

(Theft, Pilferage and Non-delivery Risk, T.P.N.D.),投 保平安险和水渍险的基础上加保此险,保险人负责赔偿对被保险 货物因被偷窃,以及被保险货物运抵目的地后整件未交的损失。 但是,被保险人对于偷窃行为所致的货物损失,必须在提货后10 天内申请检验,而对于整件提货不着,被保险人必须取得责任方 的有关证明文件,保险人才予赔偿。 2、淡水雨淋险 (Fresh Water and Rain Damage Risk, F.W.R.D.),投保平 安险和水渍险的基础上加保此险,保险人负责赔偿承保货物在运 输途中遭受雨水、淡水以及雪溶水浸淋造成的损失,包括船上淡 水舱、水管漏水以及舱汗所造成的货物损失。不过,保险人承担 赔偿责任,要求被保险人必须在知道发生损失后的10天内申请检 验,并要以外包装痕迹或其他证明为依据。 责赔偿。

货运附加险的类型

货运附加险的类型附加险承保由外来风险所造成的损失,可分成一般附加险和待殊附加险,分别对应于一般外来风险和特殊外来风险。

货运附加险的具体类型有哪些,一起来了解一下!一般附加险一般附加险包括:偷窃提货不着险、淡水雨淋险、渗漏险、短量险、钩损险、破碎碰损险、锈损险、混杂洁污险、串味险、受潮受热险、包装破裂险等11种。

特举出几种详细说明:锈损险负责保险货物在运输过程中因为生锈造成的损失。

这种生锈只要不是原装时就存在的,属于保险期限内发生的,都予负责。

因此,现任是比较大的。

一般来说,对裸装的金属板、块、条、管等是不保此险的,原因是这些裸装物资几乎必然生锈,责任不好掌握。

串味险保险货物因为受到其他物品的气味影响所造成的串味损失由保险公司承担。

例如茶叶、香料、*材在运输途中受到一起堆储的皮张、樟脑等异味的影响使品质受到损失。

这种串味损失如果同配载不当直接有关,则船方是负有责任的,应向其追偿。

受潮受热险保险货物因受潮、受热而引起的损失均属于保险责任。

例如,船舶在航行途中,由于气温骤变,或者因为船上通风设备失灵等使得舱内水气凝结、发潮、发热引起货物的损失,如所保可可白脱因船舱发热而导致的溶化等。

包装破裂险因包装破裂造成物资的短少、沾污等损失。

此外,对于因保险运输过程中续运安全需要要而产生的修补包装、调换包装所支付的费用,也予负责。

由于包装破裂造成物资的损失,从其他附加险的责任中可以得到保障。

因此,这一保险主要解决的问题是在于修补或调换包装的损失。

特殊附加险:特殊附加险主要有:战争险、*险、舱面险、拒收险、交货不到险、黄曲霉素险、进口关税险以及货物出口到港澳地区的存仓火险责任扩展条款等8种。

已投保战争险后另加保*险不另收费,一般同时投保。

战争险的责任起讫不是“仓至仓”,保险人只负水面责任。

TIP:附加险不能单独投保、可在投保一种基本险的基础上,根据货运需要加保其中的一种或若干种。

投保了一切险后,因一切险中已包括了所有一般附加险的责任范围,所以只须在特殊附加险中选择加保。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国海运保险中11种附加险条款THEFT, PILFERAGE & NON-DELIVERY CLAUSES(INSURED VALUE) 11种一般附加险To cover loss of or damage to the insured goods on the insured value caused by:1. Theft and/or pilferage;2. Non-Delivery of entire package;3. Loss or damage for which the liability of the Shipowner or other party concerned is exempted by the Contract of Carriage.The Insured shall take delivery in good time and no claim shall be admitted unless survey shall have been applied for within 10 days after taking delivery in case of theft and/or pilferage and the Certificate of Non-delivery obtained from the party concerned in case of Non-delivery of entire package.This Company is entitled to any amount recovered from the Shipowner or other parties concerned in respect of such losses up to the amount paid by this Company in respect of the loss.偷窃、提货不着险条款本保险对保险货物遭受下列损失,按保险价值负责赔偿:1、偷窃行为所致的损失;2、整件提货不着;3、根据运输契约规定船东和其他责任方免除赔偿的部分。

被保险人必须及时提货、遇有第1项所列的损失,必须在提货后十日内申请检验;遇有第2项损失必须向责任方取得整件提货不着的证明。

否则,本公司不负赔偿责任。

本公司有权收回被保险人向船东或其他有关责任方面追偿到的任何赔款,但其金额以不超过本公司支付的赔款为限。

2.FRESH WATER &/OR RAIN DAMAGE CLAUSEThis insurance covers loss of or damage to the insured goods directly caused by rain and/or fresh water, but no claim shall be admitted unless package show external sign of such damage to contents or other appropriate evidence is provided and the Insured take delivery in good time and apply for survey within 10 days after taking delivery.淡水、雨淋险条款本保险对被保险货物因直接遭受雨淋或淡水所致的损失负责赔偿,但包装外部应有雨水或淡水痕迹或有其他适当证明,被保险人必须及时提货,并在提货后十天内申请检验,否则,本公司不负赔偿责任。

3.SHORTAGE CLAUSETo cover risk of shortage occurring during the course of transit due breakage of outer packing, or loss of quantity and actual shortage in weight in the case of bulk cargo, but excluding ullage.短量险条款本保险对被保险货物在运输过程中,因外包装破裂或散装货物发生数量散失和实际重量短缺的损失负责赔偿,但正常的途耗除外。

4.INTERMIXTURE & CONTAMINATION CLAUSETo cover risk of intermixture and contamination occurring during the course of transit.混杂、沾污险条款本保险对被保险货物在运输过程中,因混杂、沾污所致的损失,负责赔偿。

5.LEAKAGE CLAUSETo cover risk of leakage occurring during the course of transit caused by damage to the container, or deterioration of the insured goods resulting from leakage of liquid in which the insured goods are stored.渗漏险条款本保险对被保险货物在运输过程中,因容器损坏而引起的渗漏损失,或用液体储藏的货物因液体的渗漏而引起的货物腐败等损失,负责赔偿。

6.CLASH & BREAKAGE CLAUSETo cover risks of breakage and clash occurring during the course of transit caused by shock, collision or press of the insured goods.破损、破碎险条款本保险对被保险货物在运输过程中因震动、碰撞、受压造成的破碎和碰撞损失,负责赔偿。

7.TAINT OF ODOUR CLAUSETo cover risk of taint of odour of the insured edibles, Chinese medicine, toilet material etc. occurring during the course of transit effected by other goods.串味险条款本保险对被保险食用物品、中药材、化妆品原料等货物在运输过程中,因受其他物品的影响而引起的串味损失,负责赔偿。

8.SWEAT & HEATING CLAUSETo cover risks of sweat, heating and wetting occurring during the course of transit arising from sudden change of temperature or breakdown of ventilation of the carrying vessel.受潮受热险条款本保险对被保险货物在运输过程中因气温突然变化或由于船上通风设备失灵致使船舱内水气凝结、发潮或发热所造成的损失,负责赔偿。

9.HOOK DAMAGE CLAUSETo cover hook damage to the insured goods occurring during loading or unloading including expenses of reconditioning or change of packing, if any.钩损险条款本保险对被保险货物在装卸过程中因遭受钩损而引起的损失,以及对包装进行修补或调换所支付的费用,均负责赔偿。

10.BREAKAGE OF PACKING CLAUSETo cover loss or damage occurring during the course of transit caused by breakage of packing resulting from rough handling, loading and unloading including expenses of reconditioning and change of package(s), if any, for the safe prosecution of transportation.包装破裂险条款本保险对被保险货物,在运输过程中因搬运或装卸不慎,包装破裂所造成的损失,以及为继续运输安全所需要对包装进行修补或调换所支付的费用,均负责赔偿。

11.RUST CLAUSETo cover risk of rust occurring during the course of transit.锈损险条款一般附加包括:1、偷窃提货不着险(theft,piferageandnondelivery,简称t.p.n.d.):保险有效期内,保险货物被偷走或窃走,以及货物运抵目的地以后,整件未交的损失,由保险公司负责赔偿。

2、淡水雨淋险(freshwaterraindamage,简称f.w.r.d.):货物在运输中,由于淡水、雨水以至雪溶所造成的损失,保险公司都应负责赔偿。

淡水包括船上淡水舱、水管漏水以及汗等。

3、短量险(riskofshortage):负责保险货物数量短少和重量的损失。

通常包装货物的短少,保险公司必须要查清外装包是否发生异常现象,如破口、破袋、扯缝等,如属散装货物,往生育装船和卸重量之间的差额作为计算短量的依据。

4、混杂、沾险(riskofintermixture&contamination):保险货物在运输过程中,混进了杂质所造成的损换。

例如矿石等混进了泥士、草屑等因而使质量受到影响。

此外保险货物因为和其他物质接触而被沾污,例如布匹、纸第、食物、服装等被油类或带色的物质污染因而引起的经济损失。

5、渗漏险(riskofleakage)流质、半流质的液体物质同和油类物质,在运输地程中因为容器损坏而引起的渗漏损换。

如以液体装存的湿肠衣,因为液体渗漏而使肠发生腐烂。

变质等损失,均由保险公司负责赔偿。

6、碰损、破碎险(riskofclash&breakage):碰损主要是对金属、木质等货物来说的,破碎则主要是对易碎性物质来说的。

前者是指在运输途中,因为受到震动、颠簸、挤压而造成货物本身的损失;后者是在运输途中由于装卸野蛮、粗鲁、运输工具的颠震造成货物本身的破裂、断碎的损失。

7、串味险(riskofodour):例如,茶叶、香料、药材等在运输途中受到一起堆储的皮第、樟脑等异味的影响使品质受到损失。