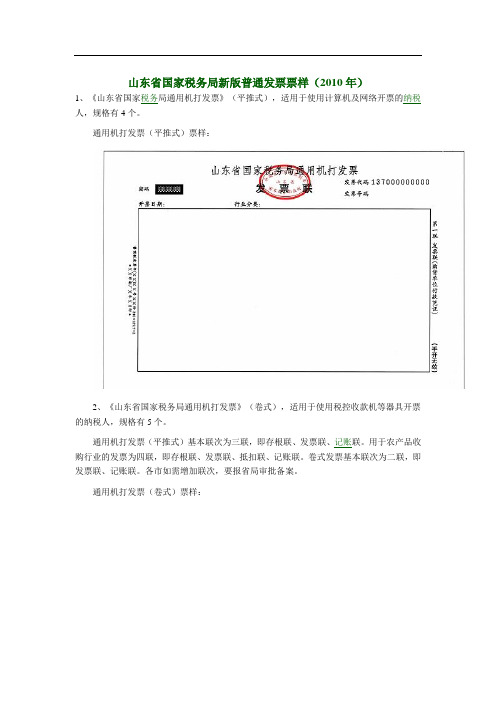

山东省国家税务局新版普通发票票样

正规发票模板

正规发票模板:轻松掌握发票开具的正确格式一、发票模板概述正规发票模板是企业在开具发票时遵循的标准格式,它包含了发票的基本要素,如发票代码、发票号码、开票日期、购买方和销售方信息、商品或服务名称、金额等。

掌握正规发票模板,有助于提高工作效率,确保发票合规、准确。

二、发票模板内容详解1. 发票代码和发票号码发票代码和发票号码是发票的唯一标识,通常位于发票的左上角。

发票代码由国家税务局规定,发票号码由企业自行编制。

在填写时,务必确保代码和号码清晰、无误。

2. 开票日期开票日期位于发票代码和发票号码下方,格式为“年/月/日”。

填写开票日期时,应确保与实际交易日期相符。

3. 购买方和销售方信息购买方和销售方信息包括名称、纳税人识别号、地址、电话、开户行及账号等。

在填写时,需确保信息真实、完整。

4. 商品或服务名称商品或服务名称应详细填写,以便购买方和税务机关了解交易内容。

对于规格型号、单位、数量、单价等信息,也应一一列明。

5. 税率和金额税率应根据商品或服务的性质选择,如增值税专用发票可分为6%、9%、13%等。

金额包括不含税金额、税额和合计金额。

在计算金额时,务必确保准确无误。

6. 备注栏备注栏可用于填写特殊说明或附加信息,如运费、折扣等。

如有需要,可在备注栏内注明。

三、发票模板注意事项1. 使用正规发票模板,确保发票格式规范、统一。

2. 填写发票信息时,字体清晰、工整,避免涂改。

3. 确保发票各项内容真实、完整,不得虚开发票。

4. 发票开具后,及时交付购买方,并妥善保管存根联。

四、发票模板的使用规范1. 选择合适的发票类型在使用正规发票模板时,要确定合适的发票类型,如增值税普通发票、增值税专用发票等。

不同类型的发票有不同的使用场景和开具要求,选择正确的发票类型是合规开具的第一步。

2. 严格遵守开具流程开具发票前,需核对交易双方信息、交易内容等,确保无误。

开具过程中,遵循“一票一码”原则,即每张发票对应一个唯一的发票代码和号码。

发票真伪鉴别方法

转发发票真伪鉴别方法发布时间:2009-08-24 09:35一、发票鉴别方法:(一)发票有关知识1、定额发票的联次、规格:定额发票的联次共分为三联,其左半部分为存根联,中间部分为记账联,右半部分为发票联。

定额发票的规格为:210mm×80mm。

(发票样式见青岛定额发票样式)2、发票的分类(主要介绍四种)(1)按行业进行分类,大致可分为工业发票、商业发票、加工修理修配业发票、收购业发票、水电业发票、其他发票等。

山东省商品销售统一发票分手写版和收款机专用版两种,手写版发票联使用防伪水印纸印制,收款机专用版发票联采用普通双胶纸印制。

(2)按发票是否印有单位名称来划分,可分为衔头发票和统一发票。

(3)按发票版面设计及开具方式分类,可分为电脑票、手工票、剪角票、定额票等。

如:百货、超市使用的就是电脑票;修理修配发票是剪角票。

(4)按印制发票所用的纸质(材料)分类,可分为普通纸、压感纸、拷贝纸、打字纸、涂炭纸等。

3、定额发票发票号码的规则为便于全国普通发票统一识别和查询,自2004年7月1日起,在全国统一启用12位分类代码和8位发票号码的普通发票。

发票代码由国地税代码、行政区域代码、年份代码、行业代码、发票种类代码等组成,共12位。

从左至右按照下列顺序编制:第1位为国地税代码,第2—5位为行政区域代码,第6—7位为印刷年份代码,第8位为行业代码,第9、10位为扩充码,属统一发票的,自01-99按发票小类编制代码(由省局规定);第11位为金额版代码,其中:0-电脑版、1-万元版、2-十万元版、3-百万元版、5-千元版、6-百元版、8-收款机专用发票、9-无金额限制和定额发票;第12位为企业衔头发票和联次码,0表示企业冠名发票,1-9表示统一发票联次,如1表示一联发票。

(1)山东省的行政区域代码(2-5位):3701济南市 3702青岛市 3703淄博市 3704枣庄市3705东营市3706烟台市 3707潍坊市 3708济宁市 3709泰安市3710威海市3711日照市 3712莱芜市 3713临沂市3714德州市 3715聊城市3716滨州市3717菏泽市(2)行业代码(第8位):国税:1工业、2商业、3加工修理修配业、4收购业、5水电业、6其他地税:1交通运输业、2建筑业、3金融保险业、4邮电通信业、5文化体育业、6娱乐业、7服务业、8转让无形资产、9销售不动产、0表示其他。

湖南省国家税务局关于明确发票样本中普通发票有关问题的通知

湖南省国家税务局关于明确发票样本中普通发票有关问题的通知文章属性•【制定机关】湖南省国家税务局•【公布日期】1996.09.24•【字号】湘国税局函[1996]141号•【施行日期】1996.09.24•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文湖南省国家税务局关于明确发票样本中普通发票有关问题的通知(湘国税局函[1996]141号1996年9月24日) 根据国家税务总局《关于进一步做好普通发票换版工作的通知》(国税发(1996)137号)的有关规定,省局制发了《湖南省国家税务局发票样本》,现将其中普通发票的有关问题明确如下,请遵照执行。

一、普通发票的发票代码由十位数字组成;发票字轨号码由七位数字组成,且以县(市、分局)为单位编码,同类发票年内编码必须按先后顺序,不得重号。

二、普通发票的批印,下列内容由省局规定,各地不得更改。

1各种发票的规格、字线要求;2发票监制章的套印位置;3发票票头、“发票联”两行字之间的距离;4发票框线与纸边左、右及下方的三边距离;5发票一至六联的版面印色;6各种发票的装订形式;7各种票样的基本格式;8各种票样的适用范围。

三、确属需要,在保持与发票票样整体基本一致的前提下,下列内容各地可作适当调整。

1发票框内各字线之间的距离;2各种字体的大小;3电力销售发票(电脑版)、自来水销售发票(电脑版)框内的内容。

四、十位发票代码的具体表示方法:第1~4位代表地、州、市、县(地、州、市、县按行政编码,城市分局的编码可按照税务登记证代码的编序方法);第5~6位代表制版年度;第7~8位代表发票种类(按发票样本目录的编写顺序“01、02、03、…21…”);第9位代表发票联次(几联发票用几表示,如“3”、“5”表示三联、五联发票);第10位代表发票的金额版本(“1”、“2”、“3”分别表示千元版、万元版、十万元版发票,用“0”表示电脑发票)。

例:“0122960852”表示长沙市望城县(0122)1996年印(1996)电力销售(08)五联(5)万元版(2)普通发票。

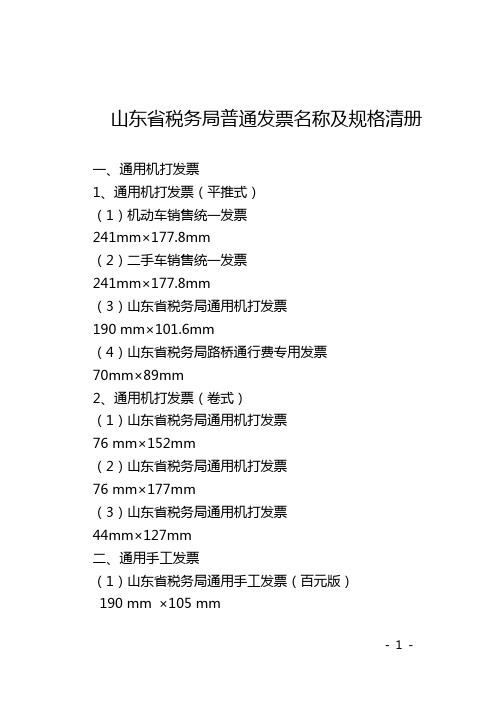

山东税务局普通发票名称及规格清册

山东省税务局普通发票名称及规格清册一、通用机打发票1、通用机打发票(平推式)(1)机动车销售统一发票241mm×177.8mm(2)二手车销售统一发票241mm×177.8mm(3)山东省税务局通用机打发票190 mm×101.6mm(4)山东省税务局路桥通行费专用发票70mm×89mm2、通用机打发票(卷式)(1)山东省税务局通用机打发票76 mm×152mm(2)山东省税务局通用机打发票76 mm×177mm(3)山东省税务局通用机打发票44mm×127mm二、通用手工发票(1)山东省税务局通用手工发票(百元版)190 mm ×105 mm三、通用定额发票(1)有奖山东省税务局通用定额发票(壹元)213 mm×77 mm(2)有奖山东省税务局通用定额发票(贰元)213 mm×77 mm(3)有奖山东省税务局通用定额发票(伍元)213 mm×77 mm(4)有奖山东省税务局通用定额发票(壹拾元)213 mm×77 mm(5)有奖山东省税务局通用定额发票(贰拾元)213 mm×77 mm(6)有奖山东省税务局通用定额发票(伍拾元)213 mm×77 mm(7)有奖山东省税务局通用定额发票(壹佰元)213 mm×77 mm(8)无奖山东省税务局通用定额发票(壹元)175 mm×77 mm(9)无奖山东省税务局通用定额发票(贰元)175 mm×77 mm(10)无奖山东省税务局通用定额发票(伍元)175 mm×77 mm(11)无奖山东省税务局通用定额发票(壹拾元)175 mm×77 mm(12)无奖山东省税务局通用定额发票(贰拾元)175 mm×77 mm(13)无奖山东省税务局通用定额发票(伍拾元)175 mm×77 mm(14)无奖山东省税务局通用定额发票(壹佰元)175 mm×77 mm(15)山东省税务局小额通用定额发票(伍角)100 mm×60 mm(16)山东省税务局小额通用定额发票(壹元)100 mm×60 mm(17)山东省税务局小额通用定额发票(贰元)100 mm×60 mm(18)山东省税务局小额通用定额发票(叁元)100 mm×60 mm(19)山东省税务局小额通用定额发票(肆元)100 mm×60 mm(20)山东省税务局小额通用定额发票(伍元)100 mm×60 mm(21) 山东省税务局城市公共交通专用定额发票(伍角)100 mm×60 mm(22)山东省税务局城市公共交通专用定额发票(壹元)100 mm×60 mm(23)山东省税务局城市公共交通专用定额发票(贰元)100 mm×60 mm(24)山东省税务局城市公共交通专用定额发票(叁元)100 mm×60 mm(25)山东省税务局城市公共交通专用定额发票(肆元)100 mm×60 mm(26)山东省税务局城市公共交通专用定额发票(伍元)100 mm×60 mm(27)山东省税务局城市公共交通专用定额发票(壹拾元)100 mm×60 mm(28)山东省税务局城市公共交通专用定额发票(贰拾元)100 mm×60 mm(29)山东省税务局城市公共交通专用定额发票(伍拾元)100 mm×60 mm(30)山东省税务局客运出租专用定额发票(伍角)175 mm×77 mm(31)山东省税务局客运出租专用定额发票(壹元)175 mm×77 mm(32)山东省税务局客运出租专用定额发票(贰元)175 mm×77 mm(33)山东省税务局客运出租专用定额发票(伍元)175 mm×77 mm(34)山东省税务局客运出租专用定额发票(壹拾元)175 mm×77 mm四、汽车客票(1)山东省汽车客运发票(机打平推式)185 mm×63.5 mm(2)山东省汽车客运发票(机打平推式)75 mm×101.6 mm(3)山东省汽车客运补充发票50 mm×187 mm(4)山东省汽车客运补充发票73 mm×187 mm(5)山东省汽车客运定额发票125 mm×60 mm(6)山东省汽车客运包车发票185 mm×63.5 mm(7)山东省汽车客运包车发票255 mm×75 mm。

常见的发票种类及图样

常见的发票种类及图样一、目前增值税发票主要包括以下四个票种增值税专用发票:是增值税一般纳税人销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。

专用发票的基本联次为三联:发票联、抵扣联和记账联。

发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

发票规格为240mm×140mm 。

增值税普通发票(含电子普通发票、卷式发票):是增值税纳税人销售货物或者提供应税劳务、服务时,通过增值税税控系统开具的普通发票。

增值税普通发票分为二联票和五联票,第一联:记账联,销货方记账凭证;第二联:发票联,购货方扣税凭证;第三联至第五联由发票使用单位自行安排使用。

发票规格为240mm×140mm。

增值税普通发票(卷票)为定长发票。

发票宽度有76mm、57mm两种,长度固定为177.8mm。

发票基本联次为一联,即“发票联”。

发票印制的基本内容包括:发票名称、发票监制章、发票联、发票代码、发票号码、黑标定位符和二维码等。

发票印制二维码中包含发票代码和发票号码信息,用于发票查验时的快速扫描录入。

机动车销售统一发票:凡从事机动车零售业务的单位和个人,从2006年8月1日起,在销售机动车(不包括销售旧机动车)收取款项时开具的发票。

机动车销售统一发票为电脑六联式发票。

即第一联发票联(购货单位付款凭证),第二联抵扣联(购货单位扣税凭证),第三联报税联(车购税征收单位留存),第四联注册登记联(车辆登记单位留存),第五联记账联(销货单位记账凭证),第六联存根联(销货单位留存)。

第一联印色为棕色,第二联印色为绿色,第三联印色为紫色,第四联印色为蓝色,第五联印色为红色,第六联印色为黑色。

发票代码、发票号码印色为黑色。

发票规格为241mm×177mm 。

国家税务总局关于下发全国统一更换新版普通发票的通告的通知

国家税务总局关于下发全国统一更换新版普通发票的通告的

通知

【法规类别】税收征收管理发票管理

【发文字号】国税发[1996]167号

【失效依据】国家税务总局公告2011年第2号――全文失效废止、部分条款失效废止的税收规范性文件目录

【发布部门】国家税务总局

【发布日期】1996.09.20

【实施日期】1996.09.20

【时效性】失效

【效力级别】部门规范性文件

国家税务总局关于下发全国统一更换新版普通发票的通告的通知

(1996年9月20日国税发〔1996〕167号)

各省、自治区、直辖市场和计划单列市国家税务局、地方税务局:

为了贯彻落实《国家税务总局关于统一普通发票防伪措施的通知》(国税发〔1995〕048号)和《国家税务总局关于统一普通发票防伪措施的补充通知》(国税函发〔1995〕417号)的精神,保证普通发票换版工作的顺利实施,配合全国税务机关作好换版宣传工作,现将《国家税务总局关于全国统一更换新版普通发票的通告》发给你们。

请各地税务机关利用广播、电视、报刊等宣传媒介广泛进行宣传,使广大群众

和用票单位都能了解新版普通发票的基本特征以及发票管理的各项规定,提高依法使用发票的自觉性。

抄送:沈阳、长春、哈尔滨、南京、武汉、广州、成都、西安市国家税务局、地方税务局

国家税务总局关于全国统一更换新版普通发票的通告

为了进一步加强和规范普通发票的管理,提高普通发票防伪性能,便于普通发票在全国流通和识别真伪,保护合法经营,打击发票领域的各种违法犯罪活动,堵塞税收漏洞,国家税务。

山东省国家税务局新版普通发票票样

山东省国家税务局新版普通发票票样(2010年)1、《山东省国家税务局通用机打发票》(平推式),适用于使用计算机及网络开票的纳税人,规格有4个。

通用机打发票(平推式)票样:2、《山东省国家税务局通用机打发票》(卷式),适用于使用税控收款机等器具开票的纳税人,规格有5个。

通用机打发票(平推式)基本联次为三联,即存根联、发票联、记账联。

用于农产品收购行业的发票为四联,即存根联、发票联、抵扣联、记账联。

卷式发票基本联次为二联,即发票联、记账联。

各市如需增加联次,要报省局审批备案。

通用机打发票(卷式)票样:3、《山东省国家税务局通用手工发票》,适用于暂时不具备使用计算机和税控收款机开具发票的非定期定额征收方式的个体工商业户。

金额版位为千元和百元。

通用手工发票基本联次为三联,即存根联、发票联、记账联。

手工普通发票票样:4、《山东省国家税务局通用定额发票》,适用于不能使用计算机和税控收款机开票的定期定额征收方式的个体工商业户,其他个体工商业户确实需要使用通用定额发票的由县级国税机关审查确定,并严格控制范围。

定额发票金额版位为壹元、贰元、伍元、壹拾元、贰拾元、伍拾元、壹佰元等7种面额。

定额发票联次为并列二联,即存根联和发票联;有奖发票为并列三联,即存根联、发票联、兑奖联。

定额普通发票(刮奖)票样:定额普通发票(不刮奖)票样:想念儿时的天真烂漫,那是何等的快乐和幸福的时光啊!尽管那时生活清贫,条件艰苦,每天却可以无忧无虑的尽情玩耍,没有烦恼,没有忧愁。

即使和伙伴发生矛盾,也会哭着哭着就笑了,瞬间和好如初。

那种纯真无邪的笑容,那种甜蜜的感觉至今回味无穷!谁没有过坎坷的经历,谁没流过失败的泪滴!然而再苦再累,再难再痛的感受,也只能自己偷偷地流泪,默默地承担,悄悄地咽下苦涩的滋味!也许失败并不可怕,可怕的却是失去重新振作的勇气!“勇气有时候是一瞬间的闪念,有时候是一辈子的执念。

勇气是在你看清了生活的真相之后,依然热爱生活”!人生需要努力,生活需要奋斗,我们更需要坚持和战胜困难的勇气!因为“勇气是逆境中绽放的光芒,它是一笔财富,拥有了勇气就有了改变的机会”!“强者不是没有眼泪,而是含着眼泪奔跑的人”!愿我们在困境中,都能拥有一颗勇敢坚强的内心。

山东省国家税务局关于明确普通发票代码有关问题的通知

山东省国家税务局关于明确普通发票代码有关问题的通知文章属性•【制定机关】山东省国家税务局•【公布日期】2001.05.14•【字号】鲁国税发[2001]104号•【施行日期】2001.05.14•【效力等级】地方规范性文件•【时效性】失效•【主题分类】税收征管正文山东省国家税务局关于明确普通发票代码有关问题的通知(鲁国税发[2001]104号2001年5月14日)各市国家税务局、山东省税务学校:随着计算机应用在我省税收征管工作中的日益普及,以及普通发票抽奖和网上发票信息查询等工作的开展,现行的由汉字、数字、字母以及符号等组合而成的普通发票字轨已不能满足发票管理及整个税收征管工作的需要。

为充分利用计算机系统加强对普通发票的管理,省局决定统一全省普通发票代码编制规则。

现就有关问题明确如下,请遵照执行。

一、普通发票代码的内容及编制规则普通发票代码由国税机关码、行政区域代码、年份代码发票种类代码、文字版代码、联次码和批次码等组成,共17位。

从左至右按照下列顺序编制:第1位为国税机关码,以“G”代表国税系统负责监制管理的发票。

第2—7位为行政区域代码,以全国行政区域统一代码为准确定,表明发票的使用区域,如济南为370100。

第8—9位为年份代码,表示发票批准印制时间所属年份,如2000年印制的发票以“00”表示,其他以此类推。

第10—14位为发票种类代码,其中:第10位用于区分发票类型,2—税务机关统一监制的普通发票,3—代表企业衔头的普通发票;第11位表示发票大类,即:0—通用特殊类发票,1—货物销售类发票,2—货物收购类发票,3—加工修理修配类发票,9—其他类发票;第12—13位为扩充码,属企业衔头发票的,自01—99按企业名称编制;属统一发票的,按发票小类编制;第14位为金额版代码,0—电脑版,1—4分别为万元、十万元、百万元、千万元,5—7分别为千元、百元和十元,8—税控收款机专用发票。

第15位为文字版代码,1—中文,2—中英文。

最新发票种类有哪些

最新发票种类有哪些随着数字化时代的到来,发票作为商业交易的重要凭证也在不断发展和演变。

传统的纸质发票逐渐被电子发票取代,而且还出现了更多创新的发票种类。

本文将介绍一些最新的发票种类,以便让读者了解这些新型发票的特点和用途。

1. 普通发票普通发票是最常见的发票种类,用于记录商品或服务的销售和购买。

它通常由销售方开具,上面包含有关交易的基本信息,如买卖双方的名称、地址、纳税人识别号、商品或服务的名称、数量、单价和金额等。

2. 专用发票专用发票是由特定行业的企业开具的,用于记录特定行业的交易。

不同行业有不同的专用发票,如建筑业、铁路运输业、电信业等。

专用发票的开具要符合国家相关规定,且具有证明交易真实性和合规性的作用。

3. 电子发票电子发票是以电子形式存储的发票,具有与传统纸质发票相同的法律效力。

它是推动发票数字化的重要手段,能够提高发票的开具、传输和管理效率。

电子发票取代了传统纸质发票的繁琐,节约了企业资源,并为商业交易带来更多便利。

4. 增值税发票增值税发票是用于记录应纳税人增值税销售和购买的发票,是价税分离的税务制度的核心证明文件。

根据税法规定,纳税人应当按照国家相关规定办理增值税发票,以证明其纳税行为。

增值税发票分为普通增值税发票和专用增值税发票两种。

5. 机动车销售发票机动车销售发票是用于记录机动车购买和销售的发票。

机动车销售发票的开具需要符合国家相关规定,包括车辆的基本信息、购车人和销售人的信息、车辆价格和税费等。

6. 票据扶贫电子发票票据扶贫电子发票是一种结合公益慈善与发票制度的创新形式。

它允许纳税人将开具的发票的部分金额用于公益慈善事业,以帮助贫困地区的发展。

纳税人在开具发票时可以选择将一定金额用于公益事业,并在电子发票上进行标识。

7. 机打发票机打发票是通过具备发票打印功能的机器打印的发票,具有防伪、便捷和统一的特点。

机打发票的开具需要使用特定的打印机,且有一定的开票限制和规定。

机打发票广泛应用于各个行业,简化了发票开具的流程。

国家税务总局山东省税务局关于电子发票服务平台接入验证工作的公告

国家税务总局山东省税务局关于电子发票服务平台接入验证工作的公告文章属性•【制定机关】山东省税务局•【公布日期】2020.02.17•【字号】•【施行日期】2020.02.17•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税务综合规定正文国家税务总局山东省税务局关于电子发票服务平台接入验证工作的公告本公告明确企业自建和第三方电子发票服务平台(以下简称“电子发票服务平台”)选择新版税控服务器作为开票设备的接入验证工作。

电子发票服务平台在正式运营时,可自主选择新版税控服务器或原有税控设备。

一、准备工作(一) 电子发票服务平台厂商准备工作1.根据安全代理接口规范做好开发工作;2.准备用于部署安全代理的机器;3.准备测试用税控服务器;4.准备测试用签章服务器。

(二)税控服务器厂商准备工作1.准备两套厂商初始密钥(正式设备厂商保护公钥,测试设备厂商保护公钥),一套用于正式设备,一套用于长期测试设备,并提交到邮箱(地址:***************);2.准备测试税控服务器(应灌入测试密钥、写入测试税控服务器编号)。

二、电子发票服务平台接入验证原则(一)非接触式原则。

税务机关搭建互联网端测试环境,电子发票服务平台厂商可通过公开的测试环境地址,远程登录并开展税控服务器发行、税控服务器设备证书制证、发票监制章申请下载、发票开具、文件传输等工作,实现远程非接触式验证。

(二)主动申请原则。

电子发票服务平台厂商按照相关规范要求完成系统改造优化后,主动向指定邮箱发送相关准备资料和验证申请。

税务机关根据提交验证申请信息的先后顺序组织开展验证实施工作。

(三)充分准备原则。

电子发票服务平台厂商要充分做好准备工作,严格按照税务机关下发的验证方法和工具,完成自验后再提交税务机关进行验证,验证不通过的,1个月内不得再次申请验证。

三、电子发票服务平台接入验证流程(一)电子发票服务平台厂商提交验证申请信息,包括平台名称、企业名称、纳税人识别号(或统一社会信用代码)、安全管理保证书扫描件(模板见附件)、测试税控服务器编号、联系人及联系方式、用于接收安全代理软件的邮箱、用于接收测试用平台UKey和测试用税务UKey的收件地址,并发送至邮箱(地址:***************)。

山东省地方税务局关于明确票监制章印刷版管理问题的通知

山东省地方税务局关于明确票监制章印刷版管理问题的通知文章属性•【制定机关】山东省地方税务局•【公布日期】1998.03.06•【字号】鲁地税征[1998]5号•【施行日期】1998.01.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文山东省地方税务局关于明确票监制章印刷版管理问题的通知(鲁地税征[1998]5号1998年3月6日)各市、地地方税务局:目前,有的发票承印企业开始采用发票监制章印刷版印制发票,这对发票监制章的使用管理提出了新的要求。

在国家税务总局没有统一规定之前,省局根据我省实际,对使用发票监制章印刷版印制发票的管理,暂作如下规定:一、发票监制章印刷版主要是指发票印制过程中使用的发票监制章PS印刷版和树脂印刷版。

发票监制章印刷版视同发票监制章,未经省地方税务局批准,任何单位和个人都不得制作和使用。

二、发票承印企业使用发票监制章印刷版印制发票,必须先报经省地方税务局批准,然后由各市、地地方税务局开具印制通知书,方可制作发票监制章印刷版,并印制发票。

三、各市、地地方税务局具体负责发票监制章印刷版的监制与管理,对制成的监制章印刷版实行统一保管,监督承印企业领取使用;对已经作废的监制章印刷版以及在制作过程中拼制的复制版、带有监制章图案的废料和边角余料要及时进行监销。

四、各市、地地方税务局要建立发票监制章印刷版的具体管理办法,设立《发票监制章印刷版登记簿》,指定专人负责发票监制章印刷版的监制、保管、发放、使用和缴销工作。

五、凡制作发票监制章印刷版的承印企业,要严格按照省地方税务局的要求,建立《发票监制章印刷作登记簿》,设置岗位责任传递卡,并制定发票监制章印刷版的领取、使用、保管等管理制度,切实加强对整个制作、使用过程的管理。

六、对违反本通知规定,发生丢失、被盗、转借、转让、私自制造和使用发票监制章印刷版等问题的单位和个人,要按照《中华人民共和国发票管理办法》及有关规定严肃处理。

山东省国家税务局转发《国家税务总局关于进一步加强普通发票管理工作的通知》的通知

山东省国家税务局转发《国家税务总局关于进一步加强普通发票管理工作的通知》的通知文章属性•【制定机关】山东省国家税务局•【公布日期】2008.10.06•【字号】鲁国税函[2008]286号•【施行日期】2008.10.06•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文山东省国家税务局转发《国家税务总局关于进一步加强普通发票管理工作的通知》的通知(鲁国税函[2008]286号)各市国家税务局(不发青岛):现将《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发[2008]80号)转发给你们,并提出如下意见,请一并贯彻执行。

一、切实提高加强普通发票管理重要性的认识发票是社会经济活动中的重要商事凭证,也是税收管理和税务稽查的主要依据。

目前,制售假发票和非法代开发票违法犯罪活动十分猖獗,应开不开、虚开发票现象时有发生。

因此,各级国税机关应紧密结合当前实际,深刻剖析普通发票管理中存在的问题,切实做好普通发票管理工作。

要充分认识普通发票管理的重要性和必要性。

各级国税机关应将普通发票的管理纳入重要议事日程,主要领导亲自抓,分管领导靠上抓,并作为“一把手”工程,切实抓紧、抓好、抓实。

要充分考虑普通发票管理的实际需要,在人力、物力和财力等方面给予大力支持,为普通发票管理提供强有力的保障。

各级国税机关要对照省局关于加强普通发票管理的通知要求,集中人员,集中时间,组织业务骨干对近年来普通发票管理工作进行分析和梳理,查摆问题,剖析原因,采取相应措施,积极改进和完善普通发票管理工作,建立健全各项发票管理制度。

要紧密结合工作实际,根据总局“机具开票,逐笔开具;有奖发票,鼓励索票;查询辨伪,防堵假票;票表比对,以票控税”和省局发票管理长效机制的要求,制定具有可操作性的制度和办法,为基层国税机关加强发票管理提供切实有效的依据。

要积极探索研究信息化条件下普通发票管理的新思路和新方法,把普通发票管理与优化纳税服务、强化税源管理协调统一,将发票管理贯穿于税收分析、税源监控、纳税评估、税务稽查等各个环节中,齐抓共管,努力营造和谐的普通发票管理秩序。

发票种类以及特点

发票种类及其特点

一、普通发票

普通发票是最常见的一种发票,适用于一般性的商业交易。

它没有特定的使用范围,由企业根据实际交易情况自行开具。

普通发票通常一式三联,分别为存根联、发票联和记账联,具有简单、方便、灵活的特点。

二、增值税发票

增值税发票是在中国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,就其实现的增值额征收的一种税款。

增值税发票由国家税务总局统一管理,具有权威性、规范性和统一性的特点。

增值税发票分为增值税专用发票和增值税普通发票两种。

三、电子发票

电子发票是指利用计算机技术、通信技术等现代化手段开具的发票。

电子发票具有方便快捷、环保节能、易于管理等特点。

与传统的纸质发票相比,电子发票可以大大节省企业的成本和时间,提高财务管理效率。

四、专用发票

专用发票是指为特定行业或特定业务而专门设计的发票。

专用发票具有针对性强、使用范围明确、便于税务管理等特点。

常见的专用发票包括建筑业专用发票、旅游业专用发票等。

五、出口发票

出口发票是指在出口贸易中,由出口方开具的证明出口商品价值和数量的凭证。

出口发票通常用于报关、报检、保险、结汇等环节,具有规范性、真实性、准确性的特点。

出口发票必须符合国家相关法规和国际惯例的要求,以保证贸易的顺利进行。

国家税务总局关于进一步加强普通发票管理工作的通知-国税发[2008]80号

![国家税务总局关于进一步加强普通发票管理工作的通知-国税发[2008]80号](https://img.taocdn.com/s3/m/50cfe0edf71fb7360b4c2e3f5727a5e9856a2770.png)

国家税务总局关于进一步加强普通发票管理工作的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务总局关于进一步加强普通发票管理工作的通知(国税发〔2008〕80号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为了巩固打击制售假发票和非法代开发票专项整治行动所取得的成果,现就进一步依法加强普通发票管理、建立发票管理长效机制有关问题通知如下:一、统一思想,提高认识目前,制售假发票和非法代开发票违法犯罪活动十分猖獗,应开不开、虚开发票等违法行为时有发生,不仅严重侵蚀国家税基,为其他经济犯罪提供便利,而且败坏社会道德,成为经济活动中的一个顽疾。

各级税务机关要充分认识制售假发票和非法代开发票等违法行为的严重危害性,要像公安机关严厉打击毒品犯罪一样,进一步加大对制售假发票和非法代开发票违法行为的整治力度,继续保持严厉打击的高压态势。

同时,要采取有效措施,通过实施"机具开票,逐笔开具;有奖发票,鼓励索票;查询辨伪,防堵假票;票表比对,以票控税"的管理模式,切实加强普通发票的日常管理,着力构建发票管理长效机制,有效遏止制售假发票和非法代开发票行为的蔓延,维护国家正常的经济秩序。

二、加强集中印制,完善防伪措施(一)落实集中印制制度。

严格按照《国家税务总局关于加强普通发票集中印制管理的通知》(国税函[2006]431号)要求,抓紧完成印制企业的招标工作,严格控制印刷企业数量,尽快实现按省集中印制普通发票,切实提高普通发票的印制质量和安全保障,合理控制发票印制成本。

贯彻集中统一的原则,除企业冠名发票外,要科学合理地简并规范通用发票票种。

中国各个地区发票票样及鉴别方法

鉴别方法链接

鉴别方法

鉴别方法

鉴别方法

鉴别方法 鉴别方法

鉴别方法

鉴别方法

鉴别方法

鉴别方法

鉴别方法

鉴别方法

鉴别方法

湖北省国家税务局通用机打发票 湖北省国家税务局通用定额发票 河南省地方税务局通用机打发票(平推) 河南省地方税务局通用机打发票(卷式) 河南省地方税务局通用手工发票(百元版) 河南省地方税务局通用定额发票(100元) 河南省地方税务局通用定额发票(100元)(有奖) 河南省出租汽车机打发票 河南省国家税务局通用机打发票(平推式) 河南省国家税务局通用机打发票(卷式) 陕西省XX市饮食娱乐服务业定额发票 陕西省XX市定额专用发票 山东省XX市服务业.娱乐业.文化体育业通用发票(卷) 山东省××市客运出租车专用发票(卷式) 山东省国家税务局通用机打发票(平推式) 山东省国家税务局通用机打发票(卷式) 山东省国家税务局通用手工发票 山东省国家税务局通用定额发票 青岛市地方税务局通用手工发票(百元版) 青岛市地方税务局通用定额发票 青岛市地方税务局通用发票(卷式一联、有奖) 青岛市地方税务局通用机打发票(平推式) 青岛市出租汽车专用客票 四川省**市(州)税控收款机有奖发票 四川省**市(州)出租汽车定额发票 江西省**市出租车定额发票(15元版) 江西省**市服务业发票(剪裁式) 江西省邮电通讯业发票 江西省**市定额发票 江西省国家税务局通用机打发票 江西省国家税务局通用手工发票 江苏省地方税务局通用机打发票(无奖) 江苏省地方税务局通用定额发票(有奖) 江苏省地方税务局通用定额发票(无奖) 江苏省地方税务局通用手工发票(千元版) 浙江省地税发票样式 福建省XX市出租汽车专用发票(机打) 福建省XX市邮电通信业卡类销售定额发票 福建省XX市服务业有奖定额发票 福建省XX市地方税务局服务业及其他行业手工发票 福建省XX市地方税务局通用机打发票 福建省XX市地方税务局通用定额发票 福建省货物销售普通发票手写版(拾万元、万元版、仟元版、佰元版) 福建省货物销售普通发票(电脑版) 厦门市税务局通用手工发票 云南省地方税务局通用手工发票

山东省国家税务局关于印发《山东省国家税务局关于加强收购发票使用管理的意见(试行)》等制度的通知

山东省国家税务局关于印发《山东省国家税务局关于加强收购发票使用管理的意见(试行)》等制度的通知文章属性•【制定机关】山东省国家税务局•【公布日期】2006.12.30•【字号】鲁国税发[2006]207号•【施行日期】2006.12.30•【效力等级】地方规范性文件•【时效性】部分失效•【主题分类】证券,税收征管正文山东省国家税务局关于印发《山东省国家税务局关于加强收购发票使用管理的意见(试行)》等制度的通知(鲁国税发[2006]207号)各市国家税务局(不发青岛):根据省局领导关于构建税收管理长效机制的要求,省局针对目前流转税管理中存在的突出问题和薄弱环节,在广泛征求基层税收机关和相关部门意见的基础上,研究制定了《山东省国家税务局关于加强收购发票使用管理的意见(试行)》,《山东省国家税务局机动车辆生产、经销企业纳税评估管理办法(试行)》、《山东省国家税务局增值税专用发票存根联滞留票审核检查办法(试行)》,现一并印发给你们,请认真贯彻落实。

执行中发现的新情况、新问题,请及时向省局反馈。

二00六年十二月三十日山东省国家税务局关于加强收购发票使用管理的意见(试行)为进一步加强和规范农业产品收购统一发票、废旧物资收购统一发票(以下简称收购发票)的使用管理,强化以票控税,堵塞税收漏洞,现提出以下意见:一、主管国税机关应加强收购发票购票资格的审核,应重点审核以下内容,经审核符合条件的,方可领购收购发票。

(一)农业产品收购统一发票:1、有固定经营地点、仓储设施或设备。

2、购进的货物属于《农业产品征税范围注释》列举的农业产品。

3、具备收购业务所必需的人员和资金。

4、收购地生产拟收购的农业产品。

5、其他应具备的条件。

(二)废旧物资收购统一发票:1、经工商行政管理部门批准,从事废旧物资回收经营业务。

2、有固定的经营场所及仓储场地、必要的经营资金。

3、财务会计核算健全,能够提供准确税务资料。

4、收购的货物确属废旧物资。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

山东省国家税务局新版普通发票票样(2010年)

1、《山东省国家税务局通用机打发票》(平推式),适用于使用计算机及网络开票的纳税人,规格有4个。

通用机打发票(平推式)票样:

2、《山东省国家税务局通用机打发票》(卷式),适用于使用税控收款机等器具开票的纳税人,规格有5个。

通用机打发票(平推式)基本联次为三联,即存根联、发票联、记账联。

用于农产品收购行业的发票为四联,即存根联、发票联、抵扣联、记账联。

卷式发票基本联次为二联,即发票联、记账联。

各市如需增加联次,要报省局审批备案。

通用机打发票(卷式)票样:

3、《山东省国家税务局通用手工发票》,适用于暂时不具备使用计算机和税控收款机开具发票的非定期定额征收方式的个体工商业户。

金额版位为千元和百元。

通用手工发票基本联次为三联,即存根联、发票联、记账联。

手工普通发票票样:

4、《山东省国家税务局通用定额发票》,适用于不能使用计算机和税控收款机开票的定期定额征收方式的个体工商业户,其他个体工商业户确实需要使用通用定额发票的由县级国税机关审查确定,并严格控制范围。

定额发票金额版位为壹元、贰元、伍元、壹拾元、贰拾元、伍拾元、壹佰元等7种面额。

定额发票联次为并列二联,即存根联和发票联;有奖发票为并列三联,即存根联、发票联、兑奖联。

定额普通发票(刮奖)票样:

定额普通发票(不刮奖)票样:。