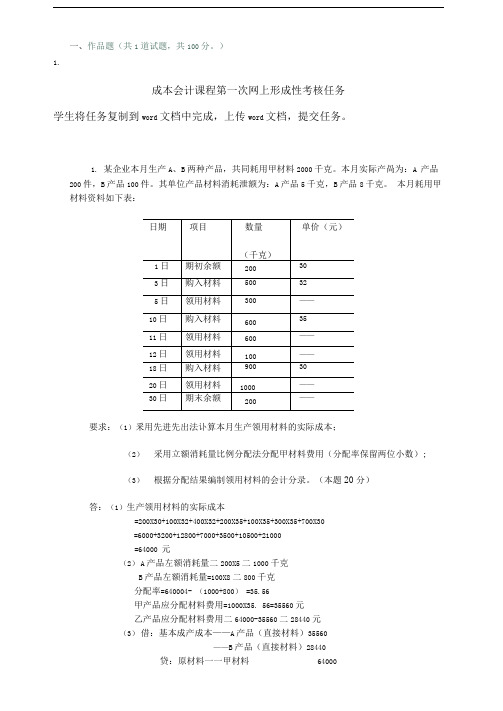

成本会计课程第一次网上形成性考核任务完整版

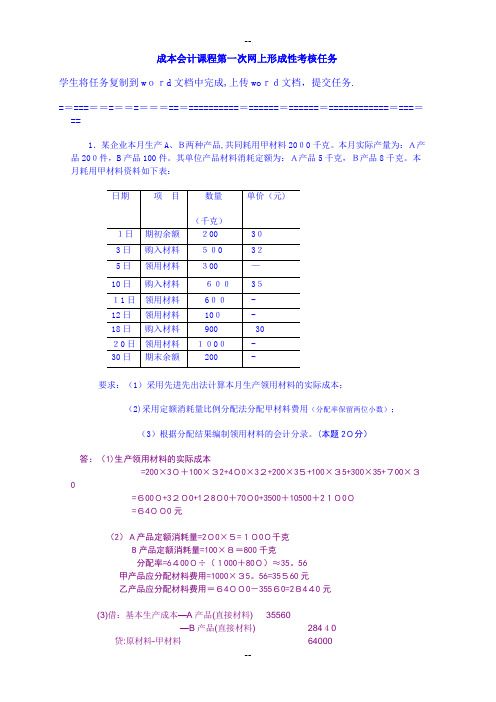

成本会计课程第一次网上形成性考核任务

成本会计课程第一次网上形成性考核任务1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:要求:(1)采纳先进先出法运算本月生产领用材料的实际成本;(2)采纳定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)依照分配结果编制领用材料的会计分录。

(本题20分)答:(1)生产领用材料的实际成本=200*30+100*32+400*32+200*35+100*35+300*35+700*30 =6000+3200 12800+7000+3500+10500+21000=64000元(2)A产品定额消耗量=200*5=1000千克B产品定额消耗量=100*8=800千克分配率=64000/(100+800)≈35.56甲产品应分配材料费用=1000*35.56=35560乙产品应分配材料费用=64000-35560=28440(3)借:差不多生产成本-A产品(直截了当材料)35560-B产品(直截了当材料)28440贷:原材料-甲材料 640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:差不多生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业治理部门耗电6000度。

该月应对外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业差不多车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

成本会计课程第一次网上形成性考核任务答案

成本会计课程第一次网上形成性考核任务答案1、解题:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);某种产品材料定额消耗量=该种产品实际产量*单位产品材料消耗定额A产品材料定额消耗量=200*5=1000(千克)B产品材料定额消耗量=100*8=800(千克)原材料费用分配率=64000/(1000+800)=35.56A产品应分配的原材料费用=1000*35.56=35560(元)B产品应分配的原材料费用=800*35.56≈28440(元)(3)根据分配结果编制领用材料的会计分录。

借:基本生产成本——A产品 35560——B产品 28440贷:原材料 640002、解题:(1)分配电力费用电费分配率(单价)=24950/(3500+8900+6000)=0.5(元/度)基本生产车间产品用电费=30000*0.5=15000(元)基本生产车间照明用电费=5000*0.5=2500(元)辅助生产车间产品用电费=7000*0.5=3500(元)辅助生产车间照明用电费=1900*0.5=950(元)企业行政管理部门照明用电费=6000*0.5=3000(元)分配A、B两种产品动力费:分配率=15000/(36000+24000)=0.25A产品应负担动力费=36000*0.25=9000(元)B产品应负担动力费=24000*0.25=6000(元)(2)编制9月份支付外购电费的会计分录:借:应付账款 24000贷:银行存款 24000(3)编制9月份分配外购电费的会计分录:借:基本生产成本——A产品(燃料及动力) 9000B产品(燃料及动力) 6000辅助生产成本(燃料及动力) 3500制造费用——基本生产车间(水电费) 2500——辅助生产车间(水电费) 950管理费用(水电费) 3000贷:应付账款 249503、解题:(1)按定额工时比例将基本生产车间工人工资在A、B、C三种产品间分配;分配率=23000/(14000*15+10000*18+13500*12)=23000/552000=0.0417A产品应分配工人工资=14000*15*0.417≈8750(元)B产品应分配工人工资=10000*18*0.417≈7500(元)C产品应分配工人工资=13500*12*0.417≈6750(元)(2)编制工资费用分配的会计分录:借:基本生产成本——A产品 8750——B产品 7500——C产品 6750制造费用——基本生产车间(管理人员工资) 1500辅助生产成本——锅炉车间(工人工资) 2800——锅炉车间(管理人员工资) 1200管理费用(管理人员工资) 2600应付福利费 820贷:应发工资 31920(3)按工资总额14%计提职工福利费:借:基本生产成本——A产品 1225——B产品 1050——C产品 945制造费用——基本生产车间 210 辅助生产成本——锅炉车间 560管理费用 478.80贷:应付福利费 4468.84、解题:年折价率=1-20%/20=4.5%月折价率=4.5%/12=0.375%基本生产车间月折旧额=400 000*0.375%=1 500(元)企业行政管理部门月折旧额=100 000*0.375%=375(元)会计分录:借:制造费用 1 500管理费用 375贷:累计折旧 1 8755、解题:辅助生产费用分配表(交互分配法)会计分录:(1)交互分配借:辅助生产成本——机修车间 4 000——供电车间 1 500 贷:辅助生产成本——供电车间 4 000——机修车间 1 500(2)对外分配借:基本生产成本——A产品 12 510——B产品 10 008——C产品 7 506制造费用———一车间 14 642.2———二车间 8 335.5 管理费用 1 998.3贷:辅助生产成本——机修车间 17 500——供电车间 37 5006、解题:辅助生产费用分配表(计划成本分配法)(1)修理车间实际费用=5 850+588=6 438(元)(2)供电车间实际费用=9 200+450=9 650(元)会计分录:(1)分配辅助生产费用借:制造费用——修理车间 588——供电车间 450基本生产成本 14 100管理费用 1 272贷:辅助生产成本——修理车间 6 750——供电车间 9 660 (2)结转辅助生产车间制造费用借:辅助生产成本——修理车间 588——供电车间 450 贷:制造费用——修理车间 588——供电车间 450 (3)结转辅助生产成本差异借:管理费用贷:辅助生产成本——修理车间——供电车间。

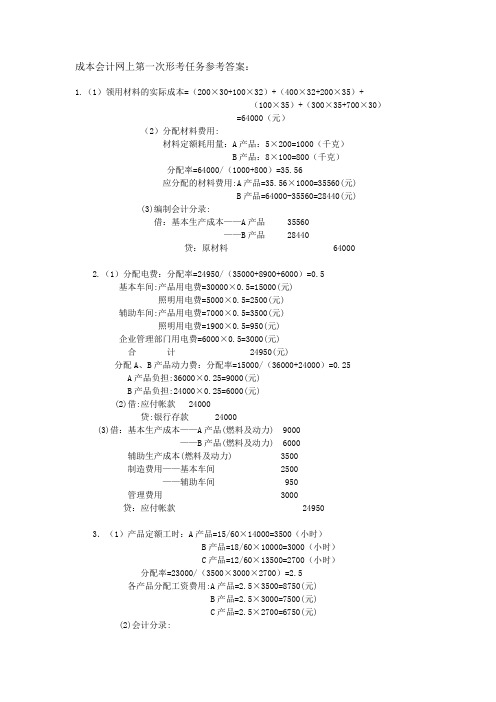

成本会计网上第一次形考任务附答案

成本会计网上第一次形考任务参考答案:1.(1)领用材料的实际成本=(200×30+100×32)+(400×32+200×35)+(100×35)+(300×35+700×30) =64000(元)(2)分配材料费用:材料定额耗用量:A产品:5×200=1000(千克)B产品:8×100=800(千克)分配率=64000/(1000+800)=35.56应分配的材料费用:A产品=35.56×1000=35560(元)B产品=64000-35560=28440(元)(3)编制会计分录:借:基本生产成本——A产品 35560——B产品 28440贷:原材料 640002.(1)分配电费:分配率=24950/(35000+8900+6000)=0.5基本车间:产品用电费=30000×0.5=15000(元)照明用电费=5000×0.5=2500(元)辅助车间:产品用电费=7000×0.5=3500(元)照明用电费=1900×0.5=950(元)企业管理部门用电费=6000×0.5=3000(元)合计 24950(元)分配A、B产品动力费:分配率=15000/(36000+24000)=0.25 A产品负担:36000×0.25=9000(元)B产品负担:24000×0.25=6000(元)(2)借:应付帐款 24000贷:银行存款 24000(3)借:基本生产成本——A产品(燃料及动力) 9000——B产品(燃料及动力) 6000辅助生产成本(燃料及动力) 3500制造费用——基本车间 2500——辅助车间 950管理费用 3000贷:应付帐款 249503.(1)产品定额工时:A产品=15/60×14000=3500(小时)B产品=18/60×10000=3000(小时)C产品=12/60×13500=2700(小时)分配率=23000/(3500×3000×2700)=2.5各产品分配工资费用:A产品=2.5×3500=8750(元)B产品=2.5×3000=7500(元)C产品=2.5×2700=6750(元)(2)会计分录:借:基本生产成本——A产品(直接人工) 8750——B产品(直接人工) 7500——C产品(直接人工) 6750辅助生产成本——锅炉车间 4000制造费用——基本车间 1500管理费用 2600应付职工薪酬 820贷:应付职工薪酬 319204.(1)计算计时工资分配率计时工资分配率=55200/(7200+4800)=4.6(元/小时)(2)按生产工时比例将基本生产车间生产工人计时工资在甲、乙产品之间进行分配甲产品应负担的计时工资=7200×4.6=33120(元)乙产品应负担的计时工资=4800×4.6=22080(元)(3)编制工资费用分配的会计分录借:基本生产成本——甲产品 50720——乙产品 37280贷:应付职工薪酬——工资 880005.年折旧率=(1-10%)/20=4.5%月折旧率=4.5%/12=0.375%月折旧额=500000×0.375%=1875或年折旧额=500000×(1-10%)/20=22500月折旧额=22500/12=1875其中:基本生产车间折旧额为:1875×400000/500000=1500(元)企业行政管理部门折旧额为:1875×100000/500000=375(元) 会计分录为:借:制造费用 1500管理费用 375贷:累计折旧 18756.领用时:借:长期待摊费用 24000贷:低值易耗品 24000月末结转差异:借:长期待摊费用贷:材料成本差异——低值易耗品差异本月摊销:借:制造费用 990贷:长期待摊费用 9907.(1)燃料定额费用:A产品:20×500=10000(元)B产品:15×300=4500(元)燃料费用分配率=29000/(10000+4500)=2两种产品应分配的燃料费用:A产品:10000×2=20000(元) B产品:4500×2=9000(元)(2)借:基本生产成本——A产品(燃料及动力) 20000——B产品(燃料及动力) 9000贷:燃料 29000 成本会计网上第二次形考任务参考答案:1.(1)交互分配:分配率:机修=15000/5000=3(元/小时)供电=40000/100000=0.4(元/度)分配额:机修车间耗电费=10000×0.4=4000(元)供电车间耗机修费=3×500=1500(元)会计分录:借:辅助生产成本—机修车间 4000—供电车间 1500贷:辅助生产成本—供电车间 4000—机修车间 1500(2)对外分配:对外分配费用:机修车间=15000+4000-1500=17500(元)供电车间=40000+1500-4000=37500(元)分配率:机修17500/(5000-500)=3.889(元/小时)供电37500/(100000-1000)=0.417(元/小时)会计分录:借:基本生产成本—A产品 12500--B产品 10000--C产品 7500制造费用—一车间 14638.89二车间 8333.33管理费用 2027.78贷:辅助生产成本—机修车间 17500--供电车间 37500见辅助生产费用分配表:2.辅助生产费用分配表(计划成本分配法)会计分录:借:辅助生产成本——修理 588——供电 450 制造费用——基本车间 14100 管理费用 1272贷:辅助生产成本——供电 9660 ——修理 6750结转差异:借:管理费用 贷:辅助生产成本——修理——供电3. (1)借:制造费用 2400贷:银行存款 2400 (2)借:制造费用 3000贷:应付职工薪酬 3000 (3)借:制造费用 90贷:应付职工薪酬 90 (4)借:制造费用 2000贷:原材料 2000 (5)借:制造费用 1800贷:累计折旧 1800 (6)借:制造费用 800贷:银行存款 800 (7)借:制造费用 1400贷:辅助生产成本 1400 (9)借:制造费用 1880贷:银行存款 1880制造费用分配率=14300/25000=0.572各种产品应分配制造费用甲产品:5000×0.572=2860(元)乙产品:10000×0.572=5720(元)丙产品:10000×0.572=5720(元)(10)借:基本生产成本——甲产品 2860——乙产品 5720——丙产品 5720贷:制造费用 143004.(1)年度计划分配率:甲产品年度计划产量的定额工时=24000×4=96000(小时)乙产品年度计划产量的定额工时=18000×6=108000(小时)年度计划分配率=163200/(96000+108000)=0.8(2)1月份应分配转出的制造费用:该月甲产品应分配的制造费用=0.8×1800×4=5760(元)该月乙产品应分配的制造费用=0.8×1500×6=7200(元)该月应分配转出的制造费用=5760+7200=12960(元)结转1月份制造费用会计分录:借:基本生产成本——甲产品5760——乙产品7200贷:制造费用——基本车间12960 (3)1月末“制造费用”账户余额:13000-12960=405.不可修复废品损失计算表(按实际成本计算)(1)借:废品损失——甲产品 5650贷:基本生产成本——甲产品(直接材料) 1600(燃料和动力) 1650(直接人工) 1950(制造费用) 450(2)借:原材料 100贷:废品损失——甲产品 100(3)借:基本生产成本——甲产品(废品损失) 5550贷:废品损失 5550成本会计网上第三次形考任务参考答案:1、(1)B产品原材料费用分配率=(4000+16000)/(350+150)=40(元) B种月末在产品原材料费用=150×40=6000(元)B种完工产品原材料费用=350×40=14000(元)B种完工产品总成本=14000+3000+4500=21500(元)B种完工产品单位成本=21500/350=61.43(元)(2)B产品成本明细账登记如下:2、(1)各道工序按原材料投料程度表示的完工率为:第一道工序 130/(130+210+160)×100%=26%第二道工序(130+210)/(130+210+160)×100%=68%第三道工序(130+210+260)/(130+210+160)×100%=100% (2)9月末在产品约当产量第一道工序 100×26%=26(件)第二道工序 200×68%=136(件)第三道工序 38×100%=38(件)9月末在产品约当产量=26+136+38=200(件)(3)原材料费用分配率=(1538+1462)/(800+200)=3(元)完工产品原材料费用=800×3=2400(元)在产品原材料费用=200×3=600(元)3、(1)完工甲产品总成本=5000+3000+1000=9000(元)完工甲产品单位成本=9000/300=30(元)(2)甲产品成本明细账登记如下:4、(1)在产品约当产量=80×20 %=16(件)原材料费用分配率=2548/(180+16)=13(元)直接人工费分配率=1960/(180+16)=10(元)制造费用分配率=2940/(180+16)=15(元)(2)完工产品的各项费用和成本:原材料费用=180×13=2340(元)直接人工费=180×10=1800(元)制造费用=180×15=2700(元)完工产品成本=2340+1800+2700=6840(元)(3)月末在产品的各项费用和成本:原材料费用=16×13=208(元)直接人工费=16×10=160(元)制造费用=16×15=240(元)在产品成本 =208+160+240=608(元)5、(1)原材料费用分配率=(3541+5459)/(1700+1300)=3完工产品原材料费用=1700×3=5100(元)月末在产品原材料费用=1300×3=3900(元)直接人工费分配率=(2987+4213)/(3500+2500)=1.2(元/小时)完工产品直接人工=3500×1.2=4200(元)月末在产品直接人工=2500×1.2=3000(元)制造费用分配率=(3376+5024)/(3500+2500)=1.4(元/小时)完工产品制造费用=3500×1.4=4900(元)月末在产品制造费用=2500×1.4=3500(元)(2)完工产品成本=5100+4200+4900=14200(元)月末在产品成本=3900+3000+3500=10400(元)(3)甲产品成本明细账的登记如下:甲产品成本明细账成本会计网上第四次形成性考核任务参考答案:1.编制各种费用分配表,分配各种要素费用。

成本会计课程第一次网上形成性考核任务

成本会计课程第一次网上形成性考核任务Revised on November 25, 2020成本会计课程第一次网上形成性考核任务1 .某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5 千克,B产品8千克。

本月耗用甲材料资料如下表:要求:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)(1)成本=200*30+100*32+400*32+200*35+100*35+300*35+700*30+200*30二70000(2)分配率二70000/300* 100二A=*200= B=(3)借:生产成本-A产品-B产品贷:原材料-甲2.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力。

成本项目;辅助生产车间明细帐设有“燃料及动力,成本项目,且辅助车间设“制造费用•明细帐;所编分录列示到成本项目)。

(本题15分〉答:每度电费=24950/ (35000+8900+6000)=元/度1.基本车间,总耗电35000度,照明用电5000度,则燃料及动力科目5000度*元二2500元生产产品总用电35000-5000=30000 度*元二15000元按工时分配,每小时耗費=15000/ (36000+24000)二元A产品二*36000二900 0元B产品=*24000=6000元2.借:应付账款21000贷:银行存款24000 3.借:生产成本一基本生产成本(A产品)9000 一基本生产成本(B产品)6000 -基本生产成本(燃料及动力)2500 一辅助生产成本(制造费用)950 —辅助生产成本(燃料及动力)3500管理费用3000贷:应付账款24950。

成本会计课程第一次网上形成性考核任务《完整版》

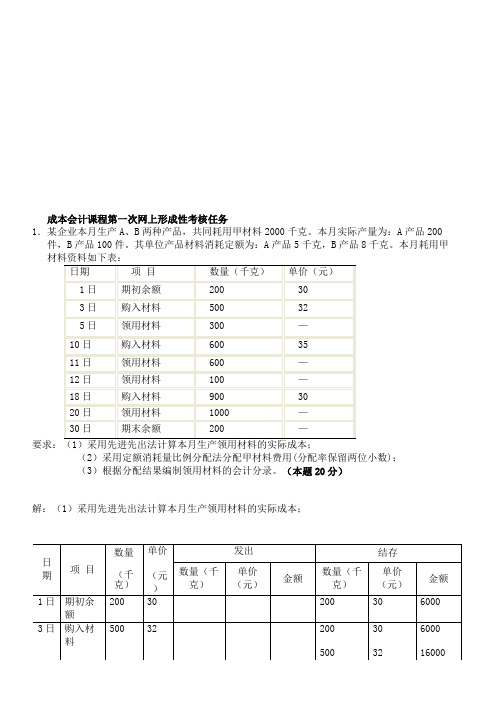

成本会计课程第一次网上形成性考核任务学生将任务复制到word文档中完成,上传word文档,提交任务.=============================================================1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:要求:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)答:(1)生产领用材料的实际成本=200×30+100×32+400×32+200×35+100×35+300×35+700×30=6000+3200+12800+7000+3500+10500+21000=64000元(2)A产品定额消耗量=200×5=1000千克B产品定额消耗量=100×8=800千克分配率=64000÷(1000+800)≈35。

56甲产品应分配材料费用=1000×35。

56=35560元乙产品应分配材料费用=64000-35560=28440元(3)借:基本生产成本—A产品(直接材料) 35560—B产品(直接材料)28440贷:原材料-甲材料640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

成本会计课程第一次网上形成性考核任务

成本会计课程第一次网上形成性考核任务1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月耗用甲(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)解:(1)采用先进先出法计算本月生产领用材料的实际成本;某种产品材料定额消耗量=该种产品实际产量*单位产品材料消耗定额A产品材料定额消耗量=200*5=1000(公斤)B产品材料定额消耗量=100*8=800(公斤)原材料费用分配率=64000/(1000+800)=35.56A产品应分配的原材料费用=1000*35.56=35560(元)B产品应分配的原材料费用=800*35.56≈28440(元)(3)根据分配结果编制领用材料的会计分录。

借:基本生产成本——A产品 35560——B产品 28440贷:原材料 640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

(本题15分)解:分配电力费用电费分配率(单价)=24950/(3500+8900+6000)=0.5(元/度)基本生产车间产品用电费=30000*0.5=15000(元)基本生产车间照明用电费=5000*0.5=2500(元)辅助生产车间产品用电费=7000*0.5=3500(元)辅助生产车间照明用电费=1900*0.5=950(元)企业行政管理部门照明用电费=6000*0.5=3000(元)分配A、B两种产品动力费:分配率=15000/(36000+24000)=0.25A产品应负担动力费=36000*0.25=9000(元)B产品应负担动力费=24000*0.25=6000(元)(1)编制9月份支付外购电费的会计分录:借:应付账款 24000贷:银行存款 24000(2)编制9月份分配外购电费的会计分录:借:基本生产成本——A产品(燃料及动力) 9000B产品(燃料及动力) 6000辅助生产成本(燃料及动力) 3500制造费用——基本生产车间(水电费) 2500——辅助生产车间(水电费) 950管理费用(水电费) 3000贷:应付账款 249503.某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:A产品15分钟,B产品18分钟,C产品12分钟;本月产量为:A产品14000件,B产品10000件,C产品13500件。

成本会计网上形考任务1

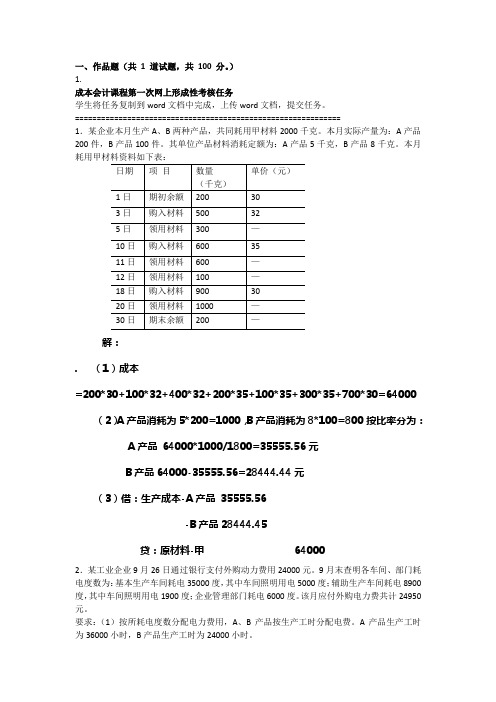

一、作品题(共1 道试题,共100 分。

)1.成本会计课程第一次网上形成性考核任务学生将任务复制到word文档中完成,上传word文档,提交任务。

=============================================================1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月. (1)成本=200*30+100*32+400*32+200*35+100*35+300*35+700*30=64000 (2)A产品消耗为5*200=1000,B产品消耗为8*100=800按比率分为: A产品 64000*1000/1800=35555.56元B产品64000-35555.56=28444.44元(3)借:生产成本-A产品 35555.56-B产品28444.45贷:原材料-甲 640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

(本题15分)解:(1)、A产品用电明细:基本生产为:35000*[36000/(36000+24000)]=21000度*0.5=10500元辅助生产为:8900*[36000/(36000+24000)]=5340度*0.5=2670元B产品用电明细:基本生产为:35000*[24000/(36000+24000)]=14000度*0.5=7000元辅助生产为:8900*[324000/(36000+24000)]=3560度*0.5元=1780元管理部门明细:6000度*【24950/(35000+8900+6000)】=3000元(2)付费用:借:预付账款24000元贷:银行存款24000元(3)分摊费用:借:生产成本----A产品10500元B产品7000元制造费用----A产品2670元B产品1780元管理费用3000元贷:预付账款24950元补付费用时:借:预付账款950元贷:银行存款950元3.某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:A产品15分钟,B 产品18分钟,C产品12分钟;本月产量为:A产品14000件,B产品10000件,C产品13500件。

成本会计课程第一次网上形成性考核任务答案

成本会计课程第一次网上形成性考核任务答案1、解题:(1)采用先进先出法计算本月生产领用材料的实际成本;((分配率保留两位小数)某种产品材料定额消耗量=该种产品实际产量*单位产品材料消耗定额A产品材料定额消耗量=200*5=1000(千克)B产品材料定额消耗量=100*8=800(千克)原材料费用分配率=64000/(1000+800)=35.56A产品应分配的原材料费用=1000*35.56=35560(元)B产品应分配的原材料费用=800*35.56≈28440(元)(3)根据分配结果编制领用材料的会计分录。

借:基本生产成本——A产品 35560——B产品 28440贷:原材料 640002、解题:(1)分配电力费用电费分配率(单价)=24950/(3500+8900+6000)=0.5(元/度)基本生产车间产品用电费=30000*0.5=15000(元)基本生产车间照明用电费=5000*0.5=2500(元)辅助生产车间产品用电费=7000*0.5=3500(元)辅助生产车间照明用电费=1900*0.5=950(元)企业行政管理部门照明用电费=6000*0.5=3000(元)分配A、B两种产品动力费:分配率=15000/(36000+24000)=0.25A产品应负担动力费=36000*0.25=9000(元)B产品应负担动力费=24000*0.25=6000(元)(2)编制9月份支付外购电费的会计分录:借:应付账款 24000贷:银行存款 24000(3)编制9月份分配外购电费的会计分录:借:基本生产成本——A产品(燃料及动力) 9000B产品(燃料及动力) 6000辅助生产成本(燃料及动力) 3500制造费用——基本生产车间(水电费) 2500——辅助生产车间(水电费) 950管理费用(水电费) 3000贷:应付账款 249503、解题:(1)按定额工时比例将基本生产车间工人工资在A、B、C三种产品间分配;分配率=23000/(14000*15+10000*18+13500*12)=23000/552000=0.0417 A产品应分配工人工资=14000*15*0.417≈8750(元)B产品应分配工人工资=10000*18*0.417≈7500(元)C产品应分配工人工资=13500*12*0.417≈6750(元)(2)编制工资费用分配的会计分录:借:基本生产成本——A产品 8750——B产品 7500——C产品 6750制造费用——基本生产车间(管理人员工资) 1500辅助生产成本——锅炉车间(工人工资) 2800——锅炉车间(管理人员工资) 1200管理费用(管理人员工资) 2600应付福利费 820贷:应发工资 31920 (3)按工资总额14%计提职工福利费:借:基本生产成本——A产品 1225——B产品 1050——C产品 945制造费用——基本生产车间 210辅助生产成本——锅炉车间 560管理费用 478.80贷:应付福利费 4468.8 4、解题:年折价率=1-20%/20=4.5%月折价率=4.5%/12=0.375%基本生产车间月折旧额=400 000*0.375%=1 500(元)企业行政管理部门月折旧额=100 000*0.375%=375(元)会计分录:借:制造费用 1 500管理费用 375贷:累计折旧 1 8755、解题:辅助生产费用分配表(交互分配法)会计分录:(1)交互分配借:辅助生产成本——机修车间 4 000——供电车间 1 500贷:辅助生产成本——供电车间 4 000——机修车间 1 500(2)对外分配借:基本生产成本——A产品 12 510——B产品 10 008——C产品 7 506制造费用———一车间 14 642.2———二车间 8 335.5管理费用 1 998.3贷:辅助生产成本——机修车间 17 500——供电车间 37 5006、解题:辅助生产费用分配表(计划成本分配法)(1)修理车间实际费用=5 850+588=6 438(元)(2)供电车间实际费用=9 200+450=9 650(元)会计分录:(1)分配辅助生产费用借:制造费用——修理车间 588——供电车间 450基本生产成本 14 100管理费用 1 272贷:辅助生产成本——修理车间 6 750——供电车间 9 660 (2)结转辅助生产车间制造费用借:辅助生产成本——修理车间 588——供电车间 450 贷:制造费用——修理车间 588——供电车间 450 (3)结转辅助生产成本差异借:管理费用贷:辅助生产成本——修理车间——供电车间。

成本会计次网上形考任务-第1次任务答案

一、作品题(共1道试题,共100分。

)1.成本会计课程第一次网上形成性考核任务学生将任务复制到word文档中完成,上传word文档,提交任务。

1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产咼为:A 产品200件,B产品100件。

其单位产品材料消耗泄额为:A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:要求:(1)釆用先进先出法讣算本月生产领用材料的实际成本;(2)采用立额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)答:(1)生产领用材料的实际成本=200X30+100X32+400X32+200X35+100X35+300X35+700X30=6000+3200+12800+7000+3500+10500+21000=64000 元(2)A产品左额消耗量二200X5二1000千克B产品左额消耗量=100X8二800千克分配率=640004- (1000+800) =35.56甲产品应分配材料费用=1000X35. 56=35560元乙产品应分配材料费用二64000-35560二28440元(3)借:基本成产成本——A产品(直接材料)35560——B产品(直接材料)28440贷:原材料一一甲材料640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末査明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度:辅助生产车间耗电8900度,其中车间照明用电1900度:企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目:辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制适费用”明细帐;所编分录列示到成本项目)。

成本会计网上形成性测评任务一

本钱会计网上形成性测评任务一简介本钱会计是管理会计的重要分支,它主要关注企业的生产本钱和费用及其在决策上的应用。

网上形成性测评任务一是本钱会计的一项学习任务,通过完成该任务,学生可以加深对本钱会计的理解并提高自己的实践能力。

任务背景现代企业面临越来越剧烈的竞争环境,企业经营者需要了解产品的本钱构成,以便更好地制定定价和生产策略。

本钱会计可以帮助企业经营者了解产品的本钱情况,从而做出更明智的决策。

任务要求本次任务要求学生利用网上提供的学习资源,完成以下内容:1.研究企业的本钱构成和费用分类。

2.计算企业产品的本钱,并分析本钱的构成。

3.分析企业的费用结构及其变动原因。

4.讨论本钱控制和本钱管理的重要性。

任务步骤步骤一:研究企业的本钱构成和费用分类在完成这一步骤之前,学生需要收集并研究相关的资料,了解企业的本钱构成和费用分类。

可以参考教材、网络资源或其他学术论文。

步骤二:计算企业产品的本钱,并分析本钱的构成根据所学的本钱会计知识,学生需要选择一个企业,并计算该企业某个产品的本钱。

计算过程中需要考虑直接材料本钱、直接人工本钱和制造费用等方面的因素。

完成计算后,学生需要分析本钱的构成,找出主要的本钱构成局部。

步骤三:分析企业的费用结构及其变动原因在这一步骤中,学生需要分析所选企业的费用结构,并探讨费用变动的原因。

费用结构分析可以包括固定费用和可变费用的比例,以及各类费用在整体费用中的占比情况。

费用变动的原因可以从市场需求、生产技术、管理控制等方面进行探讨。

步骤四:讨论本钱控制和本钱管理的重要性在最后一步中,学生需要讨论本钱控制和本钱管理对企业的重要性。

可以从降低产品本钱、提高盈利能力、增强竞争力等方面进行探讨,并给出相关的案例或实证研究支持。

结论通过完本钱钱会计网上形成性测评任务一,学生可以加深对本钱会计的理解,提高自己的实践能力。

同时,该任务也有助于学生开展分析和解决实际问题的能力,为将来的工作和学习打下良好的根底。

成本会计课程第一次网上形成性考核任务

成本会计课程第一次网上形成性考核任务Revised on November 25, 20201.成本会计课程第一次网上形成性考核任务1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:要求:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)(1)成本=200*30+100*32+400*32+200*35+100*35+300*35+700*30+200*30=70000(2)分配率=70000/300*100= A=*200= B=(3)借:生产成本-A产品 -B产品贷:原材料-甲2.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

(本题15分)答:每度电费=24950/(35000+8900+6000)=元/度 1. 基本车间,总耗电35000度,照明用电5000度,则燃料及动力科目5000度*元=2500元生产产品总用电35000-5000=30000度*元=15000元按工时分配,每小时耗费=15000/(36000+24000)=元 A产品=*36000=900 0元 B产品=*24000=6000元 2. 借:应付账款 24000 贷:银行存款 24000 3. 借:生产成本—基本生产成本(A产品) 9000 —基本生产成本(B产品) 6000 —基本生产成本(燃料及动力) 2500 —辅助生产成本(制造费用) 950 —辅助生产成本(燃料及动力) 3500 管理费用 3000 贷:应付账款 249503.某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:A 产品15分钟,B产品18分钟,C产品12分钟;本月产量为:A产品14000件,B产品10000件,C产品13500件。

成本会计课程第一次网上形成性考核任务(同名12038)

成本会计课程第一次网上形成性考核任务学生将任务复制到word文档中完成,上传word文档,提交任务。

第一题解题:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);某种产品材料定额消耗量=该种产品实际产量*单位产品材料消耗定额A产品材料定额消耗量=200*5=1000(公斤)B产品材料定额消耗量=100*8=800(公斤)原材料费用分配率=64000/(1000+800)=35.56A产品应分配的原材料费用=1000*35.56=35560(元)B产品应分配的原材料费用=800*35.56≈28440(元)(3)根据分配结果编制领用材料的会计分录。

借:基本生产成本——A产品 35560——B产品 28440贷:原材料 640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

(本题15分)第二题解题:(1)分配电力费用电费分配率(单价)=24950/(3500+8900+6000)=0.5(元/度)基本生产车间产品用电费=30000*0.5=15000(元)基本生产车间照明用电费=5000*0.5=2500(元)辅助生产车间产品用电费=7000*0.5=3500(元)辅助生产车间照明用电费=1900*0.5=950(元)企业行政管理部门照明用电费=6000*0.5=3000(元)分配A、B两种产品动力费:分配率=15000/(36000+24000)=0.25A产品应负担动力费=36000*0.25=9000(元)B产品应负担动力费=24000*0.25=6000(元)(2)编制9月份支付外购电费的会计分录:借:应付账款 24000贷:银行存款 24000(3)编制9月份分配外购电费的会计分录:借:基本生产成本——A产品(燃料及动力) 9000B产品(燃料及动力) 6000辅助生产成本(燃料及动力) 3500制造费用——基本生产车间(水电费) 2500——辅助生产车间(水电费) 950管理费用(水电费) 3000贷:应付账款 249503.某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:A产品15分钟,B产品18分钟,C产品12分钟;本月产量为:A产品14000件,B产品10000件,C产品13500件。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本会计课程第一次网上形成性考核任务

学生将任务复制到word文档中完成,上传word文档,提交任务。

=============================================================

1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:

要求:(1)采用先进先出法计算本月生产领用材料的实际成本;

(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);

(3)根据分配结果编制领用材料的会计分录。

(本题20分)

答:(1)生产领用材料的实际成本

=200×30+100×32+400×32+200×35+100×35+300×35+700×30

=6000+3200+12800+7000+3500+10500+21000

=64000元

(2)A产品定额消耗量=200×5=1000千克

B产品定额消耗量=100×8=800千克

分配率=64000÷(1000+800)≈35.56

甲产品应分配材料费用=1000×35.56=35560元

乙产品应分配材料费用=64000-35560=28440元

(3)借:基本生产成本—A产品(直接材料)35560

—B产品(直接材料)28440

贷:原材料—甲材料64000

2.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

(本题15分)

答:(1)每度电成本=24950÷(35000+8900+6000)=24950÷49900=0.5元/度

产品耗电=30000×0.5=15000元

基本车间照明=5000×0.5=2500元

辅助车间=7000×0.5=3500元

管理部门=6000×0.5=3000元

产品分配电费:分配率=15000÷(36000+24000)=15000÷60000=0.25元/时

A产品分配电费=36000×0.25=9000元

B产品分配电费=24000×0.25=6000元

(2)借:应付财款 24000

贷:银行存款 24000

(3)借:基本生产成本—A产品(燃料及动力)9000

—B产品(燃料及动力)6000

制造费用—基本生产车间 2500

辅助生产成本(燃料及动力) 3500

制造费用—辅助生产车间 950

管理费用—水电费 3000

贷:应付账款 24950

3.某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:A产品15分钟,B产品18分钟,C产品12分钟;本月产量为:A产品14000件,B产品10000件,C产品13500件。

本月该企业工资总额为:基本生产车间工人计时工资23000元,管理人员工资1500元;

辅助车间(锅炉)工人工资2800元,管理人员工资1200元;企业管理人员工资2600;生活福利部门人员工资820元。

要求:(1)按定额工时比例将基本生产车间工人工资在A、B、C三种产品间分配;

(2)编制工资费用分配的会计分录;

(3)按工资总额14%计提职工福利费。

(辅助车间的制造费用不通过“制造费用”科目核算)(分录列示到明细科目及成本项目)(本题20分)

答:(1)分配率=23000÷(14000×15+10000×18+13500×12)=23000÷552000=0.0412元/时

A产品应分配工资=0.0412×210000=8652元

B产品应分配工资=0.0412×180000=7416元

C产品应分配工资=23000-8652-7416=6932元

(2)借:基本生产成本—A产品(直接人工) 8652

—B产品(直接人工) 7416

—C产品(直接人工) 6932

制造费用 1500

辅助生产成本 4000

管理费用 2600

应付福利费 820

贷:应付职工薪酬 31920

(3)借:基本生产成本—A产品(直接人工) 1211.28

—B产品(直接人工) 1038.24

—C产品(直接人工) 970.48

制造费用 210

辅助生产成本 560

管理费用 478.80

贷:应付职工薪酬 4468.80

4.某企业房屋类固定资产原值为500000元,其中基本生产车间使用400000元,企业行政管理部门使用100000元,净残值率为10%,平均使用年限为20年。

要求:计算月折旧率、月折旧额并编制分配折旧额的会计分录。

(本题10分)

答:(1)月折旧率=(1-净残值率)÷(20×12)×100%=(1-10%)÷(20×12)×100%

=0.9÷240×100%=0.375%

管理生产车间月折旧率=0.375%×400000=1500

行政管理部门月折旧率=0.375%×100000=375

(2)借:制造费用 1500

管理费用 375

贷:累计折旧 1875

5.某工业企业设有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生间车间。

有关资料如下:

生产费用和劳务供应量

各受益单位耗用劳务情报况

要求:根据上述资料,采用交互分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录。

(分配率小数保留3位,分配小数尾差,计入管理费用)

辅助生产费用分配表(交互分配法)

(本题20分)

答:(1)交互分配:

分配率:机修=15000/5000=3(元/小时)

供电=40000/100000=0.4(元/度)

分配额:机修车间耗电费=10000×0.4=4000(元)

供电车间耗机修费=500×3=1500(元)

会计分录:

借:辅助生产成本—机修车间 4000

--供电车间 1500

贷:辅助生产成本—机修车间 4000

--供电车间 1500 (2)对外分配:

机修车间=15000+4000-1500=17500(元)

供电车间=40000+1500-4000=37500(元)

分配率:机修=17500 /(5000-500)=3.889(元/小时)供电=37500/(100000-1000)=0.417(元/小时)

会计分录:

借:基本生产成本—A产品 12510

—B产品 10008

—C产品 7506

制造费用——一车间 14642.2

——二车间 8335.5

管理费用 1998.3

贷:辅助生产成本—机修车间 17500

--供电车间 37500

6.某企业设有修理、供电两个辅助生产车间,本月发生辅助生产费用、提供劳务量等见下表:

要求:采用计划成本分配法编制辅助生产费用分配表,编制有关会计分录。

(将分配结果填入表中)

(本题15分)

答:

辅助生产费用分配表(计划成本分配法)

答:

(1)修理车间实际费用=5850+588=6438(元)

(2)供电车间实际费用=9200+450=9650(元)

会计分录:

(1)分配辅助生产费用

借:制造费用—修理车间 588

--供电车间 450

基本生产成本 14100

管理费用 1272

贷:辅助生产成本—修理车间 6750 --供电车间 9660 (2)结转辅助生产车间制造费用借:辅助生产成本—修理车间 588 --供电车间 450 贷:制造费用—修理车间 588

--供电车间 450 (3)结转辅助生产成本差异

借:管理费用 322

贷:辅助生产成本—修理车间 312 --供电车间10。