选取测试项目的方法

2015年《审计》基础考点:选取测试项目的方法

2015年《审计》基础考点:选取测试项目的方法【内容导航】:(一)三种选取测试项目的方法(二)选取全部项目测试方法(三)选取特定项目测试方法【所属章节】:本知识点属于《审计》科目第四章审计抽样第一节审计抽样的基本概念的内容。

【知识点】:选取测试项目的方法(一)三种选取测试项目的方法在设计审计程序时,注册会计师应当确定用以选取测试项目的适当方法,以获取充分、适当的审计证据,实现审计程序的目标。

注册会计师选取测试项目的方法有三种,即选取全部项目测试方法、选取特定项目测试方法和审计抽样。

(二)选取全部项目测试方法(用于三种主要情形)当存在下列情形之一时,注册会计师应当考虑选取全部项目进行测试:1.总体由少量的大额项目构成。

某类交易或账户余额中的所有项目的单个金额都较大时,注册会计师可能需要测试所有项目。

2.存在特别风险且其他方法未提供充分、适当的审计证据。

某类交易或账户余额中所有项目虽然单个金额不大但存在特别风险,则注册会计师也可能需要测试所有项目。

存在特别风险的项目主要包括:(1)管理层高度参与的,或错报可能性较大的交易事项或账户余额;(2)非常规的交易事项或账户余额,特别是与关联方有关的交易或余额;(3)长期不变的账户余额,例如滞销的存货余额或账龄较长的应收账款余额;(4)可疑的或非正常的项目,或明显不规范的项目;(5)以前发生过错误的项目;(6)期末人为调整的项目;(7)其他存在特别风险的项目。

3.由于信息系统自动执行的计算或其他程序具有重复性,对全部项目进行检查符合成本效益原则。

注册会计师可运用计算机辅助审计技术选取全部项目进行测试。

【链接】2015年教材P103(5.5)倒数第2段“计算机辅助审计技术使得对系统中的每一笔交易进行测试成为可能……”。

(三)选取特定项目测试方法1.选取特定项目测试的方法,是指注册会计师从总体中的特定项目中选取一部分进行针对性测试(不属于审计抽样)。

2.根据对被审计单位的了解、评估的重大错报风险以及所测试总体的特征等,注册会计师可以确定从总体中选取特定项目进行测试。

项目选择方法

项目选择方法

首先,我们可以考虑使用决策矩阵法进行项目选择。

决策矩阵法是一种通过对项目进行多个指标的评估,然后根据这些指标的重要性来进行加权,最终得出一个综合得分,从而进行项目选择的方法。

通过决策矩阵法,我们可以清晰地了解每个项目在各个指标上的表现,从而更加客观地进行选择。

其次,我们可以采用层次分析法进行项目选择。

层次分析法是一种通过构建层次结构,然后对各个层次进行两两比较,最终得出每个项目在整体层次结构中的重要性,从而进行项目选择的方法。

通过层次分析法,我们可以将项目选择问题分解为多个层次,更加系统地进行选择。

另外,我们还可以使用投票法进行项目选择。

投票法是一种通过让相关人员对各个项目进行投票,然后根据投票结果进行项目选择的方法。

通过投票法,我们可以更加直观地了解每个项目在团队中的受欢迎程度,从而进行选择。

此外,我们还可以考虑使用专家评估法进行项目选择。

专家评估法是一种通过邀请相关领域的专家对各个项目进行评估,然后根据专家的意见进行项目选择的方法。

通过专家评估法,我们可以借助专家的经验和知识,更加准确地进行选择。

最后,我们还可以考虑使用成本效益分析法进行项目选择。

成本效益分析法是一种通过对项目的成本和效益进行分析,然后根据成本和效益的比较进行项目选择的方法。

通过成本效益分析法,我们可以更加全面地了解每个项目的投入和产出,从而进行选择。

综上所述,项目选择是一个复杂而重要的过程,我们可以根据具体情况选择适合的方法进行项目选择。

希望以上介绍的方法能够帮助大家更好地进行项目选择,确保选择的项目能够最大程度地符合我们的需求和目标。

选取测试项目的方法

选取测试项目的方法

选取测试项目的方法有以下几种:

1. 需求分析法:根据系统的功能需求和应用场景,选择需要测试的功能点,例如安全性、稳定性、性能、兼容性等。

2. 风险分析法:根据系统的风险程度,选择需要测试的重点,例如安全漏洞、数据完整性、数据误差等。

3. 经验法:基于以往的测试经验,选择所需测试项目,例如基本功能、常用操作、发现的缺陷等。

4. 用户反馈法:根据用户的反馈或需求,选择需要测试的项目,例如用户易用性、用户界面等。

5. 自动化测试法:通过自动化测试工具进行测试,选择需要测试的功能点和测试用例,例如API接口、自动化脚本等。

无论采用哪种方法,都需要遵循底线测试原则,保证系统的质量和可用性。

九、审计抽样

统计抽样和非统计抽样

统计抽样是指具备下列特征的抽样方法: (1)随机选取样本; (2)运用概率论评价样本结果,包括计量抽样风险

不具备上述两个特征的抽样方法叫非统计抽样。

16

非统计抽样是一种主观的审计抽样方法。审计人员在 确定样本规模、选取样本和评价抽样结果的过程中, 主要凭借审计人员的主观标准和个人经验,个人经验 和主观判断能力也就成为该种方法能否取得预期成效 的关键。 非统计抽样存在严重的缺陷,主要体现在以下:

4

选取特定项目

选取特定项目是指对总体中的特定项目进行针对 性测试。

5

选取特定项目的情形

大额或关键项目; 超过某一金额的全部项目; 被用于获取某些信息的项目; 被用于测试控制活动的项目。

6

审计抽样的性质和作用

《中国注册会计师审计准则第1314号——审计抽 样和其他选取测试项目的方法》将审计抽样定义 为:“审计抽样是指注册会计师对某类交易或账 户余额中低于百分之百的项目实施审计程序,使 所有抽样单元都有被选取的机会。”

45

均值估计抽样

1、定义:

均值估计抽样是指通过抽样审查确定样本的平均值,再根据 样本平均值推断总体的平均值和总值的一种变量抽样本方 法。

2、步骤:

(1)计算样本中所有项目审定金额的平均值 (2)用样本平均值乘以总体规模得出总体金额的估计值; (3)总体估计金额与总体账面金额之间的差额就是推断的 总体错报。

13

导致非抽样风险的原因

注册会计师选择的总体不适合于测试目标; 注册会计师未能适当地定义控制偏差或错报,导致注册会 计师未能发现样本中存在的偏差或错报; 注册会计师选择了不适于实现特定目标的审计程序; 注册会计师未能适当地评价审计发现的情况。

【实用文档】审计抽样的相关概念

第四章审计抽样方法本章考情分析本章属于比较重要的章节,核心内容是审计抽样的基本原理及其运用。

从题型看,既可以客观题的形式考查,也可以在简答题或综合题中涉及。

尤其2012年以前以简答题形式为主,但是近几年经常在客观题和综合题中有所涉及,考生应重视相关知识的掌握,以应对各种题型的考核。

本章近几年平均分值6分左右。

2018年考核了单选题和多选题。

本章教材变化本章内容无实质性变化。

本章基本结构框架第一节审计抽样的相关概念一、选取测试项目的方法注册会计师选取测试项目的方法,包括选取全部项目、选取特定项目和审计抽样。

1.选取全部项目测试适用对象通常更适用于细节测试,如:资本公积(★★★)测试范围测试总体中的全部项目。

(如:某类交易或账户余额的所有项目或其中的一层)适用情况1.总体由少量的大额项目构成;2.存在特别风险且其他方法未提供充分、适当的审计证据;3.由于信息系统自动执行的计算或其他程序具有重复性,对全部项目进行检查符合成本效益原则。

2.选取特定项目测试适用对象既适用于控制测试,也适用于细节测试。

测试范围1.大额或关键项目;2.超过某一金额的全部项目;3.被用于获取某些信息的项目;4.被用于测试控制活动的项目。

局限性容易形成非抽样风险(★★★针对性)注意事项选取特定项目实施检查,通常是获取审计证据的有效手段,但并不构成审计抽样。

对按照这种方法所选取的项目实施审计程序的结果,不能推断至整个总体。

(★★★)3.审计抽样详见本章内容。

【补充例题•单选题】(2013年)下列有关选取测试项目的方法的说法中,正确的是()。

A.从某类交易中选取特定项目进行检查构成审计抽样B.从总体中选取特定项目进行测试时,应当使总体中每个项目都有被选取的机会C.对全部项目进行检查,通常更适用于细节测试D.审计抽样更适用于控制测试【正确答案】C【答案解析】选取特定项目实施审计程序的结果不能推断至整个总体,不能由特定项目审计结果得出总体特征的审计结论,不构成审计抽样,所以选项A错误;注册会计师从总体中选取特定项目进行测试时,没有遵循随机原则,总体中每个项目不是都具有被选取的机会,所以选项B错误;对全部项目进行检查,通常更适用于细节测试而不适用于控制测试,所以选项C正确;审计抽样适用于控制测试和细节测试,所以选项D错误。

注册会计师-《审计》大数据易错题-第四章 审计抽样方法(6页)

②对零余额或负余额的选取需要在设计时予以特别考虑,例如,如果准备对应收账款进行抽样,注册会计师可能需要将贷方余额分离出去,作为一个单独的总体,如果检查零余额的项目对审计目标非常重要,注册会计师需要单独对其进行测试,因为零余额的项目在货币单元抽样中不会被选取;③当发现错报时,如果风险水平一定,货币单元抽样在评价样本时可能高估抽样风险的影响,从而导致注册会计师更可能拒绝一个可接受的总体账面金额;④在货币单元抽样中,注册会计师通常需要逐个累计总体金额,以确定总体是否完整并与财务报表一致,不过如果相关会计数据以电子形式储存,就不会额外增加大量的审计成本;⑤当预计总体错报的金额增加时,货币单元抽样所需的样本规模也会增加,这种情况下,货币单元抽样的样本规模可能大于传统变量抽样所需的规模。

二、大数据错题单选题1.注册会计师从总体规模为1000、账面金额为1000万元的存货项目中选择了200个项目作为样本。

样本项目的审定金额加总为280万元,样本账面金额是300万元,利用均值法推断的总体错报是()万元。

错误率43%A.-400B.-100C.133D.200【答案】A【解析】样本审定金额的平均值=280/200=1.4(万元),估计的总体金额=1.4×1000=1400(万元),推断的总体错报=1000-1400=-400(万元)。

2.下列有关选取测试项目的方法的说法中,正确的是()。

错误率42%A.从某类交易中选取特定项目进行检查,可以推断总体B.从某类交易中选取特定项目进行检查构成审计抽样C.对资本公积项目选取全部项目进行测试D.从总体中选取特定项目进行测试时,应当使总体中每个项目都有被选取的机会【答案】C【解析】注册会计师只选取特定项目实施审计程序,这不是审计抽样(选项B错误)。

在这种情形下,注册会计师只能针对这些特定项目得出结论,而不能根据特定项目的测试结果推断总体的特征(选项A错误)。

从总体中选取特定项目进行测试,没有遵循随机原则,总体中每个项目不是都具有被选取的机会(选项D错误)。

10.审计抽样

五、分析样本误差

注册会计师应当考虑样本的结果、已识别的所有误

差的性质和原因,及其对具体审计目标和审计的其

他方面可能产生的影响。

六、推断总体误差

(一)控制测试 样本偏差率=样本中发现的偏差数量/样本规模 总体偏差率=样本偏差率,但必须考虑抽样风险。 (二)细节测试 应当根据样本中发现的误差金额推断总体误差金 额,并考虑推断误差对特定审计目标及审计的其

调整后推断总体错报=推断总体错报-已更正具体错报

总体错报上限=调整后推断总体错报+抽样风险允许限度 比较总体错报上限与可容忍错报

前者≥后者 总体不能接受 结论:所测试交易或 账户余额存在重大错报

前者<后者 总体可以接受 结论:所测试交易或账 户余额不存在重大错报

(二)细节测试中的抽样结果评价——非统计抽样

二、确定样本规模

(一)样本规模的影响因素

影响因素 可接受的 抽样风险 可容忍误差 预计总体误差 总体变异性 总体规模 控制测试 可接受的 信赖过度风险 可容忍偏差率 预计总体偏差率 总体规模 细节测试 可接受的 误受风险 可容忍错报 预计总体错报 总体变异性 总体规模 与样本规 模的关系 反向关系 反向关系 正向关系 正向关系 影响很小

二、选取测试项目方法的运用

(一)选取测试项目方法的单独或综合使用——如图10-1

(二)审计抽样的适用情况 风险评估 控制测试 实质性程序

通常不涉及 当控制的运行留下 细节测试:可以使 使用。 轨迹时,可以考虑 情况 用(变量抽样)。 如果实施同 使用(属性抽样)。 步控制测试, 当控制的运行未留 实质性分析程序: 不适用 则可能涉及 下轨迹时,不涉及 情况 不宜使用。 使用。 审计抽样。 适用

当存在下列情形之一时,注册会计师应当考虑选取全部项

审计抽样和选择性测试方法51页PPT

3

一、审计抽样的含义

(二)审计抽样的种类 1. 统计抽样和非统计抽样

在对某类交易或账户余额使用审计抽样时,注册会计师可 以使用统计抽样方法,也可以使用非统计抽样方法。

统计抽样是指同时具备下列特征的抽样方法: (1)随机选取样本; (2)运用概率论评价样本结果,包括计量抽样风险。

20

三、对抽样风险和非抽样风险的考虑

2. 影响审计效率的抽样风险

在实施控制测试时,注册会计师推断的控制有效性低 于其实际有效性的风险(信赖不足风险);或在实施 细节测试时,注册会计师推断某一重大错报存在而实 际上不存在的风险(误拒风险)。此类风险影响审计 的效率。

21

三、对抽样风险和非抽样风险的考虑

15

二、获取审计证据时对审计抽样和其 他选取测试项目方法的考虑

2. 选取特定项目 选取特定项目是指对总体中的特定项目进行针对性测试。

选取的特定项目可能包括:

⑴大额或关键项目; ⑵超过某一金额的全部项目;

16

二、获取审计证据时对审计抽样和其 他选取测试项目方法的考虑

⑶被用于获取某些信息的项目; ⑷被用于测试控制活动的项目。

4

一、审计抽样的含义

统计抽样的样本必须具有这两个特征,不同时具备上 述两个特征的抽样方法为非统计抽样。

一方面,即使注册会计师严格按照随机原则 选取样本,如果没有对样本结果进行统计评 估,就不能认为使用了统计抽样。

另一方面,基于非随机选样的统计评估也是 无效的。

5

一、审计抽样的含义

注册会计师在统计抽样与非统计抽样方法之间进 行选择时主要考虑成本效益。

第一节 审计抽样概述

一、审计抽样的含义 二、获取审计证据时对审计抽样和其他选取测试项目方法的考虑 三、对抽样风险和非抽样风险的考虑

注册会计师审计审计抽样方法-试卷1_真题-无答案(379)

注册会计师审计(审计抽样方法)-试卷1(总分88,考试时间90分钟)1. 单项选择题单项选择题每题只有一个正确答案,请从每题的备选答案中选出一个你认为最正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。

答案写在试题卷上无效。

1. 下列有关选取测试项目的方法的说法中,正确的是( )。

A. 从某类交易中选取特定项目进行检查构成审计抽样B. 从总体中选取特定项目进行测试时,应当使总体中每个项目都有被选取的机会C. 对全部项目进行检查,通常更适用于细节测试D. 审计抽样更适用于控制测试2. 下列有关信赖过度风险的说法中,正确的是( )。

A. 信赖过度风险属于非抽样风险B. 信赖过度风险影响审计效率C. 信赖过度风险与控制测试和细节测试均相关D. 注册会计师可以通过扩大样本规模降低信赖过度风险3. 下列有关抽样风险的说法中,错误的是( )。

A. 在使用非统计抽样中,注册会计师可以对抽样风险进行定性的评价和控制B. 如果注册会计师对总体中的所有项目都实施检查,就不存在抽样风险C. 注册会计师未能恰当地定义误差将导致抽样风险D. 无论是控制测试还是细节测试,注册会计师都可以通过扩大样本规模降低抽样风险4. 下列各项中,不会导致非抽样风险的是( )。

A. 注册会计师选择的总体不适合于测试目标B. 注册会计师未能适当地定义误差C. 注册会计师未对总体中的所有项目进行测试D. 注册会计师未能适当地评价审计发现的情况5. 下列有关统计抽样和非统计抽样的说法中,错误的是( )。

A. 注册会计师应当根据具体情况并运用职业判断,确定使用统计抽样或非统计抽样方法B. 注册会计师在统计抽样与非统计抽样方法之间进行选择时主要考虑成本效益C. 非统计抽样如果设计适当,也能提供与统计抽样方法同样有效的结果D. 注册会计师使用非统计抽样时,不需要考虑抽样风险6. 下列抽样方法中,适用于控制测试的是( )。

A. 货币单元抽样B. 差额法C. 属性抽样D. 变量抽样7. 下列有关样本规模的说法中,正确的是( )。

第十章审计抽样和选择性测试方法

25

四、样本设计

• (二)总体

1.总体可以包括构成某类交易或账户余额的所有项 目,也可以只包括某类交易或账户余额中的部分 项目。பைடு நூலகம்

2.注册会计师所定义的总体应具备下列两个特征: (1)适当性。 (2)完整性。

发现样本中存在的偏差或错报。 (3)注册会计师选择了不适于实现特定目标的审计程序。 (4)注册会计师未能适当地评价审计发现的情况。

(5)其他原因。

22

三、对抽样风险和非抽样风险的考虑

• (四)抽样风险与非抽样风险的控制

抽样风险是客观存在的,注册会计师可以通 过扩大样本规模降低抽样风险,抽样风险与样本 规模呈反向变动;

预计总体错报 总体变异性

同向变动 同向变动

总体规模

总体规模

总体规模

影响很小

33

四、样本设计

• 2.样本规模确定的方法

使用统计抽样方法时,注册会计师必须对影 响样本规模的因素进行量化,并利用根据统计公 式开发的专门的计算机程序或专门的样本量表来 确定样本规模。在非统计抽样中,注册会计师可 以只对影响样本规模的因素进行定性的估计,并 运用职业判断确定样本规模。

15

三、对抽样风险和非抽样风险的考虑

• (一)对审计风险的影响 • (二)抽样风险 • (三)非抽样风险 • (四)抽样风险与非抽样风险的控制

16

三、对抽样风险和非抽样风险的考虑

• (一)对审计风险的影响 审计风险取决于重大错报风险和检查风险。 使用审计抽样时,抽样风险和非抽样风险 可能影响重大错报风险的评估和检查风险 的确定。

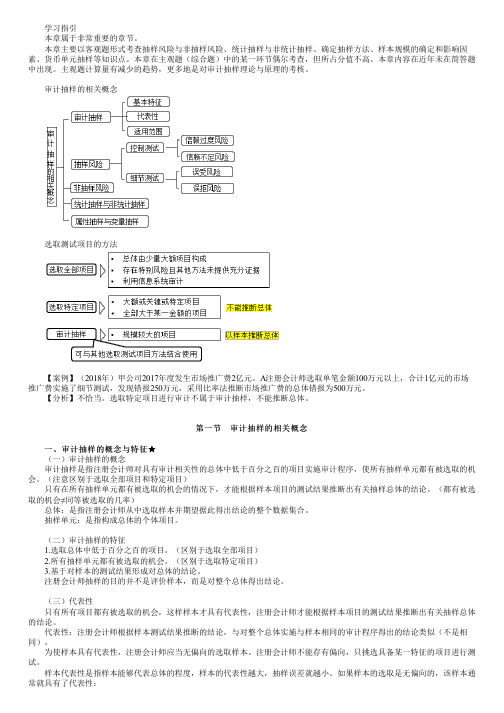

2023年注册会计师《审计》 第四章 审计抽样方法

目 录目 录 考情分析 学习要求 主要知识点讲解考情分析 考情分析 本章属于比较重要的章节,核心内容是在理解审计抽样的相关概念的基础上,将审计抽样方法运用于控制测试和细节测试。

从历年试题题型看,既可以考查客观题,也可考查简答题或在综合题中也涉及抽样的内容。

近年多考查客观题,同时还在主观题中有少量涉及。

学习要求 学习要求 1.理解审计抽样的相关概念; 2.掌握审计抽样在控制测试中的应用; 3.掌握审计抽样在细节测试中的运用。

【知识点】审计抽样的相关概念【知识点】审计抽样的相关概念 注册会计师在获取审计证据时,需要选取项目实施测试。

选取测试项目的方法有: 1.对全部项目进行测试 2.选取特定项目测试 3.审计抽样一、审计抽样★★ 一、审计抽样★★ (一)审计抽样的含义 审计抽样(即抽样),是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。

(二)审计抽样的特征 审计抽样应当同时具备三个基本特征: (1)对具有审计相关性的总体中低于百分之百的项目实施审计程序; (2)所有抽样单元都有被选取的机会; (3)可以根据样本项目测试结果推断出有关抽样总体的结论。

注意: 第一,下列情况实施的审计程序,不属于审计抽样: 针对总体进行百分之百的测试(全查); 只选取特定项目实施测试; 虽对选取的项目实施了测试,但不据此推断总体特征。

第二,只有当从抽样总体中选取的样本具有代表性时,注册会计师才能根据样本项目的测试结果推断出有关总体的结论。

如果样本的选取是无偏向的,该样本通常就具有代表性。

代表性通常与样本整体、选样方法、错报发生率相关;与单个项目、样本规模和错报的特定性质无关 (三)审计抽样的适用性 审计抽样并非在所有的审计程序中都可使用。

在风险评估程序、控制测试与实质性程序中,有些审计程序可以使用审计抽样,有些审计程序则不宜使用审计抽样。

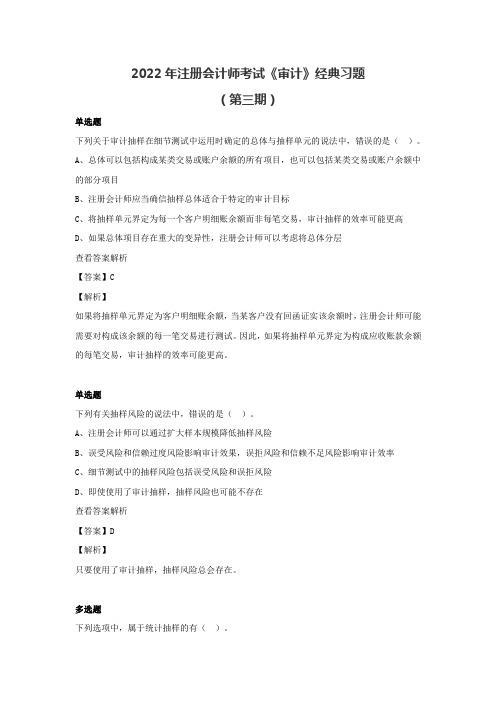

2022年注册会计师《审计》经典习题(第三期)

2022年注册会计师考试《审计》经典习题(第三期)单选题下列关于审计抽样在细节测试中运用时确定的总体与抽样单元的说法中,错误的是()。

A、总体可以包括构成某类交易或账户余额的所有项目,也可以包括某类交易或账户余额中的部分项目B、注册会计师应当确信抽样总体适合于特定的审计目标C、将抽样单元界定为每一个客户明细账余额而非每笔交易,审计抽样的效率可能更高D、如果总体项目存在重大的变异性,注册会计师可以考虑将总体分层查看答案解析【答案】C【解析】如果将抽样单元界定为客户明细账余额,当某客户没有回函证实该余额时,注册会计师可能需要对构成该余额的每一笔交易进行测试。

因此,如果将抽样单元界定为构成应收账款余额的每笔交易,审计抽样的效率可能更高。

单选题下列有关抽样风险的说法中,错误的是()。

A、注册会计师可以通过扩大样本规模降低抽样风险B、误受风险和信赖过度风险影响审计效果,误拒风险和信赖不足风险影响审计效率C、细节测试中的抽样风险包括误受风险和误拒风险D、即使使用了审计抽样,抽样风险也可能不存在查看答案解析【答案】D【解析】只要使用了审计抽样,抽样风险总会存在。

多选题下列选项中,属于统计抽样的有()。

A、属性抽样B、任意抽样C、变量抽样D、随意抽样查看答案解析【答案】AC【解析】统计抽样方法包括属性抽样和变量抽样。

单选题下列有关在细节测试中确定样本规模的说法中,错误的是()。

A、误受风险与审计的效果有关,与样本规模呈反向变动B、在既定的可容忍错报下,预计总体错报与样本规模呈正向变动C、总体项目的变异性与样本规模呈正向变动D、为了提高效率,注册会计师通常可以直接考虑按照总体规模的固定百分比确定样本规模查看答案解析【答案】D【解析】总体中的项目数量在细节测试中对样本规模的影响很小,尤其是大规模总体。

所以就算总体规模很大,样本只要足够就可以,无须按照固定百分比确定样本规模。

多选题下列各项中,属于统计抽样应同时具备的特征有()。

审计抽样概述及其应用PPT课件( 53页)

第一节 审计抽样概述

一、选取测试项目的方法

选取测试项目——帮助审计师确定实施审计程序的范围

考虑2个因素来决定3种选取测试项目方法的选取:

重要性水平 风险

选取全部项目 选取特定项目 审计抽样

(一)选取全部项目的测试方法

含义:

这个总体可以

对总体中的全部项目进行检查 适用性:

是构成某类交 易或账户余额 的所有项目

应当确保总体的适当性、完整性

(一)样本设计

2.定义总体与抽样单元

总体的适当性

总体适合于特定的 审计目标

例如,测试用以保 证所有发运商品均 已开单的控制是否 有效运行,定义的 总体应当是所有已 发运的项目

总体的完整性

1.计量和精确控制抽样风险;

1.操作简单,使用成本低;

优 点 2.高效设计样本;

2.适合定性分析。

3.衡量已获得的审计证据的充分性;

4.能定量评价样本的结果。

缺 点 1.审计师的培训成本增加;

1.无法量化抽样风险。

2.单个样本项目要符合统计要求。

四、审计抽样的步骤

步骤

基本工作内容

1.确定测试目标

2.定义总体与抽样单元(考虑分层) 1 样本设计 3.定义误差构成条件

(一)抽样风险

*与样本量的关系

扩大样本规模可以降低抽样风险——控制测试、细节测 试均可

抽样风险对审计工作的影响

审计测试种类 影响审计效率 影响审计效果

控制测试

信赖不足风险 信赖过度风险

细节测试

误拒风险

误受风险

(二)非抽样风险

*含义:

由某些与样本规模无关的因素而导致审计人员得出错 误结论的可能性 *审计过程中,可能导致非抽样风险的原因: 1.选择的总体不适合于测试目标; 2.未能适当地定义控制偏差或错报,导致未能发现样 本中存在的偏差或错报; 3.选择了不适于实现特定目标的审计程序; 4.未能适当地评价审计发现的情况; 5.其他原因。

回归测试的用例选取方法综述

回归测试的用例选取方法综述回归测试是软件测试过程中重要的一环,主要用于验证软件修改或更新后是否影响了之前已经通过测试的功能和性能。

回归测试的目标是确保软件的稳定性和兼容性,是软件开发生命周期中的一项关键任务。

回归测试用例的选取方法有多种,下面将综述其中几种较常用的方法。

1.影响域分析法影响域分析法是回归测试用例选取的一种常用方法。

该方法基于对软件修改和更新内容的分析,选择那些与被修改部分相关的功能模块来进行测试。

具体步骤包括:识别被修改的代码模块、了解被修改的模块所影响到的其他模块、根据影响程度和重要性选择测试用例。

优点:通过分析软件修改的代码,可以快速定位受影响的模块,提高测试效率。

缺点:需要开发人员提供详细的修改文档或代码变更列表,否则分析的准确性会受到影响。

2.版本增量法版本增量法是基于软件版本的不同来选择回归测试用例的方法。

通过对新版本和旧版本间的对比,找出新版本所增加、修改或删除的功能,并对这些变动进行测试。

通常会选择那些新增或修改较多的功能来进行回归测试。

优点:适用于大型软件项目,通过按版本分别进行测试,可以减少测试用例的数量,提高测试效率。

缺点:要求对软件版本变动有较好的跟踪和管理,否则可能会漏掉一些需要测试的功能变更。

3.预定义的核心测试用例法预定义的核心测试用例法是一种事先定义好一组核心测试用例,每次回归测试都执行这些核心用例的方法。

核心测试用例是软件的基本功能和典型场景的测试用例,可以代表软件的主要功能和性能。

优点:能够快速发现软件修改对核心功能的影响,保证核心功能的稳定性。

缺点:无法覆盖到软件的所有功能,可能漏掉一些边界和异常情况。

4.全量回归测试法全量回归测试法是指每次回归测试都执行全部测试用例的方法。

将软件所有的测试用例都包含在回归测试中,旨在全面验证软件修改后的稳定性和兼容性。

优点:能够最大程度地覆盖软件的所有功能,发现修改产生的潜在问题。

缺点:测试用例数量庞大,执行时间较长,消耗资源较多。

2023年注册会计师《审计》 第四章 审计抽样方法

学习指引 本章属于非常重要的章节。

本章主要以客观题形式考查抽样风险与非抽样风险、统计抽样与非统计抽样、确定抽样方法、样本规模的确定和影响因素、货币单元抽样等知识点。

本章在主观题(综合题)中的某一环节偶尔考查,但所占分值不高。

本章内容在近年未在简答题中出现。

主观题计算量有减少的趋势,更多地是对审计抽样理论与原理的考核。

审计抽样的相关概念 选取测试项目的方法 【案例】(2018年)甲公司2017年度发生市场推广费2亿元。

A注册会计师选取单笔金额100万元以上,合计1亿元的市场推广费实施了细节测试,发现错报250万元,采用比率法推断市场推广费的总体错报为500万元。

【分析】不恰当。

选取特定项目进行审计不属于审计抽样,不能推断总体。

第一节 审计抽样的相关概念一、审计抽样的概念与特征★ 一、审计抽样的概念与特征★ (一)审计抽样的概念 审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会。

(注意区别于选取全部项目和特定项目) 只有在所有抽样单元都有被选取的机会的情况下,才能根据样本项目的测试结果推断出有关抽样总体的结论。

(都有被选取的机会≠同等被选取的几率) 总体:是指注册会计师从中选取样本并期望据此得出结论的整个数据集合。

抽样单元:是指构成总体的个体项目。

(二)审计抽样的特征 1.选取总体中低于百分之百的项目。

(区别于选取全部项目) 2.所有抽样单元都有被选取的机会。

(区别于选取特定项目) 3.基于对样本的测试结果形成对总体的结论。

注册会计师抽样的目的并不是评价样本,而是对整个总体得出结论。

(三)代表性 只有所有项目都有被选取的机会,这样样本才具有代表性,注册会计师才能根据样本项目的测试结果推断出有关抽样总体的结论。

代表性:注册会计师根据样本测试结果推断的结论,与对整个总体实施与样本相同的审计程序得出的结论类似(不是相同)。

为使样本具有代表性,注册会计师应当无偏向的选取样本。

第七章审计抽样技术的应用..

4.定义误差构成的条件

(1)在控制测试中,误差是指控制偏差率;

(2)在细节测试中,误差是指认定的错报金额。

5、确定样本规模

◆样本规模是指从总体中选取样本项目的数量。

◆影响样本规模的因素包括:

影响因素 可接受的抽样风 险 可容忍误差

( 2 )未能适当地定义控制偏差或错报,导致 注册会计师未能发现样本中存在的偏差或错报。

例如,注册会计师在测试现金支付授权控制的 有效性时,未将签字人未得到适当授权的情况 界定为控制偏差。

(3)选择了不适于实现特定目标的审计程序。

例如,注册会计师通过观察固定资产来证实其所 有权就达不到测试目标。

2、在细节测试时应关注的抽样风险

(1)误受风险(“β风险”)

是指审计人员推断某一重大错报不存在而实际存 在的风险。

即抽样结果表明账户余额不存在重大错报而实际 上存在重大错报的可能性。

(2)误拒风险 是指审计人员推断某一重大错报存在而实际上不存 在的风险。 即抽样结果表明账户余额存在重大错报,而实际上 不存在重大错报的可能性。

注册会计师必须详细了解代表总体的实物,确定代 表总体的实物是否包括整个总体。

例如:

1)如果将特定日期的所有应收账款余额定义为总体,代表 总体的实物就是打印的该日客户应收账款余额明细表; 2)如果将某一测试期间的销售收入定义为总体,代表总体 的实物就可能是记录在销售明细账中的销售交易,也可能 是销售发票; 3)如果认为代表总体的实物遗漏了应包含在最终评价中的 总体项目,注册会计师应选择新的实物,或对被排除在实 物之外的项目实施替代程序。

(2 )如果总体项目存在重大的变异性,注册会 计师应当考虑分层;

学习情境四如何运用审计抽样方法

一、审计抽样在控制测试中的运用 3、样本结果评价 (1)公式法

【承前例】如果在96个样本中有两个偏差,则在既定的可接受信赖过 度风险10%下,根据样本结果计算总体最大偏差率为:5.3/96= 5.52%.这意味着,如果样本量为96且有两个偏差,总体实际偏差率超 过5.52%的风险为10%。在可容忍偏差率为5%的情况下,注册会计师 可以得出结论,总体的实际偏差率超过可容忍偏差率的风险很大,因 而不能接受总体。注册会计师应当扩大控制测试范围,以证实初步评 估结果,或者提高重大错报风险评估水平,并增加实质性程序的数量 ,或者对影响重大错报风险评估水平的其他控制进行测试,以支持计 划的重大错报风险评估水平。

三、审计风险和非抽样风险 1、抽样风险 2、非抽样风险

三、审计风险和非抽样风险

1、抽样风险

抽样风险是指审计人员依据抽样结果得出的结论与 审计对象总体特征不相符的可能性。抽样风险与样本 量成反比,样本量越大,抽样风险越低。

(1)控制测试中的抽样风险

信赖过度风险——指推断的控制有效性高于其实际 有效性的风险。与审计效果有关。

四、审计抽样的程序 2、选取样本 (2)选取样本的方法

② 系统选样

系统选样也称等距选样,是指首先计算选样间隔,确 定随机起点,然后按照间隔,顺序选取样本的方法。

选样间隔=总体规模÷样本规模

【例】审计人员拟采用系统抽样从2 000张销货发票中选取200 张作为样本,则选样间隔为10。假定审计人员把第101号发票作为 随机起点,每隔10张凭证选取一个样本,则所选取的样本号码依 此为:101、121、131、141、151……

一、审计测试项目的选取方法

2、选取特定项目 ①大额或关键项目; ②超过某一金额的全部项目; ③被用于获取某些信息的项目; ④被用于测试控制活动的项目。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

适用范围

• ①当控制的运行留下轨迹时,注册会计师 可以考虑使用审计抽样实施控制测试;

• ②在实施细节测试时,注册会计师可以使 用审计抽样获取审计证据。

选取测试项目的方法之间的逻辑关系

类型 比较 内容 优点

统计抽样

1.计量和精确控制抽样风险; 2.高效设计样本; 3.衡量已获得的审计证据的充分性; 4.能定量评价样本的结果。

(2)测试应付账款的低估时,总体就 明都已归档,否则CPA不能对该

不是应付账款清单,而是后来支付的 期间的所有付款证明作出结论

证明、未付款的发票、供货商的对账

单、没有销售发票对应的收货报告,

或能提供低估应付账款的审计证据的

其他总体

返回

2.选取样本。

(1)确定样本规模 (2)选取样本 (3)对样本实施审计程序

控制测试

实质性细节测试

估计总体既定控制的偏差率(次 估计总体总金额或总体中

数)

的错误金额

内控有效性

报表项目

定性评价[质量特征]

定量评价[数量特征]

项目 测试目的 测试方法

测试结论

适用范围

表 2-8 属性抽样与变量抽样的关系

续表

属性抽样

变量抽样

确定实质性程序 确定会计报表是否公允表达

固定样本量抽样、 均值估计、差异估计、比率估计、但有一

返回

(2)选取样本 ①使用随机数表或计算机辅助审计技术选样 ②系统选样 ③随意选样

返回

①使用随机数表或计算机辅助审计技 术选样

随机数表

列

行

1

2

3

4

5

1

10480 15011 01536

02011

81647

2

22368 46573 25595

85313

30995

3

24130 48360 22527

3.统计抽样的方法

项目 抽样内涵

测试种类 测试目标 测试内容 测试评价

表 2-8 属性抽样与变量抽样的关系

属性抽样

变量抽样

一 种 对 总 体中 某 一事 件 发生 率

得出结论的统计抽样方法;设定 用来对 总体 金额得 出结论

控制的每一次发生或偏离都被 的统计抽样方法 赋予同样的权重,而不管交易的

金额大小

续表

4

5

10281 53988 33276 03427 92737 85689 08178

17453 53060 70997 49626 88974 48237 77233

返回

①使用随机数表或计算机辅助审计技术选样

第一步,对总体项目进行编号。 第二步,确定连续选取随机数的方法。

【案例】假定CPA对某公司连续编号为500-5000的现金支

开单的项目中抽取样本不能发现误 结论,总体应包括来自整个报告

差,因为该总体不包含那些已发运但 期间的所有相关项目

未开单的项目。为发现这种误差,将 案例(2)也可采用其他方法

所有已发运的项目作为总体

案例:(1)测试应付账款的高估,总 案例:如果CPA从档案中选取付

体可以定义为应付账款清单;

款证明,除非确信所有的付款证

票进行随机选样。

要求:随机位数本例定为前四位,按下表中的随机数据,

选取一组样本量为20的样本。

选取测试项目的方法

(一)选取测试项目的方法

CPA可以使用的方法,有三种: ①选取全部项目; ②选取特定项目; ③审计抽样。

• 审计抽样是指注册会计师对某类交易或账 户余额中低于百分之百的项目实施审计程 序,使所有抽样单元都有被选取的机会; 这使注册会计师能够获取和评价与被选取 项目的某些特征有关的审计证据,以形成 或帮助形成对从中抽取样本的总体的结论。

返回

要求 控制 测试

细节 测试

定义总体的适当性和完整性

适当性

完整性

CPA应确定总体适合于特定的审计目 CPA应当从总体项目内容和涉及

标,包括适合于测试的方向

时间等方面确定总体的完整性

案例:要测试用以保证所有发运商品 案例(1)对某一控制活动在财

都已开单的控制是否有效运行,从已 务报告期间是否有效运行作出

返回

列 行 9 10 11 12 13 14 15

1

89759 85475 28018 63553 09429 10365 07119

随机数表

2

3

14342 36857 69578 40961 93069 61129 97336

63661 53342 88231 48235 52636 87529 71048

第一,样本设计。 第二,选取样本。 第三,评价样本结果。

1.样本设计

(1)确定测试目标 (2)定义总体与抽样单元 (3)定义误差构成条件

返回

(1)确定测试目标 ①控制测试。 ②细节测试。

返回

(2)定义总体与抽样单元

①总体 定义总体的适当性和完整性。 选取样本方法。

②定义抽样单元。 ③分层 按照货币金额对某类交易或账户余额进行分层。 按照显示较高误差风险的某一特定特征对总体 进行分层。

(二)统计抽样与非统计抽样

1.统计抽样与非统计抽样的概念

统计抽样是指同时具备下列特征的抽样方法: (1)随机选取样本; (2)运用概率论评价样本结果,包括计量 抽样风险。

(二)统计抽样与非统计抽样

2.统计抽样与非统计抽样方法的选择

(1)根据具体情况并运用职业判断。 (2)CPA在统计抽样与非统计抽样方法之间 进行选择时主要考虑成本效益。

停走抽样、发现抽 个例外,即 PPS 抽样,是一种运用属性抽

样

样原理对货币金额而不是对发生率得出

结论的统计抽样方法。

对与错或是与否控制测试中运用的 金额是多少?或账户是否存在错报?主

抽样技术

要用途是进行实质性细节测试,以确定记

录金额是否合理

(三)审计抽样步骤

非统计抽样

1.操作简单,使 用成本低; 2.适合定性分析。

缺点

1.增加培训注册会计师的成本; 2.单个样本项目要符合统计要求。

1.无法量化抽样 风险

相同点

1.在设计、实施和评价样本时都离不开职业判断; 2.都是通过样本中发现的错报或偏差率推断总体的特征; 3.运用得当都可以收集充分和适当的审计证据; 4.通过扩大样本量来降低抽样风险。

97265

76393

4

42167 93093 06243

61680

07856

5

37570 39975 81837

16656

06121

6

77921 06907 11008

42751

27756

7

99562 72905 56420

69994

98872

8

96301 91977 05463

07972

18876